فك تشفير عمليات الإنزال الجوي: كيف تؤثر FDV واقتصادات الرمز على أسعار الرمز؟

المقال الأصلي بقلم: فيكتور راميريز، ماتياس أندرادي، تاناي فيد

الترجمة الأصلية: لين، مارسبيت

الماخذ الرئيسية

-

وقد تنوعت عمليات إطلاق FDV في السنوات الأخيرة: بمتوسط $140 مليون في عام 2020 (بروتوكولات DeFi)، وارتفاع إلى $1.4 مليار في عام 2021 (NFTs والألعاب)، وانخفاض في عام 2022 ($800 مليون لـ L2)، وانتعاش في عامي 2023 و2024 ($2.4 مليار و$1 مليار)، مع مشاريع Alt L1 وSolana.

-

تتجاهل FDV صدمات السوق قصيرة الأجل؛ وبالتالي، فإن التداول (العرض العام) مهم. قد تؤدي الرموز ذات FDV المرتفعة والتداول المنخفض مثل World Coin ($800 مليون مقابل $34 مليار FDV) إلى تشويه التقييمات الحقيقية.

-

إنزال جويتوزع العملات المشفرة الرموز للترويج لتبني البروتوكول وعادة ما يتم صرفها بسرعة من قبل المتلقين. وفي حين أنها مربحة في البداية، فإن معظم الرموز التي يتم توزيعها جواً تفقد قيمتها على المدى الطويل، مع استثناءات مثل BONK (التي شهدت عائدًا بنسبة 8 أضعاف تقريبًا).

يقدم

أحد أكثر المواضيع التي يتم مناقشتها بشكل شائع في مجال العملات المشفرة هو مسألة اقتصاد الرموز، أو النظام الذي يتم من خلاله توزيع العرض من الرموز. يمثل اقتصاد الرموز عملاً متوازنًا بين استرضاء أصحاب المصلحة المختلفين وضمان القيمة الحالية والمستقبلية للمشروع.

تستخدم مشاريع التشفير مخططات اقتصادية رمزية مختلفة لتحفيز سلوكيات معينة في أنظمتها البيئية الخاصة. يتم فتح جزء من العرض الرمزي للجمهور حتى يتمكن المستخدمون من امتلاك حصة في المشروع ويمكن للرمز أن يخضع لاكتشاف السعر. لتحفيز تطوير المشروع، يمكن قفل جزء من العرض الرمزي للمستثمرين الأوائل وأعضاء الفريق، وعادةً بسعر مناسب وقبل أن يتم تداوله في السوق المفتوحة. تستخدم بعض المشاريع حتى عمليات الإنزال الجوي، ومكافأة المستخدمين بالرموز بناءً على سلوكيات رئيسية مثل توفير السيولة لبورصة لامركزية، أو التصويت على مقترحات الحوكمة، أو الربط بالطبقة 2.

في حالة الشبكة لهذا الأسبوع، نلقي نظرة عميقة على العوامل المختلفة لاقتصاديات رمز المشروع وتأثيرها على تقييم الرمز والنشاط على السلسلة.

فهم القيمة المخففة بالكامل (FDV)

لفهم الفروق الدقيقة في تقييم الرموز، سنشرح بعض مقاييس التقييم الشائعة الاستخدام. تستخدم القيمة السوقية المتداولة للأصل فقط العرض المتداول من الرموز ولا تشمل العرض المنسوب إلى المستثمرين الأوائل والمساهمين والمغلق للإصدار المستقبلي. تقيس القيمة السوقية المتداولة كيفية نظر السوق إلى التقييم الحالي للرمز. العرض العائم الحر هو الرموز التي يمكن تداولها في السوق المفتوحة. القيمة المخففة بالكامل (FDV) هي القيمة السوقية للأصل بعد تداول جميع الرموز، ومن هنا جاء مصطلح المخفف بالكامل. القيمة المخففة بالكامل هي وكيل لكيفية نظر السوق إلى التقييم المستقبلي للرمز.

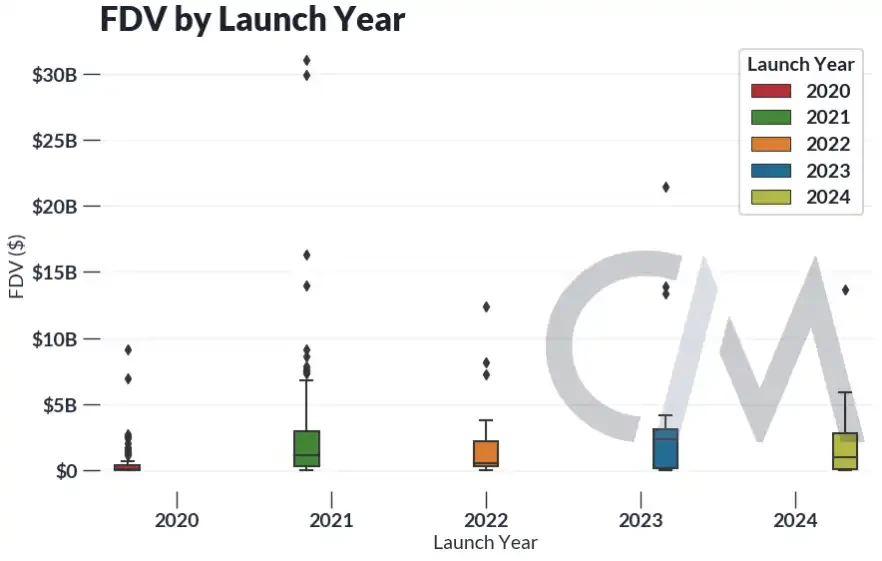

قد يشير إصدار FDV إلى كيفية تقييم السوق للقيمة المستقبلية للمشاريع الحالية بعد إصدارها. يوجد أدناه مخطط لـ FDV يغطي العديد من رموز التشفير، مقسمًا حسب عام إصدار المشروع.

المصدر: موجز بيانات سوق Coin Metrics، Network Data Pro

بالمقارنة مع المشاريع اللاحقة، كان متوسط FDV للرموز الرئيسية الصادرة في عام 2020 منخفضًا نسبيًا ($140 مليون)، لكنه شمل بروتوكولات متميزة ولدت من صيف DeFi مثل Uniswap وAave وL1s البارزة مثل Solana وAvalanche. في عام 2021، قفز متوسط FDV الصادر إلى $1.4 مليار، بما في ذلك بشكل أساسي مشاريع NFT والألعاب مثل Gods Unchained وYield Guild Games وFlow. في عام 2022، انخفضت FDV الصادرة، بقيادة إطلاق Apecoin ورموز L2 المبكرة مثل Optimism. في عامي 2023 و2024، انتعشت قيمة السندات طويلة الأجل الصادرة إلى $2.4 مليار و$1 مليار على التوالي، بما في ذلك موجة جديدة من سندات L1 البديلة مثل Aptos وSui، وصعود مشاريع Solana مثل Jupiter وJito.

ليست كل المركبات ذات المحركات ذات الدفع الرباعي متساوية

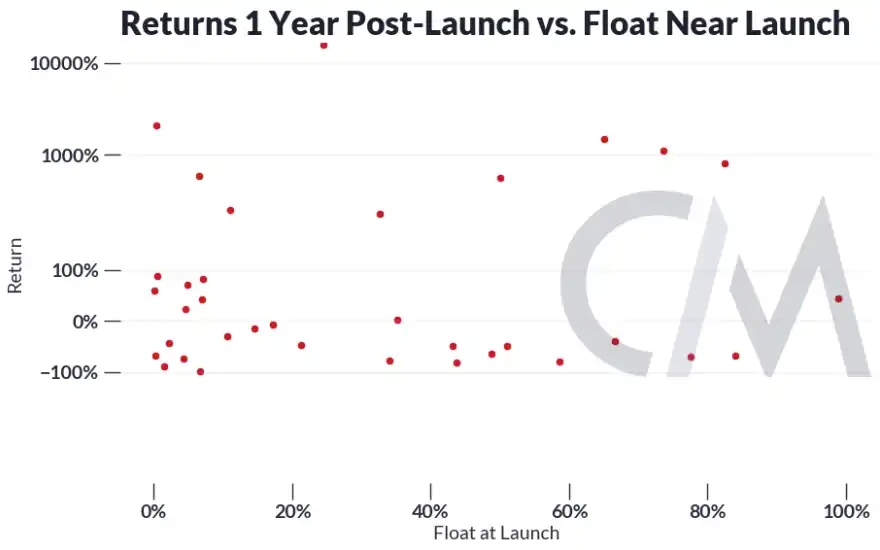

ورغم أن القيمة الدفترية الثابتة يمكن استخدامها لقياس القيمة طويلة الأجل، فإنها لا تأخذ في الاعتبار ديناميكيات السوق قصيرة الأجل التي قد تنشأ عن صدمات السيولة والعرض. وبالتالي، فمن المهم أن نأخذ في الاعتبار العرض المتداول من القيمة الدفترية الثابتة، أو العرض المتاح للجمهور.

الرموز ذات التداول العالي نسبة إلى العرض الإجمالي، مثل البيتكوين، هي سيولة للغاية، ولا يتوقع المشاركون في السوق صدمات العرض المستقبلية من إصدار الرموز - حيث تم بالفعل تعدين أكثر من 90% من البيتكوين. الرموز ذات التداول المنخفض نسبة إلى العرض الإجمالي تعني أن الكثير من FDV الخاصة بها غير سائلة. لذلك، قد تمثل الرموز ذات FDV العالية والتداول المنخفض تقييمات إجمالية مبالغ فيها وكاذبة. أحد الأمثلة المتطرفة على FDV العالية والتداول المنخفض هو World Coin، التي تبلغ قيمتها السوقية ~$800M ولكن FDV ~$34B - فرق 50x.

بشكل عام، نرى أن معيار الصناعة هو إتاحة حوالي 5-15% من العرض الرمزي للمجتمع، مع تخصيص الباقي للفريق أو المستثمرين أو المؤسسات أو المنح أو أحداث إتاحة أخرى. تميل المشاريع التي تم إطلاقها قبل عام 2022 إلى أن يكون توزيعها أكثر تنوعًا.

المصدر: Coin Metrics Labs

كانت الرموز ذات القيمة الوفيرة العالية والتداول المنخفض دائمًا موضع ازدراء في مجتمع التشفير. ومن الأمثلة التاريخية على ذلك رمز FTX's FTT، الذي تضخم ميزانيته العمومية من خلال احتساب أسهمه غير السائلة كأصول لتعويض التزاماته. وقد تعرضت مشاريع الرموز التي تم إطلاقها بقيمة وفيرة عالية وتداول منخفض لانتقادات باعتبارها أدوات لإثراء المستثمرين الأوائل وغيرهم من المطلعين على حساب المستثمرين الأفراد. يمكن أن يتسبب هذا في تحول معنويات السوق إلى العدمية، مما يؤدي إلى تدفق كبير من سيولة التجزئة إلى memecoins، والتي تميل إلى تقديم حصة أكبر من إمداداتها للجمهور في المراحل المبكرة.

ولكن هل العدد المنخفض للأسهم المتداولة هو السبب الوحيد وراء حركة الأسعار الباهتة؟

المصدر: موجز بيانات سوق Coin Metrics، Network Data Pro

لقد وجدنا أنه بشكل عام، لا يؤثر حجم التداول عند الإصدار بشكل كبير على ارتفاع قيمة الرمز بعد عام واحد من الإصدار. وهذا يتفق إلى حد كبير مع نتائجنا السابقة، والتي تشير إلى أن الصدمات المفاجئة للتداول لا تخلف تأثيرًا اتجاهيًا ثابتًا على السعر.

الإنزال الجوي وأنشطة البروتوكول

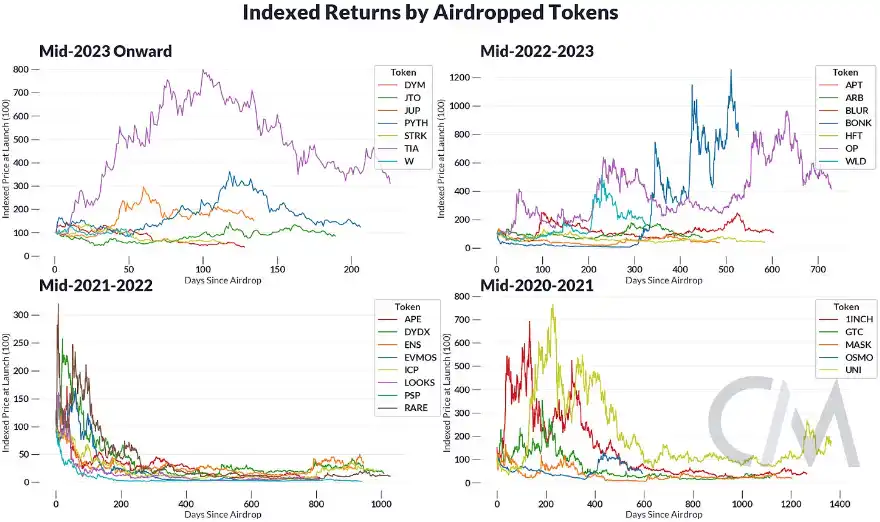

تستخدم بعض البروتوكولات عمليات الإنزال الجوي لتوزيع الرموز على المجتمع والحد من خطر انخفاض التداول. تكافئ عمليات الإنزال الجوي المستخدمين الأوائل لبروتوكول ما من خلال تزويدهم برموز بناءً على سلوكيات مرغوبة معينة تعزز تطوير البروتوكول، على غرار شيكات التحفيز بالعملات المشفرة للمستخدمين الأوائل. في SOTN السابقة، وجدنا أن معظم العناوين قامت بتصفية الرموز التي تم إنزالها جوًا بعد وقت قصير من استلامها.

على الرغم من أن عمليات الإنزال الجوي يمكن أن تجلب مكاسب مربحة، إلا أن معظم الرموز المميزة التي يتم إنزالها جواً تفقد قيمتها على المدى الطويل.

المصدر: بيانات سوق Coin Metrics

إذا أخذنا اليوم الأول من التداول بعد عملية الإنزال الجوي كنقطة مرجعية، فإن حوالي ثلث الرموز فقط حافظت على قيمتها منذ عملية الإنزال الجوي الأولى. ومتوسط العائد على الاحتفاظ بالرموز التي تم إنزالها جوًا حتى الآن هو -61%. ومع ذلك، ارتفعت قيمة بعض الرموز التي تم إنزالها جوًا، مثل BONK (حوالي 8 مرات).

في نهاية المطاف، لا تعد المكافآت الرمزية سوى وسيلة لتعزيز نشاط الشبكة، ولكن هل تؤدي في الواقع إلى الاستخدام الفعلي؟ قد يكون قياس النشاط الاقتصادي الفعلي أمرًا صعبًا، حيث إن كل بروتوكول له استخدامات ومقاييس مختلفة لقياس تلك الاستخدامات. وكمثال توضيحي، يمكننا أن نأخذ Optimism (مشروع الطبقة 2) ونستخدم مقدار الأموال المودعة في الشبكة كمقياس تقريبي لنشاط المستخدم.

المصدر: Coin Metrics' Network Data Pro، Coin Metrics Labs

بعد عملية الإنزال الجوي، شهدنا زيادة في طلبات الإيداع على Gateway Bridge من Optimism. وفي العام التالي، تضاءل النشاط، تزامنًا مع الانخفاض العام في نشاط العملات المشفرة. باختصار، قد تعمل عملية الإنزال الجوي على تعزيز استخدام البروتوكول في الأمد القريب، ولكن ما إذا كان بإمكانه خلق نمو حقيقي ومستدام على المدى الطويل يبقى أمرًا يتعين علينا أن نراه.

في حين أن تلميح الإنزال الجوي قد يحفز التبني المبكر لبروتوكول ما، فإنه لا يؤدي بالضرورة إلى نشاط مستدام للمستخدم. ويزداد الأمر تعقيدًا بسبب ظهور زراعة الإنزال الجوي، وهي طريقة للمستخدمين لإضفاء طابع اللعبة على قواعد البروتوكول من خلال توليد نشاط زائد على السلسلة على أمل كسب الرموز. في الآونة الأخيرة، أصبحت زراعة الإنزال الجوي صناعية بشكل متزايد مع مزارع الساحرات، حيث يقوم عدد صغير من الجهات الفاعلة بتزوير هويات متعددة على السلسلة لتوليد النشاط على نطاق واسع. وقد أدى هذا إلى قيام فرق المشروع بتوزيع المكافآت على المرتزقة الذين ليس لديهم مصلحة طويلة الأجل في الشبكة.

بدأت فرق البروتوكول في محاربة sybils من خلال تطوير أساليب لتحديد وحظر مكافآت sybils. والجدير بالذكر أن LayerZero تقدم لـ sybils إمكانية تحديد هويتها الذاتية في مقابل جزء صغير من مخصصاتها، ولكن مع إمكانية عدم تلقي أي رموز. ومع اقتراب عمليات الإنزال الجوي واسعة النطاق لكل من EigenLayer وLayerZero، يبقى أن نرى ما إذا كانت عمليات الإنزال الجوي ستحقق النتائج المرجوة، أو ما إذا كانت المشاريع ستلغيها بالكامل.

ختاماً

من نواح عديدة، تكشف العملات المشفرة عن دوافع كل مشارك في السوق. ويمكن النظر إلى اقتصاد الرموز باعتباره فن الاستفادة من هذه الدوافع لتعزيز نجاح واستدامة بروتوكول معين. إن تخصيص إمدادات الرموز، وتحفيز السلوك، وضمان القيمة طويلة الأجل، يشكل توازناً دقيقاً يتعامل معه كل مشروع بشكل مختلف. وسيكون من المثير للاهتمام أن نرى كيف يستمر المستخدمون والفرق في التكيف مع تطور قوى السوق وظهور عملات جديدة.

تم الحصول على هذه المقالة من الإنترنت: فك تشفير عمليات الإنزال الجوي: كيف تؤثر FDV واقتصادات الرمز على أسعار الرمز؟

المصدر الأصلي: DLNews تجميع: Odaily Planet Daily Wenser ملاحظة المحرر: في الآونة الأخيرة، انعكس اتجاه صندوق Ethereum spot ETF، الأمر الذي جذب اهتمامًا كبيرًا من السوق والجهات التنظيمية. بناءً على تفاؤل موافقة الولايات المتحدة على صندوق Ethereum spot ETF، ارتفع سعر Ethereum بشكل حاد هذا الأسبوع، والسعر الحالي هو $3,807. على الرغم من أن الأسباب وراء التغيير الحاد في الاتجاه لا تزال مثيرة للجدل، إلا أن مراقبي السوق وكبار ممارسي العملات المشفرة يعتقدون عمومًا أن موافقة الجهات التنظيمية سيكون لها درجات مختلفة من التأثير على Ethereum والعملات المشفرة الأخرى. يُقال إن شركة إدارة الأصول VanEck هي أول شركة وساطة تقدم طلبًا للحصول على صندوق Ethereum spot ETF إلى لجنة الأوراق المالية والبورصة الأمريكية (SEC). نتيجة طلب المستند 19b-4 ...

相关文章