0

العنوان الأصلي: دعونا نذهب إلى البيتكوين

المؤلف الأصلي: آرثر هايز

الترجمة الأصلية: zhouzhou, BlockBeats

ملاحظة المحرر: يعبر هذا المقال بشكل أساسي عن أن الحكومة الصينية تعمل على تحفيز الاقتصاد من خلال التيسير الكمي وتعزيز نمو الائتمان، لكن آثاره سوف تستغرق بعض الوقت حتى تظهر. في الوقت الحاضر، يختار المستثمرون المحليون في الغالب شراء الأسهم والعقارات المنخفضة القيمة، ولم يتدفقوا بعد إلى البيتكوين. ولكن مع تنفيذ السياسات تدريجيًا، قد يتجه السوق إلى البيتكوين لحماية الأصول. إذا زاد الطلب بشكل حاد، فقد يرتفع سعر البيتكوين بشكل حاد.

فيما يلي المحتوى الأصلي (لتسهيل القراءة والفهم، تمت إعادة تنظيم المحتوى الأصلي):

لقد أشادت كلية وارتون دوماً بالرأسمالية وما يسمى بالاستثنائية الأميركية. ويأتي الطلاب من مختلف أنحاء العالم وهم يحملون في أرواحهم طموحات، ويتلقون من الأساتذة تعليماً عن رأسمالية السوق الحرة ومفهوم السلام الأميركي القائم على القواعد، وهو النظام الذي تحرسه صواريخ توماهوك.

ولكن إذا دخلت سوق العمل في سبتمبر/أيلول 2008 كما فعلت أنا، فسوف تكتشف سريعاً أن أغلب ما تعلمته كان هراءً. والحقيقة أن النظام لا يقوم على الجدارة حقاً، بل إن الشركات التي تعتمد على الموارد الحكومية هي التي تحقق في نهاية المطاف أعظم قدر من النجاح المالي. والواقع أن الرأسمالية لعبة الفقراء.

كان أول درس تعلمته في "الرأسمالية الحقيقية" ــ ما أسميه الآن "الاشتراكية الشركاتية" ــ من خلال مراقبة البنوك الاستثمارية الكبرى التي ازدهرت وتلك التي انهارت بعد الأزمة المالية العالمية في عام 2008. فقد أنقذت الحكومة البنوك الأميركية من خلال حقن الأسهم المباشرة في أعقاب انهيار ليمان براذرز.

على الرغم من أن البنوك الأوروبية تلقت أيضاً دعماً مالياً سرياً من بنك الاحتياطي الفيدرالي الأميركي، فإنها لم تتلق حقناً من الأسهم الحكومية أو عمليات اندماج قسرية (مدعومة بضمانات القروض من البنوك المركزية) حتى عام 2011. لذا، عندما حصلت دفعتي من المحللين في دويتشه بنك على أول مكافآت كاملة لعام 2009 في فبراير/شباط 2010، كنا متخلفين كثيراً عن زملائنا في بنك أوف أميركا الذين ضغطوا على F9.

وهذا هو مؤشر بنك KBW، الذي يغطي البنوك التجارية الكبرى المدرجة في الولايات المتحدة. ومنذ أدنى مستوياته في مارس/آذار 2009 في أعقاب الأزمة المالية العالمية، ارتفع المؤشر بأكثر من 500%.

هذا هو مؤشر يورو ستوكس المصرفي، الذي يضم البنوك الأوروبية الكبرى. وقد ارتفع بمقدار 1001 نقطة فقط عن أدنى مستوياته بعد الأزمة في عام 2011. والاشتراكية الشركاتية أكثر ربحية وانتشارا في الولايات المتحدة منها في أوروبا، بغض النظر عما يقوله المعلقون السياسيون. تذكروا يا أطفال، خصخصوا المكاسب وأعمموا الخسائر، فهذه وصفة لمكافآت ضخمة.

وبما أن الصين تؤكد دوماً على الاختلافات والمزايا التي يتمتع بها نظامها الاقتصادي، فقد يظن المرء أن الصين سوف تتبنى سياسات مختلفة لحل مشاكلها الاقتصادية. ولكن هذا ليس صحيحاً. فالواقع أكثر تعقيداً. ولكي نفهم التغيرات الهائلة التي تشهدها الصين حالياً، يتعين علينا أولاً أن نستعرض الأزمات المالية الأخيرة في ثلاثة اقتصادات كبرى أخرى: الولايات المتحدة واليابان والاتحاد الأوروبي. فقد عانت هذه الاقتصادات جميعها من أزمات مالية خطيرة بسبب انفجار فقاعة سوق العقارات:

اليابان: 1989

الولايات المتحدة: 2008

الاتحاد الأوروبي: 2011

وانضمت الصين أيضا إلى قائمة الاقتصادات التي انفجرت فقاعاتها العقارية، وهي العملية التي بدأت في عام 2020 عندما تبنت الحكومة المركزية سياسة "الخطوط الحمراء الثلاثة" لتقييد الائتمان لمطوري العقارات.

يوضح ChatGPT سياسة "الخطوط الحمراء الثلاثة":

سياسة "الخطوط الحمراء الثلاثة" في الصين هي إطار تنظيمي تم تقديمه في أغسطس 2020 للحد من الاقتراض المفرط من قبل مطوري العقارات والحد من المخاطر المالية في قطاع العقارات. تحدد السياسة عتبات صارمة لثلاثة مؤشرات مالية رئيسية: نسبة الدين إلى الأصول باستثناء الدفعات المسبقة أقل من 70%، ونسبة الدين الصافي (نسبة الدين الصافي إلى حقوق الملكية) أقل من 100%، ونسبة النقد إلى الديون قصيرة الأجل أكبر من 1. يتم تصنيف المطورين وفقًا لعدد العتبات التي يصلون إليها، كما يتم تقييد معدل نمو اقتراضهم وفقًا لذلك - يمكن للشركات التي تفي بجميع المعايير زيادة ديونها بما يصل إلى 15% سنويًا، بينما لا يُسمح للشركات التي تنتهك المعايير الثلاثة بزيادة الديون. من خلال تنفيذ "الخطوط الحمراء الثلاثة" هذه، تسعى الحكومة الصينية إلى تعزيز الاستقرار المالي وتشجيع المطورين على خفض الديون وتعزيز وضعهم المالي.

ثم وقع الاقتصاد الصيني في فخ السيولة أو ركود الميزانية العمومية، مثل ضحايا آخرين. وعمدت الشركات الخاصة والأسر إلى تشديد إنفاقها وتقليص نشاطها الاقتصادي خلال هذه الفترة لإصلاح ميزانياتها العمومية. وعندما تراجع الطلب على الائتمان من جانب الأسر والشركات، أصبح النهج الاقتصادي الكينزي التقليدي ــ أي سياسات مالية معتدلة ــ أكثر فعالية من النهج الاقتصادي التقليدي. تحديإن تخفيضات أسعار الفائدة في المدن والبنوك المركزية فشلت. ولابد من استخدام التدابير النقدية والمالية القوية لكبح جماح الانكماش الرهيب. إن الوقت المناسب للتحول إلى حالة الذعر يعتمد على الثقافة الوطنية، ولكن بغض النظر عن النظام الاقتصادي الذي سيتم تبنيه، فإن كل البلدان سوف تستجيب في نهاية المطاف للأزمة من خلال العلاج الكيميائي النقدي.

ورغم أن هذا العلاج الكيميائي قد يعالج الانكماش، فإنه في نهاية المطاف سوف يلحق الضرر بالطبقتين الدنيا والمتوسطة، اللتين تعانيان من ارتفاع أسعار الأصول دون تحسن ملموس في الاقتصاد الحقيقي. والواقع أن هذا العلاج النقدي غير الفعّال مربح للغاية بالنسبة لعدد قليل من الشركات المالية العملاقة، التي تتخذ من نيويورك ولندن/باريس/فرانكفورت وطوكيو، وربما الآن بكين/شنغهاي مقراً لها.

تتكون عملية تحقيق الربح من جزأين:

1. إن الأموال العامة تعمل على إعادة تمويل النظام المصرفي، وتظل الميزانيات العمومية للبنوك مليئة دوماً بالرهن العقاري المتعثر. ولن تتمكن الأسواق الخاصة من توفير التمويل بالأسهم، وهذا هو السبب وراء هبوط أسعار أسهم البنوك، وظهورها وكأنها عاجزة عن سداد ديونها، ثم إفلاسها في نهاية المطاف. ويتعين على الحكومة أن تضخ أموالاً جديدة وتغير قواعد المحاسبة بعد وقوع الأزمة لإضفاء الشرعية على الحالة المالية التي تزعم البنوك أنها تعيشها. على سبيل المثال، تسمح اليابان لبنوكها بالاحتفاظ بأصول العقارات بتكلفة الاستحواذ بدلاً من القيمة السوقية الحالية للحفاظ على الملاءة المحاسبية. وبفضل ضخ رأس المال الحكومي، تستطيع البنوك أن تعيد توسيع دفاتر قروضها، الأمر الذي من شأنه أن يزيد من حجم النقود بمعناها الواسع. ومع زيادة الائتمان المصرفي، يرتفع الناتج المحلي الإجمالي الاسمي أيضاً.

2. طباعة النقود من قِبَل البنوك المركزية، أو التيسير الكمي. فمن خلال شراء الديون الحكومية، تستخدم البنوك المركزية طباعة النقود لحقن الأموال. ومع وجود مشترين موثوقين للديون، تستطيع الحكومات تنفيذ برامج تحفيز واسعة النطاق. كما يعمل التيسير الكمي على جذب المدخرين المترددين إلى الأسواق المالية المحفوفة بالمخاطر. ومع قيام البنوك المركزية بشراء كميات كبيرة من الديون الآمنة ذات الفائدة، يضطر المدخرون إلى المضاربة في الأسواق المالية باستخدام سندات حكومية آمنة. وهم يدركون أن الصدمة التضخمية الناجمة عن العلاج النقدي وشيكة، لذا فهم حريصون على العودة إلى أسواق العقارات والأسهم. أما أولئك الذين لا يملكون أصولاً كافية، فلا يمكن إرغامهم إلا على قبول هذا الوضع.

إن البنوك المفلسة تنجو لأن أسعار الأصول المالية (العقارات والأسهم) التي تدعم دفاتر القروض لديها ترتفع. وأنا أسمي هذا "الإنعاش"، على النقيض من الانكماش. وتعمل الحكومات على تعزيز برامج التحفيز من خلال زيادة العائدات من الناتج المحلي الإجمالي الاسمي المتزايد، والذي يحركه خلق النقود بنطاقها الواسع بقيادة البنوك والديون غير المحدودة التي يشتريها البنك المركزي. وبالنسبة للمستثمرين في الأسواق المالية، فإن ارتفاع أسعار الأصول لم يعد يعتمد على التنمية الاقتصادية الفعلية. وهذا يعني أنه حتى لو لم يتحسن الاقتصاد حقاً، فإن أسعار الأصول مثل العقارات والأسهم سوف تستمر في الارتفاع بسبب ضخ الأموال من الحكومة والبنك المركزي.

لم تعد سوق الأوراق المالية انعكاسًا مستقبليًا للاقتصاد، بل أصبحت الاقتصاد نفسه. الشيء الوحيد الذي يهم هو السياسة النقدية ومدى سرعة إنشاء الأموال. بالطبع، تؤثر سياسة الحكومة أيضًا على أنواع الشركات التي تحصل على رأس المال، وهو أمر أساسي بالنسبة لمختاري الأسهم، لكن البيتكوين والعملات الرقمية الأخرى لا تزال تشكل جزءًا من الاقتصاد. تشفيرتتأثر أسعار العملات في المقام الأول بالمعروض النقدي الإجمالي. وطالما استمر إنشاء النقود الورقية، فسوف يستمر سعر البيتكوين في الارتفاع، ولا يهم من هم المستفيدون النهائيون.

يعتقد المحللون الماليون عمومًا أن تدابير التحفيز التي أعلنتها الصين ليست كافية لإعادة حجم الاقتصاد. لكن الإجراءات الأخيرة تكشف عن بعض الدلائل على أن الصين مستعدة تحت قيادة بكين لحقن العلاج النقدي للتعامل مع الانكماش. وهذا يعني أن البيتكوين سترتفع على المدى الطويل مع تنشيط الصين لنظامها المصرفي وصناعة العقارات. وبالنظر إلى أن فقاعة العقارات في الصين هي الأكبر في تاريخ البشرية، فإن الائتمان بالرنمينبي الناتج سوف يتطابق مع إجمالي كمية الدولارات الأمريكية المطبوعة من قبل الولايات المتحدة خلال وباء 2020-2021.

ولإثبات النقطة المذكورة أعلاه، سيتم تحليل المحتويات التالية خطوة بخطوة:

لماذا تعمل الحكومات الحديثة على تضخيم فقاعات العقارات؟

· تحليل حجم فقاعة الإسكان في الصين ولماذا قررت بكين القضاء عليها.

· رصد مؤشرات على أن بكين تستعد لإنعاش الاقتصاد الصيني.

كيف يمكن لليوان الصيني الدخول إلى سوق البيتكوين؟

النظام الاجتماعي

إن الحكومات الحديثة تقوم على دعم شعبي واسع النطاق. فكيف تستطيع الدول أن تحافظ على تأييد شعوبها في عصر لا يعتمد على تمكين الدين المنظم؟ إن أبسط طريقة لتجنب الثورة تتلخص في ربط القيمة الاقتصادية الصافية للمواطنين بنجاح النظام الحاكم. إن أهم أصولك المالية هي محل إقامتك الأساسي. إن جسم الإنسان لا ينجو إلا في نطاق ضيق للغاية من درجات الحرارة. وعندما تكون بلا مأوى، فقد تشعر بالبرد الشديد أو الحر الشديد، وهو ما قد يؤدي إلى الموت.

إذا وضعنا جانباً تكاليف السكن، وعلى افتراض أنك وفرت ما يكفي من المال لشراء منزل لعائلتك، فإن أكبر همك هو من يحمي حقوقك في الملكية؟ فبدون حكومة قادرة على محاربة المعارضين المحليين قانونياً، فإنك تحتاج إلى قوات مسلحة خاصة للدفاع عن هذه الحقوق. وفي غياب الحماية الحكومية، كيف يمكنك منع جيرانك المسلحين من المطالبة بأرضك باعتبارها ملكاً لهم؟ عندما تكون الدولة قوية ويُحترم القانون، فلا داعي للقلق بشأن سرقة المتشردين للممتلكات؛ وعندما تكون الدولة ضعيفة، يجب أن تكون مستعداً لاستخدام العنف ضد المخالفين. وعلى هذا فإن الأشخاص الذين يمتلكون الممتلكات يثقون بطبيعة الحال في الحكومة لحماية حقوقهم في الملكية وهم على استعداد لاتباع أوامر الحكومة. وهذا يعني في نهاية المطاف أنك لن تتمرد بسهولة، وإلا فإن ذلك سيؤدي إلى تدمير ذاتي اقتصادي.

إن الحكومات تحول أكبر عدد ممكن من المواطنين إلى ملاك مساكن، وتربط رفاهتهم الاقتصادية والمادية بالدولة. ولأن تشييد المباني يتطلب طاقة باهظة الثمن، فإن الحكومات كثيراً ما تشجع الملكية الخاصة للممتلكات من خلال مخططات تمويلية مختلفة قائمة على الديون. وحتى في الدولة الشيوعية المزعومة الصين، كانت حقوق الملكية واحدة من أولى الإصلاحات، بدءاً بإصلاحات دينج شياو بينج في أواخر الثمانينيات وأوائل التسعينيات.

لقد التحقت بدورة تدريبية حول سياسة الإسكان، والتي قام بتدريسها وكيل وزارة الإسكان في عهد الرئيس الأميركي السابق بِل كلينتون في النصف الأول من عام 2008، عندما كانت أزمة الرهن العقاري الثانوي تنتشر، وتعلمنا عن البرامج المختلفة التي تنفذها الحكومة لزيادة ملكية المساكن. وكان الاستنتاج الرئيسي الذي توصلت إليه هو أن فقاعات الإسكان تتطلب دائماً الدعم والتمويل الحكومي. وفي السياق الأميركي، روجت الحكومة بقوة لزيادة ملكية المساكن منذ عهد كلينتون (1992-2000)، ووسعت دور المؤسسات التي ترعاها الحكومة الفيدرالية مثل فاني ماي وفريدي ماك من خلال قانون الأمن المالي وسلامة مؤسسات الإسكان الفيدرالية لعام 1992.

إن مؤسسات التمويل العقاري الحكومية هي شركات خاصة مسجلة في البورصة، ولكنها تحظى بدعم ضمني من الحكومة الفيدرالية. وهي تمول من قِبَل الحكومة الفيدرالية وتتولى أغلبية الرهن العقاري. ونتيجة لهذا فإن فاني ماي وفريدي ماك من بين أكثر شركات الخدمات المالية ربحية. كما تستفيد البنوك أيضاً، حيث تنشئ القروض بأرباح خالية من المخاطر، الأمر الذي يؤدي في نهاية المطاف إلى تحويل المخاطر إلى الميزانية العمومية للقطاع العام. وبطبيعة الحال، وبسبب هذه الحوافز المشوهة، فإن "سادة الكون" سوف يذهبون إلى أبعد مما ينبغي ـ ولكنهم لن يخوضوا هذه المجازفات أبداً من دون دعم من الحكومة.

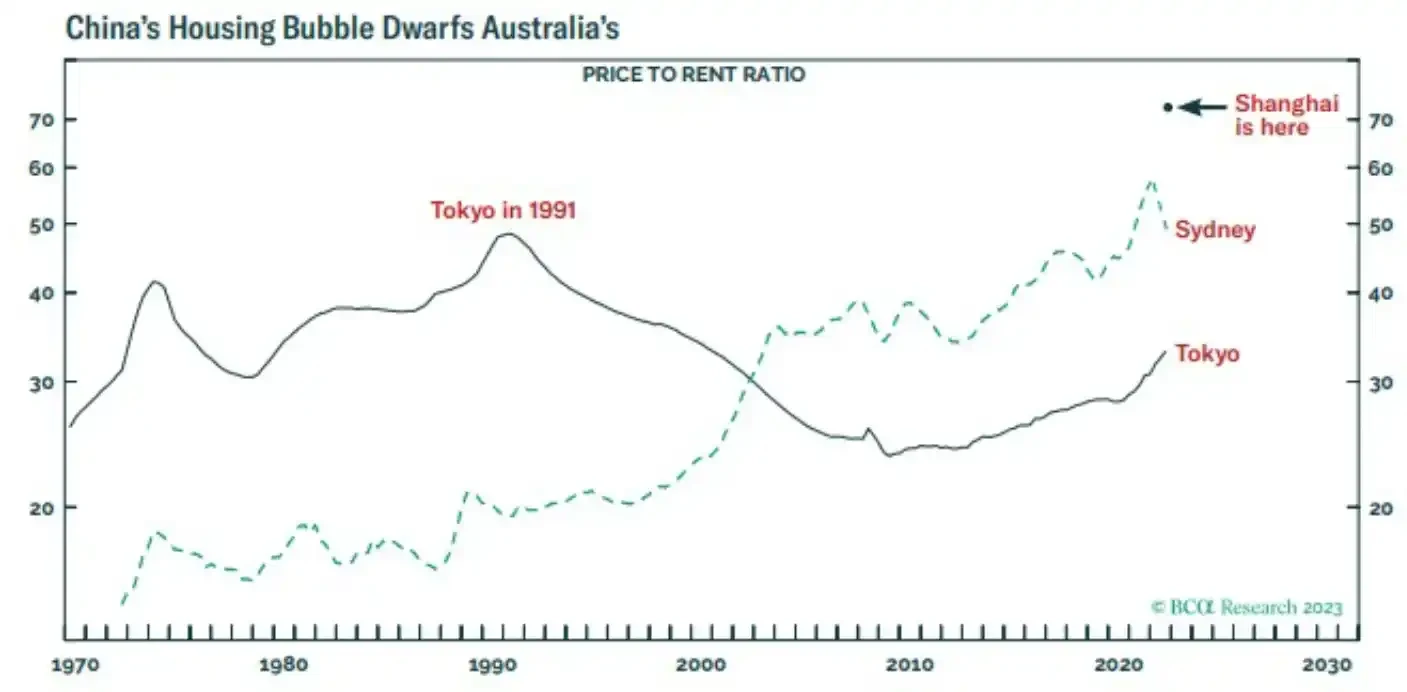

فقاعة عقارية بخصائص صينية

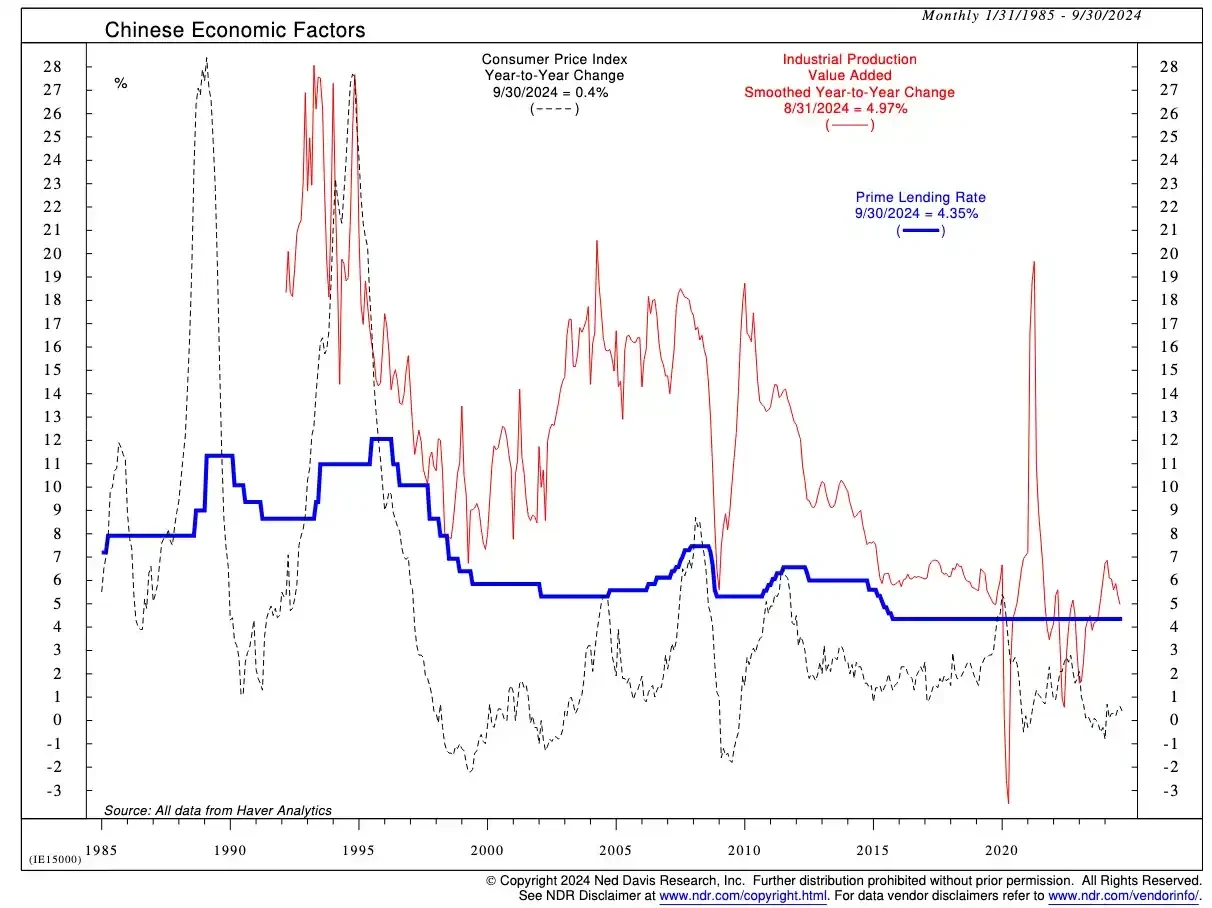

دعونا أولاً نفهم النموذج الاقتصادي الصيني. لتسريع التصنيع، استخدمت الصين النظام المصرفي المملوك للدولة لقمع المودعين مالياً، مما يسمح للشركات الصناعية المملوكة للدولة بالحصول على رأس المال بتكلفة منخفضة. إذا كان أكبر مستخدمي الائتمان المصرفي هم الشركات الصناعية، فيجب أن يكون معدل الفائدة العادل للمودعين هو نسبة القيمة المضافة الصناعية. تشير نسبة القيمة المضافة الصناعية إلى نسبة مساهمة القطاعات الصناعية في الناتج المحلي الإجمالي للبلاد، والتي يتم حسابها بقسمة القيمة المضافة التي تخلقها جميع الأنشطة الصناعية على الناتج المحلي الإجمالي.

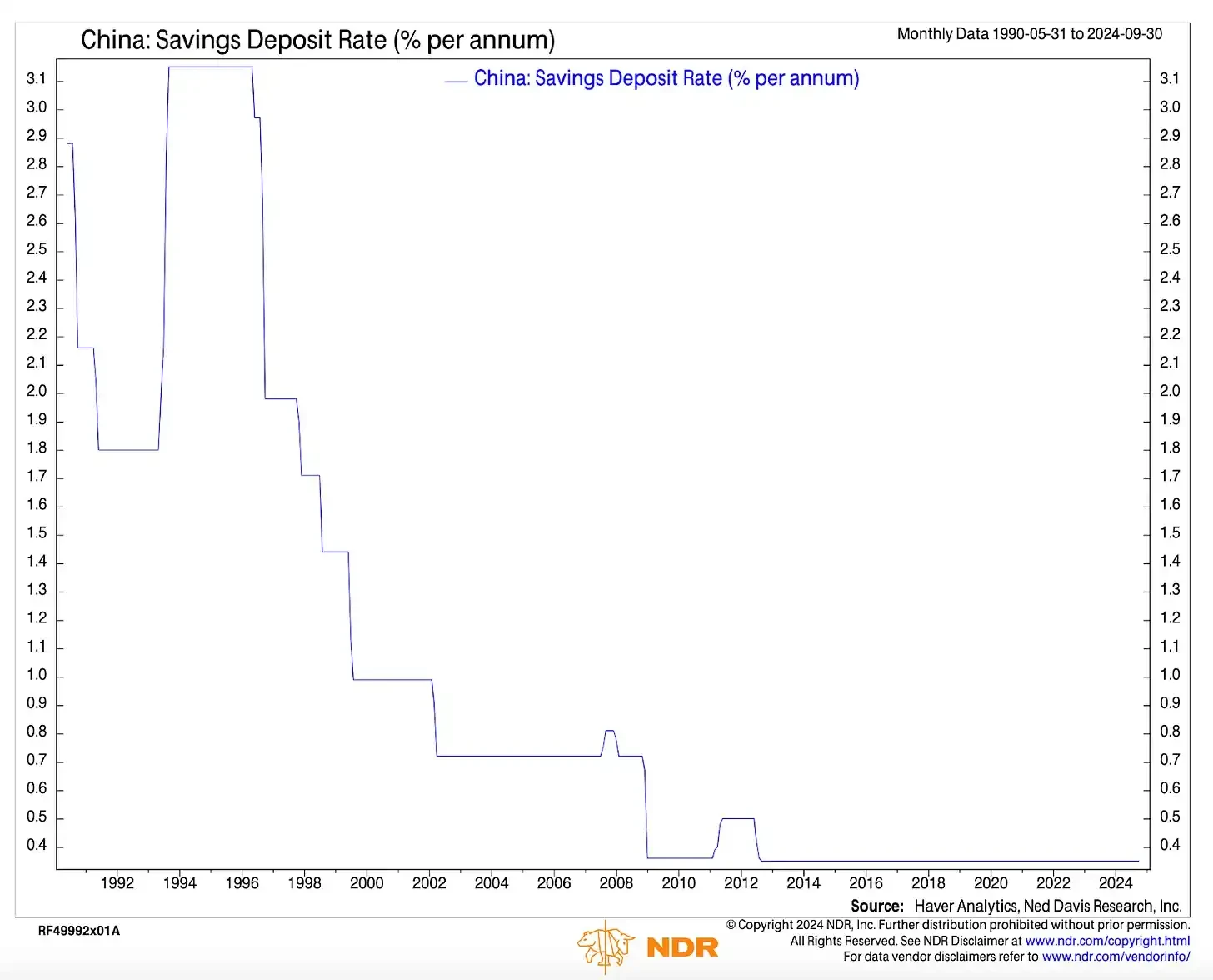

وكما ترون، فإن سعر الإقراض الأساسي يكون دائما أقل من القيمة المضافة الصناعية لأن البنوك المملوكة للدولة تقدم أسعار فائدة منخفضة للغاية على الودائع للمدخرين العاديين ــ انظر الرسم البياني أدناه.

إن المدخرين يدركون أن العائدات التي يحصلون عليها ليست ذات قيمة، ولكن لأن الرنمينبي عملة مقيدة، فإنهم لا يستطيعون استثمار أموالهم في الخارج. ومن أجل الحصول على عائدات أعلى على رأس المال، يمكنهم اختيار الاستثمار في سوق الأسهم المحلية أو سوق العقارات.

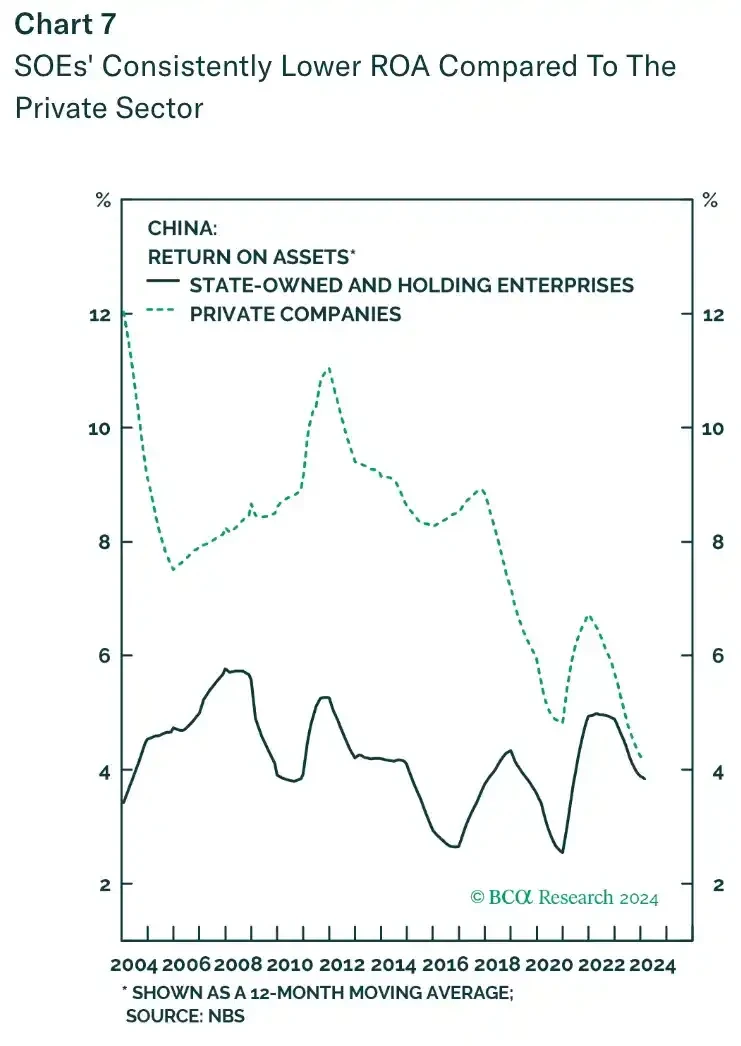

ولكن هناك مشكلة في سوق الأوراق المالية: فالشركات الأفضل أداءً تميل إلى أن تكون شركات مملوكة للدولة. وتتمتع الشركات المملوكة للدولة بالقدرة على الوصول إلى أرخص الائتمان المصرفي ورخص التشغيل الحصرية التي تسمح لها بالعمل في الصناعات ذات الربحية العالية مثل الاتصالات والنفط والغاز والتعدين. وقد يظن المرء أن هذا يعني أن أسهم الشركات المملوكة للدولة تحقق أداءً جيداً للغاية، ولكن في واقع الأمر، تتمتع الشركات المملوكة للدولة بعائدات متواضعة على حقوق الملكية. ويرجع هذا إلى أن جميع الشركات المملوكة للدولة يقودها أعضاء الحزب في القمة، وأن مصالح الحزب والمساهمين ليست متوافقة دائماً، وأن احتياجات الحزب لها الأسبقية دائماً.

يوضح هذا الرسم البياني الفرق بين العائد على حقوق الملكية (ROE) لمؤشر CSI 300 والعائد على حقوق الملكية لمؤشر SP 500. وكما يمكن ملاحظة ذلك، فقد كان أداء الأسهم الصينية أقل بكثير من أداء الأسهم الأمريكية.

تتمتع الشركات الخاصة التي تواجه منافسة حقيقية بعوائد أعلى بكثير من الشركات المملوكة للدولة، ومع ذلك فإن الشركات المملوكة للدولة ممثلة بشكل أقوى في مؤشرات سوق الأوراق المالية الرئيسية.

بقيمة أساسية تبلغ 100، نما الناتج المحلي الإجمالي الصيني (الأخضر) بمقدار 1200%، في حين نما مؤشر CSI 300 (الأبيض) بمقدار 200% فقط.

منذ أوائل العقد الأول من القرن الحادي والعشرين، تأخرت سوق الأسهم كثيراً عن النمو الجنوني للاقتصاد الصيني (كما هو موضح في الرسم البياني أعلاه). والواقع أن المواطن الصيني العادي ليس غبياً، لذا فإن الأسهم ليست خياره الأول لتنمية مدخراته، وهو يفضل الاستثمار في سوق العقارات.

لقد بدأ الرئيس ماو عملية التحضر في الصين، ثم عمل دينج شياو بينج وسياساته الأكثر توجهاً نحو السوق على دفع عملية التحضر إلى أقصى حد. وكان الحزب يعتقد أن السبيل الوحيد لاستعادة الصين (المملكة الوسطى حرفياً) إلى الهيمنة العالمية هو الاعتماد على براعة التصنيع العالمية. وهذا يعني نقل المزارعين من الريف إلى المدن لتصنيع السلع للتصدير. وعلى هذا فإن كل خطة خمسية كان لها هدف تحضري.

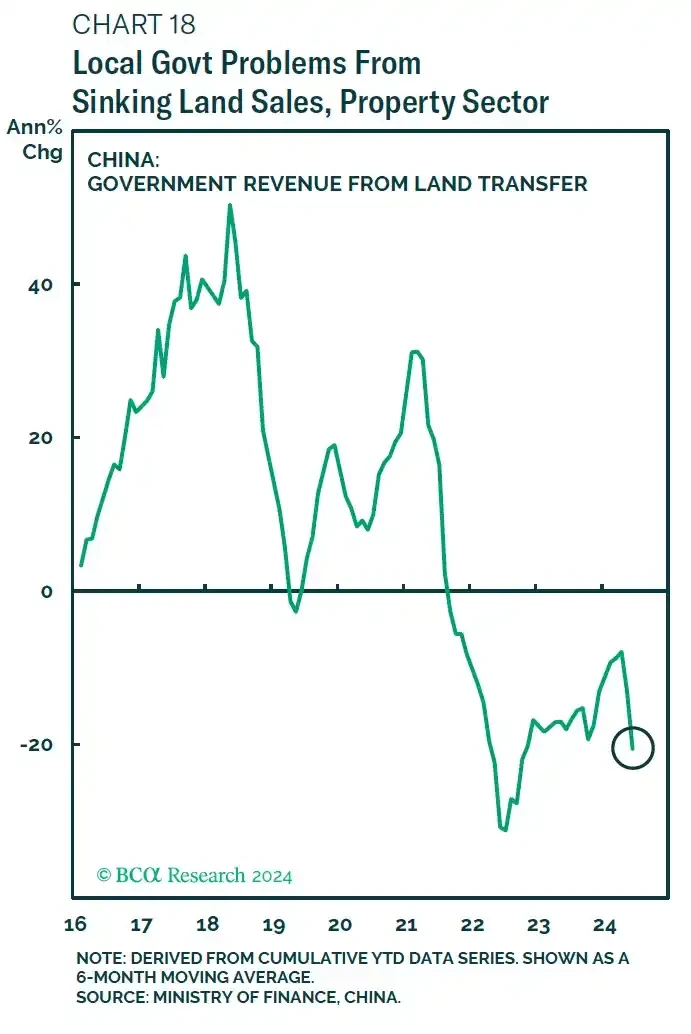

إن نقل مئات الملايين من الناس من المناطق الريفية إلى المدن في غضون بضعة عقود فقط يتطلب بالضرورة بناء عقارات سكنية وصناعية محمومة. والخطوة الأولى لكسب المال في العقارات هي بيع الأراضي للمطورين. وتمتلك الحكومات المحلية الأراضي وتبيعها للمطورين من خلال منح حقوق استخدام الأراضي.

ولأن الحكومة المركزية تحتفظ بمعظم عائدات ضريبة الدخل لنفسها، فإن المصدر الرئيسي لتمويل الحكومات المحلية هو مبيعات الأراضي. ومع تسارع وتيرة التحضر ونمو الاقتصاد، تصبح الأراضي ذات قيمة متزايدة، وتتضخم عائدات المبيعات. كما تضع بكين حدوداً لمقدار الديون التي يمكن للحكومات المحلية اقتراضها كل عام، والتي تدعمها عادة احتياطياتها من الأراضي. ونتيجة لهذا، ترتبط مالية الحكومة بشكل مباشر بارتفاع أسعار العقارات.

ارتفعت أسعار الأراضي 80 مرة خلال 19 عامًا، مع معدل نمو سنوي مركب (CAGR) قدره 26%.

لقد تراكمت الثروة لدى الناس العاديين تدريجيا من خلال الادخار ثم شراء شقة أو أكثر. ومنذ أوائل تسعينيات القرن العشرين وحتى عام 2020، كانت أسعار العقارات في ارتفاع. ولا تقدم البنوك عموما أي شكل من أشكال الائتمان الاستهلاكي، ولكنها على استعداد للإقراض مقابل العقارات، وترتبط القيمة الصافية للأسرة المتوسطة بالكامل تقريبا بارتفاع أسعار العقارات.

ومع ارتفاع أسعار العقارات، حقق جميع أصحاب المصلحة أرباحاً. وبعد تلبية الطلب الأولي من جانب السكان الذين كانوا يتزايدون بسرعة في المناطق الحضرية، استمرت السوق في بناء الوحدات السكنية لأن هذا كان موضع تشجيع ولأن البنوك كانت تشعر بالأمان في المنطقة الوحيدة التي تستطيع فيها تقديم الائتمان. وعلى هذا فقد نشأت فقاعة عقارية هائلة.

إن الحفاظ على مجتمع متناغم هو الهدف المعلن للحزب، وعندما لا يتمكن الغالبية العظمى من الناس من تحمل تكاليف السكن، فإن النسيج الاجتماعي يتمزق. والانخفاض الحاد في معدلات المواليد هو أحد أعراض فقاعة العقارات. والشباب يواعدون النساء، ولكن بسبب ارتفاع أسعار المساكن، فإن المسكن الوحيد الذي يستطيعون تحمله هو الواقي الذكري.

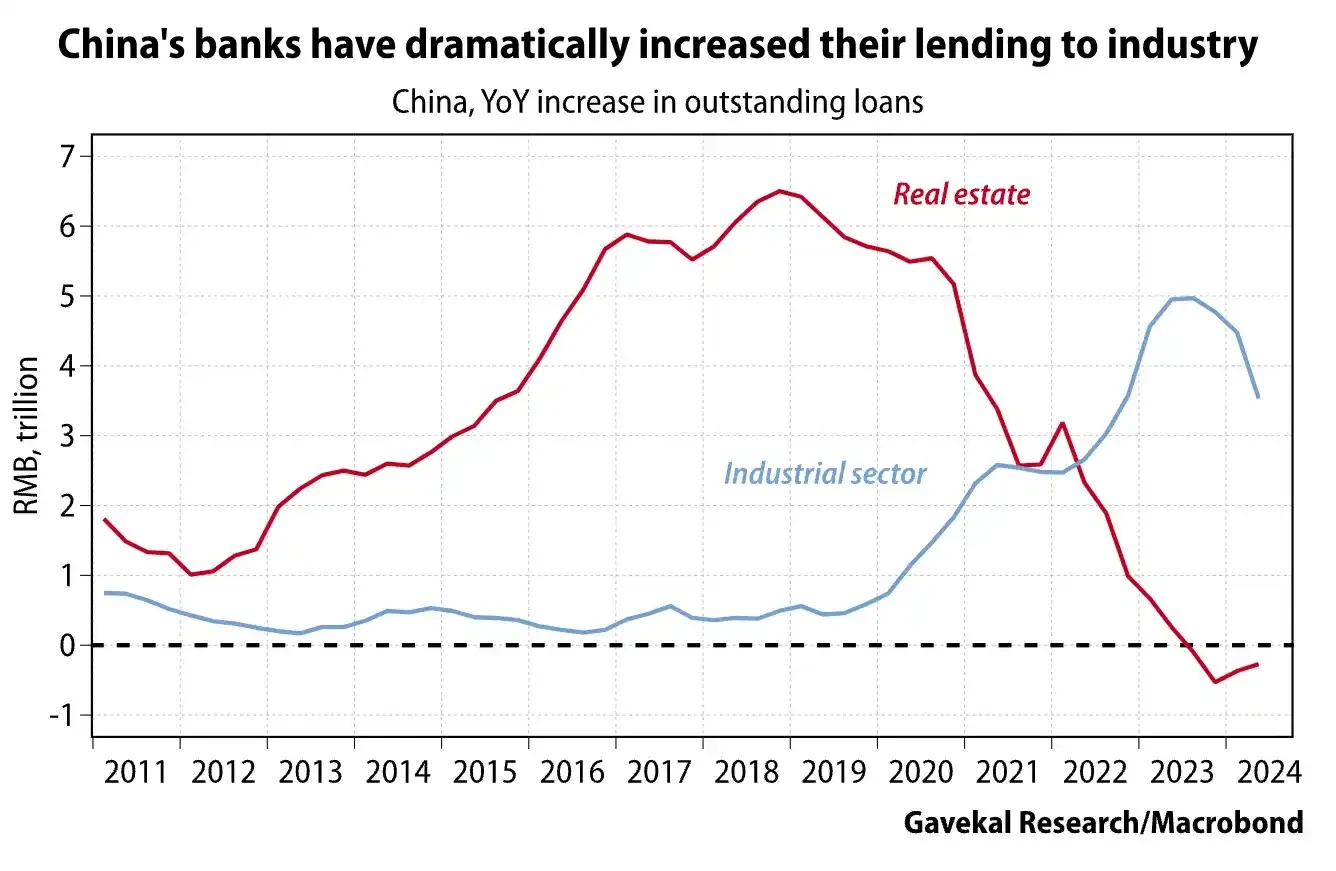

فضلاً عن ذلك، تدفق قدر كبير للغاية من الائتمان المصرفي إلى العقارات بدلاً من تطوير التكنولوجيات الجديدة. وحولت بكين الأموال من تطوير العقارات غير المنتجة والمضاربة إلى التصنيع عالي التقنية.

بدأت بكين في الحديث بقوة عن كبح جماح سوق العقارات في منتصف العقد الأول من القرن الحادي والعشرين، ولكن انفجار الفقاعة في الواقع يأتي مع مجموعة من المخاطر الخاصة به. كل بنك كبير مملوك للدولة وشركة صناعية لديها تعرض كبير لسوق العقارات. قاعدة الأصول للعديد من القروض المصرفية هي القروض السكنية للأسر أو المطورين. إحدى أكبر مجموعات العملاء للشركات التي تصنع سلعًا مثل مكيفات الهواء والصلب والأسمنت هي مطورو العقارات.

فضلاً عن ذلك فإن بكين تحتفظ بمعظم عائدات الضرائب لنفسها لضمان قوة الميزانية العمومية للحكومة المركزية، وهذا يعني أن الحكومات المحلية لن تتمكن من تحقيق أهداف النمو التي حددها الحزب من دون استمرار ارتفاع أسعار الأراضي. ومن المؤكد أن انفجار فقاعة العقارات من شأنه أن يضرب الأسر العادية والبنوك والشركات الصناعية والحكومات المحلية بقوة. وإذا لم تتمكن بكين من السيطرة على الاتجاه النزولي للسوق، فقد ينهار الانسجام الاجتماعي.

بحلول عام 2020، أعلنت بكين أن "المنازل مخصصة للسكن، وليس للمضاربة". وفي وقت لاحق، تم تقديم سياسة "الخطوط الحمراء الثلاثة". وسرعان ما أوقف مطورو العقارات الأكثر استدانة عمليات البناء الجديدة واستكمالها وبدأوا في التخلف عن سداد السندات الخارجية. تُعَد شركة إيفرجراند مثالاً على شركة تطوير عقاري صينية رفيعة المستوى انهارت بعد تقييد الائتمان.

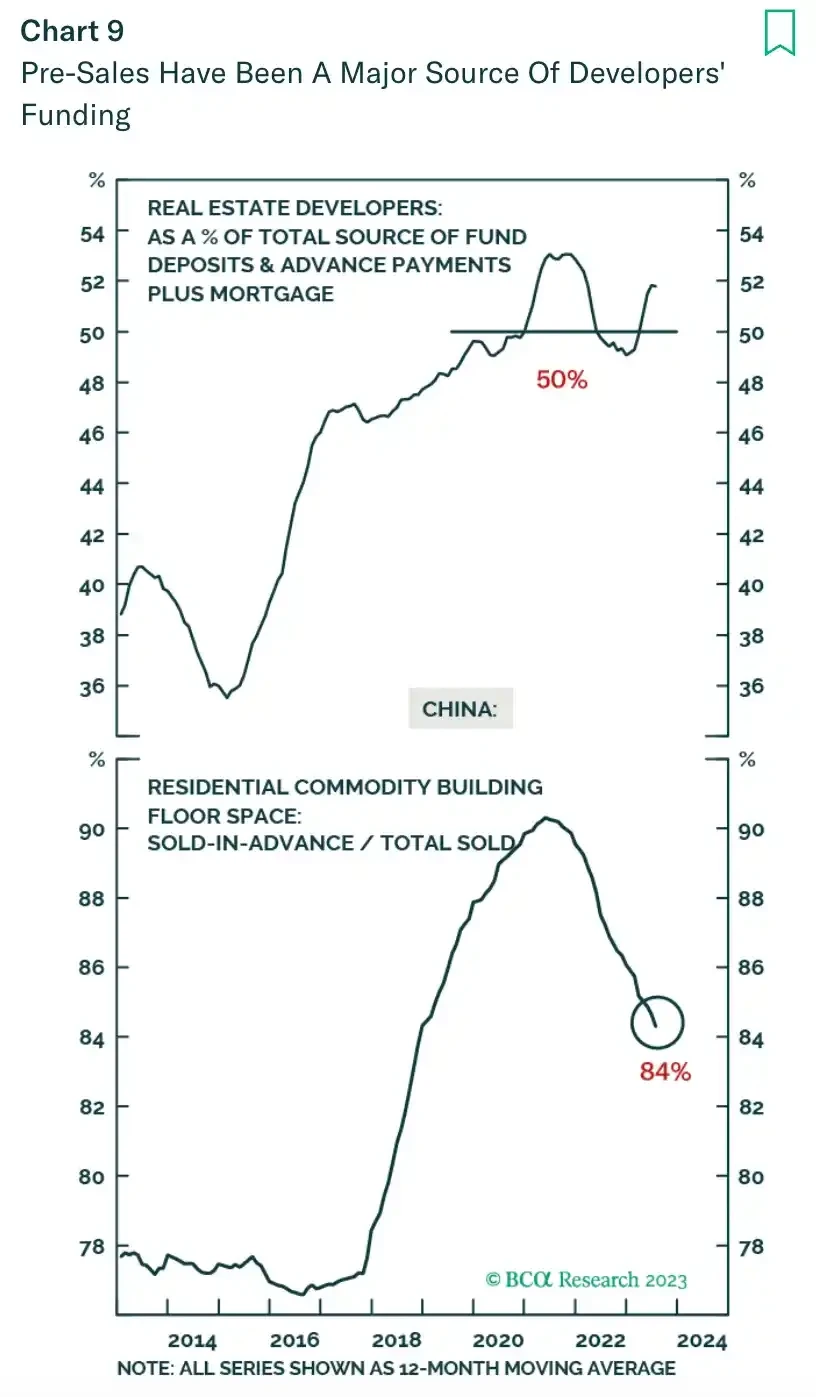

قبل أن أواصل سرد التسلسل الزمني لقصتي، أود أن أشير سريعاً إلى سمة أقل شهرة في سوق العقارات الصينية وتأثيرها على نجاح التدابير السياسية لإنهاء الأزمة. ففي الصين، تُشترى أغلب الشقق قبل بنائها. ويُطلب من المشترين دفع وديعة نقدية مقدماً ثم سداد باقي المبلغ قبل عدة سنوات من اكتمال بناء العقار.

في الأساس، تصرف مطورو العقارات مثل مشغلي مخطط بونزي، حيث تم استخدام الدفع الكامل للوحدات التي لم يتم تسليمها بعد لدفع تكاليف استكمال الوحدات القديمة. كما استخدم المطورون هذه الأموال النقدية قبل البيع كضمان للحصول على ائتمان مصرفي، حيث كانوا لا يزالون بحاجة إلى المزيد من الأموال لإكمال المشاريع القديمة وشراء الأراضي الجديدة من الحكومات المحلية.

عندما صدرت التعليمات للبنوك بتقليص الإقراض للمطورين المثقلين بالديون، أثار ذلك تساؤلات بين مشتري المساكن حول ما إذا كان سيتم تسليم الوحدات غير المكتملة. إذا لم تثق الأسر الصينية العادية في مطوري العقارات لإكمال البناء، فلن تشتري العقارات قبل البيع. بدون أموال ما قبل البيع، لا يمكن لمطوري العقارات إكمال المشاريع القديمة. وكانت النتيجة النهائية أن المطورين اضطروا إلى وقف البناء، وانهارت الثقة في سوق العقارات بالكامل، وخسر الجميع.

كانت استجابة الحكومة الصينية في المراحل المبكرة من الأزمة هي إصدار تعليمات للبنوك والحكومات المحلية بإقراض مطوري العقارات من أجل استكمال تسليم الوحدات. ولكن هناك مشكلة ضخمة هنا تتعلق بالوكالات. فرغم أن الحكومة المركزية تتمتع بقوة هائلة على الورق، فإنها تعتمد على أعضاء الحزب في تحمل المخاطر المهنية لتنفيذ توجيهاتها.

تخيل أنك رئيس حكومة محلية. إذا تمكنت من توليد النمو الاقتصادي، فسوف تتم ترقيتك، ولكن إذا خسرت المال، فسوف تخضع للتحقيق من قبل لجنة مكافحة الفساد المركزية. قد يؤدي الانضباط الحزبي في الفساد إلى السجن أو الموت، وغالبًا ما تكون التحقيقات مفاجئة وبعد سنوات عديدة من وقوع الفعل. لذلك، لا فائدة من المخاطرة، وحتى إذا أمرتك الحكومة المركزية بالاقتراض، فقد تختار عدم القيام بذلك.

وتستمر بكين في إصدار حصص أعلى، مما يسمح لمزيد من مطوري العقارات بالحصول على الائتمان، ولكن هذه الائتمانات لا يتم تخصيصها بشكل فعال. ويتمثل خيار آخر في أن تشارك الحكومة ــ سواء المركزية أو المحلية ــ بشكل مباشر في البناء واستكمال ملايين الوحدات غير المكتملة لاستعادة ثقة السوق. ومع ذلك، لم تتخذ الحكومة مثل هذا الإجراء حتى الآن، وأعتقد أن هذا ربما يرجع إلى أن مثل هذا المشروع الضخم معقد للغاية بالنسبة لحكومة مركزية من أعلى إلى أسفل، وخاصة مع ملايين الأقدام المربعة من المباني التي تحتاج إلى استكمال.

وتستمر بكين في إصدار حصص أعلى، مما يسمح لمزيد من مطوري العقارات بالحصول على الائتمان، ولكن هذه الائتمانات لا يتم تخصيصها بشكل فعال. ويتمثل خيار آخر في أن تشارك الحكومة ــ سواء المركزية أو المحلية ــ بشكل مباشر في البناء واستكمال ملايين الوحدات غير المكتملة لاستعادة ثقة السوق. ومع ذلك، لم تتخذ الحكومة مثل هذا الإجراء حتى الآن، وأعتقد أن هذا ربما يرجع إلى أن مثل هذا المشروع الضخم معقد للغاية بالنسبة لحكومة مركزية من أعلى إلى أسفل، وخاصة مع ملايين الأقدام المربعة من المباني التي تحتاج إلى استكمال.

وعلاوة على ذلك، إذا دخلت الحكومة قطاع البناء، فقد يلقي المواطنون الغاضبون باللوم على الحكومة وليس على شركات التطوير العقاري الفاشلة إذا فشلت الوحدات التي تبنيها في تلبية الجودة التي وعدت بها في البداية. وهذا يقودنا إلى اللحظة الحالية. فقد يستغرق الأمر عقوداً من الزمن لاستخدام السياسة النقدية التقليدية لوضع حد أدنى للأسعار واستعادة الثقة.

ولن تكون بكين على استعداد للانتظار كل هذا الوقت، في ظل تباطؤ الاقتصاد الصيني بسرعة. والآن حان الوقت لاستدعاء "سحرة" المال والبدء في "العلاج الكيميائي".

إعادة التضخم

دعونا نلقي نظرة على بعض الرسوم البيانية المحبطة لنرى كيف يؤثر انفجار فقاعة العقارات على الاقتصاد الصيني. إن الاستماع إلى وجهات نظر خبراء الاقتصاد المتشائمة بشأن الاقتصاد الصيني قد يعطيك انطباعاً بأن بكين كانت مترددة، ولكن هذا ليس صحيحاً.

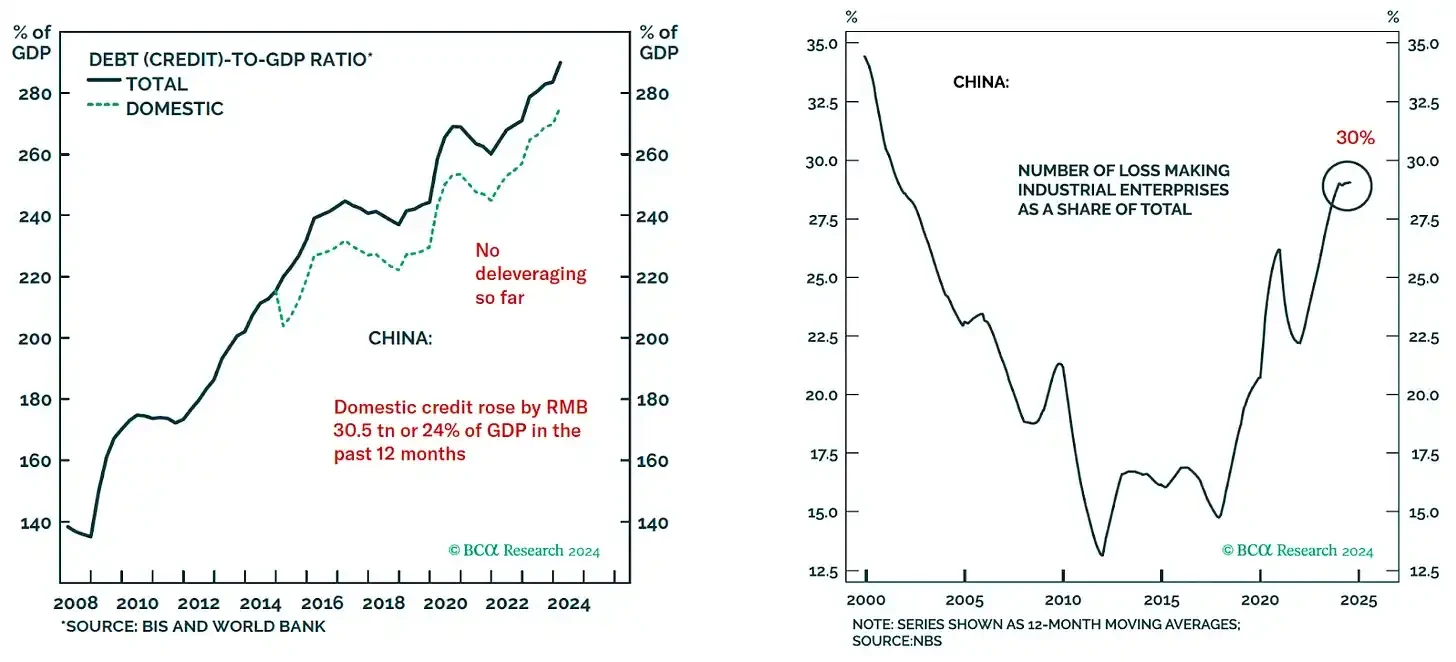

لقد طبقت الحكومة الصينية حوافز مالية ونقدية ضخمة، ولكن بسبب التجاوزات الضخمة في الاقتصاد، فإن هذه الأموال لا تستخدم إلا للحفاظ على الأساسيات. يوضح الرسم البياني الأيسر ارتفاع نسبة الدين إلى الناتج المحلي الإجمالي، مما سمح للشركات المملوكة للدولة بالبقاء واقفة على قدميها (الرسم البياني الأيمن) وتجنب تسريح العمال على نطاق واسع.

ولكن عندما ننتهي للتو من ثقب أكبر فقاعة إسكان في تاريخ البشرية، فإننا نحتاج إلى علاج كيميائي قوي لكبح جماح الانكماش. وكل التدابير نسبية. وبالمقارنة بحجم الثقب الأسود الاقتصادي الذي خلفه انهيار سوق الإسكان، فإن تدابير التحفيز الحالية ليست كافية لإنتاج تأثيرات إيجابية على الائتمان أو الإنفاق المالي.

ورغم التحفيز الهائل، لا يزال الطلب على القروض منخفضا إلى حد تاريخي. ويرجع هذا إلى أن أسعار الفائدة الحقيقية تظل مرتفعة للغاية.

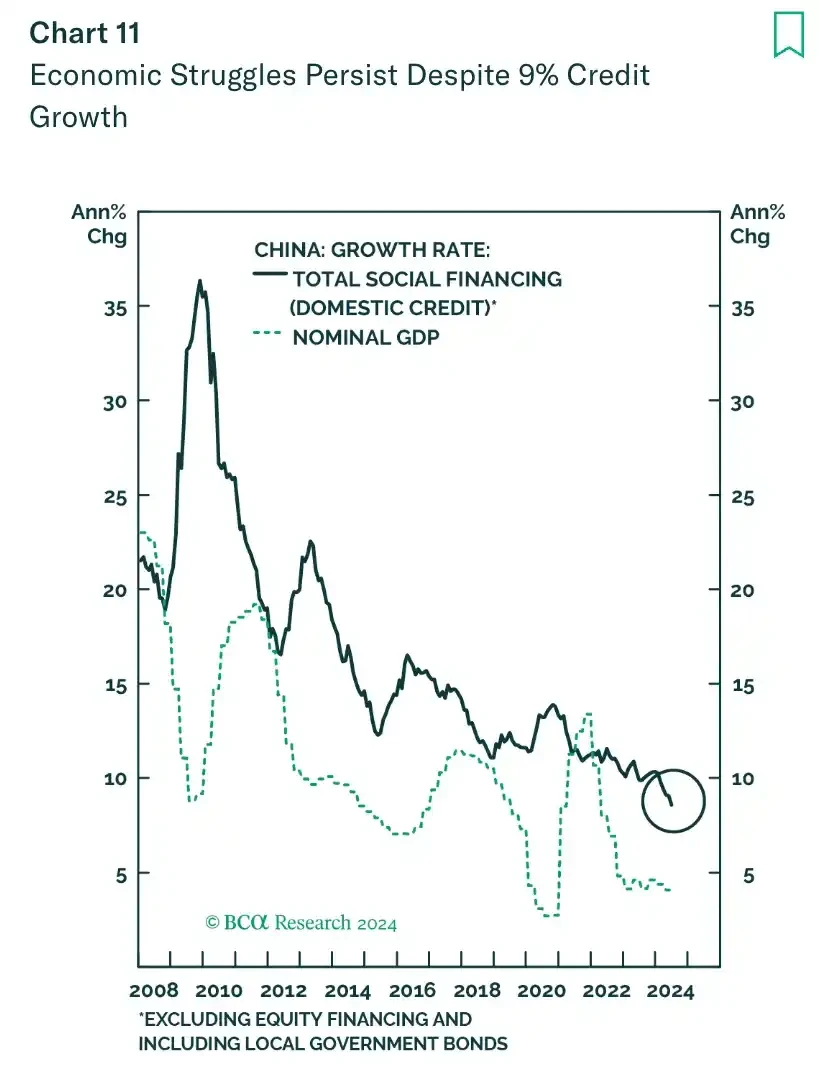

انخفض نمو النقود الواسعة النطاق في الصين إلى أدنى مستوى له على الإطلاق، مما أدى إلى تباطؤ حاد في نمو الناتج المحلي الإجمالي الاسمي.

إن المشكلة الحقيقية التي تواجه بكين تتمثل في العدد الكبير من الشباب العاطلين عن العمل مع انكماش النشاط الاقتصادي بسبب تصفية الطاقة الفائضة عن طريق الانكماش. وقد توقفت الصين عن نشر البيانات المتعلقة بالبطالة بين الشباب في المناطق الحضرية في يونيو/حزيران من العام الماضي بسبب ارتفاع المعدل.

إن عدداً كبيراً من الشباب المتعلمين العاطلين عن العمل والمشردين، الذين يفتقرون إلى جاذبية الجنس الآخر، معرضون للاستياء وقد يصبحون عاملاً محتملاً في انتفاضة شعبية. وربما تراقب وكالة الاستخبارات المركزية هذا الوضع عن كثب، على أمل إثارة ثورة ملونة في الصين. وربما يشعر هؤلاء الشباب حديثو التخرج بالاستياء من النظام القائم لأنهم لم يحصلوا على فرص الرخاء التي وعدوا بها.

ولو كانت الصين الولايات المتحدة أو الاتحاد الأوروبي، لربما استطاعت أن تحول هؤلاء الشباب إلى حروب خارجية. ولكن الصين لم تكن حريصة تقليديا على المغامرات العسكرية الخارجية واسعة النطاق. وعلى هذا فإن الصين تحتاج إلى استعادة أنشطتها الاقتصادية من خلال التيسير الكمي وزيادة المعروض النقدي الواسع النطاق للسماح لخريجي الجامعات العاديين بالحصول على فرص العمل.

Beijing is well aware of this. Starting this summer, it instructed the Peoples Bank of China (PBOC) to update its tools to conduct open market operations in the government bond market. The PBOC is gradually including the secondary market trading of Chinese government bonds in its tool library. In recent years, the market has paid more and more attention to this, and we have been enriching and improving the methods of base money injection. In the past period of time, the method of foreign exchange deposits was to passively inject base money. Since 2014, the amount of foreign exchange deposits has declined, and we have actively injected base money through tools such as open market operations and medium-term lending facilities.

ومن الجدير بالذكر أن إدراج شراء وبيع السندات الحكومية الصينية ضمن أدوات السياسة النقدية لا يعني تنفيذ التيسير الكمي، بل إنه بمثابة قناة لضخ الأموال الأساسية وأداة لإدارة السيولة. وسوف يعمل شراء وبيع السندات الحكومية الصينية جنباً إلى جنب مع أدوات أخرى على خلق بيئة مناسبة للسيولة.

موقف السياسة النقدية الحالي للصين وتطور إطار سياستها النقدية في المستقبل

اليوم، أصبح التيسير الكمي مصطلحاً حساساً لأن الناس يدركون أنه قد يؤدي إلى التضخم. ولكن منذ أغسطس/آب من هذا العام، زاد بنك الشعب الصيني من حيازاته من سندات الحكومات المحلية من 1.5 تريليون يوان إلى 4.6 تريليون يوان، وهي المرة الأولى منذ عام 2007 التي يضخ فيها البنك أموالاً من خلال شراء الديون الحكومية.

ولكي تكون السياسة المالية محفزة بما يكفي للهروب من الانكماش، فلابد من إصدار كميات هائلة من السندات الحكومية المحلية والمركزية. ورغم أن عائدات السندات الصينية عند مستويات منخفضة تاريخيا، فإنها لا تزال شديدة التشدد في جوهرها. ولابد أن يكون سعر النقود قريبا من الصِفر، ولابد أن يزيد المعروض بشكل كبير، وهو ما لا يمكن تحقيقه إلا من خلال التيسير الكمي من قِبَل بنك الشعب الصيني.

لقد بدأ بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك اليابان جميعاً بعمليات شراء سندات حكومية على نطاق صغير في المراحل المبكرة من التيسير الكمي، ولكنهم نجحوا في نهاية المطاف في الخروج من فخ الانكماش من خلال طباعة كميات كبيرة من النقود. وسوف تتبع الصين وبنك الشعب نفس المسار. ورغم أن التدخل الأولي سيكون صغيراً، فإن بنك الشعب سوف يطبع في نهاية المطاف عشرات التريليونات من الرنمينبي لإعادة حجم الاقتصاد الصيني ــ وهذه هي نية بكين!

إن الصين على وشك أن تبدأ في تطبيق سياسة التيسير الكمي، ولكن هذا لا يمثل سوى نصف الحل. فالبنوك تحتاج أيضاً إلى استئناف الإقراض من أجل دفع النمو الاسمي للناتج المحلي الإجمالي إلى مستويات أعلى.

إذا عدنا إلى هيكل الحوافز الذي يفرضه كبار المديرين في بنوك الشركات المملوكة للدولة، فسوف نجد أنهم مترددون في إصدار عدد كبير من القروض الجديدة لأن بعض القروض قد تتخلف عن السداد وقد يخضعون للتحقيق بتهمة الفساد في غضون بضع سنوات، وهم بحاجة إلى معرفة أن بكين تدعمهم.

لقد أصدر بنك الشعب الصيني مؤخرا سلسلة من التدابير النقدية لتشجيع نمو الائتمان المصرفي، حيث أعلنت الحكومة الصينية أنها سوف تقترض وتضخ رأس المال مباشرة في النظام المصرفي. وفي حين أن البنوك المملوكة للدولة تقوم في الأساس بتمرير الأموال من اليد اليسرى إلى اليد اليمنى، فإن هذا ليس أكثر من مجرد لفتة. ومن خلال هذه الخطوة، تظهر بكين للمسؤولين التنفيذيين في البنوك أن زيادة نمو القروض لن تجلب مخاطر شخصية.

ومن بين المؤشرات الأخرى التي تشير إلى استعداد بكين لتخفيف حملتها على الفساد عودة سياسة التمييز بين ثلاثة مستويات. ففي وثيقة حزبية حديثة، أبلغ المكتب السياسي أعضاء الحزب أنه سوف يتسامح مع القرارات السيئة التي يتخذها المسؤولون من المستوى الأدنى من أجل تحسين الاقتصاد. ومن خلال تقليص المسؤولية الشخصية لكبار القادة عن المخاطر، يستطيع المسؤولون أن يبدأوا في الإقراض وتوفير الائتمان اللازم لإحياء الاقتصاد.

وتبدو المؤشرات المالية للقطاع المصرفي في الصين، وخاصة البيانات المتعلقة بالقروض المتعثرة، مشوهة إلى حد ما. فوفقاً لبنك التسويات الدولية، بلغ متوسط نسبة القروض المتعثرة في النظام المصرفي بعد أزمة العقارات نحو 221 تريليون يوان (نحو 9 تريليون دولار أميركي). ومن ناحية أخرى، تبلغ نسبة القروض المتعثرة في البنوك الصينية 21 تريليون يوان (نحو 9 تريليون دولار أميركي). فهل البنوك الصينية حقاً خاصة إلى هذا الحد؟

لا أعتقد ذلك. ولهذا السبب، لا ترغب البنوك في الصين عمومًا في إقراض المشاريع التي تدعمها الحكومة بشكل مباشر إلا. ولنستخدم استعارة من العملات المشفرة، لنتخيل بنكًا يقدم قروضه في المقام الأول لشركات مثل FTX، وThree Arrows Capital، وBlockFi، وGenesis، وVoyager. هل ستصدق أن هذا البنك سجل أدنى نسبة قروض متعثرة؟ لذلك، لإحياء القطاع المصرفي، تحتاج بكين إلى إصلاح الميزانيات العمومية للبنوك من خلال ضخ الأسهم.

وهناك سياسة أخرى تشير إلى استعداد بكين لتخفيف القيود الائتمانية، وهي الحد الأقصى للتعويضات الإجمالية التي يحصل عليها المصرفيون، حيث حددت اللوائح الحكومية الأخيرة، على ما أعتقد، التعويضات الإجمالية لأي عامل في الخدمات المالية بما لا يتجاوز 110 تريليونات دولار أميركي، سواء كان يعمل في بنك مملوك للدولة أو بنك خاص. وعندما أنقذت الولايات المتحدة قطاعها المصرفي، لم يتم تحديد مثل هذا الحد الأقصى؛ ومع ذلك، ظل الرئيس التنفيذي لبنك جي بي مورجان تشيس جيمي ديمون يكسب 110 تريليونات دولار أميركي بعد إنقاذ البنك في عام 2009.

إن بكين تدرك أن التوسع الائتماني مربح للغاية بالنسبة للنظام المصرفي، وخاصة عندما تدعم الحكومة كل أشكال الإقراض. وفي الوقت نفسه، تدرك أيضاً أن الثروة لن تتسرب إلى الناس، وهو ما قد يثير الغضب بين عامة الناس. وآخر ما تريده بكين هو أن تندلع حركة أكل الأغنياء على غرار حركة احتلوا وول ستريت في شارع نانجينغ في شنغهاي، وهو ما يتماشى أيضاً مع سياسة الرخاء المشتركة التي تنتهجها بكين.

إن بكين ترسل إشارات إلى السوق مفادها أنها تحقن السوق بعلاج كيميائي نقدي، وأن على السوق أن تستمع إليها. ومن بين الآثار الجانبية التي ذكرها العديد من المحللين انخفاض قيمة اليوان مقابل الدولار.

يوان صيني

لقد كتب راسل نابيير مقالاً ممتازاً يزعم أن الصين مستعدة للعلاج الكيميائي النقدي الذي وصفته في القسم السابق، وأن بكين سوف تتسامح مع انخفاض قيمة الرنمينبي بسبب الزيادة الحادة في المعروض النقدي. ولست متأكداً من أن بكين سوف تسمح بانخفاض كبير في قيمة الرنمينبي، وهو ما قد يؤدي إلى تدفقات رأس المال إلى الخارج. ولكنني لا أعتقد أن قيمة الرنمينبي سوف تنخفض بشكل كبير مقابل الدولار، وبالتالي فإن هذا التوقع لن يخضع للاختبار.

كما نعلم جميعاً، تُعَد الصين ورشة الإنتاج العالمية، لذا فإن الفائض التجاري الصيني يواصل تسجيل مستويات قياسية مرتفعة. ولكن التحليل المتعمق للبيانات يُظهِر أن السبب وراء زيادة الفائض التجاري الصيني (الصادرات ناقص الواردات) ليس زيادة الصادرات، بل انخفاض اعتماد اقتصادها على الواردات، وبات بوسع الصين أن تدفع ثمن المزيد من الواردات بالرنمينبي.

ولتوضيح افتراضاتي، فلنفترض أن إجمالي صادرات الصين يبلغ 1000000 دولار شهرياً، وأن إجمالي وارداتها يبلغ 5000000 دولار، وهو ما يعني فائضاً تجارياً قدره 500000 دولار. والآن أصبح اقتصادها المعتمد على التصدير أقل اعتماداً على الواردات ــ على سبيل المثال، كانت الصين في الماضي تحتاج إلى استيراد أجزاء من الخارج لتصنيع السيارات، ولكن الآن تُصنع أغلب الأجزاء محلياً. وهذا يسمح للفائض التجاري بالنمو، حتى ولو لم يزد حجم السلع المصدرة.

يوضح الرسم البياني أعلاه كيف تقوم الصين بتصدير المزيد من معدات البناء والسيارات بينما تستورد عددًا أقل من السلع.

إن السلعة الرئيسية التي تفتقر إليها الصين هي الطاقة، ومع ذلك فهي قادرة حالياً على شراء السلع من دول مثل المملكة العربية السعودية وروسيا باستخدام اليوان بدلاً من الدولار.

ولم تكن الصين قادرة على الهيمنة على شروط التجارة إلا بعد أن جمد الغرب احتياطيات روسيا من الدولار واليورو وفرض العقوبات عليها بعد اندلاع الحرب الأوكرانية في فبراير/شباط 2022. ولكن الآن لم يعد أمام روسيا خيار سوى الدفع بالرنمينبي بناء على طلب الصين وتزويد الصين بالطاقة بخصم.

ومع قيام الصين بزيادة المعروض المحلي من اليوان لتعزيز النمو، فمن المؤكد أن التضخم سوف يرتفع. ولكن لأن الصين تنتج نسبة أعلى من سلعها محلياً وتدفع حصة أكبر من ثمن الطاقة باليوان، فإن ارتفاع التضخم لن يضعف اليوان في مقابل الدولار بقدر ما فعل في الماضي.

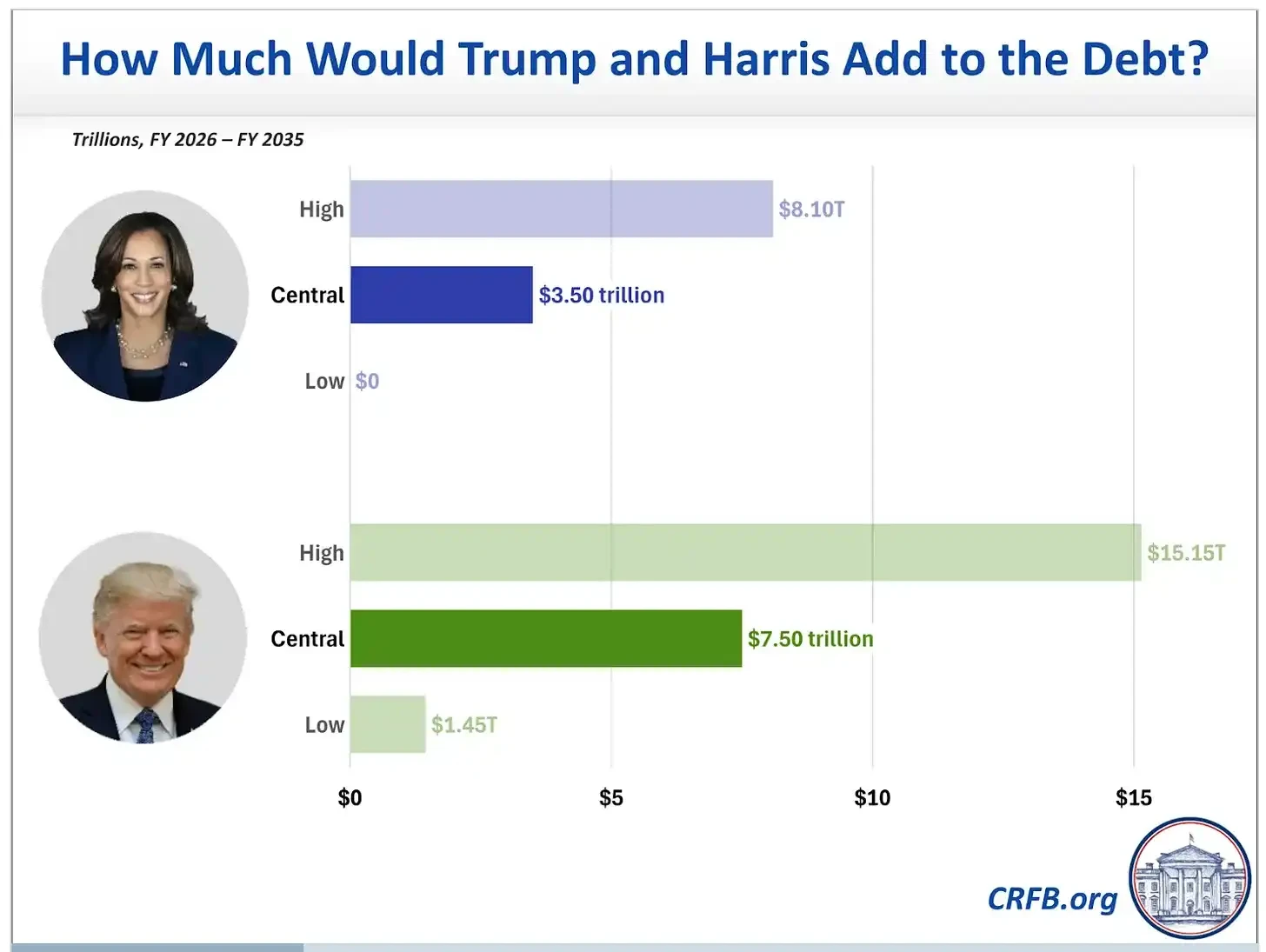

والسبب الأخير لعدم انخفاض قيمة الرنمينبي بشكل كبير هو أن الولايات المتحدة، بالتزامن مع تدابير إعادة التضخم في الصين، سوف تنتهج سياسة صناعية ضعيفة للدولار بغض النظر عن نتائج الانتخابات. ورغم أن ترامب وهاريس يحاولان التأكيد على اختلافاتهما، فإنهما في الأساس سوف يعملان على تحفيز الاقتصاد من خلال طباعة النقود وحقن الأموال في القطاعات الصناعية الأميركية الرئيسية.

سواء فاز ترامب أو هاريس، فإن الولايات المتحدة سوف تضخ تريليونات الدولارات من المعروض من العملة الورقية في السوق في السنوات القليلة المقبلة، وهو ما سيؤدي بلا شك إلى انخفاض هيكلي في قيمة الدولار الأميركي.

بالنسبة للصين، قد لا تكون التأثيرات النقدية السلبية المترتبة على تنفيذ سياسة إنعاش الاقتصاد واضحة بشكل مباشر. وتشير كل الدلائل إلى أن بكين مستعدة لطباعة كميات كبيرة من الرنمينبي. ومع ذلك، وعلى خلفية نمو خلق الائتمان، قد لا يرى الناس العاديون تعزيزًا كبيرًا للاقتصاد الحقيقي. وبالنسبة لهؤلاء الناس، ربما تصبح عملة البيتكوين بمثابة ترياق.

هيا بنا إلى البيتكوين

إن الشعب الصيني معروف بقدرته على التكيف وروحه الإبداعية، ولن يسمحوا للرنمينبي في أيديهم بالانخفاض في ظل تضخم أسعار الأصول. والبيتكوين ليست غريبة على سكان المدن الساحلية ذات الدخل المتوسط والعالي، وعلى الرغم من حظر البورصات من تقديم أزواج تداول بيتكوين/رنمينبي عامة، فإن سوق البيتكوين والعملات المشفرة لا تزال مزدهرة في الصين.

في الوقت الحالي، عادت سوق العملات المشفرة في الصين مرة أخرى إلى نموذج المعاملات من نظير إلى نظير (P2P). في الأيام الأولى من ذروة البورصات الصينية الثلاث الكبرى (OKCoin و Huobi و BTC China)، كان على المستخدمين غالبًا تحويل الرنمينبي إلى حسابات التبادل من خلال طرق معقدة. اليوم، يشاع أن الصين لديها سوق نشطة من نظير إلى نظير مرة أخرى، وللبورصات الآسيوية الكبرى مثل Binance و OKX و Bybit حضور كبير في البر الرئيسي للصين. تبادلتوجد لوحات معلومات P2P لمساعدة التجار المحليين على مساعدة بعضهم البعض في معاملات العملات المشفرة. باختصار، يمكن للصينيين المتحمسين للغاية استبدال الرنمينبي بالعملة المشفرة بسهولة نسبية.

ربما يكون سبب إغلاق بكين لزوج تداول البيتكوين/الرنمينبي هو تجنب تحول البيتكوين إلى تحذير من انخفاض قيمة العملة، مما يدفع المستثمرين إلى اختيار البيتكوين بدلاً من الأسهم أو العقارات لتخزين القيمة. ورغم أن الحكومة الصينية لا تستطيع حظر البيتكوين تمامًا، وأن الاحتفاظ بالعملات المشفرة ليس محظورًا تمامًا في الصين، إلا أن بكين تفضل إبقاء البيتكوين منخفضًا. لذلك، لا يمكنني تتبع تدفق الرنمينبي مباشرة إلى نظام البيتكوين البيئي من خلال الإحصائيات، وقد يكون الدليل الوحيد هو ردود الفعل من تحركات السوق.

ومن غير المرجح أيضًا أن تتلقى صناديق الاستثمار المتداولة في هونج كونج تدفقات كبيرة. ولن تُستخدم الأموال المتدفقة إلى سوق هونج كونج من خلال بورصة شنغهاي-هونج كونج لشراء الأسهم المحلية أو العقارات، ولهذا السبب يُحظر على البر الرئيسي للصين شراء صناديق الاستثمار المتداولة في هونج كونج. لذلك، حتى لو قامت الشركات التي تصدر هذه الصناديق بوضع إعلانات باهظة الثمن في محطات مترو هونج كونج، فلن تتمكن من تعريض المستثمرين في البر الرئيسي بسهولة للبيتكوين.

في حين أنني لا أملك أداة لتتبع تدفقات الرنمينبي إلى البيتكوين بشكل مباشر، أو إلقاء نظرة على خط أنابيب سعر البيتكوين/الرنمينبي، فإنني أعتقد أن الأسهم والعقارات تحقق أداءً أضعف بشكل عام على خلفية توسع الميزانية العمومية للبنوك المركزية.

يوضح الرسم البياني أعلاه أداء البيتكوين (الأبيض)، والذهب (الأصفر)، ومؤشر ستاندرد آند بورز 500 (الأخضر)، ومؤشر كيس شيلر لأسعار المساكن في الولايات المتحدة (الأرجواني) نسبة إلى الميزانية العمومية للاحتياطي الفيدرالي، مع تحديد القيم الأولية لهذه الأصول عند 100. إن أداء البيتكوين نسبة إلى الأصول الخطرة الأخرى قوي للغاية لدرجة أن منحنيات العائد للأصول الأخرى لا يمكن تمييزها على الجانب الأيمن من الرسم البياني.

كما قلت من قبل، هذا هو الرسم البياني المفضل لدي. لا توجد فئة أخرى من الأصول الرئيسية ذات المخاطر العالية فعّالة في الحماية من انخفاض قيمة العملة مثل البيتكوين. يدرك المستثمرون هذا غريزيًا، لذا عندما تفكر في كيفية حماية القوة الشرائية لمدخراتك، فإن البيتكوين ستحدق بك في وجهك مثل القدر، وسيكون من المستحيل تجاهلها مثل كويساتز هاديراخ.

بالنسبة لأولئك الذين يعتقدون أن السوق سوف تكتشف المستقبل بسرعة وتدفع البيتكوين إلى الارتفاع بسرعة، يجب أن أخيب ظنكم. إن سياسة التيسير الكمي التي ينتهجها بنك الشعب الصيني وإعادة تسريع نمو الائتمان سوف تستغرق بعض الوقت. كما يستغرق العلاج الكيميائي بعض الوقت لاستنزاف المريض. في المرحلة الأولية، يشتري المدخرون الصينيون الأسهم المحلية المباعة بشكل مفرط والشقق المخفضة بشدة كما توقعت. قد لا تكون هذه السياسة واضحة الآن، ولكن امنحها الوقت، وسوف تصبح آثارها في النهاية غير قابلة للإهمال.

إن تشاؤم خبراء الاقتصاد الحالي بشأن حجم وكثافة التحفيز يوفر للمستثمرين فرصة شراء ممتازة. وعندما يقرر المستثمرون الأثرياء الذين يعيشون على الساحل شراء البيتكوين بأي ثمن، فإن تقلبات الأسعار الصاعدة سوف تذكرنا بما حدث في أغسطس/آب 2015، عندما خفض بنك الشعب الصيني فجأة قيمة الرنمينبي، وارتفع سعر البيتكوين من $135 دولار أمريكي إلى $600 دولار أمريكي في أقل من ثلاثة أشهر، أي بزيادة تقرب من خمسة أضعاف.

(الآراء الواردة في هذه المقالة هي آراء شخصية للمؤلف ولا ينبغي استخدامها كأساس لقرارات الاستثمار، ولا ينبغي اعتبارها بمثابة أي نصيحة أو آراء استثمارية.)

تم الحصول على هذه المقالة من الإنترنت: مقال جديد لأرثر هايز: هيا يا بيتكوين، السيولة الضخمة في الطريق

ذات صلة: Fractal Bitcoin: حل توسعي أصلي لـ BTC، وإعادة إشعال نار بيئة BTC

المؤلف الأصلي: Daniel Li، CoinVoice مع استمرار شبكة Bitcoin في التطور، كانت قابليتها للتوسع دائمًا موضوعًا ساخنًا للقلق في المجتمع. من Segregated Witness إلى Bitcoin Cash، إلى حلول الطبقة الثانية مثل Lightning Network، فإن مسار توسع Bitcoin مليء بالاستكشاف والتحديات. من بين حلول التوسع العديدة هذه، اكتسب Fractal Bitcoin شعبية بسرعة بفضل ابتكاره الفريد والإطلاق الأخير للشبكة الرئيسية، ليصبح حل توسع Bitcoin الأكثر سخونة في الوقت الحالي. كحل توسع Bitcoin الأصلي، يستخدم Fractal Bitcoin كود Bitcoin Core لتحقيق المحاكاة الافتراضية المتكررة، والتي لا تحافظ فقط على التوافق الكامل مع نظام Bitcoin البيئي الحالي، بل تحقق أيضًا قابلية التوسع غير المحدودة. تمكن هذه التكنولوجيا الرائدة Bitcoin من التوسع عبر طبقات غير محدودة على blockchain الأكثر أمانًا وثقة في العالم، بينما ...

© 版权声明

Array

相关文章

Bee Score

tbd

0%

0%

0%

0%

0%

Comments (0)

All

جديد

تسجيل الدخول

Comments:

Post

بدون تعليقات

Bee.com أكبر بوابة Web3 في العالم

قم بتنزيل تطبيق Bee Network وابدأ رحلة web3

© 2021—2025. All Rights Reserved.

سياسة الخصوصية

|

شروط الخدمة

© 2021—2025. All Rights Reserved.

سياسة الخصوصية |

شروط الخدمة