My XP

0

Login

المؤلف الأصلي: جيمس تشو

يستمر سوق العملات المستقرة في النمو، و تشفير لن تحل المدفوعات محل نظام العملة الورقية التقليدي بشكل كامل

الأهمية الحقيقية لـ PayFi هي تعزيز تطبيق وابتكار الأصول المشفرة في سيناريوهات العالم الحقيقي

لا يعد Solana بالضرورة الخيار الوحيد للدفع عبر PayFi أو العملات المشفرة. ومن المرجح أن تلحق Ton Network وSui بمزاياهما الخاصة.

تتمتع PayFi بإمكانات هائلة في المستقبل. وباعتبارها تطبيقًا مبتكرًا مركبًا في مسارات متعددة، فقد تتجاوز قيمتها السوقية المحتملة 10 مليارات دولار أمريكي.

في السنوات الأخيرة، كان مسار الدفع بالعملات المشفرة يتطور باستمرار، من التحيز الأولي بأن المدفوعات بالعملات المشفرة تعتبر أدوات تداول في السوق الرمادية إلى استحواذ منصة التكنولوجيا المالية التقليدية Stripe على منصة العملات المستقرة Bridge، ودخول عمالقة الصناعة التقليدية مثل Paypal وVisa. جنبًا إلى جنب مع الظهور الأخير لمفهوم PayFi الجديد، فقد جذبت اهتمامًا واسع النطاق.

ArkStream لفهم آفاق هذا المسار بشكل أفضل، قمنا بفرز مسار الدفع المشفر بشكل موجز وركزنا على كيفية تكرار PayFi لمسار الدفع المشفر، حتى نستكشف اتجاه تطويره المستقبلي تدريجيًا.

منذ نشأتها في عام 2008، انتقلت عملة البيتكوين تدريجيًا من المعاملات الصغيرة التي يقوم بها عشاق التكنولوجيا إلى التطبيقات التجارية التي يقبلها التجار على نطاق واسع في جميع أنحاء العالم، ثم إلى التدخل التنظيمي وتطوير الامتثال. لقد شكلت الآن نظامًا بيئيًا متنوعًا للدفع قائمًا على المنصة. اليوم، مع نضج التكنولوجيا وتوسع سيناريوهات التطبيق، يتم دمج المدفوعات المشفرة تدريجيًا في النظام المالي التقليدي، مما يوفر للمستخدمين حلول دفع أكثر كفاءة وأقل تكلفة وشفافية ولامركزية، مما يبشر بجولة جديدة من التغييرات في مجال التكنولوجيا المالية.

وراء هذا الابتكار، توفر العملات المستقرة، كجسر بين العملات المشفرة والعطاء القانوني، الأساس للتطبيق الواسع النطاق لمدفوعات العملات المشفرة من خلال تخزين القيمة المستقرة والتداول الفعال على السلسلة. يمكن أن تساعدنا دراسة سوق العملات المستقرة في فهم السوق بالكامل.

https://visaonchainanalytics.com/

https://تحديllama.com/stablecoins

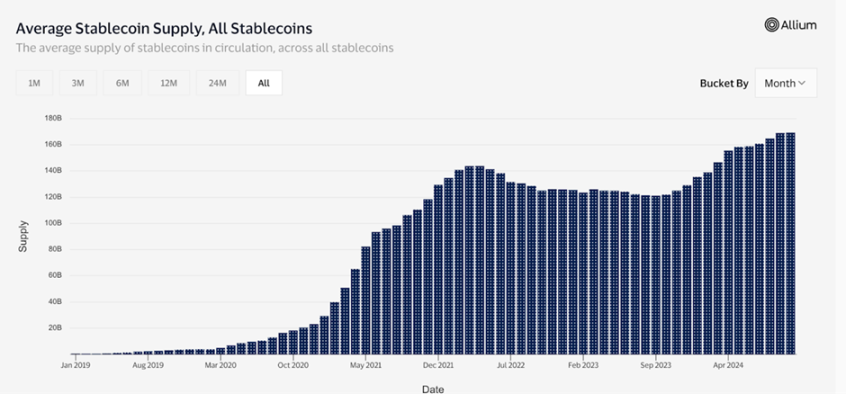

لا شك أن شعبية مدفوعات العملات المشفرة مرتبطة بشكل مباشر بسوق العملات المستقرة. يعكس هذان الرسمان البيانيان (إجمالي المعروض من العملات المستقرة وحصة سوق العملات المستقرة لكل منهما) أن المعروض من العملات المستقرة شهد نموًا طويل الأمد في جميع أنحاء العالم. تحتل USDT وUSDC، باعتبارهما عملاقين من العملات المستقرة، 90% من إجمالي السوق، وUSDT هي الرائدة بلا منازع (حصة سوقية تبلغ 70%) وتُظهر اتجاهًا صعوديًا مستقرًا وبطيئًا.

في الوقت نفسه، قمنا بالتحقيق في توزيع USDT وUSDC على السلسلة. تم إصدار USDT على 13 سلسلة في المجموع.

من بينها، حجم الإصدار على Torn هو الأكبر، حيث يمثل أكثر من 50%، يليه Ethereum وSolana. تمثل أحجام الإصدار الأربعة الأولى على السلسلة ما يقرب من 99% من إجمالي حجم الإصدار. على العكس من ذلك، فإن توزيع USDC أكثر تركيزًا، حيث يمثل الإصدار على Ethereum ما يقرب من 92% من إجمالي حجم الإصدار، يليه Solana وTorn وPolygon.

ليس من الصعب أن نستنتج أن ETH وSolana لا يزالان سيناريوهات تطبيق العملات المستقرة السائدة. إن النمو المستمر لمسار العملات المستقرة جنبًا إلى جنب مع دخول العديد من القادة في صناعة الدفع التقليدية كافٍ لإثبات أن مسار الدفع المشفر كان يمتلك في البداية نظام تشغيل لمقياس الدفع، كما يثبت بشكل مباشر أن السوق تتعرف على سيناريوهات تطبيق مدفوعات العملات المستقرة.

لفهم كيفية عمل المدفوعات المشفرة بشكل أفضل، دعنا نحلل البنية المكونة من أربع طبقات لحلول الدفع المشفرة، والتي تضمن الأمان وقابلية التوسع وتجربة المستخدم للمدفوعات المشفرة.

في حل الدفع بالعملة المشفرة، يمكننا أن نرى من مخطط التدفق أن هناك أربع طبقات من الهندسة المعمارية:

https://www.galaxy.com/insights/perspectives/the-future-of-payments/

طبقة الترسيب: البنية التحتية للسلسلة العامة في أسفل blockchain، العديد من الطبقة 1 والطبقة 2 العامة مثل Optimism و Arbitrum. وهي تختلف قليلاً في السرعة وقابلية التوسع والخصوصية والأمان، وهي في الأساس تبيع مساحة الكتلة.

طبقة إصدار الأصول: المسؤول عن إنشاء وصيانة واسترداد العملات المستقرة، بهدف الحفاظ على قيمة مستقرة للعملات الورقية أو سلال الأصول الثابتة. يحقق المصدرون أرباحًا من خلال الاستثمار في الأصول ذات العائد المستقر مثل السندات الحكومية. على عكس الوسطاء في المدفوعات التقليدية، لا يفرض مصدرو الأصول رسومًا على كل معاملة باستخدام عملاتهم المستقرة. بمجرد إصدار عملة مستقرة على السلسلة، يمكن الاحتفاظ بها ذاتيًا ونقلها دون دفع أي رسوم إضافية لجهة إصدار الأصول.

طبقة الإيداع والسحب: يعمل مزودو الإيداع والسحب كحلقة وصل بين blockchain والعطاء القانوني، وكجسر تقني بين العملات المستقرة على blockchain والأنظمة القانونية والحسابات المصرفية. ينقسم هذا النوع من المنصات بشكل أساسي إلى فئتين: B2C وC2C.

الواجهة/التطبيق: توفر المنصة واجهة برمجية لخدمة العملاء، وتدعم مدفوعات العملات المشفرة، وتستخدم الرسوم التي تعتمد على حركة المرور والتي تولدها حجم المعاملات الأمامية كنموذج أعمال.

شركات الدفع التقليدية العملاقة تدخل سوق العملات المشفرة

مع التوسع السنوي لسوق العملات المشفرة والموافقة على صناديق الاستثمار المتداولة، تعمل شركات الدفع التقليدية ومشاريع الدفع المشفرة الأصلية بنشاط على تطوير وتوسيع الأعمال ذات الصلة. في وقت مبكر من عام 2023، وسعت Visa وظيفة التسوية الخاصة بـ USDC إلى Solana، مما يوفر حلاً أكثر كفاءة للمدفوعات عبر الحدود والتسوية في الوقت الفعلي.

من خلال الجمع بين بنية الطبقات الأربع للمدفوعات المشفرة التي قدمناها سابقًا، تقوم Visa ببناء نظامها البيئي للمدفوعات المشفرة من خلال التعاون متعدد المستويات:

على مستوى إصدار الأصول، تعمل Visa وCircle معًا لاستخدام USDC كعملة مستقرة للتسوية لضمان مدفوعات مستقرة ومتوافقة.

وفيما يتعلق بالطبقة الذهبية، تدعم Visa المستخدمين في نقل الأموال بين العملات الورقية والعملات المشفرة من خلال التعاون مع Crypto.com؛

على مستوى التطبيق، توفر Visa للمشترين مثل Worldpay وNuvei خيار تسوية USDC، مما يضمن قدرة التجار على معالجة مدفوعات التشفير بمرونة.

على مستوى التسوية، اختارت Visa شركة Solana باعتبارها البنية الأساسية لسلسلة الكتل، مستفيدة من قدراتها العالية في المعالجة المتوازية، ورسوم المعاملات المستقرة والمتوقعة، وأوقات تأكيد الكتلة السريعة لتحقيق تسوية أكثر كفاءة على السلسلة.

ومن خلال هذا التكامل، لم تعد Visa تعتمد فقط على نظام التسوية المصرفية التقليدي. ويعني هذا التكامل أن المستخدمين يمكنهم استخدام USDC للتسوية مباشرة من خلال شبكة blockchain، مما يلغي الوسطاء، ويختصر وقت التسوية، ويقلل التكاليف. ولا توضح هذه الخطوة كيف يمكن للمدفوعات المشفرة أن تجلب الابتكار إلى نظام الدفع التقليدي فحسب، بل تقدم أيضًا أفكارًا جديدة لشبكة الدفع العالمية المستقبلية.

كما اختارت باي بال أيضًا سولانا كسلسلة عامة جديدة لسداد PYUSD هذا العام وروجت بنشاط لطرق الدفع القائمة على blockchain. وقد أكد نائب رئيس باي بال مرارًا وتكرارًا على أداء سولانا في الإنتاجية العالية ووقت الاستجابة المنخفض، مما يجعلها بنية تحتية مثالية لمدفوعات التشفير. على الرغم من أن عمالقة الدفع التقليديين ليسوا جيدين مثل لاعبي الدفع الأصليين Web3 في تقنية blockchain وفهم صناعة التشفير، إلا أنهم دخلوا بسرعة سوق مدفوعات التشفير بقاعدة مستخدميهم الضخمة وموارد الصناعة التقليدية للتنافس على حصة السوق.

مشاريع التشفير الأصلية

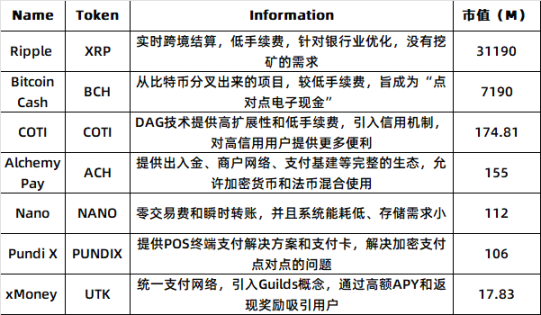

بالمقارنة مع هذه الشركات العملاقة التقليدية، تعمل مشاريع الدفع بالعملات المشفرة الأصلية على تعزيز تطوير الأعمال بطرق أكثر ابتكارًا. هنا قمنا بإحصاء المشاريع التي تنتمي إلى الدفع بالعملات المشفرة في Binance تبادل.

الريبل للمعاملات عبر الحدود بين الشركات

جمعت شركة Ripple ما يقرب من 10.300 مليون دولار أمريكي حتى الآن، مع مستثمرين من بينهم a16z وPantera وPolychain وIDE ومؤسسات رأس المال الاستثماري المعروفة الأخرى. حاليًا، يوجد ما يقرب من 6 ملايين حساب نشط، وأكثر من 300 مؤسسة شريكة في 50 دولة مختلفة.

XRP هو الرمز المميز الأصلي لشبكة Ripple. وباعتبارها سلسلة عامة من الطبقة الأولى، تركز Ripple على سوق B2B وتلتزم ببناء نظام بيئي للعملات الرقمية للبنوك المركزية بالتعاون مع البنوك في جميع أنحاء العالم من خلال منصة تسوية المدفوعات اللامركزية وتبادل الأصول.

تستخدم Ripple خوارزمية إجماع RPCA، وتم بناء RippleNet على XRP Ledger، مما يوفر مجموعة متنوعة من الحلول بما في ذلك xCurrent وxVia وxRapid، بهدف تحسين كفاءة وسيولة التحويلات المالية عبر الحدود. من خلال هذه التقنيات، تتعاون Ripple مع المؤسسات المالية التقليدية مثل Bank of America وCredit Suisse. بالمقارنة مع نظام SWIFT التقليدي، تتمتع Ripple بمزايا كبيرة في سرعة المعاملات والتكلفة، حيث تكمل المعاملات في ثوانٍ بتكلفة أقل من 1% من تكلفة الدفع عبر الحدود التقليدية.

وفقًا للإحصائيات، يبلغ عدد معاملات مستخدمي الدفع XRP حوالي 150 ألفًا يوميًا، بمتوسط مستخدم نشط يوميًا يزيد عن 10 آلاف. لم يكن تطورها سلسًا. فقد شهدت دعوى قضائية من قبل لجنة الأوراق المالية والبورصات لعدة سنوات، متهمة إياها بإصدار الأوراق المالية بطريقة غير مسجلة. ولم تسحب لجنة الأوراق المالية والبورصات دعواها القضائية ضد Ripple إلا مؤخرًا.

Alchemy Pay للمدفوعات بالعملات المشفرة

حصلت Alchemy Pay على تمويل إجمالي قدره 10.10 مليار دولار أمريكي من مؤسسات استثمارية مثل DWF وCGV. ومؤخرًا، جذبت انتباه الجمهور مرة أخرى بسبب تعاونها مع Samsung Pay لبطاقتها الافتراضية.

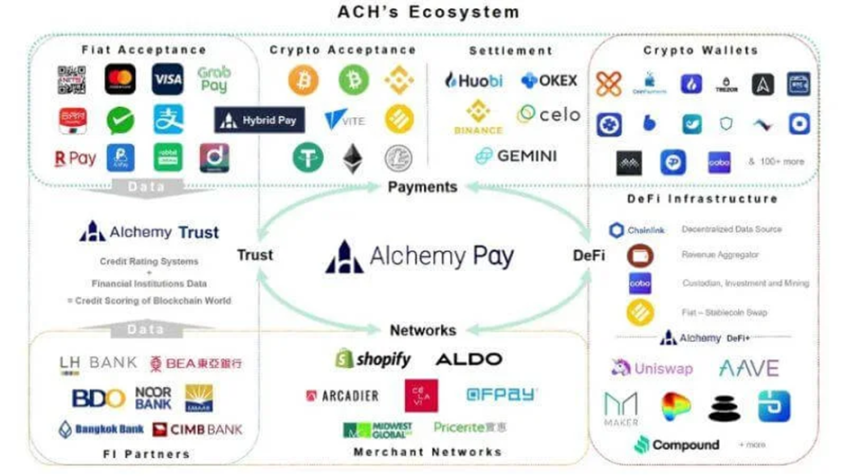

لقد قامت Alchemy Pay ببناء بنية دفع هجينة تجمع بين السلسلة وخارجها من خلال دمج بروتوكولات الدفع الأساسية مثل Lightning Network وState Channel وRaiden Network. تكون السلسلة مسؤولة عن إدارة الدفاتر وتخزين البيانات، بينما تتولى السلسلة خارج السلسلة المهام الحسابية المكثفة مثل التفتيش والمقارنة. تدعم هذه البنية Alchemy Pay لتوفير حلول مخصصة بما في ذلك خدمات الدفع بالإيداع والسحب والشراء السريع NFT وبطاقات الائتمان المشفرة والمدفوعات المشفرة.

https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

وفقًا لخريطة نظام ACH البيئي التي جمعتها جهة خارجية، فقد فتح نظام Alchemy Pays البيئي أربعة قطاعات رئيسية: الدفع، وشبكة التجار، وDeFi، والأصول الموثوقة. ويشمل شركاؤه قادة الصناعة مثل Binance وShopify وVisa وQFPay، مما يسلط الضوء على تخطيطه الشامل في سلسلة الدفع بأكملها.

الفرق الأكبر عن XRP هو أن رمز Alchemy Pays ACH ليس وسيطًا لمعاملات التشفير، ولكنه يوفر للمستخدمين مكافآت نقدية من خلال كل دفعة، مما يوفر آلية مكافأة الاستهلاك مماثلة لبطاقات الائتمان التقليدية، مما يتيح سيناريوهات الدفع الفعلية ويحسن ولاء المستخدم.

تعتقد ArkStream أنه سواء كانت شركات الصناعة التقليدية العملاقة تعتمد على مواردها الصناعية العميقة وشبكة الأعمال العالمية لدخول سوق التشفير، أو مشاريع الدفع الأصلية المشفرة التي تعتمد على بنيتها اللامركزية ونموذجها الاقتصادي الرمزي، فإن هذين النوعين من اللاعبين يعززان تطوير الصناعة بطرق مختلفة. تتمتع الشركات العملاقة التقليدية بنفوذ قوي في السوق ومزايا الامتثال، في حين تتمتع المشاريع الأصلية المشفرة بمزايا فريدة في الابتكار التكنولوجي والتكرار السريع. لقد شهدنا مؤخرًا أيضًا قيام Stripe بإكمال أكبر عملية استحواذ في تاريخ التشفير من خلال الاستحواذ على Bridge. نتطلع إلى توحيد قواهما لإعطاء اللعب الكامل لقدرة الصناعات التقليدية على تكامل الموارد والتشغيل على نطاق واسع، جنبًا إلى جنب مع الآلية المبتكرة للعملات المشفرة، لتعزيز صناعة الدفع بأكملها نحو الرقمنة وخفض التكاليف وتحسين الكفاءة.

نقاط الألم في مسار الدفع بالعملات المشفرة

1. تكاليف المعاملات غير المستقرة: إن الهدف الأصلي من الدفع بالعملات المشفرة هو تقليل الوسطاء وتكاليف المعاملات في عملية الدفع التقليدية، ولكن في التشغيل الفعلي، لا تكون رسومها أرخص من الدفع التقليدي. غالبًا ما تشهد الشبكة ارتفاعًا في رسوم المعاملات خلال فترات الذروة التجارية، وخاصة مشكلة الازدحام في سلاسل عامة رئيسية أكثر أهمية. في المقابل، تكون أسعار أدوات الدفع التقليدية مثل بطاقات الائتمان أو منصات الدفع التابعة لجهات خارجية أكثر استقرارًا، ويتحمل التجار العديد من رسوم المعاملات اليومية (على غرار نظرية الشحن المجاني)، والتي لا يدركها المستخدمون بشكل كبير ويسهل قبولها.

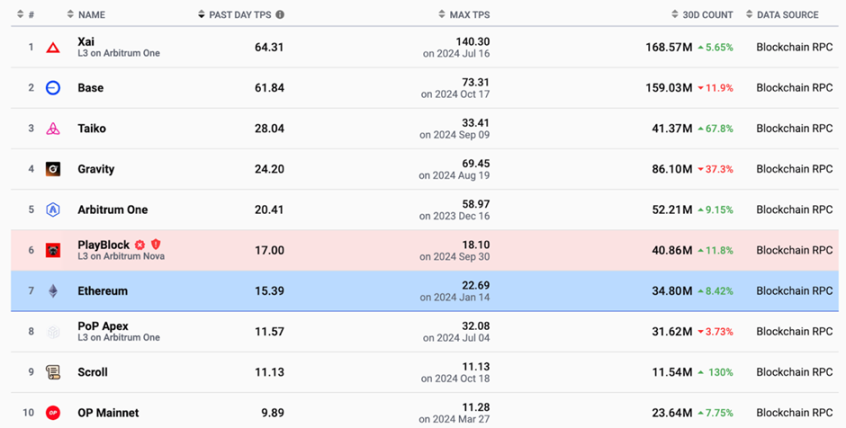

2. قوة المعالجة المحدودة: على الرغم من أن آلية اللامركزية والإجماع في blockchain تضمن شفافية وأمان النظام، إلا أنها تحد أيضًا بشكل كبير من قوة معالجة الشبكة. نظرًا لأن blockchain يتطلب عقدًا عالمية للوصول إلى إجماع، فإن سرعة المعاملات محدودة بسعة الكتلة ووقت الكتلة. على الرغم من أن حلول توسيع الطبقة 2 (مثل Lightning Network) وتكنولوجيا الاتصالات والتجزئة عبر السلسلة الأكثر كفاءة قد تجلب اختراقات جديدة، حتى Solana، التي ثبت أنها تتمتع بأفضل أداء، لا تزال لا يمكن مقارنتها بشركات الدفع التقليدية العملاقة مثل Visa من حيث أعلى TPS. بالنسبة لسيناريوهات الدفع عالية التردد بكميات صغيرة، لا تزال شبكة الدفع المشفرة الحالية تعاني من اختناقات واضحة.

3. عدم وجود سيناريوهات التطبيق: على الرغم من أنه يمكن استخدام المدفوعات المشفرة للاستهلاك اليومي والتحويلات والمدفوعات عبر الحدود وما إلى ذلك، إلا أن سيناريوهات الأعمال الشائعة في بيئات الأسواق المالية الناضجة، مثل الإقراض والتأمين والتأجير والتمويل الجماعي وإدارة الأصول وغيرها من سيناريوهات تطبيق المشتقات المالية، لا تزال تعتمد على النظام المالي التقليدي، وحصة المدفوعات المشفرة فارغة تمامًا.

السبب الأساسي هو أن تكرار تقنيات التشفير الحالية وتطبيق المنتجات غالبًا ما يعطي الأولوية لمصالح المستخدمين الحاليين في مجال التشفير ويتجاهل احتياجات السوق الأوسع. سواء كان الأمر يتعلق بـ Alchemy أو Visa، فإن التركيز على blockchain لا يزال على الودائع والسحوبات وبطاقات الخصم المشفرة ومدفوعات التشفير من نظير إلى نظير. من أجل تحقيق المزيد من التبني الجماعي، تعتقد ArkStream أن أطراف المشروع بحاجة إلى الاهتمام باحتياجات المستخدمين خارج النظام البيئي للعملات المشفرة، وخاصة احتياجات فتح المزيد من سيناريوهات التطبيق وإنشاء نظام بيئي كامل للدفع للعملات المشفرة. لاحظت ليلي ليو، رئيسة مؤسسة Solana، هذه الفجوة في السوق واقترحت مفهوم PayFi في كرنفال Web3 في هونغ كونغ في أبريل 2024 لمواجهة هذه التحديات وتعزيز الاستخدام الواسع النطاق لمدفوعات التشفير.

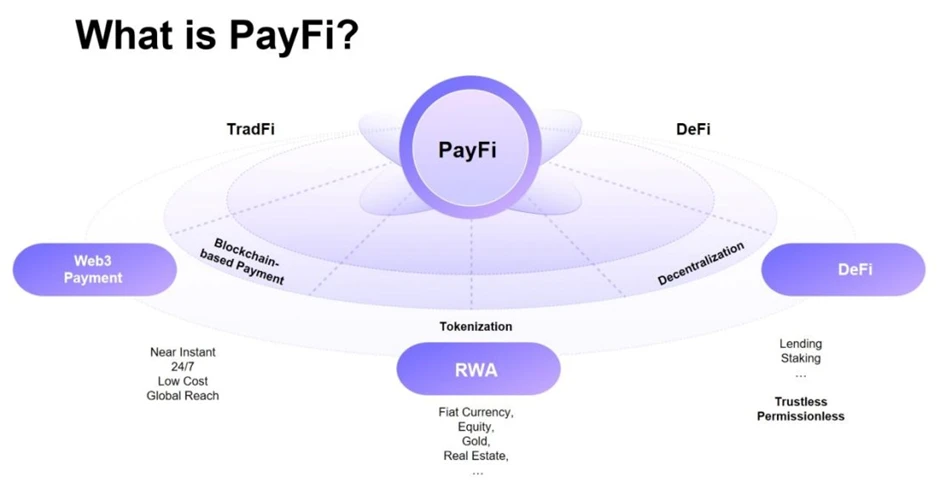

أولاً، ما هو PayFi؟

PayFi ليس مفهومًا مستقلاً، بل هو تطبيق مبتكر يدمج الدفع عبر Web3 وDeFi وRWA.

تقوم RWA بترميز الأصول ووضعها على السلسلة، مما يسمح بنقل القيمة بشكل سلس بنسبة 1:1 على blockchain واستخدام العقود الذكية لبناء عمليات المعاملات والتسوية؛

يركز DeFi على الاقتصاد القائم على السلسلة والابتكار في المنتجات المالية التقليدية حول اللامركزية. سواء كان الأمر يتعلق بصناع السوق الآليين، أو القروض السريعة، أو تعدين السيولة، وما إلى ذلك، فإن الغرض الرئيسي منه هو التداول؛

تركز Web3 Payment على استخدام العملات المشفرة كوسيلة لمعاملات الدفع، مثل التحويلات المالية عبر الحدود وبطاقات الدفع المشفرة، لتحسين كفاءة التمويل التقليدي.

ومع ذلك، فإن PayFi لا تعادل RWA أو Web3 Payment أو DeFi. تعتقد ArkStream أن أهميتها الحقيقية تكمن في تعزيز تطبيق الأصول الرقمية في السيناريوهات الحقيقية في العالم الحقيقي. وبصورة أكثر دقة، فهي توسع سيناريوهات التطبيق المبتكرة لـ DeFi إلى الواقع على الطريق الذي مهده بالفعل RWA وWeb3 Payment.

https://www.feixiaohao.com/news/12951184.html

تركز PayFi على مفهومين أساسيين:

رمز مميزاستغلال الأصول في العالم الحقيقي: عندما يكون جوهر سيناريوهات دفع المعاملات هو الحياة الواقعية، فإن فرضية تحقيق PayFi هي نقل سيناريوهات الدفع التقليدية إلى السلسلة من خلال الرمزنة. من خلال رمزنة الأصول المستقرة ومنخفضة المخاطر، يمكن لـ DeFi تحقيق شفافية رأس المال والسيولة العالية واللعب المتعدد والعوائد المرتفعة. في الوقت نفسه، توفر RWA مجموعة أوسع من فئات الأصول ومصدرًا مستقرًا للدخل الثابت.

إطلاق العنان للقيمة الزمنية للأموال: من بين المفاهيم المهمة الأخرى لـ PayFi تحقيق القيمة الزمنية للأموال بطريقة منخفضة التكلفة نسبيًا ولكنها الأكثر كفاءة من خلال خصائص العقود الذكية ومركزية blockchain. على سبيل المثال، يمكن للمستخدمين إدارة الأموال واستثمارها دون وسطاء، مثل أسواق الائتمان الفوري على السلسلة، وأنظمة الدفع بالتقسيط، واستراتيجيات الاستثمار الآلية. تهدف سيناريوهات التطبيق الأخرى إلى تقليل تكاليف الفرصة وتمكين الأموال من دخول السوق بسرعة لإعادة الاستثمار أو لأغراض أخرى.

هنا نستخدم نموذجًا رياضيًا أساسيًا لقياس القيمة التي تم إنشاؤها بواسطة PayFi، مع التركيز على خسارة التكلفة البديلة الناجمة عن عائد رأس المال:

P هو مبلغ الدفع المسبق، وr هو سعر الفائدة، وبافتراض أن المدفوعات التقليدية عبر الحدود تستغرق 3 أيام وأن المدفوعات المشفرة تستغرق 3 دقائق، يمكننا حساب التكلفة البديلة للحالتين:

تكلفة الفرصة البديلة (الدفع التقليدي) = P 脳 r 脳 3

تكلفة الفرصة البديلة (الدفع بالعملة المشفرة) = P 脳 r 脳 (3/1440)

إن الفارق بين الاثنين لا يتجاوز فارق سعر الفائدة لمدة ثلاثة أيام. ومن خلال منطقنا البسيط، يمكننا أن نستنتج أن فارق التكلفة البديلة بين الاثنين سوف يصبح أكبر فأكبر مع زيادة الدفع المسبق وارتفاع سعر الفائدة. وبالتالي، فإن هذا التحسن في الكفاءة مهم بشكل خاص في المعاملات عالية التردد والقيمة الكبيرة وبيئات ارتفاع أسعار الفائدة.

حتى الآن، وصلت العديد من مشاريع الدفع بالعملات المشفرة إلى Solana للتنفيذ. في الوقت الحاضر، أصبحت Solana المنصة الرئيسية لعملة PYUSD، بحصة سوقية تبلغ 64%، متجاوزة بكثير حصة عملة Ethereum البالغة 36%. كما سيتم إطلاق عملات EUROC وEURC وغيرها من العملات المستقرة التي تلبي معيار MiCA في نظام Solana البيئي.

لذا، لماذا يميل التمويل التقليدي ومشاريع العملات المشفرة المحلية إلى التطور على Solana؟ لقد قمنا بتحليل هذا الأمر ولخصنا العوامل الرئيسية التالية: السلاسل العامة عالية الأداء، وسيولة رأس المال، وسيولة المواهب.

سلسلة عامة عالية الأداء: الأداء العالي لشركة Solana هو جوهر قدرتها التنافسية. حتى الآن، تُصنَّف TPS المسجلة الخاصة بها ضمن الأفضل في السلسلة العامة. تجعل آلية الإجماع لشركة Solana ورسوم الغاز المنخفضة أداءها أفضل بشكل ملحوظ من معظم حلول L2.

سيولة رأس المال: حصلت منظومة Solana على $61 مليار دولار من رأس المال المتعهد به، كما عززت الاستثمارات من صناديق رأس المال الاستثماري الكبرى مثل a16z وPolychain Capital ثقة Solana وقدرتها التنافسية في السوق.

مجموعة التطبيقات الغنية: تتفوق العديد من سيناريوهات تطبيقات C-end، سواء كانت بطاقة خصم Sanctum أو بطاقة Helium Sim أو الهاتف المحمول الرسمي Solana، على بناء التطبيقات في السلاسل العامة الأخرى

تزعم معظم مشاريع الطبقة 2 مثل Optimism وzkSync وLighting Network أو السلاسل العامة بما في ذلك Polygon وMonad وAptos وغيرها أنها تتمتع بمعدل TPS أقوى وأفضل وقابلية للتوسع. ومع ذلك، وفقًا لبيانات الموقع الإلكتروني، فإن أعلى سجلات TPS لمعظم L1 وL2 ليست حتى جزءًا بسيطًا من Solana.

https://l2 beat.com/scaling/activity

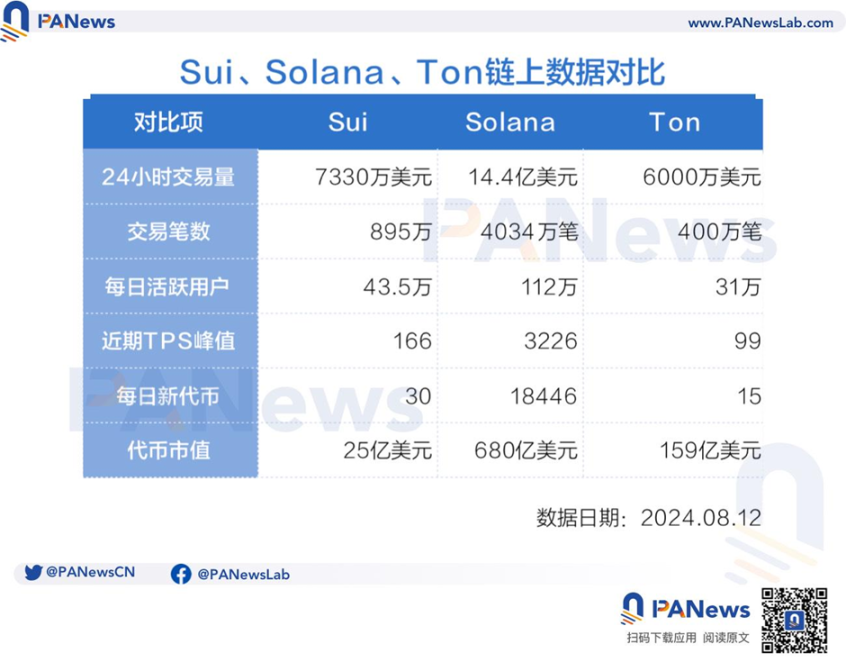

على الرغم من أن Solana واجهت العديد من مشكلات الأمان الرئيسية منذ إطلاق شبكتها الرئيسية في عام 2020، إلا أن ArkStream تعتقد أنه سيكون من الصعب على السلسلة أن تحل محل Solana بشكل أساسي في الأمد القريب. هنا نعتقد أن Sui وTON، باعتبارهما سلسلتين عامتين ناشئتين، تظهران تدريجيًا مزاياهما الفريدة وتوفران المزيد من الخيارات لتطوير المدفوعات المشفرة في المستقبل.

سوي: المعالجة المتوازية + نظام بيئي للابتكار

باعتبارها جيلًا جديدًا من السلاسل العامة، تتبنى Sui بنية DAG والمعالجة المتوازية. وعلى عكس خبرة Solana في التداول عالي التردد وDeFi، تركز Sui بشكل أكبر على حل الاختناقات الشبكية في تفاعلات المستخدم واسعة النطاق. وهذا يفسر أيضًا سبب استفادة Gamefi والعقود الأكثر تعقيدًا من قدرات الحوسبة المتوازية وقابلية التوسع في Sui.

على الرغم من أن Sui لم تجتذب رأس مال كبير مثل Solana، وأن ذروة TPS الخاصة بها أقل من نصف Solana. ومع ذلك، يتمتع فريق التطوير الذي يقف وراءها بخبرة غنية في الدفع وتطوير التطبيقات اللامركزية، وقد يجذب المزيد من المشاريع المبتكرة للتطوير على نظامها البيئي في المستقبل. بالنسبة لـ PayFi، قد تسلط قدرات المعالجة المتوازية لـ Sui الضوء على مزاياها في التطبيقات ذات التفاعل المكثف للمستخدم.

TON: جسر المجتمع والدفع

نشأت TON من منصة Telegrams التي تم تحسينها لاتصالات المجتمع واسعة النطاق والمدفوعات المتعددة الصغيرة. وعلى عكس المسارات الفنية لـ Sui وSolana، تركز TON على زمن انتقال منخفض وقابلية عالية للتوسع. يمكن لهندسة التجزئة الخاصة بها دعم عدد كبير من معاملات الدفع الصغيرة وتم دمجها في نظام مستخدمي Telegrams.

تكمن أعظم إمكانات TON في قاعدة المستخدمين الضخمة، والتي يدعمها 900 مليون مستخدم نشط شهريًا ووظائف التطبيق المصغر المتكاملة. وباعتبارها جسرًا يربط بين Web2 + Web3، توفر TON سوقًا جاهزة ضخمة لمشاريع الدفع مثل PayFi من خلال مجالات الدفع الاجتماعي والدفع الجزئي.

https://www.techflowpost.com/article/detail_19707.html

على الرغم من أن Solana قد احتلت مكانة رائدة في سوق الدفع بالعملات المشفرة الحالية، بما في ذلك PayFi، بأدائها العالي الذي أثبت كفاءته ونظام DeFi الغني ومزايا رأس المال، إلا أنه مع استمرار ترقية التكنولوجيا، قد يكون مستقبل الدفع بالعملات المشفرة هو التعايش بين سلاسل متعددة. ومن المتوقع أن تصبح قدرات المعالجة المتوازية لـ Suis وسيناريوهات التطبيق المبتكرة، بالإضافة إلى الاستخدام الواسع النطاق لـ TON في المدفوعات الاجتماعية، القوة الرئيسية في كسر مشهد الدفع بالعملات المشفرة الحالي.

أما بالنسبة لما إذا كان مشروع PayFi سيختار Sui أو TON، فقد يعتمد ذلك في النهاية على عوامل مثل الطلب على منتجات المشروع وموقع السوق واستراتيجية GTM، ولكن ثراء السلاسل المتعددة وسيناريوهات التطبيق في المستقبل سيوفر بلا شك المزيد من الفرص لمشروع PayFi.

تم اقتراح مفهوم PayFi لأول مرة في أبريل 2024، وعدد المشاريع ذات الصلة صغير نسبيًا. نقسم المشاريع في PayFi التي رأيناها حتى الآن إلى مسارين. سيناريوهي التطبيق هما: التجارة عبر الحدود والتمويل الائتماني.

هوما المالية

مقدمة المنتج: Huma Finance هي المحور الحالي لمسار PayFi. عملها الرئيسي هو تطبيقات PayFi للشركات الصغيرة والمتوسطة والكبيرة. تعمل Arf التي تم الاستحواذ عليها حديثًا بشكل أساسي على حل سيولة رأس المال المدفوع مسبقًا في المدفوعات عبر الحدود الحالية.

تتمثل رؤية Arf في حل مشكلات السيولة والتوقيت لرأس المال المدفوع مسبقًا في المدفوعات عبر الحدود الحالية. من خلال منصة Arf، يتم حل مشكلات الثقة بين المشترين والبائعين، ولا توجد حاجة إلى الدفع المسبق للبنوك أو خطابات الاعتماد، والتي تعد مطلوبة للمعاملات عبر الحدود التقليدية. تبني Arf شبكة سيولة على السلسلة من خلال توفير خدمات نظير إلى نظير، وتوفير عملات مستقرة على السلسلة للمؤسسات مقدمًا مع القضاء على الحاجة إلى الدفع المسبق. عند استخدام خدمات Arf، تحتاج المؤسسات فقط إلى دفع الرسوم ذات الصلة وسداد Arf في الوقت المتفق عليه.

https://x.com/arf_one

في غضون ذلك، يدور العمل الرئيسي لشركة Huma Finance حول مفهوم "اشتر الآن، ادفع أبدًا" الذي تدعيه ليلي ليو. المفهوم الأساسي هو أنه يمكن للعملاء اختيار استخدام حساباتهم المستحقة التي توشك على الانتهاء كضمان. تقوم Huma بترميز هذه الحسابات المستحقة من خلال اتفاقيتها. يقترض العملاء من مجموعة القروض، وسيتم تنفيذ الجزء الإلزامي من خلال العقد الذكي على السلسلة. تشمل قابلية التوسع: تمويل التجارة، والائتمان للمؤسسات الصغيرة والمتناهية الصغر، ودفع الرسوم الدراسية الدولية، وما إلى ذلك.

الهندسة التقنية: تتضمن مجموعة Huma Finances PayFi ست طبقات: طبقة المعاملات، وطبقة العملة، وطبقة الحراسة، وطبقة التمويل، وطبقة الامتثال، وطبقة التطبيق، وتغطي جميع المستويات من معالجة المعاملات إلى إدارة الأصول والتمويل والامتثال. يضمن هذا التصميم الشامل إمكانية إكمال العملية بأكملها من طلب القرض وتقييم الأصول وتوفير رأس المال إلى الدفع النهائي في نفس النظام البيئي. تعمل PayFi على تبسيط عملية الإقراض والدفع المعقدة بشكل كبير من خلال الأتمتة واللامركزية والتكامل التكنولوجي متعدد المستويات، وتحسين الكفاءة وتقليل التكاليف.

تحليل البيانات: حتى الآن، بلغ إجمالي مبلغ القرض مليار دولار أمريكي، ولم يتم تسجيل أي تخلف عن السداد. وباعتبارها الشركة الرائدة في مسار PayFi، جمعت Huma Finance 38 مليون دولار أمريكي.

بعد طرح المشاريع المتعلقة بـ PayFi، فكرنا أيضًا في مناطق سيناريوهات تطبيقها. تعتقد ArkStream أن PayFi لديها بلا شك القدرة على التبني الجماعي العالمي، ولا تقتصر سيناريوهات تطبيقها المبكرة بالضرورة على البلدان المتقدمة (الولايات المتحدة وسنغافورة وأوروبا وما إلى ذلك). نعتقد أن الأسواق الناشئة لديها أيضًا آفاق واسعة.

استراتيجية السوق في الدول المتقدمة: في البلدان المتقدمة، يمكن لـ PayFi استخدام قدرتها على دمج ابتكارات DeFi لتكملة أنظمة الدفع الرقمية الحالية. وبفضل الإطار التنظيمي الأكثر وضوحًا ودعم السياسات في البلدان المتقدمة، تم استخدام العملات (مثل USDC وPYUSD وEUROC) على نطاق واسع في هذه البلدان. قد يؤدي العثور على نقطة دخول مناسبة، على سبيل المثال، التعاون مع تجار التجزئة والتجارة الإلكترونية والمنصات المالية عبر الحدود لبناء قنوات دفع مشفرة منخفضة التكلفة وأكثر كفاءة في استخدام رأس المال، إلى تسريع فتح سوق PayFi.

الفرص في الأسواق الناشئة: في الوقت نفسه، تعمل PayFi في مناطق تفتقر إلى الخدمات المالية التقليدية. من خلال توفير منتجات مثل القروض الصغيرة المشفرة والقروض السريعة، يمكن أن توفر اللامركزية والراحة عبر الحدود لنظام الدفع المشفر خدمات مالية لهؤلاء الأشخاص غير المصرفيين. على سبيل المثال، في أفريقيا وجنوب شرق آسيا وأمريكا اللاتينية، أو في بعض البلدان ذات العملات الورقية ذات التضخم المرتفع مثل نيجيريا والأرجنتين. نظرًا لأن الأسواق الناشئة تفتقر إلى البنية التحتية المالية التقليدية المعقدة، فإن توفير منتجات PayFi المستقرة قد يحقق انتشارًا أسرع من البلدان المتقدمة.

لذلك، خلصت شركة ArkStream إلى أن PayFi يجب أن تجمع بين استراتيجيات متعددة لتطوير السوق وأن تتطور على مسارين: في البلدان المتقدمة، يجب أن ينصب التركيز على التكرار وإنشاء الشراكات لمساعدة سيناريوهات التطبيق الحالية. في البلدان النامية، يجب أن ينصب التركيز على تعزيز تطبيق المدفوعات المشفرة وPayFi واختراق سوق التحويلات عبر الحدود.

على الرغم من أن مفهوم PayFi تم اقتراحه منذ فترة ليست طويلة وأن مشاريع تطبيقه نادرة نسبيًا، إلا أن ArkStream تعتقد أن PayFi لديها إمكانات للتطوير المستقبلي في البيئة الحالية. نرى أن تطوير مشاريع الدفع بالعملات المشفرة والبيئة الاقتصادية الخارجية مفيدان جدًا لـ PayFi.

لقد أدت بيئة أسعار الفائدة المرتفعة العالمية الناجمة عن رفع أسعار الفائدة في الولايات المتحدة في السنوات القليلة الماضية إلى زيادة الاهتمام بمنتجات السندات، كما قام العديد من المستخدمين في سوق العملات المشفرة بنقل أموالهم إلى سوق السندات الرمزية. يقدر المستخدمون أصولها الأساسية المستقرة وسيولتها العالية نسبيًا.

وفقًا لبيانات RWA.XYZ، زاد حجم سوق سندات الخزانة الأمريكية الرمزية من $770 مليون دولار أمريكي في بداية عام 2024 إلى 1.916 مليار دولار أمريكي اليوم (اعتبارًا من 1 أغسطس 2024)، بزيادة قدرها 248%.

https://app.rwa.xyz/

ومع إعلان الولايات المتحدة عن خفض أسعار الفائدة، استمر عائد سندات الخزانة الأميركية في الانخفاض، وتراجع اعتماد المستثمرين على سندات الخزانة الأميركية. وفي الوقت نفسه، احتاج هذا الجزء من الصناديق إلى إيجاد السيناريو التالي لتولي زمام الأمور. وتحول المستثمرون إلى البحث عن أصول أخرى ذات قيمة مستدامة ومصادر دخل مستقرة.

إن PayFi، جنبًا إلى جنب مع صعود نموذج RWA، يلبي هذه الحاجة. حاليًا، يبلغ المبلغ المقفل لمسار RWA ما يصل إلى 6 مليارات دولار أمريكي، ويستمر في الارتفاع. يتمثل جوهر RWA في نقل الأصول الحقيقية (مثل السندات والحسابات المدينة والأصول المالية لسلسلة التوريد وما إلى ذلك) إلى السلسلة من خلال الرمزنة، مما يوفر للمستثمرين خيارات متنوعة وتحقيق سيولة أعلى للأصول.

نقدم هنا ثلاثة أهداف محتملة لـ RWA:

يوفر MakerDAO RWA أصولًا تقليدية مثل العقارات والحسابات المستحقة، جنبًا إلى جنب مع عملة DAI المستقرة التي أصدرتها MakerDAO، لربط الطلب على رأس المال خارج السلسلة بسيولة السلسلة بشكل فعال. وهو أيضًا بروتوكول RWA المصنف الأول في TVL.

توفر Tether Gold رموزًا تقليدية مرتبطة بالذهب، مما يسمح للمستثمرين بالاستثمار في الذهب من خلال العملات المشفرة دون الحاجة إلى الاحتفاظ بالذهب المادي بشكل مباشر؛

تقدم شركة Ondo Finance سندات الخزانة المصنفة حسب المخاطر، وسندات الشركات، وغيرها من الأصول المالية الحقيقية على السلسلة. ويمكن استثمار الأموال وفقًا لتفضيلات المخاطر. وعلى خلفية انخفاض أسعار الفائدة على سندات الخزانة، قد تكون منتجات الأصول المرجحة بالمخاطر مثل القروض للشركات التي تقدمها شركة Ondo أكثر توافقًا مع تفضيلات المستثمرين.

في الوقت الحالي، عدد المشاريع المتعلقة بمسار PayFi محدود للغاية، ولا يزال معظمها في المراحل الأولى من التطوير. لذلك، نولي اهتمامًا أكبر للابتكار في حلول مشاريع PayFi.

من منظور نموذج الأعمال، تجمع PayFi بين مسارات متعددة مثل مدفوعات التشفير (مثل Ripple وStellar) وإقراض DeFi (مثل AAVE وCompound) وRWA (مثل MakerDAO RWA وOndo Finance) وما إلى ذلك. وقد نجحت المشاريع في هذه المجالات في التحقق من جدوى نماذج أعمالها وإثبات الطلب في السوق وإمكانات النمو. من خلال الإشارة أفقيًا إلى القيمة السوقية لهذه المسارات، قد يكون لدى PayFi، كنموذج أعمال مبتكر مركب، مجال أكبر للتطوير. وبالنظر إلى أن القيمة السوقية للمشاريع الرائدة في مجالات مثل مدفوعات التشفير وتمويل الائتمان وRWA قد وصلت إلى مليارات إلى عشرات المليارات من الدولارات، فلدينا سبب للتكهن بأنه مع فتح وتراكب سيناريوهات متعددة مثل المدفوعات عبر الحدود وتمويل سلسلة التوريد وتمويل الشركات، فإن القيمة السوقية الإجمالية لمسار PayFi قد تخترق هذا الحد الأعلى.

من منظور المنتج، يجب أن يركز تطوير مشروع PayFi في المستقبل على سيناريوهات الدفع المجزأة وتحسين الكفاءة والخبرة في هذه المجالات. لا شك أن PayFi هي واحدة من أسواق المحيط الأزرق القليلة المتبقية، ولكن لا يزال هناك نقص في عدد كبير من مشاريع التطبيقات في هذا المسار. ندعو المزيد من المطورين إلى استخدام تقنيات الدفع المشفرة الحالية، والاهتمام بالسوق العالمية، والابتكار بالتزامن مع الاحتياجات الفعلية في الحياة الواقعية.

على سبيل المثال، في مؤتمر Token 2049 هذا العام، لاحظنا أن تعاون TADA Taxi مع Ton Network أدى إلى خفض معدل عمولة برنامج سيارات الأجرة من خلال الدفع المشفر ومشاركة الأرباح، مما جعله يبرز بين منصات سيارات الأجرة المماثلة. في الوقت نفسه، لاحظنا أيضًا أن Ether.Fi تقوم بأعمال بطاقات الدفع المشفرة. لا تتمتع أعمالها النقدية بوظائف سيناريوهات تطبيق الدفع المشفر التقليدية فحسب، أي إيداع الأصول المشفرة للاستهلاك. في الوقت نفسه، تسمح للمستخدمين باستخدام الدخل من التعهد السائل لسداد نفقات استهلاكهم.

إن هذا النوع من الاختراق في سيناريوهات الحياة الواقعية هو المكان الذي تتمتع فيه PayFi بإمكانات كبيرة يمكن استخدامها كمرجع في جميع أنحاء العالم. لا ينبغي لأصحاب المشاريع التركيز فقط على إيجاد الخزان التالي عالي العائد للأموال على السلسلة، بل يجب عليهم أيضًا إيلاء المزيد من الاهتمام لكيفية السماح للمستخدمين في الصناعات التقليدية بتجربة راحة PayFi، وزيادة انتشار سوق التشفير من منظور إيثاري مثل السعر والمنتجات.

ومن الممكن أن تظهر في المستقبل العديد من المنتجات المالية الجديدة التي يصعب تحقيقها في النظام المالي التقليدي، مثل:

الإقراض من المستوى الثاني: من خلال رهن الأصول المشفرة عبر منصة PayFi، يمكن للمستخدمين الحصول على قروض أكثر فائدة من القنوات المالية التقليدية؛

الاستهلاك المسبق والاستثمار: بدون الحاجة إلى الديون، يمكن للمستخدمين الاستهلاك أو الاستثمار مقدمًا قبل وصول دورة الدخل المستقبلية؛

صناديق السيولة ذات العائد المرتفع: من خلال استخدام التعهد وتعهد السيولة، يمكن للمستخدمين الاحتفاظ بسيولة الأموال مع الاستمتاع بعوائد مرتفعة تزيد عن 10%؛

الدفع المسبق للفائدة على المنتجات المالية المقيدة: يمكن للمستخدمين استخدام الفائدة كرأس مال عامل قبل استحقاق المنتج المالي.

تستفيد كل هذه المنتجات المبتكرة من المفهوم الأساسي المتمثل في أن الوقت هو المال. ومن خلال تعظيم قيمة الوقت، ندرك بوضوح أن PayFi ليست قلعة في الهواء، ولا هي مجرد كرنفال للمطلعين. سواء من منظور التطبيق العملي أو الابتكار، تفتح PayFi تدريجيًا طريق التكامل بين العملات المشفرة والتمويل التقليدي. وبصفتها مستثمرًا طويل الأجل، ترى ArkStream إمكانات PayFi وتتوقع حتى مستقبلًا بلا بنوك.

يجمع ابتكار سيناريوهات التطبيق هذه بين احتياجات DeFi والتطبيقات الواقعية، مما يؤكد بشكل أكبر على الإمكانات الهائلة لـ PayFi في تحرير كفاءة رأس المال. تعتقد ArkStream أن آفاق تطبيق PayFi على المدى الطويل غير محدودة.

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

https://www.galaxy.com/insights/perspectives/the-future-of-payments/

https://usa.visa.com/solutions/crypto/deep-dive-on-solana.html

https://usa.visa.com/solutions/crypto/deep-dive-on-solana.html

https://www.explinks.com/blog/web3-payment-research-report/

https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

https://www.feixiaohao.com/news/12951184.html

https://l2 beat.com/scaling/activity

https://www.techflowpost.com/article/detail_19707.html

تم الحصول على هذه المقالة من الإنترنت: تقرير بحثي من ArkStream Capital: كيف تفتح PayFi فصلاً جديدًا في مدفوعات العملات المشفرة

ذات صلة: كيف حصلت شركة Truth Terminal على تبرع بقيمة $50,000 من شركة VC الرائدة a16z؟

الآن لدى Nvidia 32000 موظف، لكن Huang Renxun يأمل أن تصبح Nvidia يومًا ما شركة بها 50000 موظف و100 مليون مساعد ذكاء اصطناعي. من ناحية أخرى، لدى دائرة العملة أيضًا طموحاتها الخاصة: في عالم التشفير، نأمل في إنشاء 100 مليون رمز مثل $GOAT. في الأسبوعين الماضيين، نظم سوق العملات المشفرة عرضًا هائلاً - ارتفعت $GOAT، وهي عملة تمثل عمومًا ثقافة الميم، إلى $800 مليون في القيمة السوقية في غضون أيام قليلة. ماذا يعني ميم بقيمة سوقية $800 مليون؟ إنه إنجاز غير مسبوق في تاريخ العملات المشفرة. انتقلت الميم من الصفر إلى $800 مليون في القيمة في أقل من أسبوعين، وبدون مساعدة Binance،...