شركات العملات المستقرة الناشئة تنفصل: TradFi أم DeFi؟

المؤلف الأصلي: YB

الترجمة الأصلية: لوفي، فورسايت نيوز

في مايو 2021، كتب بيرن هوبارت مقالاً رائعًا بعنوان " سترايب والاقتصاد الصلب "حيث شرح وجهة نظره:

تفشل السيارات، وجداول البيانات في برنامج Excel، وأجهزة الكمبيوتر ذات الأنابيب المفرغة، والبرامج المتكررة التي يتم تنفيذها بشكل سيئ، ومحاولات الفوز في ألعاب الإستراتيجية في الوقت الحقيقي، كلها لنفس السبب: وهي أنها تحتوي على الكثير من الأجزاء المتحركة، وكلما زاد عدد الأجزاء المتحركة، زادت احتمالية كسرها.

وأشار إلى أن Stripe هي شركة قيمة لأنها تجمع بسلاسة بين العديد من وظائف الأعمال المطلوبة للدفع عبر الإنترنت.

لكن المشكلة تكمن في أن Stripe يقتصر على التجارة الإلكترونية، التي تقيدها مؤسسات النظام المالي العالمي.

لقد تبين أنه لا يوجد في الواقع نظام دفع عالمي "واحد". فبعض البلدان لديها أنظمة دفع متعددة، وبعضها يتداخل بطرق معينة، والمشاركة في هذه الأنظمة تتطلب موافقة الحكومة، وإذن البنوك، وتطوير التكنولوجيا، وتكاليف الامتثال والصيانة المستمرة.

بعبارة أخرى، تعتبر المدفوعات العالمية صعبة لأن التأثيرات الشبكية بين العملات ليست قوية. تشفيرحقل العملة يعرف هذا: هذه هي القيمة الأساسية لـ DeFi.

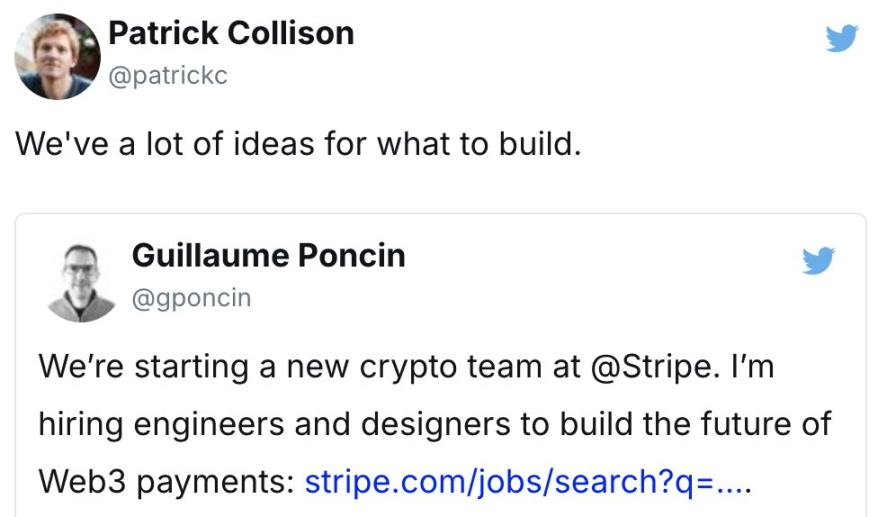

لماذا إذن أطرح هذا الموضوع؟ لأن تويتر الآن يعج بالفرحة بسبب استحواذ شركة Stripe على شركة Bridge مقابل 1.1 مليار دولار.

من المناسب الاحتفال... هذا فوز للعملات المشفرة! إن رهان الأخوين كوليسون على العملات المشفرة يرسل إشارة إلى اللاعبين الآخرين في صناعة التكنولوجيا المالية.

هذا هو أكبر استحواذ في تاريخ العملات المشفرة، يليه Coinbase (استحواذ على Bison Trails مقابل $475 مليون دولار في عام 2021) وBinance (استحواذ على Coinmarketcap مقابل $400 مليون دولار في عام 2020).

ما فاجأني بشأن هذا الخبر لم يكن الاستحواذ في حد ذاته، بل أنني فشلت تمامًا في إدراك أن نظام العملات المستقرة أكبر بكثير من المشتبه بهم المعتادين مثل Circle (USDC) و Bitfinex (USDT).

في الغالب، لم تكن Bridge حتى على الرادار. على مدى العامين والنصف الماضيين، كانوا يستكشفون بهدوء مجال العملات المستقرة، في محاولة لمعرفة المكان الذي يمكنهم فيه إحداث أفضل فرق.

في النهاية، وجد مؤسسا Bridge، Zach وSean، أن Stablecoin Orchestration هو الحل، وهي مجرد طريقة خيالية لقول إن مجموعة واجهات برمجة التطبيقات الخاصة بهما تجعل من السهل التحويل بين العملات المستقرة والعملات الأجنبية والعكس صحيح.

فلماذا كان هذا الاستحواذ ملائمًا بشكل طبيعي لشركة Stripe؟ لأن Bridge تمكنها من التخلص من العديد من الأجزاء المتحركة وتوحيد عملية معالجة المدفوعات الخاصة بها.

ولكن ماذا يعني هذا؟ وما هو تأثير هذا الاستحواذ على الشركات الناشئة الأخرى العاملة في مجال التمويل التقليدي والعملات المستقرة؟

الشركات المالية التقليدية تدخل السوق

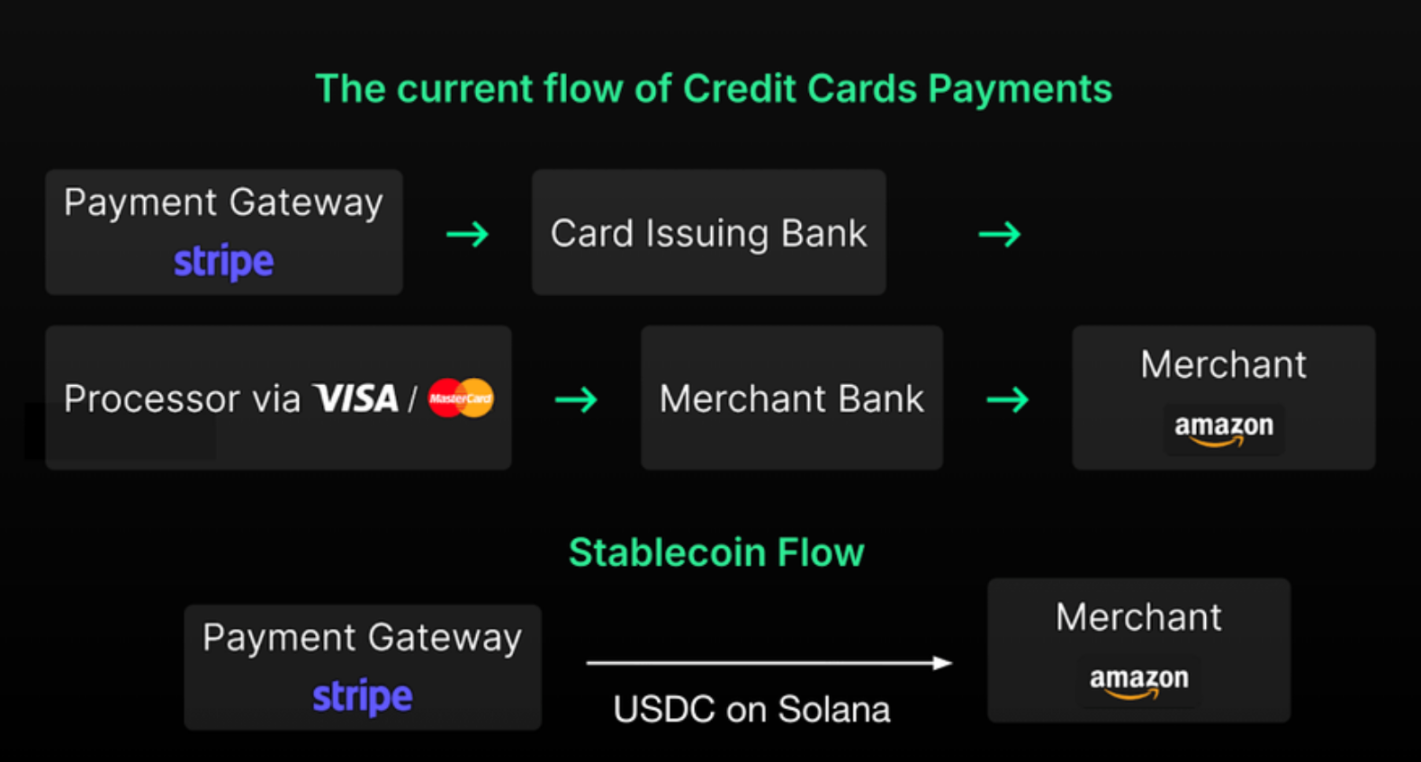

عند استخدام Stripe، لا يدرك معظم الأشخاص أن المنتج يتعامل مع العمليات بين أصحاب المصلحة المختلفين: البنوك، وشبكات الدفع، وSWIFT للتحويلات المالية العالمية، وغيرها.

ولكن كما ذكر بايرن، فإن Stripe يجعل الدفع عبر الإنترنت ممكنًا.

تنتمي شركة Stripe إلى فئة مثيرة للاهتمام من الشركات التي تعمل على خلق القيمة، والتي تقدم خدمات تجعل بعض العمليات تعمل بالطريقة التي تتخيلها، حتى لو لم تجربها فعليًا من قبل.

ومع ذلك، فإن هؤلاء الوسطاء لا يضيفون فقط تأخيرات في التحويل والتسوية، مما يجعل عملية Stripes غير فعالة، بل يأخذون أيضًا جزءًا من الرسوم من سلسلة القيمة.

هذه المشكلة ليست فريدة من نوعها بالنسبة لـ Stripe، حيث يواجه PayPal أيضًا نفس المشكلة، وهو ربما السبب الرئيسي وراء إطلاقهم لعملتهم المستقرة الخاصة PYUSD في أغسطس الماضي.

من خلال دمج العملات المستقرة، أصبحت شركات التكنولوجيا المالية هذه أقرب خطوة إلى الاستحواذ على سلسلة قيمة الدفع عبر الإنترنت بأكملها.

كما ذكرت أعلاه، تعمل شركات الدفع مثل PayPal وStripe مع البنوك القائمة للاحتفاظ بأموال المستخدمين. ولكن باستخدام العملات المستقرة، تتمكن هذه الشركات من الحصول على قدر أكبر من الاستقلالية فيما يتعلق بقيمة المعاملات على شبكاتها.

يوضح هذا الاقتباس من تقرير Delphi Digital حول خنادق المنتجات المشفرة الحوافز المالية:

... من خلال السماح للمستخدمين بحمل عملة pyUSD من خلال واجهة الدفع الخاصة بـ PayPal (على سبيل المثال Venmo)، يصبح PayPal بمثابة بنك فعليًا. يمكن لـ PayPal بعد ذلك أخذ أموال المستخدمين وإيداعها في خزانته وكسب عائد. هذا لا يسمح لـ PayPal بخفض رسوم الدفع إلى الصفر فحسب، بل لديه أيضًا القدرة على دفع عمولات للمستخدمين أو بعض الأرباح على أرصدة pyUSD الخاملة. هذه ميزة ساحقة مقارنة بتطبيقات الدفع الأخرى على Web2.

إنهم يجعلون من أنفسهم بنوكًا، وهو الدافع الرئيسي لشركات التكنولوجيا المالية العملاقة. ومن منظور الأعمال، قد تكون هذه النقطة أكثر أهمية من سرعة المعاملات وسرعة التسوية.

الآن، الشيء المثير للاهتمام الذي يجب الإشارة إليه هو أن PayPal و Stripe اتبعا نهجين مختلفين.

إن قرار PayPal بإصدار عملة مستقرة خاصة بهم يعني أنهم يركزون على إدارة الأموال. ويُظهِر رهان Stripe على طبقة التحويل أنهم يركزون على البنية الأساسية للعملة المستقرة. لقد اختاروا مساراتهم الخاصة لأنها تتناسب مع مجموعة التكنولوجيا الحالية لديهم.

على مستوى عالٍ، تُعَد Stripe شركة API للدفع، وتتوافق Bridge تمامًا مع هذا المفهوم. تحتاج Stripe فقط إلى دمج API للعملة المستقرة الخاصة بـ Bridge في وثائق المطور الخاصة بها.

تزدهر PayPal بفضل قاعدة كبيرة من مستخدمي التجزئة من خلال خدمات الواجهة الأمامية مثل Venmo. لذلك، يركز فريق التشفير الخاص بهم بشكل طبيعي على تحسين كيفية إدارة أرصدة المستخدمين والاستفادة من رأس المال هذا. إن إصدار عملة مستقرة خاصة بها، PYUSD، يمكّن PayPal من التعامل مع الأموال بكفاءة أكبر.

في رأيي، من المحتم أن تقوم الشركتان بتوسيع نطاق مجموعة العملات المستقرة بالكامل. يعد توفير أدوات داخلية لإصدار العملات المستقرة، وإدارة الأموال، وبطاقات الخصم، ومحافظ العملات المشفرة، وما إلى ذلك أمرًا بالغ الأهمية. يبدو هذا أمرًا بديهيًا، حيث إن وجود المجموعة الكاملة داخليًا سيمكن الشركات من تقديم أفضل تجربة للمستخدم والاستحواذ على حصة أكبر من سلسلة قيمة المدفوعات.

بمعنى آخر، لا تتفاجأ عندما ترى Stripe تطلق محفظتها الذكية وبطاقة الخصم المشفرة الخاصة بها.

بالإضافة إلى ذلك، تجدر الإشارة إلى أن إصدار الرموز يمثل بقرة حلوب للعملات المستقرة. على سبيل المثال، حققت Tether أرباحًا أكبر من BlackRock في الربع الرابع من عام 2022. لذلك، بينما تستكشف Stripe متاهة أفكار العملات المستقرة مع مستخدميها، فإنها ستطلق في النهاية عملة مستقرة لمساعدة تجارها على الانضمام بسرعة وتوفير الحوافز لاستخدام العملات المستقرة الأصلية في أنظمتها البيئية.

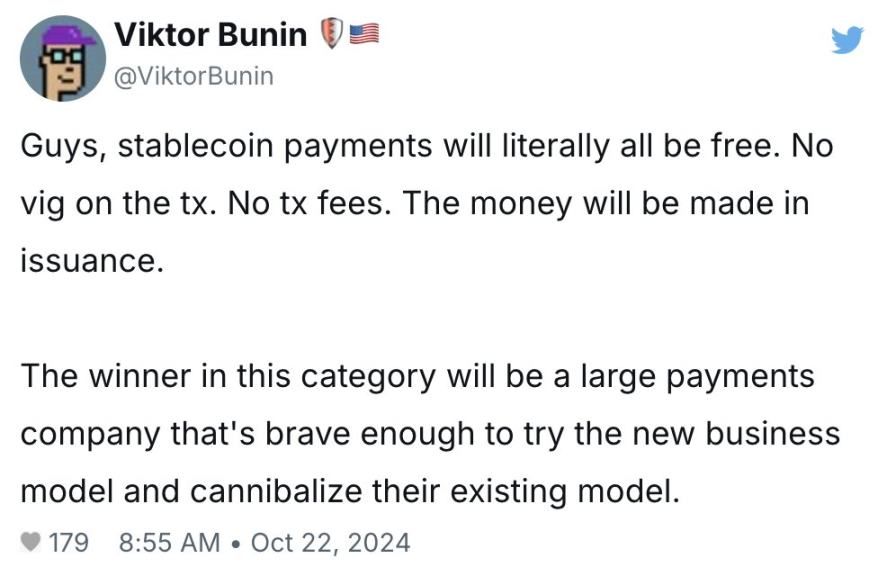

تتمتع كل من Stripe وPayPal بحضور عالمي ضخم وستعملان على الاستفادة من البنية الأساسية للعملات المستقرة داخل الشبكات القائمة. وكما ذكر فيكتور أعلاه، على مدى السنوات الخمس المقبلة، ستستفيد الشركات التي "تستولي على النموذج الحالي" قبل المشاركين الآخرين في السوق بشكل كبير.

الآن، قد تفكر: إذا ركزت Stripe وPayPal كل جهودهما على استراتيجية العملة المستقرة، ألن يشكل ذلك تهديدًا كبيرًا لشبكات الدفع مثل Visa وMastercard؟

في الواقع، لهذا السبب بدأت فيزا وماستركارد بالفعل في تطوير كتيبات اللعب الخاصة بهما حتى لا يفوتان ثورة العملات المستقرة. على سبيل المثال، أصبحت فيزا أول شبكة دفع تقبل USDC في عام 2020، بينما أطلقت ماستركارد خدمة بطاقة الائتمان المشفرة الخاصة بها.

لكنني أظن أن استحواذ Stripe على Bridge قد أدى إلى تسريع استراتيجيات العملات المستقرة لفرق التشفير في شركات التمويل/التكنولوجيا المالية التقليدية الكبيرة.

أما بالنسبة للبنوك؟ بصراحة، لست متأكدًا من استراتيجية ردها. من الواضح أن العملات المستقرة تقوض مكانتها كوسيط دولي للدفع وحفظ ودائع المستخدمين. لكن ميزتها هي أنها تمتثل للتنظيم الحكومي، وقد تكون ميالة إلى صعود العملات الرقمية للبنوك المركزية؟

على سبيل المثال، أعلنت دول مجموعة البريكس للتو أنها تعمل حاليًا على إطلاق عملتها الرقمية الخاصة لتقليل اعتمادها على الدولار الأمريكي. ومن الواضح أن البنوك ستستغل الفرصة لتطوير استراتيجياتها الخاصة بالعملة الرقمية للبنوك المركزية من أجل المنافسة على هذه الحصة السوقية الجديدة.

وبغض النظر عن الإجابات التي يقدمها أصحاب المصلحة التقليديون في مجال التمويل، فإن الموضوع العام يظل ثابتًا: فقد دخلت العملات المستقرة الساحة المالية.

السؤال الآن هو أي المؤسسات الكبرى سوف تحتضن الوافدين الجدد إلى النظام المالي بأذرع مفتوحة وتصبح بسرعة صديقة للعملات المستقرة.

بطريقة ما، بدأ العديد من اللاعبين المختلفين في التمويل التقليدي يبدون متشابهين للغاية حيث يتطلعون جميعًا إلى استخدام العملات المستقرة لتوفير خدمات مالية متكاملة (المدفوعات، والخدمات المصرفية، وخدمات البطاقات، وما إلى ذلك).

لقد شرحنا حتى الآن تأثير العملات المستقرة على جميع اللاعبين في مجال التكنولوجيا المالية، ولكن ماذا سيحدث للعملات المستقرة الناشئة المعتمدة على العملات المشفرة؟

إذا كان عليك اختيار واحد فقط، TradFi أم DeFi؟

استنادًا إلى بحثي السابق، يحتاج المؤسسون في قطاع العملات المستقرة إلى اختيار الأشخاص الذين سيخدمونهم:

-

شركات التمويل التقليدية/تكنولوجيا Web3

-

مُتبنّو العملات المشفرة على السلسلة

من الواضح أن الهدف الأول هو هدف استحواذ Stripe على Bridge؛ ويشير الهدف الثاني إلى الذيل الطويل للبنية الأساسية القادمة للعملات المستقرة الأصلية لـ DeFi. ولكن ما هو الفرق بالضبط بين الاثنين؟

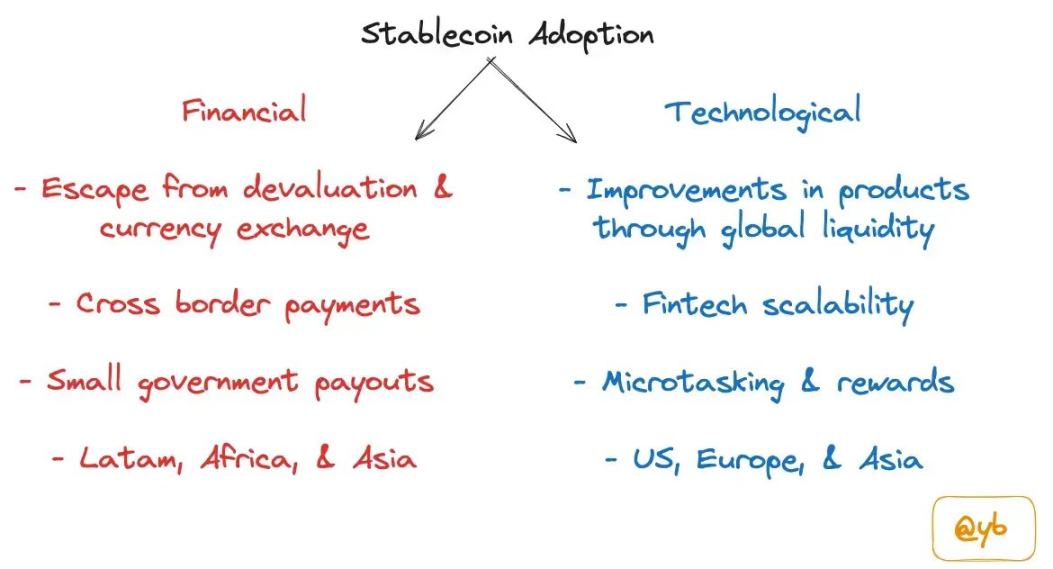

يتجاوز حجم النظام البيئي للعملات المستقرة استبدال خدمات الدفع الخاصة بالتكنولوجيا المالية. وكما ذكرت في مقالتي فيما يتعلق بتبني العملات المستقرة، هناك نهج مزدوج. من ناحية، العمل على تحسين الأنظمة المالية الحالية، ومن ناحية أخرى استخدام العملات المستقرة لتعزيز منتجات التشفير، مثل Polymarket وBountycaster وUniswap وAave وما إلى ذلك.

وتأمل فئة واحدة من الشركات الناشئة أن تصبح مكونات إضافية للاعبين الماليين التقليديين في سعيها للعثور على شركاء أقوى، بما في ذلك Paxos، وOndo Finance، وBrale، وAgora، وCoinflow، وSphere.

تفضل فئة أخرى من الشركات الناشئة مجموعة من البنية الأساسية للعملات المستقرة اللامركزية بالكامل، بما في ذلك Prerna وGnosis Pay وBased App وPicnic. تأمل هذه الشركات أن تصبح منافسين مباشرين لمنتجات مثل Stripe وPayPal. وهي تلبي احتياجات الجماهير التي تفضل العملات المشفرة وتساعد في تحسين تجربة السلسلة من خلال التطبيقات التي تدعم العملات المستقرة.

وبناءً على ذلك، أعتقد أن المؤسسين يجب أن يفكروا في استراتيجية صارمة للعملات المستقرة. هل نلبي احتياجات الشركات المالية التقليدية التي سترغب حتمًا في دخول مجال العملات المستقرة؟ أم أننا نبني البنية الأساسية للعملات المستقرة لتطبيقات التمويل اللامركزي ونحاول تجارب جديدة لا معنى لها بالنسبة لـ Stripe وPayPal؟

من وجهة نظري، فإن الشركات التي تحاول التحقق المزدوج سوف تهزم إما من قبل اللاعبين الماليين التقليديين الذين لديهم خنادق توزيع أو من قبل لاعبي DeFi الذين يعملون على تحسين منتجاتهم لتحقيق وظائف فريدة على السلسلة.

تهدف مشاركة اليوم إلى مشاركة بعض أفكاري الأولية بعد سماع أخبار الاستحواذ على Bridge، لكنني لم أجد إجابات مفيدة للأسئلة التالية:

-

أين توجد الخنادق في كومة العملات المستقرة؟

-

كيف سيشارك اللاعبون الآخرون في Web2 Fintech؟

-

إذا حدث استحواذ آخر، فمن سيكون؟

في الأشهر المقبلة، ستصبح التطورات في مجال العملات المستقرة مثيرة للاهتمام بشكل متزايد.

تم الحصول على هذه المقالة من الإنترنت: شركات Stablecoin الناشئة تنفصل: TradFi أم DeFi؟