My XP

0

تسجيل الدخول

الأصل | Odaily Planet Daily ( @أوديلي تشاينا )

المؤلف | فو هاو ( @فينسنت 31515173 )

في الربع الثالث من عام 2024، أظهر الاستثمار والتمويل في السوق الأولية اتجاها نزوليا.

على المستوى الكلي، بدأ بنك الاحتياطي الفيدرالي جولة جديدة من تخفيضات أسعار الفائدة بعد انقطاع دام أربع سنوات، مع أول خفض بمقدار 50 نقطة أساس في سبتمبر/أيلول؛ ومع اقتراب موعد الانتخابات الأمريكية، يواجه سوق العملات المشفرة آخر عقدة حرجة لهذا العام.

من منظور سوق العملات المشفرة، أصبحت عملات الميم بمثابة نقطة نمو جديدة، لكنها لا تزال تواجه مشاكل مثل الإشعاع الضعيف وقصر المدة وعدم القدرة على التنبؤ، مما يجعل من الصعب أن تصبح قوة دافعة داخلية جديدة. لم يظهر نموذج اقتصادي جديد حتى الآن.

ونتيجة لمجموعة من العوامل، انخفض أداء السوق الأولية مقارنة بالربع السابق، حيث كان كل من عدد ومقدار الاستثمار والتمويل في الربع الثالث أقل من الربع السابق.

بالنظر إلى أنشطة الاستثمار والتمويل في السوق الأولية في الربع الثالث، وجدت Odaily Planet Daily أن:

● تراجع التمويل في الربع الثالث، والربع الرابع سيشهد نقطة تحول رئيسية ;

● كان هناك 272 عملية تمويل في الربع الثالث، بإجمالي مبلغ تمويل معلن قدره 1.813 مليار دولار أمريكي؛

● البنية التحتية الأساسية تتجه تدريجيا نحو نموذج الأعمال الموجهة للأعمال؛

● كان أكبر مبلغ استثمار فردي $100 مليون دولار أمريكي لشركة سيليستيا؛

● احتلت شركة روبوت فنتشرز المرتبة الأولى بـ 22 استثمارًا في الربع الثالث.

ملاحظة: يقسم Odaily Planet Daily جميع المشاريع التي كشفت عن تمويلها في الربع الأول (غالبًا ما يكون وقت الإغلاق الفعلي أسبق من البيان الصحفي) إلى خمسة مسارات رئيسية بناءً على نوع العمل وكائن الخدمة ونموذج العمل والأبعاد الأخرى لكل مشروع: البنية التحتية والتطبيق ومقدم خدمة التكنولوجيا ومقدم الخدمة المالية ومقدمي الخدمات الآخرين. ينقسم كل مسار إلى قطاعات فرعية مختلفة بما في ذلك GameFi وDeFi وNFT والدفع والمحفظة وDAO وLayer 1 وcross-chain وغيرها.

في تقرير الربع الأخير كان الرأي هو أن الذروة الصغيرة الأولى لسوق الصعود قد مرت. وقد أكدت بيانات تمويل السوق الأولية في الربع الثالث صحة هذا الرأي. وفي الوقت نفسه، بناءً على الاتجاه على المستوى الكلي، من المتوقع أن تشهد سوق العملات المشفرة نقطة تحول رئيسية في الربع الرابع.

وبناء على الشكل أعلاه، فإن تمويل الربع الثالث ليس جيداً مثل الربع السابق من حيث الكمية والحجم، مما يدل على اتجاه نزولي، ويقترب من نقطة بداية الذروة الصغيرة الأولى لهذا السوق الصاعد في نهاية عام 2023.

في الوقت نفسه، أظهر سوق العملات المشفرة أيضًا درجة معينة من التصحيح، لكن تخفيضات أسعار الفائدة اللاحقة من قبل بنك الاحتياطي الفيدرالي ونتائج الانتخابات الأمريكية جعلت سوق العملات المشفرة تواجه جولة جديدة من مساحة النمو المتوقعة.

ومن هذا، يمكننا الحكم على أن الربع الثالث في مرحلة تصحيح شاملة، وأن بيانات الاستثمار والتمويل في الربع الرابع ستعكس الاتجاه اللاحق لسوق العملات المشفرة.

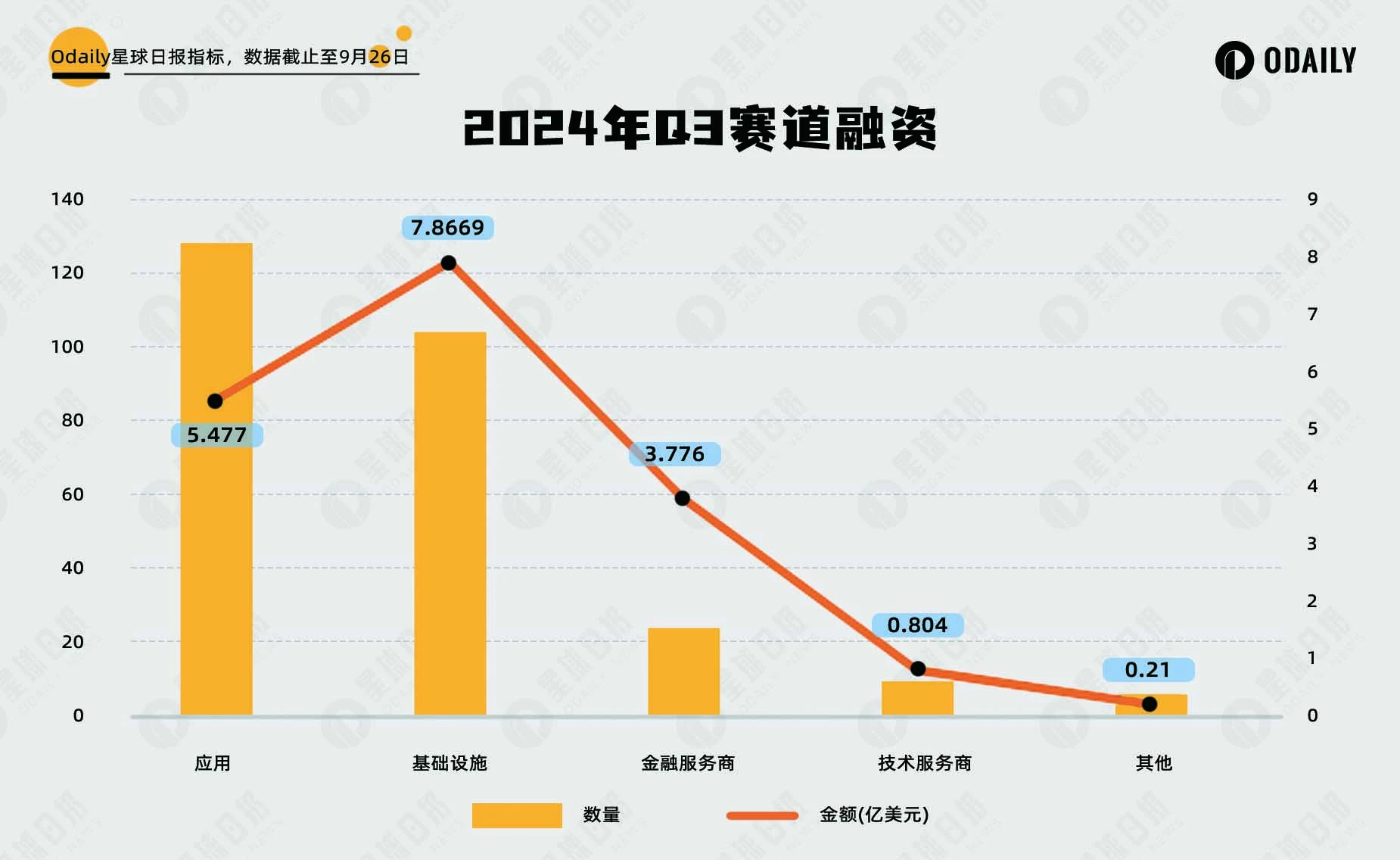

وفقًا لإحصائيات غير مكتملة من Odaily Planet Daily، من يوليو إلى سبتمبر 2024، كان هناك 272 حدثًا للاستثمار والتمويل في سوق التشفير العالمية (باستثناء جمع الأموال وعمليات الدمج والاستحواذ)، بإجمالي مبلغ معلن قدره 1.813 مليار دولار أمريكي، موزعة على البنية التحتية ومقدمي الخدمات التكنولوجية ومقدمي الخدمات المالية والتطبيقات ومقدمي الخدمات الآخرين. من بينها، تلقى مسار التطبيق أكبر قدر من التمويل، بإجمالي 128 معاملة؛ تلقى مسار البنية التحتية أكبر قدر من التمويل، بمبلغ تمويل قدره 1.813 مليار دولار أمريكي. لا يزال كلاهما يقود المسارات الأخرى من حيث مبلغ التمويل والكمية.

من الشكل أعلاه، يمكننا أن نرى أن عدد ومقدار التمويل في كل مسار هو في الأساس نفس نسبة الربع السابق. وقد زاد عدد ومقدار تمويل مقدمي الخدمات المالية مقارنة بالربع السابق. قد يكون هذا بسبب التكامل المتسارع للتمويل التقليدي وصناعة التشفير. لقد جذبت بنوك العملات الرقمية في العديد من المناطق والبلدان انتباه رأس المال.

وفقًا لإحصائيات غير كاملة من Odaily Planet Daily، تركزت أحداث التمويل في المسارات المجزأة للربع الثالث في DeFi والبنية التحتية الأساسية وGameFi، حيث شكلت ما يقرب من نصف إجمالي أحداث التمويل، بما في ذلك 62 معاملة في مسار DeFi، و 54 معاملة في مسار البنية التحتية الأساسية، و 31 معاملة في مسار GameFi.

من توزيع التمويل الفرعي:

احتلت قطاعات DeFi والألعاب وبعض قطاعات الذكاء الاصطناعي والتطبيقات الأخرى المرتبة الخامسة من حيث التمويل. من بينها، احتل قطاع DeFi المرتبة الأولى، وحدث التمويل المرتبط به في الغالب في أنظمة بيئية جديدة لسلسلة عامة أو نماذج جديدة. أصبحت منصة إطلاق الرموز مشروع استثماري شائع في قطاع DeFi، مما يعكس المكانة المهمة لعملات meme في السوق الحالية؛ لا يزال قطاع الألعاب يجذب انتباه العديد من رؤوس الأموال، وتوشك ألعاب نموذج Tap to earn السابقة على بدء موجة من إصدار العملات.

لا يزال قطاع الذكاء الاصطناعي هدفًا مهمًا لرأس المال، وقد تلقت مشاريع الذكاء الاصطناعي من مختلف الأنواع، مثل أدوات الذكاء الاصطناعي ونماذج اللغة الكبيرة والذكاء الاصطناعي والبلوك تشين، مبالغ تمويلية عالية واهتمامًا. ومع ذلك، لا تزال معظم المشاريع في المراحل الأولى من التطوير، ولا يزال من غير المعروف متى سيتم إطلاقها وما إذا كانت قادرة على اغتنام سوق Web2.

لا يزال قطاع البنية التحتية الأساسية ساخنًا، وتظهر باستمرار مشاريع جديدة للبرامج الوسيطة والسلسلة العامة المعيارية، والتي تعمل بشكل أساسي على تحسين الجزء الأساسي بناءً على السلسلة العامة الحالية. بالإضافة إلى ذلك، تتبنى المزيد من المشاريع الأساسية نموذج أعمال toB ولا تميل إلى إصدار عملات معدنية.

لا تزال القطاعات المرتبطة بـ NFT عند أدنى مستوياتها، مع عدم تسجيل أي نمو جديد في الربعين الماضيين. ولا توجد أي أحداث بارزة تستحق الذكر في المشاريع السابقة ذات القيمة العالية ومنصات NFTfi.

من جدول أكبر 10 مبالغ تمويل للربع الرابع، ليس من الصعب أن نرى أن قطاع CeFi يمثل 1/3 من مشاريع التمويل الكبيرة، بما في ذلك شركة الدفع والتسوية عبر الحدود Partior، وشبكة الدفع بالعملات المستقرة العالمية Bridge، وبورصة الأصول الرقمية في سنغافورة SDAX. إلى حد ما، يُظهر ذلك أن تطبيق العملات الرقمية في سوق التشفير في التمويل التقليدي يتعزز باستمرار. على الرغم من أن نمو القيمة الجوهرية لسوق التشفير الحالية محدود، فقد تم تحسين قنوات التوسع الخارجية لسوق التشفير بشكل كبير.

اعتبارًا من 26 سبتمبر من هذا الربع، حدث أكبر قدر من التمويل في Celestia، لكن المجتمع لديه بعض الشكوك حول هذا التمويل، معتقدًا أن هذا كان إصدارًا متعمدًا لأخبار التمويل قبل فتح TIA على نطاق واسع، بهدف رفع سعر العملة لتسهيل الشحنات من قبل المؤسسات وأطراف المشروع.

بالإضافة إلى ذلك، فإن منصة تطوير الذكاء الاصطناعي مفتوحة المصدر Sentient تستحق أيضًا اهتمام الجميع. تم بناء Sentient على Polygon وتشع بنظام EVM البيئي الذي تقوده Ethereum. من خلال إنشاء منصة ذكاء اصطناعي عام لامركزية (AGI)، فإنها تشجع المساهمين على بناء نماذج الذكاء الاصطناعي وتكرارها وتوسيعها بشكل مشترك وتكافئ المساهمين.

كانت المؤسسات أكثر حذرًا في استثماراتها في الربع الثالث مقارنة بالربع السابق: احتلت شركة Robot Ventures المرتبة الأولى مع 22 استثمارات، حصلت OKX Ventures وBinance Labs على المركز الثاني بـ 16 استثمارًا، احتلت شركة أنيموكا براندز المرتبة الثالثة بـ 14 استثمارًا، و استثمرت Spartan Group وa16z وPolychain أكثر من 10 مرات.

ومن بين المشاريع التي استثمرتها المؤسسات المذكورة أعلاه، باستثناء Animoca Brands التي تركز على قطاع الألعاب، تهيمن البنية التحتية على نسب استثمارات المؤسسات المتبقية، تليها DeFi، وهو ما يتماشى عمومًا مع التوزيع العام للمسارات المختلفة في القطاعات الفرعية السابقة.

تم الحصول على هذه المقالة من الإنترنت: مراجعة الاستثمار والتمويل في الربع الثالث: السوق الأولية في انخفاض، وقد يشهد الربع الرابع نقطة تحول

ذات صلة: مقال جديد لأرثر هايز: وزارة الخزانة الفيدرالية، وقرار يلين، وثورة العملات المشفرة سوق جدول

المؤلف الأصلي | آرثر هايز (مؤسس مشارك في BitMEX) تم تجميعه بواسطة Odaily Planet Daily ( @OdailyChine ) المترجم| Azuma ( @azuma_eth ) ملاحظة المحرر: هذه المقالة هي مقالة جديدة بعنوان Water, Water, Every Where نشرها آرثر هايز، المؤسس المشارك في BitMEX، هذا الصباح. في المقالة، يحدد آرثر ميل وزيرة الخزانة الأمريكية يلين لاستخدام سندات الخزانة لسحب أموال إعادة الشراء العكسي من الاحتياطي الفيدرالي واحتياطيات البنوك، ويشرح كيف سيعمل تدفق هذه الأموال على تحسين وضع السيولة في السوق. ذكر آرثر أيضًا تأثير هذا الاتجاه على سوق العملات المشفرة وتوقع الاتجاه التالي للأسواق وأداء أسعار الرموز السائدة مثل BTC وETH وSOL. فيما يلي النص الأصلي لآرثر، مترجمًا بواسطة Odaily. نظرًا لأن أسلوب كتابة آرثر حر وسهل للغاية،...