Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

المؤلف الأصلي: إسمي تشنغ، OKX Ventures

في بيئة السوق الحالية، تشهد الأصول الحقيقية (RWA) ارتفاعًا سريعًا. في يوليو من هذا العام، أشارت شركة Coingecko في تقريرها عن صناعة العملات المشفرة للربع الثاني من عام 2024 إلى أن عملة Meme Coin والذكاء الاصطناعي والأصول الحقيقية (RWA) أصبحت الفئات الأكثر شعبية، حيث شكلت 77.5% من حركة مرور الشبكة.

انضمت أيضًا شركات مالية تقليدية عملاقة مثل Citi و BlackRock و Fidelity و JPMorgan Chase إلى اللعبة. وفقًا لبيانات Dune Analytics، احتلت سرديات RWA المرتبة الثانية في النمو منذ بداية هذا العام، بزيادة 117%، في المرتبة الثانية بعد Meme. ستتناول هذه المقالة بشكل شامل حالة التطوير والفرص المستقبلية لمسار RWA.

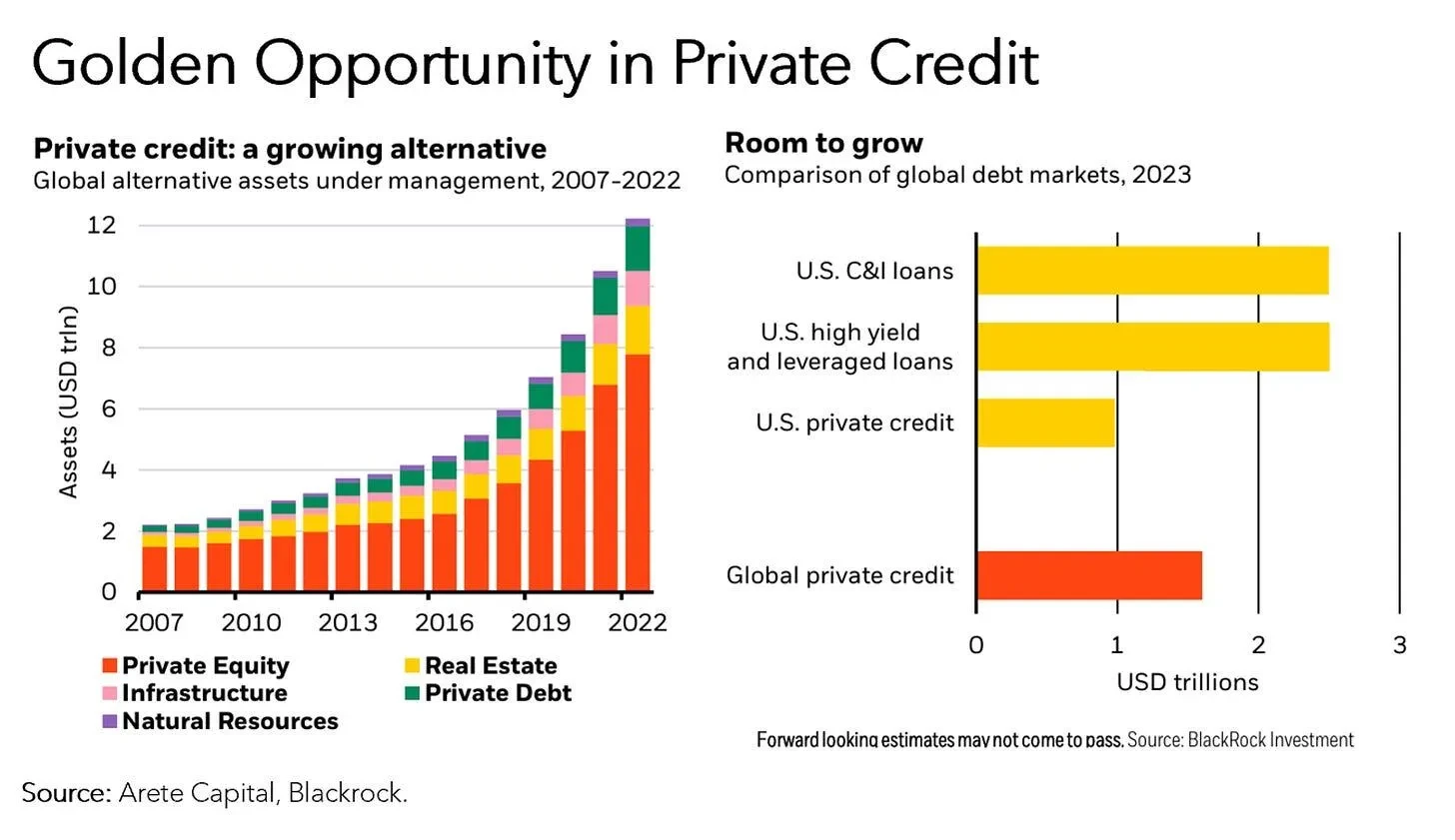

1. RWA هي واحدة من أسرع مجالات DeFi نموًا، حيث تضاعفت TVL في عام 2023 وزادت قيمة الأصول على السلسلة بمقدار 50% منذ بداية عام 2024، لتصل إلى $12 مليار (باستثناء العملات المستقرة). أسرع القطاعات نموًا وأكبرها هي سوق الائتمان الخاص (76%) ومنتجات الديون الأمريكية (17%)، في حين أن الباقي عبارة عن عملات معدنية ثمينة مستقرة بقيادة الذهب ورموز العقارات وما إلى ذلك.

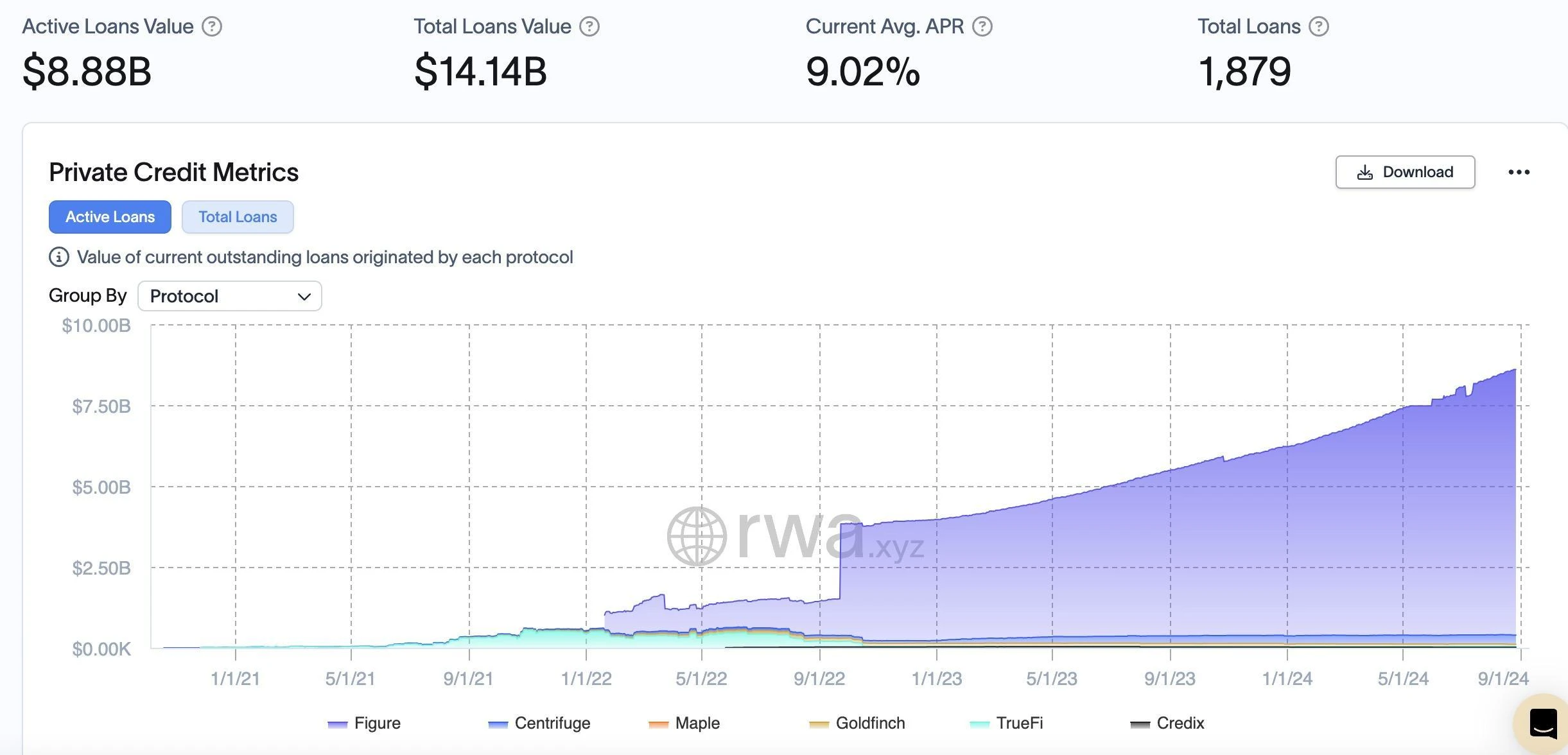

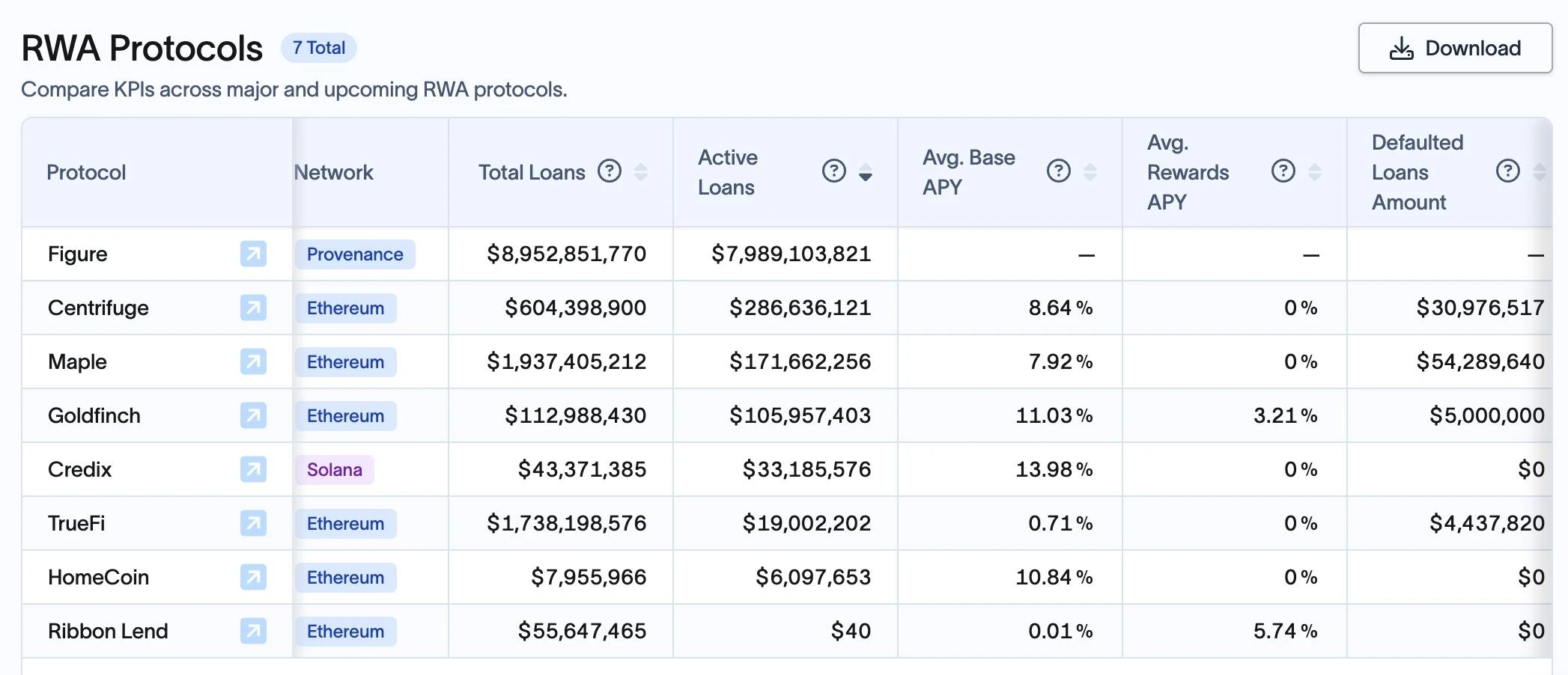

2. حاليًا، يقدم ما يقرب من 15 جهة إصدار رئيسية أكثر من 32 منتجًا مرتبطًا بديون الولايات المتحدة، بإجمالي أصول يتجاوز $2 مليار، بزيادة قدرها 1627% عن بداية العام. يبلغ إجمالي مبلغ القروض النشطة لبروتوكولات الائتمان الرئيسية الستة على السلسلة، Figure وCentrifuge وMaple وGoldfinch وTrueFi وCredix وما إلى ذلك، $8.88 مليار، بزيادة قدرها 43% عن بداية العام.

3. بعد التبني الناجح للعملات المستقرة على السلسلة وهوامش الفائدة الصافية الجذابة التي حصل عليها المصدرون المركزيون خارج السلسلة، فإن المرحلة التالية من تطور RWA ستكون مدفوعة بإصدار سندات الخزانة الأمريكية الرمزية، حيث يستحوذ حاملو الرموز على حصة الأسد من هامش الفائدة الصافي من خلال الاستثمار مباشرة في الأصول الواقعية قصيرة الأجل والسائلة والمدعومة من قبل الحكومة الأمريكية.

4. واجهت سوق الإقراض الائتماني الخاص على السلسلة تحديات كبيرة بعد انهيار الديون المالية المعدومة المركزية، وهي تشهد الآن انتعاشًا مدفوعًا بسرد RWA. على الرغم من أن إجمالي حجم الائتمان على السلسلة يمثل حاليًا أقل من 0.5% من سوق الائتمان الخاص التقليدي البالغ 1.5 تريليون $، فإن الاتجاه الصعودي الحاد يشير إلى أن مجال الائتمان على السلسلة لديه إمكانات كبيرة لمزيد من التوسع.

5. تتضمن سيناريوهات تطبيق رمزية الأصول في العالم الحقيقي في المجال المالي التقليدي عددًا كبيرًا من إصدارات الأصول والمعاملات وغيرها من العمليات. بالنسبة للمؤسسات المالية التي تتحكم في الأصول الأساسية، فإن الامتثال والأمان هما المطلبان الرئيسيان. يجب أن توجد RWA في التمويل الموثوق أو التمويل القابل للتحقق ويجب أن تكون عملة مشفرة منظمة. خاصة في سياق العملات المستقرة، فإنها لا تزال تتطلب عددًا كبيرًا من الوسطاء خارج السلسلة لإجراء عمليات التدقيق والامتثال وإدارة الأصول، وكلها تتطلب أساسًا من الثقة.

1. إن المنطق الأساسي لـ RWA هو رسم خريطة لحقوق الدخل للأصول المالية في العالم الحقيقي (مثل الأصول ذات الفائدة مثل سندات الخزانة الأمريكية والأوراق المالية ذات الدخل الثابت وأصول الأسهم مثل الأسهم) على blockchain، والحصول على سيولة الأصول الموجودة على السلسلة من خلال رهن الأصول خارج السلسلة. بالنسبة للأصول المادية مثل الذهب والعقارات، فإن الأمر يتعلق بتقديمها إلى السلسلة واستخدام تقنية blockchain لتحسين راحة وشفافية المعاملات.

2. في سياق ارتفاع أسعار الفائدة المستمر من جانب بنك الاحتياطي الفيدرالي وخفض الميزانية العمومية، أثرت أسعار الفائدة المرتفعة بشكل كبير على تقييم أسواق المخاطر، كما أدى خفض الميزانية العمومية إلى استخلاص السيولة بشكل كبير من سوق العملات المشفرة، مما تسبب في استمرار انخفاض عائد سوق DeFi. في ذلك الوقت، أصبح العائد الخالي من المخاطر لسندات الخزانة الأمريكية الذي بلغ 5% سلعة ساخنة في سوق العملات المشفرة. والأكثر شيوعًا هو سلوك MakerDAO لشراء سندات الخزانة الأمريكية كأصول احتياطية. بالإضافة إلى زيادة تنوع الأصول، واستقرار أسعار الصرف، والحد من المخاطر ذات النقطة الواحدة، فإن أهم شيء هو تلبية الطلب الأحادي الجانب لعالم العملات المشفرة على عائد الأصول المالية في العالم الحقيقي.

المصدر: Dune / @steakhouse

3. هناك عدد كبير من العملات المستقرة المتداولة في السوق. وفي بيئة ذات فائدة عالية، لا يحصل حاملوها على أي فوائد على الإطلاق، بل إنهم في الواقع يدفعون تكاليف الفرصة. وتعمل العملات المستقرة المركزية على خصخصة الأرباح وتأميم الخسائر. وهناك حاجة إلى المزيد من أنواع أصول RWA للاستفادة بشكل فعال من هذه العملات المستقرة، وتوليد الفوائد للمستخدمين، وجلب المزيد من السيولة إلى سوق DeFi.

4. بالنسبة لمديري الأصول الكبار الراسخين مثل فرانكلين تمبلتون وويزدوم تري، يمثل التوكنات فتح قنوات توزيع جديدة للوصول إلى شرائح جديدة من العملاء الذين يفضلون الاحتفاظ بأصولهم رقميًا على سلسلة الكتل بدلاً من الوساطة التقليدية أو الحساب المصرفي. بالنسبة لهم، فإن سندات الخزانة الرمزية هي "سوقهم الرئيسية".

5. يركز القطاع المالي التقليدي بشكل متزايد على الجمع مع تكنولوجيا DeFi، وخفض التكاليف وزيادة الكفاءة من خلال رمزية الأصول، وحل المشاكل المتأصلة في التمويل التقليدي. إن ربط الأصول في العالم الحقيقي (مثل الأسهم والمشتقات المالية والعملات والأسهم وما إلى ذلك) بسلسلة الكتل لا يوسع نطاق تطبيق تكنولوجيا دفتر الأستاذ الموزع فحسب، بل يجعل أيضًا تبادل وتسوية الأصول أكثر كفاءة. بالإضافة إلى استكشاف قنوات توزيع جديدة، فإنه يركز أيضًا على تحسينات الكفاءة والابتكارات المهمة التي تجلبها التكنولوجيا للنظام المالي التقليدي.

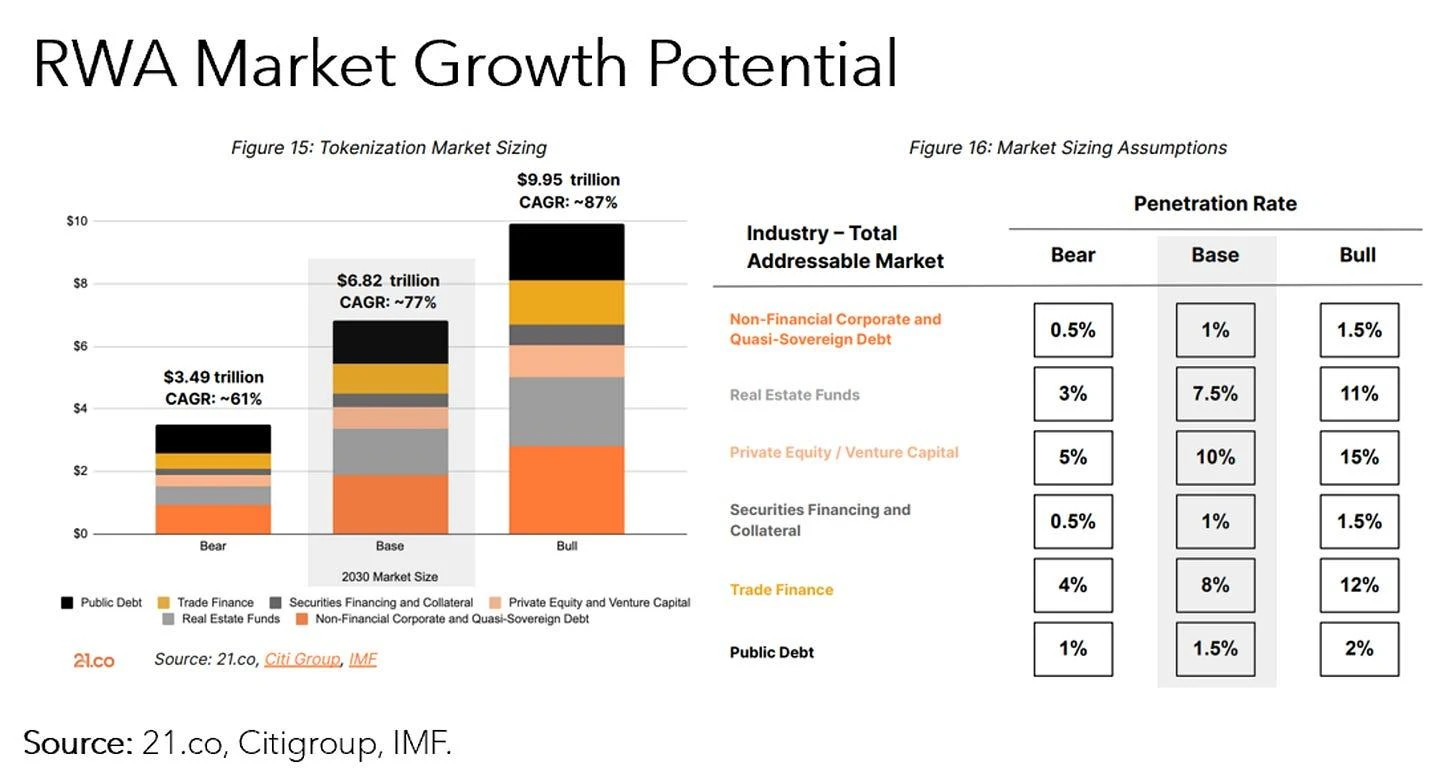

يبلغ حجم أصول سلسلة RWA حوالي 12 مليار دولار، وتتجاوز القيمة السوقية الإجمالية للعملات المستقرة 180 مليار دولار أمريكي. ومن خلال تقنية blockchain، لا يمكن لرقمنة الأصول المالية التقليدية تحسين الشفافية والكفاءة فحسب، بل تجذب أيضًا المزيد من المستخدمين لدخول هذه السوق الناشئة. ووفقًا لتقارير من 21.co وCiti وIMF، من المتوقع أن تنمو القيمة الإجمالية للأصول الرمزية إلى 6.8 تريليون دولار أمريكي في عام 2030 في ظل الظروف الأساسية للسوق.

المصدر: 21.co، Citigroup، صندوق النقد الدولي

الائتمان الخاص وسندات الخزانة الأمريكية هي الأصول الرائدة التي يتم تحويلها إلى توكنات - حيث نمت الأسواق من ملايين الدولارات إلى $8.8 مليار دولار في إجمالي قيمة القروض (63% نمو سنوي) وأكثر من $2 مليار دولار في سندات الخزانة (2100% نمو سنوي) على التوالي. رمز مميزلا تزال سندات الخزانة الأمريكية تشكل مجالًا ناشئًا يتمتع بإمكانات هائلة - وتعد شركات فرانكلين تمبلتون، وبلاك روك، ويسدومتري من القادة الأوائل في هذا المجال.

المصدر: rwa.xyz

سياسات بنك الاحتياطي الفيدرالي لها تأثير مباشر وهام على توسع ونمط مجال RWA DeFi:

في الربع الثالث من عام 2022، بلغت حصة الأصول المرجحة بالمخاطر المدعومة بالائتمان الخاص 56% من إجمالي الأصول المرجحة بالمخاطر (TVL)، في حين بلغت حصة الأصول المرجحة بالمخاطر المدعومة بسندات الخزانة الأمريكية 0%.

في الربع الثالث من عام 2023، انخفضت حصة الأصول المرجحة بالمخاطر المدعومة بالائتمان الخاص إلى 18% من إجمالي الأصول المرجحة بالمخاطر من القيمة التليفزيونية، في حين ارتفعت حصة الأصول المرجحة بالمخاطر المدعومة بسندات الخزانة الأمريكية إلى 27%.

وبحلول نهاية أغسطس/آب 2024، عندما نُشر هذا المقال، بلغت حصة الأصول المرجحة بالمخاطر المدعومة بالائتمان الخاص 76% من إجمالي القيمة المضافة، واستقرت حصة الأصول المرجحة بالمخاطر المدعومة بسندات الخزانة الأميركية عند 17%.

المصدر: rwa.xyz

1) مروجي السوق:

إن نمو الأصول المرجحة بالفائدة (الأصول المرجحة بالفائدة والدخل الثابت) سريع. فمنذ عام 2024، زادت قيمة الأصول المرجحة بالفائدة غير المستقرة على السلسلة بمقدار 10.11 مليار دولار، معظمها من السندات الحكومية والائتمان الخاص ورموز العقارات. ويعزى النمو الإجمالي الحالي والتحسن البيئي بشكل أساسي إلى الجوانب الثلاثة التالية:

1. الاهتمام المؤسسي والمنتجات الجديدة، على سبيل المثال

أطلقت مؤسسات مثل بلاك روك وسوبرستيت منتجات خزانة جديدة على السلسلة وصناديق سندات الخزانة.

أطلقت شركة Ondo مشروع USDY، وتعاونت شركة Centrifuge مع شركة Maker وBlockTower، وغيرها.

2. البنية التحتية الكاملة، على سبيل المثال

تقوم شركة M^0 Labs بتطوير برامج وسيطة لعملة مستقرة على مستوى المؤسسات والتي يمكن استخدامها ككتلة بناء لمنتجات أخرى.

أنشأت Ondo Global Markets نظامًا ثنائي الاتجاه يتيح التحويلات السلسة بين الرموز الموجودة على السلسلة والحسابات خارج السلسلة.

3. التكامل مع DeFi، على سبيل المثال

يسمح Morpho بإنشاء خزائن غير احتجازية لتمرير عوائد RWA إلى مستخدمي DeFi؛ وعند دمجه مع Centrifuge، فإنه يدعم الإقراض المضمون.

أطلقت TrueFi منصة Trinity، التي تسمح للمستخدمين بإيداع سندات الخزانة الأمريكية المميزة كضمان لإصدار أصول مرتبطة بالدولار يمكن استخدامها في DeFi.

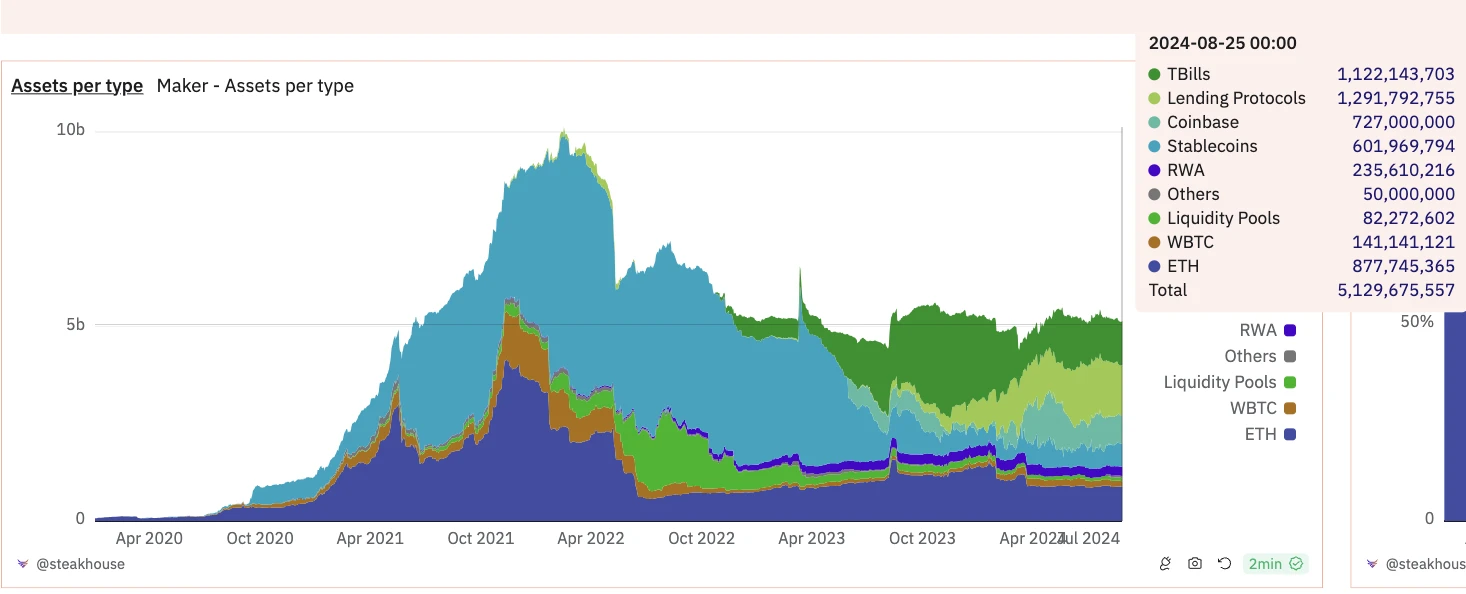

تنويع الأصول في DAO (Maker)

في ضوء التصريح الأخير لرئيس بنك الاحتياطي الفيدرالي جيروم باول، أرسل بنك الاحتياطي الفيدرالي إشارة حذرة للمرة الأولى منذ بدء دورة رفع أسعار الفائدة، مما يشير إلى أن تركيزه يتحول من السيطرة على التضخم إلى دعم النمو الاقتصادي والتوظيف. وقد تشكل اتجاه دورة خفض أسعار الفائدة تدريجيًا، ومن المتوقع أن يحفز عودة صناديق الاستدانة. حاليًا، تُظهر أداة CME Fed Watch أن خفض أسعار الفائدة بمقدار 25 نقطة أساس في سبتمبر هو الأكثر احتمالًا. ومع ذلك، سيتم إصدار بيانات مؤشر أسعار المستهلك وغير الزراعي لشهر أغسطس قريبًا. إذا تجاوزت البيانات التوقعات، فستزداد احتمالية خفض أسعار الفائدة بمقدار 50 نقطة أساس في سبتمبر.

مع استمرار سياسات أسعار الفائدة المرتفعة، ستظل سندات الخزانة الخيار الأول للصناديق الخاملة، وسيكون لاتجاه خفض أسعار الفائدة المستمر تأثير عميق على السوق. من ناحية أخرى، قد تحفز بيئة أسعار الفائدة المنخفضة المستثمرين على البحث عن فرص عائد أعلى ودفع الأموال إلى مجال DeFi عالي العائد. من ناحية أخرى، قد يدفع الانخفاض في عائد الأصول التقليدية المزيد من RWAs إلى أن يتم ترميزها من أجل البحث عن عوائد أعلى على منصة DeFi. بحلول ذلك الوقت، قد يتغير مشهد المنافسة في السوق، وسيتدفق المزيد من رأس المال إلى سيناريوهات تطبيق RWAs عالية العائد جنبًا إلى جنب مع تقنية DeFi، مما يعزز بشكل أكبر تطوير اقتصاد السلسلة بالكامل.

المصدر: CME FedWatch

2) صور المستخدم الرئيسي:

وفقًا لإحصائيات العام 2023 لشركة Galaxy Digitals، فإن معظم الطلب على RWA على السلسلة مدفوع بعدد صغير من مستخدمي العملات المشفرة الأصليين، وليس من قبل المستخدمين الجدد للعملات المشفرة أو المستخدمين الماليين التقليديين الذين يتجهون إلى السلسلة. كانت معظم هذه العناوين التي تتفاعل مع رموز RWA نشطة على السلسلة قبل إنشاء هذه الأصول. يتم تحليل البيانات التالية فقط للعناوين التي تحتفظ بسندات الخزانة المميزة وأصول الائتمان الخاصة السائدة:

العناوين الفريدة: اعتبارًا من 31 أغسطس 2023، يوجد 3232 وحدة استثمارية تمتلك أصول RWA. اعتبارًا من 26 أغسطس 2024، يوجد 61879 عنوانًا حيازة، بزيادة قدرها 1815%.

متوسط عمر العناوين: 882 يومًا (حوالي 2.42 عامًا)، مما يشير إلى أن هؤلاء المستخدمين كانوا نشطين منذ أبريل 2021 تقريبًا.

متوسط عمر RWA: 375 يومًا، مما يشير إلى أن هذه الأصول جديدة نسبيًا مقارنة بالعناوين.

يعود تاريخ أقدم عنوان يتفاعل مع RWA إلى 22 مارس 2016، أي منذ 2718 يومًا.

يوضح التوزيع أن عناوين المحفظة تتركز حول 700-750 يومًا.

عدد العناوين حسب الفئة العمرية:

من سنة إلى سنتين: 27% (885 عنوانًا)

من 2 إلى 3 سنوات: 36% (1,148 عنوانًا)

3+ سنوات: 20% (654 عنوانًا)

وفقًا لتقرير Transak، تجاوز العدد الإجمالي لحاملي رمز RWA على سلسلة Ethereum وحدها 97000 في منتصف عام 2024، بإجمالي أكثر من 205,000 عناوين فريدة. وقد أضافت هذه الرموز حوالي 38000 حامل في العام الماضي.

شهدت رموز RWA أيضًا زيادة كبيرة في إجمالي حجم DEX منذ بداية عام 2024. كان حجم DEX حوالي $2.3 مليار في ديسمبر 2023، وارتفع إلى أكثر من $3.6 مليار بحلول أبريل 2024.

وبحلول عام 2024، مع تزايد اعتماد المؤسسات المالية التقليدية على RWA بشكل كبير، يمكننا أن نتوقع أن يدخل المزيد والمزيد من المستخدمين الماليين التقليديين مجال التشفير تدريجيًا، مما يجلب زخمًا جديدًا للنمو وأموالًا إضافية.

ينقسم سوق RWA الرمزي إلى 6 فئات وفقًا لفئة الأصول، والتي يتم ترتيبها حسب القيمة السوقية: العملات المستقرة، والائتمان الخاص، والسندات الحكومية (السندات الأمريكية)، والسلع، والعقارات، والأوراق المالية:

المصدر: OKX Ventures، rwa.xyz، Statista، 21.co

القيمة السوقية الإجمالية للأصول الحقيقية (RWA) على السلسلة هي $18.312 مليار، في حين أن القيمة السوقية الإجمالية للأصول التقليدية خارج السلسلة هي $685.5 تريليون. وبافتراض أن القيمة السوقية الإجمالية للأصول التقليدية خارج السلسلة تزيد بمقدار نقطة أساس واحدة (1 نقطة أساس، 0.01%) كل يوم، فإن هذا سيؤدي إلى زيادة بنحو $6.85 مليار، وهو ما يقرب من 37% من القيمة السوقية للأصول على السلسلة. ومن هذا المنظور، حتى الزيادة الصغيرة في الأصول خارج السلسلة يمكن أن يكون لها دفعة هائلة للأصول على السلسلة.

لقد أثبتت العملات المستقرة ملاءمة واضحة للمنتج والسوق (PMF) في السوق وخلق فرص كبيرة لتحقيق الربح. على سبيل المثال، في الربع الأول من هذا العام، تجاوزت أرباح Tether أرباح Blackrock ($1.48 مليار دولار مقابل $1.16 مليار دولار)، على الرغم من وجود جزء ضئيل من أصول Blackrock قيد الإدارة ($70 مليار دولار مقابل $8.5 تريليون دولار).

ظروف السوق:

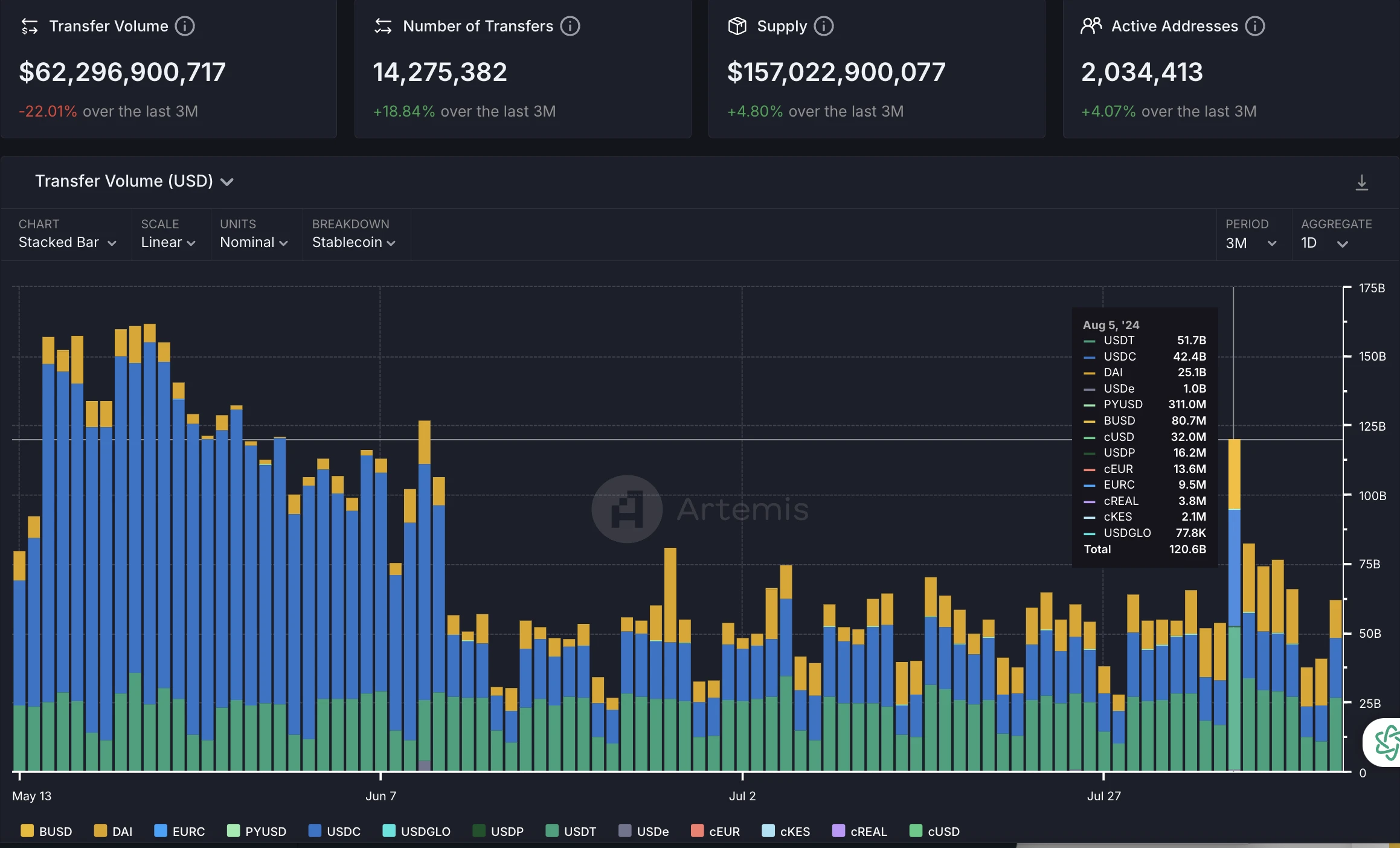

القيمة السوقية الحالية للعملات المستقرة تبلغ حوالي US$170 مليار ، مع حجم معاملات شهري يصل إلى 1.69 تريليون، وأكثر من 17 مليون عنوان نشط شهريًا، وإجمالي عدد حاملي العملات يتجاوز 117 مليونًا.

لا تزال العملات المستقرة المركزية تحتل مكانة مهيمنًا مطلقًا: تمثل USDT ما يقرب من 70% من حصة السوق، أي حوالي 114.57 مليار دولار أمريكي؛ تمثل USDC 20%، بقيمة سوقية تبلغ حوالي 33.44 مليار دولار أمريكي؛

تظل حصة السوق من العملات المستقرة اللامركزية مستقرة: تمثل DAI 3%، بقيمة سوقية تبلغ حوالي $5.19 مليار دولار أمريكي؛ تمثل Ethena 2%، بقيمة سوقية تبلغ حوالي $3.31 مليار دولار أمريكي؛

هناك ما يقرب من 21.63 مليار عملة مستقرة مخزنة في البورصات المركزية، وهو ما يمثل 13.2% من إجمالي العرض؛ أما التداول المتبقي، وهو ما يقرب من 48.38%، فهو موجود على Ethereum، و35.95% على Ethereum، وحوالي 1%-3% على سلاسل BSC وArbitrum وSolana وBase وAvalanche وPolygon على التوالي.

المصدر: CryptoQuant، Artemis

القضايا الرئيسية للسوق:

توزيع القيمة غير المتوازن: غالبًا ما تقوم العملات المستقرة المركزية بخصخصة الأرباح ولكنها تؤمم الخسائر المحتملة، مما يؤدي إلى توزيع غير متساوٍ للفوائد.

عدم الشفافية: تعاني العملات المستقرة المركزية مثل Tether وCircle من مشكلات خطيرة تتعلق بالشفافية، ويضطر المستخدمون إلى تحمل مخاطر غير ضرورية. على سبيل المثال، أثناء إفلاس SVB، لم يكن لدى السوق أي وسيلة لمعرفة ما إذا كان Circle أو Tether لديه أي تعرض مالي لـ SVB، ولم يكن من الواضح في أي البنوك يتم الاحتفاظ باحتياطياتهما. وبالمثل، كانت Tether تستخدم جزءًا من احتياطياتها لأنشطة الإقراض والاستثمار. وفقًا لـ تقرير المراجعة أصدرت TBO حوالي 6.5% من الاحتياطيات، وتم استثمار حوالي 4% في المعادن الثمينة، وتم تصنيف حوالي 2.5% كاستثمارات أخرى. يجعل نموذج تشغيل Tethers عرضة لهجمات البنوك، وقد تتحول أزمة السيولة إلى حدث محتمل غير متوقع.

العملات المستقرة اللامركزية لها قابلية محدودة للتوسع: تواجه العملات المستقرة اللامركزية تحديات تتعلق بالتوسع لأنها تتطلب عادةً ضمانات زائدة لكميات كبيرة من الأصول. ومع نمو الطلب على العملات المستقرة، فإن الاعتماد فقط على أصل مشفر واحد كضمان قد لا يكون قادرًا على تلبية الطلب. بالإضافة إلى ذلك، فشلت العملات المستقرة المصممة بشكل خوارزمي بشكل سيئ عدة مرات، مما كشف عن مخاطر عدم كفاية الضمانات والآليات غير المستقرة.

اللاعبين الشعبيين

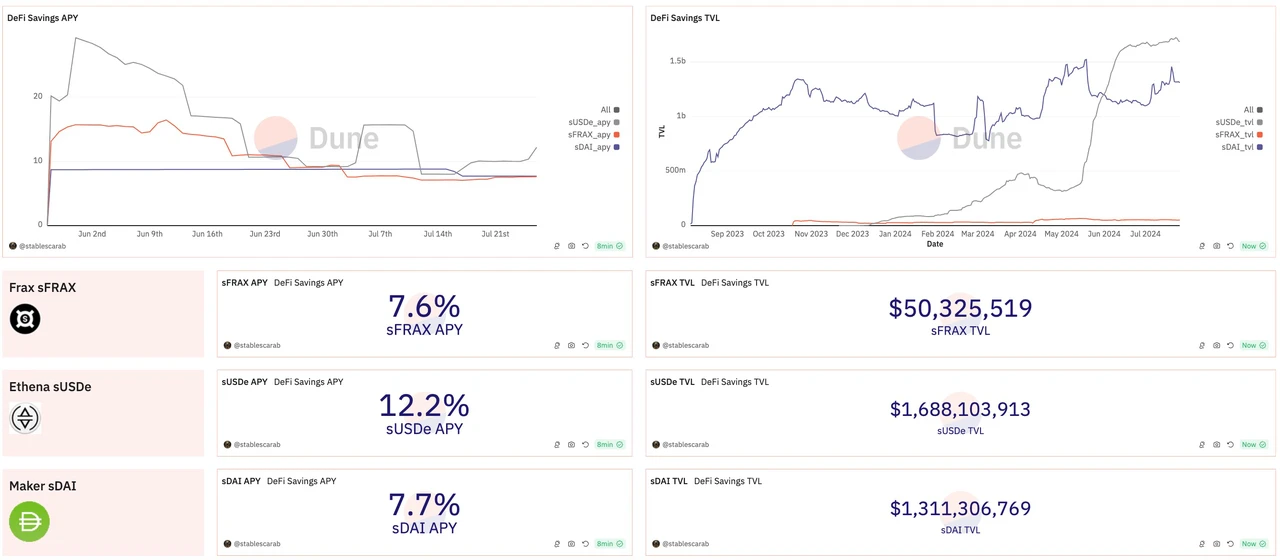

إثينا: تقدم نسبة APY مرتفعة نسبيًا تصل إلى 12.2%، مع TVL حالي sUSDe يبلغ حوالي 1.7 مليار؛ زادت القيمة السوقية بمقدار 978% منذ إطلاقها في بداية العام. تعد استراتيجية Delta Hedge التي تتبناها Ethena جذابة بشكل خاص في بيئة سوق صاعدة. عندما تهيمن المراكز الطويلة، تكون معدلات التمويل مواتية بشكل عام لحاملي المراكز القصيرة. تسمح هذه الاستراتيجية لـ Ethena بالبقاء مستقرة مع جذب المتداولين الذين يرغبون في التحوط ضد تقلبات السوق والاستفادة من معدلات التمويل الإيجابية خلال أسواق صاعدة.

صانع (الآن السماء): APY 7.7%، يبلغ TVL الحالي لـ sDAI حوالي 1.3 مليار؛ يتم إيداع أكثر من 2 مليار DAI في DSR، وهو ما يمثل 38% من إجمالي DAI المتداولة. منذ أن أعلن المؤسس Rune عن عرض يصل إلى عائد 8% في أغسطس من العام الماضي، زادت الودائع بمقدار 197%، واستقرت القيمة السوقية عند ما يزيد قليلاً عن 5 مليارات دولار أمريكي. يبلغ TVL الضمان 7.74 مليار دولار أمريكي ونسبة الضمان 147%. يدمج Maker سندات الخزانة الأمريكية في محفظته، مما يؤدي إلى تنويع مصادر دخله وتعزيز استقرار الدخل. دمج stETH المرهونة واستخدامها كضمان لسك DAI. كما أنه يرفع عقوبة خفض 15% للتعهدات، مما يعزز الاستقرار ومواءمة مصالح حامليها مع استدامة النظام البيئي.

المصدر: Dune / @stablescarab

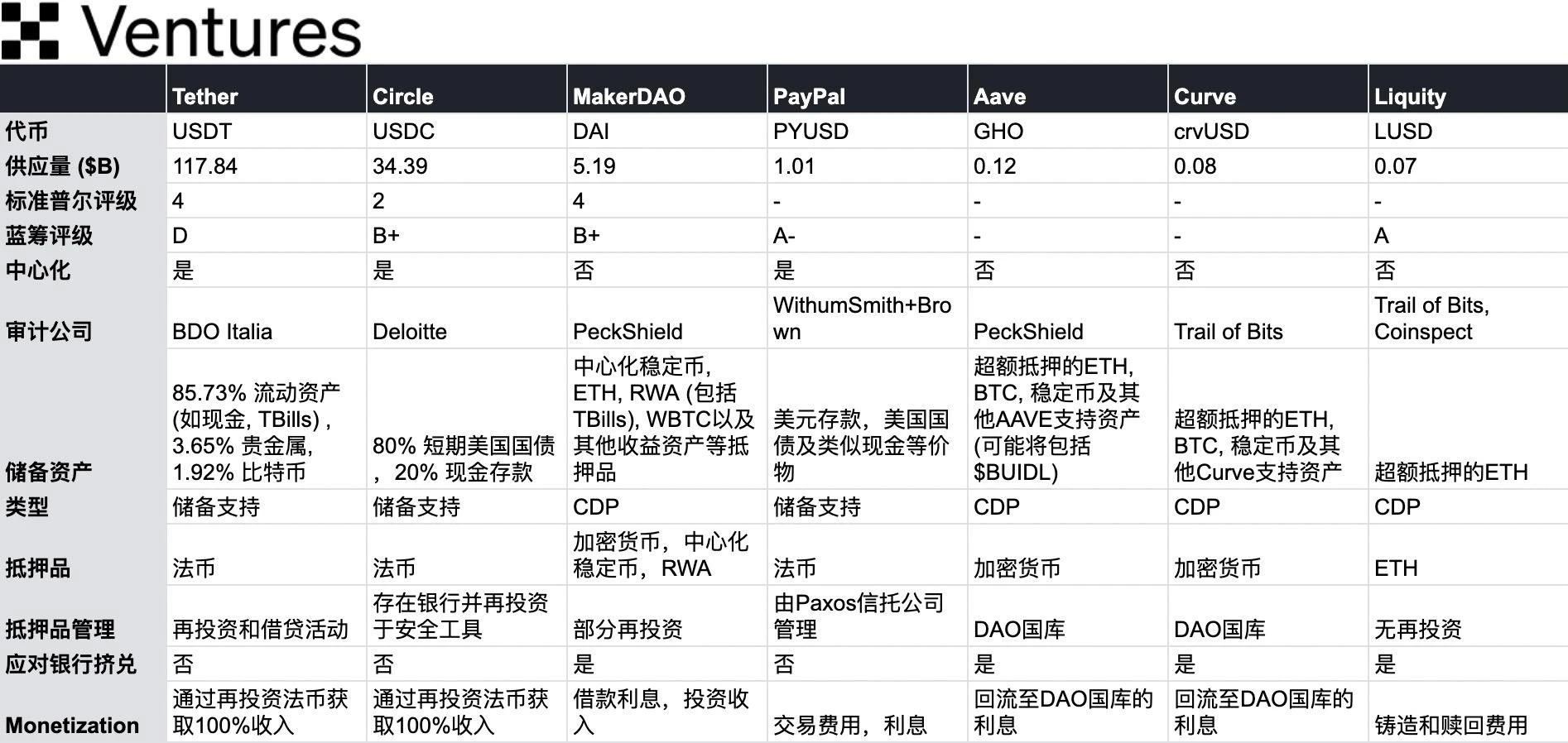

قائمة العملات المستقرة السائدة

المصدر: OKX Ventures

النظرة المستقبلية:

ازدهرت DAI إلى حد كبير بسبب الإعانات الضخمة التي دفعها حاملو Curve إلى المجمعات الثلاثة، والتي وفرت خندقًا قويًا. مع تحول Maker إلى نظام بيئي أكثر مركزية في Sky، أثارت هذه الاستراتيجية، على الرغم من كونها عملية، جدلاً واسع النطاق في المجتمع. يخشى العديد من الناس أن يؤدي التحول إلى USDS إلى فقدان Maker لميزتها اللامركزية الأصلية وابتلاعها في النهاية بواسطة بدائل أكثر موثوقية. يبقى أن نرى ما إذا كان بإمكانها تحقيق رؤيتها المتمثلة في الجمع بين الديون الأمريكية ونماذج subDAO لتوسيع نطاق نظام Sky البيئي بسرعة في المستقبل.

في المقابل، اختارت Liquity مسارًا معاكسًا تمامًا. ستجذب عملة $BOLD v2، وهي عملة مستقرة بالكامل تعتمد على Ethereum وتدعمها ETH (وLST) فقط، قدرًا كبيرًا من الضمانات وفقًا للتنظيم الحالي. هل سيؤدي الإصرار على أقصى قدر من اللامركزية ومرونة منصات CDP إلى جعلها منتجًا متخصصًا في السوق؟ نتطلع إلى تصويت المستخدمين بأموالهم الحقيقية.

الشعبية المتزايدة للأصول منخفضة التقلب في مجال العملات المستقرة. بعد تعليم السوق في الدورة الأخيرة، أصبح الجميع أكثر تحفظًا وصرامة في التحكم في المخاطر الأساسية للأصول المالية المشفرة، وخاصة في اختيار الضمانات وتدابير التحكم في المخاطر وراء إصدار العملة. اختفت معظم مشاريع العملات المستقرة الخوارزمية عالية المخاطر التي يمثلها LUNA، والتي استخدمت التقلبات العالية والأصول الذاتية كضمان في الدورة الأخيرة.

بفضل خطوط العمل الواضحة والبسيطة، أصبحت التكاليف التنظيمية أكثر قابلية للتحكم والاتساق. وبدأت الشركات المالية الكبرى تستهدف أعمال العملات المستقرة المربحة نسبيًا والتي يسهل الدخول إليها. وصلت عملة PYUSD من Paypal إلى تداول مليار عملة، وزادت قيمتها السوقية بمقدار 155% منذ إعلان دخولها إلى Solana في 29 مايو. كما زاد المعروض من PYUSD على سلسلة Solana بنحو 4685%. وبالمثل، فإن خطة JD.com لإطلاق عملة مستقرة مرتبطة بالدولار الهونج كونجى هي أيضًا محاولة للحصول على قطعة من الفطيرة مع البحث عن نقاط نمو جديدة للتمويل الرقمي.

لا تزال الدائرة تنتظر المزيد من التوجيه التشريعي، وخاصة فيما يتعلق إعداد التقارير الاحتياطية ومتطلبات السيولة لطالما أكدت سيركل على الشفافية وتحولت من جرانت ثورنتون إلى ديلويت لإجراء عمليات التدقيق لزيادة الثقة في احتياطياتها. كانت قضايا شفافية تيثيرز مثيرة للجدل منذ فترة طويلة. في حين تدعي تيثيرز أن كل عملاتها من USDT مدعومة بمبلغ معادل من احتياطيات العملة الورقية، كان هناك نقص في الشفافية حول التفاصيل المحددة والتدقيق المستقل لاحتياطياتها. في عام 2024، تدفع الهيئات التنظيمية الأمريكية لمزيد من متطلبات الشفافية والامتثال، ومن المتوقع أن تخضع تيثيرز لهذه المتطلبات أيضًا.

من خلال رمزية اتفاقيات الائتمان، توفر المؤسسات المالية القروض للشركات من خلال أدوات الدين.

في التمويل التقليدي، يمثل الائتمان الخاص سوقًا ضخمًا بقيمة 1.5 تريليون دولار. وقد قامت بروتوكولات الائتمان المشفرة بترميز أكثر من 13 مليار دولار في شكل قروض، مع إقراض أكثر من 18 مليار دولار حاليًا للشركات في العالم الحقيقي، مما يولد عوائد للمقرضين على السلسلة. بالنسبة للمتداولين على السلسلة، يعد الائتمان الخاص جذابًا بسبب إمكانات العائد الأعلى. على سبيل المثال، يمكن أن يحقق إقراض العملات المستقرة من خلال بروتوكولات مثل Centrifuge عائدًا سنويًا متوسطًا قدره 8.71 تريليون دولار، وهو ما يتجاوز العائد السنوي النموذجي 4-51 تريليون دولار على منصات مثل AAVE، ولكن مع زيادة المخاطر.

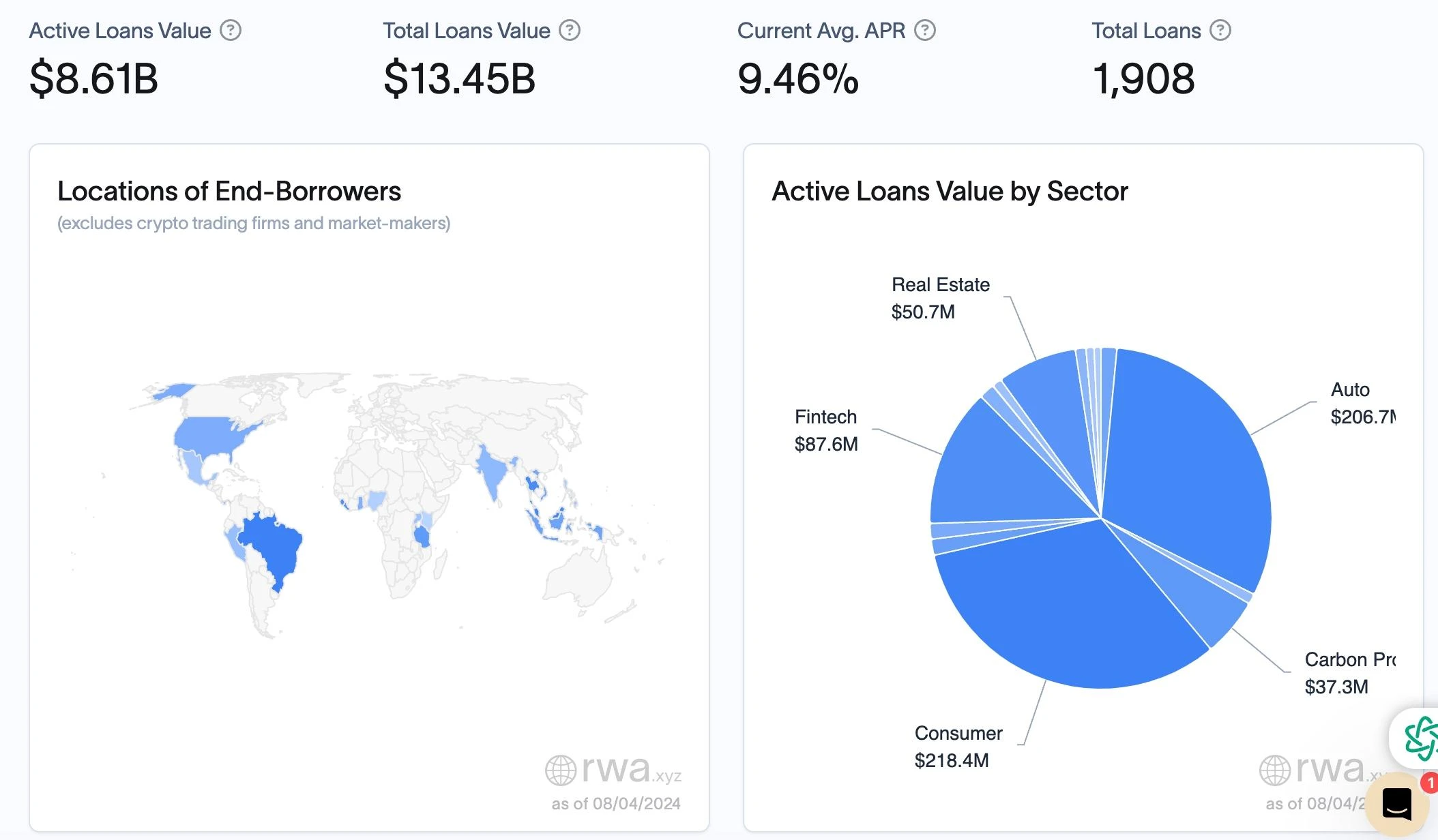

المصدر: rwa.xyz

شكلت قروض المستهلك أكبر حصة بلغت $218.4 مليون في محفظة القروض بالكامل، مما يدل على الطلب القوي عليها في محفظة القروض الإجمالية. تلتها قروض صناعة السيارات عن كثب بمبلغ $206.7 مليون. بلغ حجم القروض المقدمة لصناعة التكنولوجيا المالية $87.6 مليون، والتي على الرغم من حصتها الصغيرة نسبيًا، أظهرت نموًا سريعًا، مما يعكس تأثير الابتكار التكنولوجي على السوق المالية. العقارات، بما في ذلك تمويل العقارات السكنية والتجارية ($50.7 مليون) وتمويل مشاريع الكربون ($37.3 مليون)، على الرغم من أنها تمثل حصة أصغر، تلعب أيضًا دورًا مهمًا في مجالها المحدد.

إن مزايا إصدار وتوزيع الائتمان على السلسلة تتجلى بشكل واضح في انخفاض تكاليف رأس المال بشكل كبير. يمكن للبنية التحتية المؤسسية الأكثر كفاءة لـ DeFi توفير تكاليف رأس المال بشكل كبير وتوفير قنوات توزيع جديدة لمنتجات الائتمان الخاصة الحالية والجديدة. وبدافع من تشديد الأعمال المصرفية، يتم فتح سوق متخصصة مهمة في القطاع المالي التقليدي. يوفر هذا التحول إلى الإقراض غير المصرفي فرصًا جيدة لصناديق الائتمان الخاصة وغيرها من المقرضين غير المصرفيين، مما يجذب اهتمام خطط التقاعد وصناديق الأوقاف التي تسعى إلى عوائد أكثر سلاسة وأعلى.

لقد شهد الائتمان الخاص، كجزء من الأصول البديلة، نمواً كبيراً على مدى العقد الماضي أو نحو ذلك. ورغم أنه يشكل حالياً نسبة صغيرة نسبياً من سوق الديون العالمية، فإنه يشكل سوقاً متوسعة تتمتع بمساحة هائلة للنمو.

منطق جانب الطلب

1. متطلبات التمويل:

الشركات: في العالم الحقيقي، تحتاج العديد من الشركات (وخاصة الشركات الصغيرة والمتوسطة الحجم) إلى تمويل منخفض التكلفة لدعم العمليات أو التوسع أو دوران رأس المال على المدى القصير.

صعوبة التمويل: إن إجراءات القروض للمؤسسات المالية التقليدية معقدة وتستغرق وقتا طويلا، مما يجعل من الصعب على الشركات الحصول بسرعة على الأموال التي تحتاجها.

2. رمز بروتوكول الائتمان:

الرمزية: من خلال رمزية اتفاقيات الائتمان، يمكن للمؤسسات المالية تحويل أدوات الدين إلى رموز يمكن تداولها على السلسلة. تمثل هذه الرموز أدوات الدين مثل القروض أو الحسابات المستحقة الدفع للمؤسسات.

عمليات مبسطة: تعمل عملية الرمزية على تبسيط عملية التمويل، مما يسمح للشركات بالحصول على الأموال بشكل أسرع وأكثر كفاءة.

منطق المُقرض

1. الفرص ذات الصلة:

عوائد أعلى: يمكن أن يؤدي الاستثمار في الائتمان الخاص في كثير من الأحيان إلى تحقيق عوائد أعلى من أدوات الدين التقليدية لأن الشركات على استعداد لدفع أسعار فائدة أعلى مقابل التمويل السريع.

تنويع محفظة الاستثمار: يوفر الائتمان الخاص للمستخدمين فرص التنويع ويوزع المخاطر.

2. المخاطر والتحديات:

صعوبة الفهم: قد يجد المستخدمون صعوبة في فهم آلية عمل الائتمان الخاص، وخاصة تلك التي تنطوي على أصول خارج السلسلة.

مخاطر التخلف عن السداد: ويخشى المستخدمون من هروب المقترضين، مما يؤدي إلى تخلفهم عن سداد القروض. وعلى وجه الخصوص، إذا لم تكن عملية تدقيق الأصول خارج السلسلة شفافة، فقد يستخدم المقترضون قسيمة مستحقات لاقتراض الأموال على منصات متعددة، مما يزيد من خطر التخلف عن السداد.

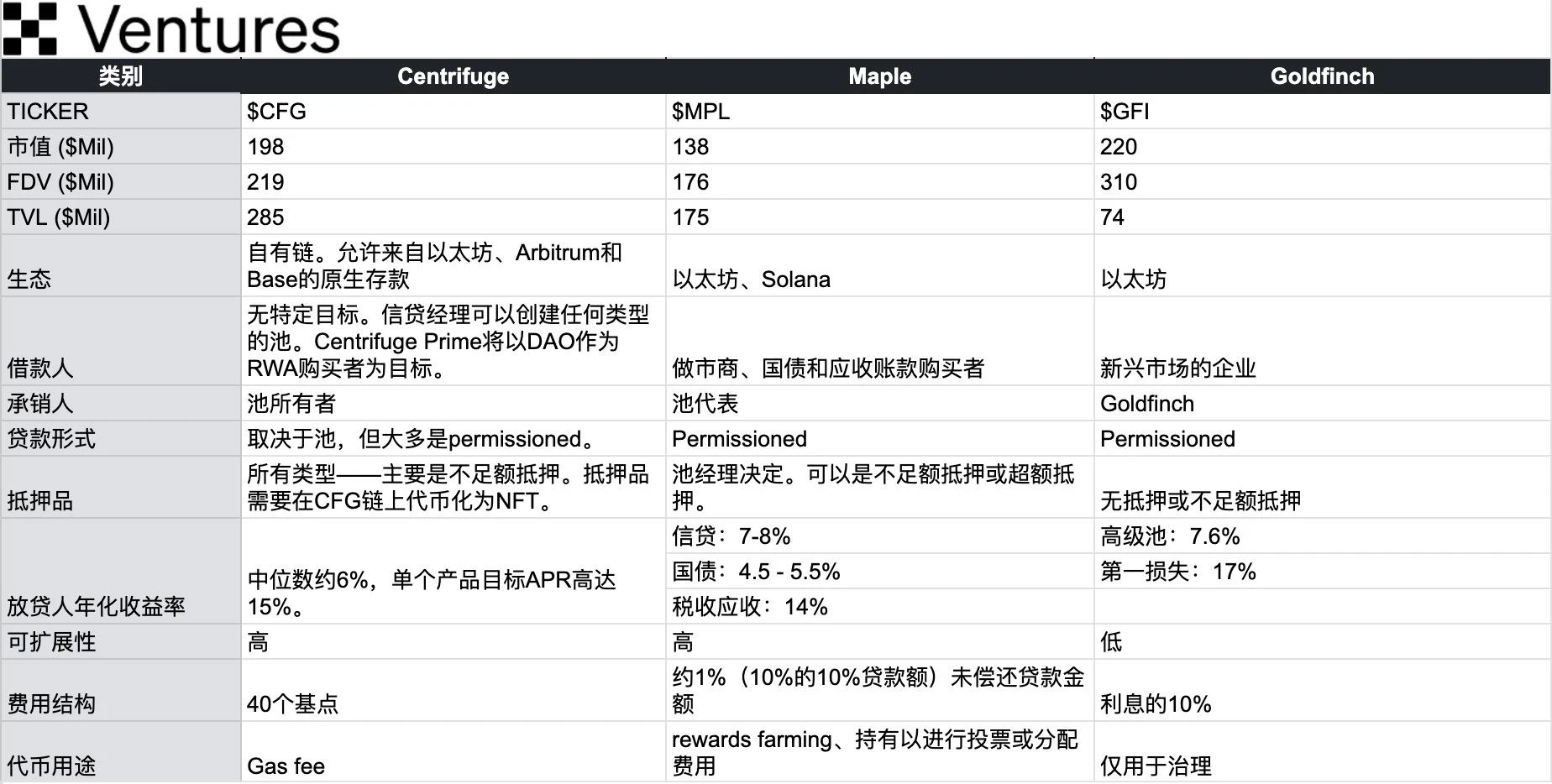

المشاريع التمثيلية:

1. مابل فاينانس: تقدم ائتمانًا خاصًا على السلسلة، ومن خلال اتفاقيات الائتمان الرمزية، توفر للشركات تمويلًا سريعًا بينما توفر للمقرضين فرص استثمار عالية العائد. تشمل النماذج المماثلة TrueFi (التي توفر أيضًا منتجات الخزانة الأمريكية مثل Maple) و Goldfinch.

2. أجهزة الطرد المركزي: منصة المطابقة؛ ترميز الحسابات المستحقة القبض وأدوات الدين الأخرى، ومطابقة المقرضين والمقترضين من خلال السوق على السلسلة، وتبسيط عملية التمويل، وخفض تكاليف التمويل، وتلبية الاحتياجات الائتمانية للشركات الصغيرة والمتوسطة الحجم.

المصدر: OKX Ventures

حالات الاستخدام لتمويل سلسلة التوريد على السلسلة:

الدفع التلقائي من خلال العقود الذكية: بعد استيفاء الشروط المحددة مسبقًا، يمكن للعقود الذكية إصدار مدفوعات للموردين تلقائيًا. قم بإعداد آلية معالجة افتراضية واضحة، والتي يتم تشغيلها تلقائيًا بواسطة العقود الذكية لحماية مصالح المستخدم.

رمزية الفاتورة: يمكن تحويل الفواتير إلى رموز لتسهيل تداولها وتوفير السيولة للموردين.

التدقيق الشفاف: توفر تقنية البلوك تشين سجلًا ثابتًا، مما يبسط عملية التدقيق والتحقق من صحة الأصول. ومع ذلك، لا يزال من الضروري إجراء عمليات تدقيق صارمة للأصول خارج السلسلة من خلال وكالات تدقيق مستقلة تابعة لجهات خارجية لضمان صحة الأصول وخصوصيتها والحد من مخاطر الاقتراض عبر منصات متعددة.

تقييم المخاطر: تقديم نظام تسجيل ائتماني متسلسل لإجراء تقييم المخاطر على الشركات المقترضة ومساعدة المستخدمين على اتخاذ قرارات أكثر استنارة.

المشاكل التي تم حلها على السلسلة:

المعاملات بطيئة وغير شفافة: تعمل تقنية البلوكشين على تحسين الشفافية وتسريع المعاملات في تمويل سلسلة التوريد، مما يعود بالنفع على جميع الأطراف المعنية.

تكاليف المعاملات المرتفعة: يمكن للعقود الذكية أتمتة العديد من العمليات في تمويل سلسلة التوريد، مما يقلل من الأعمال الورقية والوسطاء، وبالتالي تقليل التكاليف.

الوصول إلى الائتمان: يمكن أن يوفر DeFi قنوات تمويل أكثر ديمقراطية للشركات الصغيرة والمتوسطة الحجم (SMEs) التي تتمتع تقليديًا بقوة تفاوضية ضعيفة.

أدوات الدين الحكومية الرمزية. بالإشارة إلى مفهوم الصناديق المتداولة في البورصة، يمكن تشبيه هذا النوع من الأصول بصندوق نقل البلوكشين (BTF). تمثل رموز منتجات سندات الخزانة الأمريكية RWA على السلسلة الحق في الاحتفاظ وتوزيع الدخل الناتج عن هذه الديون، بدلاً من ملكية سندات الخزانة نفسها، والتي تنطوي على المزيد من الإيداعات والسحوبات وقضايا الامتثال.

في بيئة ذات معدلات فائدة مرتفعة، بدأ بعض اللاعبين في مجال العملات المشفرة في التركيز على الأصول المالية التقليدية لتحقيق التنوع. ومع ارتفاع أسعار الفائدة، يسعى الطالبون إلى أصول آمنة ومستقرة، وتصبح المنتجات مثل السندات الحكومية خيارهم بشكل طبيعي.

إن موجة تبني سندات الخزانة الرمزية مدفوعة بمزيج من قلة فرص العائد في التمويل اللامركزي (بسبب انخفاض الطلب على الرافعة المالية على السلسلة) وتحول في طلب المتداولين على الأدوات المالية قصيرة الأجل التي تستفيد من السياسة النقدية الأمريكية الصارمة. وينعكس هذا الاتجاه أيضًا في التدفق الكبير للودائع المصرفية خارج السلسلة إلى صناديق سوق المال، مدفوعة بأسعار فائدة منخفضة على الودائع المصرفية والتعرض الطويل الأجل لخسائر الأصول غير المحققة. ومن المتوقع أن يؤدي ظهور البنية التحتية المؤسسية للتمويل اللامركزي إلى دفع الاتجاه العالمي المتزايد للطلب على الأصول الآمنة والمدرة للدخل والسائلة في العالم الحقيقي.

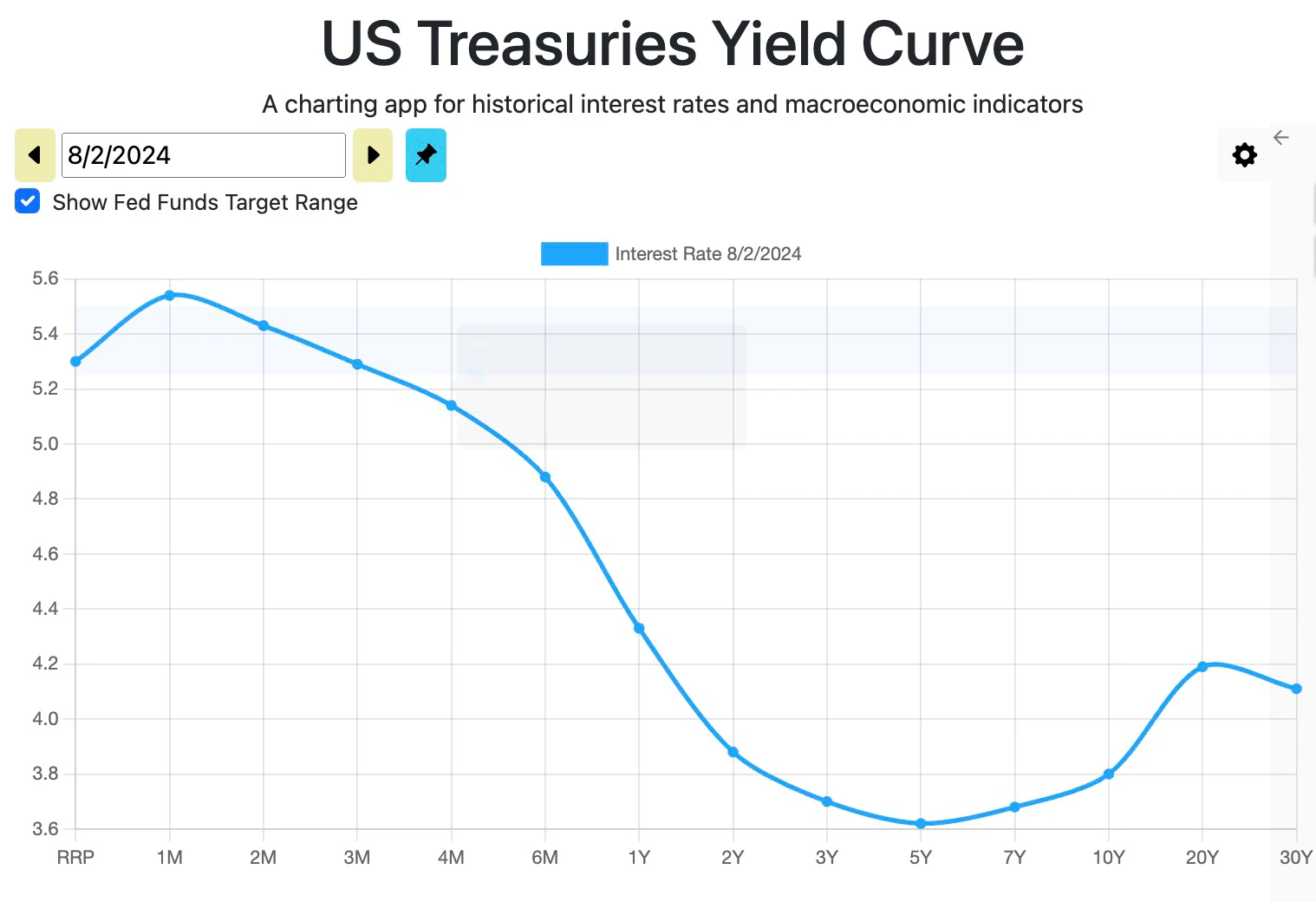

يشير الشكل الحالي لمنحنى العائد إلى أن أسعار الفائدة قصيرة الأجل أعلى وأسعار الفائدة طويلة الأجل أقل. تختار معظم المنتجات الاحتفاظ بسندات الخزانة لمدة شهر واحد إلى ستة أشهر، بل إن بعض المنتجات تحتفظ حتى بأوراق مالية معاد شراؤها أو إعادة الشراء بين عشية وضحاها بحثًا عن عوائد أعلى.

لماذا تختار السندات الأمريكية:

1. العائد: سندات الخزانة الأمريكية قصيرة الأجل > سندات الشركات ذات التصنيف AAA > ودائع العملات المستقرة DeFi (سندات الخزانة الرمزية جذابة)

المصدر: Galaxy Research

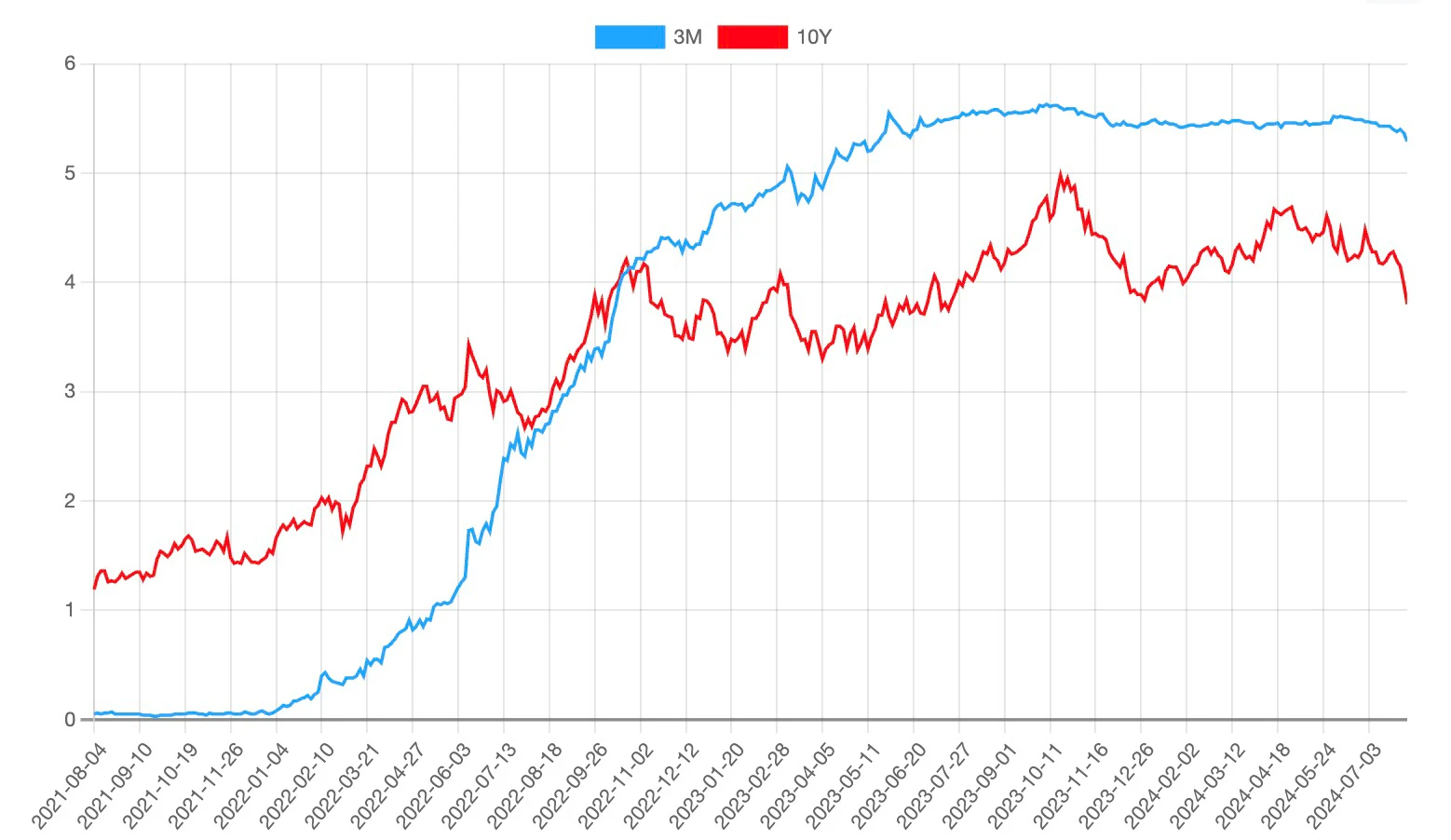

2. دفع التحول الكبير الذي شهده بنك الاحتياطي الفيدرالي في السياسة النقدية سعر الفائدة القياسي إلى أعلى مستوى له منذ عام 2007 (5.33). وقد أدى هذا إلى خلق طلب جديد على أنواع معينة من الأصول المرجحة بالمخاطر لمستخدمي التمويل اللامركزي الأصليين الذين يسعون إلى تحقيق عوائد أعلى على الأصول المشفرة.

المصدر: fred.stlouisfed.org

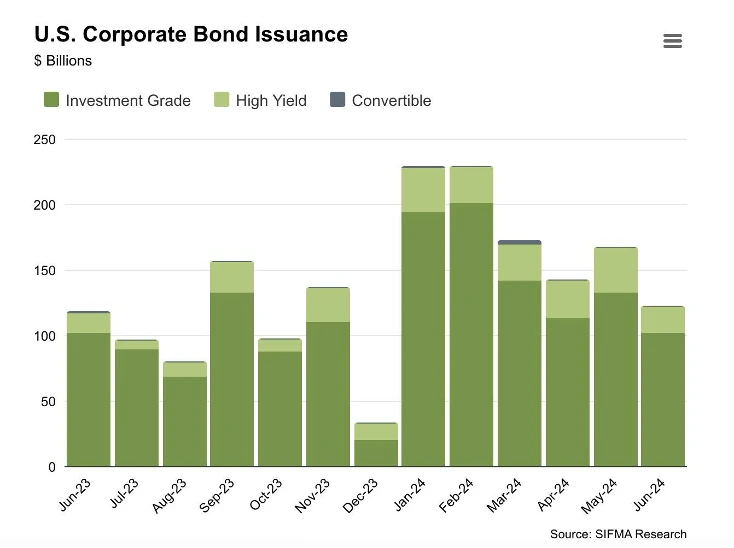

3. سندات الخزانة الأمريكية هي أوراق دين مدعومة من الحكومة (تعتبر على نطاق واسع نوعًا آمنًا وموثوقًا به نسبيًا من أصول الدخل، مع كون الخطر الوحيد هو تخلف حكومة الولايات المتحدة عن السداد). في المقابل، فإن سندات الشركات هي أوراق دين تصدرها شركات قد تقدم عوائد أعلى من سندات الخزانة، ولكنها أيضًا أكثر خطورة. زاد حجم سوق السندات العالمية إلى ما يقرب من $140.7 تريليون دولار، بزيادة 5.9% على أساس سنوي، مما يشير إلى أن سوق الدخل الثابت العالمية لا تزال تنمو بشكل كبير. في الربعين الأولين من عام 2024 وحدهما، أصدرت الشركات الأمريكية $1.06 تريليون دولار من سندات الشركات (أكثر من أول ثلاثة أرباع من عام 2023 مجتمعة، $1.02 تريليون دولار).

المصدر: SIFMA Research

وقد حفزت أسعار الفائدة المرتفعة إطلاق مشاريع لرمزية سندات الخزانة الأميركية، مثل:

فرانكلين تمبلتون: تم إطلاقه صندوق أموال الحكومة الأمريكية فرانكلين أون تشين (FOBXX) في عام 2021، أول صندوق بلوكتشين عام مسجل في الولايات المتحدة. يبلغ عائد الصندوق 5.11% وقيمة سوقية تبلغ $400 مليون، مما يجعله أحد أكبر منتجات الديون الأمريكية على السلسلة.

بلاك روك (Securitize): تم إطلاقها صندوق السيولة الرقمية المؤسسية بلاك روك بالدولار الأمريكي ($BUIDL) على Ethereum في مارس 2024. حاليًا، تقود السوق بأكثر من $500 مليون في AUM.

أوندو: تم إطلاقه سندات الحكومة الأمريكية قصيرة الأجل أوندو (OUSG) ، والتي توفر الوصول إلى سندات الخزانة الأمريكية قصيرة الأجل بعائد 4.68% وقيمة سوقية تبلغ حوالي $240 مليون. يتم استثمار جزء كبير من OUG في BUIDL التابع لشركة BlackRock. تقدم Ondo أيضًا عملة مستقرة بعائد USDY بقيمة سوقية تزيد عن $300 مليون.

مع ارتفاع أسعار الفائدة وزيادة جاذبية عائدات السندات الأميركية، شهدت هذه الفئة نموًا كبيرًا. ومن بين المشاريع الأخرى Superstate وMaple وBacked وOpenEden وغيرها.

القيمة السوقية والحصة السوقية:

المصدر: rwa.xyz

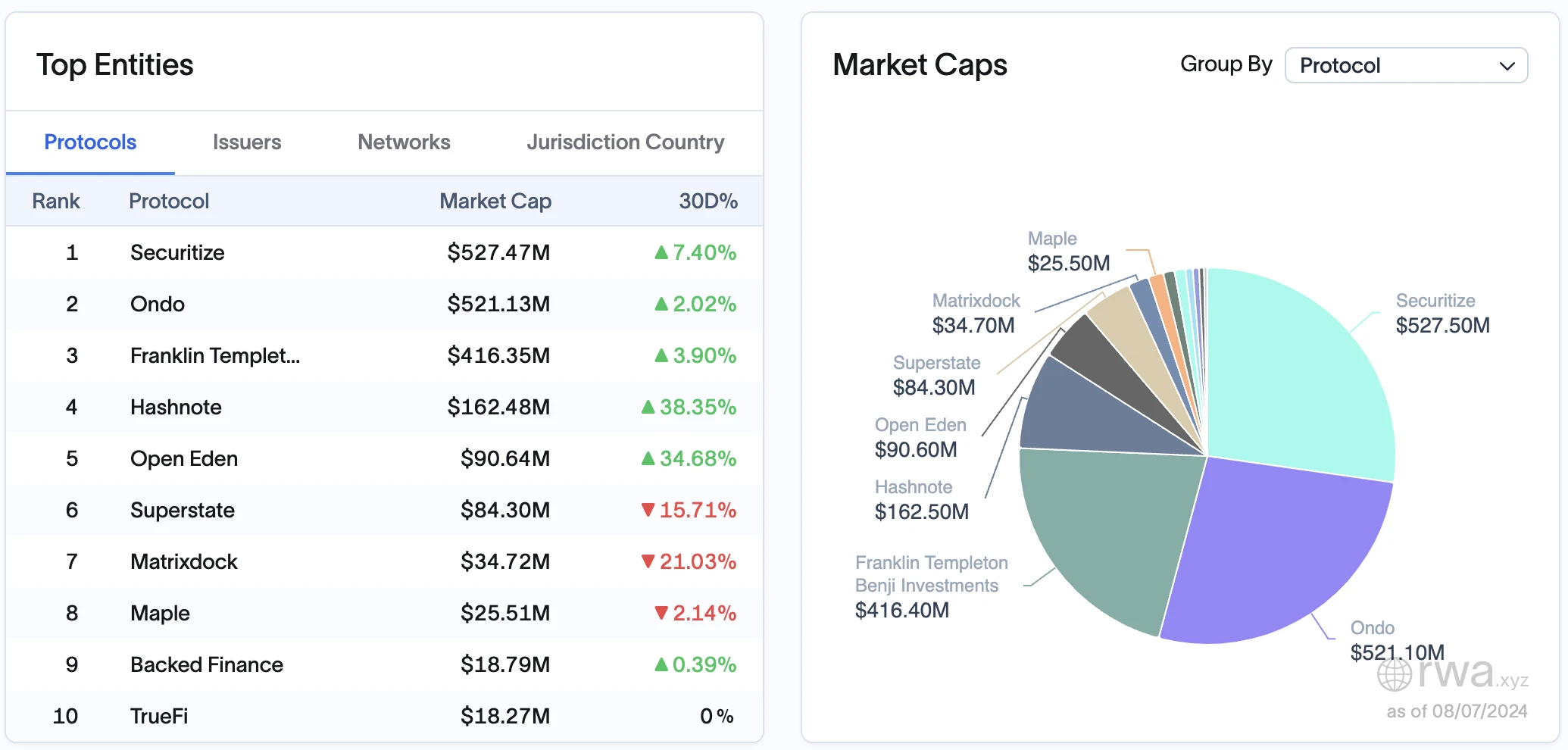

من حيث القيمة السوقية، البروتوكولات الخمسة الأولى هي Securitize و Ondo و Franklin Templeton و Hashnote و OpenEden؛ وأعلى إصدار لمنتج واحد هو:

$BUIDL (صندوق بلاك روك الصادر من خلال Securitize)، $510 مليون دولار، بزيادة 74% ربع سنويًا؛

$FOBXX (فرانكلين تمبلتون)، $428 مليون، بزيادة 12% ربع سنويًا؛

$USDY (Ondo)، $332 مليون، بزيادة 155% ربع سنويًا؛

$USYC (Hashnote)، $221 مليون، نمو ربع سنوي قدره 156%؛

$OUSG (أوندو)، $206 مليون، نمو ربع سنوي قدره 60%؛

$TBILL (OpenEden)، $ 101 مليون، بزيادة 132% ربع سنويًا.

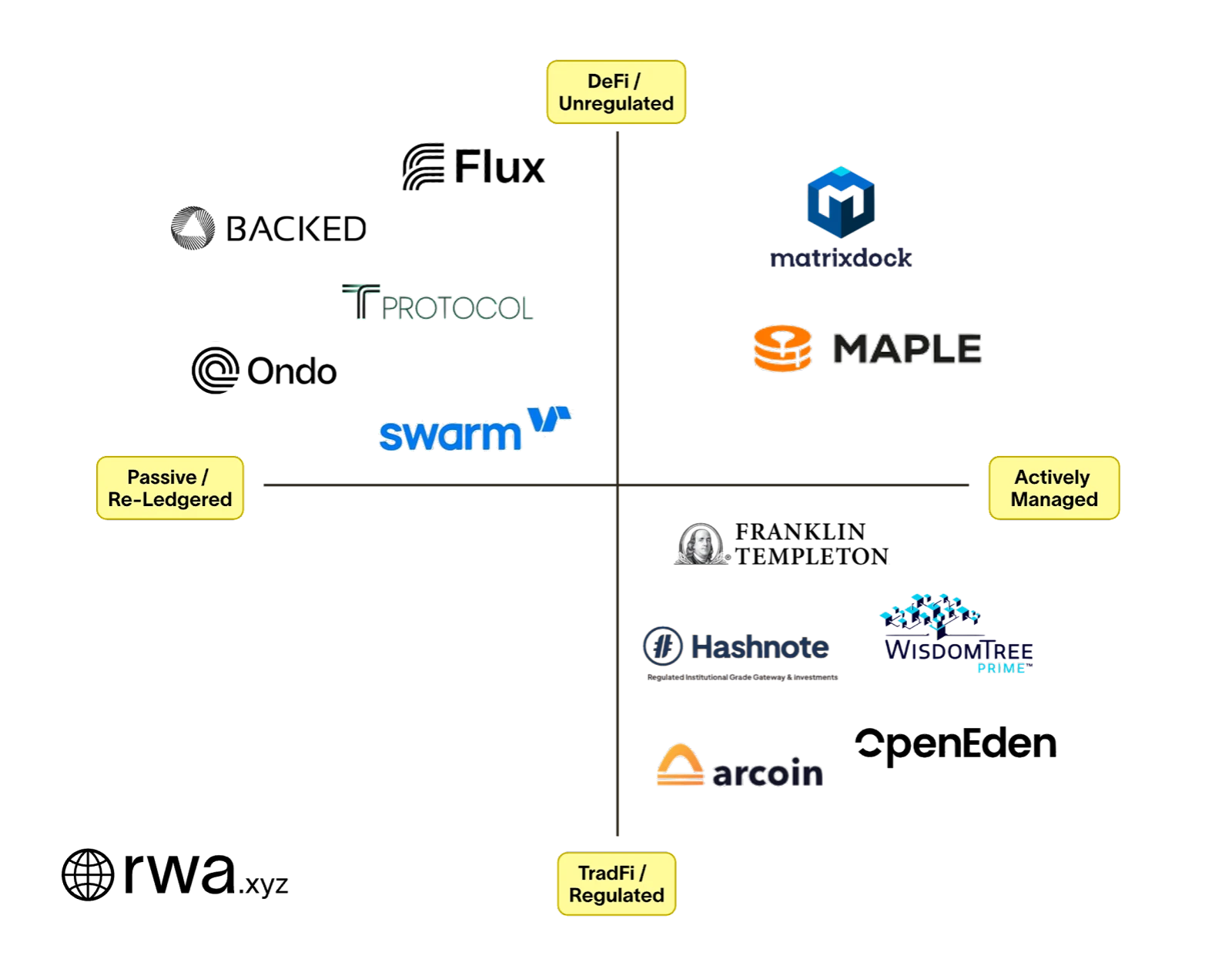

تصنيف الأصول:

إدارة نشطة

التعريف: يتم إدارة منتجات الخزانة الأمريكية بشكل نشط من قبل مدير محفظة تعينه الشركة، وهو المسؤول عن إدارة محفظة الأصول الأساسية.

المميزات: تحسين العوائد وإدارة المخاطر من خلال استراتيجيات الاستثمار النشطة، وطريقة الإدارة أقرب إلى الصناديق المدارة بنشاط التقليدية.

مُعاد تسجيله

تعريف: تم تصميم منتجات الخزانة الأمريكية لتمثيل أو عكس أداة مالية ببساطة، مثل صندوق الاستثمار المتداول المدرج علنًا، والذي ليس على السلسلة في حد ذاته.

سمات: يتم إدارتها بشكل سلبي عادةً، والغرض منها هو إعادة تسجيل الأدوات المالية الموجودة من خلال تقنية blockchain بحيث يمكن تداولها وإدارتها على السلسلة.

المصدر: rwa.xyz

ثلاث شركات، Ondo Finance وBacked وSwarm، تعكس جميعها صندوق المؤشرات المتداولة لسندات الخزانة قصيرة الأجل التابع لشركة BlackRock/iShares. تشتري Ondo من جهة إصدار أمريكية في بورصة ناسداك (CUSIP: 464288679)، بينما تشتري Backed وSwarm من جهة إصدار/صناديق استثمار جماعية في أيرلندا (ISIN: IE 00 BGSF 1 X 88). وبعبارة بسيطة، لا تدير Ondo محفظة سندات الخزانة بنشاط. وبدلاً من ذلك، تستعين بمصادر خارجية لإدارة SHV، والتي تديرها بدورها شركة BlackRock/iShares. ستعمل شركات مثل Ondo كموزعين لشركة BlackRock لأن بروتوكولات DeFi لن تتفاعل بشكل مباشر مع مديري الأصول. وهذا أسهل بالنسبة لشركة BlackRock، التي لا يتعين عليها إدارة امتثال آلاف المشاريع التي تريد التعرض لصناديقها.

المصدر: OKX Ventures، rwa.xyz

بالنسبة لكل منتج بموجب الاتفاقية، يمكن للمؤسسات والمستثمرين المؤهلين اتخاذ قرارات مناسبة بناءً على المعايير الثلاثة الأكثر أهمية: 1) حماية رأس المال؛ 2) تعظيم العائد؛ 3) الراحة.

الحماية الأساسية:

وتعمل بعض المنتجات المؤسسية الكبيرة في ولايات قضائية منظمة، مما يضمن الحد الأدنى من المخاطر القانونية والامتثالية؛ وتعتمد على مديري الصناديق ومقدمي خدمات الحفظ الخاضعين للتنظيم، مما يوفر قدراً أعظم من الشفافية وحماية المستثمرين. وتعتمد بعض المنتجات الأخرى بشكل أكبر على مديري الاستثمار لأداء واجباتهم الإدارية، ويحتاج المستثمرون إلى تقييم البيئة القانونية والوضع التنظيمي بعناية في الولايات القضائية التي توجد بها هذه المنتجات.

تعظيم العائد:

تعتمد المنتجات المُدارة بنشاط على استراتيجية الاستثمار وقدرات التنفيذ لدى مديري الصناديق لتحسين المحفظة وتعظيم العائدات. تتركز هذه المنتجات بشكل أساسي في سندات الخزانة قصيرة الأجل واتفاقيات إعادة الشراء، والتي تتوافق مع شكل منحنى العائد الحالي. تستعين المنتجات المُعاد تسجيلها بمصادر خارجية لإدارة المحفظة لمديري صناديق الاستثمار المتداولة. يمكن للمستثمرين الاطلاع بشكل مباشر على الأداء التاريخي لهؤلاء المديرين واختيار المنتجات التي تتوافق مع أهداف العائد وتفضيلات المخاطرة.

راحة:

توفر بعض المنتجات المؤسسية الكبيرة إمكانية الوصول من خلال تطبيقات الهاتف المحمول الرسمية، مما يعزز تجربة المستخدم ويبسط عملية الاستثمار، وهو مناسب للمستثمرين الأفراد الذين يديرون أنفسهم. بعض عمليات المنتجات الأخرى أكثر تعقيدًا، وتتضمن خطوات متعددة من التشغيل اليدوي، وتتطلب تكلفة تعلم عالية.

في المستقبل، قد تؤدي المنتجات المُدارة بنشاط إلى إضعاف الميزة التنافسية لمنتجات إعادة التسجيل على السلسلة من خلال ضغط أسعارها. بالإضافة إلى ذلك، يجب على المستخدمين أيضًا التفكير فيما إذا كانت رموز الخزانة الأمريكية تُستخدم ببساطة كشهادات لممتلكاتهم الاستثمارية، أو ما إذا كان يمكن استخدامها أيضًا كرموز دفع أو ضمانات لتوسيع سيناريوهات الاستخدام وزيادة مصادر الدخل.

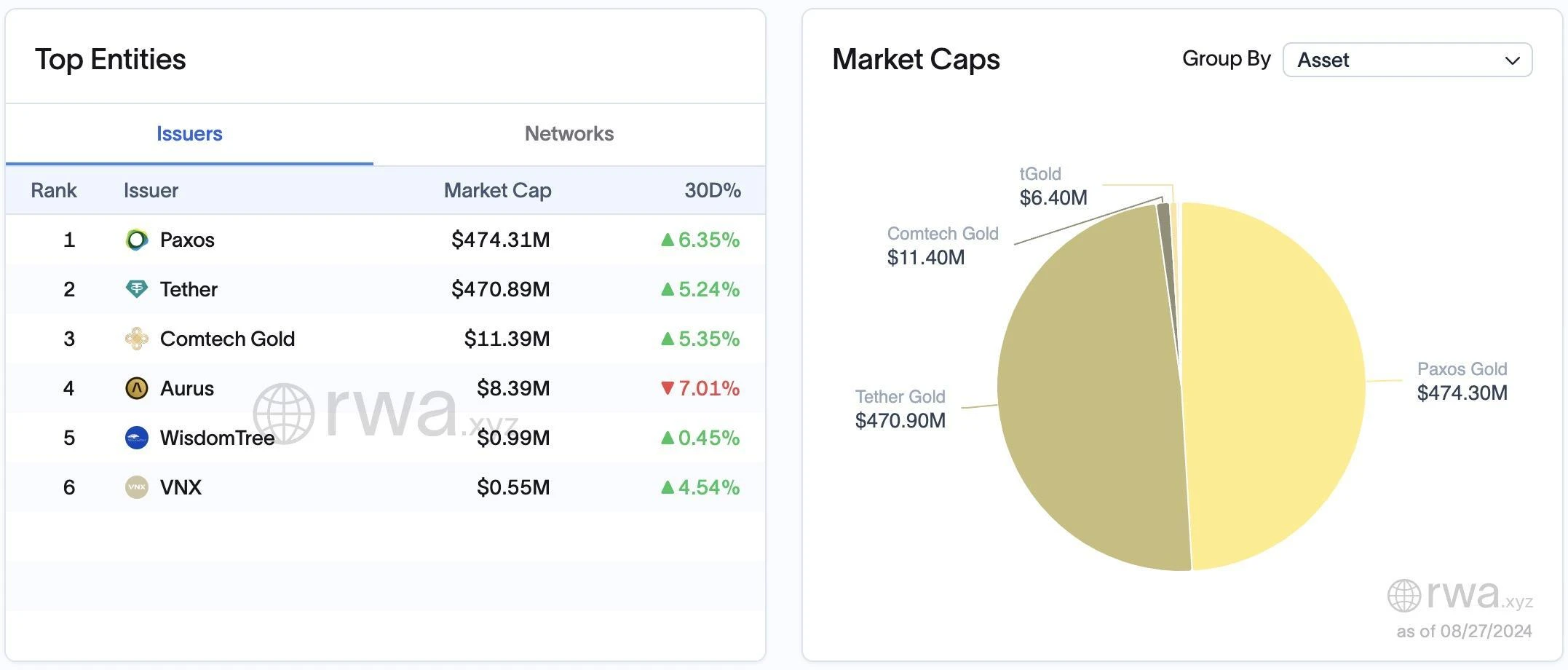

تمثل توكنات الموارد الطبيعية حقوق ومصالح السلع الفعلية. تبلغ القيمة السوقية الإجمالية لسوق توكنات السلع الحالية ما يقرب من $1 مليار دولار، ومن بينها المعادن الثمينة (خاصة الذهب) التي حظيت بأكبر قدر من الاهتمام. تمثل العملات المستقرة المدعومة بالذهب مثل PAX Gold (PAXG) و Tether Gold (XAUT) ما يقرب من 98% من القيمة السوقية لسوق السلع المميزة. مع اختراق سعر الذهب لمستوى $2500 للأونصة، تجاوزت القيمة السوقية الإجمالية للذهب في العالم $13 تريليون دولار، مما يوفر أيضًا مساحة سوقية ضخمة لتوكنات الذهب ودمجها في منصات DeFi.

المصدر: rwa.xyz

وتشمل المعادن الأخرى التي تستحوذ على حصة في السوق الفضة والبلاتين. ومع نضوج مساحة رمز RWA، قد نرى رموزًا لسلع أخرى (مثل النفط الخام) وحتى المحاصيل. على سبيل المثال، يمكن للمزارعين في أوغندا استخدام نفس الأدوات المالية التي يستخدمها التجار في نيويورك لإدارة محاصيلهم من البن، وبالتالي توسيع نطاق الوصول إلى السوق. وهناك فرصة للتجارة العالمية للانتقال بشكل أكبر إلى blockchain.

إن تحويل الأصول المادية مثل المنازل والأراضي والمباني التجارية ومشاريع البنية الأساسية إلى رموز مميزة يُدخل نموذج استثماري جديد يحسن إمكانية الوصول، ويمكّن من الملكية الجزئية، ولديه القدرة على زيادة السيولة. ومع ذلك، فإن عدم السيولة المتأصل في العقارات حد من وتيرة تبنيها على السلسلة. إن الطبيعة الطويلة الأجل لمعاملات العقارات والحجم الصغير للمشترين يجعل من الصعب ربط البائعين بالمشترين على السلسلة، خاصة وأن الصناعة تعمل تقليديًا على أنظمة قديمة.

الصعوبات والتحديات:

1. الطلب في السوق:

حالة سوق العقارات: يعتمد نجاح المشاريع العقارية الرمزية إلى حد كبير على صحة سوق العقارات. في بعض المناطق التي تعاني من كساد أسواق العقارات (مثل أجزاء من اليابان وديترويت)، فإن الافتقار إلى القيمة المضاربية واهتمام المستثمرين يجعل من الصعب على المشاريع الرمزية جذب عدد كافٍ من المشترين والمستثمرين.

2. توزيع دخل الإيجار على المدى الطويل:

الإدارة المستمرة: تتضمن العقارات الرمزية توزيع دخل الإيجار طويل الأجل، الأمر الذي يتطلب إدارة وصيانة الممتلكات بشكل مستمر. وهذا يزيد من تعقيد العمليات وتكلفتها ويتطلب دعم فريق محترف لضمان استقرار دخل الإيجار والحفاظ على قيمة الممتلكات.

الاحتكاك التشغيلي: صعوبة إيداع وسحب وإعادة توزيع الإيجار بالعملة القانونية، والتأكد من دفع الإيجار فعلياً، وشفافية المعلومات.

3. عدم كفاية السيولة:

تحديات المعاملات: في حين تعمل عملية الرمزنة على زيادة إمكانية الوصول إلى الاستثمارات العقارية وملكيتها الجزئية، فإن عدم السيولة المتأصلة في العقارات تحد من سرعة تبنيها على السلسلة. إن الطبيعة الطويلة الأجل لمعاملات العقارات والحجم الصغير للمشترين يجعل من الصعب ربط البائعين بالمشترين على السلسلة.

العمليات التقليدية: لقد عملت الصناعة تقليديًا على أنظمة قديمة، والتحول إلى منصة blockchain يتطلب الوقت والتكيف، وخاصة بالنسبة للمشاركين في السوق الذين اعتادوا على نماذج المعاملات التقليدية.

تلتزم منصات مثل RealT وParcl بضخ السيولة في السوق من خلال تبسيط تقسيم الممتلكات، مما يسمح للبائعين بتقسيم أصولهم بسهولة والحصول على أسهم مميزة. بالإضافة إلى ذلك، تسمح منصة Parcl أيضًا للمستخدمين بالمضاربة على قيمة العقارات في مواقع مختلفة (مثل مدن أمريكية مختلفة) من خلال آلية التداول على السلسلة، مما يوسع قنوات الاستثمار في سوق العقارات.

عروض رمز الأمان إن طرح الأوراق المالية STO هو في الأساس عملية رمزية لبعض الأصول أو الحقوق التي يصعب على الشركات التقليدية طرحها للاكتتاب العام الأولي من خلال تقنية blockchain، مما يسمح للمستخدمين بالاستثمار في الأوراق المالية للشركات من خلال شراء هذه الرموز. ومع ذلك، فإن مسار STO موجود منذ فترة طويلة، والعديد من الشركات المدرجة في مشاريع STO هي شركات تقليدية، والتي غالبًا ما تفتقر إلى الحداثة وإمكانات النمو العالية، وبالتالي فهي ليست جذابة بما يكفي للمستثمرين. بالإضافة إلى ذلك، لا تسمح STO عادةً إلا للمستخدمين الذين اجتازوا التحقق من KYC بالمشاركة في المعاملات، مع عتبات استثمارية عالية وتعقيد أكبر للمعاملات، وتواجه حواجز الامتثال والتنظيم، ومن الصعب جدًا الامتثال للقوانين عبر الولايات القضائية.

على النقيض من ذلك، تعد رموز التشفير المباشرة أكثر مرونة ونشاطًا في التداول، وغالبًا ما توفر فرص ربح أكبر. وبالتالي، فهي أكثر جاذبية للعديد من المستخدمين من عروض الأوراق المالية.

نموذج التشغيل، المصدر: أبحاث تايجر

بعض المشاريع مثل سرب و مدعوم لقد تمكن بروتوكول Solv من اختراق القيود التنظيمية والسماح بتداول الأسهم والصناديق العالمية على السلسلة، مثل COIN وNVDA في السوق الأمريكية، وصناديق المؤشرات مثل SP 500 الأساسية. من خلال رمزية حقوق الدخل للأسهم والصناديق، يمكن لبروتوكول Solv أيضًا إنشاء FNFTs تمثل الأسهم والصناديق، مما يجعل هذه الأصول قابلة للتداول في سوق DeFi؛ كما يوفر أدوات الامتثال لهذه الأصول، مما يضمن امتثال جميع المعاملات للمتطلبات التنظيمية من خلال العقود الذكية والتحقق من الهوية على السلسلة (مثل KYC/AML).

الصعوبات والتحديات:

ومع ذلك، فإن نموذج الأعمال المتمثل في تحويل الأوراق المالية القائمة إلى رموز ليس تنافسيًا وجذابًا بما يكفي على المدى الطويل، وخاصة بعد دخول عمالقة المال العالميين إلى السوق. وفي مواجهة المنافسة من شركات إدارة الأصول الكبيرة، من الصعب الحفاظ على نموذج الربح الأولي المتمثل في فرض رسوم الخدمة، وسوف تدخل السوق في حرب أسعار، وسوف يتم ضغط هامش الربح.

من الناحية النظرية، يمكن أن يؤدي تحويل الأوراق المالية القائمة إلى رموز (مثل أسهم تسلا) إلى جني الأموال من خلال فرض رسوم خدمة على المستخدمين (لنفترض 5 نقاط أساس). يتم فرض هذه الرسوم من قبل مزود الخدمة الرمزية مقابل التعامل مع هذه الرموز وإدارتها. ومع ذلك، إذا أصبحت هذه الخدمة شائعة جدًا واكتسبت عددًا كبيرًا من المستخدمين، فقد تدخل شركات إدارة الأصول العالمية الكبيرة (مثل مجموعة بلاكستون، وما إلى ذلك) هذه السوق. تتمتع هذه الشركات الكبيرة برأس مال وموارد أقوى ويمكنها تقديم نفس الخدمة برسوم أقل. ومع دخول المزيد من الشركات إلى السوق، ستنخفض رسوم تقديم الخدمات الرمزية تدريجيًا، مما قد يؤدي في النهاية إلى إشعال حرب أسعار (سباق نحو القاع)، أي أن المنافسين يواصلون خفض الرسوم لجذب المزيد من العملاء. سيؤدي هذا إلى جعل النموذج الذي حقق أرباحًا في البداية من خلال فرض رسوم الخدمة غير مستدام، لأن الرسوم الأعلى سيتم استبدالها برسوم أقل، مما يؤدي في النهاية إلى أرباح ضئيلة أو حتى تختفي.

دمج DeFi وRWA: يعد الجمع بين بروتوكولات DeFi والأصول المميزة أحد الاتجاهات الرئيسية في المستقبل. من خلال دمج بروتوكولات DeFi مع الأصول المميزة، مثل السماح برهن واقتراض رموز الخزانة الأمريكية، ستحقق المزيد من المنتجات المالية القدرة على التجميع والسيولة الفورية دون استرداد، مما سيحفز تأثير دولاب الموازنة في مجال DeFi. وعلى وجه الخصوص، فإن الجمع بين المنتجات المرخصة والاستفادة من المنتجات غير المرخصة من شأنه أن يجلب مجموعة أوسع من سيناريوهات التطبيق ويعزز نمو TVL. ولن يجذب هذا الابتكار العملاء المؤسسيين فحسب، بل سيجذب أيضًا مجموعة أوسع من مستخدمي العملات المشفرة، وخاصة في مجالات الدفع والخدمات المالية، حيث من المتوقع أن تحل الأصول الرمزية محل دور بعض العملات المستقرة المركزية.

الخدمات الناشئة والاحتياجات المهنية: مع تقدم عملية ترميز الأصول، ستظهر شركات خدمات جديدة لتلبية الطلب على المهارات والمعرفة المهنية. على سبيل المثال، خبراء قانونيون في مجال العقود الذكية، وأمناء الأصول الرقمية، ومديرو الشؤون المالية على السلسلة، ومقدمو التقارير والمراقبة المالية للبلوك تشين وسوف تصبح هذه الشركات لاعباً رئيسياً في دفع السوق إلى مزيد من النضج. وفي الوقت نفسه، فإن تحسين الامتثال المؤسسي والأطر التنظيمية من شأنه أن يجلب قدراً أعظم من القدرة على الوصول إلى السوق والثقة لهؤلاء مقدمي الخدمات. ومن الممكن القول إن عدم الكشف عن الهوية قد يصبح أصلاً نادراً على نحو متزايد في المستقبل مع استمرار زيادة المشاركة المؤسسية ومتطلبات الشفافية التنظيمية.

المعاملات عبر الحدود والأسواق العالمية: ستعمل قدرات المعاملات عبر الحدود لتقنية blockchain على تعزيز دخول الأصول الرمزية إلى السوق الدولية وتبسيط عملية تداول الأصول الدولية التقليدية. وهذا مهم بشكل خاص للأسواق الناشئة، مما يمكنها من جذب رأس المال العالمي ودفع النمو الاقتصادي. في المستقبل، يمكن لمشاريع RWA المساعدة في تحقيق التوافق السلس بين منصات blockchain المختلفة، وخاصة تلك التي إن توفير مجموعة واسعة من اختيار الأصول وتحسين السيولة، سيكون له ميزة تنافسية واضحة.

التقدم التكنولوجي وتحسين العمليات يعتمد نجاح ترميز RWA بشكل كبير على التكنولوجيا الفعالة والآمنة. مع تقدم تقنية blockchain، وخاصة من حيث قابلية التوسع والأمان والبروتوكولات الموحدة، ستصبح ترميز RWA أكثر كفاءة. سيؤدي تطوير بروتوكولات جديدة إلى تبسيط عملية الترميز، وتعزيز التشغيل البيني بين المنصات، وتزويد المستخدمين بتجربة أكثر سهولة في الاستخدام. ستستمر هذه التطورات التكنولوجية في دفع نمو تبني RWA في مختلف الصناعات، مما يؤدي في النهاية إلى إعادة تشكيل مشهد الصناعة المالية العالمية.

https://www.steakhouse.financial/projects/tokenized-tbills-2023

https://areteresearch.substack.com/p/the-real-world-asset-thesis-the-next

https://www.galaxy.com/insights/research/overview-of-on-chain-rwas/

https://docs.openeden.com/treasury-bills-vault/introduction

https://www.ustreasuryyieldcurve.com/

https://dune.com/lindyhan/ondo-usdy-ousg

https://reports.tiger-research.com/p/how-mantra-is-leading-the-rwa-market-eng

https://transak.com/blog/transak-state-of-rwa-tokenization-report-2024

https://www.rwa.xyz/blog/tokenized-treasuries-report

هذه المقالة للإشارة فقط. هذه المقالة تمثل فقط آراء المؤلفين ولا تمثل موقف OKX. هذه المقالة ليست مخصصة لتقديم (أ) نصيحة استثمارية أو توصيات استثمارية؛ (ب) عرض أو دعوة لشراء أو بيع أو الاحتفاظ بالأصول الرقمية؛ (ج) نصيحة مالية أو محاسبية أو قانونية أو ضريبية. لا نضمن دقة أو اكتمال أو فائدة هذه المعلومات. إن الاحتفاظ بالأصول الرقمية (بما في ذلك العملات المستقرة وNFTs) ينطوي على مخاطر عالية وقد يتقلب بشكل كبير. يجب أن تفكر بعناية فيما إذا كان تداول الأصول الرقمية أو الاحتفاظ بها مناسبًا لك بناءً على وضعك المالي. يرجى استشارة المتخصصين القانونيين/الضريبيين/الاستثماريين بشأن وضعك المحدد. يرجى تحمل المسؤولية عن فهم القوانين واللوائح المحلية المعمول بها والامتثال لها.

تم الحصول على هذه المقالة من الإنترنت: OKX Ventures: شرح مفصل للأسواق الستة الأساسية للأصول في مسار RWA

ذات صلة: جنة العملات المشفرة|من محفظة OKX Web3، ادخل إلى عالم المئات من السلاسل

طفرة السلسلة العامة باعتبارها شكلاً تطوريًا مهمًا لتكنولوجيا blockchain، تفتح السلسلة العامة جنة رائعة في عالم التشفير بسيناريوهات تطبيقها المتنوعة وميزاتها التقنية الفريدة. فيها، يشبه البيتكوين عملاقًا برونزيًا يحرس الجنة، ويرمز إلى مكانة الذهب الرقمي وروح الحرية والعدالة. يشبه الإيثريوم قلعة سحرية، تحمل معجزة العقود الذكية، مما يسمح لعدد لا يحصى من المشاريع المبتكرة بالتدحرج والقفز في شوارعها الصاخبة. سلاسل عامة أخرى مثل Solana و Polygon و Ton تشبه المباني المميزة الفريدة، كل منها يعرض تقنيات وتطبيقات فريدة. في هذه الجنة الغريبة، يجتمع العديد من الفنانين ورجال الأعمال والحرفيين والمبدعين، إلخ، هنا لإنشاء حضارة رائعة معًا. هناك مقايضة حتمية بين قابلية التوسع والأمان واللامركزية في ...