تعليق أسبوعي من Cycle Capital على السوق (7.29): البيانات الاقتصادية متفائلة، وأرباح الربع الثاني مشجعة، و

نظرة عامة على السوق

-

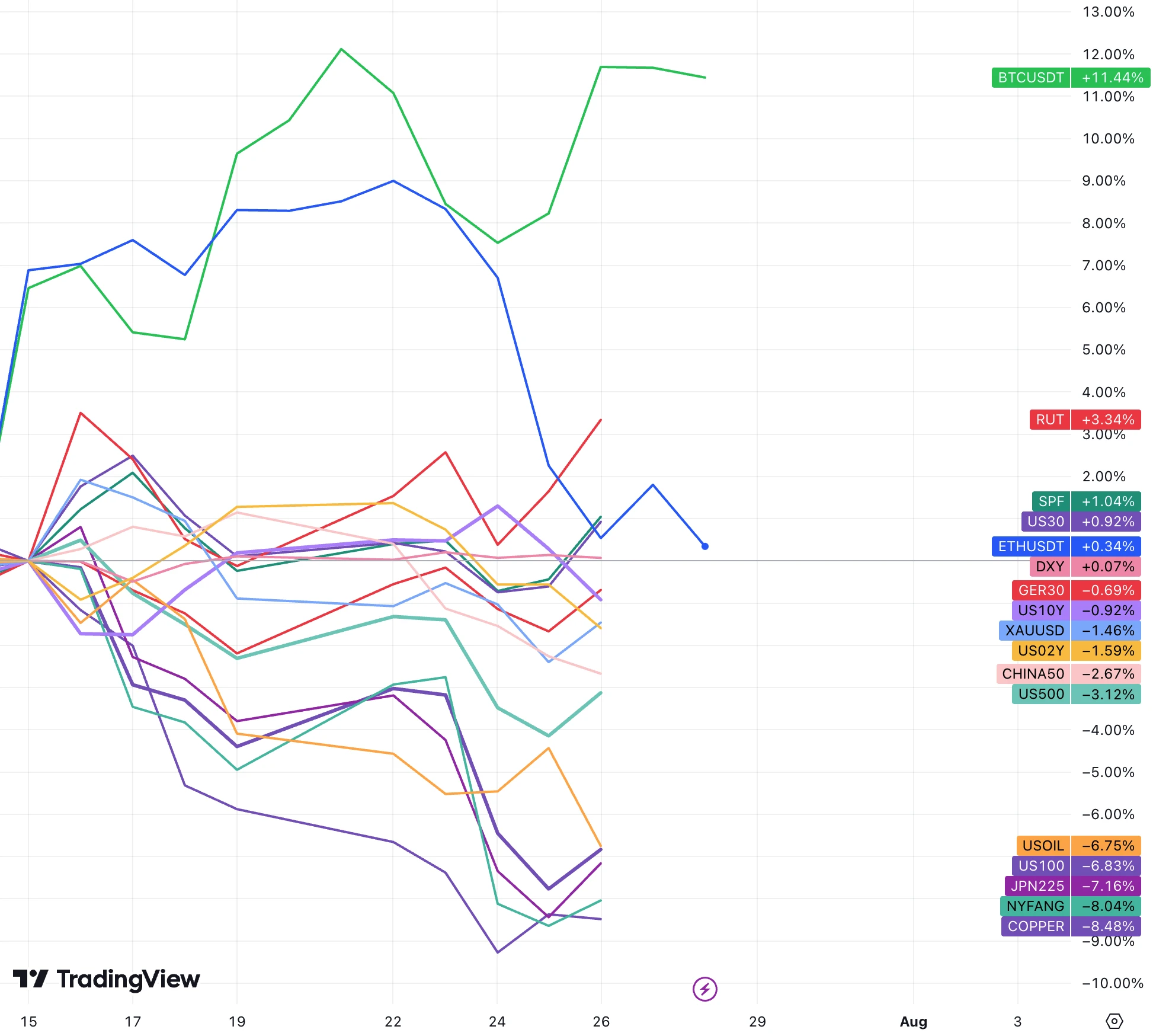

خلال الأسبوعين الماضيين، حققت الأصول الرقمية (خاصة البيتكوين) أداءً جيدًا. فقد تخلت ثاني أكبر عملة رقمية، إيثريوم، عن مكاسبها السابقة بعد إطلاق الصندوق، وهو ما يشبه الاتجاه الذي حدث بعد إطلاق الصندوق.

-

كما ذكرنا في الاجتماع قبل أسبوعين، أظهر السوق تحولًا واضحًا في الأسلوب: من الكبير إلى الصغير، ومن الدوري إلى الدفاعي. في سوق الأسهم الأمريكية، صمدت الأسهم ذات القيمة السوقية الصغيرة في وجه ضغوط السوق الكبيرة، وارتفع مؤشر RUT بمقدار 3.3% ضد الاتجاه، وأداء الأسهم ذات القيمة السوقية الكبيرة التقليدية ثابت، وارتفع مؤشر داو جونز 30 بمقدار 1%، وارتفع مؤشر الأسهم المالية SPF بمقدار 1%، كما كانت صناعات المرافق والرعاية الصحية قوية نسبيًا (لا يزال جولدمان ساكس متفائلًا بشأن القطاع المالي، مع إمكانات صعودية أكبر من الهبوط). كان أداء أسهم التكنولوجيا هو الأسوأ، حيث انخفض مؤشر NYFANG+ (أكبر عشر أسهم في مجال التكنولوجيا) بمقدار 8%، وانخفض مؤشر ناسداك 100 بمقدار 6.8%، وانخفض مؤشر SPX، الذي يحتوي على محتوى تكنولوجي أقل قليلاً، بمقدار 3%.

-

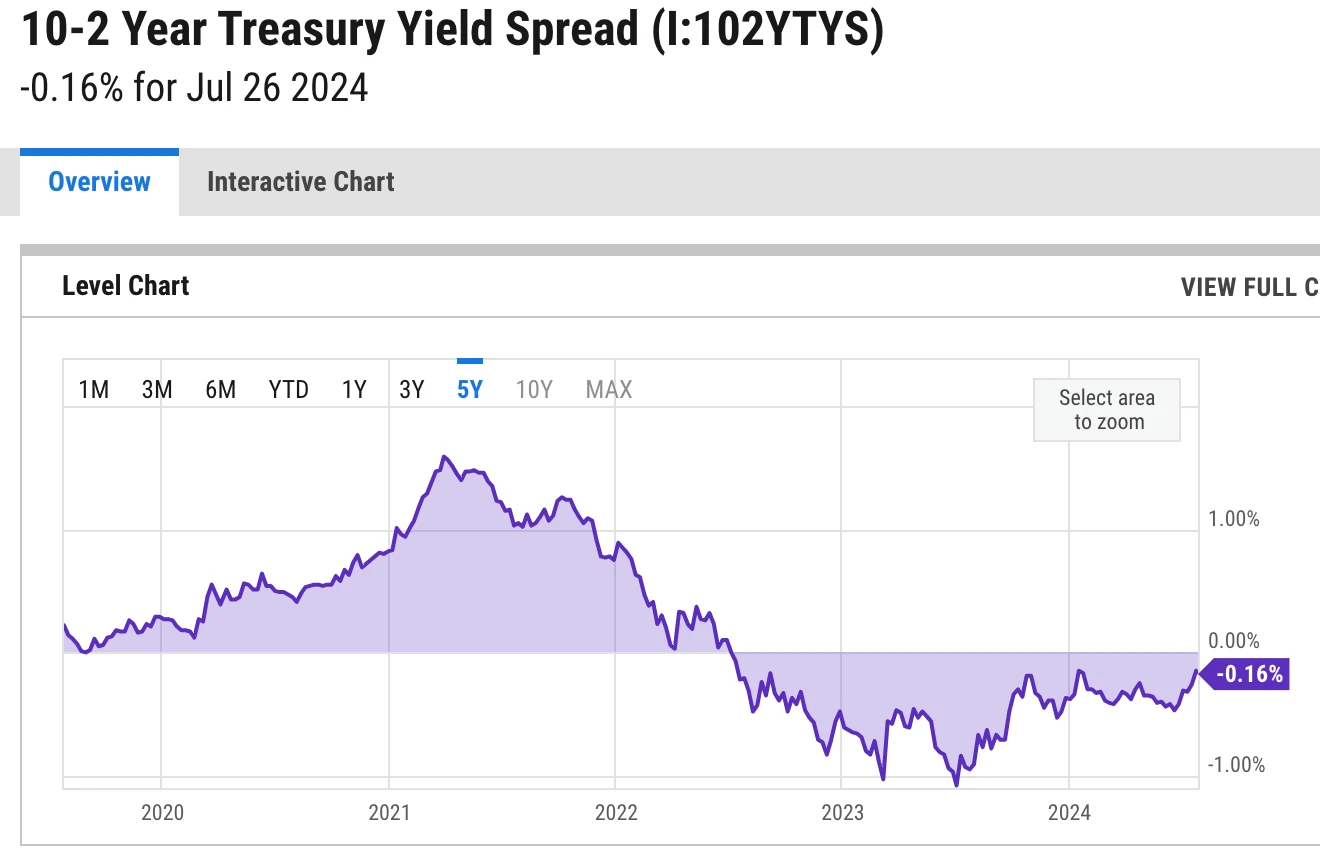

يعكس انخفاض عوائد سندات الخزانة مخاوف السوق بشأن التوقعات الاقتصادية والتوقعات المتزايدة بخفض أسعار الفائدة. حيث انخفض عائد سندات الخزانة الأميركية لأجل 10 سنوات بالفعل إلى أقل من 4.2%، في حين بلغ عائد سندات الخزانة الأميركية لأجل 2 سنة 4.385%. وبلغ الفارق بين العائدين أدنى مستوى له في عامين الأسبوع الماضي.

-

وانخفضت أسعار السلع الأساسية التي تمثل أيضًا القطاع الدوري (مثل النفط الخام والنحاس) بشكل حاد.

-

كان مؤشر الدولار مستقرا في معظمه، لكن صفقات البيع على المكشوف بالين (أكثر عمليات التداول شيوعا في سوق العملات الأجنبية) تراجعت بشكل حاد. وقال ترامب مؤخرا في مقابلة إن قوة الدولار لها تأثير سلبي على القدرة التنافسية للصادرات الأميركية، مشيرا على وجه التحديد إلى ضعف الين واليوان. وقد يصاحب ضعف الدولار صفقات ترامب.

-

من منظور تفضيلات صناديق الأسهم الأمريكية، على الرغم من هبوط أسهم التكنولوجيا الكبيرة، ارتفعت أسهم الشركات ذات القيمة السوقية الصغيرة. السوق ليست عازفة عن المخاطرة تمامًا، كما أن انخفاض العائدات أمر جيد أيضًا لدائرة العملات المشفرة.

على مدى الأسبوعين الماضيين، انعكست فجأة الصفقات الشعبية الراسخة، حيث بدأت الصفقات الأكثر ازدحاما في العالم في التصفية بسبب التغيرات في أسعار الفائدة (زادت توقعات خفض أسعار الفائدة)، والتوقعات الاقتصادية (تؤكد أسعار السلع الأساسية التوقعات الضعيفة للطلب الاقتصادي العالمي) والعوامل السياسية (فوز ترامب).

وقد أدت بيانات مؤشر أسعار المستهلك الضعيفة في الحادي عشر من يوليو/تموز وارتفاع احتمالات فوز ترامب إلى تحفيز الاستثمار في أسهم الشركات الصغيرة، حيث أصبحت هذه الأسهم أكثر حساسية لتكاليف الاقتراض المنخفضة ولديها فوائد هامشية أكبر من البيئة السياسية التي وعد بها ترامب، مثل التخفيضات الضريبية وزيادة التعريفات الجمركية. بالإضافة إلى ذلك، قام عدد كبير من المتداولين على المكشوف بتغطية مراكزهم في الاتجاه الأخير، مما أدى إلى ارتفاع حاد في سوق الشركات الصغيرة.

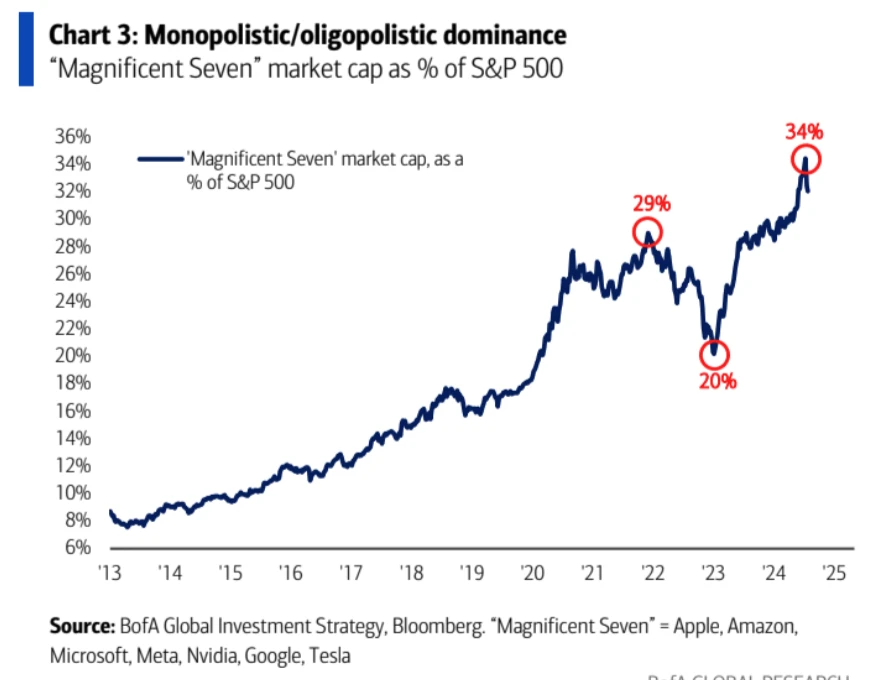

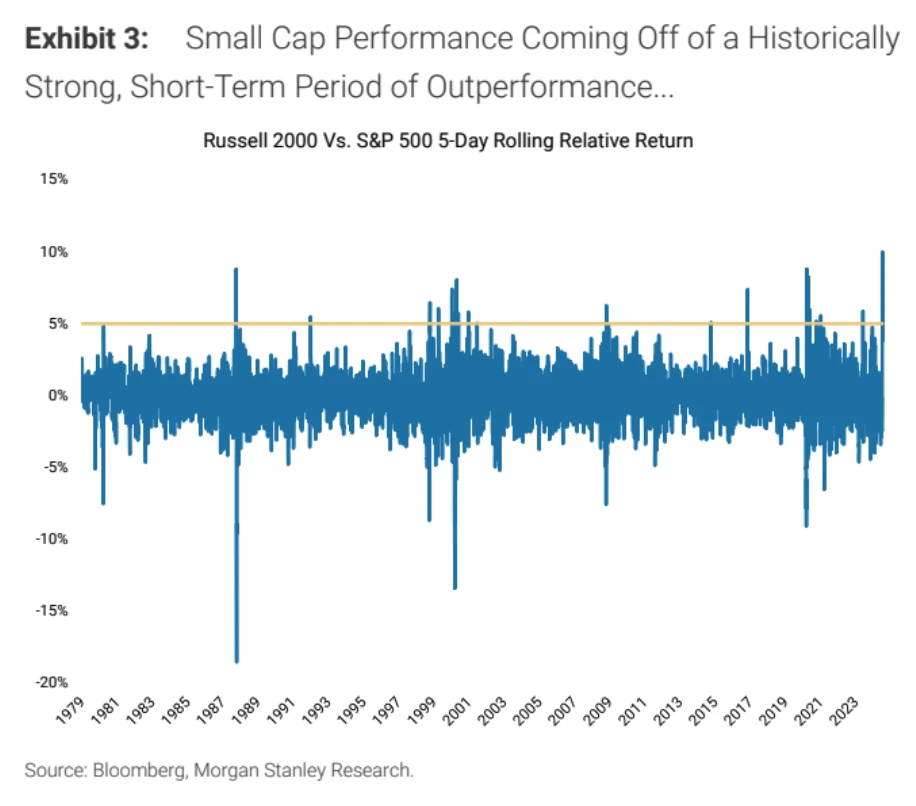

الشكل: في المرة الأخيرة التي تحول فيها السوق، انخفضت حصة شركات التكنولوجيا الكبرى بنحو الثلث

وصلت القوة النسبية للأسهم ذات القيمة السوقية الصغيرة إلى أعلى مستوى لها على الإطلاق، مع الأخذ في الاعتبار أن هذا الدوران قد يفتقر إلى الدعم الدائم من الأساسيات ومستويات الاقتصاد الكلي

لن يستمر دوران الأسهم الكبيرة والصغيرة طويلاً، وقد دفع التغطية القصيرة السوق إلى الإفراط في التوسع:

وبناءً على وتيرة معاملات ترامب في عام 2016، فقد بلغت أسهم الشركات ذات القيمة السوقية الصغيرة ذروتها بعد انتخابات نوفمبر/تشرين الثاني:

وتتوقع الأسواق حاليا أنه حتى لو لم يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة هذا الأسبوع، فإنه سيخفضها بالتأكيد في سبتمبر/أيلول. ووفقا لبيانات EPFR، بلغت تدفقات صناديق الأسهم الأسبوع الماضي $22.2 مليار دولار، وأسهم الأسواق الناشئة +$11.1 مليار دولار (أكبر تدفق منذ فبراير/شباط).

الصين +$8.3 مليار (أكبر تدفق منذ فبراير)، والسندات +$16.1 مليار، والذهب +$1.3 مليار، وتدفقات العملات المشفرة الداخلة بقيمة $1.2 مليار، والتدفقات النقدية الخارجة بقيمة $42.3 مليار (أكبر تدفق خارج في ثلاثة أشهر)، مما يدل على أن المستثمرين بدأوا في التسرع قبل خفض أسعار الفائدة القادم.

تقرير الربع الثاني يتقدم بشكل جيد

أعلنت 41% من شركات SP 500 عن نتائجها الفعلية للربع الثاني، والتي كانت جميعها تقريبًا أفضل من الربع الأول:

-

أعلنت 78% من الشركات عن مفاجآت إيجابية في ربحية السهم، ارتفاعًا من 76% في الربع الأول

-

أعلنت 60% من الشركات عن مفاجآت إيجابية في الإيرادات، بانخفاض عن 62% في الربع الأول

-

بلغ نمو أرباح الربع الثاني 9.8%، وهو أعلى معدل نمو منذ الربع الرابع من عام 2021 (31.4%)، مقابل +6.5% في الربع الأول

-

ارتفعت إيرادات الربع الثاني بمقدار 5% مقابل الربع الأول بمقدار 4.2%

-

هامش الربح 12.1% مقابل 11.8%

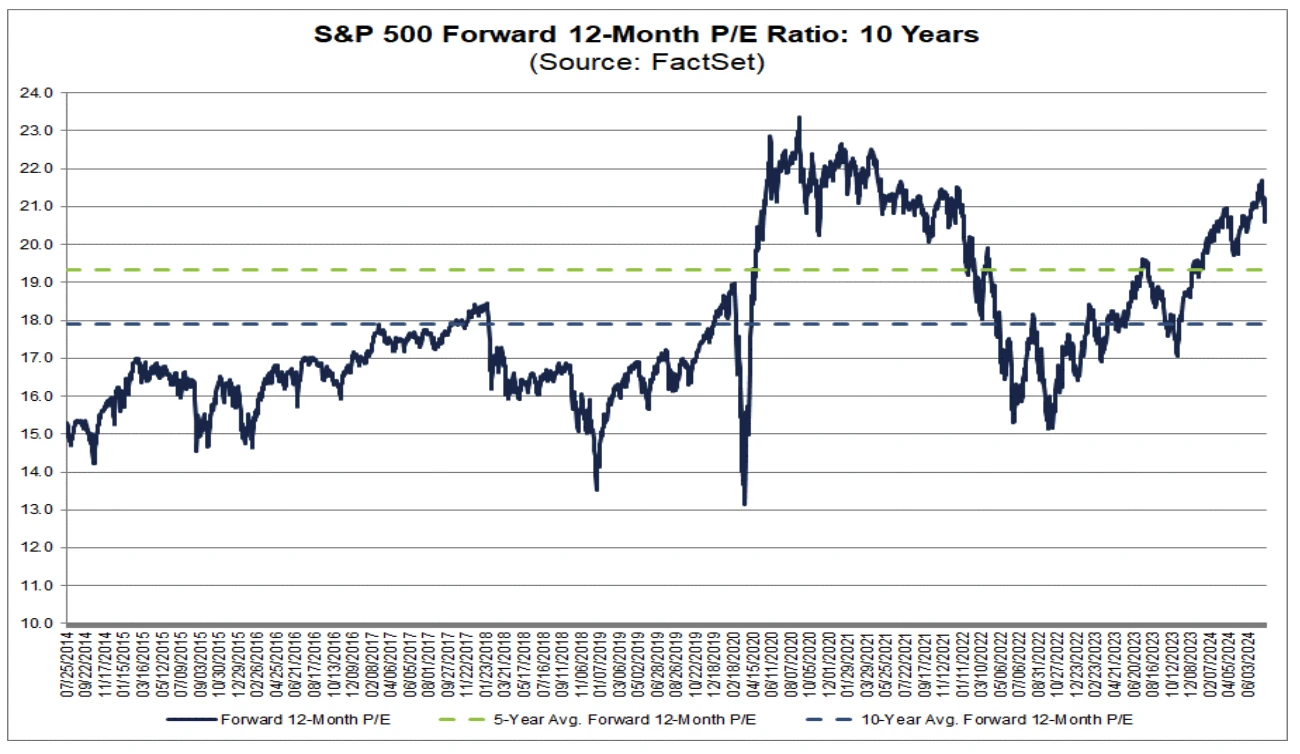

بعد التصحيح الأخير، انخفضت نسبة السعر إلى العائد على مدى 12 شهرًا لمؤشر ستاندرد آند بورز 500 إلى 20.6، لكنها لا تزال أعلى من متوسطها على مدى خمس سنوات عند 19.3 ومتوسطها على مدى عشر سنوات عند 17.9:

وبما أن معظم شركات التكنولوجيا العملاقة لم تعلن بعد عن أرباحها، فإن السوق غير متأكدة من البيانات المتفائلة حتى الآن. وتشمل الشركات السبع الكبرى التي ستصدر أرباحها الأسبوع المقبل مايكروسوفت (MSFT) (الثلاثاء)، وميتا (META) (الأربعاء)، وآبل (AAPL) وأمازون (AMZN) (الخميس). ومن المتوقع أن تصدر إنفيديا (NVDA) تقرير أرباحها في 28 أغسطس. ومن المتوقع أن يتحدد هذا الأسبوع ما إذا كانت ستظل متفائلة أم متشائمة.

البيانات الاقتصادية متفائلة

بشكل عام، نستمر في رؤية بيئة مواتية لمستثمري الأسهم والعملات المشفرة. النمو الاقتصادي يتباطأ لكنه يظهر اتجاهًا إيجابيًا، كما تراجع التضخم، مما يدعم بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة في النصف الثاني من هذا العام.

-

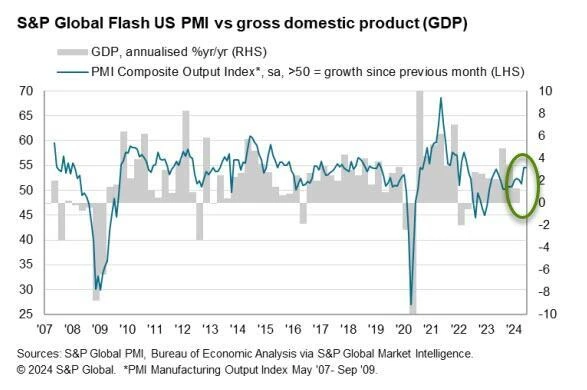

أظهرت البيانات الصادرة عن شركة SP Global أنه على الرغم من انكماش مؤشر مديري المشتريات التصنيعي الأمريكي التابع لشركة Markit في يوليو، حيث وصل إلى أدنى مستوى في سبعة أشهر، إلا أن مؤشر مديري المشتريات في قطاع الخدمات بلغ أعلى مستوى في 28 شهرًا، مما تسبب في ارتفاع مؤشر مديري المشتريات المركب إلى 55، وهو أعلى مستوى في أكثر من عامين. وعلاوة على ذلك، أشار التقرير إلى أن جزءًا من الانخفاض في الناتج الصناعي كان مرتبطًا بنقص الموظفين، لذا فقد يكون مؤقتًا.

-

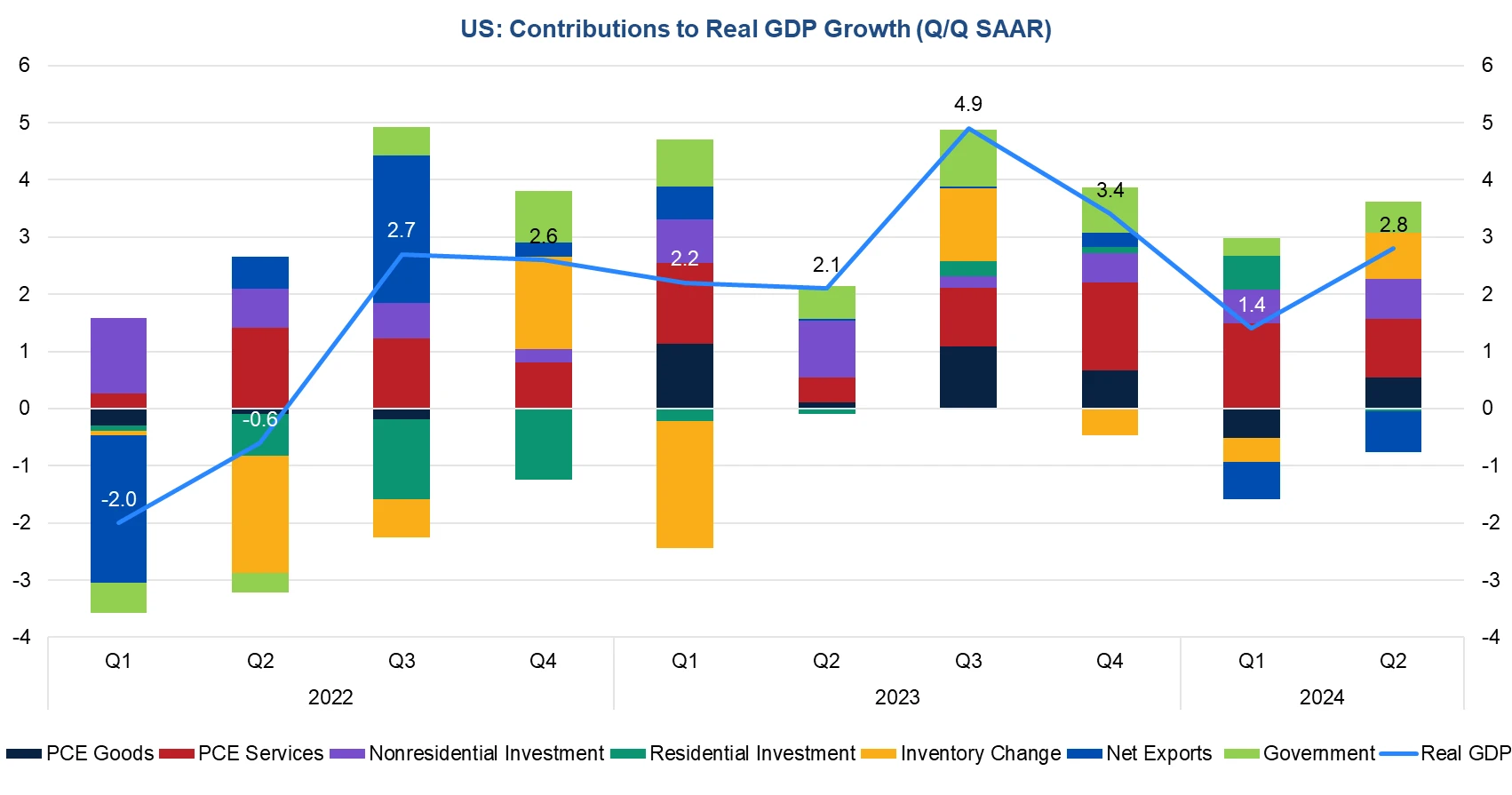

نما الناتج المحلي الإجمالي الأمريكي للربع الثاني من عام 2024 الصادر يوم الخميس بمقدار 2.8% على أساس سنوي، وهو أعلى بمقدار 2.0% من المتوقع وانتعاش كبير من 1.4% في الربع الأول. أظهرت بيانات البنود الفرعية أن الزيادة في الناتج المحلي الإجمالي هذه المرة كانت واسعة النطاق نسبيًا، مع مساهمات كبيرة من الاستهلاك والاستثمار وتجديد المخزون والحكومة، وتباطؤ في استهلاك الخدمات، مما يشير إلى أن زخم التعافي الأمريكي في الربع الثاني كان قويًا وصحيًا. بعد إصدار الناتج المحلي الإجمالي، انتعشت أسعار الفائدة على الدولار الأمريكي والسندات الأمريكية، وانتعشت الأسهم الأمريكية بعد انخفاض قصير. تتوقع السوق حاليًا أن يصل معدل النمو الاقتصادي الأمريكي إلى 2.3% في عام 2024، مع كون الربع الثاني هو أعلى نقطة في العام، وتباطؤ الطلب المحلي الاقتصادي في الربعين الثالث والرابع.

-

ومع نمو الاقتصاد، خفت الضغوط التضخمية. وانخفض معدل النمو السنوي لمؤشر أسعار نفقات الاستهلاك الشخصي في الولايات المتحدة في يونيو/حزيران من 2.6% في الشهر السابق إلى 2.5%، وهو أدنى مستوى في خمسة أشهر، وأعلى من المتوقع عند 2.4%؛ وكان معدل النمو السنوي لمؤشر أسعار نفقات الاستهلاك الشخصي الأساسي 2.6%، وهو نفس القيمة السابقة، وهو أدنى مستوى منذ مارس/آذار 2021.

-

كما أظهر الإنفاق الاستهلاكي درجة معينة من التعافي. فقد ارتفع الاستهلاك الشخصي في الربع الثاني بمقدار 2.31 تريليون يوان صيني على أساس شهري، وهو ما يتماشى مع التوقعات وأعلى قليلاً من 1.51 تريليون يوان صيني في الربع الأول. وانعكس نمو الإنفاق الاستهلاكي بشكل رئيسي في استهلاك السلع الاستهلاكية المعمرة والخدمات، في حين انخفضت السلع الاستهلاكية غير المعمرة بشكل طفيف.

شركات شهيرة

أعلنت شركة تسلا عن أرباح الربع الثاني أقل من المتوقع يوم الثلاثاء، مع انخفاض مبيعات السيارات الكهربائية للربع الثاني على التوالي وانخفاض هوامش الربح إلى أدنى مستوى لها في أكثر من خمس سنوات، مما يعكس تأثير تخفيضات الأسعار لتعزيز الطلب وزيادة الاستثمار في برامج الذكاء الاصطناعي. كان الربع الثاني فترة مضطربة بالنسبة لشركة تسلا، حيث أرجأ ماسك تطوير طراز سيارة جديد أكثر بأسعار معقولة وركز على بناء سيارات أجرة ذاتية القيادة، وتم تأجيل مؤتمر الإطلاق من أغسطس إلى أكتوبر.

ارتفعت الإيرادات الإجمالية للربع الثاني بمقدار 21.9 تريليون دولار على أساس سنوي إلى 24.93 مليار دولار في 10 سنوات؛ وانخفض صافي الربح بمقدار 45.9 تريليون دولار إلى 1.48 مليار دولار في 10 سنوات، مع أرباح معدلة للسهم بلغت 52 سنتًا، وهو أقل من توقعات وول ستريت البالغة 62 سنتًا وأقل بكثير من 91 سنتًا في نفس الفترة من العام الماضي. ونتيجة لذلك، انخفض سعر السهم بمقدار 101.9 تريليون دولار الأسبوع الماضي:

بالإضافة إلى ذلك، أظهر تقرير الربع الثاني لشركة تسلا أن لديها 9720 بيتكوين، بتكلفة استحواذ تبلغ حوالي 110.337 مليون دولار أمريكي. حاليًا، هناك 110.640 مليون دولار أمريكي من عملات البيتكوين التي لم يتم بيعها.

تجاوزت إيرادات الربع الثاني وأرباح السهم لشركة Alphabet التوقعات، كما جاءت إيرادات إعلانات YouTube أقل من التوقعات، لكن أعمال الحوسبة السحابية وأعمال الإعلانات الأساسية نمت على أساس سنوي، مما أظهر اتجاه تحسن ثابت كمصدر رئيسي للإيرادات. يشعر السوق بالقلق بشأن دور تقنية الذكاء الاصطناعي في دفع أعمال الشركة وتأثير تكاليف الاستثمار في الذكاء الاصطناعي على هوامش الربح.

انخفض سعر سهم جوجل بمقدار 7.5% الأسبوع الماضي، ربما لأنها لم تر بعد آفاق عائد استثمارها الضخم في الذكاء الاصطناعي، وأطلقت OpenAI محرك البحث عن المنتجات المتنافس GPT. وعلى الرغم من أدائها المالي الجيد وتوقعات توزيعات الأرباح وعمليات إعادة الشراء بعشرات المليارات من الدولارات، إلا أن سعر سهم جوجل انخفض بمقدار 7.5% الأسبوع الماضي. ومع ذلك، فإن نسبة السعر إلى العائد المستقبلية لشركة جوجل في عام 2025 تبلغ 21 مرة، وهو ما لا يزال جذابًا بين أسهم التكنولوجيا الكبيرة. لا يزال تصنيف وول ستريت الإجماعي لشركة ألفابت هو "شراء قوي"، حيث أوصى 33 محللًا بـ "الشراء"، و6 صنفوا "الاحتفاظ"، ولا أحد أوصى بـ "البيع". ارتفع متوسط سعر الهدف إلى $202.88، مما يشير إلى زيادة محتملة قدرها 11%.

أصدرت شركة LVMH بيانات مالية للنصف الأول من هذا العام، أظهرت أن الدخل التشغيلي في الربع الثاني من عام 2024 بلغ 20.98 مليار يورو، بانخفاض سنوي بنحو 1.11 تريليون يورو. وتوقع المحللون زيادة سنوية قدرها 0.91 تريليون يورو إلى 21.41 مليار يورو. وعلى المستوى الإقليمي، في الربع الثاني، زادت مبيعات LVMH العضوية في الأسواق الرئيسية الثلاثة في الولايات المتحدة واليابان وأوروبا بمقدار 21 تريليون يورو و571 تريليون يورو و41 تريليون يورو على التوالي، لكن المبيعات في آسيا خارج اليابان، بما في ذلك الصين، انخفضت بمقدار 141 تريليون يورو.

انخفضت أسهم LVMH بمقدار 4.3% الأسبوع الماضي، لتواصل انخفاضها منذ مارس:

الحزب الديمقراطي الأمريكي يغير قيادته في اللحظة الأخيرة

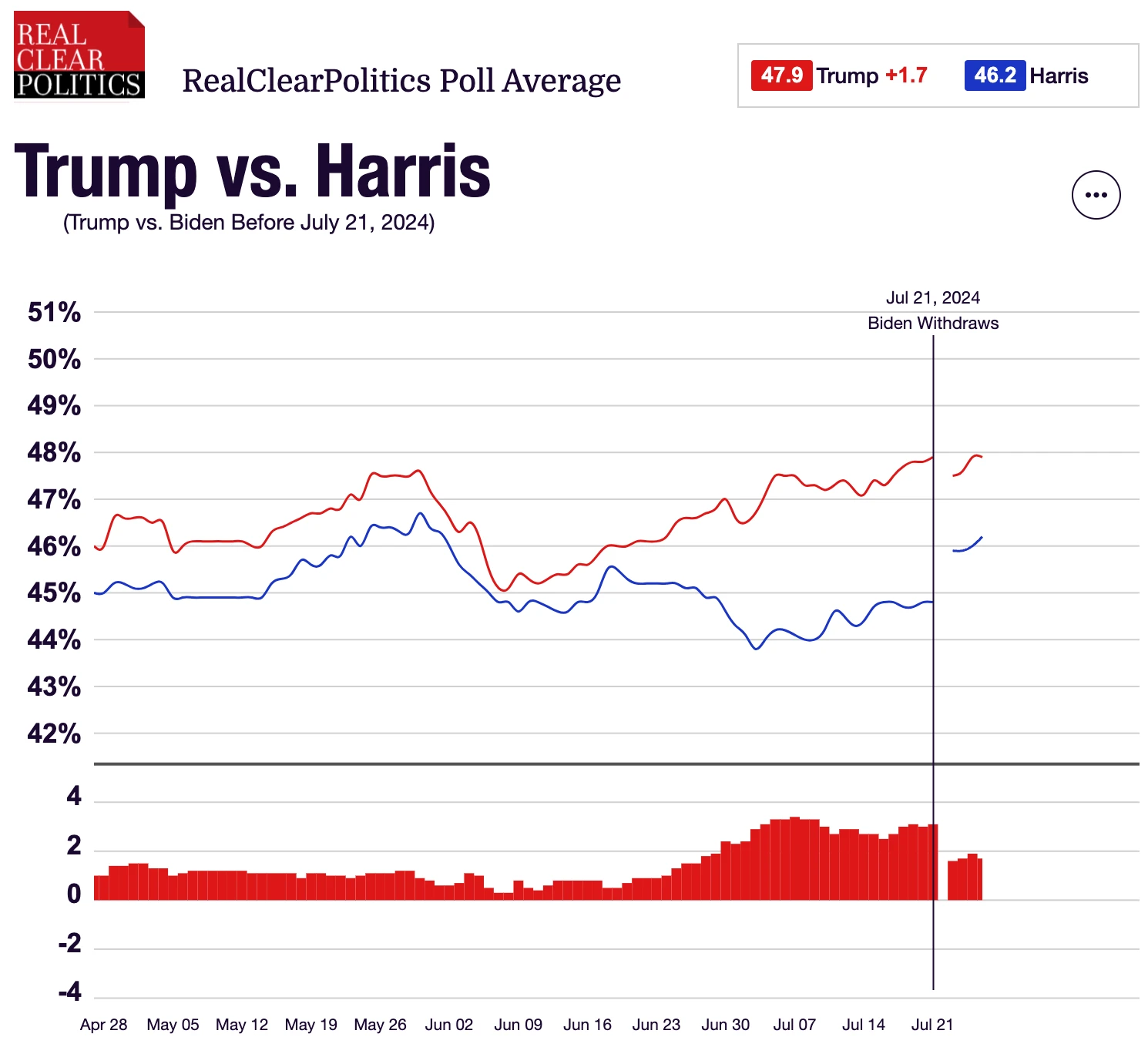

من 27 يونيو/حزيران، عندما أظهر بايدن أداءً ضعيفًا في المناظرة، مما أدى إلى تراجعه في استطلاعات الرأي، إلى الدعوات داخل الحزب الديمقراطي لاستبدال المرشح، إلى محاولة اغتيال ترامب، إلى انسحاب بايدن رسميًا من السباق الأسبوع الماضي، حدثت العديد من الأحداث الكبرى في الوضع السياسي.

وكما توقعنا في الفيديو الذي نشرناه يوم الاثنين، بعد أن تحول الحزب الديمقراطي إلى مرشح أصغر سنا، ارتفعت نسبة دعمه بشكل حاد وتجاوز بايدن. وتُظهِر استطلاعات الرأي الشاملة أن هاريس متأخرة حاليًا عن ترامب بنحو 1 إلى 2 نقطة مئوية فقط، مما يجعل نتائج الانتخابات غير متوقعة ويجلب عدم اليقين إلى آفاق السياسة الاقتصادية:

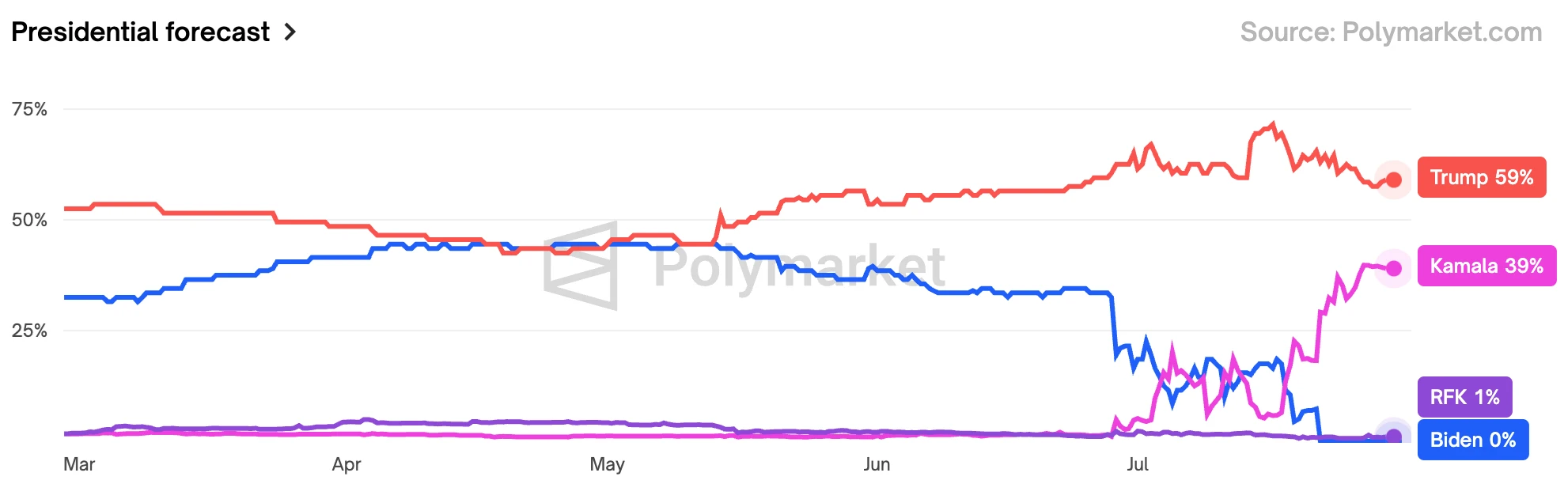

وتظهر أسواق التوقعات أن فرص ترامب في الفوز قد انخفضت من نحو 75% إلى 60%، كما انخفض احتمال الفوز الجمهوري الكامل من أكثر من 50% إلى 35%.

لا يوجد نقاش حول ديمقراطي آخر ينافس هاريس على الترشيح. تُظهر استطلاعات رويترز أن أغلبية طفيفة من الأميركيين (52%) يعتقدون أنها يجب أن تكون المرشحة الديمقراطية، في حين أن الرقم للديمقراطيين هو 86%. يقول حوالي 80% من الناخبين الديمقراطيين إن لديهم انطباعًا إيجابيًا عن بايدن، بينما لدى 91% أيضًا انطباعًا إيجابيًا عن هاريس. يبدو أن الحزب الديمقراطي سيتحد على الأرجح حول هاريس، ومن غير المرجح حدوث انقسام. الحدثان الرئيسيان التاليان هما اختيار هاريس لرفيق لها في الانتخابات من 19 إلى 22 أغسطس، والمؤتمر الوطني الديمقراطي، والمناظرة الرئاسية التالية، والتي قد تُعقد في منتصف سبتمبر.

يتزايد رد فعل أسواق الأسهم تجاه حالة عدم اليقين بشأن الانتخابات، في المتوسط، من أغسطس/آب إلى سبتمبر/أيلول ويستقر قبل أسبوعين من الانتخابات:

إن الحكم الجمهوري قد يؤدي إلى تكرار التضخم. ففي ثمانينيات القرن العشرين، عندما واجهت الولايات المتحدة معدلات تضخم مرتفعة، عمدت إدارة ريغان إلى خفض الضرائب بشكل كبير، وتقليص الإنفاق الحكومي، وتخفيف القيود التنظيمية، وهو ما أدى في واقع الأمر إلى خفض معدلات التضخم. ولكن هذا يتطلب سياسة نقدية انكماشية قوية + تجارة دولية مفتوحة، ثم تصبح التخفيضات الضريبية لتحفيز الإنتاج والاستثمار والاستهلاك فعّالة.

انعكاس الين

يعتقد المزيد والمزيد من الناس أن نقطة التحول في السياسات النقدية اليابانية والأمريكية آتية قريبًا. ويبدو أن تجارة الين في الولايات المتحدة بدأت في التراجع. فقد انخفض زوج الدولار الأمريكي/الين الياباني من حوالي 162 إلى أدنى مستوى له عند 152. وكانت نقطة التحول هي مؤشر أسعار المستهلك الأضعف من المتوقع في يوم الثلاثاء. يوليو 11. كما انتعشت العملات المشفرة منذ تلك اللحظة (BTC) 57,000-68,000 كما بدأت أسهم التكنولوجيا في الضعف منذ ذلك الحين. ويمكن ملاحظة أن المؤسسات اختارت البدء في بيع الحقائق حول التكنولوجيا الكبيرة، التي حققت بالفعل الكثير من الأرباح.

إذا استمر ارتفاع قيمة الين، فقد يؤدي ذلك إلى تصفية الأصول المتبادلة، بما في ذلك بيع الأصول المقومة بالدولار الأميركي، وهو ما يرتبط ارتباطاً وثيقاً بضعف الأسهم الأميركية.

ولكنني أعتقد شخصياً أن احتمالات استمرار ارتفاع قيمة الين محدودة، ما لم يكن هناك خطر الركود في الولايات المتحدة واستعداد بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة بشكل أكبر. وحتى إذا قرر بنك اليابان رفع أسعار الفائدة وتقليص مشترياته من السندات الحكومية اليابانية الأسبوع المقبل، فقد يؤدي هذا إلى مزيد من الضغوط الهبوطية على زوج الدولار الأميركي/الين الياباني، ولكن التأثير سيكون قصير الأجل. ولأن الفجوة في أسعار الفائدة بين البلدين لا تزال كبيرة بما يكفي، فإنها لا تدعم تدفقات رأس المال على نطاق واسع إلى اليابان في الوقت الراهن. وعلى الرغم من هبوط الدولار الأميركي على المدى الطويل، فإن الأصدقاء الذين يستثمرون في الين يحتاجون إلى التحلي بالصبر الكافي.

فيما يتعلق بالسياسة النقدية لبنك اليابان، فإن المزيد والمزيد من الآراء في السوق تعتقد أن الوقت قد حان لرفع سعر الفائدة القياسي. وذلك لأن الحكومة اليابانية والشخصيات ذات الصلة في الحزب الحاكم أعربوا على التوالي عن دعمهم لبنك اليابان للتحول إلى السياسة النقدية الطبيعية. ومثل بنك الاحتياطي الفيدرالي، ستعقد اليابان اجتماع السياسة النقدية لشهر يوليو في 30 و31 يوليو. وتتوقع السوق أن يتم الإعلان عن خطة تقليص شراء السندات الحكومية في هذا الاجتماع. وإذا لم يحدث شيء غير متوقع، فسوف تتجنب الإعلان عن رفع أسعار الفائدة في نفس الوقت لتجنب ارتباك السوق.

بنك الشعب الصيني يخفض أسعار الفائدة بشكل غير متوقع

خفض بنك الشعب الصيني يوم الخميس سعر الإقراض لمدة عام واحد للبنوك التجارية إلى 2.3% من 2.5%. وكان هذا أكبر خفض لسعر الفائدة منذ خفض مماثل في أبريل 2020، في بداية تفشي فيروس كورونا. فاجأ خفض سعر الفائدة السوق لأن البنك المركزي يراجع عمومًا سعر الإقراض لمدة عام واحد في اليوم الخامس عشر من كل شهر. كما جاء بعد خفض سعر عملية إعادة الشراء العكسي لمدة سبعة أيام في السوق المفتوحة من 1.8% إلى 1.7% يوم الاثنين، بالإضافة إلى خفض بمقدار 10 نقاط أساس في كل من أسعار الفائدة الأساسية للقروض لمدة عام واحد وخمس سنوات. وجاء خفض سعر الفائدة مرتين في الأسبوع في أعقاب اجتماع szqh لمناقشة السياسة الاقتصادية. لم يقدم هذا الاجتماع استراتيجية لإجراء تعديلات واسعة النطاق أو تحفيز قوي للاقتصاد كما اقترح العديد من خبراء الاقتصاد، وكان أداء سوق الأسهم ضعيفًا. (يظل موقف الصين هو استخدام التصنيع المتقدم لتعزيز النمو الاقتصادي، كما يظل التسامح مع فترة التباطؤ الاقتصادي المعتدل قائما)

أظهرت البيانات الصادرة عن المكتب الوطني للإحصاء يوم الاثنين أن معدل النمو الاقتصادي تباطأ إلى 4.71 تريليون يوان في الربع الثاني، وهو ما لم يكن أقل من توقعات السوق فحسب، بل كان أيضًا أسوأ أداء في خمسة أرباع. وعلى الرغم من استمرار الحكومة في تقديم تدابير لتعزيز الاستهلاك واستقرار سوق العقارات، إلا أن معدل نمو إجمالي مبيعات التجزئة للسلع الاستهلاكية في يونيو انخفض إلى أدنى مستوى له في عام ونصف، وسجل سعر المنازل الجديدة أكبر انخفاض في تسع سنوات خلال نفس الفترة، مما يسلط الضوء على ضعف انتعاش جانب الطلب.

إذا لم يتحسن الوضع الاقتصادي (العرض والطلب)، فإن الاستمرار في التيسير قد لا يعود بالنفع المباشر على سوق الأصول الخطرة.

سوق التشفير

كانت الاستجابة لإدراج صندوق ETH المتداول في البورصة في 23 يوليو ثابتة نسبيًا. في الأيام الأربعة الأولى من الإدراج، بلغ إجمالي التدفق الصافي الخارجي لهذه الصناديق التسعة المتداولة في البورصة $163 مليون. وكان هذا يرجع بشكل أساسي إلى التدفق الخارجي الكبير البالغ $1.5 مليار من Grayscales ETHE. ومع ذلك، من ناحية أخرى، تدفقت Grayscales Mini ETH ETF باستمرار $164 مليون. نظرًا لأن التدفق الخارجي قد يكون مدفوعًا بشكل أساسي بالرسوم المرتفعة (2.5% مقابل 0.2%)، فإن الطلب على صناديق التداول الأخرى باستثناء ETHE مستمر، لذلك لا يزال السوق الأساسي لـ ETH متفائلًا نسبيًا. من منظور أداء السوق، بلغت ETH ذروتها بعد الموافقة غير المتوقعة على 19 b-4 في نهاية مايو، ولم تتمكن من اختراق الارتفاع السابق حتى الآن. اختارت السوق البدء في بيع الحقيقة عندما تم تأكيد إدراج الصندوق المتداول في البورصة قبل شهرين. وهذا يختلف عن عملة البيتكوين، التي استمرت في الارتفاع حتى يوم إدراج الصندوق. بالإضافة إلى ذلك، كان تدفق صناديق الاستثمار المتداولة في البورصة التي تعمل على عملة الإيثريوم أكبر بكثير من تدفقات صناديق الاستثمار المتداولة التي تعمل على عملة البيتكوين في المرحلة المبكرة من حيث نسبة القيمة السوقية، لذا يبدو أن الإيثريوم بشكل عام هو نسخة متسارعة من صناديق الاستثمار المتداولة التي تعمل على عملة البيتكوين قبل وبعد إدراجها. فهل ستتبع أيضًا صعود عملة البيتكوين مقدمًا؟ (بعد الصندوق، ارتفعت عملة البيتكوين من أكثر من 40 ألفًا إلى أكثر من 70 ألفًا).

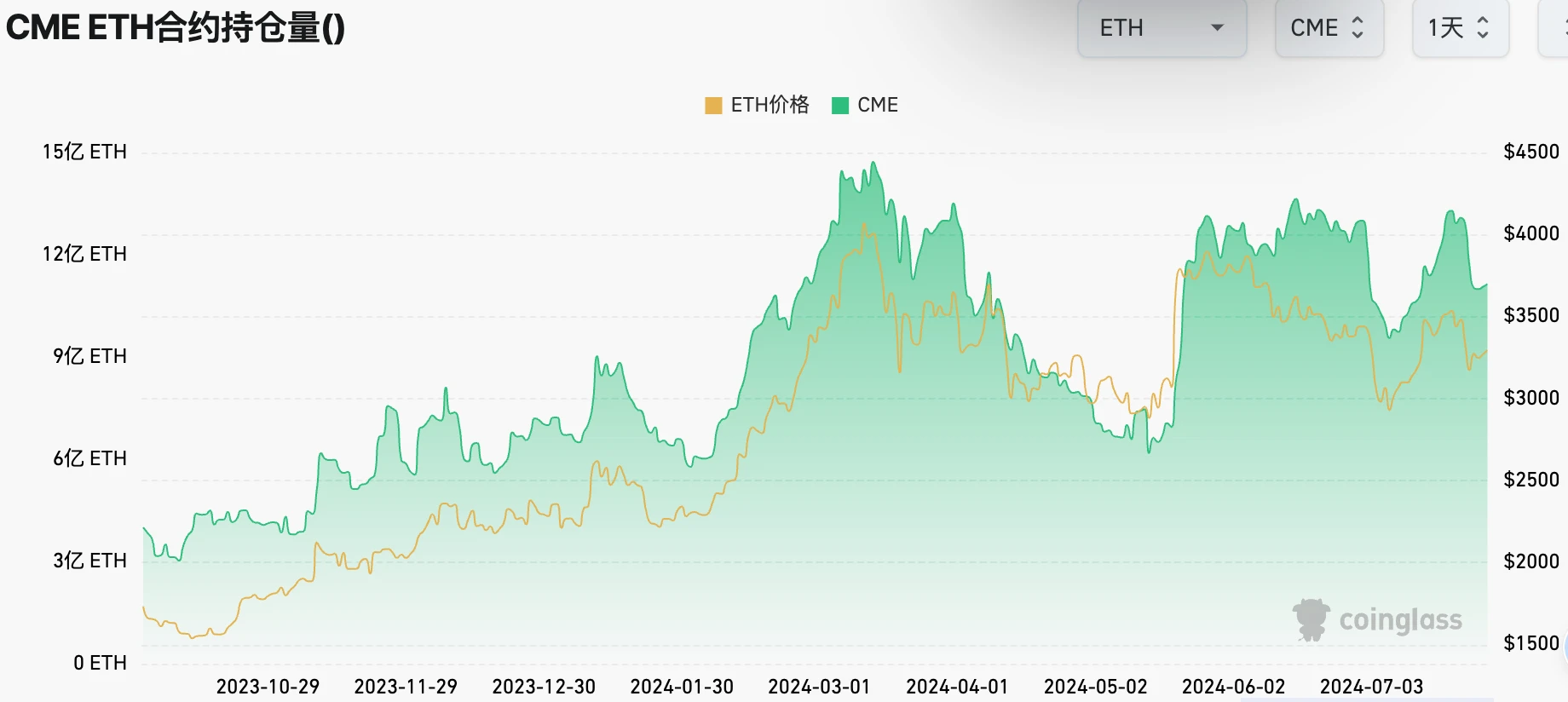

يظل متوسط الاهتمام المفتوح بعقود وول ستريت مرتفعًا، مما يعكس الحماس المستمر للتشفير:

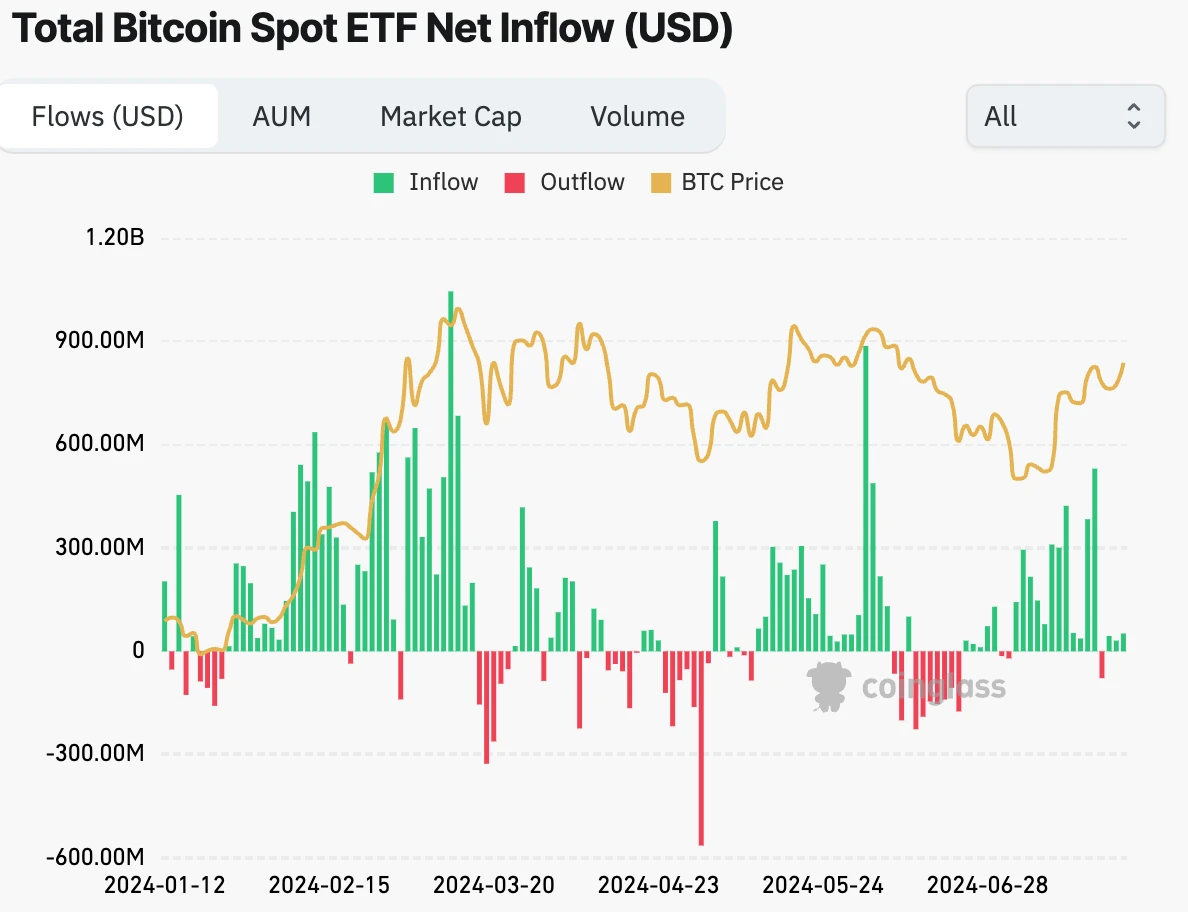

حافظت صناديق الاستثمار المتداولة على التدفقات الصافية الداخلة خلال معظم شهر يوليو، مع ثلاثة أيام فقط من التدفقات الصافية الخارجة، وكان صافي التدفقات الداخلة البالغ $3 مليار دولار هو أفضل أداء شهري منذ شهر مارس:

صفقة ترامب المشفرة؟

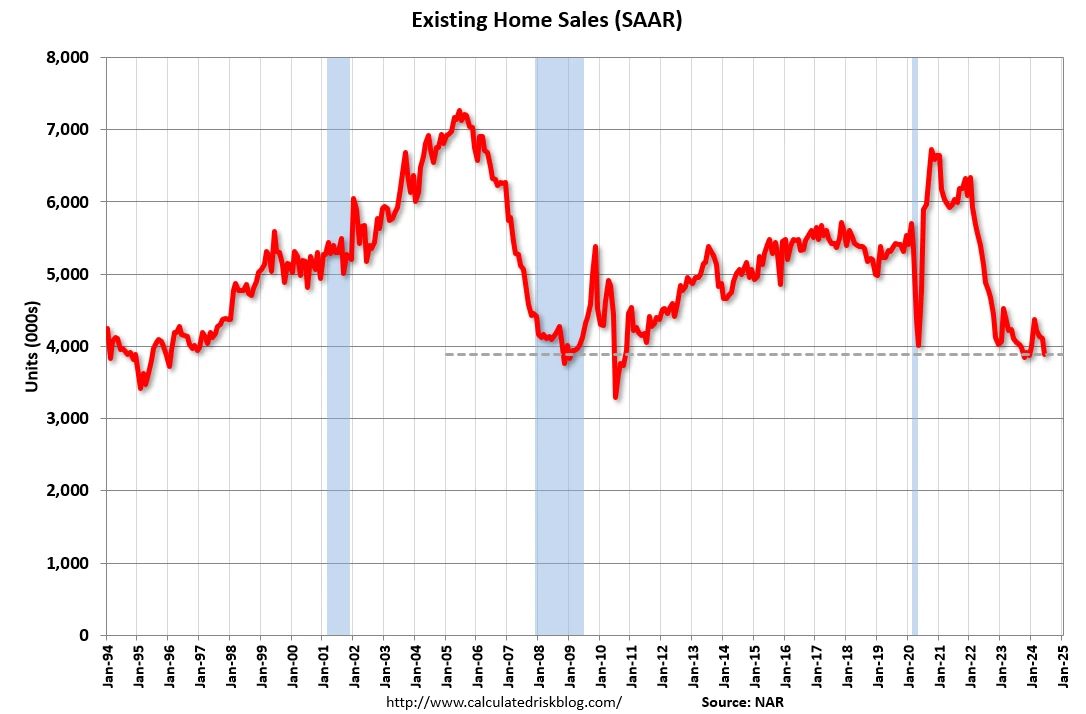

كما هو الحال في الصين والولايات المتحدة، فإن سوق الإسكان بشكل عام ضعيف ولكن المنازل الفاخرة رائجة

ونتيجة لارتفاع أسعار المساكن وارتفاع أسعار الفائدة، وصل إجمالي عدد مبيعات المساكن القائمة في الولايات المتحدة في يونيو/حزيران، والذي صدر يوم الثلاثاء، إلى أدنى معدل سنوي منذ عام 2010، لكن متوسط سعر المساكن سجل رقما قياسيا جديدا.

-

انتعاش سوق العقارات الفاخرة، على النقيض تمامًا من تباطؤ سوق العقارات بشكل عام

-

من المتوقع أن تتضاعف مبيعات المنازل الفاخرة التي يبلغ سعرها 100 مليون دولار هذا العام، مع بيع أكثر من 4000 منزل في الولايات المتحدة بأكثر من 105 ملايين دولار حتى يونيو، بزيادة قدرها 131 مليون دولار على أساس سنوي.

-

الأسباب: أدت أسعار الفائدة المرتفعة وتأثير الثروة في سوق الأوراق المالية، فضلاً عن وفاة الجيل الأكبر سناً من الأثرياء في السنوات الأخيرة، إلى توريث الجيل الأصغر قدراً كبيراً من الثروة من عائلاتهم.

المستثمرون المحترفون فشلوا في تحقيق أرباح كبيرة الأسبوع الماضي

من خلال مراقبة فروق التمويل، يمكننا فهم طلب المستثمرين المحترفين على المشتقات المالية مثل العقود الآجلة والمقايضات والخيارات، وخاصة طلبهم على الرافعة المالية.

25 يونيو: وصلت فروق التمويل إلى ذروتها، مما يشير إلى أن الطلب على الأدوات المالية ذات الرافعة المالية من المستثمرين المحترفين كان مرتفعًا للغاية خلال هذه الفترة.

10 يوليو: انخفضت فروق التمويل إلى أدنى مستوى لها، مما يشير إلى انخفاض الطلب الطويل، وبلغ مؤشر SPX ذروته خلال هذه الفترة.

24 يوليو: وصلت فروق التمويل إلى مستوى مرتفع جديد مرة أخرى، مما يشير إلى ارتفاع متجدد في الطلب الطويل.

ويظهر مستوى انتشار التمويل الحالي أن المستثمرين المحترفين لا يزالون يشاركون بنشاط في السوق حتى في ظل تقييمات الأسهم المرتفعة الحالية، وهو ما يعد إشارة صعودية لسوق الأسهم.

وبالإضافة إلى حقيقة عدم وجود تباطؤ في التدفقات إلى صناديق الاستثمار المتداولة في الأسهم والعملات المشفرة الأسبوع الماضي، يمكننا أن نشعر بأن رغبة الأسواق في الشراء بأسعار منخفضة لا تزال قوية.

توقعات اللجنة الفيدرالية للسوق المفتوحة

بعد بيانات الإنفاق الاستهلاكي الشخصي التي جاءت متوافقة مع التوقعات الأسبوع الماضي، أكدت السوق توقعات بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة في سبتمبر. وتتوقع سوق العقود الآجلة لبورصة شيكاغو التجارية احتمالات 90% لخفض 25 نقطة أساس في سبتمبر. ويتراوح مستوى أسعار الفائدة المتوقع في نهاية العام بين 4.5% و4.75%، أي ما بين 60 إلى 75 نقطة أساس بعيدًا عن المستوى الحالي، مما يعني أنه من المتوقع أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة بمقدار 2.5 مرة، وهو أعلى من مرة واحدة توقعها مسؤولو بنك الاحتياطي الفيدرالي سابقًا.

ومن المتوقع أن تدفع الأخبار الإيجابية الأخيرة بشأن التضخم وارتفاع معدلات البطالة مسؤولي بنك الاحتياطي الفيدرالي إلى تعديل آرائهم. ومن المتوقع ألا تخفض لجنة السوق المفتوحة الفيدرالية أسعار الفائدة، لكنها قد تعدل بيانها، بما في ذلك تخفيف باول المحتمل في المؤتمر الصحفي، ملمحًا إلى خفض أسعار الفائدة في سبتمبر/أيلول وإمكانية خفضها أكثر من مرة هذا العام. وقد دعت بعض الأصوات، بما في ذلك الثالث السابق لقائد بنك الاحتياطي الفيدرالي، بنك الاحتياطي الفيدرالي إلى خفض أسعار الفائدة في يوليو/تموز، مما وضع الأساس لتوقعات بخفض أسعار الفائدة أكثر هذا العام.

تم الحصول على هذه المقالة من الإنترنت: تعليق أسبوعي على السوق من Cycle Capital (7.29): البيانات الاقتصادية متفائلة، وأرباح الربع الثاني مشجعة، والتغيير في الأسلوب مفرط

ذات صلة: انتهى تحقيق لجنة الأوراق المالية والبورصات في ETF 2.0 للتو، لكن المحامين يجادلون

في 18 يونيو، أعلنت لجنة الأوراق المالية والبورصات الأمريكية (SEC) عن انتهاء تحقيقها في Ethereum 2.0 ولن تتخذ إجراءات إنفاذ ضد Consensys. هذا بلا شك انتصار تاريخي لمطوري Ethereum ومقدمي التكنولوجيا ونظام Ethereum البيئي. لقد مر أسبوع منذ المناقشة حول هذه المسألة، وكتب العديد من الأشخاص في المجتمع القانوني آراء قانونية مفصلة حول هذه المسألة. ومع ذلك، هناك آراء مختلفة حول تفسير هذا القرار. يعتقد بعض المحامين أن نهاية هذا التحقيق تعني أن جميع الموضوعات المتعلقة بـ Ethereum كضمان (باستثناء التخزين) لن يتم التحقيق فيها في المستقبل، بينما يعتقد محامون آخرون أن هذه مجرد هدنة مؤقتة ضد Consensys. ستلخص هذه المقالة…