Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

المصدر الأصلي: تدرج الرمادي

الترجمة الأصلية: يانان، BitpushNews

في مجال العملات المشفرة ومنصات العقود الذكية، توجد آلية لتراكم القيمة تسمى تأثير دولاب الموازنة. هذه الآلية تشبه كرة الثلج، حيث تربط بشكل وثيق بين رسوم المعاملات واستخدام الشبكة وقيمة الرموز وأمان الشبكة واللامركزية.

تتبنى منصات العقود الذكية المختلفة استراتيجيات مختلفة فيما يتعلق بإيرادات الرسوم. فبعض المنصات تزيد من إيراداتها من خلال تحديد رسوم معاملات مرتفعة نسبيًا، في حين تجتذب منصات أخرى المزيد من المعاملات من خلال خفض رسوم المعاملات.

تظهر أبحاث Grayscale أن دخل الرسوم يمكن اعتباره العامل الرئيسي الذي يحرك نمو قيمة الرموز في هذا المجال. بالطبع، هناك عوامل أساسية أخرى مهمة تستحق اهتمامنا لأنها ستؤثر على دخل الرسوم بمرور الوقت.

وقد جمعت إيثريوم، باعتبارها رائدة في هذا المجال، دخلًا ضخمًا من رسوم الشبكة بعد سنوات من التشغيل الناجح، ونجحت في اختراق علامة $2 مليار في عام 2023. وفي الوقت نفسه، تشهد منصات العقود الذكية الأخرى مثل Solana أيضًا ارتفاعًا سريعًا، ومن المتوقع أن يصل دخل رسومها إلى حوالي $200 مليون في عام 2024.

يعتقد الكثير من الناس خطأً أن الأصول المشفرة ليس لها قيمة جوهرية ويصعب تقييمها باستخدام طرق الاستثمار التقليدية. لكن وجهة نظر Grayscale هي العكس تمامًا. يشيرون إلى أن منصات العقود الذكية مثل Ethereum وSolana يمكنها في الواقع توليد الدخل من خلال فرض رسوم من خلال الأنشطة الاقتصادية على شبكاتها. يقترح Grayscale أنه إذا أراد المستثمرون تقييم قيمة العملات المشفرة على منصات العقود الذكية، فإن إحدى الطرق الممكنة هي معرفة مقدار دخل الرسوم الذي يمكنهم توليده بمرور الوقت.

توفر منصات العقود الذكية مثل Ethereum وSolana للمطورين بيئة شبكة لبناء مجموعة متنوعة من التطبيقات اللامركزية. تغطي هذه التطبيقات مجموعة واسعة من المجالات، من الألعاب إلى التمويل إلى NFTs. تتمثل الوظيفة الأساسية لسلاسل الكتل الخاصة بالعقود الذكية هذه في قدرتها على معالجة المعاملات المختلفة للتطبيقات التي تحملها بطريقة آمنة ومقاومة للرقابة.

وبسبب هذا، ترتبط قيمة منصة العقود الذكية ارتباطًا وثيقًا بنشاط شبكتها. وتشمل المقاييس المهمة لقياس نشاط الشبكة ما يلي: حجم المعاملات التي تستطيع المنصة التعامل معها، وحجم المستخدمين الذين تستطيع دعمهم (عادة ما يتم قياسه بعدد العناوين النشطة يوميًا)؛ وقيمة الأصول التي تستطيع المنصة حملها، أو ما يسمى بالقيمة الإجمالية المقفولة (TVL)؛ وقدرة المنصة على تحقيق الدخل من مساحة الكتلة، وهو ما ينعكس في دخل رسوم الشبكة (المزيد حول هذا لاحقًا).

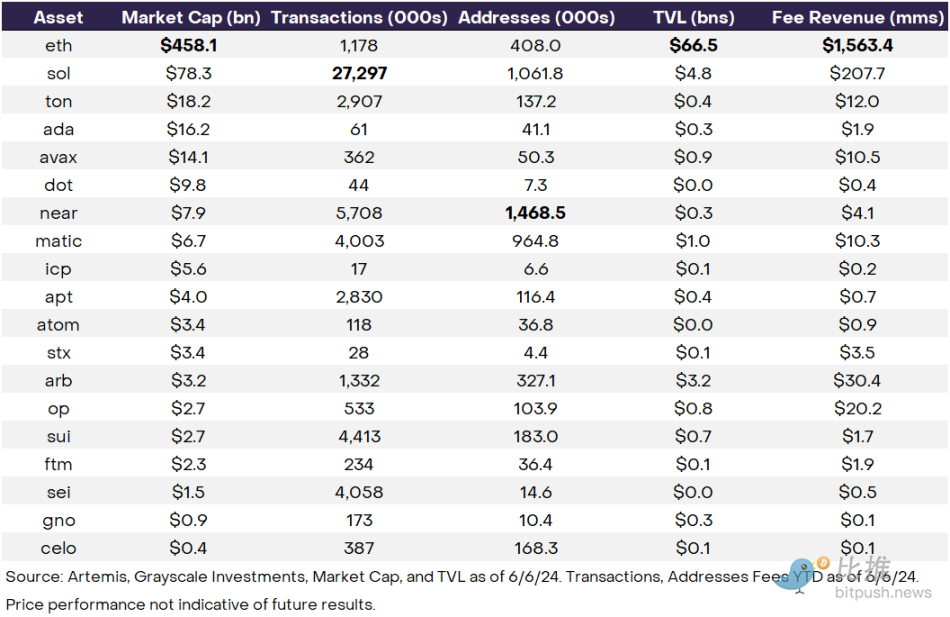

كل مؤشر له معناه الخاص. على سبيل المثال، فإن الميزة الكبيرة التي تتمتع بها Ethereum في القيمة الإجمالية المقفولة (TVL) (حتى $66 مليار، أي أكثر بسبع مرات من أقرب منافس لها) توضح تمامًا ميزة السيولة التي تتمتع بها المنصة في مجال التطبيقات المالية وموقعها الفريد للقيمة (كما هو موضح في الشكل 1). بالإضافة إلى ذلك، أدى احتلال Ethereum الصدارة في عدد تطبيقات النظام البيئي إلى ظهور تأثير شبكي قوي يجذب مطورين جدد وتطبيقات جديدة ومستخدمين جدد. في الوقت نفسه، لا يسلط حجم المعاملات اليومي لشركة Solanas، وهو مؤشر رئيسي، الضوء على مزاياها المتمثلة في الإنتاجية العالية والتكلفة المنخفضة فحسب، بل يُظهر أيضًا أن تقنية blockchain الخاصة بها مناسبة جدًا لسيناريوهات التطبيق واسعة النطاق، مثل DEPIN، بالإضافة إلى المشاريع المتعلقة بسوق التجزئة مثل NFT وعملات meme.

بالإضافة إلى مقارنة ومقارنة هذه المقاييس الأساسية عبر الأصول، يمكن للمستثمرين أيضًا الجمع بين هذه البيانات والقيمة السوقية، أو التقييم الحالي للسوق لأصل معين. على سبيل المثال، كما هو موضح في الشكل 1، على الرغم من أن القيمة الإجمالية المقفولة لشركة Solana ($4.7 مليار دولار) أعلى حاليًا من Arbitrum ($3.2 مليار دولار)، فإن نسبة القيمة السوقية لشركة Arbitrum إلى القيمة الإجمالية المقدرة (1x) أقل بكثير من Solana (16x). توفر هذه المقاييس للمستثمرين وسيلة لاكتساب نظرة ثاقبة على نقاط القوة والضعف النسبية للأصول المختلفة، بينما تساعدهم أيضًا في تحديد فرص الاستثمار ذات القيمة المحتملة.

على الرغم من وجود العديد من الطرق لتقييم أنشطة شبكة المنصة من الناحية النظرية والعملية، فإن دخل رسوم الشبكة أصبح بلا شك مؤشرًا أساسيًا حاسمًا عند تقييم قيمة منصات العقود الذكية (انظر الشكل 2). يمكن فهم هذا المؤشر على أنه إجمالي الرسوم التي يتعين على المستخدمين دفعها للاستمتاع بخدمات الشبكة. قد يكون لدى منصات العقود الذكية مجموعة متنوعة من نماذج الإيرادات، ولكن في التحليل النهائي، تحتاج جميعها إلى خلق قيمة لحاملي الرموز من خلال توليد الرسوم.

وعلى غرار المنافسة بين الكيانات المركزية في الصناعات التقليدية، تتنافس الشبكات اللامركزية أيضًا على دخل الرسوم بطرق مختلفة. على سبيل المثال، تعمل بعض منصات العقود الذكية على زيادة دخل الرسوم من خلال تحديد تكاليف معاملات عالية نسبيًا، في حين تحاول منصات أخرى جذب المزيد من حجم المعاملات من خلال خفض تكاليف المعاملات. ومن المرجح أن تنجح كلتا الاستراتيجيتين. خذ سلاسل كتل افتراضية كمثالين:

مثال السلسلة 1: عدد قليل من المستخدمين والمعاملات، وتكلفة عالية لكل معاملة

5 مستخدمين، 10 معاملات، $10 لكل معاملة: إيرادات رسوم الشبكة = $100

مثال السلسلة 2: عدد كبير من المستخدمين والمعاملات، وتكلفة منخفضة لكل معاملة

100 مستخدم، 100 معاملة، $1 لكل معاملة: إيرادات رسوم الشبكة = $100

تكشف هذه الحالة عن ظاهرة: على الرغم من أن عدد المستخدمين وحجم المعاملات الإجمالي لسلسلة 2 يفوق بكثير عدد المستخدمين وحجم المعاملات الإجمالي لسلسلة 1، فإن دخل رسوم الشبكة الناتج عن السلسلتين قابل للمقارنة. بالطبع، تعد المؤشرات مثل المستخدمين وحجم المعاملات أساسية بالفعل، ولكننا نحتاج أيضًا إلى النظر إليها جنبًا إلى جنب مع تكاليف المعاملات، لأن هذا يحدد بشكل مباشر مستوى دخل الرسوم.

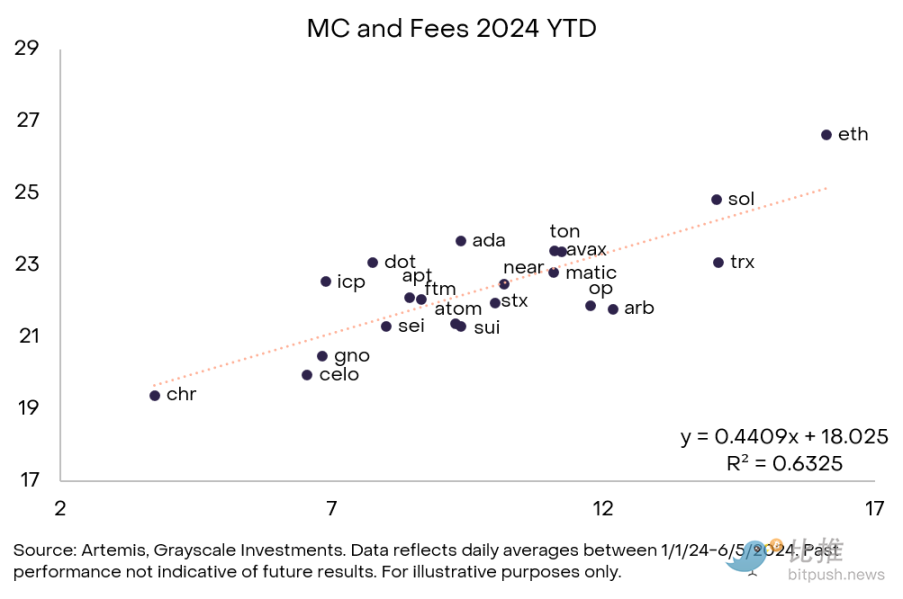

إن أهمية دخل الرسوم واضحة سواء من خلال الخبرة العملية أو المفاهيم النظرية. على سبيل المثال، يوضح الشكل 2 العلاقة بين دخل الرسوم لكل مكون من مكونات منصة العقود الذكية الخاصة بنا في صناعة العملات المشفرة وقيمتها السوقية (على مقياس لوغاريتمي). وعلى الرغم من أن سوق العملات المشفرة لا تزال في طور النضج، إلا أن المستثمرين قادرون بالفعل على تحديد مشاريع مختلفة بناءً على البيانات الأساسية. يُظهر تحليل Grayscales أن العلاقة بين دخل الرسوم والقيمة السوقية مستقرة تمامًا ولها ارتباط أعلى بالقيمة السوقية مقارنة بأساسيات منصة العقود الذكية الأخرى.

يؤكد Grayscale على وجود ارتباط وثيق بين الرسوم ورأس المال السوقي، ويرجع ذلك جزئيًا إلى أن إيرادات رسوم الشبكة تلعب دورًا رئيسيًا في تراكم قيمة الرموز. يعني تراكم القيمة أن البروتوكول ينشئ الرموز بطريقة تربط نشاط الشبكة بالقيمة المستدامة طويلة الأجل للرمز. يمكننا ملاحظة مراحل مختلفة من تراكم القيمة من خلال الأمثلة الثلاثة التالية: Ethereum وSolana وNear.

لا يعد الإيثريوم أول بلوكتشين للعقود الذكية فحسب، بل إنه أيضًا صاحب أعلى قيمة سوقية. ومع ذلك، منذ عام 2022، بدأ يواجه تحديات توسعية شديدة. مع زيادة وتيرة الاستخدام، أصبح ازدحام الشبكة بارزًا بشكل متزايد، مما تسبب في ارتفاع رسوم معاملات المستخدمين بشكل حاد: في 1 مايو 2022، بلغ متوسط رسوم الشبكة لكل معاملة $200.

ومع ذلك، فإن الارتفاع في الاستخدام ومتوسط رسوم المعاملات المرتفعة جلبا أيضًا تراكمًا هائلاً للقيمة إلى Ethereum. في عام 2023 وحده، تجاوز إجمالي إيرادات رسوم شبكة Ethereum 10.2 مليار دولار. في كل مرة يقوم فيها المستخدم بإجراء معاملة، سيتم حرق الرسوم الأساسية، مما يعني أن هذا الجزء من العملة سيختفي من الشبكة بشكل دائم، وبالتالي تقليل العرض الإجمالي. في الوقت نفسه، سيتم استخدام الإكراميات التي يدفعها المستخدمون للمعاملات ذات الأولوية، وسيتم مكافأة هذه الرسوم للمحققين ومسؤولي أمن الشبكة الذين يشاركون في التخزين.

لذلك، في عام 2023، حققت شبكة Ethereum حرق 2 مليون رمز Ethereum (1.7% من العرض) من خلال إيرادات ضخمة، والتي لم تخلق قيمة لحاملي Ethereum فحسب، بل جلبت أيضًا ما يصل إلى $390 مليون دولار أمريكي في المكافآت للمحققين والمشاركين، وبالتالي تحفيزهم على العمل بجدية أكبر لتحسين أمان الشبكة.

لقد دخلت عملة الإيثريوم مرحلة النضج وأثبتت تمامًا قدرتها على توليد تراكم القيمة. على الشبكة الرئيسية لإيثريوم، يكون المستخدمون على استعداد لدفع علاوة مقابل منتج متميز - في هذه الحالة، مساحة كتلة مدعومة بمنصة عقود ذكية تتمتع بأعلى مستوى من أمان الشبكة. هذا مهم بشكل خاص للتطبيقات التي تنطوي على معاملات كبيرة وتضع أولوية عالية على أمان الشبكة، مثل العملات المستقرة أو الأصول المالية الرمزية. اعتبارًا من 6 يونيو 2024، وصلت قيمة المنصة إلى $458 مليار، أي ما يقرب من ستة أضعاف أي منصة عقود ذكية أخرى. تسلط هذه الميزة المهمة الضوء بلا شك على قدرتها المتفوقة ونضج السوق في تحقيق الدخل من المستخدمين.

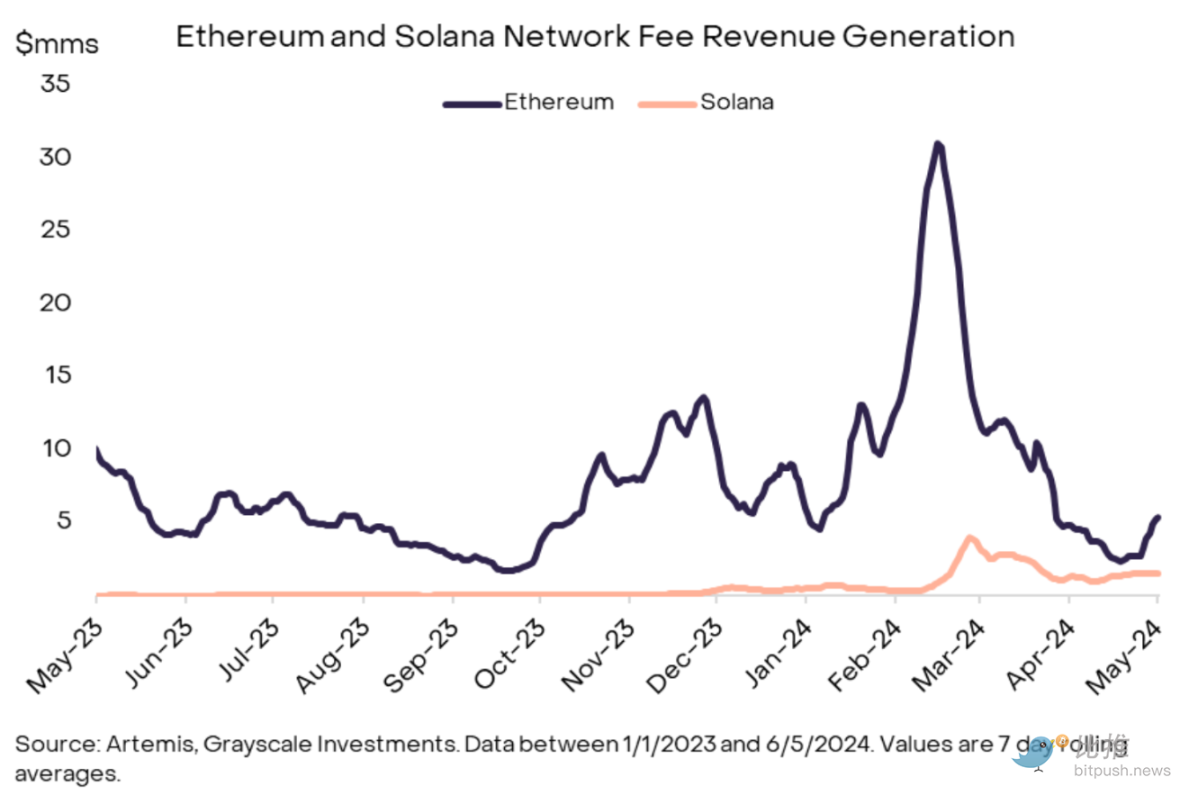

على عكس نموذج إيرادات رسوم الإيثريوم، اختارت Solana مسارًا فريدًا وقلصت الفجوة تدريجيًا مع الشركة الرائدة في السوق في الأمد القريب. وباعتبارها ثاني أكبر منصة عقود ذكية من حيث القيمة السوقية، يُنظر إلى Solana على أنها بديل أسرع وأكثر اقتصادا من Ethereum، بسرعة 335 معاملة في الثانية وتكلفة منخفضة متوسطة تبلغ $0.04 فقط لكل معاملة. على الرغم من أن Solana تعالج معاملات أكثر بكثير من Ethereum في عام 2023، إلا أن إيرادات رسوم شبكتها تبلغ $13 مليون فقط، مقارنة بـ $2 مليار Ethereum (بفارق 154 مرة).

في الماضي، كان هذا الافتقار إلى تراكم القيمة يعكس عدم كفاية سولانا النسبية؛ ومع ذلك، في عام 2024، سيتغير هذا. لقد ولدت سولانا بالفعل ستة أضعاف الرسوم حتى الآن هذا العام مقارنة بما فعلته في عام 2023 بالكامل، مما قلص فجوة الرسوم بين إيثريوم وسولانا من 154 ضعفًا في عام 2023 إلى 16 ضعفًا (انظر الشكل 4). يشير هذا التحول إلى أن نموذج سولانا - تكاليف المعاملات المنخفضة جنبًا إلى جنب مع الإنتاجية العالية - يمكن أن يخلق أيضًا قيمة اقتصادية كبيرة.

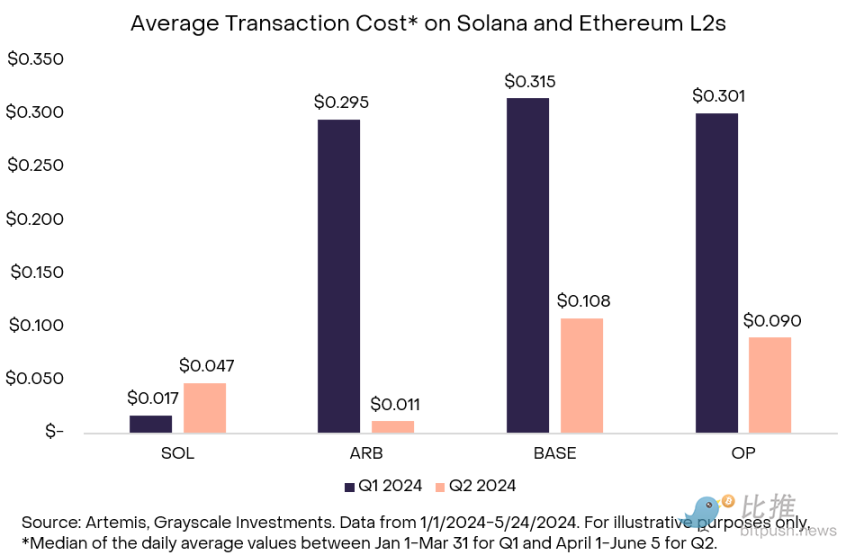

يرجع النمو الكبير في إيرادات رسوم الشبكة بشكل أساسي إلى الزيادة الكبيرة في متوسط رسوم المعاملات (أعلى 37 مرة مقارنة بالعام الماضي)، بدلاً من الاعتماد فقط على الزيادة الإجمالية في حجم المعاملات (أعلى بمقدار 33% فقط مقارنة بالعام الماضي). ومن المثير للاهتمام، بينما انخفضت رسوم معاملات Ethereum L2 بسبب ترقية Ethereum Cancun، شهدت SOL، المعروفة تقليديًا بالاختيار الرخيص، زيادة في متوسط الرسوم. منذ 1 أبريل، على الرغم من أن متوسط رسوم المعاملات لمستخدمي Solana ($0.04) لا يزال أقل من Ethereum ($4.80)، إلا أنه أعلى من L2s Arbitrum ($0.01).

وبالمقارنة بحل L2 الخاص بـ Ethereum's Arbitrum، فقد زادت رسوم معاملات Solanas للمستخدمين، وهو ما قد يكون له تأثير معين على صورة علامتها التجارية كسلسلة منخفضة التكلفة وعالية الكفاءة. ومع ذلك، أشار Grayscale إلى أنه من منظور عام، لا تزال الزيادة في الرسوم إشارة إيجابية. فهي لا تعكس فقط النشاط العالي للمستخدمين، بل تعكس أيضًا النمو المستمر لقيمة المشاركين في المراهنة وحاملي الرموز.

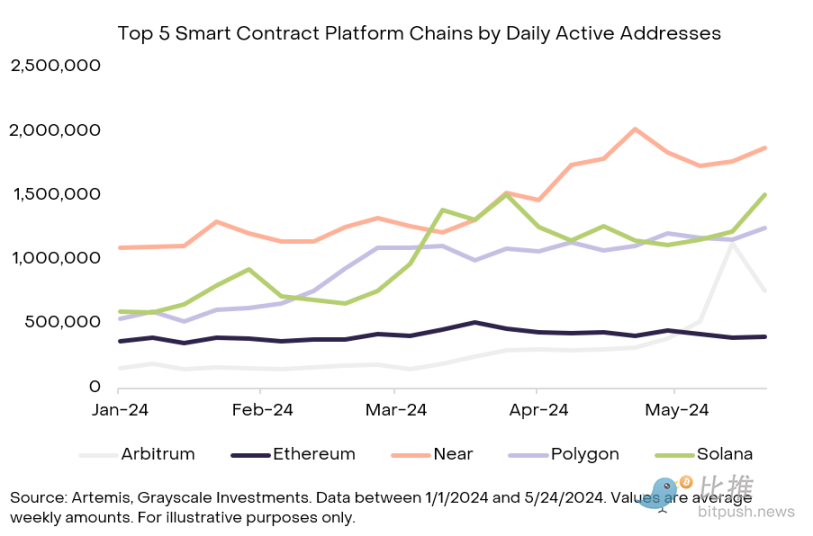

وعلى النقيض التام للحالتين المذكورتين أعلاه، هناك Near، وهي منصة عقود ذكية تم استخدامها مؤخرًا على نطاق واسع في سيناريوهات التطبيقات غير المضاربية، لكنها لم تظهر بعد أداءً ملحوظًا من حيث تراكم القيمة. Near هي المنصة الأساسية لـ KaiKai و Hot Protocol، وهما التطبيقان اللامركزيان (dApps) اللذان يتمتعان بأكبر قاعدة مستخدمين في مجال العملات المشفرة. ومن بين جميع منصات العقود الذكية، كان أداء Near جيدًا بشكل خاص، حيث بلغ عدد المستخدمين النشطين يوميًا 1.4 مليون مستخدم ومعدل إنتاجية يمكنه التنافس مع أسرع السلاسل في الصناعة، مثل Solana (انظر الشكل 6).

وعلى الرغم من تقدمها الكبير في عدد المستخدمين، فقد تأخرت Near كثيرًا عن منافسيها في تحقيق الدخل من قاعدة مستخدميها، حيث حققت $4.1 مليون دولار فقط في شكل رسوم خلال العام الماضي. ويعكس هذا المرحلة غير الناضجة نسبيًا من تطورها، والتي يمكن رؤيتها أيضًا في قيمتها السوقية مقارنة بمنافسيها ($7.9 مليار دولار، مقارنة بـ $458 مليار دولار لإيثريوم و$78 مليار دولار لسولانا). وفي حين أثبتت شبكة Near قدرتها على معالجة المعاملات بسرعات عالية، إلا أنها لم تخلق بعد ما يكفي من تراكم القيمة لحاملي الرموز أو المودعين لتبرير وصول قيمتها السوقية إلى مستوى منافسيها الأكبر.

ورغم أن Near لم تحقق نتائج كبيرة في تحقيق الربح حتى الآن، فإن قاعدة تطبيقاتها الواسعة النطاق تشكل بلا شك بداية جيدة. وإذا تمكنت شبكة Near من الاستمرار في توسيع نطاق تطبيقاتها أو زيادة متوسط رسوم المعاملات دون خفض نشاط الشبكة (على غرار التقدم الذي أحرزته Solana مؤخرًا)، فمن المتوقع أن تحقق تراكمًا كبيرًا للقيمة.

تمثل منصات العقود الذكية الثلاث إيثريوم وسولانا ونير مراحل مختلفة من نضوج الشبكات اللامركزية من حيث إيرادات رسوم الشبكة. شهدت إيثريوم سنوات من الإيرادات المستقرة والنمو. تتمتع سولانا بقاعدة مستخدمين قوية وبدأت للتو في توليد إيرادات كبيرة. وبينما أظهرت نير جاذبية منتجها، ويرجع ذلك جزئيًا إلى تكلفته المنخفضة، إلا أنها لم تحقق إيرادات كبيرة بعد.

تحتوي مسألة الرسوم والتقييمات لمنصات العقود الذكية في مجال العملات المشفرة على العديد من النقاط الرئيسية والاختلافات الدقيقة التي يجب مراعاتها بعناية. الأول هو أن كل بروتوكول لديه طريقته الفريدة في تجميع القيمة، مصحوبة بمعدلات إصدار الرموز المختلفة (التضخم) ومعدلات الاستهلاك (الانكماش). بالنسبة للرموز ذات معدلات التضخم المرتفعة، قد يتم تقليل تأثير تراكم القيمة الناتج عن الرسوم بشكل كبير بسبب الاستهلاك واسع النطاق للرموز.

علاوة على ذلك، تحدد البروتوكولات المختلفة هياكل الرسوم الخاصة بها. فإذا أخذنا إيثريوم كمثال، فإن رسوم معاملاتها لا تساهم فقط في تدمير الرموز، وبالتالي تعود بالنفع بشكل غير مباشر على جميع حاملي الرموز، بل يتم أيضًا توزيع رسوم الأولوية على المحققين والمساهمين. وعلى النقيض من ذلك، فإن آلية توزيع رسوم سولانا مختلفة: يتم حرق وتدمير 50% من رسوم المعاملات، وينتمي 50% المتبقية إلى المساهمين. ومؤخرًا، قرر التصويت أن رسوم أولوية سولانا ستكون 100% مخصصة للمحققين. تعكس هذه الاستراتيجية متطلبات سولانا الأعلى لأجهزة المحققين إلى حد ما.

من الجدير بالذكر أن المستوى المرتفع لنشاط MEV (القيمة القابلة للاستخراج من التعدين) على Solana يجلب مكافآت إضافية للمحققين وصناع السوق، ولكن هذه المكافأة قد تشكل تكلفة غير مباشرة لحاملي الرموز. لذلك، من منظور معين، يبدو أن هيكل رسوم Ethereum يوفر المزيد من القيمة لحاملي الرموز العاديين، بينما في نظام Solana، قد يتلقى المحققون وصناع السوق مكافآت أكثر سخاءً.

على غرار الطريقة التي تخصم بها تقييمات الأصول التقليدية التدفقات النقدية المستقبلية غالبًا إلى الوقت الحاضر، قد تتضمن تقييمات الأصول المشفرة خصم عائدات رسوم الشبكة المستقبلية المتوقعة إلى الوقت الحاضر. يأخذ هذا النهج في الاعتبار النمو المحتمل في تبني أو استخدام أو تحقيق الدخل من شبكة معينة بطريقة مختلفة عن إجمالي توليد الرسوم اليوم. على سبيل المثال، من المعقول أن نفترض أن تقييم إيثريوم البالغ $458 مليار دولار لا يعتمد فقط على الرسوم التي يولدها اليوم، بل يأخذ أيضًا في الاعتبار قدرته على الاستفادة من تأثيرات الشبكة وإمكانية النمو المستقبلي في تبني واستخدام وإيرادات الرسوم لتقنيات الطبقة الثانية.

بالإضافة إلى ذلك، قد يتضمن تقييم بعض الأصول المشفرة أيضًا مكون "القسط النقدي". بعبارة أخرى، قد يكون المستخدمون على استعداد للاحتفاظ بأصل ما لأنه يعمل كوسيلة نقدية - وسيلة للتبادل أو مخزن للقيمة - وغالبًا ما تتجاوز هذه القيمة قدرة الشبكة على توليد دخل الرسوم. بالنسبة لإيثريوم على وجه الخصوص، فإن مفهوم "القسط النقدي" مهم بشكل خاص عند النظر في تقييمه، خاصة عندما يتم استخدام الرمز على نطاق واسع كأصل ضمان في جميع أنحاء الصناعة.

إذا تم تنفيذ آلية تراكم القيمة بشكل صحيح في البروتوكول، فإن نمو استخدام الشبكة لن يحفز المستخدمين على الاحتفاظ بالرموز فحسب، مما يدفعهم إلى الانسحاب من التداول وزيادة قيمة الرموز، بل سيشجع أيضًا المستخدمين على أن يصبحوا محققين أو حاملين، وبالتالي تحسين أمان الشبكة. بالإضافة إلى المساهمة في أمان الشبكة، يمكن أن يحفز تحصيل الرسوم أيضًا المزيد من المحققين على المشاركة في المشروع، وبالتالي زيادة مقاومة اللامركزية والرقابة للشبكة. لذلك، فإن تراكم القيمة يشبه دولاب الموازنة، حيث يربط بشكل وثيق بين الرسوم واستخدام الشبكة وتقييم الرموز، فضلاً عن أمان الشبكة ولامركزيتها.

يتعين علينا أن ندرك أنه في حين يمكن استخدام الرسوم كمؤشر على نضج الشبكة، فهناك العديد من العوامل الأخرى في هذه العجلة التي يمكن أن تؤثر على نمو الشبكة وتقييمها. على سبيل المثال، عندما يزيد معدل تبني التطبيقات، فإنه يجذب المزيد من المستخدمين للانضمام، مما يجذب بدوره المزيد من المطورين للتطوير في نفس النظام البيئي. لذلك، عند تقييم رسوم الشبكة، يجب أن ننظر إليها جنبًا إلى جنب مع المؤشرات الأساسية الأخرى والتقييم النسبي (القيمة السوقية) لنظام بيئي معين.

بالنظر إلى المستقبل، سيكون من الأهمية بمكان مواصلة مراقبة تطورات أساطير النمو هذه. على الرغم من متوسط تكاليف المعاملات المرتفعة نسبيًا للمستخدمين (عند $4.8)، هل يمكن لـ Ethereum زيادة دخل رسومها على الشبكة الرئيسية من خلال سيناريوهات المعاملات عالية القيمة مثل الأصول المالية الرمزية؟ هل ينمو دخل رسوم Ethereum مع زيادة وتيرة نشاط L2؟ وكيف ستجد Solana التوازن بين تحقيق الربح والحفاظ على تكلفة السلسلة منخفضة لمنع المستخدمين من التحول إلى منافسين آخرين منخفضي التكلفة وعاليي الإنتاجية؟ هل ستحاول Near تحقيق الربح، أم ستختار الاستمرار في التنازل عن فرص الإيرادات ذات المغزى من أجل إعطاء الأولوية لتوسيع قاعدة مستخدميها؟

تؤكد هذه التغييرات الديناميكية على أهمية المراقبة المستمرة للمؤشرات الرئيسية مثل الرسوم وحجم المعاملات والمستخدمين النشطين والقيمة الإجمالية المقفولة (TVL). تعتقد Grayscale اعتقادًا راسخًا أنه مع نضوج فئة الأصول المشفرة واستمرار نمو تبنيها، ستصبح أهمية هذه المؤشرات الأساسية ذات أهمية متزايدة. يمكنها أن تعكس بشكل أعمق المزايا والفرص النسبية لمنصات العقود الذكية، وتساعد المستثمرين على فهم قيمة الشبكة بعناية أكبر، وبالتالي تزويدهم بدعم قرار أكثر استنارة.

تم الحصول على هذه المقالة من الإنترنت: تقرير بحثي حول Grayscale: في معركة العقود الذكية، من سيقود الرسوم والنمو؟

ذات صلة: UXLINK: "الفيل في الغرفة" في المسار الاجتماعي؟

في 13 مايو، أعلن مشروع البنية التحتية الاجتماعية Web3 UXLINK رسميًا عن جولة جديدة من التمويل، بقيادة SevenX Ventures وINCE Capital وHashKey Capital، بمبلغ تمويل يزيد عن 5 ملايين دولار أمريكي. ومن الجدير بالذكر أن جولة التمويل هذه تبعد أقل من 3 أشهر عن جولة التمويل السابقة لـ UXLINK. حتى الآن، جمع المشروع ما يزيد عن 15 مليون دولار أمريكي، وغطى العديد من المؤسسات الرائدة والمستثمرين الملائكة المعروفين من أوروبا وأمريكا وآسيا والشرق الأوسط. في الوقت الذي تستهدف فيه التطبيقات السائدة في مسار Web3 الاجتماعي الأصول ذات السمات المالية القوية والمضاربة المؤثرة، يفعل UXLINK العكس، ويسعى جاهدًا لفتح مسار اجتماعي مختلف تمامًا لـ Web3 عن مسار التعارف الاجتماعي ...