My XP

0

Login

المقال الأصلي بقلم: حسيب قريشي، الشريك الإداري، دراغون فلاي

تم تجميعها بواسطة: Odaily Planet Daily Azuma

ملاحظة المحرر: هذه المقالة عبارة عن تحليل شخصي من قبل حسيب قريشي، الشريك الإداري في Dragonfly، حول ظاهرة التراجع العام لرموز FDV العالية والمنخفضة التعويم، والتي تتم مناقشتها حاليًا في المجتمع. في المقالة، دحض حسيب الأسباب الثلاثة للتراجع التي تكهن بها المجتمع بشكل عام، مثل إغراق السوق من قبل VC وKOL، وعدم شراء المستثمرين الأفراد، وحب الميمات فقط، وانخفاض معدل التداول يؤدي إلى اكتشاف قيمة غير كامل، بناءً على تحليل البيانات، وحلل الحلول التي نوقشت على نطاق واسع في أسواق متعددة، مثل العودة إلى IC0، وفتح القفل الكامل لمرة واحدة، وزيادة نسبة الإنزال الجوي، واحتضان الإطلاق العادل.

من الجدير بالذكر أن حسيب ذكر أن هذا المقال هو رأيه الشخصي ولا يمثل دراغون فلاي. في الواقع، نظرًا لأن آراء حسيب متطرفة للغاية، فإن العديد من الأشخاص في دراغون فلاي يختلفون مع آرائه.

فيما يلي المحتوى الأصلي لصحيفة حسيب، الذي ترجمه موقع أوديلي بلانيت ديلي.

هل هناك خلل في بنية السوق؟ وهل المستثمرون المغامرون جشعون للغاية؟ وهل هذه لعبة تلاعب بالسوق تستهدف المستثمرين الأفراد؟

بخصوص الأسئلة أعلاه، لقد رأيت العديد من النظريات مؤخرًا، ولكن للأسف، يبدو أن كل النظريات تقريبًا خاطئة. سأستخدم البيانات لتوضيح كل شيء.

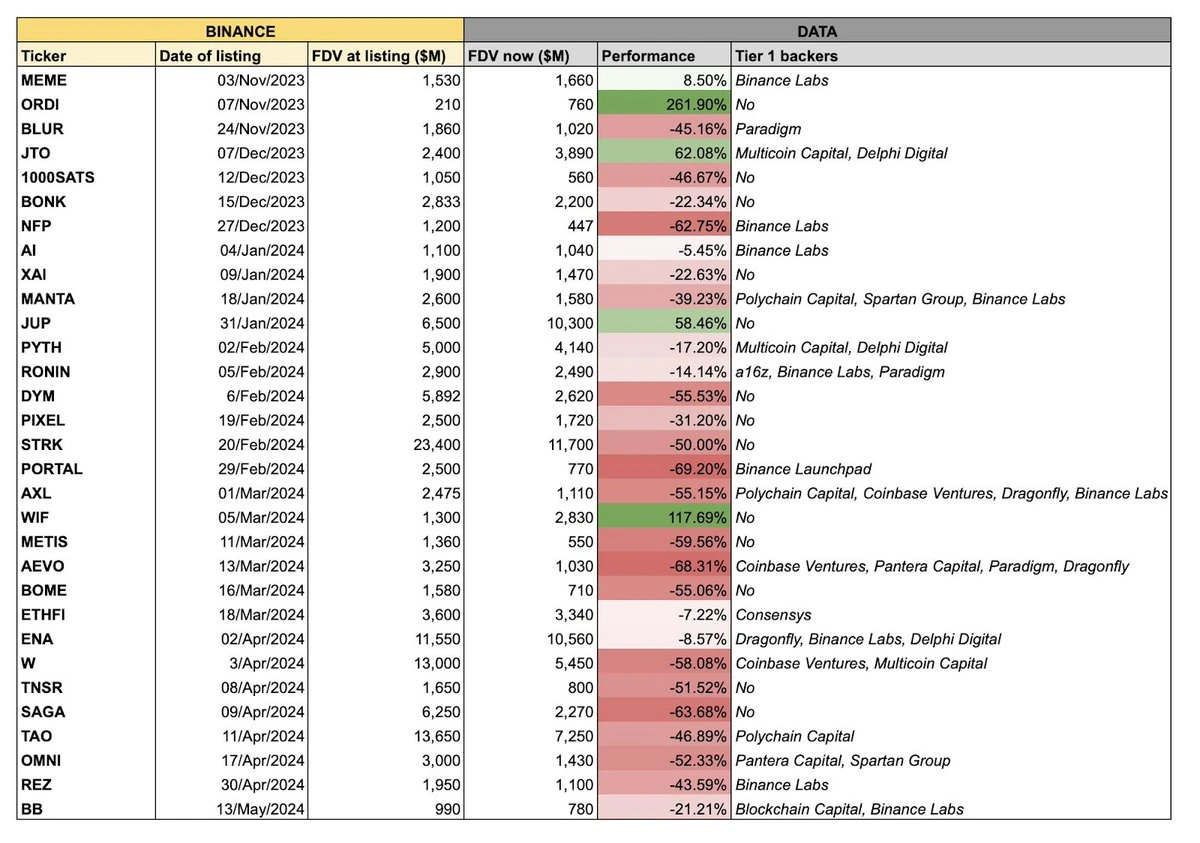

تم تداول الرسم البياني أعلاه على نطاق واسع في السوق مؤخرًا. موضوع الرسم البياني هو أن مجموعة من الرموز المدرجة مؤخرًا على Binance كان أداؤها ضعيفًا بشكل عام، وغالبًا ما يكون لهذه المجموعة من الممثلين خصائص مشتركة تتمثل في العرض الكبير والتداول الصغير - وهذا يعني أن تقييمات تداولها الكامل مرتفعة، ولكن العرض المتداول في بداية الافتتاح منخفض نسبيًا.

لقد قمت بفرز بيانات كل هذه الرموز واستبعدت بعض "عوامل الضوضاء"، مثل رموز الميم وتلك التي كانت موجودة قبل إدراج Binance (RON، AXL، وما إلى ذلك)، وأخيرًا حصلت على الرسم البياني الديناميكي أدناه.

كما هو موضح في الشكل، هذه الإمدادات الكبيرة والتداول الصغير انخفضت قيمة جميع الرموز تقريبًا بعد إدراجها على Binance. كيف يمكن تفسير ذلك؟ لكل شخص تفسيره المفضل لهذا السؤال. التفسيرات الثلاثة الأكثر شيوعًا في السوق هي:

يقوم أصحاب رؤوس الأموال المغامرة وأصحاب الآراء الرئيسية ببيع الأسهم؛

لا يبدي المستثمرون الأفراد أي اهتمام بهذه الرموز ويقومون بدلاً من ذلك بالاستثمار في رموز الميم؛

معدل التداول منخفض للغاية، واكتشاف الأسعار يفشل؛

تبدو كل هذه التكهنات معقولة. والآن، دعونا نرى ما إذا كانت صحيحة. هناك فرضية مفادها أنه لا توجد مشكلة أعمق في بنية السوق لجميع الرموز.

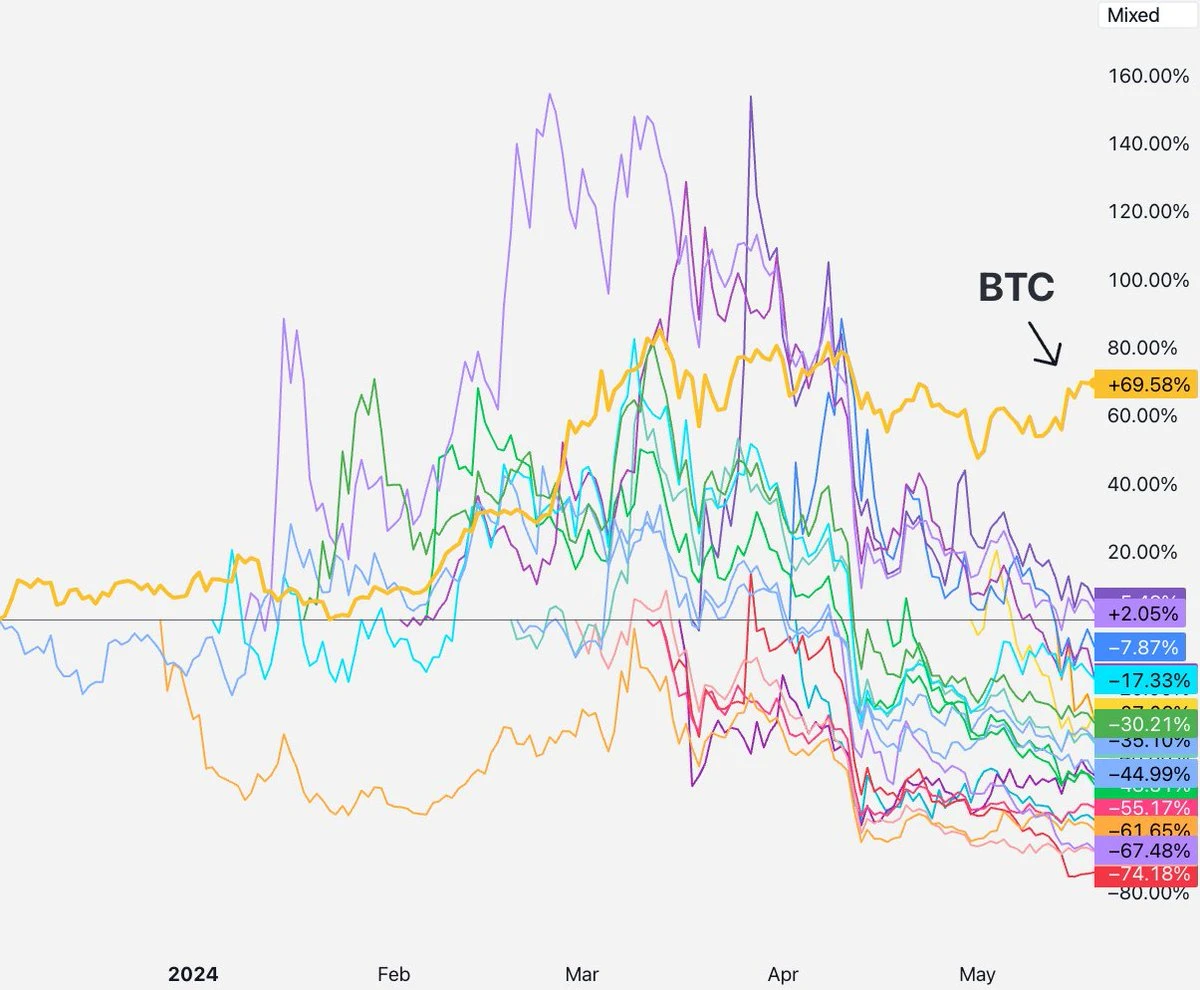

إذا كان هذا هو الوضع الحقيقي، فكيف ينبغي أن يبدو السوق؟ قد نرى أن تلك الرموز ذات فترات القفل الأقصر سوف تنخفض بشكل أسرع، في حين أن تلك مع فترات قفل أطول أو المشاريع التي لا تشارك فيها KOL يجب أن تحقق أداءً جيدًا.

ولكن ما هو الوضع الفعلي للسوق؟ منذ إطلاق الرموز حتى بداية شهر أبريل، كان أداء جميع الرموز جيدًا بشكل أساسي. قبل ذلك، بدا الأمر وكأن لا يوجد رأس مال مخاطر أو مؤثر رئيسي يتخلص من السوق.

ثم في منتصف أبريل، بدأت جميع المشاريع في الانهيار معًا. يختلف وقت TGE لهذه المشاريع، كما تختلف خلفيات المستثمرين أيضًا. هل بدأوا جميعًا موجة الفتح في منتصف أبريل ثم استمروا في البيع؟

أحتاج أن أعترف بذلك أنا أيضًا مستثمر في رأس المال الاستثماري، وفي بعض الأحيان يبيع أصحاب رأس المال الاستثماري للمستثمرين الأفراد – بعض شركات رأس المال الاستثماري لا تفرض قيودًا على الاستثمار، وبعضها يحتاج إلى ذلك لأغراض التحوط، وبعضها يبيع حتى في حالة التخلف عن السداد. ولكن بشكل عام، فقط شركات رأس المال الاستثماري من الدرجة الثانية هي التي تتمتع بهذه الدرجة من التعقيد، وغالبًا ما يكون من الصعب الحصول على المشاريع التي تستثمر فيها من البورصات الكبرى.

الحقيقة هي أن كل شركة رأس مال استثماري رائدة يمكنك التفكير فيها تخضع لفترة قفل لا تقل عن عام واحد وفترة إصدار متعددة السنوات قبل تلقي الرموز. استنادا إلى لجنة الأوراق المالية والبورصات 144أ وفقًا للقاعدة، فإن فترة الإغلاق لمدة عام واحد على الأقل إلزامية لكل مؤسسة تنظمها هيئة الأوراق المالية والبورصات.

لهذا السبب، سيكون من الصعب مقاومة التكهنات بأن شركات رأس المال الاستثماري أو أصحاب الرأي الرئيسيين يتخلصون من السوق. ، لأن الرموز المذكورة أعلاه لا تزال على بعد أقل من عام من TGE، مما يعني أن شركات رأس المال الاستثماري لا تزال عمومًا في فترة تقييد الإغلاق ولا يمكنها البيع على الإطلاق. ربما يكون لدى بعض شركات رأس المال الاستثماري الثانوية التي تستثمر في مشاريع صغيرة عملات معدنية للبيع في المرحلة المبكرة من TGE للمشروعات، لكن الوضع الحالي هو أن جميع الرموز تتراجع، بما في ذلك تلك التي تستثمرها شركات رأس المال الاستثماري الكبرى والتي لديها قيود إغلاق.

بعبارة أخرى، على الرغم من أن بعض الرموز تتعرض بالفعل لضغوط بيع من قبل شركات رأس المال الاستثماري أو قادة الرأي الرئيسيين، إذا كانت جميع الرموز تنخفض في نفس الوقت، فإن التكهنات المذكورة أعلاه لا يمكنها تفسير هذه الظاهرة.

دعونا ننظر إلى التالي.

إذا كان هذا صحيحًا، فما نوع اتجاه السوق الذي يجب أن نتوقعه؟ ستنخفض الرموز الجديدة فورًا بعد الإدراج، وستتدفق أموال المستثمرين الأفراد إلى قطاع رموز الميم.

ولكن ما هو الوضع الحقيقي؟ لقد قمت بمقارنة تغييرات حجم التداول لـ SHIB وهذه الدفعة من الرموز ووجدت أن الوقت لا يتطابق - اندلعت موجة رموز الميم في وقت مبكر من شهر مارس، لكن هذه الرموز لم تبدأ في الانخفاض بشكل حاد حتى شهر أبريل، بفارق شهر ونصف.

دعونا نلقي نظرة على التغييرات في حجم التداول على Solana DEX، والنتيجة هي نفسها - بدأ حجم تداول رموز الميم في الارتفاع في أوائل شهر مارس، أي قبل منتصف شهر أبريل بكثير.

لذلك، هذه البيانات لا تتناسب مع الفرضية الثانية. بعد انخفاض قيمة الرموز المذكورة أعلاه، لم تتدفق الأموال على نطاق واسع إلى قطاع رموز الميم. يتداول الناس رموز الميم، لكنهم يتداولون أيضًا هذه الرموز الجديدة، ولا يُظهر حجم التداول أي إشارات اتجاه واضحة.

قد يجادل البعض بأن المشكلة لا تكمن في الحجم، بل في سعر الأصول. يحاول الكثيرون نقل فكرة أن تجارة التجزئة يشعر المستثمرون بخيبة أمل إزاء "المشاريع الحقيقية" ويهتمون بدلاً من ذلك برموز الميم.

لقد نظرت إلى أفضل 50 رمزًا على Binance على Coingecko، وحوالي 14.3% من الحجم على Binance يأتي من أزواج رموز meme، والتي لا تزال جزءًا صغيرًا من سوق العملات المشفرة. إن العدمية المالية موجودة بالفعل، وهي أكثر وضوحًا في مجال العملات المشفرة، ولكن معظم الناس ما زالوا يشترون الرموز بناءً على فكرة الإيمان بسرد تقني معين، سواء كان هذا الاعتقاد صحيحًا أم خاطئًا.

لذا، قد لا يكون الوضع الحقيقي هو أن المستثمرين الأفراد يتحولون بالفعل من رموز رأس المال الاستثماري إلى رموز الميم.

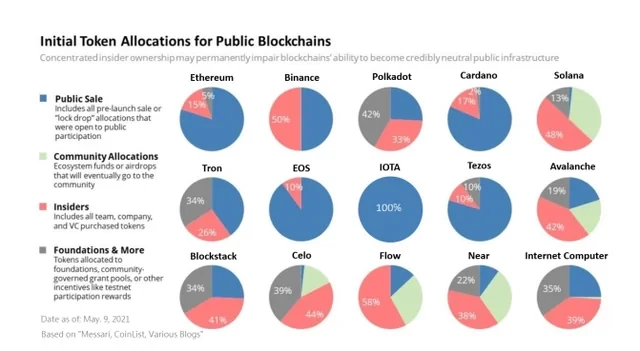

هناك أيضًا مقولة ذات صلة مفادها أن السبب وراء غضب المستثمرين الأفراد هو أنهم يدركون فجأة أن هذه الرموز هي كلها عمليات احتيال من قبل شركات رأس المال الاستثماري، لأن الفريق بالإضافة إلى شركة رأس المال الاستثماري غالبًا ما يمتلكون 30%-50% من المعروض من الرموز. قد تبدو هذه القصة حية، ولكن لسوء الحظ، لقد عملت في مجال رأس المال الاستثماري لفترة طويلة وأنا على دراية بالقصص التي حدثت. فيما يلي نظرة عامة على توزيع الرموز الرئيسية من عام 2017 إلى عام 2020. الجزء الأحمر يعني حصة المطلعين (الفريق + المستثمرين)، SOL 48%، AVAX 42%، BNB 50%، STX 41%، NEAR 38%…

الوضع مشابه اليوم. لذلك، إذا كنت تريد أن تقول إن الرموز السابقة ليست رموز VC، فمن الواضح أن هذا غير صحيح. ستواجه المشاريع التي تتطلب رأس مال كثيف ضغوط بيع من الفرق والمستثمرين منذ بداية الإصدار، بغض النظر عن الدورة التي ستصدر فيها، ولكن هذه الرموز المبكرة لرأس المال الاستثماري حققت النجاح واحدًا تلو الآخر حتى بعد فتحها بالكامل.

وبصورة عامة، إذا كان ما تشير إليه قد حدث في الدورة الماضية، فإنه لا يفسر الظاهرة الفريدة التي تحدث الآن. لذا فإن قصة توقف المستثمرين الأفراد عن شراء الميم تبدو جذابة، ولكنها لا تدعمها البيانات.

انتقل إلى التالي.

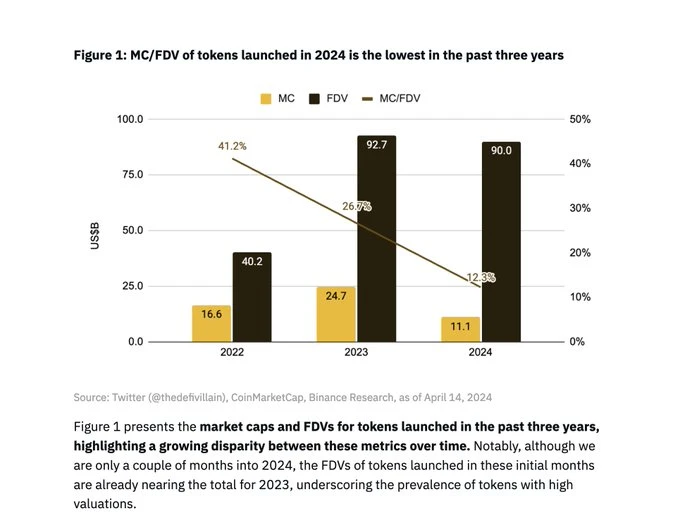

هذا هو الرأي الأكثر شيوعًا الذي رأيته. يبدو الأمر صحيحًا لأنه يبدو موضوعيًا وليس مثيرًا للغاية. حتى أن Binance Research نشرت تقريرًا لتوضيح هذه المشكلة.

من الرسم البياني أعلاه الذي قدمته Binance Research، يمكننا أن نرى أن متوسط معدل التداول الأولي للرموز الصادرة حديثًا في هذه الدورة هو حوالي 13% ولكن هل هذا الرقم أقل بكثير من الدورة السابقة؟

قام دوغ كولكيت، مؤسس شركة Ambient، بفرز البيانات. في الدورة الأخيرة، كان متوسط معدل التداول الأولي لتلك الرموز السائدة خلال TGE أيضًا 13%.

ومن الجدير بالذكر أن هناك أيضًا مخطط متداول على نطاق واسع في تقرير Binance Research، والذي يوضح أن متوسط معدل التداول الأولي للرموز في عام 2022 هو 41%.

هذا سخيف! أنا على دراية كاملة بظروف السوق في عام 2022، ولم يتم إطلاق المشاريع في ذلك الوقت بمعدل تداول أولي قدره 41%.

لقد قمت بفحص قائمة Binance للعملات التي سيتم إدراجها في عام 2022: OSMO، MAGIC، APT، GMX، STG، OP، LDO، MOB، NEXO، GAL، BSW، APE، KDA، GMT، ASTR، ALPINE، WOO، ANC، ACA، API 3، LOKA، GLMR، ACH، IMX.

بعد فحص عشوائي بسيط، ستجد أن بعض الرموز مثل IMX وOP وAPE وما إلى ذلك لها معدلات تداول أولية مماثلة لرموز هذه الدورة. كان معدل تداول IMX في اليوم الأول 10%، وكان معدل تداول APE في اليوم الأول 27% (لكن 10% منها كانت تابعة للخزانة، لذا كان معدل التداول الفعلي 17%)، وكان معدل تداول OP في اليوم الأول 5%.

بالإضافة إلى ذلك، كان لكل من LDO (55%) وOSMO (46%) معدلات تداول أعلى عندما تم إدراجهما على Binance، ولكن هذه الرموز كانت متداولة لأكثر من عام، لذلك لا يمكنك مقارنة اليوم الأول من الإدراج مع اليوم الأول من TGE. قد يكون هذا هو السبب الجذري لرقم 41% الخاص بـ Binance Research، لكنه لا يمثل الاتجاه الحقيقي لـ TGE، ولكن فقط اتجاه اختيار قائمة Binance.

قد يجادل البعض بأن حتى لو كان الطرح الأولي لـ 13% مشابهًا للدورات السابقة، فهو صغير جدًا بحيث لا يسمح باكتشاف الأسعار بكفاءة. أفضل رد على هذه الحجة هو الحالة الحالية لسوق الأوراق المالية، حيث بلغ متوسط الطرح العام الأولي في عام 2023 نحو 12.8%.

إن معدل التداول الأولي المنخفض للغاية يمثل مشكلة بالتأكيد. تعد WLD حالة خطيرة للغاية، حيث يبلغ عدد عملاتها المتداولة 2% فقط. كما كان لدى FIL وICP أيضًا معدلات تداول منخفضة للغاية في بداية إطلاقهما، مما أدى إلى أدائهما القبيح للغاية. ومع ذلك، فإن هذا ليس هو الحال مع الدفعة من الرموز الجديدة التي أطلقتها Binance مؤخرًا. إن معدلات تداولها الأولية كلها ضمن نطاق طبيعي.

كذلك، إذا كانت فرضية "انخفاض التداول واكتشاف الأسعار المكسورة" صحيحة، فمن المفترض أن نرى العملات ذات التداول المنخفض تتحسن، والعملات ذات التداول المرتفع تتحسن، لكننا لا نرى ارتباطًا قويًا. في الواقع، كلها تتراجع.

لذلك، ورغم أن هذا التخمين يبدو الأكثر ترجيحا، إلا أنني بعد تحليل البيانات، لا أستطيع أن أوافق عليه.

يشتكي الجميع من تراجع العملات ذات "العرض الكبير والتداول الصغير"، ولكن هناك أيضًا عدد قليل من الأشخاص الذين يحاولون التوصل إلى حلول عملية.

يقترح العديد من الأشخاص إعادة تقديم العروض الأولية للعملات الرقمية (ICOs). لا أتفق معك. ألا تتذكر الدرس التاريخي الذي يفيد بأن أسعار رموز ICO انخفضت بشكل حاد بعد إدراجها، مما تسبب في تكبد المستثمرين الأفراد خسائر فادحة؟ هل تأثروا بشكل خطير؟ بالإضافة إلى ذلك، فإن رموز ICO تعتبر غير قانونية في كل مكان تقريبًا، لذا لا أعتقد أن هذا اقتراح جدي.

يعتقد كايل ساماني، مؤسس Multicoin Capital، أن المستثمرين والفرق يجب أن يفتحوا 100% من أسهمهم على الفور عند الرمز TGE ولكن بسبب وجود القاعدة 144أ وهذا أمر مستحيل بالنسبة للمستثمرين الأميركيين.

تعتقد شركة رأس المال الاستثماري Arca أن إصدار الرموز يجب أن يكون مزودًا بأدوار الاكتتاب مثل الاكتتابات العامة الأولية التقليدية. أود أن أقول إن هذا ممكن، لكن إصدار الرمز يشبه الإدراج المباشر، والذي لا يتضمن سوى الإدراج في البورصة والحصول على الدعم من بعض مقدمي الخدمة. أنا شخصياً أفضل هيكل الإدراج الأكثر بساطة والأدوار الوسيطة الأقل.

اقترح ريجان بوزمان، المؤسس المشارك لشركة Lattice، أن تصدر المشاريع رموزًا بسعر أقل إن السماح للمستثمرين الأفراد بالشراء في وقت مبكر والحصول على بعض المكاسب أمر مفهوم، ولكنني لا أعتقد أنه سينجح. إن تحديد السعر بشكل مصطنع أقل من السعر المتوقع في السوق يعني أن أي شخص يمكنه الاستفادة من هذا الفارق في السعر خلال الدقيقة الأولى من إدراج الرمز المميز على Binance، ولكن هذا لن يفيد إلا القليل من المتداولين الذين يلبون طلباتهم بسرعة خلال أول 10 دقائق. لقد رأينا هذا يحدث مرات عديدة في سك NFTs و IDOs.

ويقترح البعض أن نعود إلى نموذج الإطلاق العادل. على الرغم من أن الإطلاق العادل يبدو مثاليًا، إلا أنه ليس سلسًا في الممارسة العملية لأن الفرق ستستسلم. صدقني، لقد حاولت العديد من المشاريع كثيرًا في DeFi Summer، ولكن بصرف النظر عن Yearn، هل رأيت حالات أخرى ناجحة لرموز غير meme في السنوات الأخيرة؟

وقد اقترح العديد من الأشخاص أن يقوم الفريق بزيادة نسبة الإنزال الجوي. أعتقد أن هذه المبادرة معقولة. نحن عادة نشجع الفرق على زيادة معدل التداول إلى أقصى حد في اليوم الأول لتحقيق اللامركزية واكتشاف الأسعار بشكل أفضل، لكنني أعتقد أنه ليس من الحكمة إجراء عملية إنزال جوي مبالغ فيها لمجرد زيادة معدل التداول. بعد TGE، لا يزال لدى المشروع الكثير ليفعله. لزيادة معدل التداول فقط، فإن إطلاق الكثير من عمليات الإنزال الجوي في وقت واحد سيضع فريق المشروع تحت ضغط مالي أكبر على التبرعات المستقبلية وخطط التمويل.

إذن، ما الذي نريد أن نراه كشركة استثمارية؟ صدق أو لا تصدق، نريد أن يعكس سعر رموزنا القيمة الحقيقية خلال العام الأول بعد الإطلاق. لا تجني شركات رأس المال الاستثماري الأموال من "الزيادات في الأسعار" بل من العائد على الاستثمار، وهو ما يعني أننا بحاجة إلى تصفية رموزنا في نهاية المطاف. نحن لا نأخذ أي مكاسب ورقية، ولا نقدر رموزنا المفتوحة بأسعار السوق (أي شخص يفعل هذا مجنون). في الواقع، إن ارتفاع التقييمات ثم انهيارها يشكل صورة سيئة لرأس المال الاستثماري، مما يجعل المستثمرين المحدودين يعتقدون أن هناك خطأ ما في فئة الأصول التي يستثمرون فيها. نحن لا نريد ذلك. نحن نفضل أن يرتفع سعر الأصول تدريجيًا وبشكل ثابت، وهو ما يريده معظم الناس.

إذن، هل ستستمر ظاهرة العرض الكبير والتداول الصغير؟ لا أعلم. بالمقارنة مع أسعار الرموز مثل ETH وSOL وNEAR وAVAX وما إلى ذلك عندما تم إدراجها في السنوات الأولى، فإن أرقام الأسعار الحالية لهذه الرموز مذهلة بشكل واضح، ولكن في الوقت نفسه، أصبح حجم سوق العملات المشفرة أكبر بكثير الآن، وإمكانات السوق للمشاريع الناجحة أكبر بكثير مما كانت عليه في الماضي.

دوغ كولكيت، مؤسس شركة Ambient لقد طرحت نقطة عظيمة - إذا قمت بمقارنة FDV للرموز الجديدة في هذه الدورة مع FDV للرموز القديمة في الدورة السابقة، المقومة بـ ETH، فستجد أن الأرقام ستكون قريبة جدًا. وقد ذكر KOL Cobie المعروف هذا الأمر أيضًا في منشوره الأخير. لن نعود أبدًا إلى الأيام التي تم فيها تقييم الطبقة الأولى بـ $40 مليون FDV، لأن الجميع قد رأوا حجم السوق الحالي كبير جدًا.

باختصار، ارتفعت أسعار العملات المشفرة بشكل كبير خلال السنوات الخمس الماضية، وغالبًا ما يتطلب تسعير تقييم المشاريع الناشئة المقارنة بالمشاريع القائمة، لذا فإن الأرقام التي ستحصل عليها في النهاية ستكون كبيرة جدًا.

قد يلاحظ بعض الناس أنني كنت أهاجم أفكار الآخرين، فما هو الحل الحقيقي إذن؟

الجواب هو أنه لا يوجد حل.

إن السوق الحرة سوف تعالج هذه القضايا. فإذا انخفض سعر هذه الرموز، فسوف تنخفض أسعار رموز أخرى أيضًا؛ وسوف تدفع البورصات الفرق إلى الإدراج بأسعار منخفضة؛ وسوف يشتري التجار المتضررون ببساطة بأسعار أقل، وسوف تبلغ شركات رأس المال الاستثماري مؤسسي المشاريع بذلك - وسوف تنخفض أسعار السلسلة B بسبب انخفاض توقعات السوق العامة، وسوف يبدأ مستثمرو السلسلة A في التنبه، وفي النهاية سوف يتأثر المستثمرون التأسيسيون. وسوف تنتقل إشارات الأسعار دائمًا.

عندما يكون هناك فشل حقيقي في السوق، قد تحتاج إلى تدخل ذكي، ولكن عندما يكون الأمر مجرد خطأ في التسعير، فإن السوق الحرة يمكن أن تحل المشكلة بنفسها - فقط قم بتغيير السعر. لقد استوعب أولئك الذين خسروا أموالهم، سواء من المؤسسات أو من الأفراد، هذا الدرس وأصبحوا على استعداد لدفع أسعار أقل مقابل هذه الرموز. وهذا هو السبب وراء تداول كل هذه الرموز بأسعار فائدة ثابتة أقل، وهو ما من شأنه أيضًا أن يدفع إلى تغييرات في أسعار الرموز المستقبلية.

لقد حدث هذا عدة مرات من قبل، فقط أعطوا السوق المزيد من الوقت.

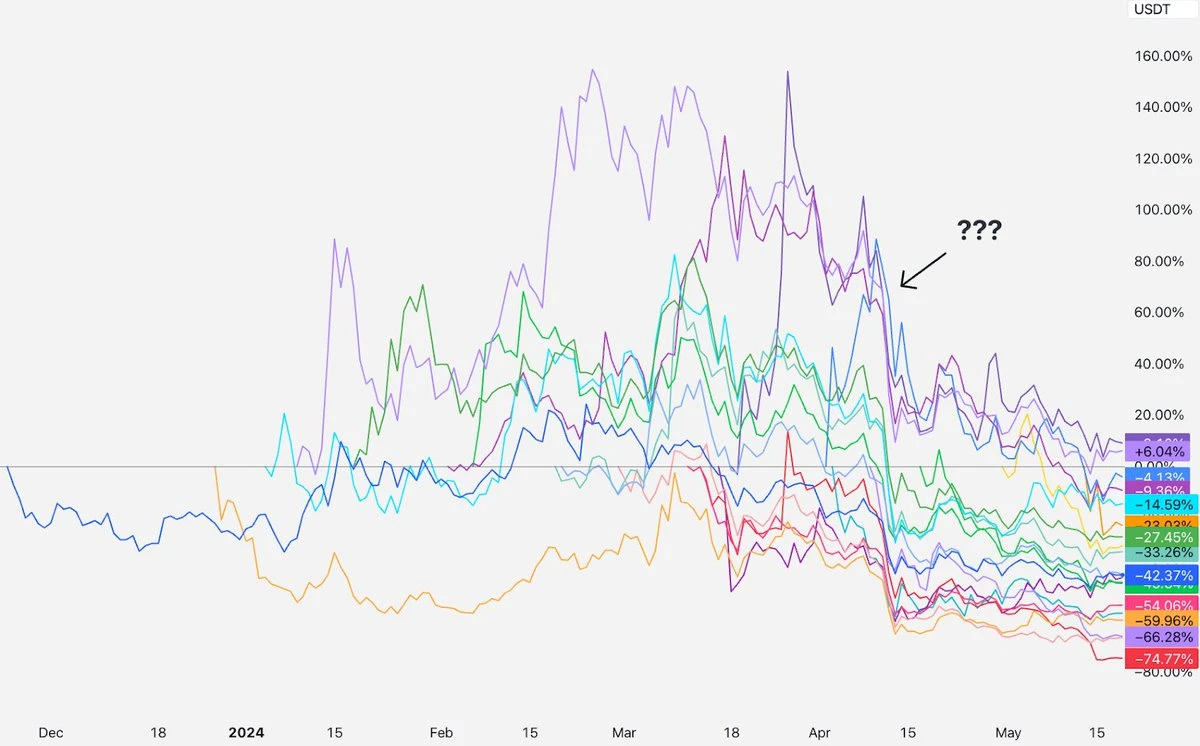

الآن حان وقت الكشف عن حقيقة ما حدث في شهر أبريل ولماذا انخفضت جميع العملات؟

أعتقد أن السبب يكمن في الوضع في الشرق الأوسط.

خلال الأشهر القليلة الأولى، كانت هذه الرموز ذات "العرض الكبير والتداول الصغير" تتداول بشكل ثابت تقريبًا في الأيام الأولى من الإدراج، حتى منتصف أبريل، عندما تغير الوضع فجأة. اشتدت التوترات بين إيران وإسرائيل، مما أثار احتمال نشوب حرب. انهارت السوق، وبينما تعافت عملة البيتكوين تدريجيًا، لم تتعافى هذه الرموز.

لماذا لا تزال هذه الرموز في حالة انحدار؟ تفسيري هو أن هذه الرموز الجديدة مصنفة نفسياً على أنها عملات جديدة عالية المخاطر. تسببت أحداث أبريل في انخفاض اهتمام الأسواق بالعملات الجديدة عالية المخاطر، ولم يتعاف هذا الاهتمام بعد، لذلك قررت السوق عدم إعادة شراء هذه العملات الجديدة في الوقت الحالي.

قد تكون الأسواق متقلبة في بعض الأحيان، ولكن هل يمكن أن نتحدث عن كسر هيكل سوق الرموز إذا ارتفعت قيمة هذه الرموز بمقدار 50% خلال هذه الفترة الزمنية بدلاً من الانخفاض بمقدار 50%؟ سيكون هذا أيضًا تسعيرًا خاطئًا، ولكن في الاتجاه المعاكس.

إن التسعير الخاطئ هو تسعير خاطئ، والسوق سوف يصحح نفسه في نهاية المطاف.

عندما يخسر الناس أموالهم، فإنهم يريدون أن يعرفوا من يلقي اللوم عليه. المؤسس؟ المستثمر الاستثماري؟ صاحب الرأي الرئيسي؟ البورصة؟ صانع السوق؟ المتداول؟

أعتقد أن الإجابة الأفضل هي أنه لا يوجد أحد مسؤول (أوافق على أن الجميع مسؤولون)، ولكن الأدوار المختلفة يمكن أن تؤدي بشكل أفضل في بيئة سوق جديدة تمامًا.

بالنسبة لشركات رأس المال الاستثماري، ما نحتاج إلى فعله هو الاستماع أكثر إلى صوت السوق وإبطاء الوتيرة؛ نحتاج أيضًا إلى إظهار انضباط أفضل في الأسعار وإخبار المؤسسين بأن يكونوا أكثر واقعية في التقييم؛ بالإضافة إلى ذلك، لا تحدد أبدًا أسعار الرموز المقفلة بأسعار السوق (تقريبًا جميع شركات رأس المال الاستثماري الرائدة التي أعرفها تحدد أسعار الرموز المقفلة بخصم كبير)؛ إذا وجدت نفسك تفكر في أنك لا تستطيع خسارة المال في هذه الصفقة، فمن المرجح أن تندم على الصفقة.

بالنسبة للبورصات، يتعين عليك إدراج الرموز بسعر أقل والنظر في التسعير بناءً على المزادات العامة في اليوم الأول بدلاً من الاعتماد على الجولة الأخيرة من تقييمات رأس المال الاستثماري؛ يرجى عدم إدراج الرموز دون تحديد فترة قفل الرمز؛ إظهار حالة إلغاء القفل وقيمة الوديعة الثابتة للمستثمرين الأفراد للرموز المدرجة حديثًا من خلال بيانات أكثر وضوحًا.

بالنسبة لأصحاب المشاريع، تحتاج إلى إصدار المزيد من الرموز في اليوم الأول من TGE. معدل التداول أقل من 10% منخفض للغاية. قم بتصميم خطة شاملة و خطة إنزال جوي صحية. لا تخف من انخفاض قيمة FDV في اليوم الأول من الإدراج. أفضل اتجاه للسعر لبناء مجتمع مثالي هو دائمًا الزيادة التدريجية. إذا كان رمزك ينخفض، فلا تشعر بالوحدة. تذكر أن انخفضت أسهم AVAX بنحو 24% في شهرين بعد الإدراج؛ انخفضت أسهم SOL بنحو 35% في شهرين بعد الإدراج؛ انخفضت أسهم NEAR بنحو 47% في شهرين بعد إدراجها... طالما عندما تركز على بناء شيء يمكنك أن تفخر به، فإن السوق سوف يكتشف قيمتك في نهاية المطاف.

أما بالنسبة لملايين الناس العاديين، فأرجو أن تتوخوا الحذر من كل الادعاءات والتصريحات الفاضحة. فالأسواق معقدة، والانحدارات أمر طبيعي، وينبغي لكم أن تتوخوا الحذر من كل أولئك الذين يزعمون بثقة أنهم يعرفون الأسباب، وأن تقوموا بأبحاثكم الخاصة، وأن تتجنبوا استثمار أموال أكثر مما تستطيعون تحمله.

تم الحصول على هذه المقالة من الإنترنت: وجهة نظر رأس المال الاستثماري: ما هو السبب الحقيقي وراء تراجع الرموز ذات القيمة المالية العالية والتداول المنخفض؟

المؤلف الأصلي: Haotian Vitaliks ألهمت مقالة FHE (التشفير المتماثل بالكامل) مرة أخرى استكشاف الجميع وتخيل تقنيات التشفير الجديدة. في رأيي، FHE هي بالفعل خطوة أعلى من تقنية ZKP من حيث الخيال، ويمكن أن تساعد في تنفيذ AI+Crypto في المزيد من سيناريوهات التطبيق. كيف ينبغي لنا أن نفهم هذا؟ 1) التعريف: يمكن للتشفير المتماثل بالكامل FHE تحقيق تشغيل البيانات المشفرة في شكل معين دون القلق بشأن تعريض البيانات والخصوصية. على النقيض من ذلك، يمكن لـ ZKP فقط حل مشكلة النقل المتسق للبيانات في حالة مشفرة. يمكن للطرف المتلقي للبيانات فقط التحقق من صحة البيانات التي أرسلها طرف البيانات. إنه مخطط نقل تشفير من نقطة إلى نقطة؛ في حين أن التشفير المتماثل بالكامل لا يحد من نطاق ...