原作者: 亚瑟·海斯

原文翻译:TechFlow

(本文所表达的任何观点仅代表作者个人观点,不应作为投资决策的依据或投资交易的建议。)

您认为 2024 年 12 月 31 日比特币的价格是多少? $100,000 以上或以下?

中国有句名言:不管黑猫白猫,能抓老鼠就是好猫。

我将特朗普总统当选后推行的政策称为“中国特色的美国资本主义”。

统治美国治下的和平的精英们并不关心经济制度是资本主义、社会主义还是法西斯主义,他们只关心所实施的政策是否有助于维护他们的权力。早在 19 世纪初,美国就不再是纯粹的资本主义国家。资本主义意味着当富人做出错误的决定时,他们就会损失金钱。早在 1913 年联邦储备系统成立时,这种做法就被禁止了。随着私有化收益和社会化损失对国家产生影响,并在许多内陆居住的下层阶级和高贵、受人尊敬的沿海精英之间造成了极端的阶级分化,罗斯福总统不得不改弦更张,通过他的新政政策向穷人施舍一些救济。当时和现在一样,扩大政府对落后者的救济并不是一项受富有的所谓资本家欢迎的政策。

从极端社会主义(1944 年,$200,000 以上收入的最高边际税率提高到 94%)向不受约束的公司社会主义的转变始于 1980 年代里根执政时期。随后出现了新自由主义经济政策,一直持续到 2020 年新冠疫情爆发,各国央行印钞,将资金注入金融服务业,希望财富能从顶层涓滴而下。特朗普总统在应对危机时发挥了罗斯福的风格;他向全体民众直接发放了新政以来最大数额的资金。2020-2021 年,美国印刷了全球 40% 的美元。特朗普启动了“刺激支票”,拜登总统在其任期内延续了这一广受欢迎的政策。在评估对政府资产负债表的影响时,2008-2020 年和 2020-2022 年之间存在一些特殊性。

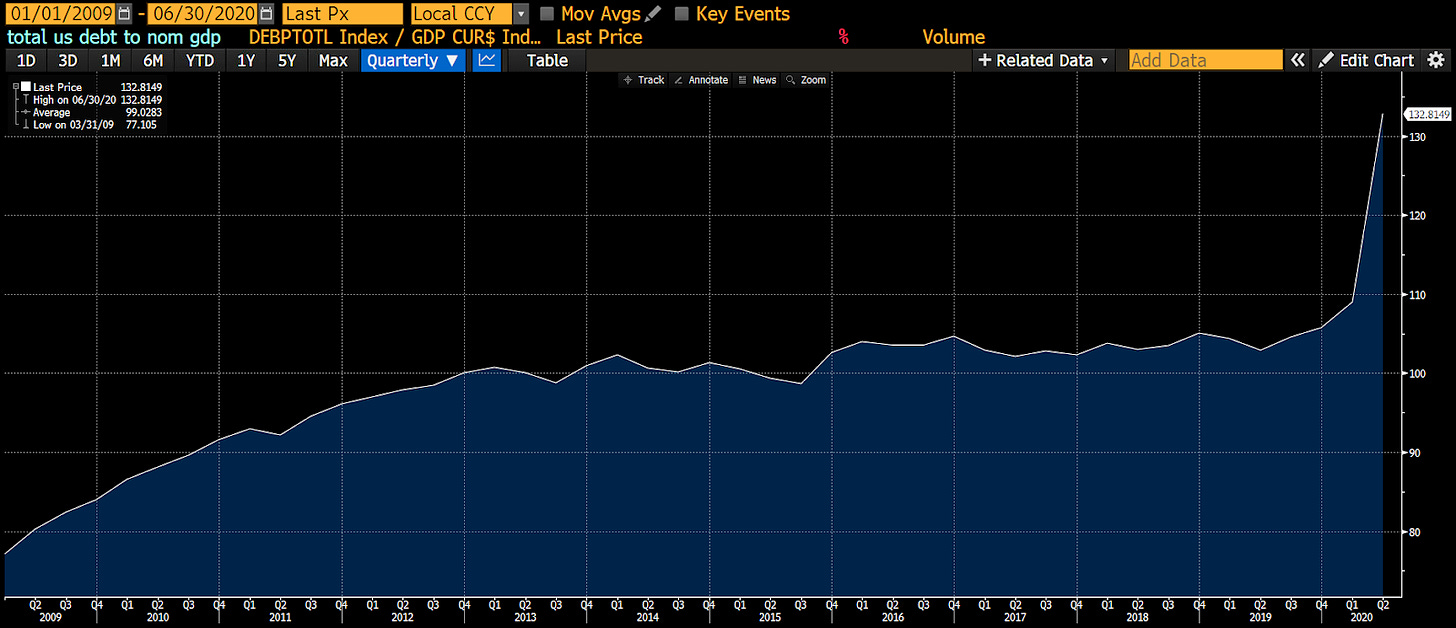

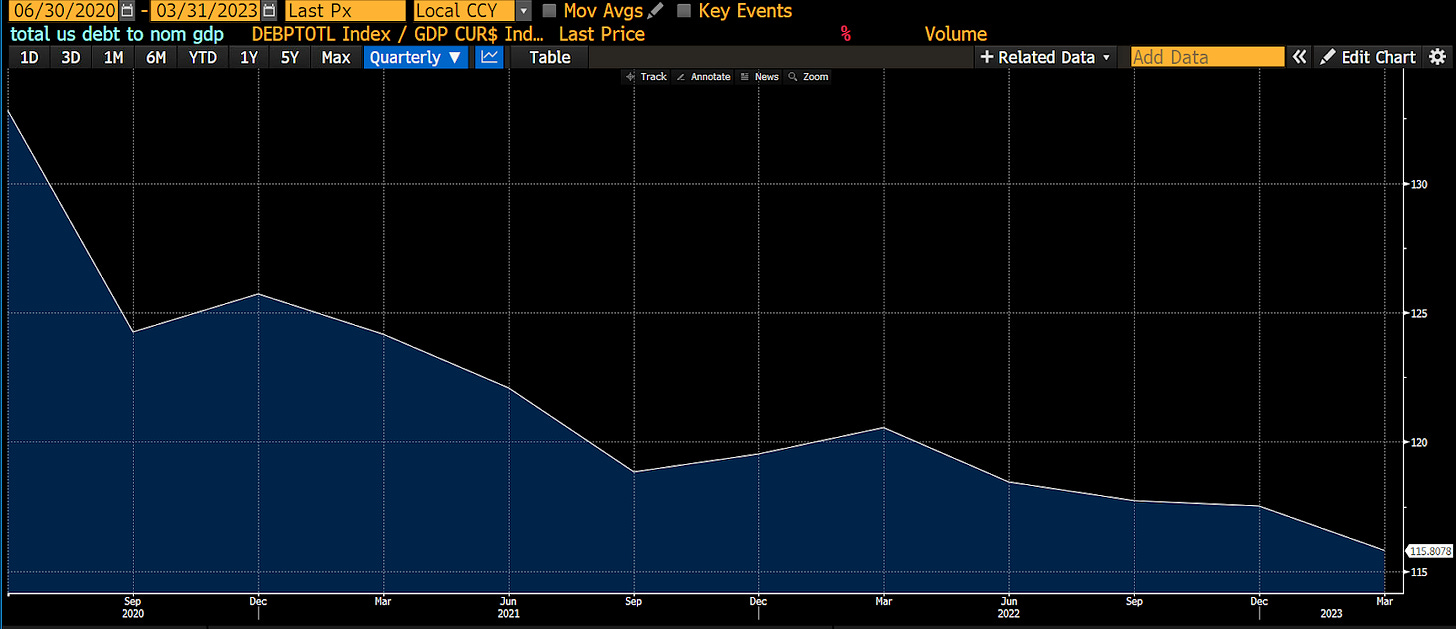

从2009年到2020年第二季度,也就是所谓的涓滴经济学的顶峰时期,这段时期的经济增长主要依靠央行印钞政策,也就是通常所说的量化宽松(QE)。你可以看到,经济(名义GDP)的增长速度慢于国家债务的积累。换句话说,富人用他们从政府那里得到的钱来购买资产。这样的交易并没有带来实质性的经济活动。因此,通过债务向富有的金融资产持有者提供数万亿美元,实际上提高了债务与名义GDP的比率。

从2020年第二季度到2023年第一季度,特朗普总统和拜登总统采取了不同的方法。他们的财政部发行了美联储通过量化宽松(QE)购买的债务,但这一次不是发给富人,而是直接把支票发给每个公民。穷人实际上在他们的银行账户里收到了现金。显然,摩根大通首席执行官杰米·戴蒙从政府支付的汇款费用中赚了很多钱……他被称为美国的李嘉诚,你无法避免向他支付费用。穷人之所以穷,是因为他们把所有的钱都花在了商品和服务上,而在此期间,他们确实这样做了。随着货币流通速度大幅提高,经济迅速增长。也就是说,$1的债务创造了超过$1的经济活动。结果,美国的债务与名义GDP之比神奇地下降了。

然而,由于商品和服务的供应跟不上人们通过政府债务获得的购买力的增长,通货膨胀率上升。持有政府债券的富人对这些民粹主义政策感到不满。这些富人经历了自1812年以来最差的总回报。为了反击,他们派出了美联储主席杰伊·鲍威尔,鲍威尔在2022年初开始加息以控制通胀,而普通民众原本希望再出一轮刺激支票,但这样的政策被禁止。美国财政部长珍妮特·耶伦介入以抵消美联储紧缩货币政策的影响。她通过将债务发行从长期债券转向短期票据,耗尽了美联储的逆回购工具(RRP)。这为市场注入了近$2.5万亿美元的财政刺激,主要受益者是持有金融资产的富人;资产市场因此蓬勃发展。与2008年之后类似,这些对富人的政府救济并没有带来真正的经济活动,美国债务与名义GDP之比开始再次上升。

特朗普新政府是否吸取了近年来美国经济史的教训?我相信是的。

被广泛认为是特朗普接替珍妮特·耶伦出任美国财政部长的候选人斯科特·巴塞特,曾多次发表演讲,阐述他希望如何“修复”美国。他的演讲和专栏文章详述了如何实施特朗普的“美国优先计划”,该计划与中国的发展战略(始于上世纪 80 年代邓小平领导下,并一直延续至今)非常相似。该计划旨在通过政府提供的税收抵免和补贴,推动关键行业(如造船、半导体工厂、汽车制造等)回流,从而促进名义 GDP 增长。符合条件的公司将能够获得低息银行贷款。银行将再次渴望向这些实际运营的公司放贷,因为它们的盈利能力得到了美国政府的保证。随着公司在美国扩大业务,它们需要雇用美国工人。普通美国人获得更高薪水的工作意味着消费支出增加。如果特朗普限制来自某些国家的移民,这些影响将更加显著。这些措施刺激了经济活动,政府通过企业利润和个人所得税获得收入。为了支持这些计划,政府 定义cit 需要保持高位,财政部通过向银行出售债券来筹集资金。由于美联储或立法者已经暂停了补充杠杆率,银行现在可以重新利用其资产负债表。赢家是普通工人、生产合格产品和服务的公司以及美国政府,其债务与名义 GDP 之比下降。这项政策相当于对穷人实施超级量化宽松。

听起来不错。谁能反对美国如此繁荣的时代呢?

输家是那些持有长期债券或储蓄存款的人,因为这些工具的收益率将被故意压低至低于美国经济的名义增长率。如果你的工资跟不上更高的通胀率,你也会受到影响。值得注意的是,加入工会又变得流行起来。4和40成为新的口号,意味着未来四年工人的工资将增加40%,即每年增加10%,以激励他们继续工作。

对于那些自以为富有的人,别担心。这是一项投资 指导。这不是财务建议;我只是在分享我的个人投资组合。每当通过一项将资金分配给特定行业的法案时,请仔细阅读,然后投资这些行业的股票。不要将钱存入法定债券或银行存款,而是购买黄金(作为婴儿潮一代对抗金融抑制的对冲工具)或比特币(作为千禧一代对抗金融抑制的对冲工具)。

显然,我的投资组合优先考虑比特币,其他 加密货币货币、加密货币相关公司的股票,其次是存放在金库中的黄金,最后是股票。我在货币市场基金中存入少量现金以支付我的 Ame x 账单。

在这篇文章的剩余部分,我将解释针对富人和穷人的量化宽松如何影响经济增长和货币供应。接下来,我将预测银行补充杠杆率 (SLR) 的豁免将如何再次使针对穷人的无限量化宽松成为可能。在最后一部分,我将介绍一个新指数来跟踪美国银行信贷的供应,并展示比特币在调整银行信贷供应后如何胜过所有其他资产。

货币供应量

我非常钦佩 Zoltan Pozars 的品质 一而再再而三 系列。我最近在马尔代夫度过一个长周末,一边冲浪、做艾扬格瑜伽、做筋膜按摩,一边阅读了他的所有作品。他的作品将频繁出现在本文的其余部分。

接下来,我将展示一系列假设的会计分录。T 的左侧是资产,右侧是负债。蓝色分录表示价值增加,红色分录表示价值减少。

第一个例子重点介绍美联储通过量化宽松购买债券如何影响货币供应量和经济增长。当然,这个例子和后面的例子会略带幽默,以增加兴趣和吸引力。

想象一下,你是鲍威尔,时间是 2023 年 3 月,当时正值美国地区银行业危机。为了减压,鲍威尔去了纽约市帕克大道 370 号的网球俱乐部,和一位身价数亿的老朋友打壁球。鲍威尔的朋友非常焦虑。

这位朋友,就叫他凯文吧,一位资深金融人士,他说,杰伊,我可能不得不卖掉我在汉普顿的房子。我所有的钱都在 Signature Bank,而且我的余额显然超过了 FDIC 保险限额。你必须帮助我。你知道兔子夏天在城里呆一天有多难受。

杰伊回应道:“别担心,我会搞定的。我打算实施 $2 万亿美元的量化宽松政策。周日晚上就会宣布。你知道美联储总是支持你的。没有你的贡献,谁知道美国会变成什么样子。想象一下,如果特朗普因为拜登不得不应对金融危机而重新掌权。我还记得 80 年代初特朗普在多西抢走我的女朋友时,那真是令人愤怒。”

美联储创建了银行定期融资计划,与直接量化宽松不同,旨在应对银行业危机。但请允许我在这里发挥一点艺术性。现在,让我们看看 $2 万亿的量化宽松如何影响货币供应量。所有数字都将以十亿美元为单位。

-

美联储从贝莱德手中购买了价值$2000亿美元的美国国债,并用准备金支付。摩根大通作为银行,在这笔交易中扮演了中介角色。摩根大通获得了$2000亿美元的准备金,并将$2000亿美元的存款存入贝莱德。美联储的量化宽松政策导致银行创造了存款,这些存款最终变成了货币。

-

失去美国国债的贝莱德需要将这笔钱再投资于其他生息资产。贝莱德首席执行官拉里·芬克通常只与行业领袖合作,但目前他对科技领域很感兴趣。一款名为 Anaconda 的新社交网络应用程序正在建立一个用户社区,用于分享用户上传的照片。Anaconda 正处于成长阶段,贝莱德很乐意购买其价值 $200 亿美元的债券。

-

Anaconda 已经成为美国资本市场的主要参与者。他们成功吸引了 18 至 45 岁的男性用户群,使他们沉迷于该应用程序。随着这些用户减少阅读时间,转而花时间浏览应用程序,他们的生产力大幅下降。Anaconda 通过发行债务为股票回购提供资金以实现税收优化,这样他们就不需要将留存收益汇回海外。减少股票数量不仅会推高股价,还会因为分母减小而提高每股收益。因此,像贝莱德这样的被动指数投资者更倾向于购买他们的股票。结果,贵族们在出售股票后,银行账户中多了 $2000 亿美元的存款。

-

Anaconda 的富有股东们并没有急于动用这笔资金。高古轩在迈阿密巴塞尔艺术展上举办了一场奢华的派对。派对上,贵族们决定购买最新的艺术作品,以提升他们作为严肃艺术收藏家的声誉,同时也为了给展位上的美女们留下深刻印象。这些艺术品的卖家也是同一经济阶层的人。结果,买家的银行账户被记入贷方,而卖家的账户被记入借方。

所有这些交易的最后,并没有创造任何真正的经济活动。美联储向经济注入 $2 万亿美元,实际上只是增加了富人的银行账户余额。甚至一家美国公司的融资也没有带来经济增长,因为这些钱被用来推高股价,而没有创造新的就业机会。$1 的量化宽松导致货币供应量增加了 $1,但没有带来任何经济活动。这不是对债务的合理使用。因此,从 2008 年到 2020 年,量化宽松期间富人的债务与名义 GDP 之比有所上升。

现在,让我们来看看特朗普总统在新冠疫情期间的决策过程。时间回溯到 2020 年 3 月:在新冠疫情爆发初期,特朗普的顾问建议他“拉平曲线”。他们建议他关闭经济,只允许“必要工人”继续工作,通常是那些以低工资工作以维持经济运转的人。

特朗普:我真的需要因为一些医生认为这种流感很严重而关闭经济吗?

顾问:是的,总统先生。我必须提醒您,像您这样的老年人最容易受到 COVID-19 感染引起的并发症的风险。我还要指出的是,如果 65 岁以上的老年人生病并需要住院治疗,治疗费用将非常昂贵。您需要封锁所有非必要工作人员。

特朗普:这将导致经济崩溃。我们应该给每个人发支票,这样他们就不会抱怨了。美联储可以购买财政部发行的债务,为这些补贴提供资金。

接下来我们用同样的会计框架,来一步步分析量化宽松对普通民众的影响。

-

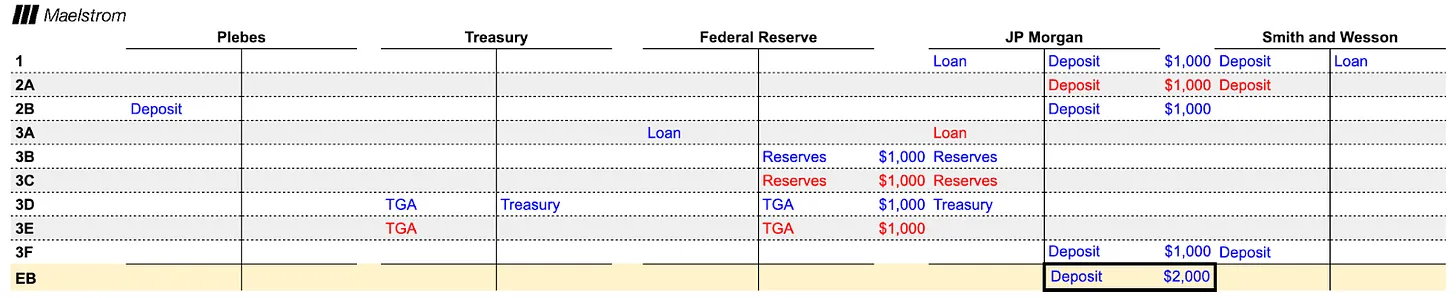

就像第一个例子一样,美联储动用其储备进行了$2000亿美元的量化宽松,从贝莱德购买了美国国债。

-

与第一个例子不同,这一次财政部也参与了资金的流动。为了支付特朗普政府的刺激支票,政府需要通过发行国债来筹集资金。贝莱德选择购买国债而不是公司债券。摩根大通协助贝莱德将其银行存款转换为美联储储备金,可用于购买国债。财政部在美联储国库总账户(TGA)中获得了一笔类似于支票账户的存款。

-

财政部向所有人,主要是普通民众,发放了刺激支票,导致TGA余额减少,同时美联储持有的准备金也相应增加,这些准备金就变成了普通民众在摩根大通的银行存款。

-

普通人把所有的刺激计划支票都花在了一辆新的福特 F-150 皮卡上。他忽视了电动汽车的趋势。这就是美国。他们仍然喜欢传统的燃油汽车。普通人的银行账户被扣除了,而福特的银行账户却增加了。

-

福特在销售这些卡车时做了两件事。首先,他们支付工人工资,将福特账户中的存款转入员工账户。然后,福特向银行申请贷款以扩大生产;贷款的发放创造了新的存款并增加了货币供应量。最后,普通民众计划去度假,并从银行获得个人贷款,鉴于良好的经济形势和高薪工作,银行很乐意为他们提供贷款。银行从普通民众那里获得的贷款也创造了额外的存款,就像福特借钱时所做的那样。

-

最终存款或货币余额为 $3000 亿,比美联储最初通过量化宽松注入的 $2000 亿多 $1000 亿。从这个例子中可以看出,针对普通民众的量化宽松刺激了经济增长。财政部的刺激支票鼓励普通民众购买卡车。由于对其产品的需求,福特能够支付员工工资并贷款增加产量。高薪工作的员工获得银行信贷,使他们能够消费更多。$1 的债务产生了超过 $1 的经济活动。这对政府来说是一个积极的结果。

我想进一步探讨银行如何向财政部提供无限融资。

那么从上面的第 3 步开始。

-

财政部开始发行新一轮的经济刺激资金,为筹集这些资金,财政部通过拍卖债券的方式筹集资金,摩根大通作为主力交易商,用其在美联储的储备金购买了这些债券,在卖出这些债券后,财政部在美联储的TGA账户余额增加。

-

就像前面的例子一样,财政部签发的支票会被普通民众存入摩根大通的账户。

当财政部发行债券并由银行系统购买时,它会将原本无用的美联储储备转换为普通民众的存款,用于消费,从而促进经济活动。

现在让我们看一个 T 图。当政府通过提供税收减免和补贴来鼓励企业生产某些商品和服务时会发生什么?

在这个例子中,美国在拍摄受克林特·伊斯特伍德西部片启发的波斯湾枪战时子弹用完了。政府通过了一项法案,承诺补贴弹药的生产。史密斯威森申请并获得了向军队供应弹药的合同,但他们无法生产足够的子弹来履行合同,因此向摩根大通申请贷款建造新工厂。

-

当摩根大通的贷款官员接到政府合同后,他满怀信心地向史密斯威森公司贷款 $1,000 美元。通过这笔贷款,他凭空创造了 $1,000 美元的资金。

-

史密斯和韦森建造了工厂,带来了工资收入,最终变成了摩根大通的存款。摩根大通创造的钱变成了最倾向于消费的人的存款,也就是普通人。我已经解释了普通人的消费习惯如何推动经济活动。让我们稍微调整一下这个例子。

-

财政部需要在拍卖会上发行 $1,000 的新债券,以资助对史密斯威森的补贴。摩根大通参加了拍卖会以购买这些债券,但没有足够的储备来偿还。由于使用美联储的贴现窗口不再有任何不利因素,摩根大通使用其史密斯威森公司债券资产作为抵押,从美联储获得储备贷款。这些储备用于购买新发行的国债。然后,财政部向史密斯威森支付补贴,这些资金成为摩根大通的存款。

这个例子表明,美国政府如何通过产业政策,诱导摩根大通创造贷款,并用贷款形成的资产作为抵押来购买更多的美国国债。

财政部、美联储和银行似乎操作着一台神奇的“赚钱机器”,可以实现以下功能:

-

它增加了富人的金融资产,但这些资产并没有产生真正的经济活动。

-

通过向穷人的银行账户注入钱,他们通常会用这些钱来消费商品和服务,从而推动真正的经济活动。

-

确保某些特定行业中某些企业的盈利,使得企业能够通过银行信贷进行扩张,从而带动实体经济活动。

那么,这样的操作有没有什么限制呢?

当然有。银行无法无限制地创造货币,因为它们必须为所持有的每项债务资产支付昂贵的股权费用。从技术角度来看,不同类型的资产都有风险加权资产费用。即使是被视为无风险的政府债券和央行储备,也需要股权资本费用。因此,在某个时候,银行不再能有效地竞购美国国债或发放企业贷款。

银行需要为贷款和其他债务证券提供股本的原因是,如果借款人破产,无论是政府还是公司,都必须有人承担损失。由于银行选择创造货币或购买政府债券以赚取利润,因此让股东承担这些损失是合情合理的。当损失超过银行股本时,银行就会倒闭。银行倒闭不仅会导致储户失去存款,这已经够糟糕了,更糟糕的是,从系统角度来看,银行无法继续扩大经济中的信贷量。由于部分准备金法定金融体系需要持续的信贷扩张才能保持运转,银行倒闭可能导致整个金融体系像多米诺骨牌一样崩溃。记住——一个人的资产是另一个人的负债。

当银行的股权信用耗尽时,拯救系统的唯一方法就是央行创造新的法定货币并将其兑换为银行的不良资产。想象一下,如果 Signature Bank 只将钱借给现已倒闭的 Three Arrows Capital (3AC) 的 Su Zhu 和 Kyle Davies。Su 和 Kyle 向银行提供了虚假的财务报表,误导银行了解公司的财务状况。然后,他们从基金中提取现金并将其转移给他们的妻子,希望这些基金能够在破产清算中幸存下来。当基金破产时,银行没有资产可收回,贷款变得一文不值。这是一个虚构的情节;Su 和 Kyle 是好人,不会做这样的事情 ;)。Signature 向美国参议院银行委员会成员伊丽莎白·沃伦参议员捐赠了一大笔竞选资金。利用其政治影响力,Signature 说服沃伦参议员他们值得拯救。沃伦参议员联系了美联储主席鲍威尔,要求美联储通过贴现窗口按面值兑换 3AC 的债务。美联储同意了,Signature 得以将 3AC 债券兑换成新发行的美元,以应对任何存款流出。当然,这只是一个虚构的例子,但寓意在于,如果银行不提供足够的股本,最终整个社会都会遭受货币贬值的后果。

也许我的假设是有道理的;以下是来自 海峡时报 :

已破产的加密货币对冲基金三箭资本(3AC)联合创始人朱苏的妻子,尽管夫妻俩的其他一些资产被法院冻结,但仍成功以 $51 百万的价格出售了其位于新加坡的豪宅。

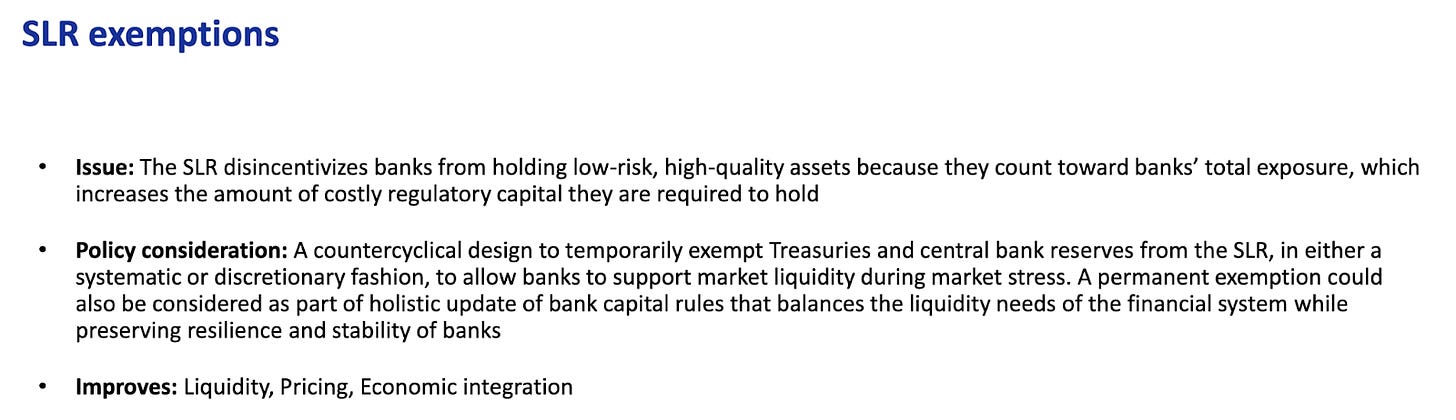

假设政府想要创造无限的银行信贷,他们就必须改变规则,使国债和某些“批准”的公司债务(例如投资级债券或半导体公司等特定行业发行的债务)免受补充杠杆率(SLR)限制。

如果美国国债、央行储备和/或经批准的公司债务证券不受 SLR 约束,银行将能够无限量地购买这些债务,而无需承担昂贵的股权。美联储有权给予此类豁免,他们在 2020 年 4 月至 2021 年 3 月期间这样做了。当时,美国的信贷市场已经陷入停顿。美联储采取行动,让银行重新参与国债拍卖,向美国政府提供贷款,当时美国政府正计划推出数万亿美元的刺激计划,但没有足够的税收收入来支持。这项豁免效果非常好,银行纷纷购买美国国债。然而,当鲍威尔将利率从 0% 提高到 5% 时,这些国债的价格大幅下跌,导致 2023 年 3 月爆发区域性银行业危机。天下没有免费的午餐。

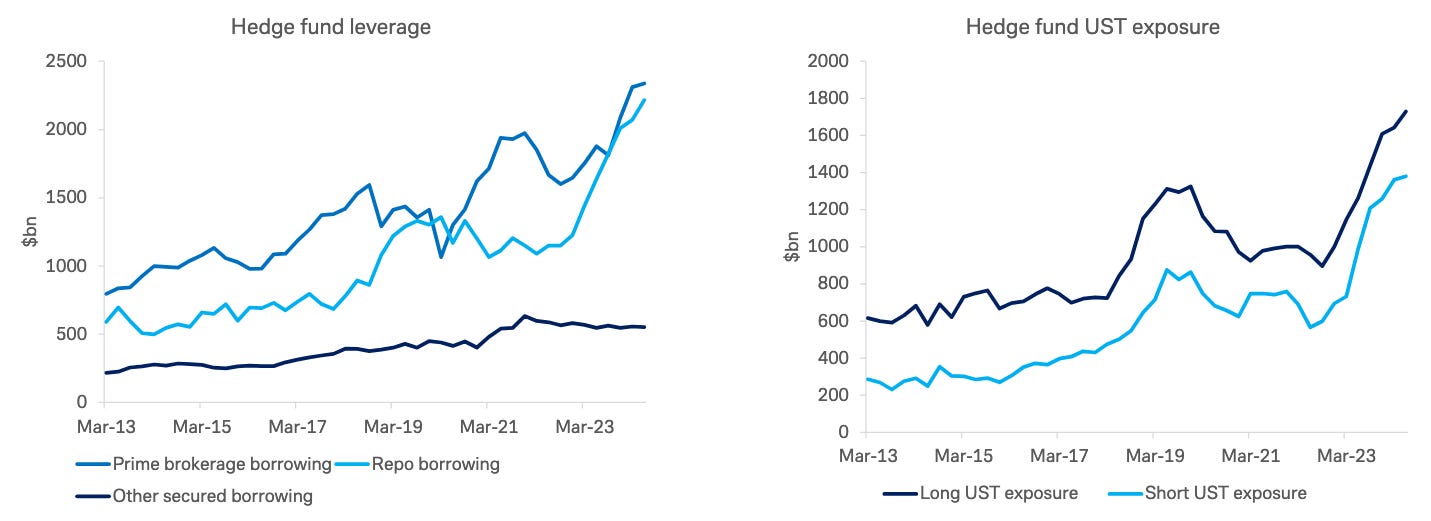

此外,银行准备金水平还影响银行在拍卖中购买国债的意愿。当银行感觉其在美联储的准备金已达到最低舒适准备金水平(LCLoR)时,它们将停止参与拍卖。LCLoR 的具体值只有在事后才知道。

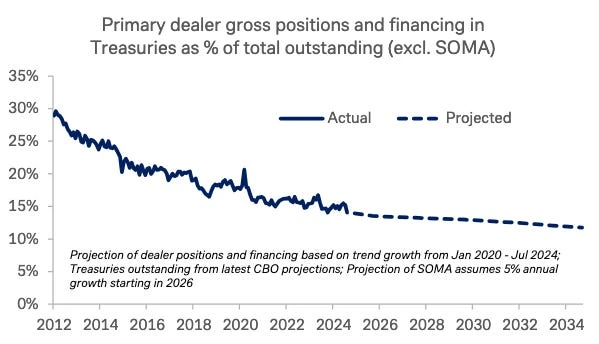

这是来自演示文稿的图表 金融韧性 of fiscal markets by the Treasury Borrowing Advisory Committee (TBAC) on October 29, 2024. The chart shows that the proportion of Treasury bonds held by the banking system as a percentage of total outstanding debt is decreasing, approaching the minimum comfortable level of reserves (LCLoR). This is problematic because as the Fed engages in quantitative tightening (QT) and central banks in surplus countries sell or no longer invest their net export earnings (i.e. de-dollarize), the marginal buyers in the Treasury market become volatile bond trading hedge funds.

这是来自同一演示文稿的另一张图表。从图表中可以看出,对冲基金正在填补银行留下的空白。然而,对冲基金并不是基金的实际买家。它们从套利交易中获利,即购买低价现货国债,同时做空国债期货合约。交易的现金部分通过回购市场融资。回购交易是在一定时期内以一定利率将资产(如国债)换成现金。回购市场的定价基于商业银行资产负债表上可用的容量,即使用国债作为隔夜融资的抵押品。随着资产负债表容量的下降,回购利率将上升。如果国债融资成本增加,对冲基金只能在国债相对于期货价格便宜的情况下购买更多。这意味着国债拍卖价格需要下降,收益率上升。这与国债的目标背道而驰,因为他们希望以更低的成本发行更多债务。

由于监管限制,银行无法购买足够的国债,无法以合理的价格为对冲基金购买国债提供资金。因此,美联储需要再次对银行免除SLR。这将有助于改善国债市场的流动性,并允许无限量的量化宽松(QE)用于美国经济的生产领域。

如果您仍然不确定财政部和美联储是否意识到放松银行监管的重要性,TBAC 在同一演示文稿的第 29 张幻灯片中明确指出了这一必要性。

追踪指标

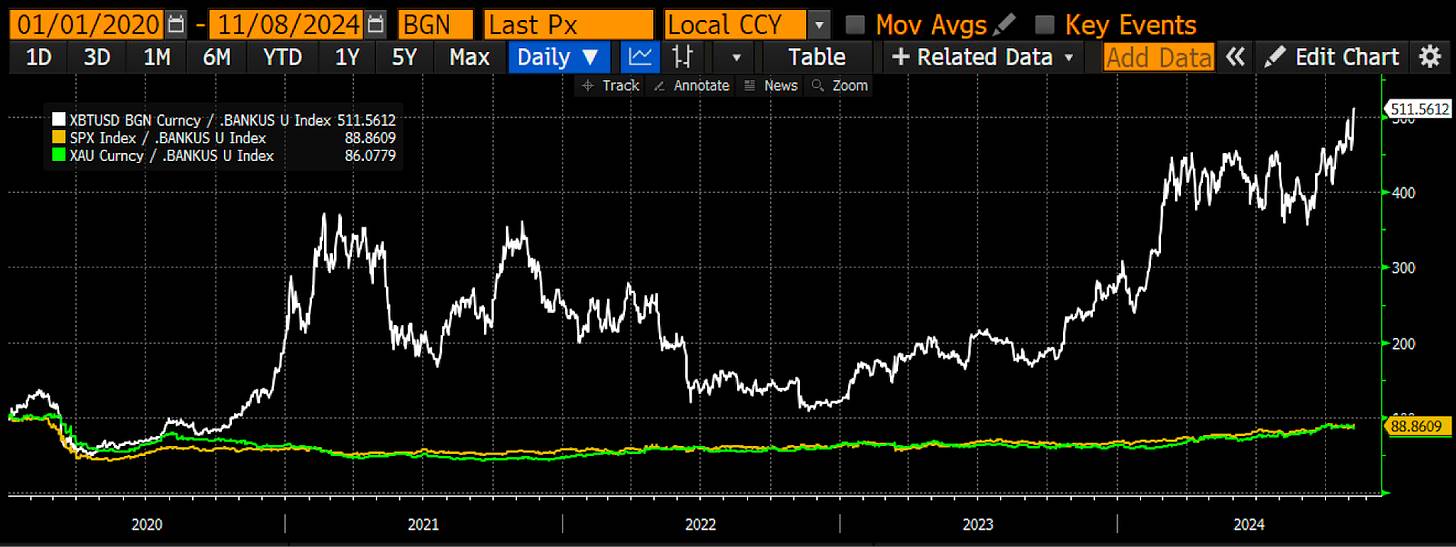

如果特朗普经济学如我所描述的那样奏效,那么我们需要关注银行信贷增长的潜力。根据前面的例子,我们知道,针对富人的量化宽松 (QE) 通过增加银行储备来实现,而针对穷人的量化宽松 (QE) 通过增加银行存款来实现。幸运的是,美联储每周都会为整个银行系统提供这两项数据。

我创建了一个自定义的 Bloomie 指数,该指数结合了储备金和其他存款和负债,即 BANKUS U 指数。这是我自定义的指数,用于跟踪美国银行持有的信贷量。在我看来,它是最重要的货币供应指标。正如你所见,有时它会领先于比特币,比如在 2020 年,有时它会落后于比特币,比如在 2024 年。

然而,更关键的是,当银行信贷供应减少时,资产的表现如何。比特币(白色)、标普 500 指数(金色)和黄金(绿色)均根据我的银行信贷指数进行了调整。这些值已标准化为 100,您可以看到,比特币的表现最为突出,自 2020 年以来上涨了 400% 以上。如果您只能做一件事来防止法定货币贬值,那就是投资比特币。数学是无可争辩的。

未来方向

特朗普及其经济团队已经明确表示,将推行弱化美元的政策,并提供必要的资金支持美国产业回流。由于共和党将在未来两年控制三大政府部门,他们可以毫无阻碍地推进特朗普的整个经济计划。我认为民主党也将加入这场印钞派对,因为没有哪个政客能够抵挡住给选民带来好处的诱惑。

共和党将带头通过一系列法案,鼓励关键商品和材料制造商扩大国内生产。这些法案将类似于拜登政府时期通过的《芯片法案》、《基础设施法案》和《绿色新政》。随着企业接受政府补贴并获得贷款,银行信贷将迅速增长。对于那些擅长选股的人来说,可以考虑投资那些生产政府所需产品的上市公司。

最终美联储可能会放松政策,至少免除国债和央行准备金的SLR(补充杠杆率),到那时无限量化宽松之路就清晰了。

立法驱动的产业政策和 SLR 豁免相结合将引发银行信贷激增。我已经表明,这种政策带来的资金流动速度远高于美联储传统的只针对富人的量化宽松政策。因此,我们可以预期比特币和加密货币的表现至少会与 2020 年 3 月至 2021 年 11 月期间的表现一样好,甚至可能更好。真正的问题是,将创造多少信贷?

新冠刺激计划注入了约 $4 万亿的信贷。这次的规模会更大。国防和医疗保健支出的增长速度已经超过了名义 GDP。随着美国增加国防开支以应对多极地缘政治环境,它们将继续快速增长。到 2030 年,美国总人口中 65 岁以上人口的比例将达到峰值,这意味着从现在到 2030 年,医疗保健支出将加速增长。没有政客敢削减国防和医疗保健支出,否则他们很快就会被选下台。所有这些都意味着财政部将继续向市场注入债务,只是为了维持运转。我之前已经指出,量化宽松和财政部借款的结合使货币流通速度超过 1。这种赤字支出将提高美国的名义增长潜力。

在推动美国企业回流的过程中,实现这一目标的成本将达到数万亿美元。自2001年美国允许中国加入世界贸易组织以来,美国积极将制造业基地转移到中国。在不到三十年的时间里,中国已成为全球制造业中心,以最低的成本生产高质量的产品。即使是那些计划将供应链多元化到中国以外所谓成本较低的国家/地区的公司也发现,中国东海岸许多供应商的深度整合非常高效。即使越南等国家的劳动力成本较低,这些公司仍然需要从中国进口中间产品才能完成生产。因此,将供应链重新回流美国将是一项艰巨的任务,如果政治上有必要,成本将非常高昂。我指的是需要提供数万亿美元的廉价银行融资,以将生产能力从中国转移到美国。

将债务与名义GDP之比从132%降至115%,花费了$4万亿。假设美国在2008年9月将这一比率进一步降至70%,那么按照线性外推,需要创造$10.5万亿的信贷来实现这一去杠杆。这也是为什么比特币的价格可能达到$1百万的原因,因为价格是在边际上决定的。随着比特币的流通供应量减少,全球大量法定货币将争夺避险资产,不仅在美国,在中国、日本和西欧也是如此。买入并长期持有。如果你对我关于穷人量化宽松效果的分析持怀疑态度,只要看看中国过去三十年的经济发展历史,你就会明白为什么我把新的美国治下的和平经济体系称为具有中国特色的美国资本主义。

本文来源于网络:Arthur Hayes:特朗普经济学下的量化宽松新模式与比特币的百万美元之路

相关:7 种比特币估值模型:从 $500,000 到 $2400 万

原文作者:starzq (X:@starzqeth) 你愿意持有比特币4年到$500,000吗?过去10年涨了90倍,未来10年甚至20年会去哪里?比特币价格近期再次逼近$69,000,随着美国大选、美国经济宽松等加密利好因素不断释放,明年价格突破$100,000大关已经成为越来越多人的共识。https://coinmarketcap.com/currencies/比特币/ MicroStrategy 首席执行官 Michael Saylor 在最近的一次采访中表示,比特币将在 2045 年达到 1300 万美元,这意味着未来 21 年的年均涨幅将达到 29%。作为长期投资者/持有者,我更好奇……