Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

登录

原文作者:Frax Finance创始人sam.frax

原文翻译:zhouzhou、BlockBeats

编者注:本文探讨了数字商品(如 L1 代币)与类股权代币之间的区别,并提出了评估数字资产的新框架,尤其是针对 ETH 的价值。作者认为 ETH 应该被视为主权商品,而不是类股权代币,因为商品无法产生现金流或股息。同时,它指出了如何消除模糊的 定义ETH资产的定义,重申商品溢价的重要性,并指出未来可能出现的价值评估错误。

以下为原文内容(为了方便阅读和理解,对原文内容进行了重新整理):

在 加密货币货币空间,我提出了一种新的系统来评估 L1 代币等数字商品,以及主权商品与治理/股权代币之间的区别。这种观点对 ETH 和各种 L2 代币至关重要,并且可能彻底消除 ETH 资产的模糊性。

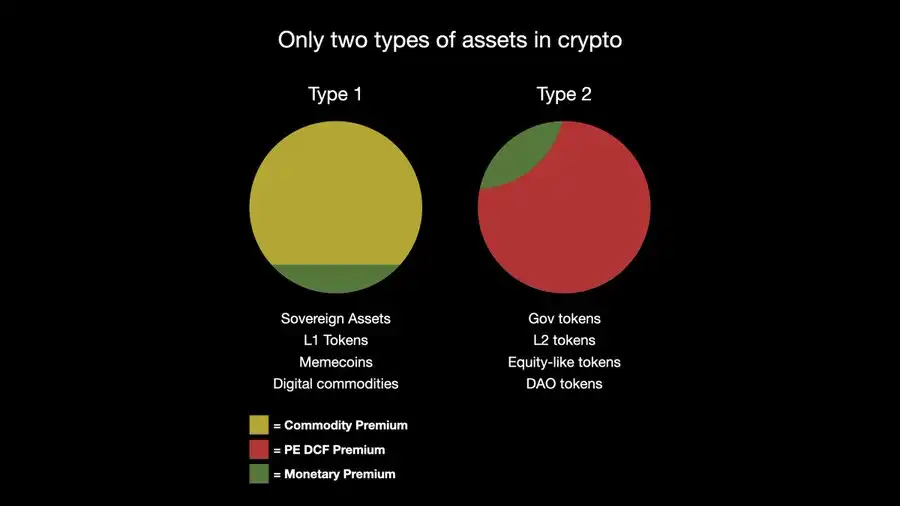

在加密货币中,实际上只有两种类型的代币:数字商品(通常是 L1 主权资产)和类似股权的治理代币。我在之前的讨论中对此进行了更深入的讨论。

从定义上讲,大宗商品无法支付“股息”或产生“现金流”,因此,如果一项资产真的是数字商品,而不是治理/股权代币,我们就必须放弃这种错误的评估标准。正如主权国家无法有意义地拖欠以本国货币计价的债务(只能发生通货膨胀,不能违约)一样,数字商品实际上没有真正的发行人,它是一种稀缺的主权资产,因此如果它真的是一种商品,就无法有意义地提供股息或现金流。

资产本身是产品,就像 BTC 一样。劳动力和其他实体产品只能产生对商品的经济需求。

以太坊(网络+链)是最大的数字国家,是一个充满全球劳动者和建设者创新的主权经济体。这种劳动以治理/股权代币的形式被代币化,与 BTC、ETH、SOL 等数字商品有明显区别。任何实体为任何行动向数字商品持有者支付报酬的地方,无论是流动性提供奖励、DeFi 激励,还是 LSD 和 LRT,这些都可以实证衡量。

该指标应定义为资产的商品溢价,而不是货币溢价、主权溢价或投机溢价,这是一个合法且以基本面为重点的资产类别估值术语。

在全球经济的任何地方,任何人都以劳动力或类似股权的代币形式向其他人支付费用以持有某种形式的主权资产,我们可以追踪从劳动力到数字商品的价值流动。这种需求是支付给所有形式的 ETH 持有者的全球利率,包括在流动性池、重新质押、L2 和尚未出现的新 DeFi 创新中使用 ETH 的持有者。

这就是全球经济对大宗商品的需求,大宗商品溢价。显然,这对主权资产的价格和市值的价值积累效应比任何 PE DCF 框架都要大得多。这也是为什么 BTC 的市值接近 $2000 亿,没有任何 gas 消耗的原因。但在我的框架中,请注意,一类代币中没有 PE DCF 溢价,因为这根本不可能。

只有股权类代币才能产生现金流,而我们所认为的资产类别中的“股息/回购/销毁”实际上只是商品溢价。同样,股权类代币中没有商品溢价。

这就引出了 1559 销毁机制,该机制通常被视为 ETH 的核心价值积累机制,因为它被认为是“以太坊企业”向 ETH 商品持有者支付股息/现金流。

但这是一个荒谬的概念,因为商品不会产生现金流。如果一家公司将黄金用于新的工业用途,从而改变黄金的分子结构并导致该元素永久退出流通,我们不会开始对黄金进行 PE 或 DCF 现金流分析,而只会认为它有一个新的高需求工业用途,会消耗该商品。没有人会对黄金进行 PE 或 DCF 分析。

同样,没有人对 BTC 进行 PE 或 DCF 分析。它就像黄金,但以数字形式存在。PE DCF 溢价不在社会可接受的范围内,无论是实物还是数字商品。更进一步说,1559 销毁机制源于以太坊及其 L2 主权经济中的用户需求。这只是对 $ETH 主权资产的另一种经济需求,另一个工业用例。这种需求是通过以太坊区块链协议本身来支付的,而不是通过劳动力或手动发行的股权/治理代币奖励。

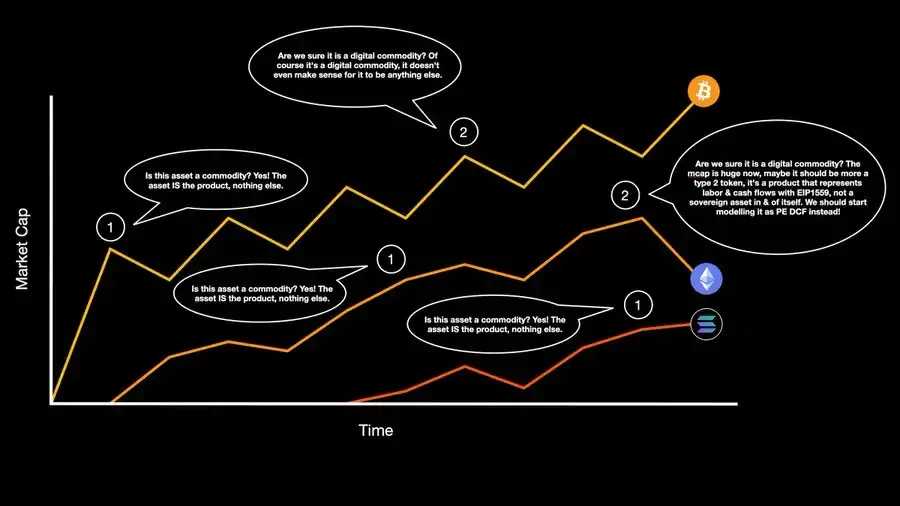

以太坊是第一个面临定义自身社会身份这一“终极挑战”的项目,但 SOL 是下一个,一旦进入这个阶段,它可能会在这一步上挣扎。其他主权资产在成熟到这些阶段时也会面临类似的问题。

我对数字商品生命周期及其相关陷阱的看法已在图表中列出。$SOL 尚未进入第 2 阶段,请注意,在我看来,$BTC 和 $ETH 在第 2 阶段发生了不同的转变。

对于 $ETH 来说,现在建立这个社会契约非常重要,在为时已晚之前向世界表明,不仅仅是 $BTC 拥有这种特权。事实上,这不是一种特权,而是一种商品溢价的社会契约——一种非常具体、可量化、基于规则的系统。

Note that I do not mention the ill-defined “speculative premium” in my paper. This is because I focus on a well-defined and measurable framework for fundamental value. The speculative premium is simply trading activity that attempts to quantify future fundamentals-based value systems. The speculative premium is not a fundamental framework like the commodity premium or PE DCF premium. The speculative premium is simply market activity that attempts to calculate what framework the asset will be valued in the distant future.

到目前为止,PE DCF 是讨论数字资产的唯一基于基本面的框架,$BTC 除外。它被错误地应用于所有资产(BTC 除外),但应该只用于评估代表劳动力、产品和治理权的资产,而不是主权数字商品。

在本系列的下一篇中,我将解释如何以及为什么某些技术步骤(例如定义的 gas 代币、供应主权和共识)对于建立商品溢价的社会契约是必要的。如果 $ETH 可以意外地转变为二等代币,那么将二等代币转变为一等代币也是可能的,但这是一个非常困难且敏感的过程,很容易出错。

本文来源网络:数字商品新视角,ETH价值将回升?

原作者:DeSpread Research 原译:TechFlow 免责声明:本报告中的内容代表作者个人观点,仅供参考。本文无意推荐购买或出售代币或使用任何协议。报告中的任何内容均不构成投资建议,不应被视为投资建议。 1. 引言随着IT行业的发展、计算能力的提升和大数据的广泛应用,人工智能(AI)模型的性能也有了显著的提升。近年来,AI能力在很多领域已经达到甚至超过人类水平,并迅速应用于医疗、金融、教育等行业。AI商业化的一个典型例子是ChatGPT,一个生成式AI…