原文作者:Delphi Digital 研究员 Robbie Petersen

原文翻译:路飞,先见之明新闻

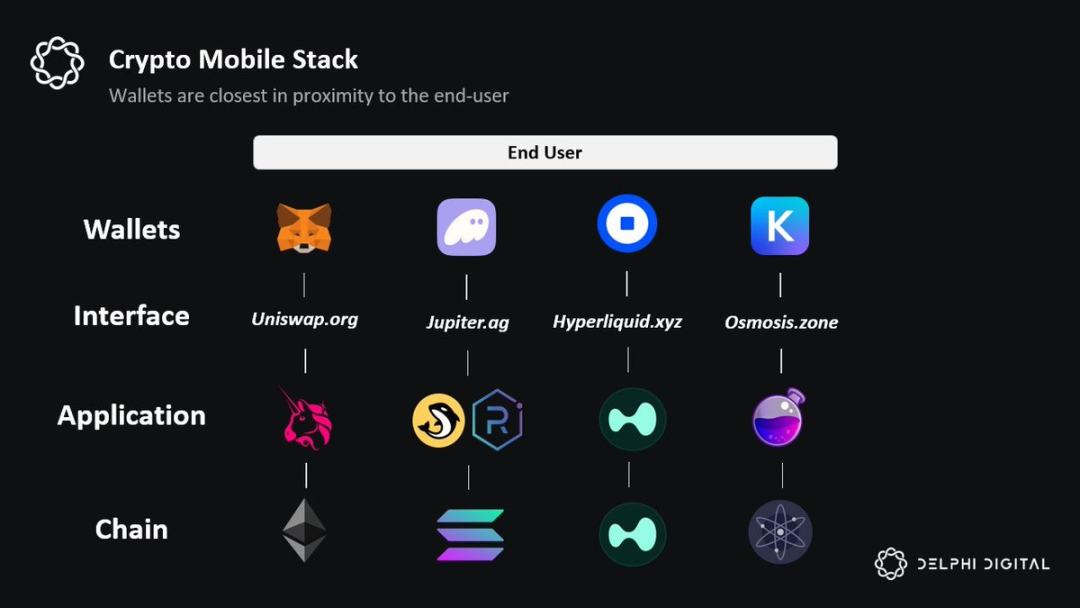

纵观 加密货币货币,区块链堆栈中的价值捕获一直是一个热议话题。核心争论一直在协议层和应用层之间,但堆栈中还有第三层,大多数人都忽略了:钱包。

“胖钱包”理论认为,随着协议和应用“瘦身”,谁拥有分销和订单流这两项最有价值的资源,谁就能获得更多价值。而作为最终的前端,没有人比钱包更能将这些价值货币化。

本文将分三步探索胖钱包理论。首先,我们将概述三种结构性趋势,这些趋势将继续推动协议层和应用层的商品化。其次,我们将探索钱包实现货币化的各种方式,包括按订单付费 (PFOF) 和应用分发服务 (DaaS)。最后,我们将探讨为什么 Jupiter 和 Infinex 可能在用户竞争中击败钱包。

协议和应用程序细化

区块链堆栈价值最终会汇聚到哪里的问题可以简化为一个简单的框架。对于堆栈的每个对应层,问自己以下问题:

如果这一层级的产品提高费用,用户是否会转而选择更便宜的替代品?

简单来说,如果 Arbitrum 提高费用,用户是否会转向其他协议(例如 Base),反之亦然?同样,在应用层,如果 dYdX 提高费用,用户是否会转向其他无差异的永续 DEX?

按照这个逻辑,我们可以确定哪里的转换成本最高,从而确定谁拥有强大的定价权。同样,我们可以使用此框架来确定哪里的转换成本最低,从而确定堆栈的哪一层将随着时间的推移变得越来越商品化。

虽然协议在历史上拥有强大的定价权,但我相信这种情况正在改变。如今,有三种结构性趋势正在日益“削弱”协议层:

-

多链应用和链抽象: 随着应用为了保持竞争力而跨多条链部署,跨链的用户体验会越来越趋同,协议层的切换成本也只会越来越低。此外,链抽象将通过抽象跨链桥进一步降低切换成本。应用将不再受制于单条链的网络效应,而是链将越来越受制于应用的流量分布。

-

MEV供应链的成熟: 虽然 MEV 永远不会被完全淘汰,但无论是在应用层还是更接近底层,都有许多举措来重新分配从用户那里提取的 MEV。重要的是,随着 MEV 供应链的不断成熟,价值将越来越多地积累到 MEV 供应链上,然后被拥有最独家用户订单流的应用程序捕获。这意味着协议将失去议价能力,而前端和钱包的地位将上升。

-

代理范式的兴起: 在交易主要由代理和“解决者”而非人类执行的世界中,吸引这种代理流将成为区块链生存的必要条件。重要的是,鉴于代理和“解决者”被编程为专注于优化最佳执行,协议将不再围绕“一致性”等无形因素展开竞争。相反,交易费用和流动性才是最重要的,这只会进一步“削弱”协议层,因为协议被迫压缩费用并激励流动性以保持竞争力。

那么,让我们重新回顾一下我们最初的问题:如果一个协议提高了费用,用户是否会离开它去寻找更便宜的替代方案?虽然今天可能还不明显,但我相信,随着转换成本不断压缩,越来越多的协议的答案将是:是的。

数据来源:Dune Analytics @0x Kofi

直觉上,人们会认为,如果协议被削弱,应用程序也必须变得更强大。虽然应用程序肯定会重新获得一些价值,但胖应用程序理论本身过于简单。不同的垂直应用程序以不同的方式积累价值,问题不应该是应用程序会变得更胖吗?而是哪些特定的应用程序?

正如我在《加密的新框架》中提到的那样 市场 护城河,即加密应用程序独特的结构差异(可分叉性、可组合性和基于代币的价值捕获),可以降低新兴竞争对手的进入门槛和成本。因此,尽管少数应用程序具有一些不易复制的属性,但加密应用程序很难培育护城河并维持市场份额。

再次回到我们最初的框架:如果一款应用提高收费,用户会转向更便宜的替代品吗?我认为 99% 的应用都会遇到这个问题。因此,我预计大多数应用将难以获取价值,因为打开收费开关将不可避免地导致用户转向下一个提供更慷慨激励的无差异应用。

最后,我相信人工智能经纪人和解算器的崛起将对应用程序产生与对协议类似的影响。鉴于经纪人和“解算器”主要针对执行质量进行优化,我预计应用程序也将被迫激烈竞争以吸引经纪人流量。虽然流动性网络效应从长远来看应该会创造赢家通吃的局面,但在短期和中期内,我预计应用程序将经历一场逐底竞争。

这就引出了一个问题,如果协议和应用程序都继续弱化,价值将在哪里重新聚集?

“胖钱包”理论

最简单的答案是:谁拥有最终用户谁就赢。虽然理论上这可以是任何前端,包括应用程序,但“胖钱包”理论认为,没有人比钱包更接近用户。

钱包主导加密货币的移动用户体验:要了解谁拥有移动网络中的最终用户,最好的试金石是提出以下问题:用户最终与哪个 Web2 应用程序交互?虽然大多数用户“与”Uniswap 的前端“交互”以进行交易,但他们仍然通过钱包应用程序访问此前端。这意味着,如果移动设备主导加密货币用户体验,钱包只会继续加强与最终用户的联系。

用户在哪里,钱包就在哪里:加密应用程序本质上是金融。与 Web2 不同,几乎每笔链上交易都是某种形式的金融交易。因此,账户层对加密用户至关重要。此外,钱包层还有一些独特的功能:支付、闲置用户存款的原生收益、自动化投资组合管理以及其他消费者用例,例如加密借记卡。

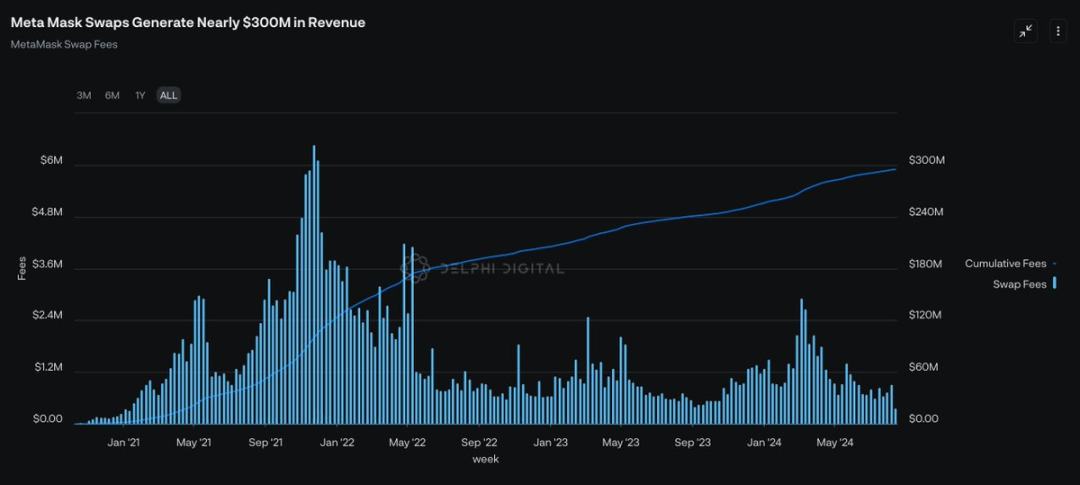

钱包切换成本高得惊人:虽然理论上切换钱包就像复制粘贴种子短语一样简单,但对于大多数普通人来说,这仍然是一个心理症结。鉴于用户对钱包提供商的高度信任,我相信品牌和“亲和力”是钱包层面的强大护城河来源。再次回顾我们最初的问题:如果钱包提高费用,用户会转向更便宜的替代品吗?答案似乎是:“不”。MetaMask 钱包中的交换功能收取 0.875% 的费用,但仍有大量用户使用。

链抽象:虽然链抽象在技术上是一个棘手的问题,但更引人注目的解决方案之一是解决钱包层的链抽象问题。我可以通过单个账户余额轻松访问任何链上的任何应用程序的想法似乎特别直观。oneBalance、Brahma、Polaris、Particle Network、Ctrl Wallet和Coinbases Smart Wallet都在朝着这个愿景迈进。未来,我期待更多团队通过钱包层的链抽象来满足用户需求。

与人工智能的独特协同作用:虽然我预计人工智能代理将越来越多地将区块链堆栈的其余部分商品化,但用户仍然需要授权代理最终代表他们执行交易。这意味着钱包层最适合成为人工智能代理的规范前端。在账户层集成人工智能的其他好处包括自动质押、收益耕作策略等。

现在我们已经讨论了“为什么”钱包需要与最终用户建立关系,接下来让我们思考一下“如何”将这种关系货币化。

盈利机会

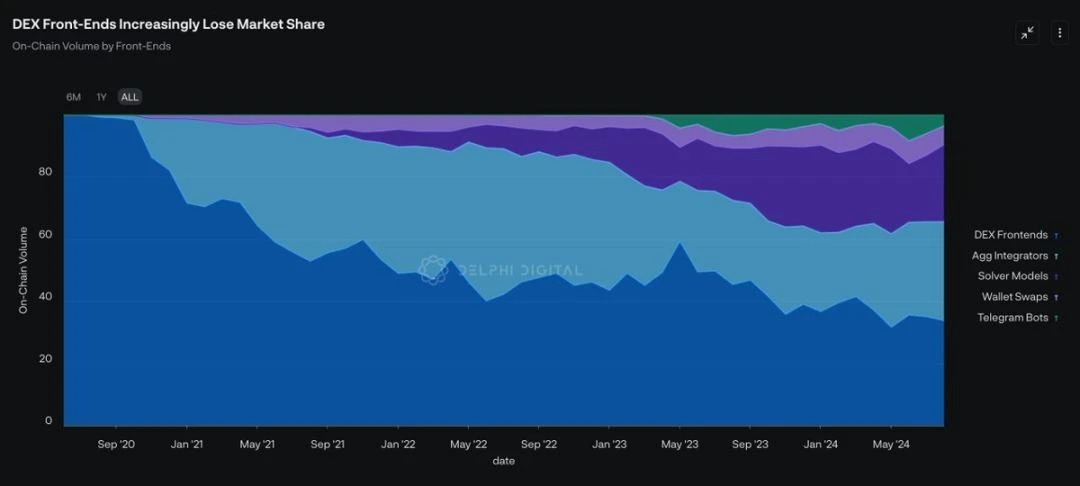

钱包盈利的第一个机会是拥有用户订单流。正如我之前提到的,虽然 MEV 供应链将继续发展,但有一件事将不可避免地成为现实:价值将不成比例地属于那些拥有最独家订单流访问权的人。

如今,按交易量计算,占据订单流大部分的前端是求解器和 DEX。然而,仅从这张图表中很难看出什么细微差别。重要的是要明白,并非所有订单流都是平等的。订单流有两种类型:(1) 费用敏感型订单流和 (2) 费用不敏感型订单流。

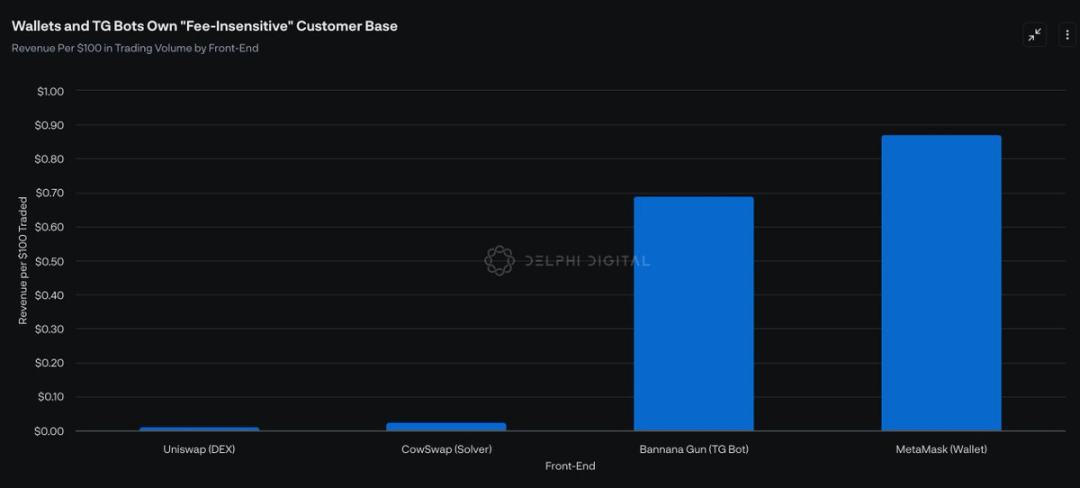

一般来说,求解器和聚合器主导着“费用敏感型”订单流。鉴于这些用户的交易规模通常超过 $100K,执行对他们来说很重要。这些交易者不会接受哪怕 10bps 的超额费用。因此,“费用敏感型”交易者是价值较低的客户群体。尽管按交易量计算,他们占据了前端市场的大部分份额,但他们每交易 $1 产生的价值要少得多。

相比之下,钱包 交换 and TG Robot have a more valuable user base: “fee-insensitive” traders. These traders do not pay for execution, but for convenience. Therefore, paying 50 basis points for a trade is insignificant to these users. As a result, TG Robot and Wallet Exchange generate much higher revenue per $1 of trading volume.

展望未来,如果钱包能够利用上述趋势并继续拥有终端用户关系,我预计钱包内交易功能将继续蚕食其他前端的市场份额。更重要的是,即使它们只能将市场份额提高 5%,也会产生巨大影响,因为钱包交易所每 $100 交易产生的收入几乎是 DEX 前端的 100 倍。

钱包通过贴近最终用户获利的第二个机会是分销即服务 (DaaS)。

除了充当用户在链上交互的规范前端之外,应用程序最终还依赖钱包作为分销渠道,尤其是在移动网络中。因此,与苹果通过 iOS 赚钱的方式类似,钱包可以与应用程序达成独家协议,以换取分销服务。例如,钱包提供商可以建立自己的应用商店,并通过某种收益分成协议向应用程序收费。

同样,钱包提供商可以将用户引导到特定的应用程序,以换取一定的经济分成。与传统广告相比,这种方法的优势在于,用户可以无缝地从钱包中进行购买并与应用程序交互。Coinbase 似乎一直在探索类似的道路,推出了“特色”应用程序和钱包内的“任务”。

通过赞助用户交易,钱包还可以通过推广新兴区块链获得一些财务奖励。例如,Bearachain 可能只是想让用户加入他们的区块链。他们可以向 Metamask 支付费用,以赞助 Bearachain 上的跨链费用和 gas 费用。鉴于钱包最终拥有最终用户,他们可以协商一些有利的条款。

随着越来越多的用户使用钱包作为其主要的链上网关,我们可以看到需求从“区块空间”向“钱包空间”的转变,因为注意力成为加密经济中最有价值的资源。

胖钱包的挑战

最后,虽然钱包在争夺终端用户方面占据明显领先地位,但我仍然对两种替代前端的前景感到兴奋:

-

Jupiter:通过他们的 DEX 聚合器,Jupiter 能够与最终用户建立牢固的关系。这可以说是他们在加密领域构建其他相关产品的最佳起点,包括他们的 perps DEX、Launchpad、原生 LST,以及最近的 RFQ/Solver 产品。我对 Jupiter 移动应用程序的发布特别兴奋,因为它允许他们在钱包之前在移动环境中获得最终用户。

-

Infinex:通过充当 EVM 链和 Solana 上应用程序的前端聚合器,Infinex 旨在提供类似 CEX 的体验,同时保留非托管和无需许可等原则。Infinex 最初将提供现货交易和质押服务,并计划整合永续合约、期权、借贷、保证金交易、收益挖矿和法币入场功能。通过抽象账户层并使用熟悉的 Web2 功能(例如密钥),我相信 Infinex 有潜力取代钱包成为标准的加密前端。

虽然我今天还不清楚谁将最终赢得争夺终端用户的战争,但越来越明显的是,(1)用户注意力和(2)独家订单流将继续成为加密经济中最稀缺、因此也是最具货币化的资源。无论是钱包还是 Infinex 或 Jupiter 等替代前端,我预计加密价值捕获之王将是同时拥有这两种资源的项目。

本文来源于网络:“胖钱包”理论:终端用户和货币化机会

相关:透过美国大选展望牛市:如何利用AI交易助力抓住新机会?| 趋势

截止10月27日,TrendX平台上BTC、ETH、TON统计情况如下:BTC上周讨论数12.74K,较上一周减少12.59%;上周日价格$68,532,较上周日上涨2.13%。ETH上周讨论数3.96K,较上一周上涨9.21%;上周日价格$2,520,较上周日上涨1.69%。TON上周讨论数906,较上一周减少15.43%;上周日价格$4.99,较上周日上涨0.83%。随着2024年美国大选临近,投资者越来越关注市场动态,尤其是比特币等加密资产的前景。比特币价格已突破$69,000,市场预期……