基础设施似乎是加密货币中一个永恒的话题。

Infra 虽然不像 DeFi 等应用那样直接面向用户,但背后总能得到顶级机构的支持。从 Crypto Native 到 Old Money,以基础设施为支撑创业似乎已经成为一门稳赚不赔的生意。赛道稳定,模式值得借鉴,既能收租金,又不亏钱。科技和资源大佬们的信仰者似乎并不想涉足高风险的 Mass Adoption。越来越多高 FDV 项目如工厂复制粘贴般涌现。

最终,投机者的百倍收益梦和项目的估值泡沫被市场无情戳破,VC币一夜之间成了人人都想打的过街老鼠。层出不穷的基础设施给行业带来了终极问题:我们真的需要这么多基础设施吗?带着这个问题,本文选取了加密基础设施领域的主流项目作为代表,分析了它们的运营状况,给读者一个判断当前市场基础设施是否应该出清的视角。

BlockBeats 注:加密市场没有明确的监管,因此与传统上市公司不同,项目方没有义务完全披露其具体业绩。其中,项目方的收入来源包括钱包转账、链下收入和代币销售。因此本文将以公开披露的可以收集到的链上数据作为主要参考和评估依据。

甲骨文

预言机不仅能在加密货币中为各类 DApp 提供行情、填补链上链下的信息鸿沟,还能服务于债券、信用违约掉期等传统金融产品。同时,在监管合规性尚未完全跟进的加密货币中,我们无法通过现有渠道获得经过第三方审计后的完整收益信息,只能通过链上公开渠道获取数据进行分析。

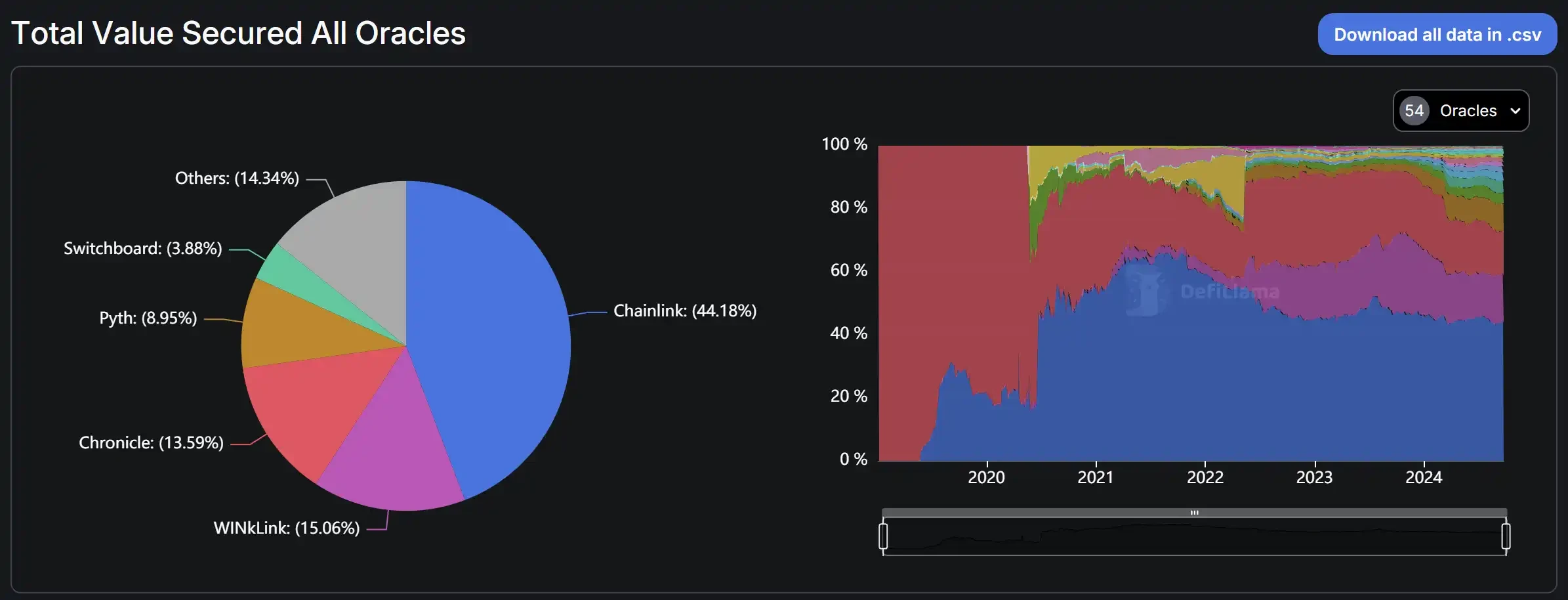

在预言机赛道中,通常以 TVS(Total Value Secured)作为关键衡量指标。根据 DefiLlama 数据,Chanlink 依然保持王者风范,在总 TVS 中占据 44% 的市场份额,占据垄断地位。其他 Top 5 协议的 TVS 市场份额分别为 WINKlink(15%)、Chronicle(13.59%)、Pyth(8.95%)、Swithboard(3.88%)。不过 WNLink 和 Chronicle 分别主要应用于波场生态和 MakerDAO,且均自恃大树遮荫,并未拥有广泛的市场应用。因此在预言机领域选取 Chainlink 和 Pyth 作为分析对象。

甲骨文的 TVS 比率,数据来源:DefiLlama

Chainlink

Chainlinks作为老牌预言机项目,主营业务包括数据喂价、CCIP、VRF、合约自动化(keeper)等,自2020年突破40%以来,其市场份额一直维持在这个水平,保持着市场的绝对垄断地位。其业务不仅覆盖链上,还包括与链下实体的合作,如SWIFT、Google Cloud等。Chainlink的市场应用范围和规模暂时是其他预言机协议甚至其他基础设施项目无法比拟的。从具体业务份额来看,AAVE V3占Chainlink TVS的51%,份额最大,总TVL为114亿。排在后四位的分别是Spark、Venus Core Pool、Compound V3和Eigenpie。

Chainlink TVL 分布,数据来源:DefiLlama

根据Dune数据,自2022年9月进入熊市周期以来,Chainlinks月度营收一直维持在$4百万左右。在此周期中,Chainlinks整体链上营收并未恢复到2021年牛市的水平,仅勉强达到今年3月迷你牛市高峰时的$47百万。

值得注意的是,作为 Chainlink 最大收入贡献者,AAVE 今年协议费收入屡创新高,整体表现接近前一轮牛市水平。同时,自 2023 年底以来,AAVE 每日活跃用户持续增长,即便在市场降温时也不受影响。不过 Chainlink 的收入并未因此得到明显改善。

收益占比方面,上周期以太坊占据主导地位,贡献了超过60%的收益。自从各类L2崛起之后,以太坊在Chainlink中“大而不能倒”的现象有所缓解,占比逐渐下降。以Optimism、Arbtrium为代表的新兴L2占比大幅提升。一方面Chainlink的收益来源更加分散和多元化,但另一方面也体现了L2带来的生态流动性的碎片化。

Chainlink 的收入来源及占比,数据来源:Dune

Chainlink进军跨链赛道的旗舰产品CCIP于7月23日正式发布,Chainlink支持市面上几乎所有主流公链及协议,并拥有一手数据信息,CCIP对业务的集成可以说是及时、本地、人性化。

根据 Dune 数据,CCIP 将跨链手续费作为其主要业务收入来源,主要由 Arbitrum、Base、Optimism 等主流 L2 贡献。跨链收入很大程度上取决于市场的繁荣程度,对市场反应敏感。今年 3 月,在 BTC ETF 获批的利好催化下,其跨链收入达到峰值约 $25.8 万。在链上市场降温后,Q2 收入下降 30%,在 Q3 市场行情进入极寒期,收入再次下降 70%,最终维持在每月 $25,000。

跨链费用及来源,数据来源:Dune

从代币表现来看,其原生代币$LINK在更新前不具备任何价值捕获功能,而随着节点奖励的不断释放,$LINK的价格只会在微观层面不断被稀释。 代币 2022年经济学2.0,其代币的实用性发生了变化,主要体现在$LINK的Staking功能上。在Staking 1.0中,只允许社区和节点运营者进行代币Staking。2.0版本发布后,不仅Staking规模扩大,还降低了Staking门槛,开放了解除抵押机制。目前$LINK的流通量约为60%。虽然还未完全解锁,但得益于其Staking机制,$LINK的代币价格在本轮牛市中表现不俗。

Python

Pyth Network 作为后起之秀,采用有别于传统预言机的拉动式喂价服务,将以往的推送式服务改进为按需访问。DeFi 协议可以通过开发相应的合约来享受 Pyth 的喂价服务,节省更多时间和开发成本来打磨自己的产品。凭借其简单的服务模型和 Solana 生态系统的支持,Pyth 已成为 Solana 最大的预言机协议。

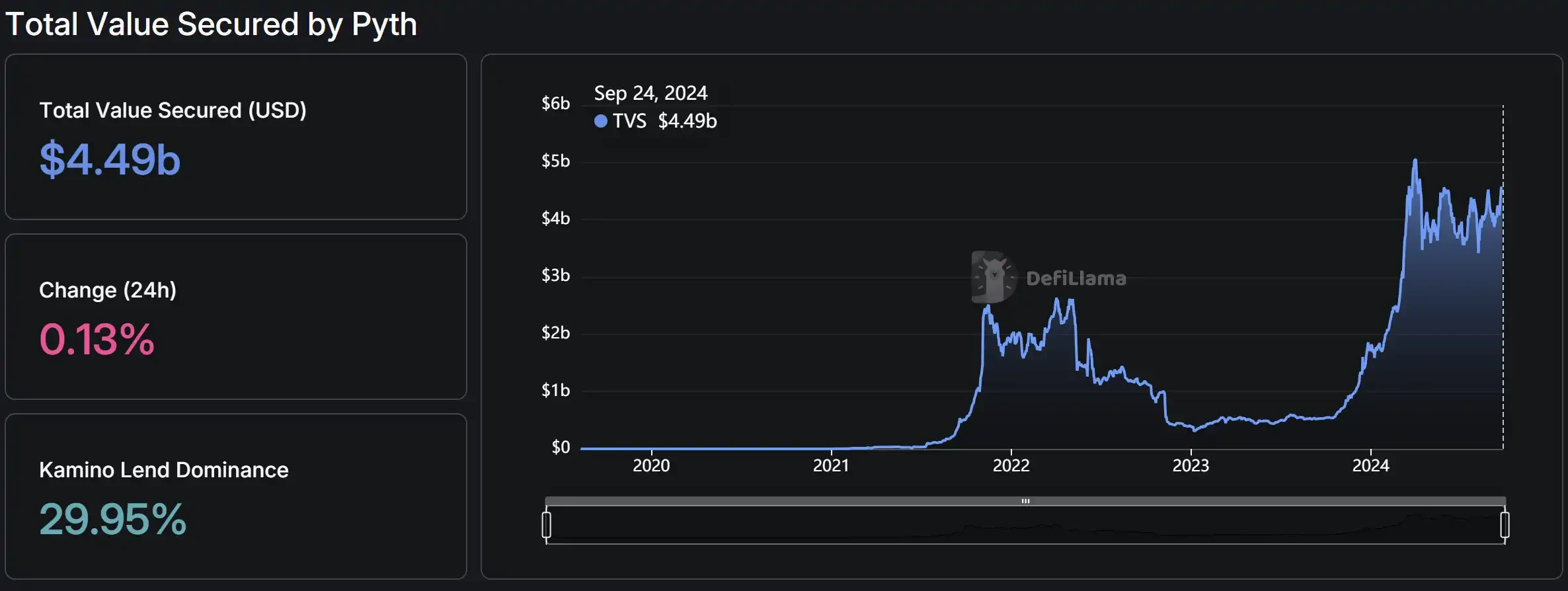

根据DefiLlama数据,Pyth的业务集中在卡米诺Lend,TVL规模达US$13.2亿美元,占总TVS的30%左右。同时,Pyth的总TVS在随着时间的推移不断增加,今年的总TVS较2022年的高点增长了一倍以上,其发展规模仍在不断扩大。

Pyth TVL(TVS)增长,数据来源:DefiLlama

Pyth TVL(TVS)分布,数据来源:DefiLlama

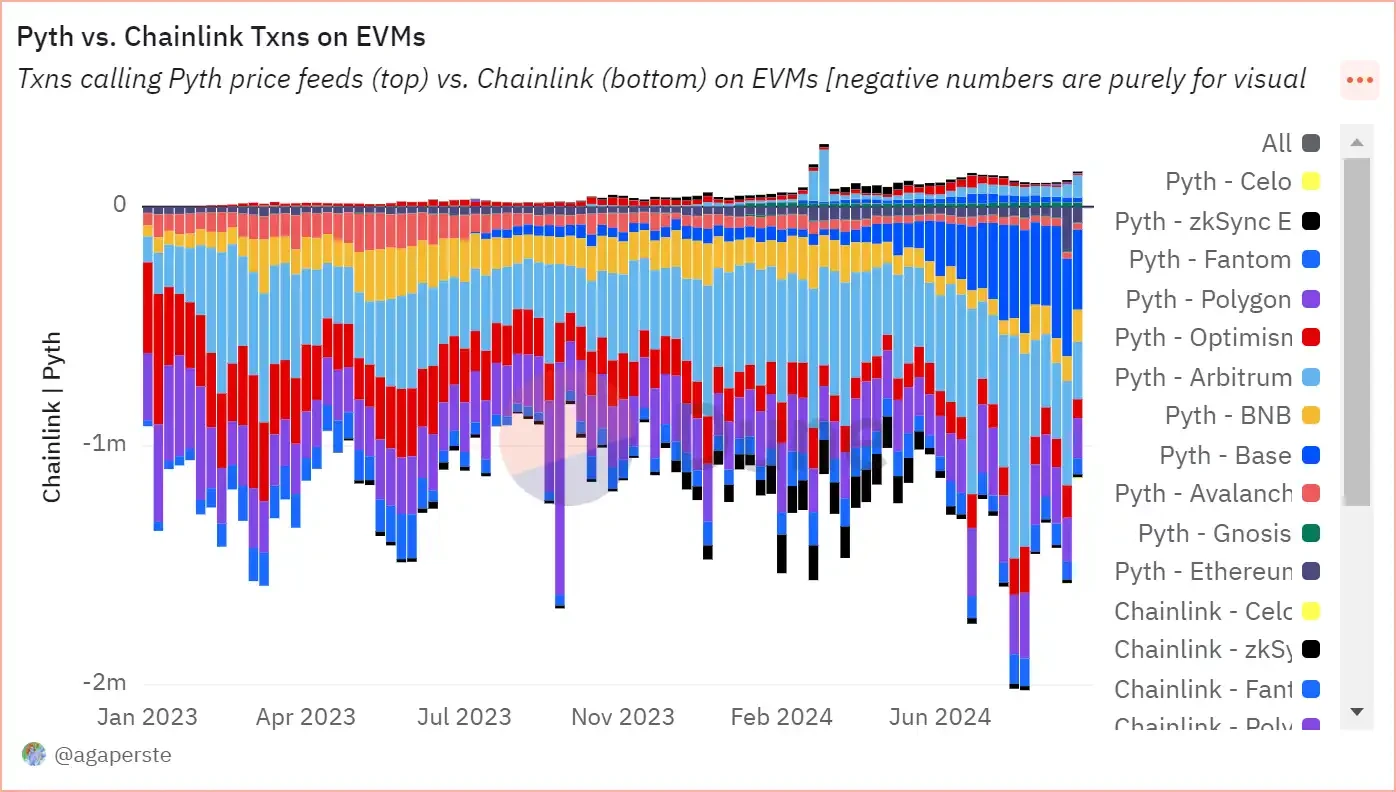

市面上没有公开信息可以查询Pyth的收入支出情况,所以我们通过运营数据管中窥豹来推断Pyth整体情况是否良好。与龙头Chainlink相比,黑马Pyth在Solana上Price Feeds的业务规模占据绝对优势。以周为单位,Chainlinks在Solana上的价格Feed交易笔数远不及Pyth,周均交易量不足100万笔。Pyth基本维持在100万笔以上,占Solanas总价格Feed交易量的85%。Solana作为Pyth的幸福归宿,作为其后方基地也是名至实归。考虑到EVM链的业务规模,Pyth处于稳步增长期,在其处理的平均周均交易笔数超过10万笔之后,逐渐趋于稳定,并以Arbitrum、Fantom、Optimism等公链为主。

左:Pyth 处理 Solana 交易数量(与 Chainlink 相比);右:Pyth EVM 链处理的交易数量及其来源,数据来源:Dune

不过,Pyth 在拓展 EVM 链市场方面还有很长的路要走。根据 Dune 的数据,Chainlink 按周计算仍占据绝对垄断地位,占据 EVM 约 92.7% 的市场份额。虽然 Pyth 发展迅速,但其 EVM 链处理的交易数量仅为 Chainlink 的一小部分。

Pyth 与 Chainlink EVM 链处理的交易数量对比,数据来源:Dune

值得注意的是,根据Dune的数据,对于整个加密货币市场而言,Chainlink处理的交易数量最多来自Solana,来自EVM的交易数量约占Solana的一半。

Chainlink 每周处理的交易量(Solana VS EVM),数据来源:Dune

随着预言机市场逐渐成为加密货币领域的红海市场,Pyth 需要从成本端和生态端为用户解决 WHY YOU 问题,才能抢占更多的 EVM 份额。

从代币投资角度来看,$PYTH的价值捕获与$LINK类似,通过Staking方式进行社区投票治理。除Staking功能外,用户无法分享Pyth发展的红利。同时,$PYTH总量为100亿,目前流通量仅为36%。在5月份大规模解锁和市场冷清后,$PYTH的价格受到重创,从最高1.2水平一路下跌至近期0.3水平。

尽管 Pyth 的基本面正在增强,但其代币的投资者需要了解这些业务是否与他们持有的代币相关。

跨链互操作性

由于加密货币已经形成了以以太坊为主导、其他公链脱颖而出的多链格局,跨链弥补了公链碎片化带来的流动性分散问题,成为加密货币基础设施不可或缺的一部分。

在跨链互操作领域,我们选取了三项跨链协议 Wormhole、Layerzero 和 Axeler,以及跨链应用 Across 和 Stargate。本文仅从财务和运营角度对跨链基础设施的盈利能力进行分析比较。但对于跨链用户来说,公链数以千万计,安全是第一位的,用户资产安全永远是项目评估的重中之重。

虫洞

Wormhole 是 Solana 和 Certus.One 合作开发的跨链通信协议,于 2021 年 9 月 22 日上线,最初用于实现以太坊和 Solana 之间的跨链代币资产。截至目前,Wormhole 可以支持包括 BSC、Avalanche、Terra、Base 等多条链上的资产转移功能。Wormhole 作为三大链中市值最高的链,其费用结构略有不同。根据官方披露,对于 Wormhole Gateway 来说,源链的 GAS 是目前唯一成本,用户只需支付 GAS 即可。

根据 Dune 的数据,目前为止绝大多数的跨链交易仍然来自以太坊到 Solana,占比在 50% 左右,其次是 Bsc,占比约 15%。与其他跨链协议的市场切入点不同,Wormhole 跨链 L2 份额占比相对较小。

虫洞跨链来源及交易数量(从以太坊到其他链),数据来源:Dune

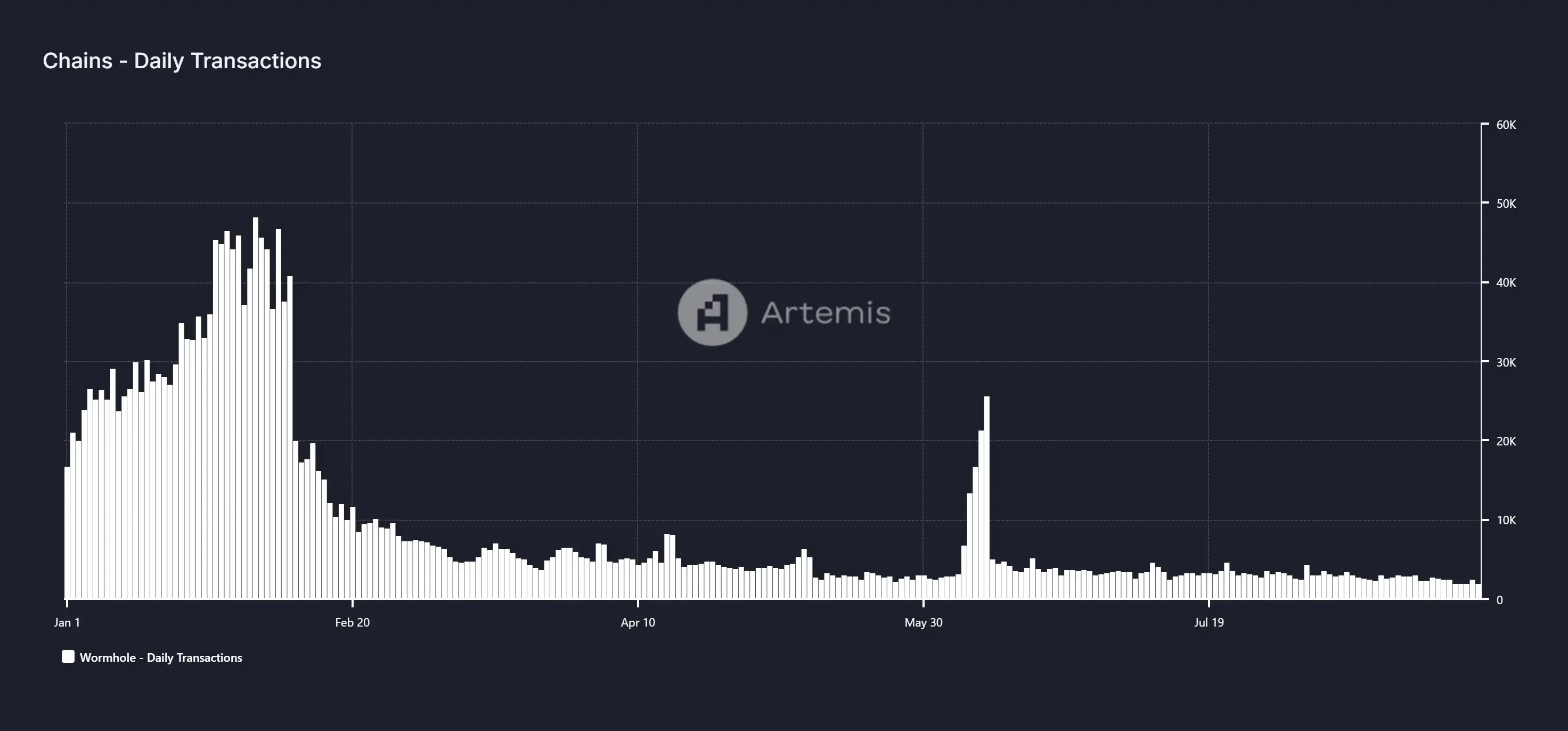

由于协议费用机制的设计,我们无法获得直观的收益数据。因此,我们从用户活跃度和交易量的角度来衡量 Wormholes 的运营情况。Wormhole 今年 Q1 表现良好,最高日交易量接近 5 万笔。1 月份交易量的增长主要得益于 Solana 的 MEME Coin 造富效应带来的链上交易活跃,跨链到 Solana 的交易占到了总量的一半,最终导致 1 月份交易量激增。但随着 Solana MEME 叙事逐渐弱化,Wormholes 的交易量也出现明显下滑。今年大部分时间,交易量稳定在 3000 到 5000 笔左右。

虫洞每日跨链交易量,数据来源:Artemis

对于代币投资者来说,Wormholes 的原生代币 $W 的价值捕获能力有限。$W 的主要功能是在质押后进行链上治理。与其他跨链协议不同,Wormhole 采用 POA 共识机制,其中验证者由 19 位值得信赖的大型机构验证者组成,在验证跨链消息时无需质押代币。这不仅减少了代币 $W 的应用场景,而且 POA 机制对验证者缺乏足够的经济激励,大大降低了作恶成本。

零层

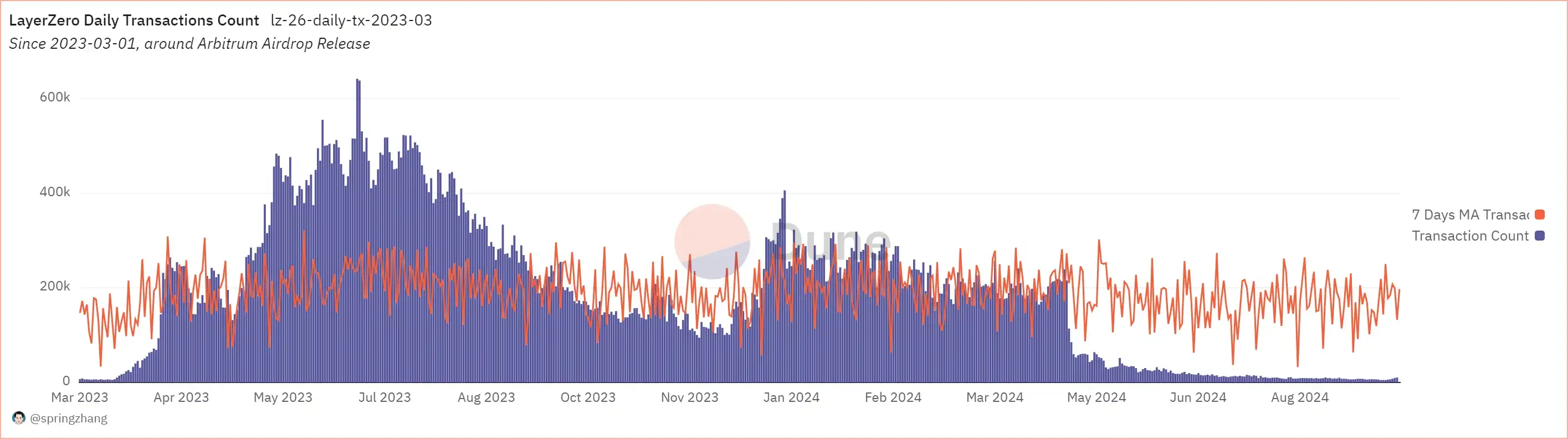

作为全链通信的底层协议,LayerZeros 目前的主要应用场景是代币资产的转移,以及 NFT、跨链治理等运营用例。LayerZeros 的收入主要来自跨链信息费:当用户将其代币资产从源链转移到目标链时,LayerZero 协议会以货币的形式向源链收取费用。在最近一个季度(2024 年 Q3),LayerZero 的主要收入来源是 Arbitrum、BNB Chain 和以太坊。同时,在今年 Q2,由于 GAS 的减少,Arbitrum 和 Optimism 网络的跨链交易占比大幅增加。作为跨链赛道的领先协议,其集成的 dapp 也在今年成功突破了 50,000 个大关。

左:LayerZero营收来源占比;右:LayerZero累计整合应用数量,数据来源:Dune、LayerZero官网

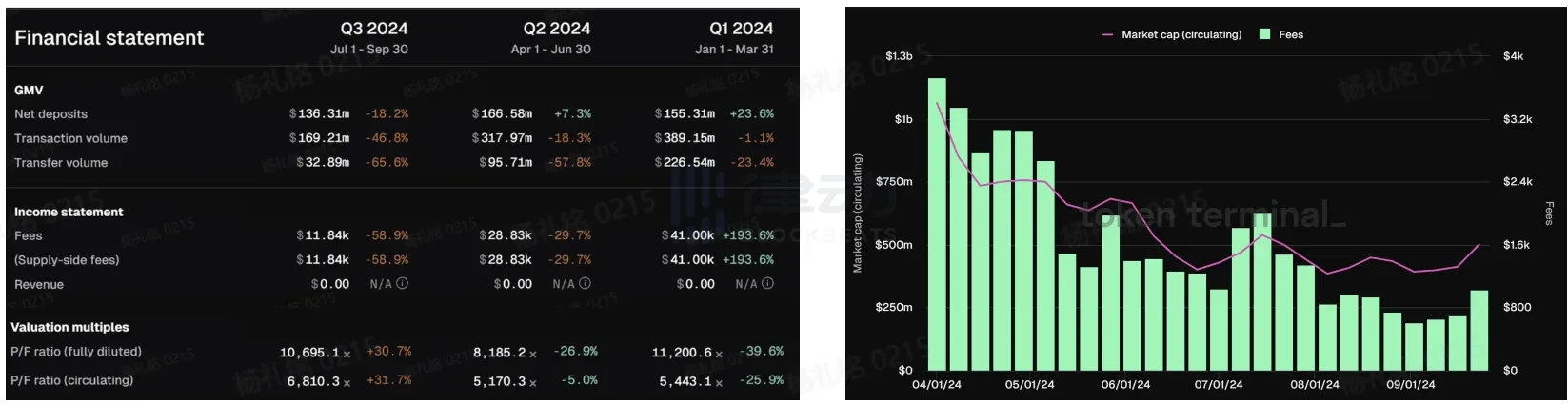

根据 Dune 数据,LayerZeros 在 2024 年三个季度的营收分别为:$3768.79 万、$1286.26 万、$97.27 万(截止 8 月 31 日)。可以明显看到,LayerZeros 协议营收在进入 Q2 之后开始大幅下滑,至今未曾恢复。一方面由于 LayerZero 在 6 月份正式发行代币,且在此之前采取了反巫师措施,大量数据洗白被清理;另一方面,5 月份整体市场环境看跌,各大公链代币大幅下跌使其营收雪上加霜。

LayerZero 月营收及份额,数据来源:Dune

LayerZero 每日交易统计,数据来源:Dune

LayerZero 整体运营情况与链上市场活跃度息息相关,当链上市场看涨时,Layerzeros 运营数据也随之起飞。今年 5 月之后市场转熊,其营收接近腰斩,略高于前次熊市时的水平。这不仅有市场环境原因,坎昆升级带来的 GAS 费用大幅降低也是 Layerzeros 营收数量级下滑的重要因素。

LayerZeros 原生代币为 $ZRO,今年 6 月刚上线时市值为 $10 亿,目前已减半至 $4.33 亿。$ZRO 为 Layerzeros 治理代币,可在跨链消息传递时使用。从基本面来看,Layerzeros 的市盈率仍被高估,因为市值跌幅小于收益跌幅。

阿克塞拉尔

Axelars 的商业模式依然沿用传统的收租方式,在 Axelar 网络上进行交易和智能合约执行会产生相应的费用,这些费用以 AXL 代币支付,为网络带来直接收入。进行跨链交易的用户将向 Axelar 网络支付 GAS,随后由 Axelar 网络重新分配给质押者。Axelars 的主要支出是支付给验证者的 $AXL 代币奖励。同时,Axelar 也在开发 AVM,意图在跨链层面开放智能合约开发。根据官方数据,目前最重要的跨链交易来自 BNB Chain 和 Sei,两者之间的交易额为 34 亿美元,约占总交易额的 40%。

Axelar官方统计跨链交易分布图,来源:Axelar官网

2024年Q1至2024年Q3,Axelars以美元计价的各项指标都不容乐观,无论是交易量还是跨链费用,同比大幅下降超过50%,呈现加速下降趋势。从市盈率来看,Axelars三季度的P/F比不降反升,主要原因是其市值下降了约30%,还不到跨链费用收入减半的幅度,因此P/F比普遍被虚高。

左:Axelar各季度财务指标变化;右:Axler流通市值与交易手续费对比,数据来源:Tokenterminal

用户数据方面,Axelars 的日活跃用户在今年 1 月中旬和 7 月中旬形成了双峰,最高日活跃用户达到 4.5K。但 7 月中旬之后逐渐回落至 1.5K 左右。与 2023 年相比,今年 Axelars 用户总体上保持活跃。值得注意的是,Axlear 网络中 GMP(General Messaging)占比持续提升,几乎完全取代了简单资产跨链,占总活跃用户的 98%。

Axelar月度活动数据,数据来源:Axelar官网

Axelar 目前已接入以太坊、BNB Chain、Arbitrum、Fantom 等主流公链在内的 66 条链。随着接入网络数量的增加,验证者的门槛也会随之提高,相应的代币奖励也会随之上升。最初这样的方案会导致 $AXL 的通胀率上升,官方意识到问题后,将其改为 GAS 销毁机制。整体代币通胀机制的改变对 $AXL 代币投资者有利,其每年 11.5% 的通胀可以通过 GAS 销毁抵消 10%。

穿过

Across 是 UMA 支持的跨链协议,依托 UMA 的乐观预言机机制实现 L2 与 L1 之间的跨链,目前支持的链包括 Arbitrum、Optimim、Base、Linea、Blast 等主流 L2 公链。

在跨链技术设计原理方面,Across引入了中继者ReLayer,锁定源链的代币资产,释放目标链中对应的代币。中继执行完成后,乐观预言机将进行后续数据验证,确保资产安全并奖励中继者。Across网络中的Relayer在桥接时依赖于目标链上LP提供的对应代币的流动性,如果流动性耗尽,用户的跨链成本将激增。

因此 Across 的良好运营离不开左右手 Relayer 和 LP 的参与。二者承担着 Across 上任何一次桥接事件所蕴含的各种风险,用户使用跨链服务时向其支付费用。一方面,流动性池的运营模式本质上与 AAVE 或 Compound 类似,其定价方案也参考了 AAVE 的定价设计,采用利率定价模型:通过模型计算出利率 R,以一周交易周期为基准计算 LP 费用。另一方面,中继者在跨链时会预付 GAS,交易验证成功后会获得费用补偿。因此,在评价 Across 是否运营良好时,交易量和交易费用会是更公平的评价标准。

据DeFiLlama数据显示,Acrosss近一个月交易量为$637.94m,位列跨链应用第六位。截至9月11日,Acrosss累计用户已突破200万,月活跃用户数稳定在20万左右。

跨链应用排名(按交易量排序),数据来源:DefiLlama

同时,根据 Dune 提供的数据,今年 Q2 Across 引发的跨链交易手续费已经与上一轮牛市末期的日交易手续费相当,达到每天 $6 万的水平。虽然 Across 的知名度不如其他跨链应用,但在市场上还是具有一定的竞争力。

每日跨链交易费用及构成,数据来源:Dune

跨链交易量方面,年初Q1 Across跨链交易量达到$24亿的高位,随后Q2 MEME热潮将跨链交易量维持在$25亿以上。然而与此相反的是,虽然链上转账量增加,但手续费却没有涨到应有的水平,反而在今年Q1达到顶峰,随后Q2下跌33%,Q3下跌一半66%。Q2下跌的原因是坎昆升级导致大量L2s跨链GAS,Q3则是因为市场低迷导致交易量下滑。

各金融指标变化情况,数据来源:TokenTerminal

从代币投资角度来看,Across 的原生代币 $ACX 具有较弱的价值捕获能力。$ACX 可用于管理 DAO 资金决策,以及作为 LP 的锁定奖励。Across 提出了一项 LP 锁定奖励计划,锁定时间越长,您将获得的乘数奖励和 $ACX 代币激励就越多。自 2023 年 9 月 Snapshot 提案通过以来,Across 已将流动性池的 APY % 提高了 50%,并将原来的 3 倍乘数降低到 2 倍。

显然,对于 Across 项目本身而言,其盈利能力与代币价格及市值并无直接关联。虽然 Across 网络的交易手续费曾被砍半再砍半,但其代币 $ACX 的市值依然保持稳定,维持在 $1.2 亿左右。因此,手续费的下降导致 P/F 比上升,项目整体被高估。不过,对于投资者而言,整体较高的 P/F 比似乎并未对 $ACX 的投资决策产生直接影响。

跨交易费用与市值对比图,数据来源:Tokenterminal

星际之门

Stargate 是 LayerZero 官方推出的可组合流动性传输协议,基于 LayerZero 技术开发。Stargate 定位于成为整个 DeFi 链的跨链应用,目前覆盖 Abriturm、Scroll、Base、Linea 等 10 余条公链。根据 DeFiLlama 数据,其近一个月规模仅次于 Arbitrum Bridge,达到 $10 亿,排名第二。

数据来源:DefiLlama

除了跨链交互,Stargate 还有搭建流动性池、质押挖矿等业务,其中 Pool 模型与 Across 类似,在搭建全链跨链时,Stargate 跨链的目标链需要 LP 提供相应的流动性,投资者可以作为 LP 提供流动性,获得相应的收益,另一方面用户可以质押 LP 代币,获得 $STG 代币奖励。

Stargates 的收入渠道主要来自于代币转账收取的费用。对于非 $STG 代币转账,每笔交易将收取 0.06% 的费用。LP 和 veSTG 持有者将分别获得 0.01% 的费用分配。

不过,Stargates交易手续费自年初以来持续下滑,最高曾达$3.34万,Q3已降至$196K。但与Across相比,Stargates业务流量依然巨大,前两个季度交易额均维持在$3亿至$5亿之间,但Q3大幅下滑,仅为$226.82M。

Stargate财务指标变化,数据来源:Tokenterminal

Stargate 收取的协议费用在今年 5 月份之后开始暴跌,今年 Q3 总费用收入较 Q2 蒸发了 90%。但 $STG 的流通市值并没有随着总费用的减少而减少,依然维持在 1.2 亿左右,导致 P/F 比在 Q3 出现暴涨。从这个角度来看,$STG 的价格被严重高估。

星际之门交易手续费与流通市值对比,数据来源:Tokenterminal

相较于$ACX,星际之门原生代币$STG在代币经济学上采用ve模型设计,具有更强的价值捕获能力。代币持有者通过质押$STG获得veSTG,对星际之门的手续费标准、流动性池调整等事项进行投票,参与社区治理。同时,随着STG代币质押时间的增加,用户可获得额外的veSTG奖励,增加其在社区治理中的权重,加速正向飞轮。另一方面,用户可以向平台提供$STG增加流动性,也可以通过挖矿获得$STG奖励。整体来看,$STG的市值较为平稳。

贮存

如果 Web3 能在不久的将来实现真正的 Massive Adpotion,去中心化的数据存储至关重要,将成为不可或缺的一部分。虽然 Web3 整体的数据存储规模相较于传统 Web2 存储微不足道,但这也意味着未来 Web3 存储项目天花板更高,存量市场巨大。在存储基础设施领域,我们选取了 Filecoin 和 Arweave 两个大项目进行对比分析。

文件币

Filecoin 采用按使用付费模式,而非 Arweaves 的一次性交易。Filecoin 存储提供商(即矿工)通过向 Filecoin 用户提供存储服务或在网络上承诺存储容量来挖掘 $FIL。为鼓励长期网络协调,矿工获得的区块奖励中有 25% 可以立即使用,而 75% 将在 180 天内线性解锁。其次,如果用户需要使用存储服务,则需要支付一定的 $FIL 费用。同样,当需要稍后检索和恢复时,用户也需要支付一定的费用。

总体来看,Filcoins的运营收入主要由用户交互GAS和对矿工征收的罚款组成,而对矿工的$FIL代币奖励是其商业模式下的主要支出。同时,Filecoin正在积极向链上计算转型,并开发了FVM,方便开发者在Filecoin上开发应用,完成生态建设。

根据Messari的数据,存储规模大于1000TiB的Filecoin用户数量在不断增加,这些用户通常都是企业级用户,数据存储量较大,粘性较好。

拥有超过 1,000 TiB 的 Filecoin 存储用户,数据来源:Messari

根据TokenTerminal数据,Filecoins手续费收入从年初到6月底持续增加,最高涨幅达151%,但进入Q3后,整体手续费大幅下降。从支出端来看,作为区块奖励的Token激励,自Q1末开始快速下滑。出现这样的情况,除了Filecoins代币经济学的螺旋式设计,背后更主要的原因是矿工的流失不断增加。根据Filscan数据,自23末以来,Filecoins活跃存储提供商的下滑已难以掩盖。从传统估值角度来看,手续费的降低导致Q3市盈率虚高。

Filecoin财务指标变化,数据来源:Tokenterminal

活跃存储提供商统计,数据来源:Filecoin官网

在代币价值捕获方面,其代币$FIL不仅可作为Filecoin网络中的GAS,还可以作为矿工提供存储服务的代币激励。矿工在提供存储服务时,需要质押$FIL代币,以保证网络的安全性和服务质量。Filecoin整体代币经济学设计呈现螺旋式上升的格局。

Filecoin 在上一轮牛市中的价格非常夸张,巅峰时期 $FIL 的价格曾达到 200 美元一枚,其 FDV 更是达到夸张的 3800 亿。价格暴涨的原因一方面是 $FIL 的解锁量较少,另一方面由于矿工奖励是以 $FIL 币为单位,当币价上涨时,会吸引矿工入场,矿工会购买更多的 $FIL 进行 Staking。得益于代币经济学的设计,$FIL 的价格最终一路飙升。

然而,今年比特币 ETF 迎来牛市后,$FIL 的价格并未像上一次牛市一样出现暴涨,截至撰写本文时,$FIL 的价格在过去一年中仅上涨了 4.6%。相比之下,Arweaves 原生代币 $AR 的价格在一年内上涨了高达 313%。

数据来源:CoinGecko

一方面,市场环境不如预期;另一方面,与接近全流通的$AR不同,$FIL的流通量约为30%,且仍有大量未解锁代币,对整体代币价格造成一定的抛售压力,投资者需要在投资项目与项目代币之间慎重考虑。

Arweave

Arweave 不同于上文提到的 Filecoin,它的卖点是实现用户数据在链上的去中心化永久存储。Arweave 协议构建于 HTTP 协议之上,用户可以通过 Google Chrome 等 Web2 浏览器访问 Arweave,并允许有闲置硬盘空间的个人以换取 AR 代币的方式存储数据。

Arweave 采用一次性收费商业模式,用户只需根据数据的存储容量支付相应费用,即可实现永久存储。用户支付的一次性费用一部分用于初始存储成本,另一部分进入捐赠 Arweave 基金,用于未来的存储成本。

虽然 Arweaves 的用户上传数据与前一轮牛市持平,甚至略有超越,最高达到 8.79 T/月,但与 Filecoin 的用户上传数据相比,还是低于预期。根据 Starboard 的数据,Filecoin 的每日上传量已达到 1.5 E(其中 1 EiB = 1024 TiB),Arweave 的存储规模与 Filecoin 相差一个数量级。

Arweave 每日上传数据量,数据来源:ViewBlock

Filecoin每日上传数据量,数据来源:Starboard

按月估算,以Arweaves平均存储4TB为例,根据ar-fee网站的计算结果,存储4TB数据大约需要花费$7万。而根据Coingecko的数据,Filecoin存储4TB的数据存储费用为每月$0.76。同样的$7万成本,Filecoin可以存储7675年。7675年与永久存储相比显然不值一提,但对于一个企业或个人来说,几乎相当于永恒。

Arweave 存储费用计算,数据来源: https://ar-fees.arweave.dev/

当我们重新审视 Arweaves 的“一次付费,永久存储”商业模式时,这样的叙述从根本逻辑角度来看并不是一个性感的故事。首先,Arweave 的本质类似于时间胶囊,其定位针对的是小而美的项目。它对大型企业缺乏吸引力,因为大型企业需要存储的数据通常是私密信息,而非公开信息;另一方面,从成本角度来看,很多企业数据并不需要花费如此昂贵的存储费用进行永久存储,采用 Filecoins 存储方案更加划算。所以从根本上来说,Arweave 很难吸引到大客户,这也是其数据上传规模始终停留在 4T 的原因。

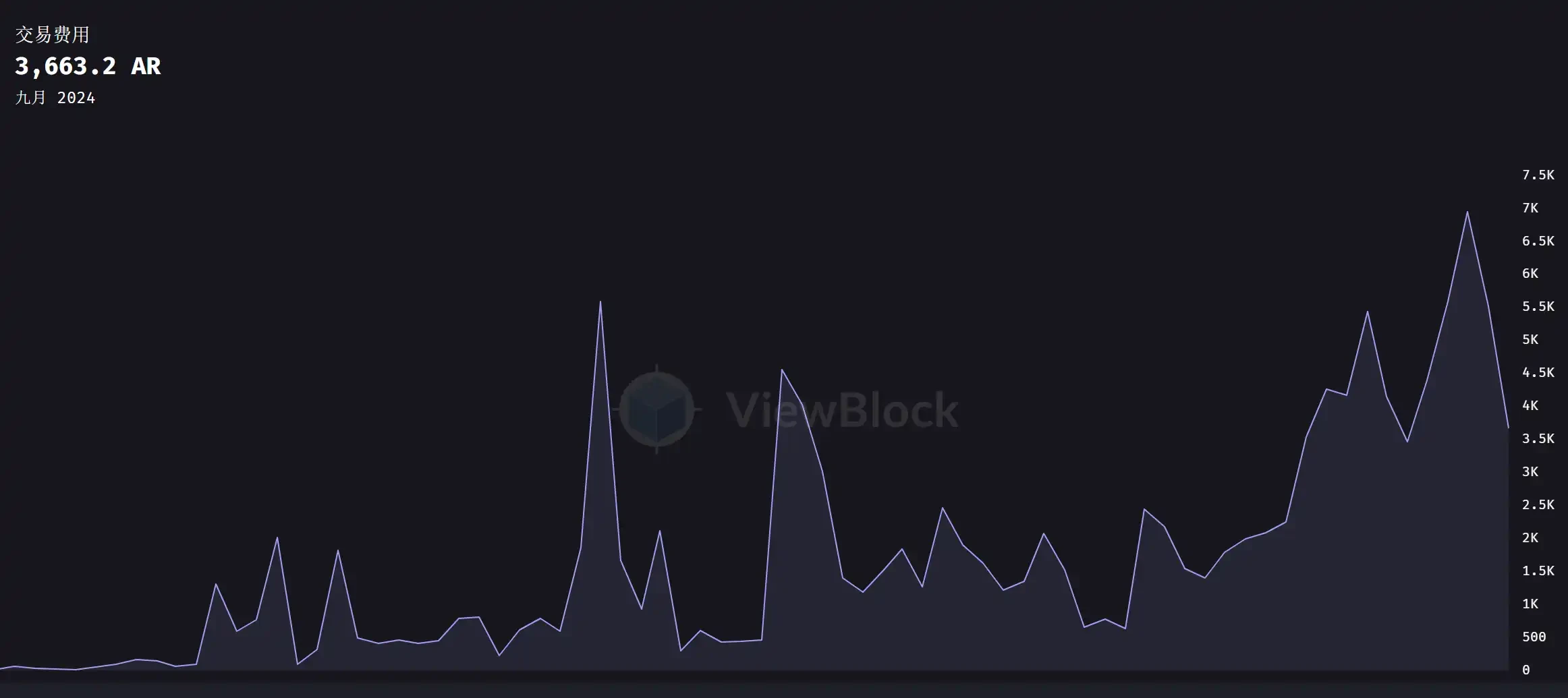

虽然 Arweave 的受众有限,且相较于 Filecoin 产品天花板相对较低,但从微观数据来看,如果以货币计价,Arweaves 的交易费仅比上一轮牛市略低。2021 年 9 月的交易费为 4468 $AR,价值约 $223,400(50*$4468);2024 年 8 月的交易费为 6685 $AR,价值约 $167,125(25*$6685)。

Arweave 币本位交易费,数据来源:ViewBlock

对于 $AR 代币的投资者来说,$AR 承担了货币的基本支付功能。Arweaves 的原生代币为 $AR。一方面,$AR 可以作为支付手段,支付数据存储费用。用户在 Arweave 网络上存储数据时,需要使用 AR 代币支付一次性的存储费用,这些费用确保数据的永久存储。另一方面,矿工通过存储和验证数据,获得 AR 代币作为奖励。关于代币价格表现,请参考前面的分析。

DA 数据可用性

我们熟悉的大型公链通常采用一体化、单体式的设计,一条区块链处理所有交易。但无论是社会分工还是 Crypto,精细化分工的发展似乎是不可避免的。自模块化发展以来,数据可用性(DA)已成为以太坊乐高积木不可或缺的组成部分。其中,Celestia、EigenDA 和 Avail 比较有代表性。由于 EigenDA 和 Avail 的数据有限,我们选择了 Celestia 进行分析。

塞拉斯蒂娅

Celestia 原生代币为 $TIA,Celestia 可以支持开发者开发新公链,使用 $TIA 支付 GAS,用户也可以质押 $TIA 获取奖励。由于 $TIA 空投十分火爆,上线初期收益效果明显,最高可达 $20/TIA,市场降温后,$TIA 价格逐渐回归正常水平。

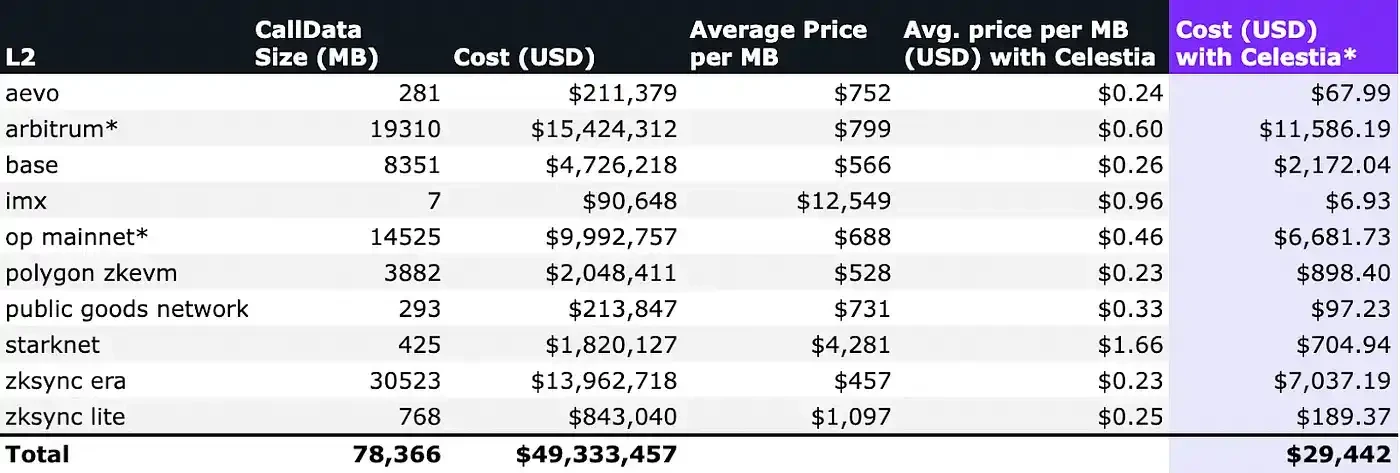

Celestia 的用户画像主要集中在 Rollup 中。市面上的 L2 使用以太坊进行数据可用性和交易结算,会造成成本高昂,而使用 Celestia 则会导致成本发生质变。以 Arbitrum 和 Optimism 为例,如果选择 Celestia 替代以太坊,那么每 1 亿笔交易将分别产生 $32,598 和 $15,333 的 DA 成本,总成本分别降低 89% 和 92%。

Arbitrum 和 Optimism 比较了在以太坊上使用 Celestia DA 的成本节省情况。数据来源: hashedem.substack.com

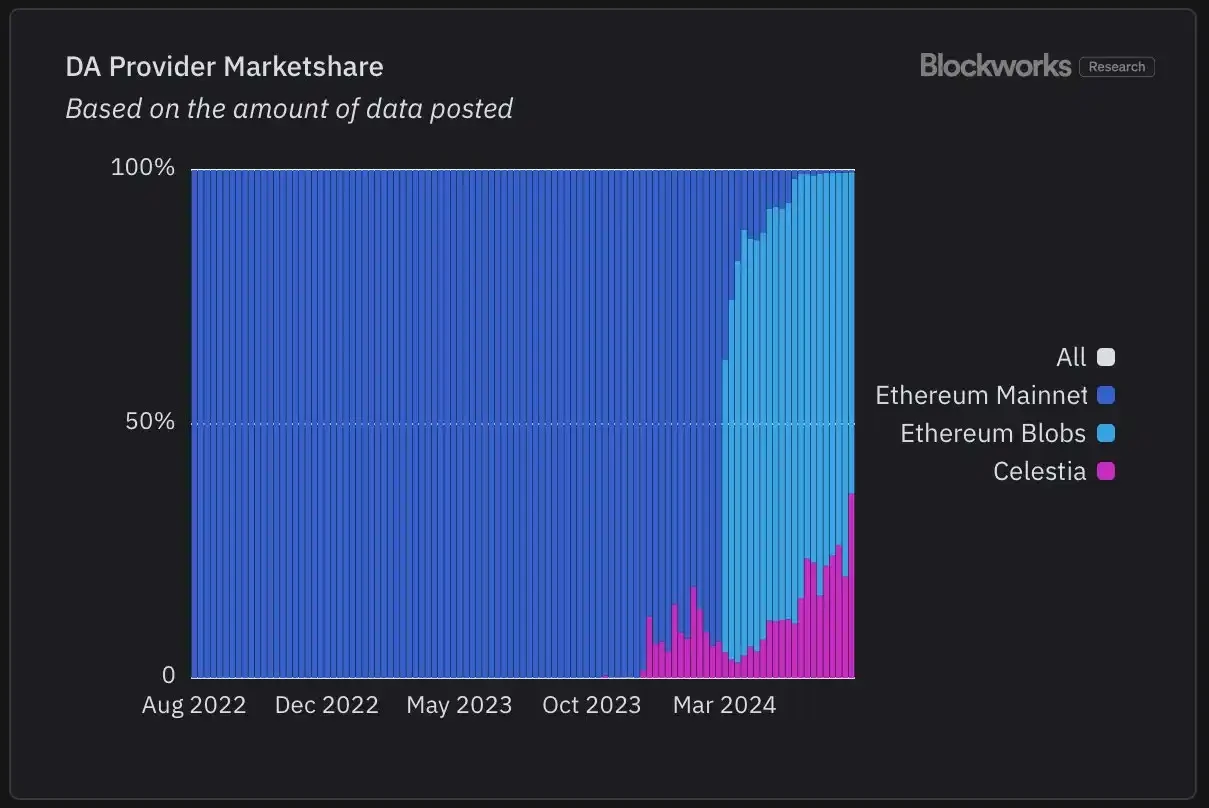

类似Celestia这样的模块化项目给L2带来了极大的便利,基本面数据显示Celestia的市场份额在逐步上升,根据Blockworks的数据,目前已经达到44%的市场份额,虽然Celestia的安全性无法与以太坊相比,但相比安全性,市场更需要低DA成本,低价策略有效帮助Celestia扩大了市场规模。

DA 市场份额(据 Data post 统计),数据来源:Blockworks

从下图可以看出,采用Celestia之后,每个项目平均成本可以降低到原来的80%-90%左右。

在各个项目中使用 Celestia 节省的成本,数据来源: numia.数据

既然 Celestia 能够以如此低的价格提供 DA 服务,那么 Celestia 还能赚钱吗?

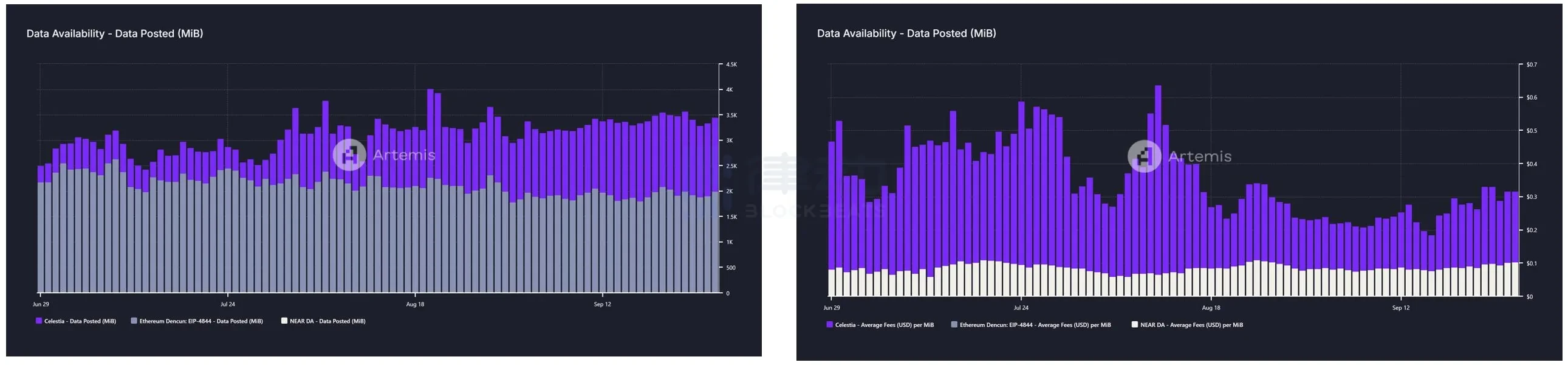

根据Aremis的数据,Celestia平均每天上传的数据量约为3.5K/MiB,以美元计价的数据上传费用已从6、7月份的$0.5/MIB降至8、9月份的$0.3/MIB,再加上消耗所需的gas,因此Celestia的潜在年收入实际上更低,约为百万美元。

虽然从数据上看Celestia还算盈利,但距离估值还相差甚远,根据Coingecko的数据,其FDV为64亿。也许大家对64亿的FDV没有直观感受,我们先来和文章开头的Chainlink做个对比,目前其市值在70亿左右,其FDV在120亿左右。对于Celestia百万级的营收,显然Chainlink一半的估值夹杂了不少水分。实际的商业落地

该模式和运营不足以支撑其虚高的市值。

左图:Celestia/以太坊数据帖;右图:Celestia/以太坊每 MiB 平均费用,数据来源:Artemis

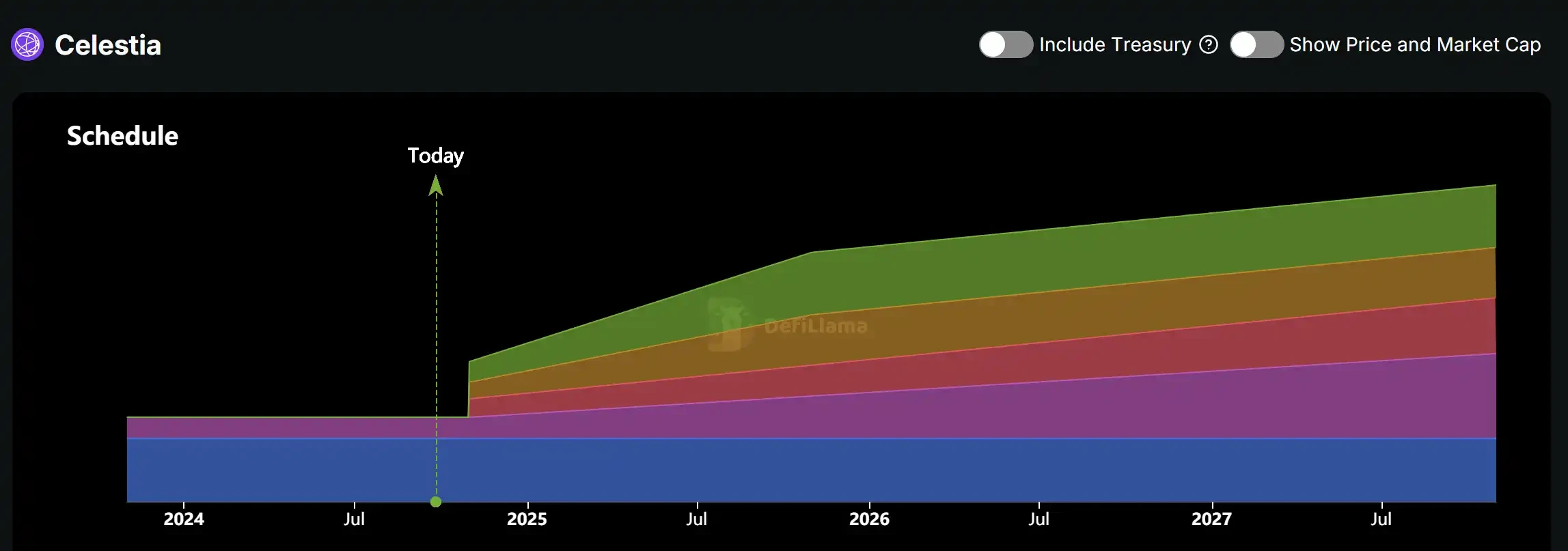

另一方面,$TIA 目前仅解锁 26%,10 月 30 日将解锁 $10 亿的巨额。同时,TIA 没有最大供应量限制。而且值得注意的是,Celestia Foundation 于 9 月 24 日宣布已完成由 Bain Capital Crypto、Syncracy Capital、1kx 等机构领投的 $1 亿融资。官方在解锁前宣布完成 $1 亿融资,颇具吸引力。

代币$TIA解锁状态,数据来源:DeFiLlama

对于 DA 赛道来说,虽然其主要客户是各类 Roll-up,但目前主流的 L2 还是以以太坊主网作为 DA,极少有 L2 选择 Celestia。除了自身商业模式能否落地,决定 Celestia 生死的,还有以太坊与各类 L2 之间的微妙关系。选择 Celestia 就等于公然与以太坊唱反调。在这个唯有抱团取暖才能生存的循环中,市场经济似乎没那么重要。

L2s

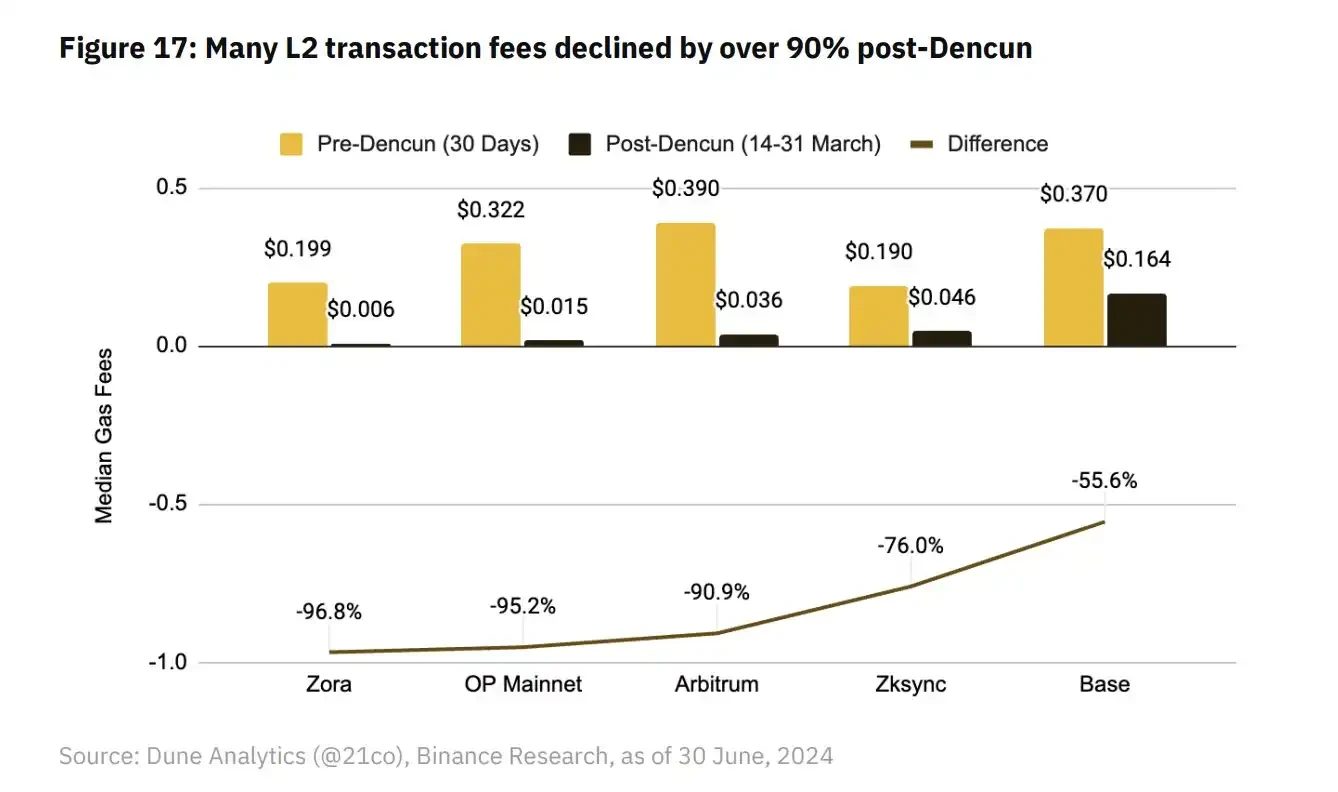

作为本轮基础设施建设的主旋律,L2 相比于经常疯狂烧钱的 L1 实现了躺着赚钱。在 OP STACK 的技术支持下,L2 的开发成本大幅降低,真正实现了一键上链。通常 L2 的成本由排序器、DA、开发等部分组成。坎昆升级后,L2 的 GAS 普遍下降了 50%-90%。市场在享受 L2s 低 GAS 优势的同时,也逐渐发现了 L2 的弊端,我们真的需要那么多 L2 吗?带着这个问题,我们按照技术原理和市场价值进行划分,选取了 OP 系列的 Arbitrum、Optimism、Base 和 ZK 系列的 Starknet、zkSync 进行分析。

L2坎昆升级前后交易手续费对比,数据来源: hashedem.substack.com

仲裁庭

具体来看,Arbitrum的营收在Q1之后出现了大幅下滑,相较于Q1的$2738万,其Q2的$737万和Q3的$334万的数据均显得惨淡,一方面是由于Q2期间市场环境低迷,另一方面则受到来自其他L2的流量竞争。

值得注意的是,由于坎昆升级,Arbitrum的成本大幅降低,因此净利润仅下降7.3%。与大多数其他基础设施项目经常出现70%利润下降相比,Arbitrum的表现远胜于大多数同行。

Arbitrum财务指标变化,数据来源:Tokenterminal

上面提到,L2 最大的开销就是向 L1 支付 DA 和结算费用。以 Arbitrum 为例,处理 1 亿笔交易 L1 的成本达到每月 $25,000。当然如果使用 Celestias 服务的话会更低。如果 GAS 覆盖了这些成本,那么运行 L2 只需要考虑如何降低排序器和前期开发成本。当这些成本足够低的时候,L2 就是一门轻松赚钱的收租生意,事实也确实如此。

Arbitrum 收入与支出统计,数据来源:Tokenterminal

用户瓶颈一直是制约其发展的枷锁,Arbitrum 的活跃用户数在达到 1000 万之后便难以突破,如今随着市场降温,月活跃用户数也降至 280 万左右。一方面,Arbitrum 很有可能被 Base 反超,另一方面,Arbitrum 的生态不仅难以吸引增量用户,更需要生态创新来激活存量用户。

Arbitrum 月活跃用户数据,数据来源:Tokenterminal

乐观

OP整体运营状况与多数类似,其营收在Q1达到峰值$1883万,Q2、Q3分别减半,分别降至$895万、$332万。虽然从政治正确性角度看,Optimism项目组与以太坊技术社区、基金会关系密切,代表以太坊在L2的意志继承者,比Arbitrum的常春藤圈子更为正统。但市场给出的正确答案并非Optimism:Arbitrum与其不相上下,而后续推出的Base则更胜一筹。

Optimism各项金融指标变化,数据来源:Tokenterminal

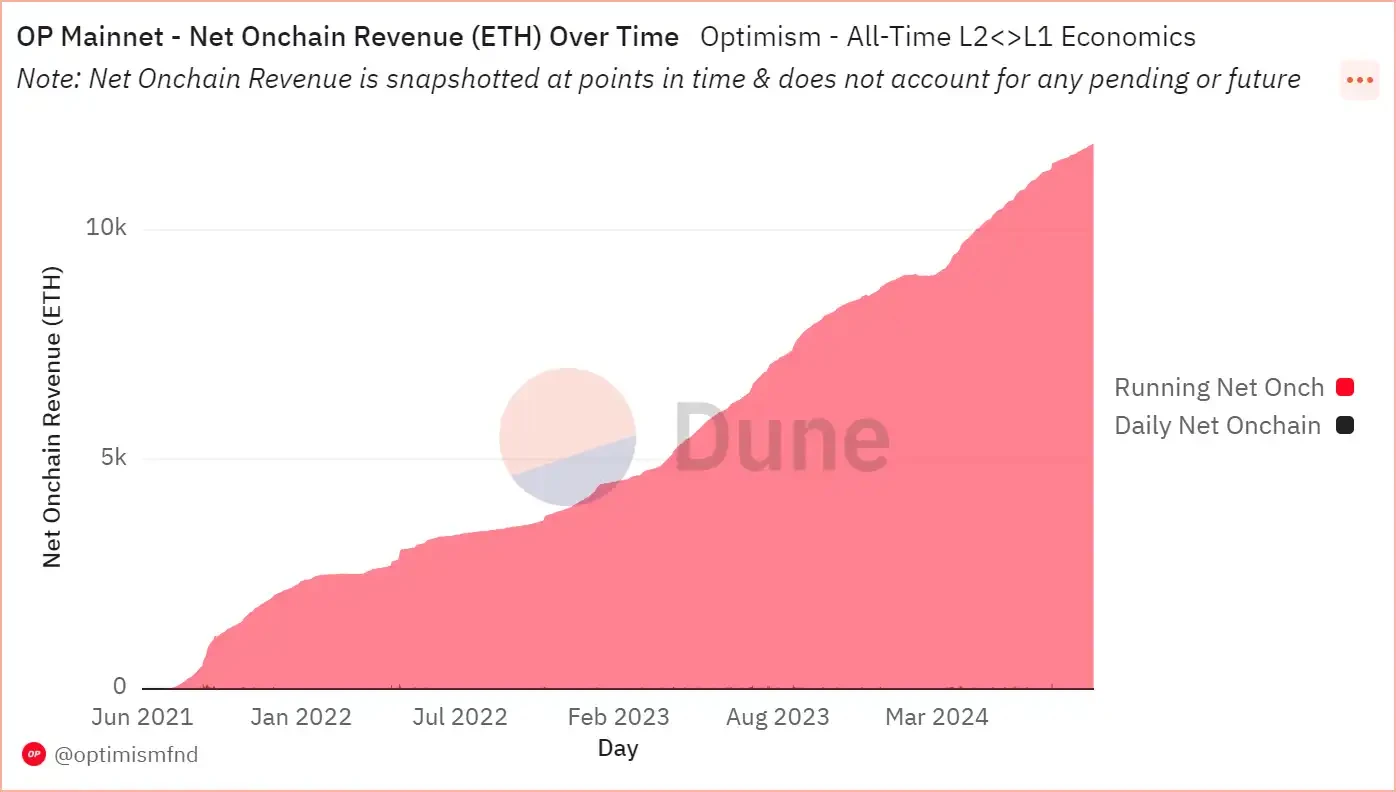

值得注意的是,Optimism 与 Arbitrum 的留存收益不同,虽然其链上净收入在增长,但考虑到代币激励的影响后,Optimism 已入不敷出,按照 U 标定价,今年前三季度其需支付代币费用分别为 $91 百万、$34 百万和 $16 百万,远高于其运营成本。

乐观链上净收入,数据来源:Dune

活跃用户数据方面,虽然Optimism的活跃用户上限只有160万,不如OP系列其他L2的千万数据,但其下限却十分稳健,稳定跌幅都在120万左右。相比其同门ZK系列,OP系列整体用户数据要好很多,不仅上限较高,下限也能拉下来。

乐观月活跃用户数据,数据来源:Tokenterminal

对于 Optimism 来说,团队整体氛围和定位更偏向技术型,OP Labs 开发的 OP Stack 已经帮助众多 L2 一键上链,也进一步升级为 OP Succinct 和 ZK Stack 抢占流量。至于 SuperChain 的愿景能否实现,还需要交给团队和市场去回答。

根据

背靠交易所CoinBase的Base,从一开始就是含着金汤匙出生的,基本面比其他L2健康很多,作为后起之秀,如今已经成为L2棋桌上的头号棋手。今年Q1,Base的交易手续费环比暴涨400%。此前Base依靠MEME和社交一飞冲天,由于手续费低廉,Base走上了Solana的老路,掀起了MEME热潮。BALD、BRETT、DEGEN相继点燃了BASE的MEME热。随后,BASE整合社交应用friend.tech、Farcaster,成为名副其实的Social-L2。

凭借这些措施,Base 得以追上 Arbtrum 和 Optimism,Q1 营收达到 27M,与 Arbitrum 持平,Q3 营收虽然同比下滑 70%,但净利润依然高达 584 万美元。

各项金融指标基础变化,数据来源:Tokenterminal

从 TVL 角度来看,Base 的成功依赖于两次难以复制的社交裂变。从最初的不温不火,到 Friend.tech 上线后大量新用户和资金的涌入,Base 被推出了新手村,其 TVL 也达到了 5 亿的级别。随后,今年 3 月,坎昆升级的 GAS 缩减,Base 又推出了和 Solana 一样的 MEME 热潮。链上用户开始活跃起来,加上 Farcaster 等 Social-Fi 的推动,Base 的 TVL 已经达到了 15 亿的级别。到目前为止,Base 的 TVL 仍在稳步提升。

基础 TVL 增长,数据来源:DeFiLlama

与其他L2不同,用户数据并不是制约Base发展的瓶颈。Base在用户数据方面一直在稳步提升,9月份月活跃用户数达到2000万,超越其他王者L2。依托CoinBase巨大的用户流量,其他L2最难抢占的活跃用户,成为了Base独特的护城河。

基础月活跃用户数据,数据来源:Tokenterminal

同样,Base也是稳操胜券。除了Base项目方懂得营销、懂得玩法,将流量最大化之外,Base漂亮的财务数据也得益于Coinbase的支持。Coinbase作为Base上唯一的结算方,将DA之外的成本压缩到了最低。因此,根据TokenTerminal的数据,除了少数时间点,Base的营收在大部分时间里都远远覆盖了成本。

基础收入与支出,数据来源:Tokenterminal

星网

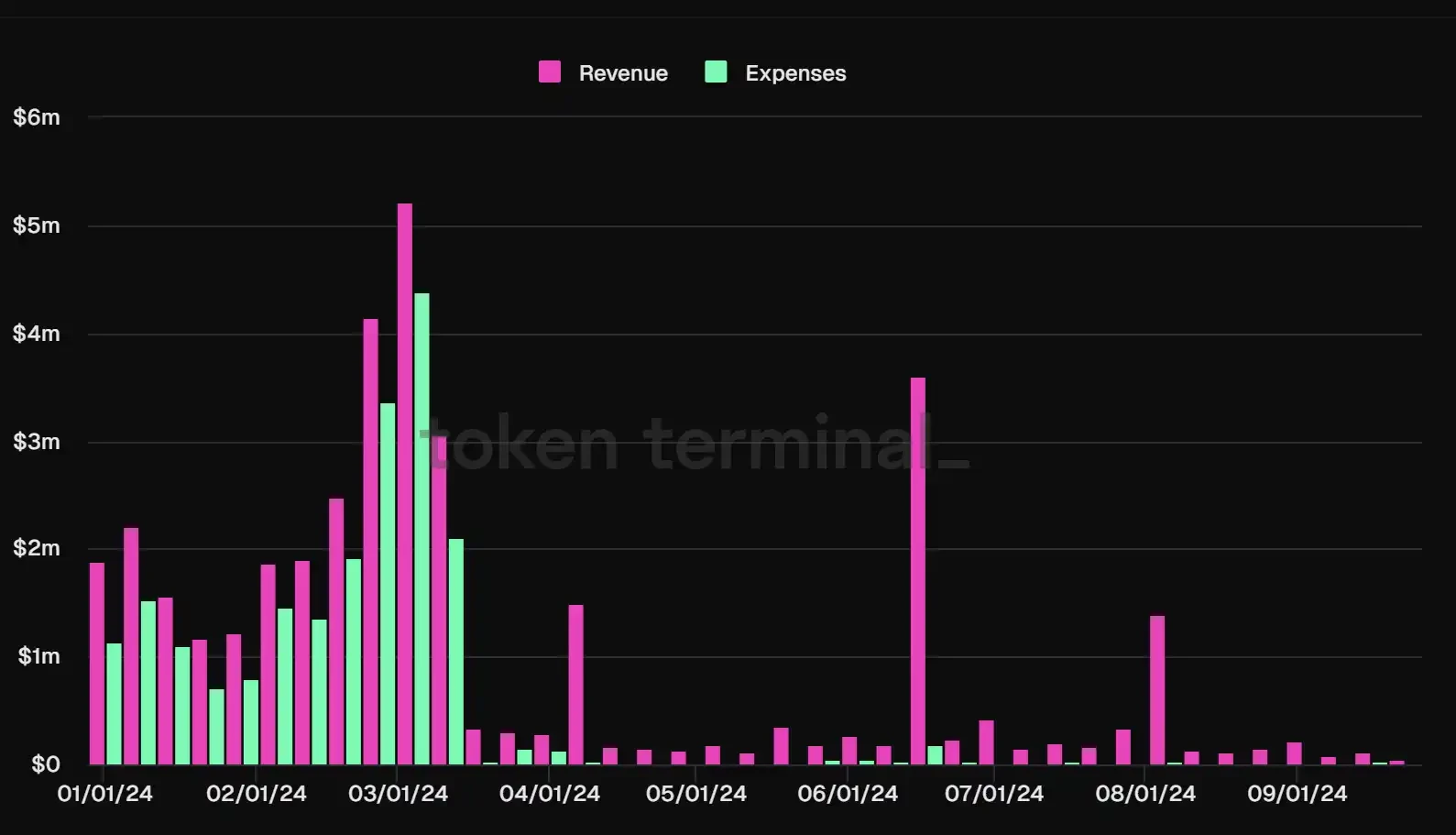

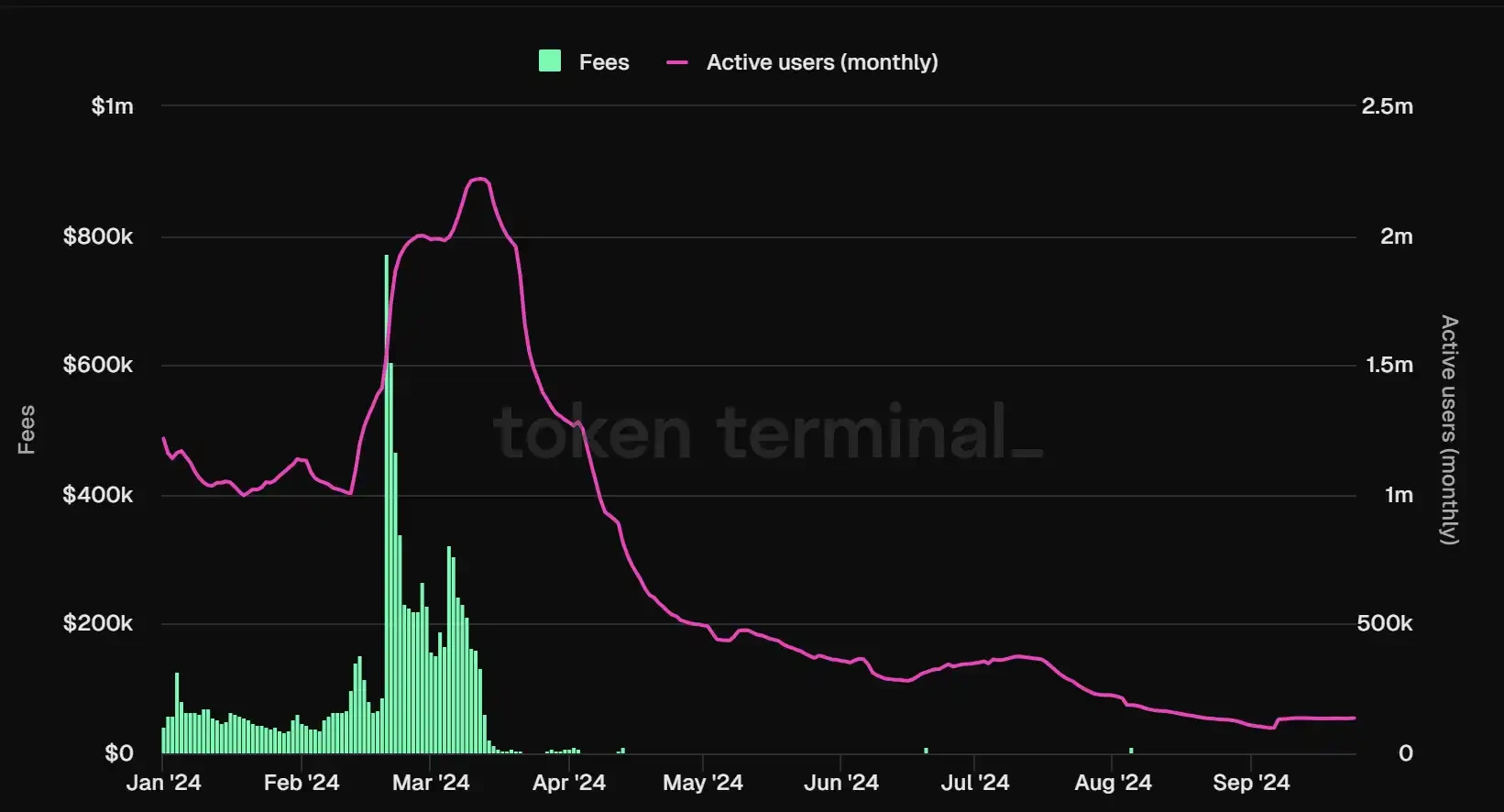

作为ZK科技的皇太子,Starknet一直备受追捧,但其基本面却令人失望。进入2024年以来,Starknet的营收也与其币价一样,只跌不反弹。其中,2024年Q2下滑最为严重,产生的交易费仅为$14.79万,而Q1为$9.37万。

除了 Q2 市场环境低迷带来的负面影响,EIP-4844 和 Cancun 升级是另一个重要因素。Cancun 升级虽然为使用 Blob 的 L2 带来了极低的 DA 成本,但也带来了网络交易费用的下降。自 Cancun 升级以来,Starknets 的链上交易费用一直低迷。从下图可以直观地看到,Starknets 的营收从 Q1 开始就一直低迷。

Starknet 交易费季度变化,数据来源:Tokenterminal

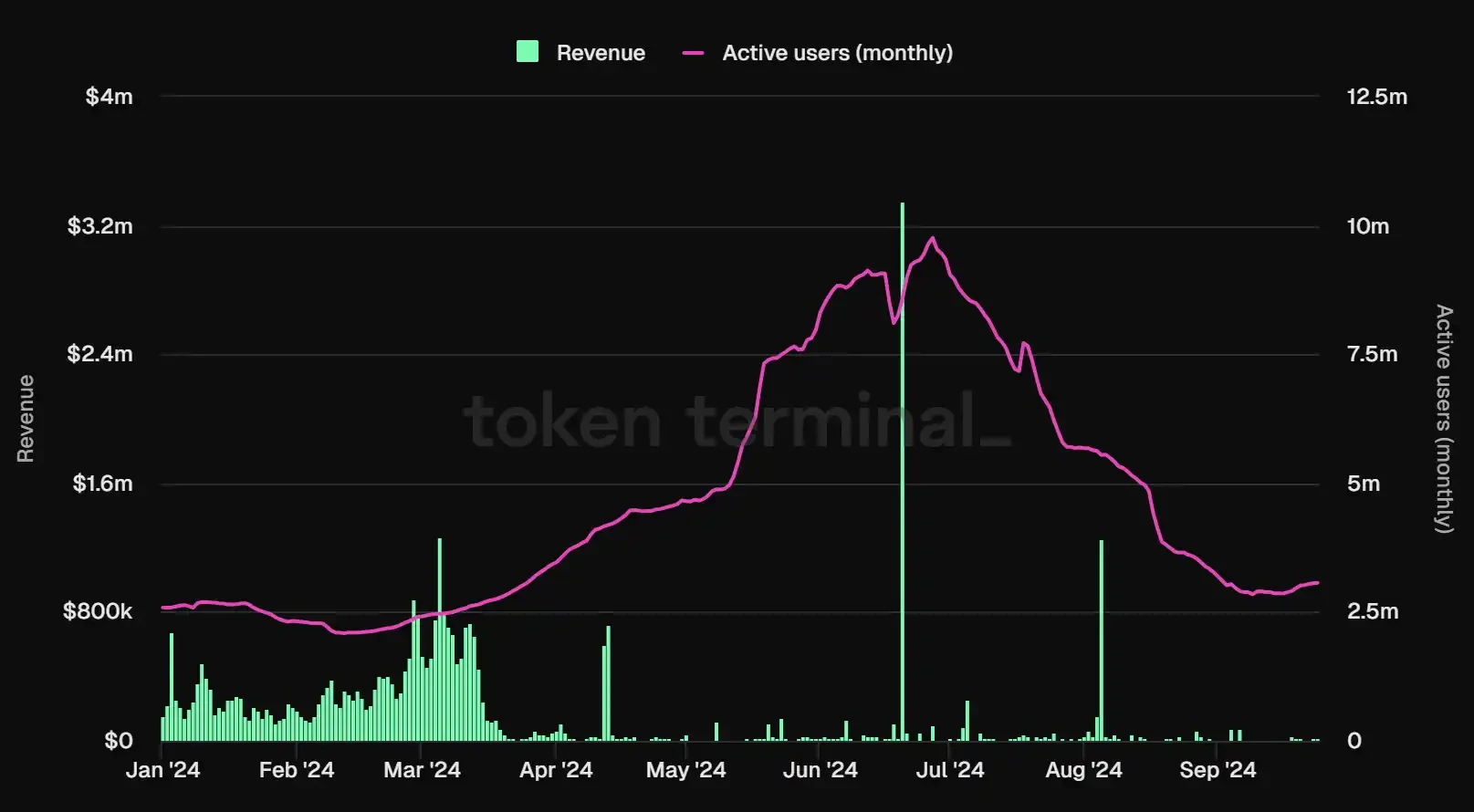

从用户量来看,Starknet 已逐渐成为一座鬼城。2024 年 1 月,Starknet 突破了 120 万月活跃用户的瓶颈,随后达到 220 万的峰值。此后,活跃用户开始分批离开,用户泡沫终于被戳破。如今,月活跃用户数量稳定在 13 万左右。无论是在一级还是二级,推特还是群聊,Starknet 的存在感已逐渐淡去。

Starknet 月活跃用户数据,数据来源:Tokenterminal

同步

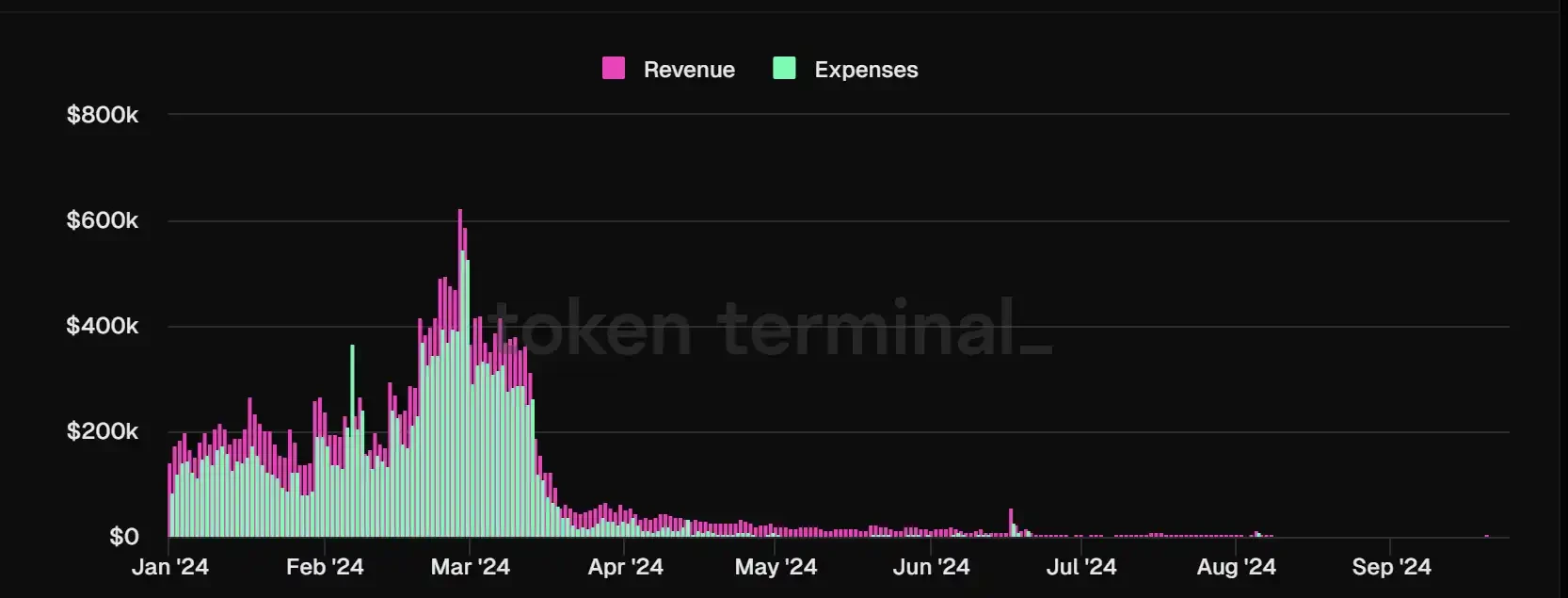

作为 L2 Four 中的最后一款,zkSync 从出道到上币安,一直备受市场和舆论的关注。zkSync 在 2021 年发布了测试网,但开发进度缓慢,直到 2023 年才正式上线主网。zkSync 虽然有顶级资本平台,但生态建设不如预期,没有出现现象级的 dapp 甚至能引起公众关注,颇有些雷声大雨点小的意味。在今年 6 月 17 日其原生代币 $ZK 发行之前,市场主流流量也都集中在 zkSync 如何刷数据赢空投上。

zkSync财务指标变化,数据来源:Tokenterminal

虽然zkSyncs的营收跟大部分L2一样惨淡,但这只说明zkSync赚得少了,至少还处于盈利回吐的水平。根据Tokenterminal的数据,它整体营收还能覆盖开支。不过它的净利润相比其他L2处于较低水平,从Q1的$4.7万跌到了现在的$37万。

zkSync 收支情况,数据来源:Tokenterminal

值得注意的是,今年 7 月,zkSync 遭遇营收和开发者数量的双重打击,但其活跃用户却出现反弹,由 6 月份的 200 万增长至 380 万,随后月活跃用户暴跌至 80 万。对于 zkSync 来说,不仅需要考虑如何构建自己的生态来吸引资金和用户,争取在 L2 战场上拿到更多的筹码,还要注意如何避免自身空城而带来的恶性循环。

zkSync 月活跃用户数据,数据来源:Tokenterminal

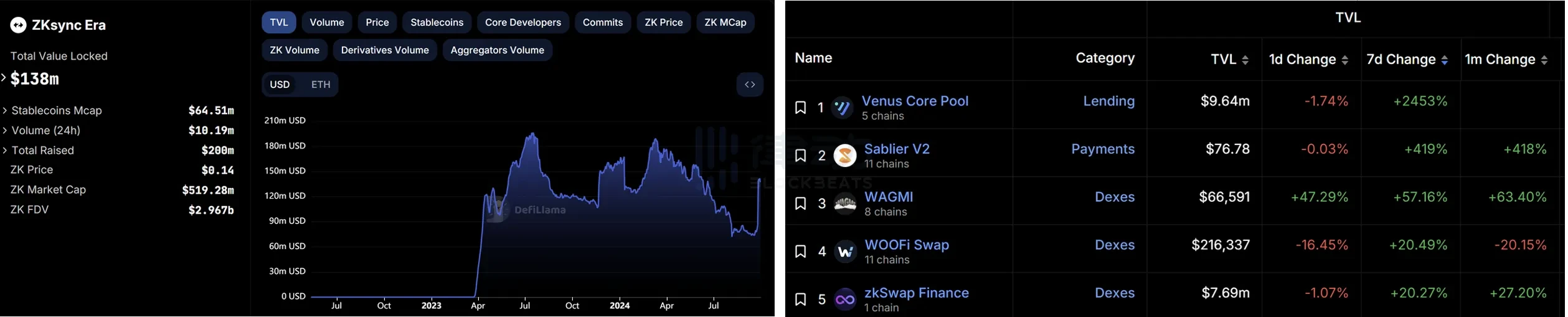

显然,在激烈的 L2 竞争中,zkSync 已经意识到了生态薄弱、存量用户流失等问题。zkSyncs 的 TVL 自 9 月 20 日以来已经从 7600 万翻了一番,达到 1.4 亿。近期 TVL 的变化主要由 Venus Core Protocol 贡献,一周内增加了 2434%。同时,zkSync 最近在周活跃用户数量方面成为第三名 L2,但与 Arbitrum 和 Base 仍有数量级的差距。虽然 zkSync 最近有所追赶,但还有很长的路要走。

左:zkSync TVL增长;右:zkSync TVL分布,数据来源:DefiLlama

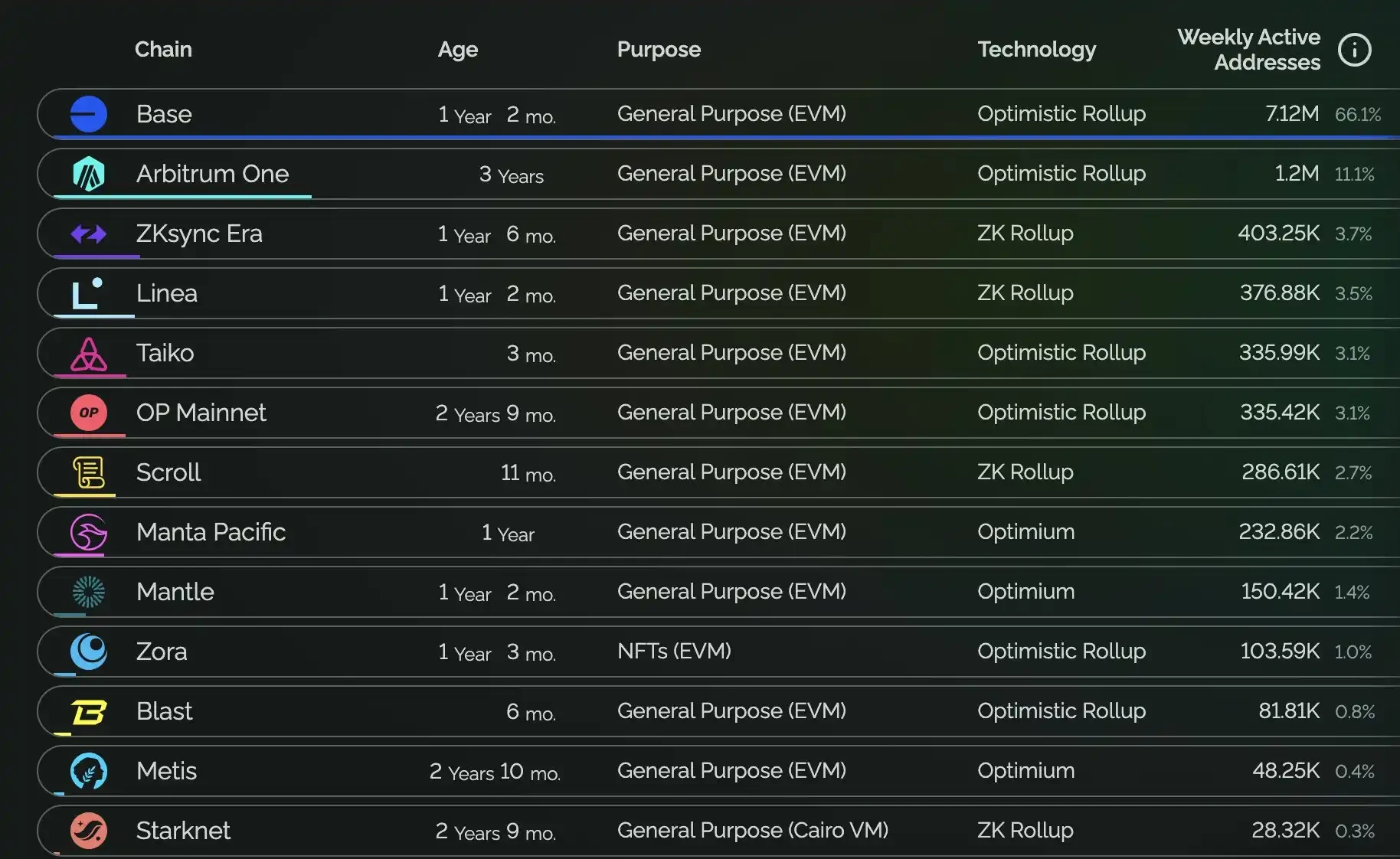

L2每周地址活跃度排名,数据来源:L2 BEAT

至于上述L2的代币经济学,除了Base没有发币外,其余L2的原生代币几乎只起到治理功能。虽然L2是以太坊的得力助手,但用户在实际交易中不需要消耗其原生代币,而是依然以ETH作为GAS支付。这也决定了各个L2若不发展出吸引用户的生态,就只能充当中转链以节约成本。作为以太坊生态中话语权最高的人,Vitalik近期发文倡导整个以太坊生态的对齐。如今,L2赛道的发展除了考虑市场运行的客观经济规律外,还加入了很多不可控的政治因素。

总结

对于当前估值巨大的基础设施项目,维持天价的FDV更多是依赖于叙事的想象力。但目前基础设施项目估值过高与其实际运营状况不符的现状,不仅会让市场陷入前几次牛市的泡沫,还会给所有人都想不劳而获的加密货币带来公地悲剧的隐患。

本文来源网络:产能过剩的基建领域,到底谁在赚钱?

相关:EMC实验室8月报告:9月降息,5月BTC调整+将重置趋势

本报告中提及的关于市场、项目、币种等的信息、观点和判断仅供参考,不构成任何投资建议。2024年3月以后的加密资产市场,似乎正在被动地成为一场以等待为主题的二流演出。所有的演员、主创、制作人似乎都忘记了剧情、情节和原本的主题,只伸长脖子等待某个观众入场,等待今晚是否会有飓风。从3月中旬到8月底,已经过去了5个多月,BTC的价格在新的高位盘整区反复震荡。在此期间,全球市场经历了反复向下的通胀,对美元的模糊和明确的预期……