过去一周,经济增长放缓和通胀预期下降再次引发软着陆的叙事。这并不是我们第一次看到这种情况发生。此时市场最自然的反应是股票的 FOMO 情绪,买入信用工具,收取固定利率,做空波动性,赚取套利收益。这几乎是自上次 FOMC 会议以来的标准剧本,在没有任何重大变量的情况下,这种趋势没有放缓的迹象。

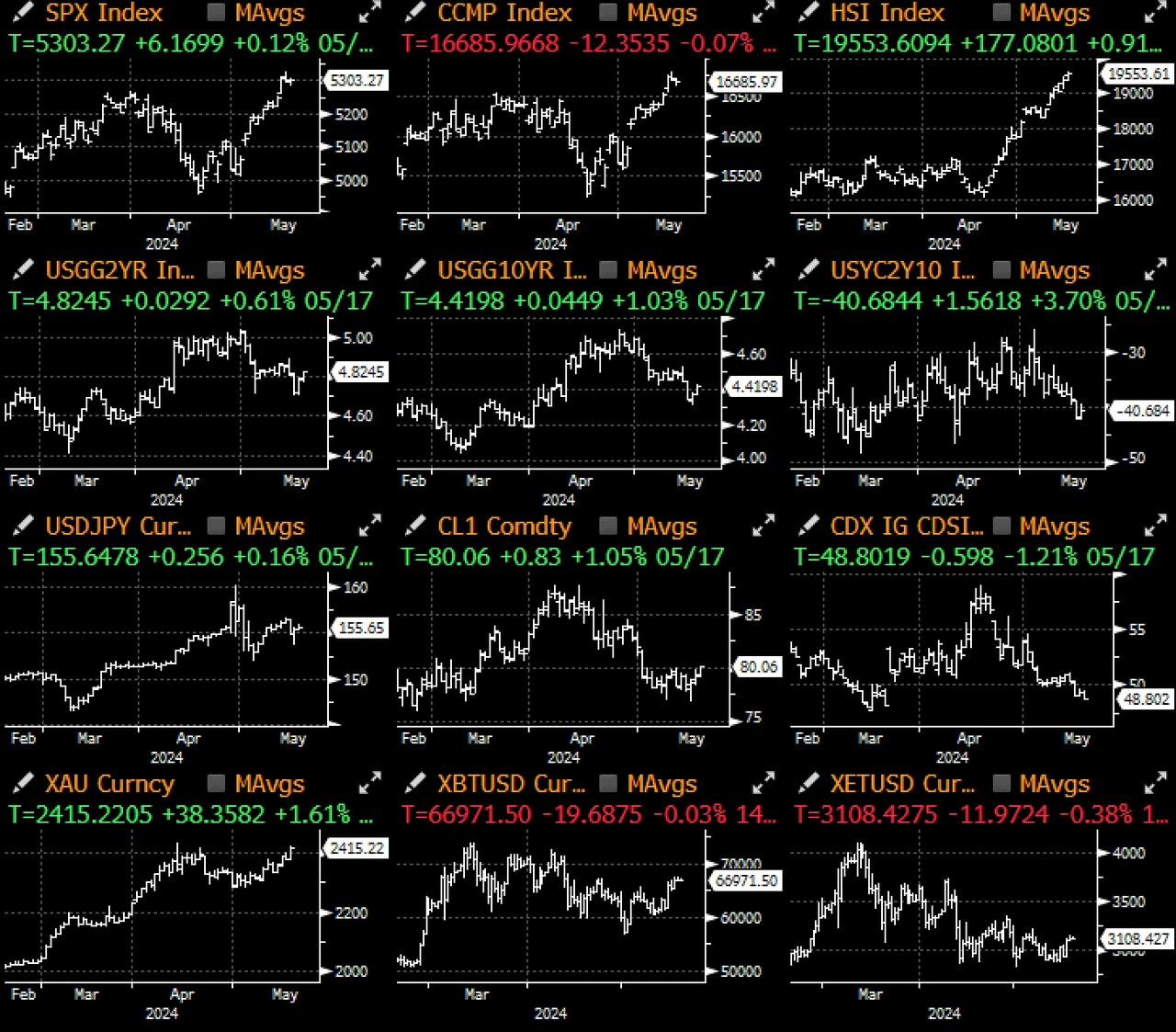

上周股市创下新高,标准普尔 500 指数上涨 1.5% 突破 5,300 点,其中汽车制造商 (+4.4%)、科技 (+2.9%) 和房地产 (+2.5%) 在友好的金融环境中表现尤为出色。10 年期美国国债收益率下跌 8 个基点,目前本月下跌 27 个基点,而石油 (+2%)、黄金 (+2%) 和铜 (+8%) 本月也出现了不错的反弹。正如《华尔街日报》文章所说,当前的投资环境还有什么不值得喜爱的呢?

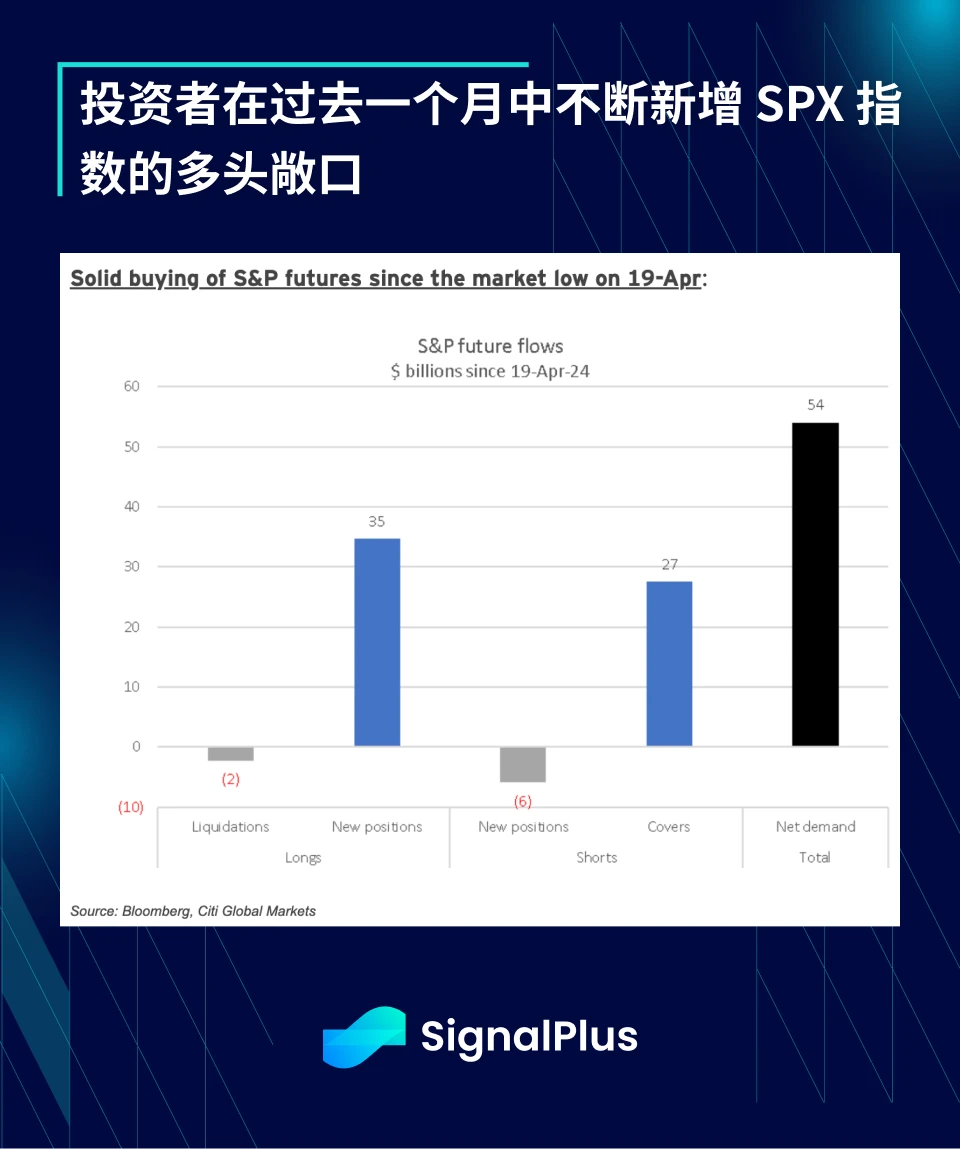

此外,华尔街交易员认为,近期股市上涨已从纯粹的空头回补转向新的多头仓位,花旗估计过去一个月 SPX 指数期货新增量超过 $500 亿美元,而 ICI 报告称,由于散户投资者在本次上涨中获利了结,本月初以来国内股票 ETF 发行量超过 $200 亿美元。

股票期权的流动也指向同一方向,二元期权定价反映出 SPX 到年底进一步上涨 10% 的可能性为 25%。此外,0 DTE 期权的看涨/看跌比率在此轮上涨中再次上升,约有 56% 的交易量流向看涨期权。

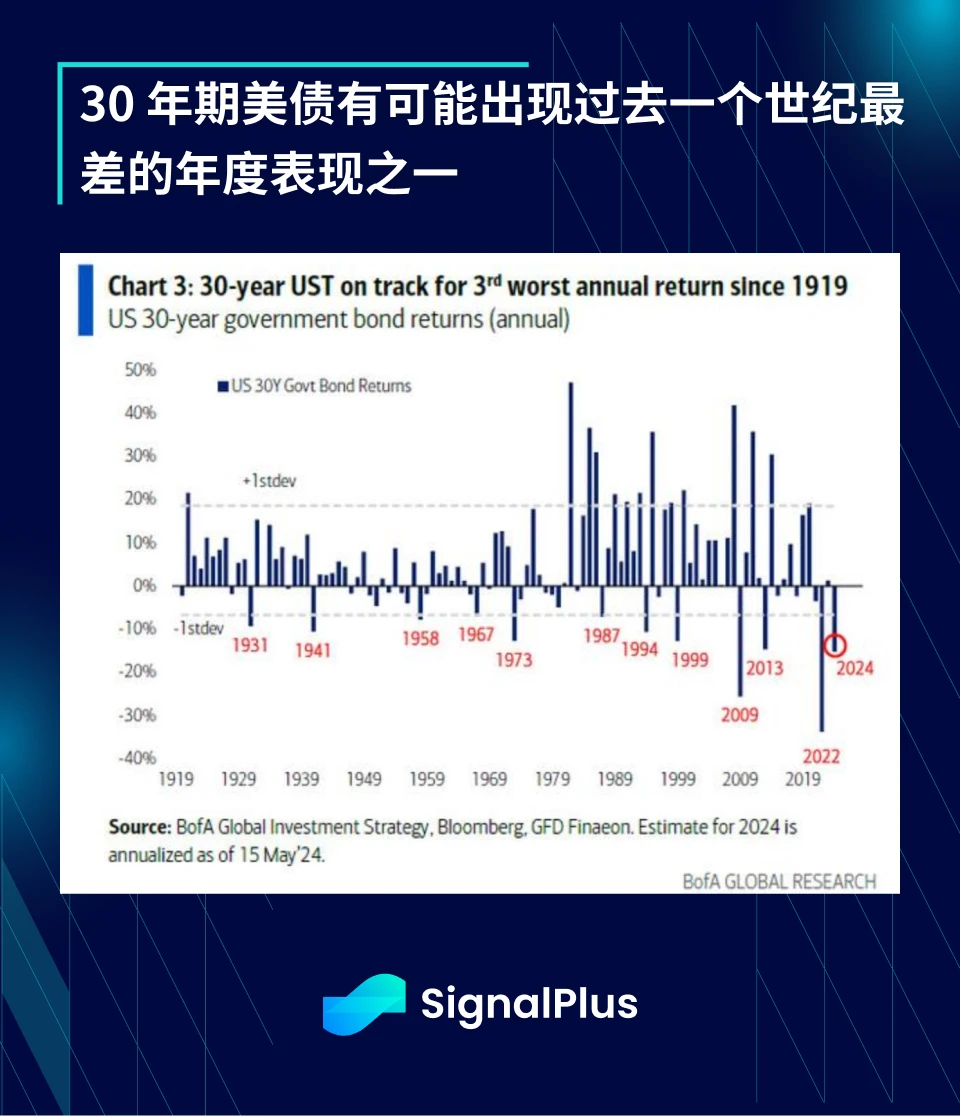

有趣的是,在所有这些狂热的背后,30 年期债券表现得像一个异类。据美国银行估计,30 年期债券的年度回报率将创下百年来第三差。宽松的政府支出、失控的预算、过于宽松的金融环境和容忍通胀的美联储(通胀目标在哪里?)对长期利率工具产生了负面影响。慷慨的财政政策最终将通过更高的实际利率和/或更弱的汇率得到回报,但时机尚未到来……

本周,在 Nvidia 公布财报之前,没有太多有趣的数据,然后市场又回到假期模式,之后是 6 月前两周的非农就业数据和 FOMC + CPI。根据 Nvidia 在 SPX 中的权重以及 Nvidia 期权隐含的波动性,该公司在收益日对 SPX 的影响为 +/- 0.4%,股票的定位似乎不像年初那样集中。

加密货币方面没有太多值得关注的消息。BTC 价格与纳斯达克的短期关联度达到 2024 年第三季度以来的最高水平,价格走势积极,本土投资者希望在未来几周再次挑战历史高点。没有什么比价格更能改变情绪,也没有什么比股票更能影响加密货币价格。每个人都在 2023 年上半年成为了利率交易员,而现在每个宏观资产类别都是伪装的纳斯达克日内交易工具?希望暂时的市场停顿能给每个人一些急需的喘息空间!

您可以在ChatGPT 4.0的插件商店中搜索SignalPlus获取实时加密信息,如果您想第一时间收到我们的更新,请关注我们的推特账号@SignalPlus_Web3,或者加入我们的微信群(添加助手微信号:xdengalin)、Telegram群和Discord社区,与更多朋友交流互动。

SignalPlus 官方网站: https://www.signalplus.com

本文来源于网络:SignalPlus宏观分析(20240417):市场重启软着陆叙事

相关:SignalPlus 波动率柱 (20240513):强劲开局

上周五,美国宏观数据表现不佳,5月一年期通胀率预期由3.2%升至3.5%。密歇根大学消费者信心指数表现疲软,跌至67.4,抵消了近期就业数据疲软对市场风险情绪的积极影响。美国10年期国债收益率一度重回4.5%关口上方,对利率政策更为敏感的两年期收益率升至4.853%。风险资产表现相对稳健,美股三大股指涨跌互现,其中道指和标普分别小幅收涨0.32%/0.16%,纳指下跌0.03%。本周市场焦点将集中在周三公布的CPI数据上,该数据或将成为中期价格走势的关键驱动因素。资料来源:Investing…