原作者:@cmdefi

Editors note: Crypto researcher CM (X: @cmdefi) published an article sorting out some new features introduced in Aave v4, including unified liquidity layer, fuzzy control interest rate function, liquidity premium mechanism, etc. CM said that Aaves planned new network layer Aave Network is full of the stubborn flavor of old DeFi. Whether it is really necessary for DeFi protocols to launch a chain after they become bigger is still a long way off.

關於 Aave v4,用幾句話來總結:很多問題早就該被修復了,有些計畫似乎是老 DeFi 的頑固。每個主要協議都應該推出一條鏈嗎?

1.統一流動性層

-

所有資金供應和借貸均集中管理,流動性不會分散在不同模組之間。

-

允許協議在未來輕鬆添加或刪除功能模組而無需遷移流動性,有利於長期擴展。

最大的優點是,您不需要在 Aave V2/V3/V4 標籤之間來回切換,也不需要像升級到 V3 時那樣手動將資金從 V2 遷移到 V3。

2.模糊控制利率函數

Aave V4提出了全自動利率,可以調整利率曲線的斜率。目前的設置是由治理機制控制,這不僅增加了治理負擔,也降低了資本效率。模糊利率旨在主動控制利率曲線的拐點,使其能夠根據市場情況進行動態調整。基準利率將根據市場需求上升或下降,以優化供應商和借款人的利率。

這個早就該優化了。繁瑣的利率模型和冗長的治理流程讓Aave苦不堪言。在先前的$CRV惡意做空事件中,Fraxlend在利率的演算法控制上就已經遙遙領先。當資金因短期借款而過度使用時,利率模型更健康的Fraxlend貸款會先被償還。

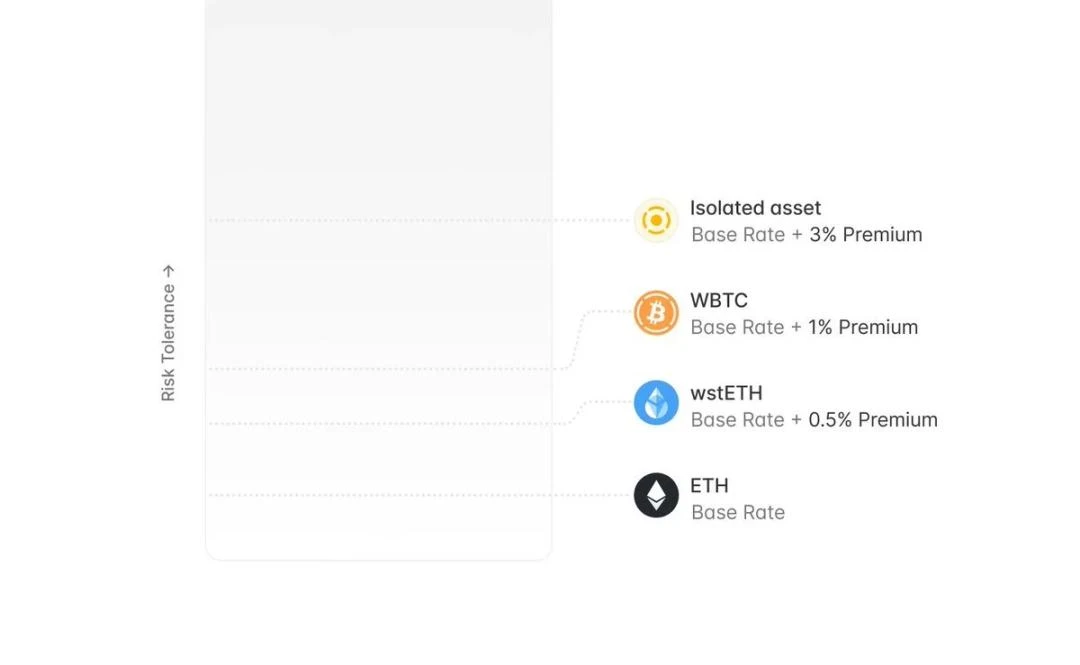

3.流動性溢價機制

V4引入流動性溢價概念,根據抵押資產的風險狀況(如中心化、市場風險等)動態調整借款利率。面對風險較高的抵押品,借款成本相對較高,反之,較低的風險有助於降低借款成本。

這是一個比較好的風險管理功能。許多山寨幣仍然存在鏈上借貸需求,風險分級是一個可取的策略。

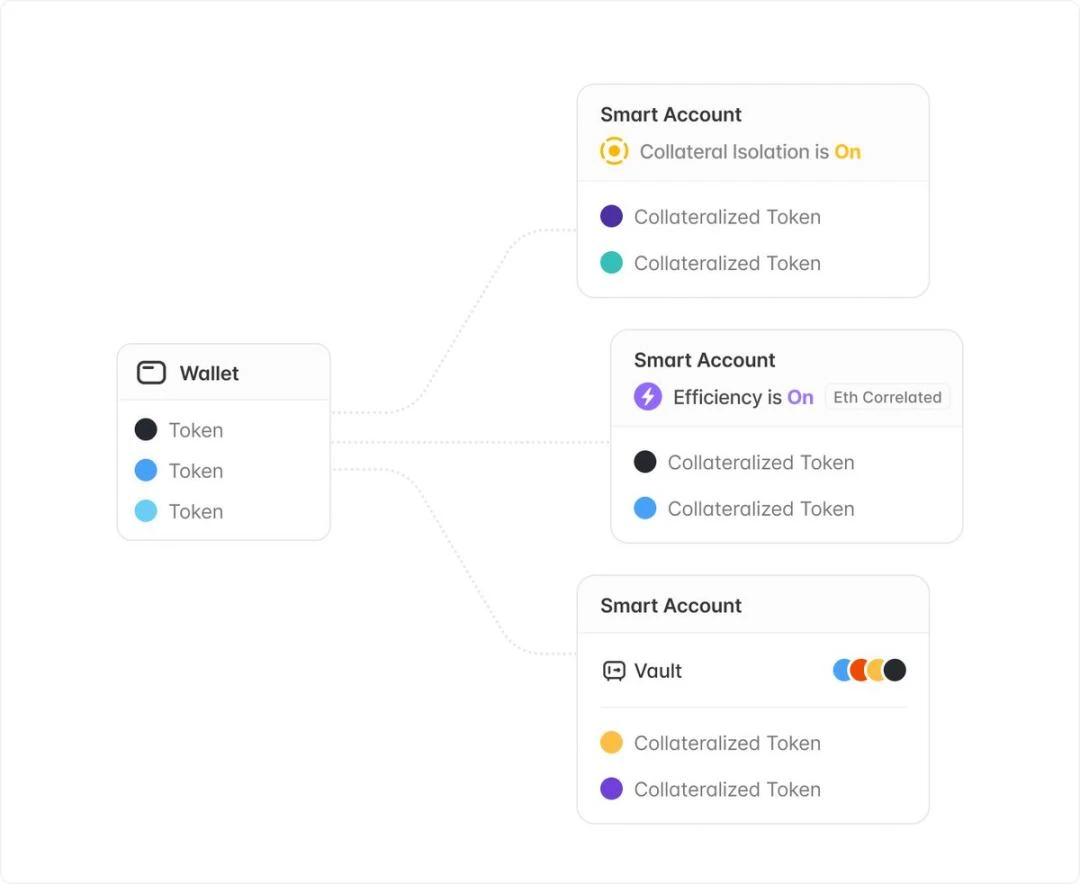

4. 推出智慧帳戶和保險庫

顯著改善用戶體驗,允許用戶用一個錢包管理多個倉位。智慧帳戶旨在解決V3中一個主要的使用者體驗問題:使用e模式或隔離資產借貸時,需要多個錢包來管理部位。

智慧帳戶推出後,用戶可以用一個錢包建立多個子帳戶,大大簡化了協定互動。智慧帳戶還可以實現用戶一直呼籲的保險庫功能。用戶可以抵押智慧帳戶中的資產來借款。抵押品被鎖定但不會進入流動性池,減少風險溢出。

這也是一個很早就該出現的非常好的體驗升級。

5.動態風險參數配置

支援對單一資產創建獨立的風險配置,降低清算風險。引進自動化資產退市機制,簡化治理流程。

-

V3的風險參數調整(尤其是強平門檻)影響所有使用者。降低門檻可能會引發不必要的清算,治理成本很高。

-

V4引進了動態配置功能。新貸款使用新配置,現有用戶仍使用原有配置。

-

與之相符的是引入了資產自動退市機制。一旦被治理層觸發,系統會逐漸降低資產的清算門檻,直到為零。效果是該資產無法再完成借貸業務。相當於手動下架,但簡化了治理流程。

6.引入超額債務保護機制,防止壞帳蔓延

共享流動性模型的一個缺點是資產累積的超額債務可能會傳染。 V4引入了一種新機制來追蹤無力償債部位並自動計算累積的超額債務。當超額債務超過設定門檻時,相關資產自動喪失借貸能力,防止壞帳蔓延。

7. 提供與GHO穩定幣的原生集成

-

支持在流動性層原生鑄造 GHO。

-

推出 GHO 軟清算 AMM,以 crvUSD 為模型。

-

引入GHO緊急贖回機制,應對極端脫鉤狀況。

-

允許儲戶選擇以GHO的形式獲得利息,協議將利息轉換為GHO抵押品,以增強GHO的穩定性。

8.Aave網絡

Aave 計劃推出一個新的網路層,作為 GHO 穩定幣和 Aave 借貸協議的核心樞紐。

-

使用 GHO 支付費用。

-

以 Aave V4 為樞紐。

-

$AAVE 是去中心化驗證器/分類器的主要質押資產。

-

此網路的介面以及與以太坊的互動由社群透過 Aave Governance V3 進行控制。

-

帳戶抽象的廣泛使用

-

繼承了以太坊的網路安全性。

Aave Labs said it will continue to pay attention to the development of the first and second layer networks and select the most suitable technical solutions for the Aave community.

Aave Network 充滿了老 DeFi 的頑固味道。從目前公佈的資訊和狀態來看,似乎連團隊本身都沒有想過。我們應該做L1還是L2?怎麼做?真的有必要嗎?這些問題我都打著問號。

事實上,唯一比較明確的是,Aave 未來始終要在穩定幣市場打一場硬仗,所有的計畫都是為了為 GHO 創造場景。

由於這次在應用層缺乏創新,看來這確實是一次基礎建設的多頭市場。每個沒有Layer的專案都不好意思融資。有了Layer,估值就一下子上去了。至於 DeFi 協議做大之後是否真的有必要建鏈,還有很長的路要走。從我的角度來看,以太坊似乎是該鏈的金融中心。並不是說不能離開這裡,而是對於一些不太依賴能的項目來說,離開以太坊自己建鏈似乎不會為產品的用戶帶來更多的改進,除了讓自己看起來更有用之外。相反,可能會降低早期的安全性。

本文源自網路:淺談Aave v4新特性:每個主流協定都應該推出一條鏈嗎?

相關:今晚8:00開放申請,快速了解Kamino(KMNO)的估值預期

原創| Odaily 星球日報 作者 | Azuma 北京時間 4 月 30 日 20:00,Solana 生態中領先的 DeFi 協議 Kamino 將正式開放治理代幣 KMNO 的代幣申請。此前4月5日,Kamino在其官網添加了代幣創建頁面。用戶先前可以透過該頁面查詢具體的KMNO代幣空投份額。今晚的公開認領意味著用戶將可以透過該介面認領已建立的KMNO份額,並在DEX或一些支援KMNO的CEX上進行交易。卡米諾商業模式分解 卡米諾的商業模式並不複雜,其基礎產品是大家都熟悉的借貸協議。根據 DeFi Llama 數據,Kamino 目前是排名第三的 DeFi 協議和排名第一的借貸協議…