Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

登入

上週,美國股市迎來第一季最繁忙的財報週,近半數的美國上市公司選擇本週發布財報。在經歷了上週五的大幅下跌之後,市場的注意力集中在科技巨頭本週已經或將要發布的財報數據。

Amid the financial report fever, several public chain financial report data charts released by blockchain data analysis company Token Terminal on its official Twitter account two days ago also attracted the attention and discussion of the crypto community. After several sets of data, the financial status of L1 and L2 public chains such as ETH, Solana, and Base became much more intuitive. However, the first reaction of more people to public chain financial reports is: Is this concept really reasonable?

財務報告這個詞一直離加密產業很遠。在這個商業模式尚未清晰、團隊變現仍以代幣發行為主的市場中,活躍地址數、TVL、市值等數據似乎更加直觀和透明。傳統財報邏輯是否適用於加密市場?衡量的對像是協議還是團隊?應該使用哪些統計指標?這些問題使得連鎖業務與傳統業務相比顯得格格不入。他們整天喊著大規模採用,心裡卻知道龐氏遊戲。這大概是加密貨幣人對產業的普遍看法和認知。

那麼財務報告的概念適用於加密產業嗎?我比較喜歡肯定的答案。雖然具體指標和表現邏輯可能存在許多差異,但公鏈(尤其是以太坊、Solana 等通用公鏈)作為去中心化網路本質上需要像傳統公司一樣有產生自己血液的能力,否則就會變成真正的龐氏騙局。

那麼對於連鎖企業來說,怎樣才算能夠產生利潤呢?

事實上,在目前的加密產業中,除了比特幣這種去中心化帳本之外,幾乎所有的公鏈都需要具備創造收入的能力,才能安全、長久地生存。

對BTC來說,它的市值和價格反映了外界投入比特幣帳本的財富數量。為了獲得比特幣網路的安全,這些富豪願意向礦工支付令人滿意的財產託管費。但這對以太坊、Solana 等通用公鏈似乎不起作用。因為礦工是逐利群體,能賺更多錢就去哪裡,而通用公鏈要維護的世界電腦對外界的財富吸引力並不大。因此,從供給和需求的角度來看,支付僱傭礦工(當然現在大多數是驗證者)看房子的成本負擔一般都在網路本身的肩上。

簡單來說,通用公鏈需要找到產生收入的方法來支付維護網路的驗證者的費用。這不僅是簡單的代幣發行激勵,更是對所發行代幣的長期價值支撐。這是公鏈的基本造血能力。當然,造血並不全是為了生存。在股票市場上,更強的營收能力意味著更強的回購力道和股價預期,對於公鏈業務也是如此。

依照這個邏輯,公鏈財務報告應該包含哪些數據,一目了然。

首先自然是營業收入。對公鏈來說,這部分完全來自網路費用,銷毀的部分費用可以視為網路收入(相當於回購)。網路活動越多,手續費收入就越高。其次是營運成本,包括每筆網路費用支付給驗證者的部分(供給費;Supply-Side Fees),以及網路發行的代幣激勵。發行的代幣越少,成本就越低。最後,還有毛利,即代幣銷毀減去代幣發行(和驗證者費用)。這是一條公鏈造血能力和網絡價值的最終體現。不難看出,對於一條公鏈來說,Gas銷毀量和區塊激勵發行量很大程度上決定了其收益能力和自我持續能力。

那麼今年第一季通用公鍊錶現如何呢?我們選取了三個代表性的案例進行比較分析,分別是以太坊,根據區塊的基礎費用使用gas回購和銷毀,Solana,使用50%的費用進行回購和銷毀,以及Avalanche,銷毀100%的費用。

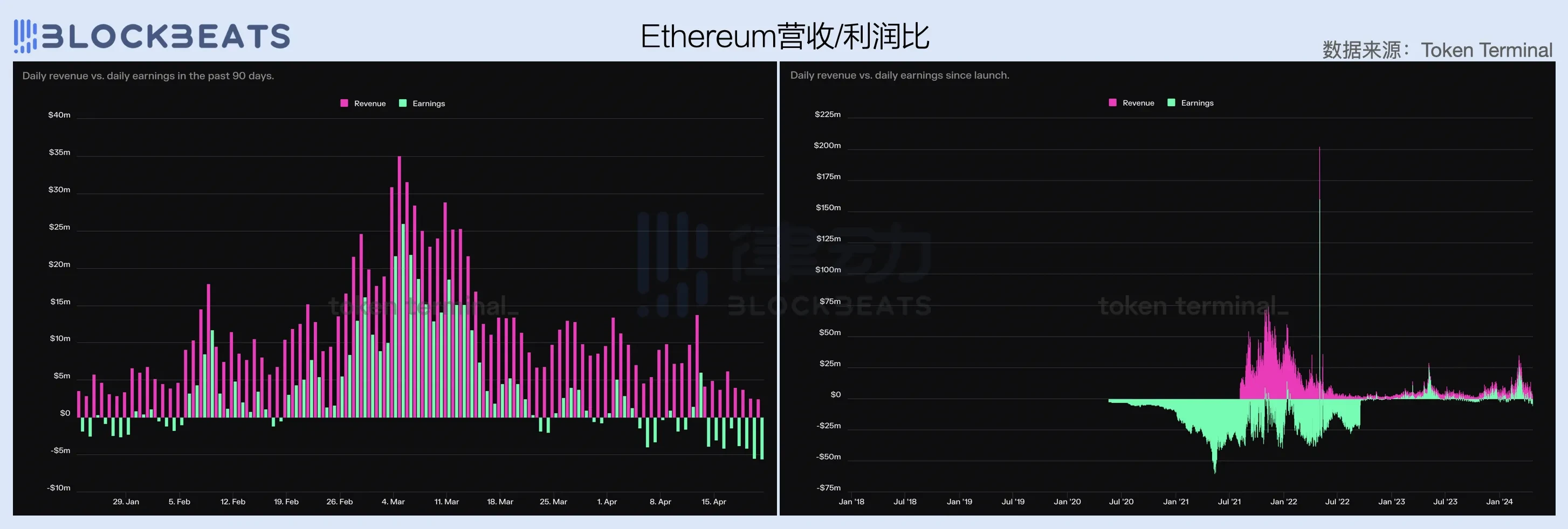

從最終季報來看,以太坊仍是目前加密世界獲利能力最強的通用公鏈,2024年第一季營收$11.7億,淨利$3.69億。月的勢頭,由於倡導超低Gas概念且缺乏動態的收費機制,其第一季僅實現了不到$1億的收入,而其網絡運營成本(即代幣激勵)高達$8.44億元,合計虧損$7.96億元。 Avalanche網路第一季幾乎沒有收入,扣除成本後虧損$1.79億。

具體來看,以太坊網路今年2月就實現獲利,整個第一季營收持續成長,3月營收$6.06億,佔第一季營收的51.7%。 3月份,比特幣價格創下歷史新高,加密市場情緒高漲。由於鏈上交易數量激增,以太坊網路每筆交易的平均 Gas 費用和總費用收入大幅增加。

從網路收入和營運成本的數據比較來看,以太坊網路的營運成本相對穩定。自2022年9月完成合併以來,長期維持在每天US$4百萬美元左右。但隨著 ETH 價格和區塊空間需求的上漲,這個數字從 2 月中下旬開始攀升,目前維持在每天 US$800 萬左右。

收入方面,以太坊自2021年8月推出EIP-1559以來,引進了Gas回購和銷毀機制,真正開始產生網路收入。 EIP-1559規定每筆交易所需的基礎費用(Base Fee)將被完全銷毀,因此網路收入與鏈上交易量和區塊空間需求程度呈正線性關係。鏈上交易越多,區塊空間需求越大,平均銷毀基本費用就越高。

但值得注意的是,當我們將觀察範圍擴大到上一次牛市時,以太坊網路目前的營收能力實際上已經下降,這也與市場週期有很強的相關性。相較之下,以太坊網路在2021年底高峰期的日均收入約為目前水準的3倍。

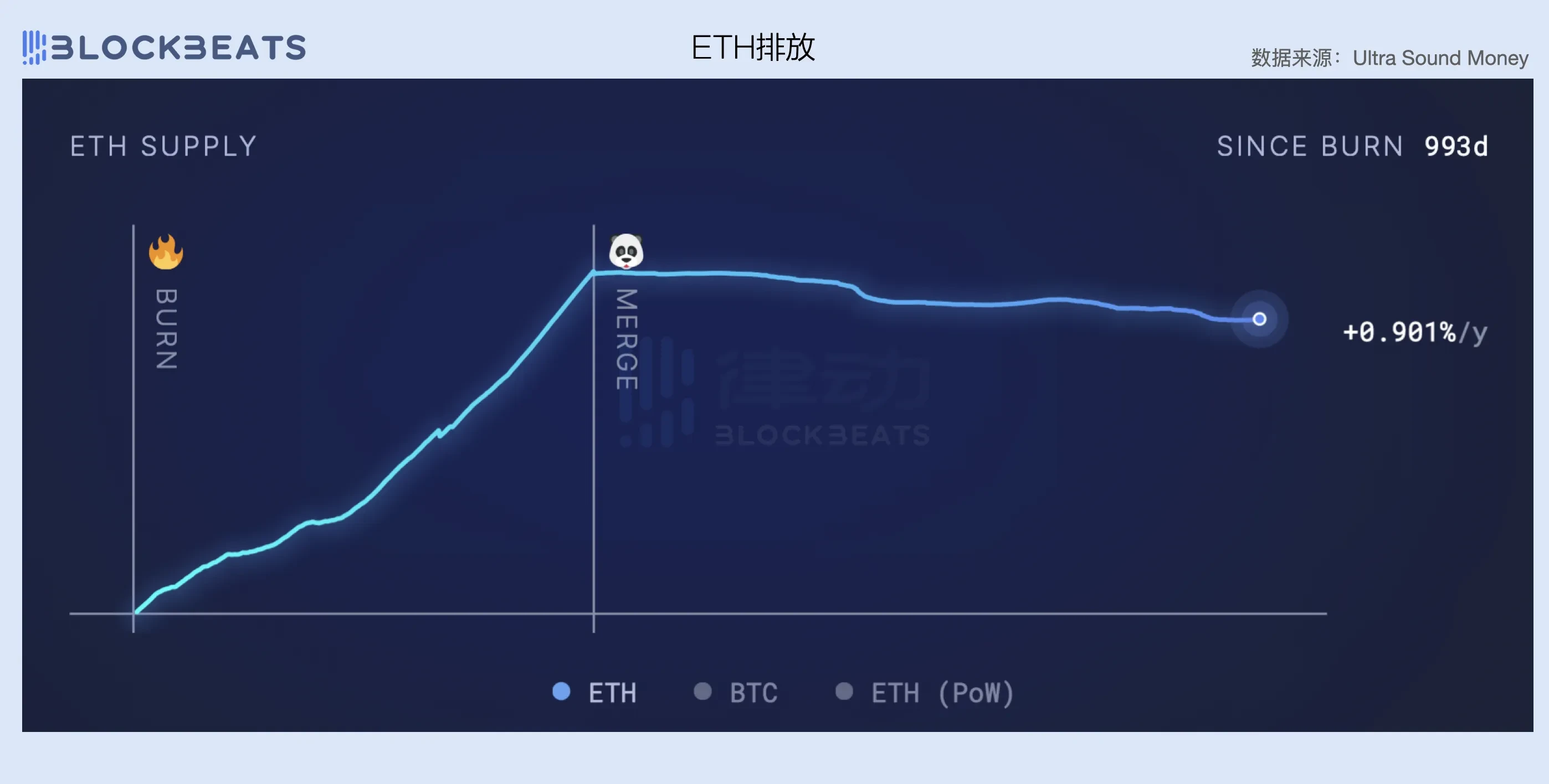

另一個可以觀察到的點是,向 PoS 的過渡確實已經成為以太坊國際收支平衡的關鍵因素。在從 PoW 轉向 PoS 之前,以太坊仍然需要顯示卡礦機等經濟密集型勞動力來維護其網絡,這也導致網路向礦工支付了非常高的營運成本。根據 以太坊官方網站 在合併之前,以太坊網路每13.3 秒(即一個區塊)需要向礦工支付2 ETH 的營運成本,加上ommer 區塊(不包含在最長鏈中的區塊),以太坊每天的營運成本高達約13,000 ETH 。

轉為 PoS 後,節點驗證者不再需要高昂的維護費用,基於質押 ETH 總量(約 1400 萬 ETH),網路運營成本僅為每天 1,700 ETH,直接節省了約 88% 的網路成本。因此,雖然以太坊目前的營收能力有所下降,但與成本的大幅下降相比,網路仍可維持收支的基本平衡。

從網路營收和淨利的數據比較來看,合併後的以太坊網路毛利率大致維持在40%到70%的區間。網路越擁堵,毛利率越高。此外,全網目前需要維持每天US$8百萬的收入才能獲利。例如,雖然不在第一季的範圍內,但從下圖可以看出,由於市場狀況的影響,以太坊的手續費收入在整個四月一直在下降。因此,在連續兩個月獲利後,以太坊網路再次進入虧損狀態。可見,要讓一條鏈條自給自足是多麼困難。

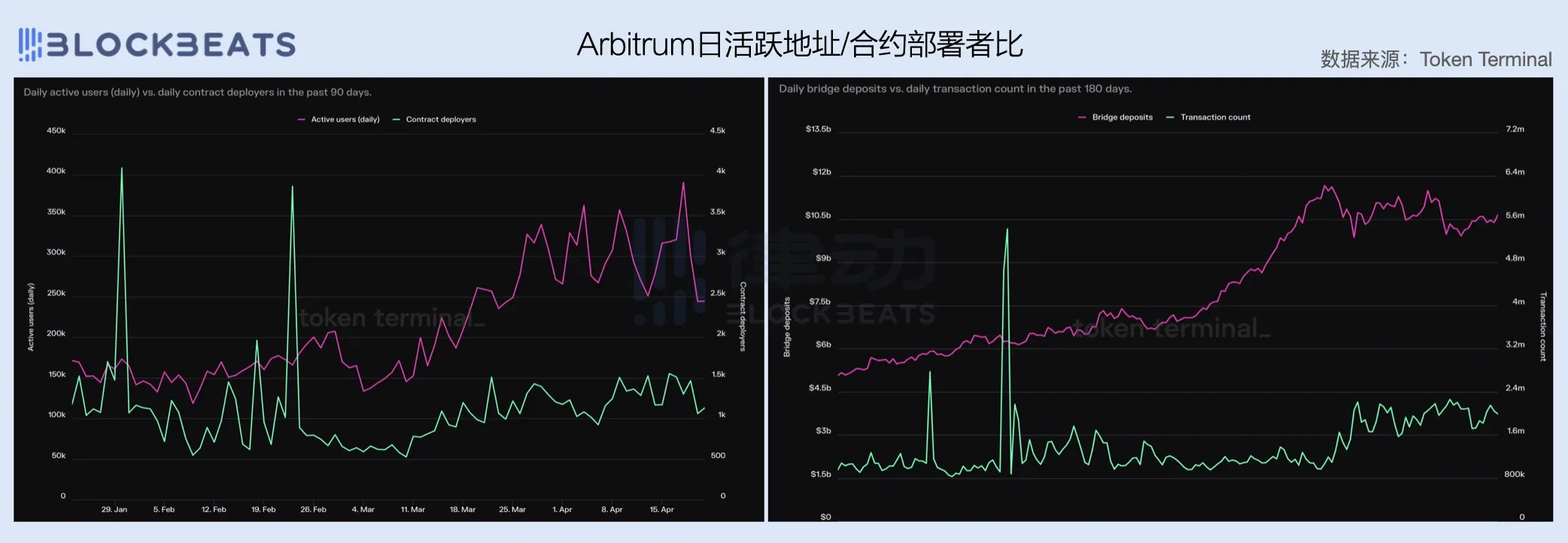

進一步觀察以太坊網路上每日活躍地址數和合約部署者(生態開發者資料代理程式)的比較,可以為我們提供一些額外的視角。第一季度,以太坊網路日活躍位址數維持在 42 萬個左右,但合約部署者數量大幅下降,從 1 月的日均 4,000 個下降到 3 月的日均 2,000 個。

長期來看,以太坊網路生態系統的開發者數量自上次牛市結束以來似乎陷入停滯,甚至在2024年2月之後開始快速萎縮。者外流、活躍用戶成長放緩的困境,與生態內應用場景缺乏創新密切相關。

During the bull market from 2020 to 2022, exciting native crypto innovations such as DeFi, NFT, GameFi, SolcialFi, etc. were all born from the Ethereum ecosystem, and each narrative had a profound impact on the future development of the industry. In 2024, people once again expect Ethereum to reappear and bring everyone a bright narrative innovation, but at present, apart from the re-staking of Eigen Layer, there is almost no new stuff in the ecosystem that makes people excited.

另一方面,這也是因為市場預期與產業發展規律不符。一個產業的創新發展和它所帶來的資本效應往往是因果關係。同樣,僅僅因為加密貨幣市場的周期是每 4 年一次,我們就不能強迫產業以同樣的速度進行創新。當然,確實有人工智慧、核能等依賴資本槓桿實現技術進步的產業,但區塊鏈和Web3顯然不屬於這一類。

更重要的是,過去幾個月的加密市場幾乎完全是由比特幣ETF基金推動的。宏觀環境並沒有為市場帶來明顯的流動性注入,山寨幣領域更多的是現有資金之間的博弈。在這種背景下,Solanas meme 熱潮和正在醞釀的 Base Season 敘事無疑正在從以太坊生態系統中吸血。

在不打低gas和大眾消費兩張牌的情況下,如何為以太坊網路上出售的區塊創造更高的需求,是基金會和頂級VC需要思考的核心問題。

Compared with Ethereum, which has basically achieved a break-even, Solana is still in a clear money-burning stage, with an overall loss of $797 million in the first quarter, of which $380 million, or 47.6%, was lost in the third四分之一.隨著SOL價格的上漲,近一個季度Solana網路的營運成本持續上漲,從1月的$2.12億增加到3月的$4.14億,幾乎翻了一番。

但值得注意的是,儘管成本大幅上漲,Solanas第一季營收卻快速成長,3月網路費用(含供給方費用)為$69萬,是1月$1538萬的近五倍。這得歸功於 3 月份 Solana 生態中持續的 meme 熱潮以及 ORE 挖礦帶來的交易量和優先費的激增,但與全網的成本支出相比仍然是九牛一毛。

從網路收入和營運成本的數據比較來看,第一季Solana網路的支出收入比維持在15至30倍,這表示網路每花費1美元需要花費15至30美元賺了,獲客成本極高。但如果我們從更長遠的角度來看,就會發現對於Solana網路來說,達到這個數據已經是一個巨大的進步。在過去的一年和上一次多頭市場中,Solanas 網路的收入幾乎可以忽略不計。 3月份,Solana網路日營收達到100萬美元,相較於2022年多頭高峰期的日收入14.5萬美元有顯著成長。

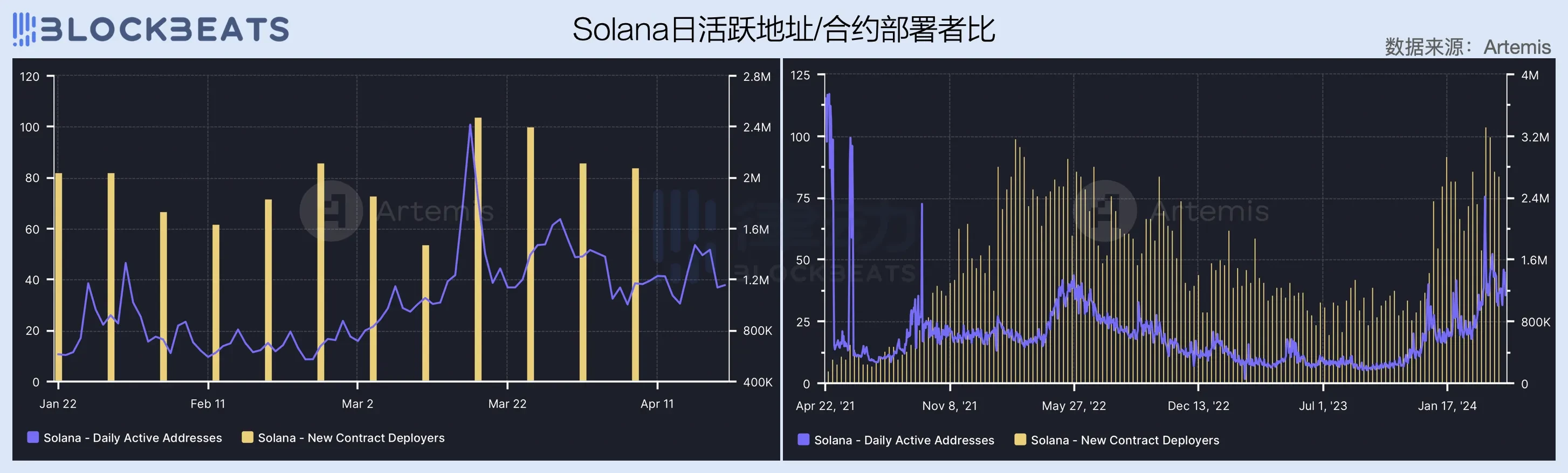

營收能力的提升與網路使用者的成長密不可分。過去一個季度,Solana 網路日活躍地址持續攀升,3 月中旬 BOME、SLERF 等 meme 大神相繼爆發,創下了 240 萬的歷史紀錄。網路合約部署者數量自去年底以來也呈現上升趨勢,整個一季一直維持在日均80人的水平。

與以太坊相比,Solana 由於過去堅持非 EVM 相容路線,在生態中的開發者中培養了很強的黏性,有效減少了開發者外流的情況。此外,JTO空投以來的一系列致富浪潮也吸引了大量外部用戶和開發者加入該網路。但值得注意的是,由於目前Solana網路用戶的高成長主要是靠燒錢補貼推動的,因此生態系統中的應用場景也缺乏有效的創新。一旦資本補貼發放,這種成長潛力很容易迅速消退。

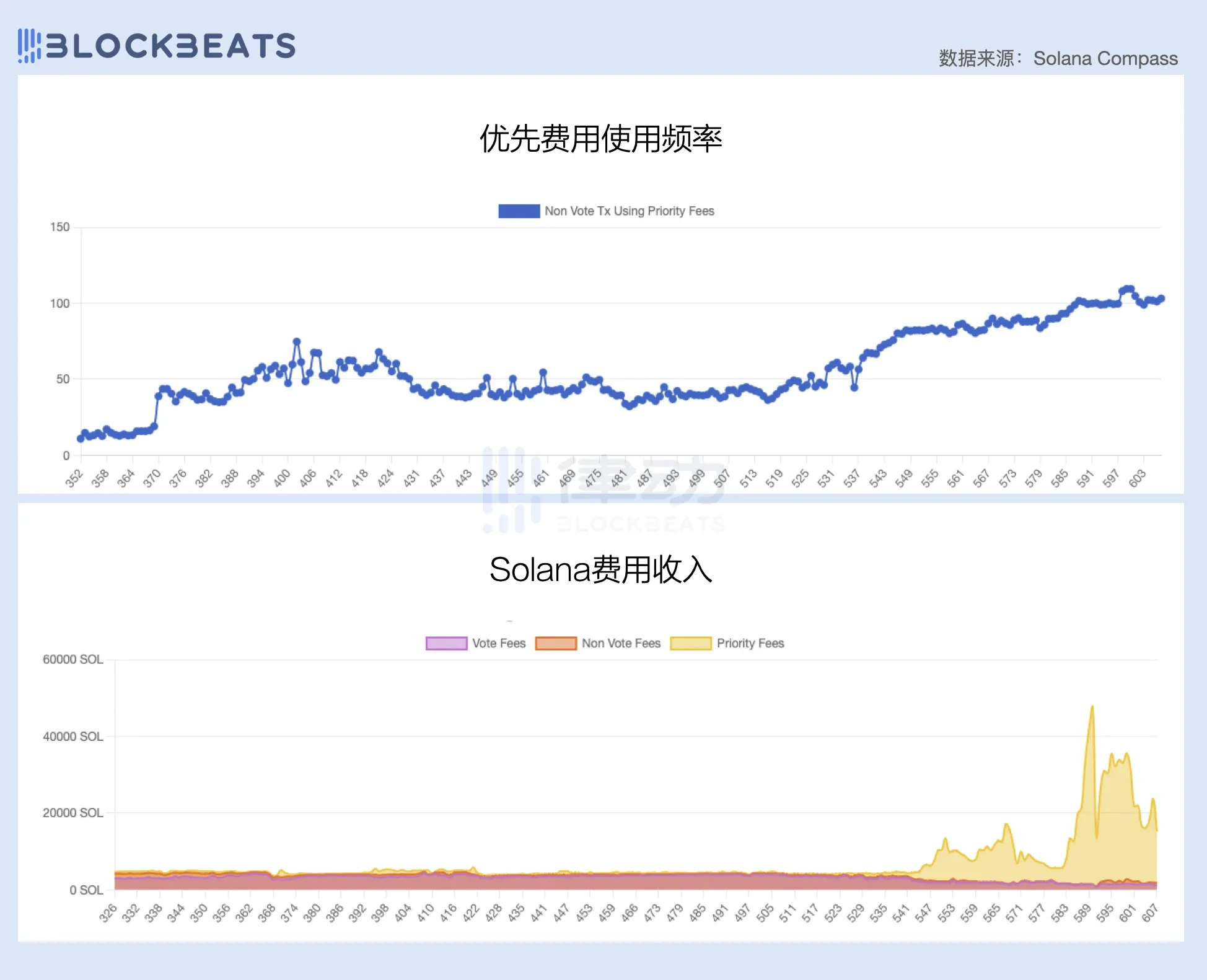

另一方面,雖然Solana網路的交易費用中有50%用於回購和銷毀,但交易數量的激增並沒有帶來顯著的收入,這也間接反映了當前的費用機制存在一定的問題。 。

與以太幣類似,Solana 的費用機制也分為基本費用和優先費用。然而,與以太坊的動態基本費用機制不同,Solana 的基本費用是靜態衡量的 蘭波爾茨 (通常為 0.000005 SOL),而優先費以每筆交易所需的計算單位來衡量。

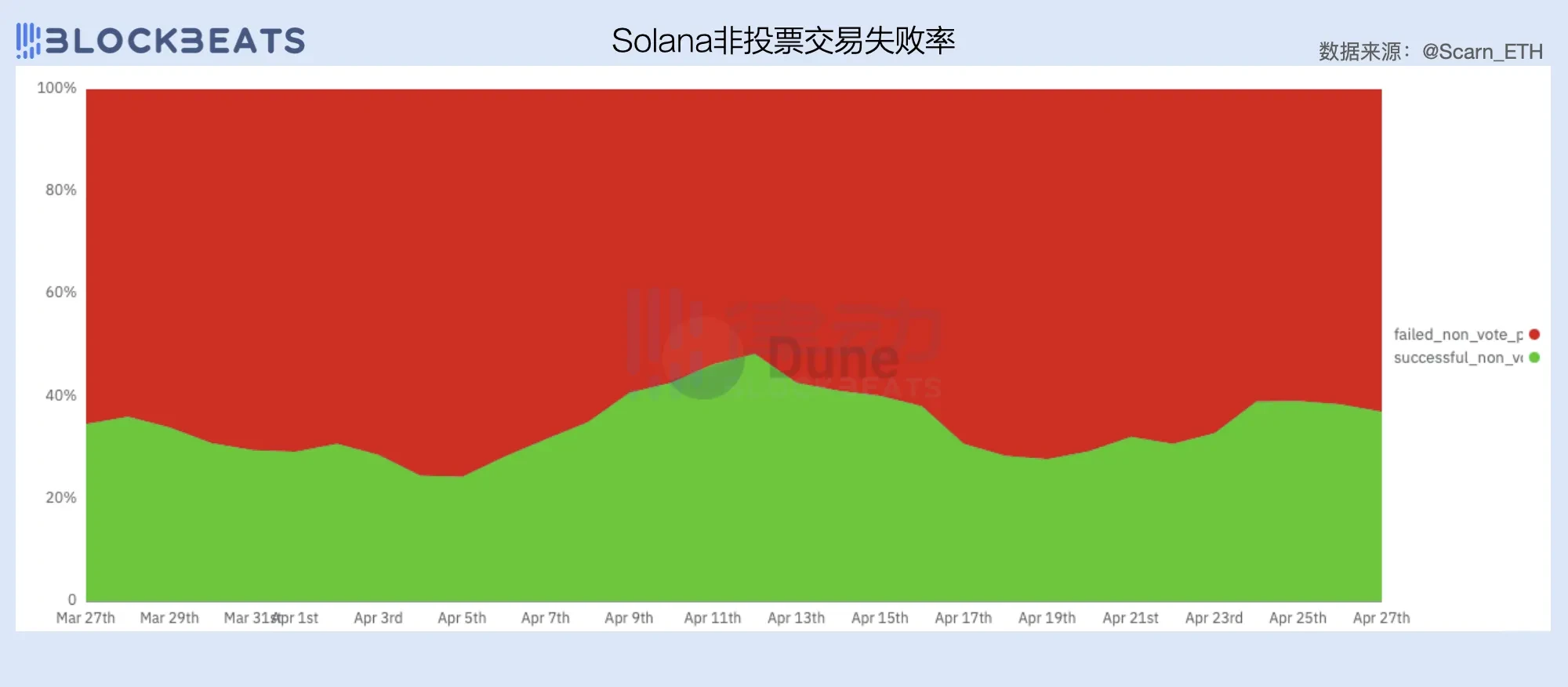

如下圖所示,年初以來優先手續費的比例不斷上升,Solana網路的大部分手續費收入都來自於優先手續費。根據 The Block 報道,Solanas 記錄 -1月手續費收入高達$15.6百萬,其中$11.9百萬來自優先手續費,佔無投票權交易手續費的92%。

然而,正如許多人從過去一個月 Solana 網路糟糕的體驗中所感受到的那樣,當前的優先收費機制似乎並沒有很好地解決特定區塊空間的定價問題。雖然設定優先費用可以增加交易被納入區塊的機會,但由於 Solanas 連續出塊的性質,設定較高的優先費用並不能保證交易會更早被納入區塊。

由於缺乏準確定價區塊空間的動態費用機制,導致許多機器人只能透過發送垃圾郵件的方式將自己的交易納入區塊中,因為在大多數情況下,0.000005 SOL 的基本費用成本不會超過交易後的預期利潤是成功的。根據 研究報告 Umbra Research 表示,由於對 Searcher 速度要求極高,優先費超過 0.02 SOL 的套利交易在 Solana 網路上很少見,目前 Solana 網路上約有 96% 的套利嘗試會失敗。

大量失敗的交易嚴重消耗了區塊空間,這不僅影響了驗證者對其負責生產的區塊的價值捕獲效率,也造成大量用戶和交易量的流失。 3 月初 Jitos MEV 內存池關閉後,Solana 迫切需要找到一種費用解決方案,對區塊空間進行有效定價,增加網路費用收入。

除了收入端的成長困難外,Solana要實現收入與支出的平衡,還需要在成本控制上下功夫。

為了實現超高效能,Solana 網路的驗證器和節點營運成本明顯高於以太坊。運行 Solana 節點會使公司網路崩潰的笑話仍然是許多人對 Solana 網路的刻板印象。

根據 Validators.app 上顯示,14% 的 Solana 驗證人使用 Latitude 作為硬體設備,裸機產品起價為 $350 每月,C 3 大包月費用從 $370 到 $470 不等。此外,許多驗證者會選擇直接使用專用裸機伺服器,而 Solana 基金會也與許多資料中心達成長期協議,以確保機架可用性和包月合約。

目前,Solana 網路有超過 1000 個驗證人在運行,但他們之間的收入差距巨大。像 Jito 這樣的大型驗證者可以透過委託質押賺取數百萬美元的利潤,而許多驗證者卻處於虧損狀態。除了託管費用(每年可達數萬美元)之外,Solana 驗證者還必須支付投票資格費用(Voting Fee)。根據赫利烏斯 統計數據 ,每個Epoch的固定成本約為3 SOL。

很多人發現,想要獲利,至少需要有5000 SOL的基礎資金,同時也必須有自己的委託質押收益。當然,這間接增加了驗證者的行銷費用。而且這還不包括運行 Solana 節點的成本。由於對頻寬和正常運作時間的要求極高,Reddit社群的許多成員表示Solana節點只能運作在資料中心。

為了維持高效能的網絡,Solana 支付給超級節點的成本一定很高。根據Solanas通膨計劃,網路初始年通膨率為8%,之後將以每年15%的速度下降,最終維持年通膨指數在1.5%。

從好的方面來說,Solana 的設計遵循摩爾定律,承諾依靠 CPU 等技術的發展,每兩年將網路可擴展性提高一倍,這意味著承載更多的用戶並產生更高的費用收入。不利的一面是,Solana 需要大約 10 年的時間才能達到目標通膨水平,在此之前,網路很可能仍處於虧損狀態。

雖然用低gas來擊敗以太坊確實有效,但這就像新能源車的降價一樣。不管價格戰有多激烈,你還是得想辦法獲利。低費用意味著Solanas的賣點不再是大宗溢價,而成交量成為生存的關鍵。投資者需要考慮的是他們的錢能維持多久?

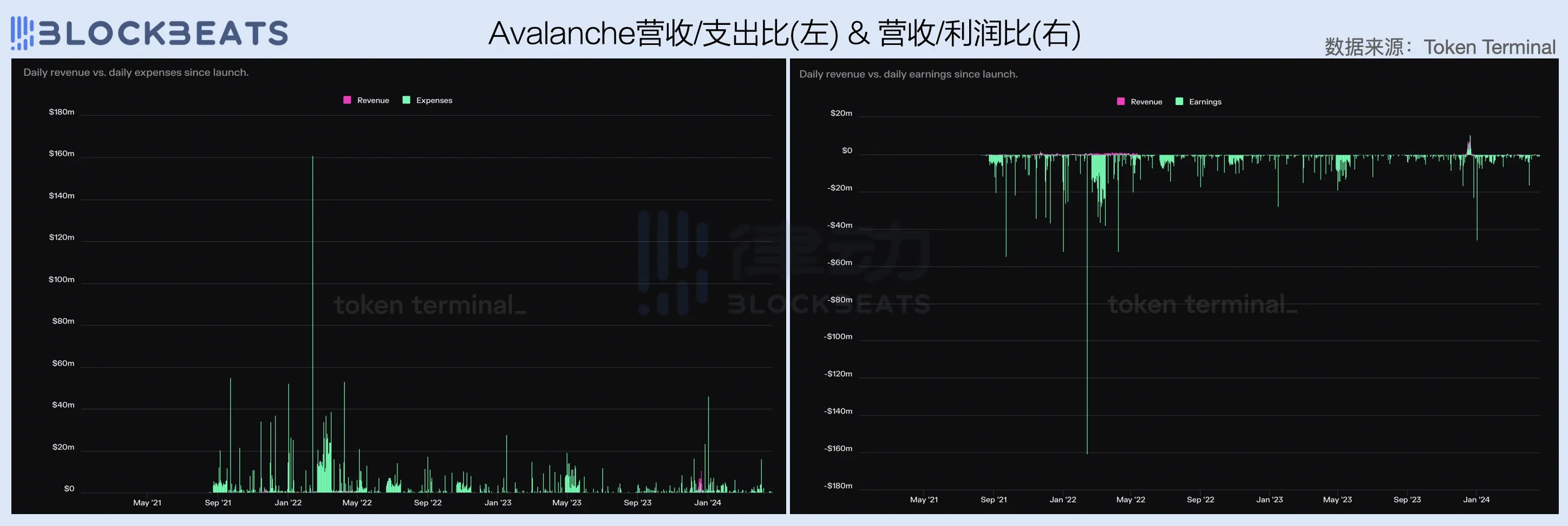

與前兩者相比,雪崩的處境最為嚴峻,第一季幾乎沒有營收,也付出了相對較高的營運成本。這也很大程度與過去一段時間Avalanches生態應用缺乏吸引力有關。自去年底以來,雪崩已成為產業熱點的被動跟隨者。先是AVAV跟著銘文的潮流,然後基金會才慢慢推出了meme基金會。雖然流量抓到了,但效果馬馬虎虎,整體營收能力也沒有什麼成績。

雖然Avalanche已經使用了100%的交易費用進行回購和銷毀,但如果我們觀察更長的時間,我們會發現,除了EVM銘文熱潮期間通過AVAV實現的短暫盈利之外,Avalanche網絡一直在燃燒剩下的時間裡,錢就像索拉納一樣瘋狂。

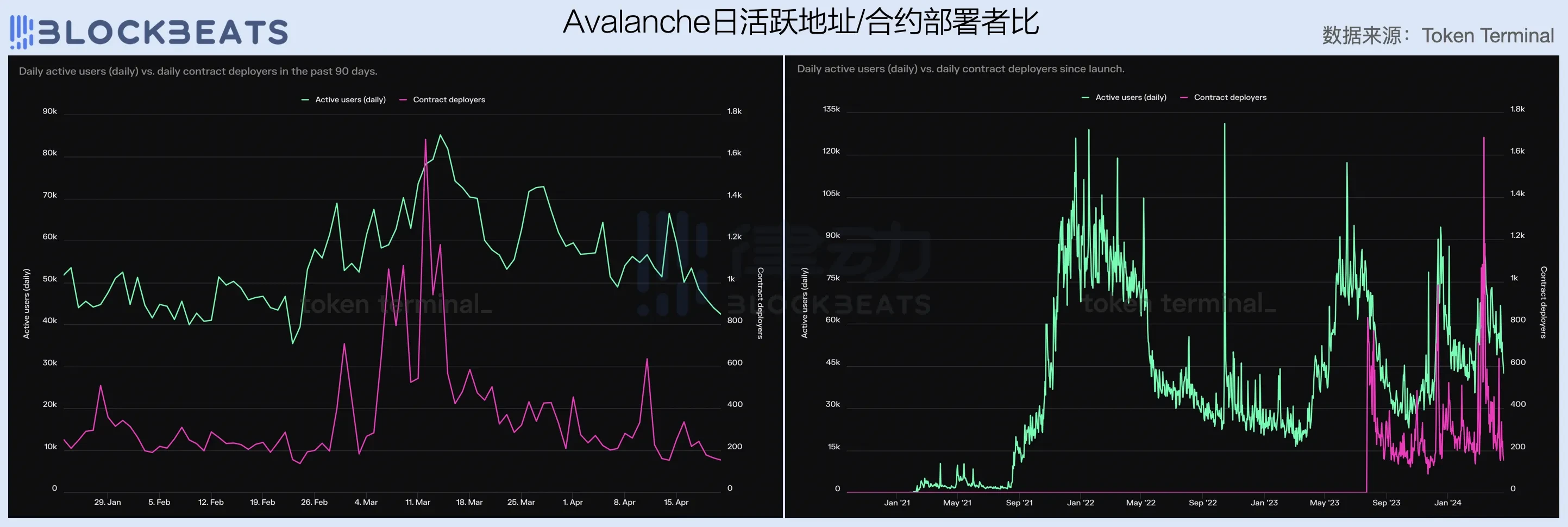

從每日活躍地址和合約部署者數量來看,第一季Avalanche生態的用戶和開發者數量大幅下降。從長期來看,表現出極高的波動性,這意味著網路用戶黏著度較低,受市場行情和熱點影響較大。

事實上,Avalanches 一季度的悲觀數據在一定程度上反映了當前 EVM 公鏈甚至號稱擁有新語言、新敘事的公鏈將面臨的困難和挑戰,即在股市緩慢上漲的背景下,行業用戶規模的成長和區塊空間的供過於求,用戶體驗基本上相似的產品很難在市場上脫穎而出,從以太坊、Solana 等老虎手中搶食。就像網路時代的戰爭一樣,如今的公鏈大多選擇了燒錢,但同樣的問題依然存在:如果沒有希望,資本願意堅持多久?

高昂的初始營運成本和高度的收入不確定性使得公鏈業務的啟動變得尤其困難,這也是過去 10 年來加密貨幣前 10 名市值變化如此頻繁和巨大的原因。但隨著Celestia引領的模組化趨勢的出現以及Allayer等RaaS基礎設施的發展,業界逐漸探索出比公鏈更有確定性的創業機會—L2。

L2 的營運成本包括預先開發、執行排序器和上傳打包交易 (DA)。在不考慮開發成本的情況下,L2 的費用收入絕對可以涵蓋 DA 成本。因此,與L1公鏈相比,L2幾乎不會面臨入不敷出的問題。只要分類機的營運成本夠低,L2就是一項有利可圖的業務。隨著一鍵上鍊的相關基礎設施越來越完善,L2創業成本也不斷降低,這也是近期L2大量出現的原因。

在本文中,我們比較了三種 L2 的效能:Arbitrum、Base 和 Blast。你會發現L1考慮的是損益平衡問題,而L2似乎考慮的是賺多少利潤的問題。第一季度,三個L2均可獲利,Base和Arbitrum營收均超過$27百萬。身為L2新勢力,Blasts季度營收$766萬,難免讓L1相形見絀。

具體來說,Arbitrums第一季平均每月收入穩定在$230萬左右。 1月份,Arbitrums網路營收為$744萬,扣除DA成本$488萬後,毛利約$250萬。 3月營收$1046萬,扣除DA成本$794萬後,毛利也在$250萬左右。

可以看出,在EIP-4844和坎昆升級之前,L2的收入上限是固定的且非常有限。由於手續費收入與鏈上成本呈正線性關係,L2的毛利率一直被限制在固定範圍內。對於 Arbitrum 來說,第一季這一數字保持在 25% 和 40% 之間。坎昆升級後,L2在DA中使用Blob的成本大大降低,大大提高了L2的毛利率。從下圖可以看出,EIP-4844上線後,L2的毛利率基本上穩定在90%。當然,這個數據並沒有考慮到分類機的營運成本。

然而,DA成本的降低也降低了交易費用。在沒有增量用戶的情況下,這意味著網路費用收入的大幅下降。從下圖可以看出,雖然坎昆升級後營運成本幾乎為零,但Arbitrum網路的手續費收入也大幅下降。 4月的數據顯示,Arbitrums營收縮水近80%,僅約200萬美元,但得益於極低的DA成本,最終實現了188萬美元的毛利,僅比去年同期低了25.3%。 。

毛利率已經達到極限,但營收無法成長。用戶成長的瓶頸也是Arbitrum面臨的最大挑戰。 Arbitrums 日活躍地址成長在 3 月之後放緩,而合約部署者數量在一季度沒有太大變化。 3月跨鏈資產和交易數量也停止成長。從使用者的角度來看,Arbitrums工具的價值似乎遠遠超過了它的應用價值。生態系內的應用場景單一。一方面很難啟動現有用戶,另一方面也很難留住新用戶。在很多人眼裡,它已經成為一條中轉鏈。

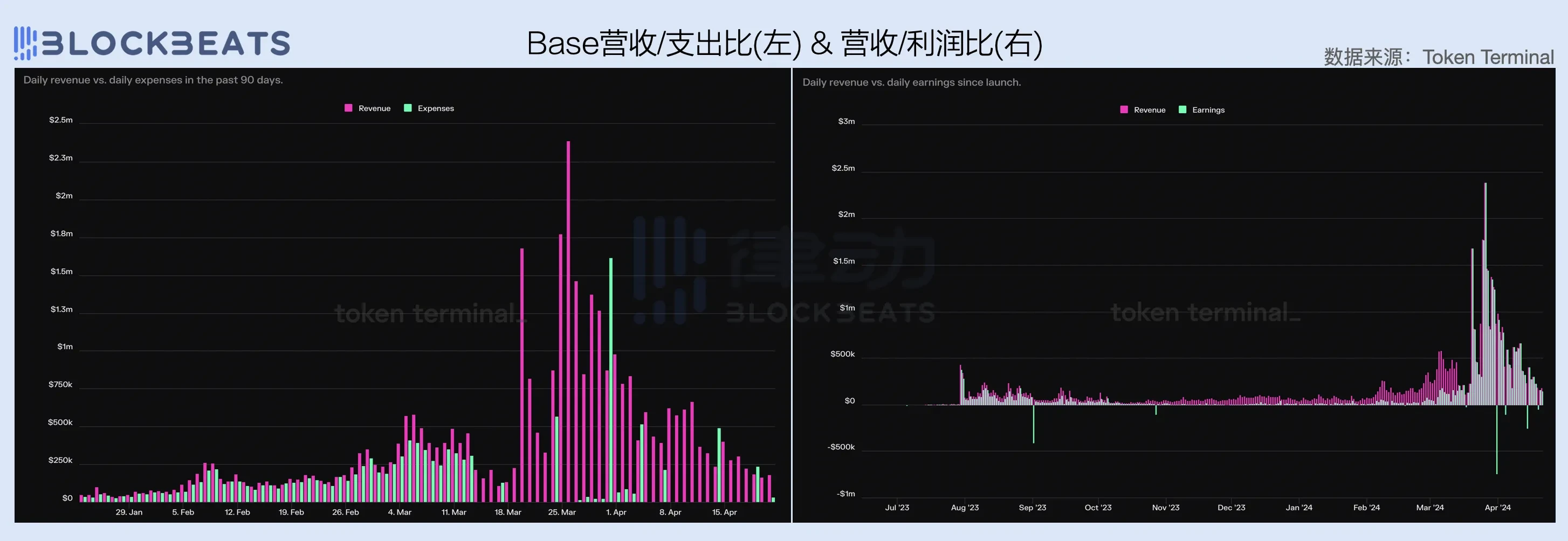

成長瓶頸對Base來說似乎不是問題。 3月份,Base出現爆發性成長,營收年增超過4倍。一方面DA成本大幅下降,另一方面用戶數量大幅增加。剔除$634萬的DA成本,Base網路單月毛利是Arbitrum整個季度的兩倍。

坎昆升級後,Base也經歷了收入減半,但很快就扭轉了下滑趨勢。從淨利數據來看,年初以來Bas網路的利潤一直呈現上升趨勢。 EIP-4844之後,Base直接賺了很多錢。

收入的爆發式增長與基礎季的敘事推動密不可分。在過去的一個季度中,Base 網路是少數幾個每日活躍位址和合約部署者數量成長率較高的網路之一。但值得注意的是,其生態內的開發者仍表現出較強的市場投機性。 4月份,在整體流動性萎縮的情況下,隨著交易數量和手續費收入的持續下降,Base網路上的合約部署者數量也迅速減半。

值得注意的是,雖然4月Base網路整體熱度大幅下滑,但有關Base Season的一些基本面訊號仍在強化。 3月以來,USDC的淨流通量和Base網路上的跨鏈資產價值開始快速上升,即使進入4月之後,這股動能也沒有明顯放緩。隨著下半年市場流動性的改善,Base或將成為加密產業最值得關注的生態系統之一。

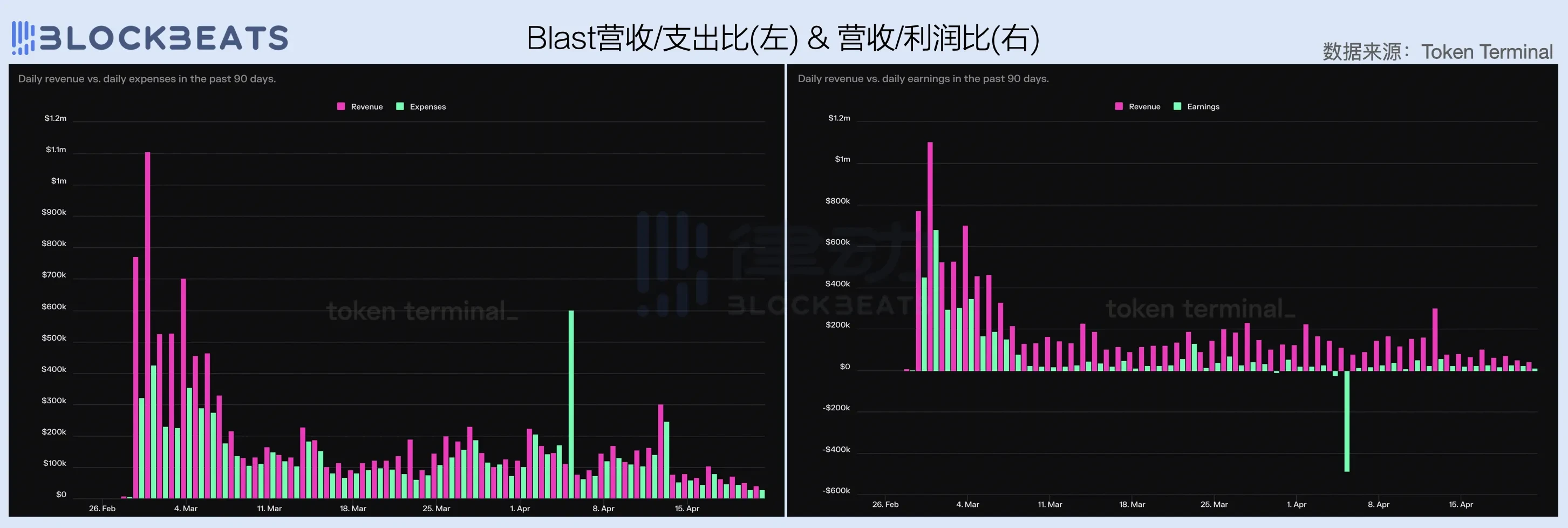

憑藉Paradigm的背書、鐵順IP的流量、KOL的支持、專案方的參與,Blast作為L2新勢力的代表,自上線以來就備受矚目。不過,從近兩個月的財務數據來看,Blasts的表現並不是特別理想。在 3 月與整個加密市場一起取得亮點後,Blast 在 4 月被打回原形,營收較 3 月下降超過 60%,毛利僅為 $70 萬。

有趣的一點是,與其他L2網路不同,Blast的營運成本在坎昆升級後並沒有大幅下降。相反,它們一直保持在較高水平,導致網路的毛利率無法突破。

不過,與毛利率問題相比,Blasts在生態成長上的困境更令人擔憂。近一個月來,Blast 合約部署人數大幅下降,而每日活躍地址數和每日交易量在跨鏈資金流入下降後陷入停滯。當然,用整體市場疲軟背景下產生的4月數據來評價Blast有點偏頗,但說實話,3月Blast的表現也好不了多少。

與Avalanche類似,Blasts的困境也提醒了即將推出的通用L2,即在目前存量已被龍頭L2瓜分的情況下,新的通用L2很難實現規模效應並獲得市場份額。或許在這個存量競爭環境下,差異化和垂直領域、小而美的市場才是出路。

本文源自網路:2024年Q1公鏈財報:公鏈營收表現如何?

簡而言之,由於持有者對監管不確定性做出反應,以太坊見證了鏈上活動的激增,導致了多年來最高的交易流入。由於監管擔憂和大量資金流入,以太坊價格在過去一周顯著下跌了 10%。然而,市場觀察家解釋說,以太坊的基本面依然強勁,這項頂級資產可能很快就會出現市場反彈。鏈上活動顯示對圍繞市值第二大數位資產以太坊的監管不確定性做出了顯著反應。發送到集中式加密貨幣交易所的代幣數量大幅增加。這是自 2022 年 9 月以來有史以來最大的一次,深刻影響了以太坊的價格。以太坊迎來兩年來最大的交易所流入以太坊最近面臨相當多的審查。加密貨幣社群內的批評者引用了…