Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

原標題: 沙漠中的空投:調查2024年11%成功率背後的特徵

原作者:Keyrock

原文翻譯:Scof、ChainCatcher

不可持續

大多數空投在 15 天內就崩潰了。 2024 年,儘管最初價格飆升,但 88% 代幣在幾個月內就貶值了。

大起大落

空投分佈超過 10% 的總供應量已經看到了更強的社區保留和表現。低於 5% 的產品通常會在發布後面臨快速拋售。

高FDV

高完全攤薄估值(FDV)對專案的傷害最大。高FDV會抑製成長和流動性,導致空投後價格急劇下跌。

流動性至關重要

由於沒有足夠的流動性來支持高 FDV,許多代幣在拋售壓力下崩潰了。空投後,深度流動性是價格穩定的關鍵。

艱難的一年

加密貨幣在 2024 年陷入困境,大多數空投受到的打擊最為嚴重。對於少數成功者來說,明智的配置、強大的流動性和現實的 FDV 是他們的策略。

自 2017 年以來,空投一直是一種流行的代幣分配策略,用於製造早期炒作。然而,到了2024年,許多專案由於過度飽和而難以成功。雖然空投仍然會帶來最初的興奮,但大多數空投導致了短期拋售壓力,從而導致社區保留率低和協議被放棄。儘管如此,一些傑出的項目已經成功打破了這一趨勢,證明只要執行得當,空投仍然可以帶來有意義的長期成功。

本報告試圖揭開2024年空投現象的神秘面紗-區分贏家與輸家。我們分析了 6 個鏈上的 62 個空投,從多個維度比較了它們的表現:價格行為、用戶採用率和長期可持續性。雖然每個協議都有自己獨特的變量,但集體數據清晰地描繪了這些空投在實現其預期目標方面的有效性。

在審視 2024 年空投的整體表現時,大多數空投在發布後表現不佳。雖然少數代幣早期獲得了可觀的回報,但隨著市場重新調整其價值,大多數代幣都面臨下行壓力。這種模式指出了空投模型中一個更廣泛的問題:許多用戶可能只是為了獲得激勵,而不是長期參與協議。

對於所有空投,都會出現一個關鍵問題:該協議是否具有持久力?一旦初始獎勵分配完畢,用戶是否會繼續看到平台的價值,或者他們的參與純粹是交易性的?我們查看多個時間框架來看看這是否屬實。根據 Coin 數據進行的分析市場Cap 揭示了一個重要的見解:對於大多數此類代幣,熱情很快就會消退,通常在前兩週內。

從15天、30天和90天的價格趨勢來看,很明顯,大部分價格變動發生在空投後的最初幾天。三個月過去了,能達到正收益的代幣少之又少,逆勢而上的只有少數。儘管如此,考慮更廣泛的背景仍然很重要:整個加密貨幣市場在這段時間表現不佳,這使得情況更加複雜。

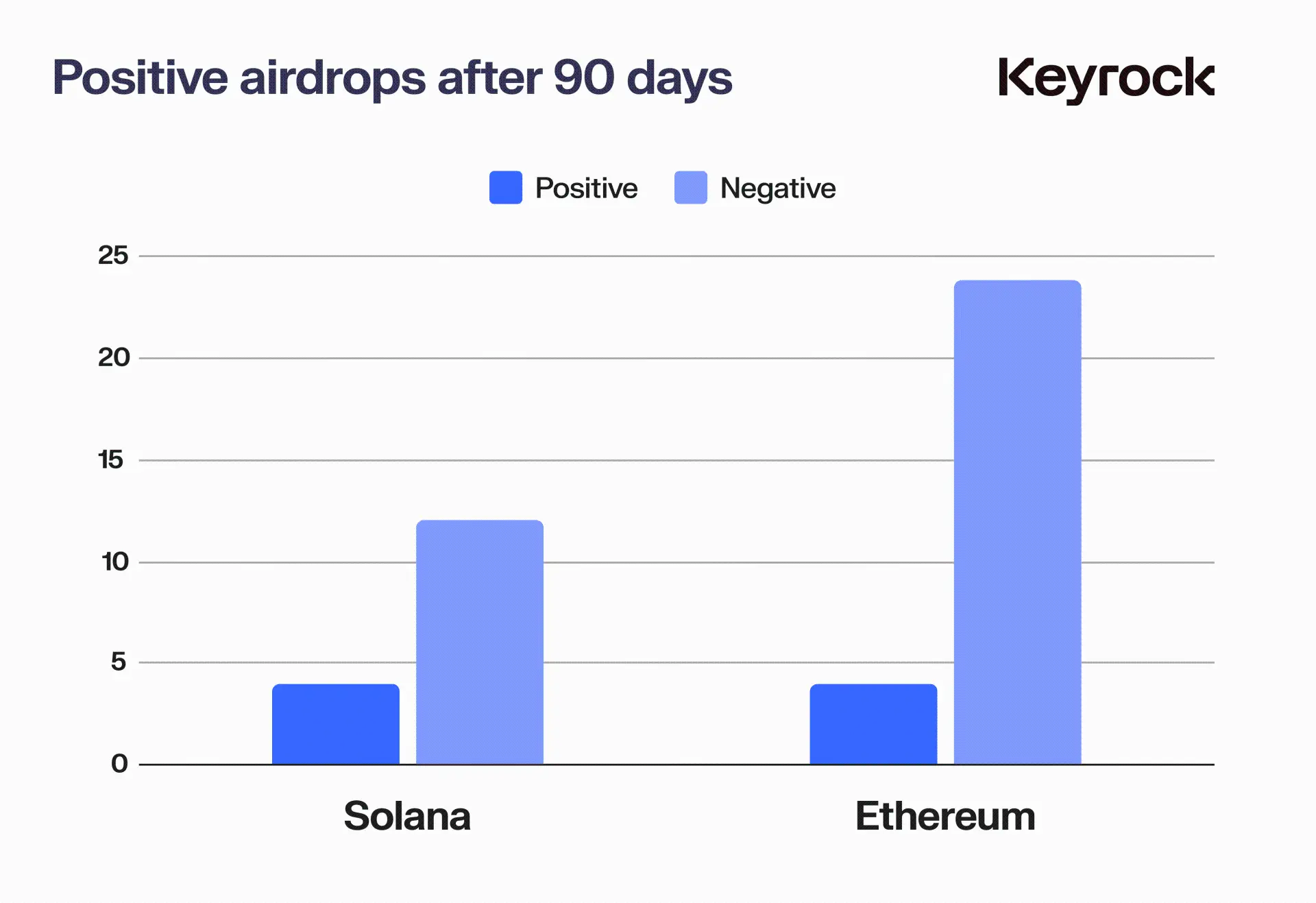

儘管整體表現不佳,但並非所有連鎖店都是如此。在分析的 62 個空投中,只有 8 個在 90 天後實現正回報 – 以太坊上有 4 個,Solana 上有 4 個。 Starknet、Arbitrum、Merlin、Blast、Mode 和 ZkSync 沒有獲勝者。 Solana 的成功率為 25%,以太坊的成功率為 14.8%。

這對 Solana 來說並不奇怪,因為該連鎖店在過去兩年中已成為零售業的最愛,並且是以太坊主導地位的真正挑戰者。考慮到我們研究的許多其他鏈都是與另一個鏈直接競爭的第二層鏈,只有母鏈保留了少數贏家,這並不令人震驚。

雖然我們沒有包括 Telegram 的 TON 網絡,但我們確實想指出,隨著熱情和採用率的增長,該網絡上已經出現了相當多的成功空投。

也就是說,如果我們嘗試將大鍊及其空投分開,當我們考慮到公鏈代幣的性能時,數據會改變嗎?當我們將這些空投價格標準化並將其與各自生態系統的表現進行比較時(例如,將Polygon 上的空投與$MATIC 的價格行為進行比較,或者將Solana 上的空投與$SOL 進行比較),結果仍然不令人鼓舞。

是的,市場已經下跌,2023 年的高點已經降溫,但這並不足以掩蓋空投的平淡本質,與系統代幣和山寨幣相比。這些拋售並非完全脫離了更大的敘事,這反映了市場對短期繁榮的普遍恐懼。當一些已經被認為已經建立的東西正在崩潰時,沒有人想要未經測試的或新的東西。

總體而言,改善充其量是適度的,最糟糕的情況是,Solana 和ETH 在90 天的窗口內會出現大約15-20% 的下降,這仍然表明這些空投的波動性要大得多,並且只與整體敘述相關,而不是與實際情況相關。

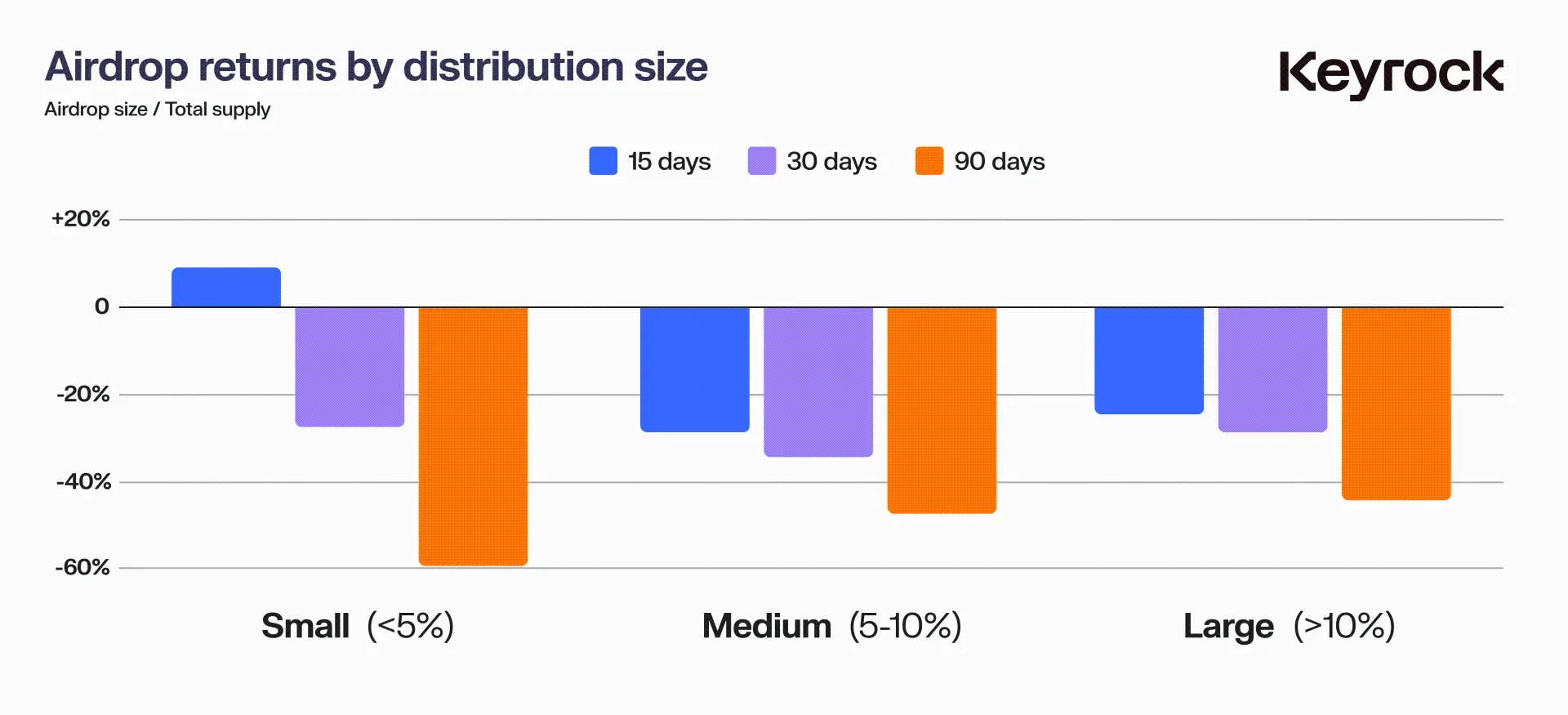

影響空投表現的另一個關鍵因素是代幣供應總量的分配。協議決定分配多少代幣供應會顯著影響其價格表現。這就提出了關鍵問題:慷慨大方值得嗎?還是保守比較安全?更多代幣會帶來更好的價格走勢,還是過快放棄過多代幣會有風險?

為了細分,我們將空投分成三組:

小額空投:

中型空投: >5% 且 ≤ 10%

大額空投: >10%

然後我們檢查了他們在三個時間段(15 天、30 天和 90 天)的表現。

短期內(15天)空投規模較小(

中型空投(5-10%)表現稍好,平衡了供應分配和用戶保留。然而,大型空投(>10%)在較長的時間範圍內表現最佳。這些較大的分配雖然在短期內效果不佳,可能會面臨更大的拋售壓力風險,但它似乎可以培養更強烈的社區主人翁意識。透過分發更多代幣,該協議可以賦予用戶權力,並讓他們在專案的成功中獲得更大的利益。這反過來也能帶來更好的價格穩定性和長期表現。

最終,該數據表明 在代幣分配方面不那麼吝嗇是值得的。 慷慨空投的協議往往會培養更積極參與的用戶群,隨著時間的推移會帶來更好的結果。

我們的分析表明,空投的規模直接影響價格表現。小額空投造成的初始拋售壓力較小,但往往在幾個月內大幅拋售。另一方面,更大的分配確實會造成早期更大的波動,但長期表現更強勁,這表明慷慨會鼓勵更大的忠誠度和代幣支持。

社區情緒是空投成功的關鍵因素,儘管往往難以捉摸。更大的代幣分配通常被認為更公平,讓用戶有更強的所有權和參與感。這創造了一個正面的回饋循環——使用者感覺更加投入。 ,不太可能出售其代幣,從而有助於長期穩定。相比之下,較小的配置最初可能會感覺更安全,但往往會導致短暫的熱情,然後迅速拋售。

雖然很難量化所有 62 次空投的情緒或“氛圍”,但它們仍然是該專案持久吸引力的有力指標。強烈情緒的跡象包括 Discord 等平台上活躍且參與的社群、社群媒體上的自然成長等等。此外,產品的新穎性和創新通常有助於維持積極的勢頭,因為它們吸引了更多忠誠的用戶,而不是機會主義的獎勵獵人。

一個重要的關注領域是代幣在發行時的完全稀釋價值(FDV)是否對其空投後的表現產生重大影響。 FDV 代表所有可能的代幣在流通時的代幣價值,包括那些尚未解鎖或分配的代幣。硬幣,加密貨幣的總市值。它的計算方法是將當前代幣價格乘以代幣總供應量,包括流通代幣和任何鎖定的、既得的或未來的代幣。

在加密貨幣領域,我們經常看到 FDV 專案與協議啟動時的實際效用或影響相比似乎過高。這就提出了一個關鍵問題:代幣是否會因為發佈時 FDV 膨脹而受到懲罰,或者是 FDV 膨脹的影響?不同項目有不同嗎?

我們的數據涵蓋了從保守的 FDV 為 $590 萬啟動的項目到以驚人的 $190 億啟動的項目——我們分析的 62 個空投樣本之間存在 3,000 倍的差異。

當我們繪製這些數據時,就會出現一個明顯的趨勢:無論項目類型、炒作程度或社區情緒如何, 發射時 FDV 越大, 價格大幅下跌的可能性就越大。

這裡有兩個主要因素在起作用。第一個是基本的市場原則:投資者被向上流動的感覺所吸引。 FDV 較小的代幣提供了成長空間和「提早進入」的心理安慰,這吸引了投資者,並承諾未來的收益。另一方面,FDV 過高的專案往往難以保持勢頭,因為感知到的上行空間變得有限。

經濟學家長期以來一直在討論市場「空間」的概念。正如羅伯特·席勒所說,當投資者感到回報有限時,「非理性繁榮」很快就會消退。在加密貨幣領域,當一個國家的 FDV 顯示成長潛力有限時,這種繁榮也會很快消失。

第二個因素更具技術性:流動性。具有大量 FDV 的代幣通常缺乏流動性來支持這些估值。當大額獎勵發放到社群時,即使是少數想要套現的用戶也能對對方造成巨大的拋售壓力,但對方卻沒有買家。

以 $JUP 為例,它以 $6.9 億的 FDV 推出,並得到一系列流動性池和做市商的支持,我們估計在推出當天為 $22 百萬。這使得$JUP 的流動性與FDV 比率僅為0.03。高。

相較之下,Wormhole 的發射 FDV 高達 $130 億。為了達到相同的 0.03% 流動性比率,Wormhole 需要在各個場所擁有 $39 萬的流動性。然而,即使包括所有可用的礦池,包括官方可用代幣數量(無論是官方還是非官方)以及 Cex 流動性,我們的最佳估計也接近 $600 萬——只是所需數量的一小部分。分配給用戶的代幣有 17%,這為可能不可持續的市值奠定了基礎。自推出以來,$W已跌落83%。

作為做市商,我們知道,如果沒有足夠的流動性,價格將對拋售壓力高度敏感。對成長潛力的心理需求和支持較大 FDV 所需的實際流動性這兩個因素的結合解釋了為什麼具有較高 FDV 的代幣難以維持其價值。

數據證明了這一點。 FDV 較低的代幣遭受的價格侵蝕較小,而那些估值過高的代幣在空投後的幾個月內遭受的損失最大。

為了更深入了解一些玩家,我們挑選了幾個本季空投的贏家和輸家的例子來分析。探索他們做得好的地方以及錯在哪裡,導致社群發布成功和發布不太成功。

當我們深入了解空投季節時,讓我們研究一下傑出的獲勝者和表現不佳的人,以揭示導致他們截然不同的結果的因素。我們將探討這些項目的哪些做法正確或錯誤,最終影響了空投季節。他們在社會眼中的成功或失敗。

首先是 Drift,一個去中心化期貨交易平台,已在 Solana 上運作近三年。 Drift 的旅程充滿了勝利和挑戰,包括經歷了許多駭客攻擊和攻擊。然而,每一次挫折都鍛造了一個新的公司,建立了一個更強大的協議,並發展成為一個已經證明其價值遠遠超出空投挖礦的平台。

當 Drift 的空投終於到來時,人們非常熱情,尤其是來自其長期用戶群。團隊策略性地分配了總代幣供應量的12%用於空投,比例較高。並引入了一個巧妙的獎金系統,該系統在初始分配後每六個小時啟動一次。

Drift 推出時的市值僅為 $56 百萬,這讓許多人感到驚訝,特別是與其他用戶較少、歷史較短但估值較高的虛擬自動做市商 (vAMM) 相比。的價值很快就體現了其真正的潛力,市值達到 $163 百萬美元,自推出以來增長了 2.9 倍。

Drift 成功的關鍵在於其公平且周到的發行方式。透過獎勵長期、忠實的用戶,Drift 有效地過濾掉了新的 Sybil 農民,培育了一個更真實的社區,並避免了有時困擾此類事件的毒性。

傳承和堅實的基礎

Drift 悠久的歷史使其能夠獎勵現有的Determation 用戶群。

憑藉高品質、經過驗證的產品,團隊可以輕鬆識別並獎勵真正的超級用戶。

慷慨分層分配

分配總供應量中的 12%(空投的很大一部分)體現了 Drift 對社群的承諾。

分階段的發行結構有助於最大程度地減少拋售壓力並保持發行後價值的穩定性。

至關重要的是,空投旨在獎勵實際使用情況,而不僅僅是透過積分耕作誇大的指標。

現實的估值

Drift 保守的發行估值避免了過度炒作的陷阱,並保持了預期的穩定性。

初始流動性池中註入充足的流動性,確保市場順利運作。

較低的完全攤薄估值(FDV)不僅使 Drift 脫穎而出,還引發了業界對估值過高的競爭對手的更廣泛討論。

Drift 的成功並非偶然;這是深思熟慮的選擇的結果,優先考慮產品的強度、公平性和可持續性,而不是短期炒作。隨著空投季節的繼續,很明顯,想要複製 Drift 成功的社群將渴望看到下一件大事。成功的協議最好專注於建立堅實的基礎,促進真正的用戶參與,並保持對其市場價值的現實看法。

ZkLend($ZEND)現在面臨嚴重的低迷-其價值暴跌了95%,每日交易量難以超過$400,000。這與曾經市值$3億的項目形成鮮明對比。不同尋常的是,ZkLend 的鎖定總價值 (TVL) 現在是其完全稀釋估值 (FDV) 的兩倍多——這在加密世界中是不尋常的,而不是一個積極的跡象。

那麼,一個因 Starknet(旨在擴展以太坊規模的 zk-rollup 解決方案)而大肆宣傳的項目為何最終陷入如此不穩定的境地呢?

ZkLend 的概念並沒有什麼突破性的——它的目標是成為各種資產的借貸平台,並受益於 Starknet 的敘述。該協議利用 Starknet 的勢頭,將自己定位為跨鏈流動性生態系統的關鍵參與者。 。

前提:

產生一個農業網絡,用戶可以透過不同的協議賺取獎勵。

透過獎勵和跨鏈活動吸引流動性和用戶。

然而,在執行過程中,該平台最終吸引了「僱用」活動農民——這些用戶只對短期獎勵感興趣,對協議的長期健康沒有承諾。 ZkLend 沒有培育一個可持續的生態系統,而是發現自己受到獎勵的擺佈。獵人任由你擺佈,導致參與度短暫且保留率低。

ZkLend 的空投策略加劇了其問題。在空投之前沒有顯著的產品或品牌認知度,代幣分配吸引了投機者而不是真正的用戶。這一重大失誤——未能充分審查參與者——導致:

賞金獵人很多 ,急於快速兌現。

缺乏忠誠度或真正的參與,並且 參與者沒有長期承諾。

代幣價值迅速暴跌 因為投機者立即出售了他們的代幣。

空投並沒有創造動力和培養忠誠度,而是引發了短暫的活動爆發,但很快就消失了。

ZkLend 的經歷有力地提醒我們,雖然 炒作和空投 可以帶來用戶,但它們本身並不會創造價值、效用或永續社群。

主要經驗教訓:

僅靠炒作是不夠的 – 建立真正的價值需要的不僅僅是圍繞流行敘事的炒作。

來自未經審查的用戶的空投 可能會吸引投機並破壞價值,正如 ZkLend 所發生的那樣。

在沒有經過驗證的用例的情況下高估新產品存在巨大風險。

如果目標是回報最大化,那麼第一天賣出往往是最好的舉措——空投的 85% 代幣在幾個月內就會下跌。 Solana 是 2024 年排名第一的公鏈,但考慮到市場狀況,整體表現並沒有預期的那麼糟糕。 WEN 和 JUP 等專案都是成功案例,顯示策略方法仍可帶來豐厚的回報。

與普遍看法相反,較大規模的空投並不總是會導致拋售。 具有70%空投分配的代幣出現了正收益,這凸顯了FDV管理更為重要。高估 FDV 是一個嚴重錯誤。 高 FDV 這限制了成長潛力,更重要的是,產生了流動性問題——膨脹的 FDV 需要大量流動性來維持,而這通常是無法獲得的。如果沒有足夠的流動性,空投代幣很容易出現價格嚴重下跌的情況,因為沒有足夠的資金來吸收拋售壓力。以現實的 FDV 和可靠的流動性供應計劃啟動的項目能夠更好地承受空投後的波動。

流動性至關重要。 當FDV過高時,會對流動性造成巨大壓力。在缺乏流動性的情況下,大規模拋售可能會壓低價格,尤其是在空投接收者急於出售的情況下。透過可控的 FDV 和對流動性的關注,專案可以創造更好的穩定性和長期成長潛力。

最終,空投的成功不僅取決於分配的規模。 FDV、流動性、社區參與和敘事都很重要。 WEN 和 JUP 等項目已經找到了適當的平衡並建立了持久的價值,而其他項目則出現了 FDV 通膨,而流動性較弱的項目未能維持興趣。

在瞬息萬變的市場中,許多投資者會迅速做出決定——第一天賣出往往是最安全的選擇。但對於那些關注長期基本面的人來說 總有值得持有的代幣。 。

本文來自網路:2024年空投研究報告:為何近90%的代幣空投失敗?

原文作者:Andrew Redden 原文翻譯:舟舟、BlockBeats 編者註:空投曾經是推動加密專案發展的重要工具,但隨著時間的推移,它們逐漸暴露出短期投機的弊端,難以維持長期。者的長期忠誠度。許多項目依賴空投和資助計劃,但它們吸引的卻是很快消失的熱錢。未來,區塊鏈專案應專注於建構長期的、價值驅動的模型,激勵用戶和開發者持續參與和貢獻,從而實現更穩定的生態發展。現在是時候專注於建立長期的、價值驅動的模型,以確保用戶和開發人員的忠誠度了。在經營加密貨幣新創公司十多年後,我準備宣布一個典範轉移:空投…