My XP

0

Login

原作者:薩馬拉·科恩、羅伯特·米奇尼克、拉塞爾·布朗巴克、貝萊德

原文翻譯:1912212.eth,前瞻新聞

比特幣誕生15年來,經歷了一段坎坷歷程,從一開始的默默無聞,到成為全球越來越多人和機構持有的資產。

我們認為,比特幣作為一種全球性的、去中心化的、固定供應的非主權資產,其風險和回報驅動因素與傳統資產類別不同,從長期來看根本不相關。即使短期市場交易行為偶爾(在某些情況下嚴重)偏離比特幣基本面,我們仍堅持這一信念。

2024 年 8 月 5 日,雖然標普 500 指數下跌了 3%,但由於日圓套利交易平倉,全球市場經歷了大幅回調,比特幣也經歷了單日下跌 7%。這一事件恰逢過去三天展開的一系列長期懸而未決的破產分配和清算(例如 Genesis、Mt. Gox)。全球市場拋售導致的流動性競爭進一步加劇了這種情況。

在與股市短期出現大幅負相關的偶爾時期,比特幣價格通常會反彈並在三天內恢復到拋售前的水平。我們將這種模式視為基本面最終戰勝短期槓桿交易反應的一個例子。正如巴菲特所說,股票市場是資金從不耐煩的人手中流向耐心的人的工具。這種見解在比特幣市場的整個歷史中也往往成立。

1. 鑑於比特幣獨特的屬性和歷史,考慮投資比特幣的投資者正在努力了解它與傳統金融資產的比較。

2. 比特幣由於其高波動性,顯然是高風險資產。然而,比特幣面臨的大多數風險和潛在回報驅動因素與傳統高風險資產有著本質上的不同,這使得它不適合大多數傳統金融框架,包括一些人使用的風險資產與避險資產框架。評論家。

3.比特幣作為一種稀缺的、非主權的、去中心化的全球資產,使得一些投資者在市場恐慌和某些地緣政治動盪發生時將其視為避險選擇。

4. 從長遠來看,比特幣的採用軌跡可能是由對全球貨幣穩定、地緣政治穩定、美國財政可持續性和美國政治穩定的擔憂程度所驅動。這與傳統風險資產受這種力量影響的一般關係相反。

比特幣是風險資產還是避險資產?這是我們的客戶在第一次考慮投資比特幣時最常見的問題之一。他們想了解比特幣與股票和債券的長期相關性,以及它如何受到美國實際利率或流動性的影響。

我們認為答案是,比特幣的獨特屬性使其不適合大多數其他傳統金融框架,而比特幣長期回報的驅動因素與其他金融框架根本不相關,在某些情況下甚至是負相關。的來源。從長遠來看,我們認為比特幣採用的驅動因素可能與推動大多數傳統金融資產的全球宏觀因素不同,甚至成反比。雖然比特幣具有波動性,並且與股票經歷了短暫的連動(特別是在市場極端波動時期),但在本文中,我們試圖解釋這種動態。

首先,我們需要了解比特幣重要的根本原因。自 2009 年誕生以來,比特幣已成為第一個獲得全球廣泛採用的網路原生貨幣工具。其技術創新在於創造一種數位原生的、全球通用的、稀缺的、去中心化的、無需許可的貨幣形式。由於這些特性,比特幣在解決幾個世紀以來困擾其他形式貨幣的問題方面取得了重大突破:

1)比特幣的供應量有限,為2100萬枚,這意味著它不會輕易貶值。

2) 其全球性和數位化原生性質意味著它可以近乎即時、近乎零成本地在世界各地轉移,超越了長期以來跨政治邊界轉移價值所固有的摩擦。

3) 其去中心化和無需許可的性質使其成為世界上第一個真正開放的貨幣系統。

儘管自比特幣最初突破以來已經出現了其他加密資產,其中許多資產都在追求更廣泛的用例,但比特幣作為該領域最突出的資產已獲得全球認可。這使得比特幣作為全球貨幣替代品和具有可信賴稀缺性的資產在加密資產領域中獨一無二。

儘管比特幣價格大幅上漲並在全球範圍內廣泛採用,但比特幣成為廣泛的價值儲存和/或全球支付資產的最終潛力仍然不確定,其不斷變化的市場價值反映了這種不確定性。

過去十年,比特幣有七年跑贏所有主要資產類別,年化報酬超過100%,表現非凡。儘管比特幣也出現了近十年來表現最差的三個,但它經歷了四次超過 50% 的回檔。然而,透過這些歷史週期,儘管這些熊市週期持續時間較長,但比特幣已經證明了從回檔中恢復並達到新高的能力。

比特幣價格的波動在一定程度上繼續反映出隨著時間的推移,比特幣作為全球貨幣替代品被廣泛採用的前景不斷變化。

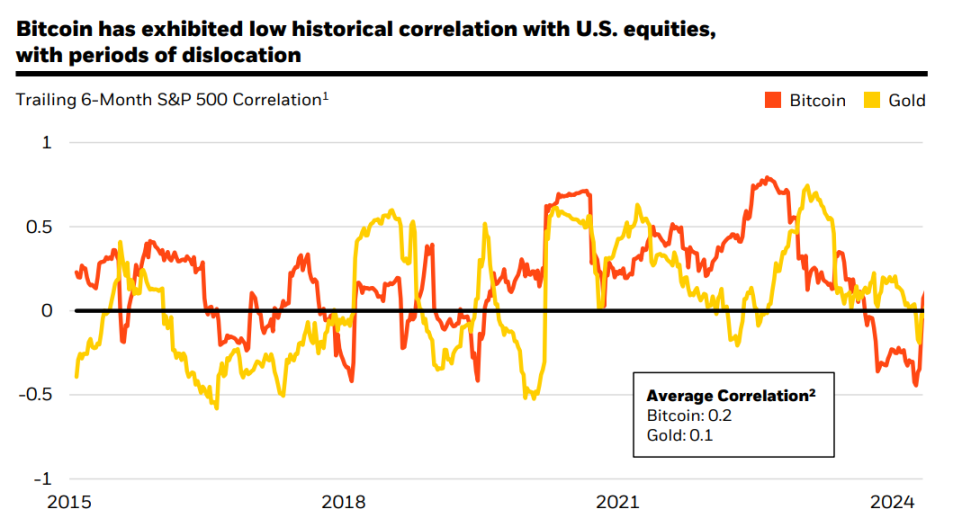

比特幣與其他宏觀變數的基本相關性很小,這就是為什麼它與股票和其他風險資產的長期平均相關性較低。儘管比特幣的相關性在短期內急劇上升,尤其是在美國實際利率或流動性突然變化的時期,但它本質上是短期的,並沒有產生明顯的長期統計顯著相關性。

作為第一個獲得全球廣泛採用的去中心化非主權貨幣替代品,比特幣不存在傳統的交易對手風險,不依賴任何中央系統,也不受任何單一國家命運的影響。這些特徵使得比特幣從根本上與某些關鍵宏觀風險因素脫鉤,包括銀行體系危機、主權債務危機、貨幣貶值、地緣政治動盪以及其他特定國家的政治和經濟風險。從長遠來看,比特幣的採用軌跡可能會受到對全球貨幣不穩定、地緣政治不和諧、美國財政可持續性和美國政治穩定等問題的擔憂上升或下降的影響。

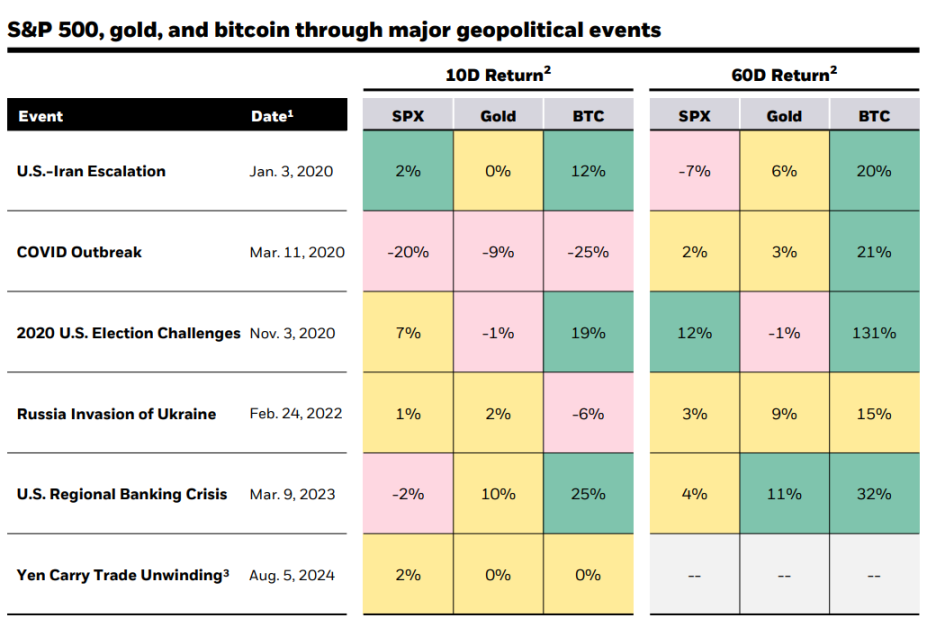

由於這些特徵,在過去五年全球發生的一些最具破壞性的事件中,比特幣被一些投資者視為避險資產。值得注意的是,在這些事件期間,比特幣有時會經歷短暫的負面反應,然後反彈。我們認為,這些難以用基本面解釋的短期交易反應可歸因於以下因素:

1. 比特幣全天24小時交易,幾乎可以即時結算為現金,這使得它在傳統市場流動性緊張時期,尤其是週末成為極具市場價值的資產。

其次,比特幣及加密資產市場尚不成熟,投資人對比特幣缺乏了解。

在大多數情況下,包括最近2024 年8 月5 日的全球市場拋售,比特幣在幾天或幾週內就恢復到之前的水平,並且在許多情況下還進一步上漲,因為人們開始意識到比特幣的正面影響。

基於此,對美國國內外聯邦赤字和債務狀況日益增長的擔憂增加了潛在替代儲備資產的吸引力,作為對沖可能影響美元的未來事件的潛在風險。這種動態似乎也發生在其他債務累積嚴重的國家。根據我們迄今為止與客戶合作的經驗,這在很大程度上解釋了最近機構對比特幣興趣激增的原因。

先前的分析都沒有否認比特幣本身仍然是高風險資產的事實。它是一項新興技術,在成為全球支付資產和價值儲存的道路上仍處於早期採用階段。比特幣也一直不穩定,面臨許多風險,包括監管挑戰、採取路徑的不確定性以及尚未成熟的生態系統。

然而,關鍵的一點是,這些風險是比特幣獨有的,其他傳統投資資產並不共享。因此,比特幣是一個特別有力的例子,說明了為什麼簡單的風險與避險框架可能缺乏廣泛應用的細微差別。

從投資組合的角度來看,這就是為什麼持有比特幣的一定部位可以對投資產生多元化效應,而在較大部位時,其獨立的高波動性開始對增加投資組合風險產生太大影響。

雖然比特幣有時在短期內與股票和其他風險資產的趨勢相同,但從長期來看,其基本驅動因素與大多數傳統投資資產的基本驅動因素非常不同,在許多情況下甚至相反。

隨著全球投資界面臨日益加劇的地緣政治緊張局勢、對美國債務和赤字狀況的擔憂以及世界各地政治不穩定的加劇,比特幣可能被視為一種日益獨特的投資組合多元化工具,以應對投資者所面臨的財政、貨幣和地緣政治風險因素。

本文源自網路:貝萊德論比特幣:風險與報酬驅動因素與傳統資產有很大不同

原作者:Crypto, Distilled 原文翻譯:TechFlow 加密貨幣的演進 牛市和熊市已成為歷史的遺跡。加密貨幣產業已經成熟,曾經存在的規則不再適用。以下是對新進展的深入分析。重新思考市場背景:象限模型 牛市和熊市的傳統觀點似乎已經過時。加密貨幣投資者 Rancune 是業內頂尖人士之一,他提出了一個理解市場的新模型。 Rancune 的象限模型為基於流動性和代幣稀缺性的市場分析提供了更細緻的框架。資料來源:Rancune 流動性:加密貨幣市場的命脈 流動性是推動價格的關鍵因素,但它不僅涉及貨幣供應。獨特的障礙,例如存款流程和准入…