My XP

0

Login

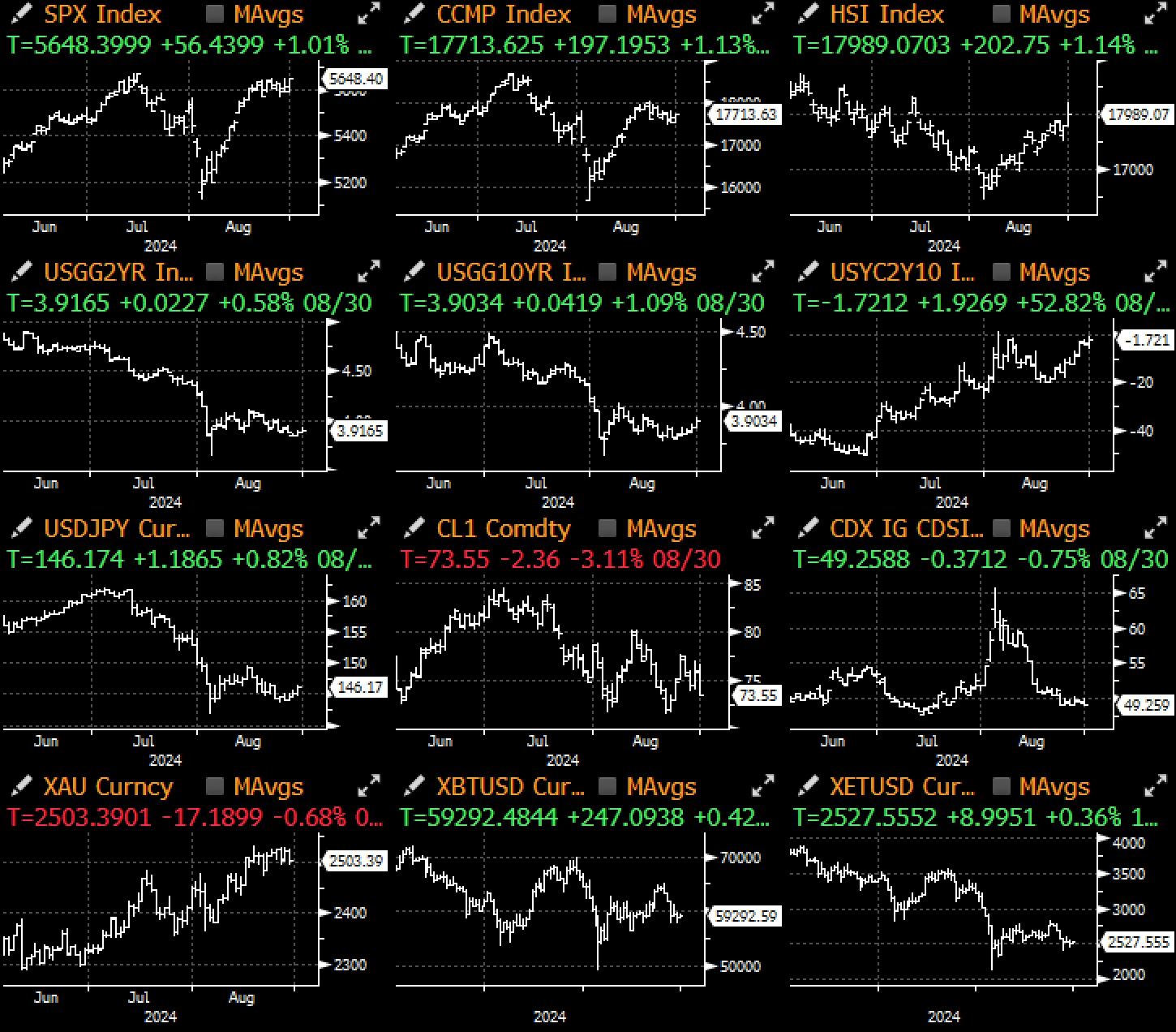

上週相對平靜,全球股市基本上回到中期高點,美國公債月底收在 8 月區間的下限。數據提供了支撐,第二季GDP修正至3.0%,初請失業金人數維持穩定,PCE數據證實通膨正緩慢朝向聯準會長期目標邁進。

核心PCE通膨季增0.16%,年增2.6%。個人支出數據相當健康,季增0.4%。然而,強勁的支出很大程度上是由美國儲蓄率持續下降所推動的,目前儲蓄率已降至2.9%,為2022年6月以來的最低點,低於疫情前的平均水準。

固定收益方面,過去一周,收益率基本上處於區間波動狀態,但備受關注的美國國債殖利率曲線(2/10s)在經歷了兩年的負值區間後,目前距離「倒掛」僅一步之遙,這是宏觀經濟形勢的強烈信號。長期債券價格因供應消化不良而受到打壓,而 9 月的定價表明,由於通膨下降,降息 50 個基點的可能性約為 33%。

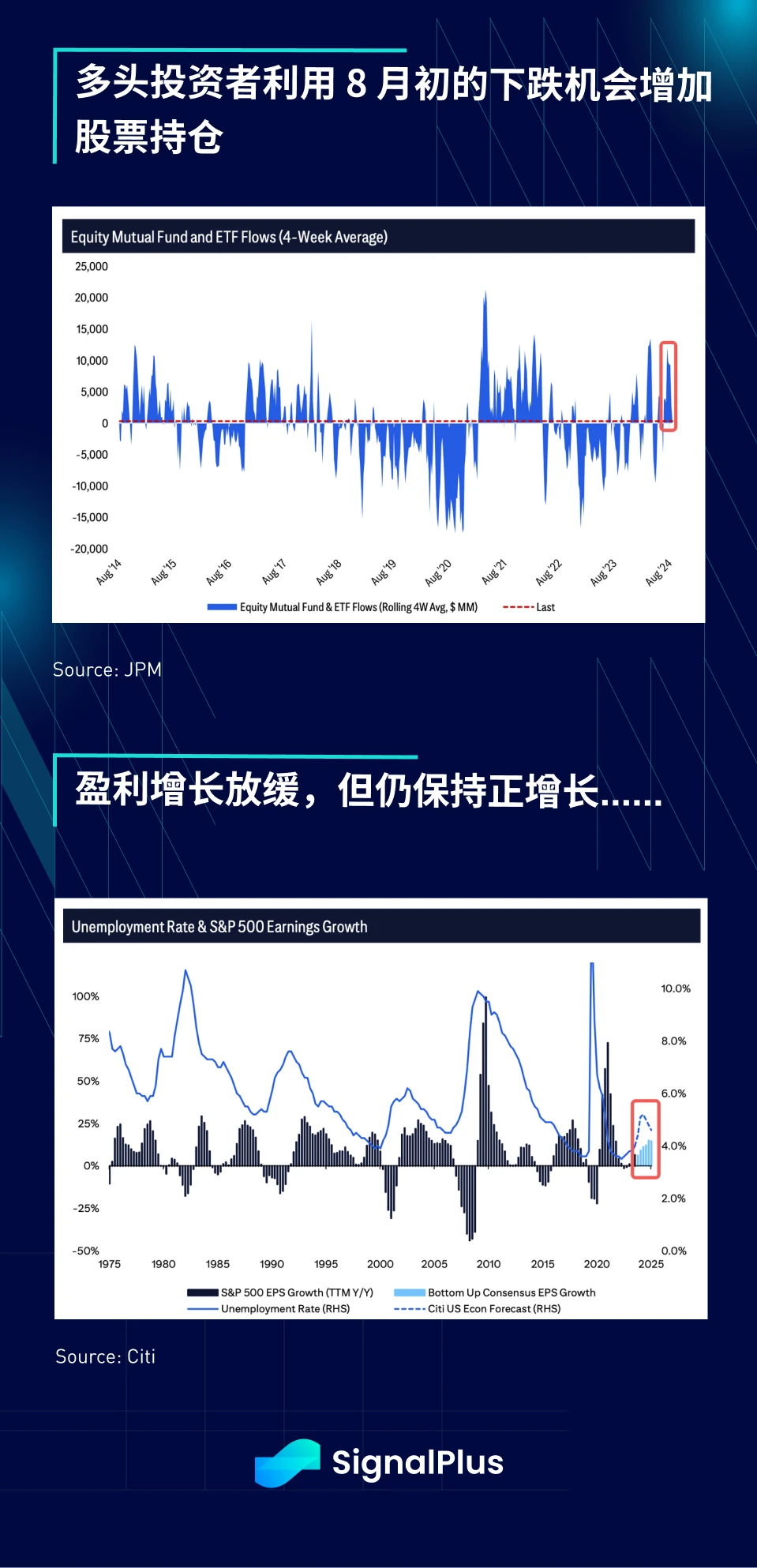

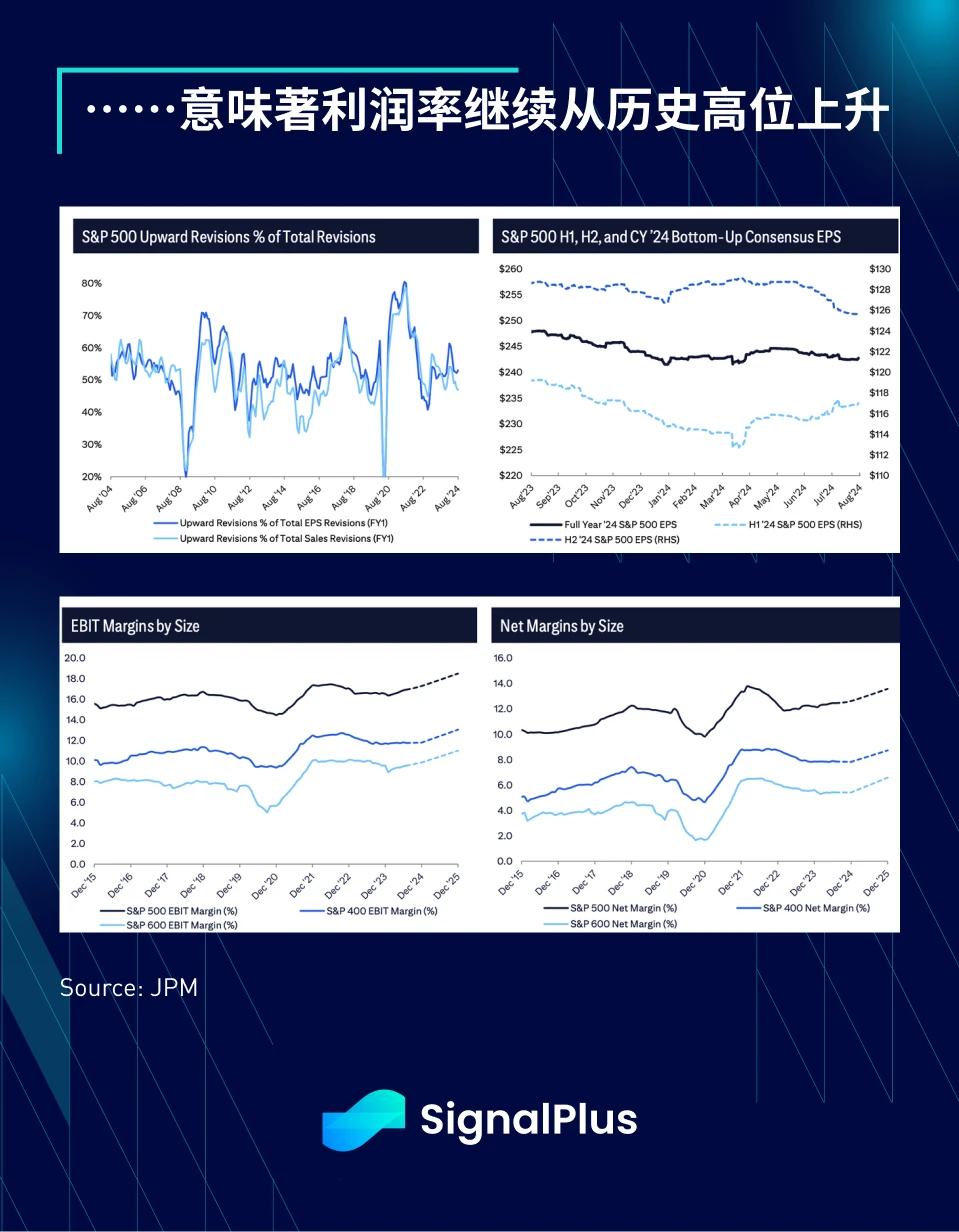

股市方面,8月初股市下跌後,長期投資人和共同基金投資人大量買入,投資人對股市仍抱持信心,SPX企業獲利至今持續成長。此外,基本面仍然非常健康,儘管經濟存在各種不確定性,但企業仍然能夠找到保持盈利能力的方法,本已很高的息稅前利潤和淨利潤率繼續上升。

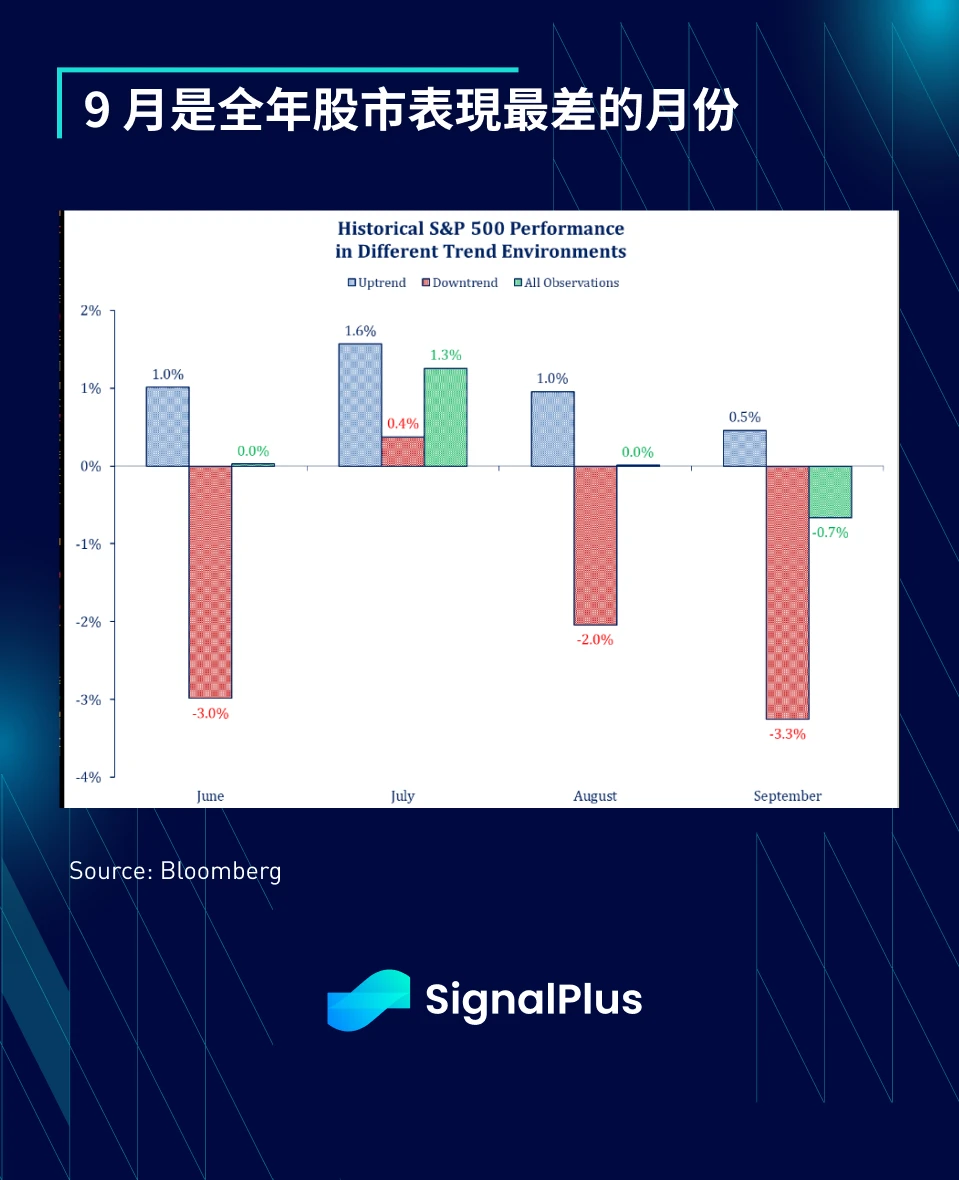

話雖如此,從季節性角度來看,九月通常是美股表現最差的月份。今年會有所不同嗎?潛在的催化劑是否來自九月初疲軟的非農業就業數據?還是對哈里斯/沃爾茲激進的增稅計畫的抵制?或者通膨會意外上升嗎?從週五公佈的就業數據開始,預計本月將是非常忙碌的一個月。

加密貨幣度過了平靜但仍然令人失望的一周,主要貨幣和山寨幣均下跌 10% 左右。再加上TG 創始人Durov 在法國被捕以及美國證券交易委員會針對Opensea 採取的最新行動,這打擊了市場情緒,並且BTC 和ETH ETF 持續流出(過去12 天中有10 天),沒有什麼值得慶祝的。

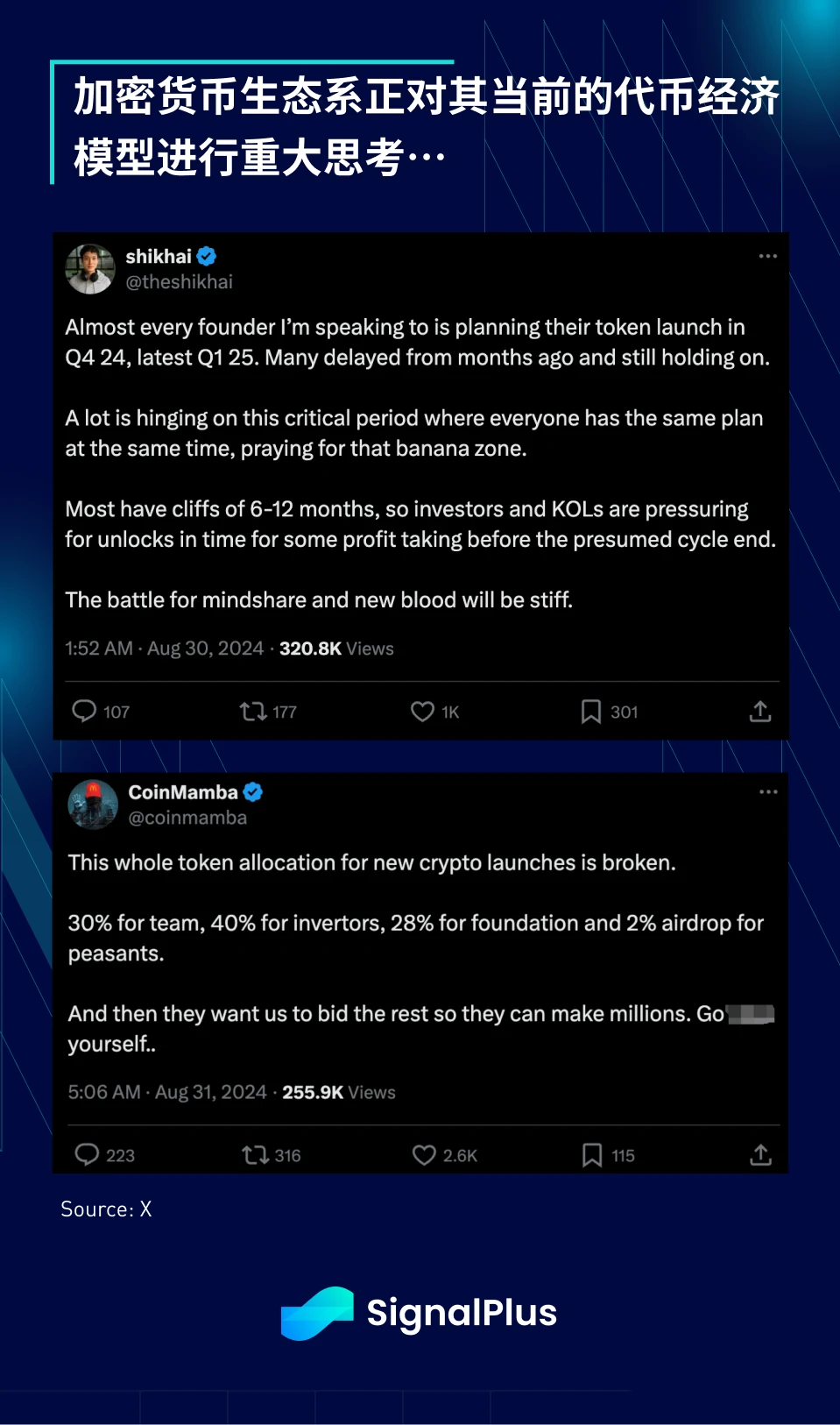

以太坊的結構性問題不勝枚舉(L1代幣經濟性缺乏吸引力、L2過度氾濫、核心基金會成員與用戶之間協議方向分歧、近期缺乏DeFi突破),整個加密貨幣生態面臨流動性挑戰(缺乏退出)流動性),以及第四季度繁忙的代幣生成活動(如Eigenlayer、ZCircuit、Babylon、Solv、Soneium、Scroll、Berachan、Monad、Gross、Elixir、Hyperliquid、Dolomite、Polymarkets、Symbiotic、Solayer 等)似乎使情況變得更加困難。

短期內狀況可能不會好轉,請大家交易時注意安全!

您可以使用t.signalplus.com的SignalPlus交易風向標功能來獲取更多即時加密貨幣資訊。如果您想在第一時間收到我們的更新,請關注我們的推特帳號@SignalPlusCN,或加入我們的微信群(新增助手微信:SignalPlus 123)、Telegram 群和 Discord 社區,與更多朋友交流互動。

SignalPlus 官方網站: https://www.signalplus.com

本文源自網路:SignalPlus宏觀分析(20240902):Seasonally Worst

原作者:唐瀚,SeeDAO創辦人 加密虛無主義最近在業界盛行。但這一點也不奇怪。對於一些經驗豐富的從業人員來說,早在去年甚至前年,他們就對當前的產業路徑產生了懷疑。在我看來,當前加密虛無主義的最大原因是大量資金和建設者湧入了一堆人為構想的偽需求。這種偽需求無法帶來真正的用戶,也解決不了真正的問題。反而引發了越來越多的小偽問題,導致資金和人員在分裂的偽問題中奔波。因為問題是人為構造的,結果自然是虛無的。這就像一個人創造了一個敵人,然後…