Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

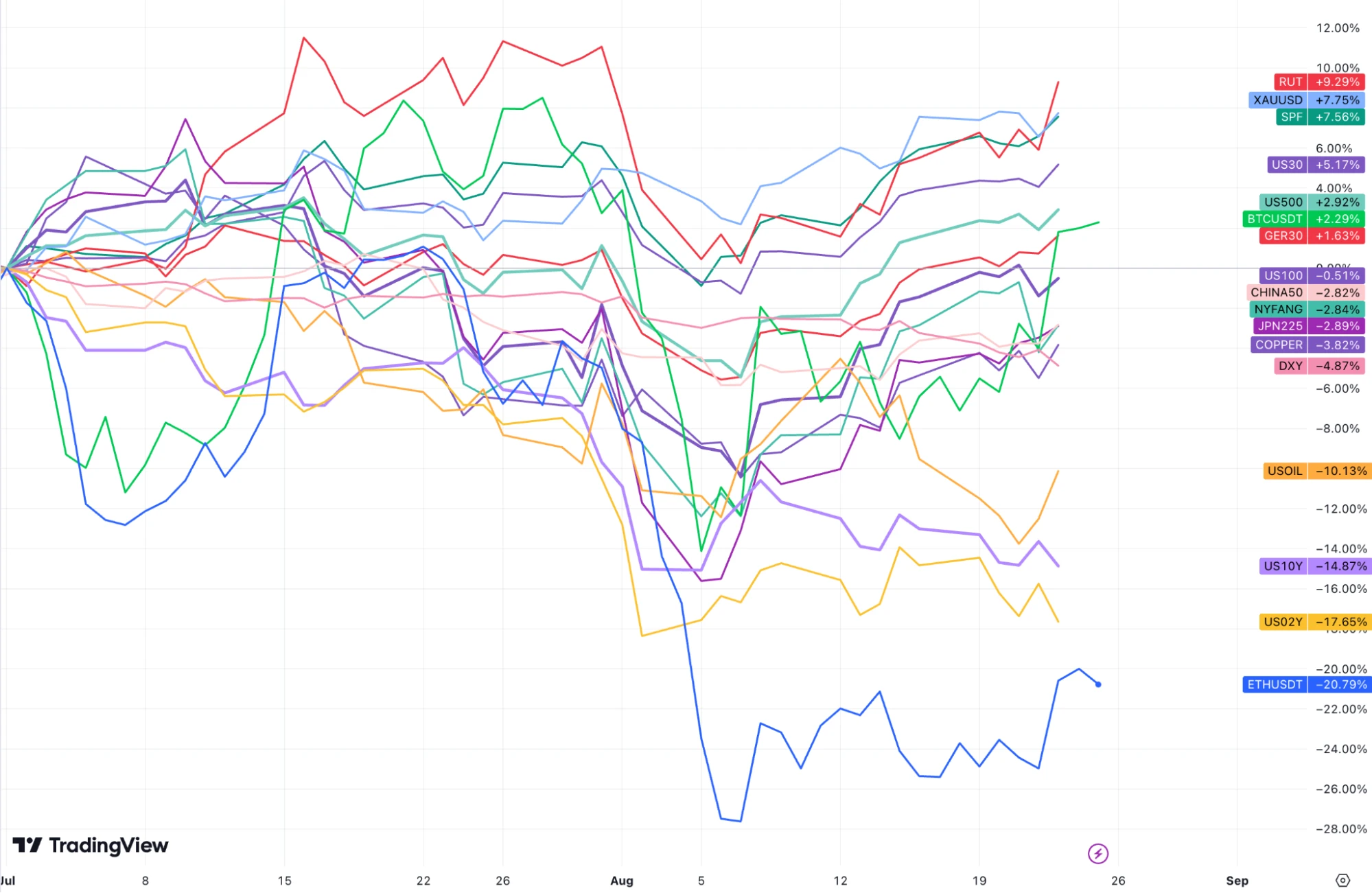

三季以來,表現較好的資產:RUT(羅素2000指數)、XAUUSD(金價)、SPF(金融股)和美債,表現較差的資產:以太幣、原油、美元。幾乎扁平的餡餅,納斯達克 100。

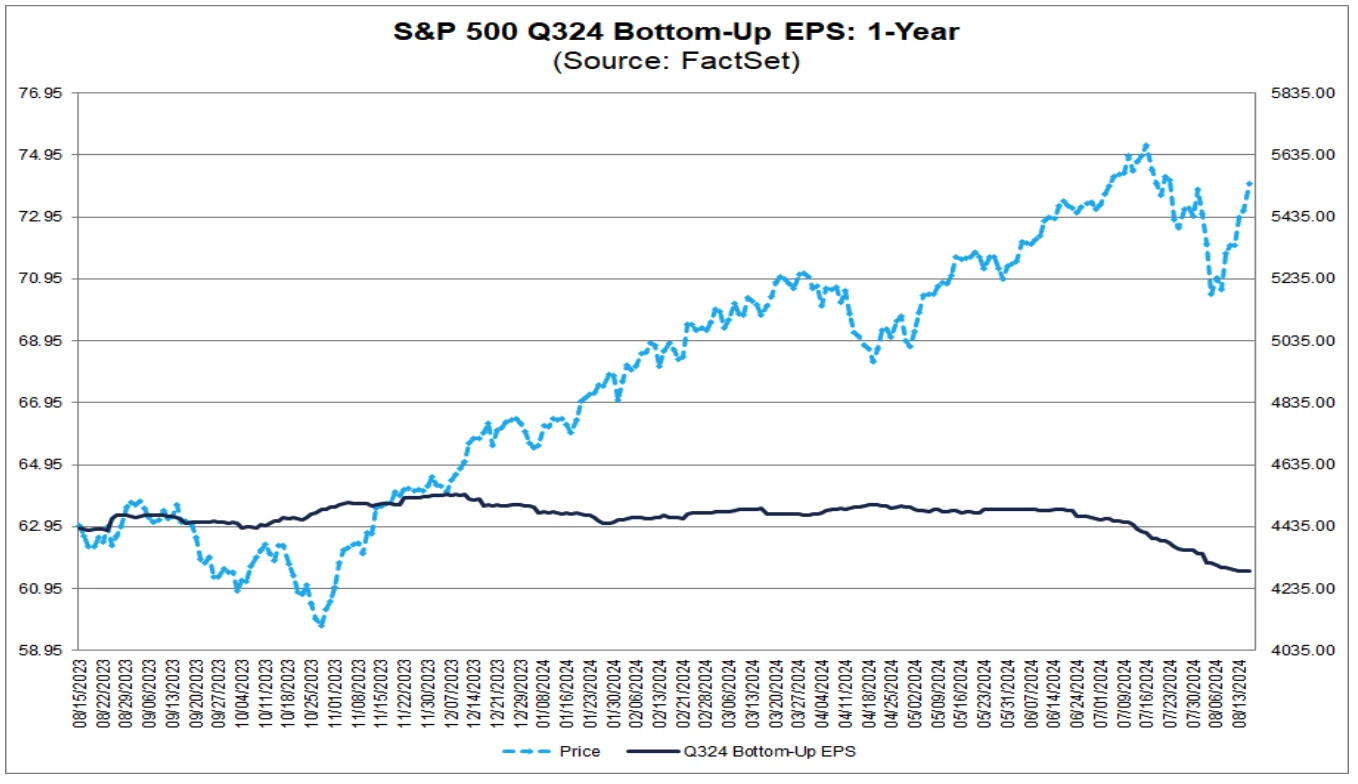

對美股來說,目前市場仍處於多頭市,主要趨勢仍是向上。不過,今年最後幾個月的交易環境將缺乏表現主題,市場的上漲和下跌空間都將受到限制。市場持續下調第三季獲利預期:

估值近期回調,但反彈較快,21倍PE仍遠高於5年平均:

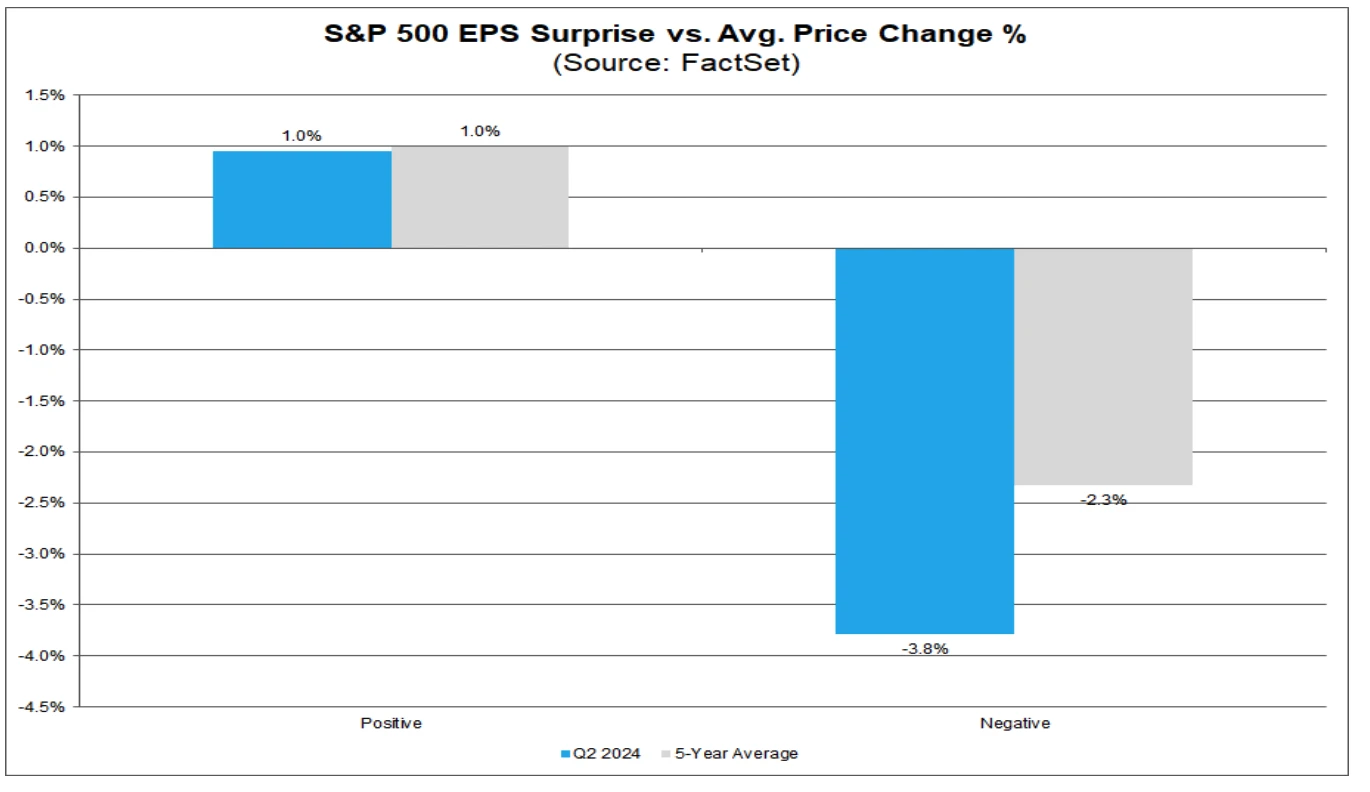

SP 500公司中的93%已公佈實際業績,其中79%超出EPS預期,60%超出營收預期。超出預期的公司股價表現與歷史平均大致相符,但未達預期的公司股價表現則差於歷史平均:

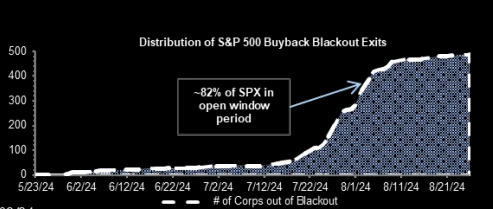

回購是目前美國股市最強勁的技術支撐。過去幾週企業回購活動達到正常水準的兩倍,每天約$5十億(一年約$1兆)。這種購買力可能會持續到9月中旬,然後逐漸消退。

大型科技股在仲夏季節走弱,主要是因為獲利預期下降以及對人工智慧主題的熱情減弱。不過,這些股票的長期成長潛力依然存在,價格不太可能下跌。

曾經有一段時間,市場非常看漲,例如,從去年10月到今年6月,經歷了一代人中最好的風險調整回報(NDX銳利比率達到4)。現今股市PE倍數較高,經濟金融成長放緩,市場對聯準會的預期較高,預期未來股市表現如前3季相對困難。而且我們看到有跡象表明,大型基金正在逐漸轉向防禦性主題(例如,主觀和被動策略基金都增持了醫療保健領域,該領域提供了與人工智慧無關的防禦性和成長性)。我們預計這種趨勢不會很快逆轉,因此未來幾個月對股市採取中性態度更為安全。

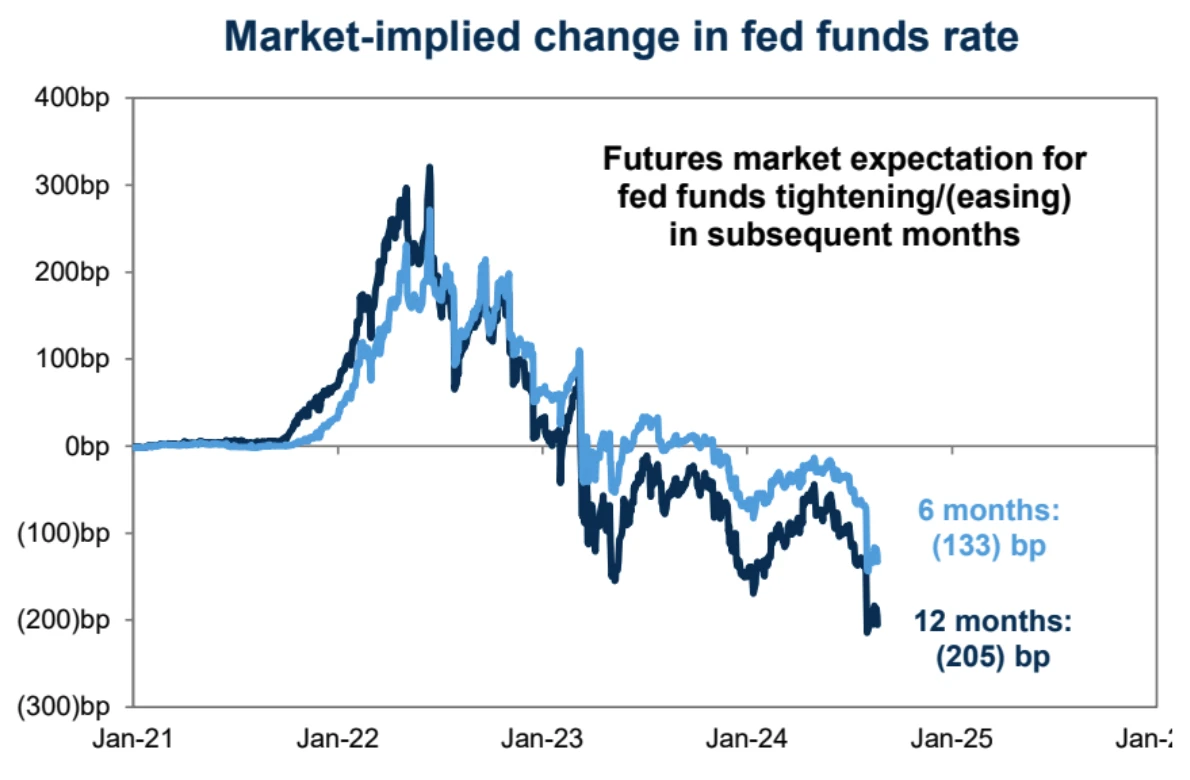

在周五的傑克遜霍爾會議上,聯準會主席鮑威爾就降息問題做出了迄今為止最明確的聲明。 9月降息已成定局。他也表示,他不希望勞動市場進一步降溫,他更有信心通膨將回到2%路徑。但他仍然堅持政策寬鬆的速度將取決於未來的數據表現。

因此,我個人認為,鮑威爾這次的表態並沒有比預期的更鴿派,因此並沒有在傳統金融市場引起太大的水花。大家最關心的是今年是否會單次降息50bp,而鮑威爾卻沒有絲毫暗示。因此,今年降息預期與先前幾乎沒有變化:

因此,如果未來經濟數據好轉,目前定價的100bp降息預期甚至可能下調。

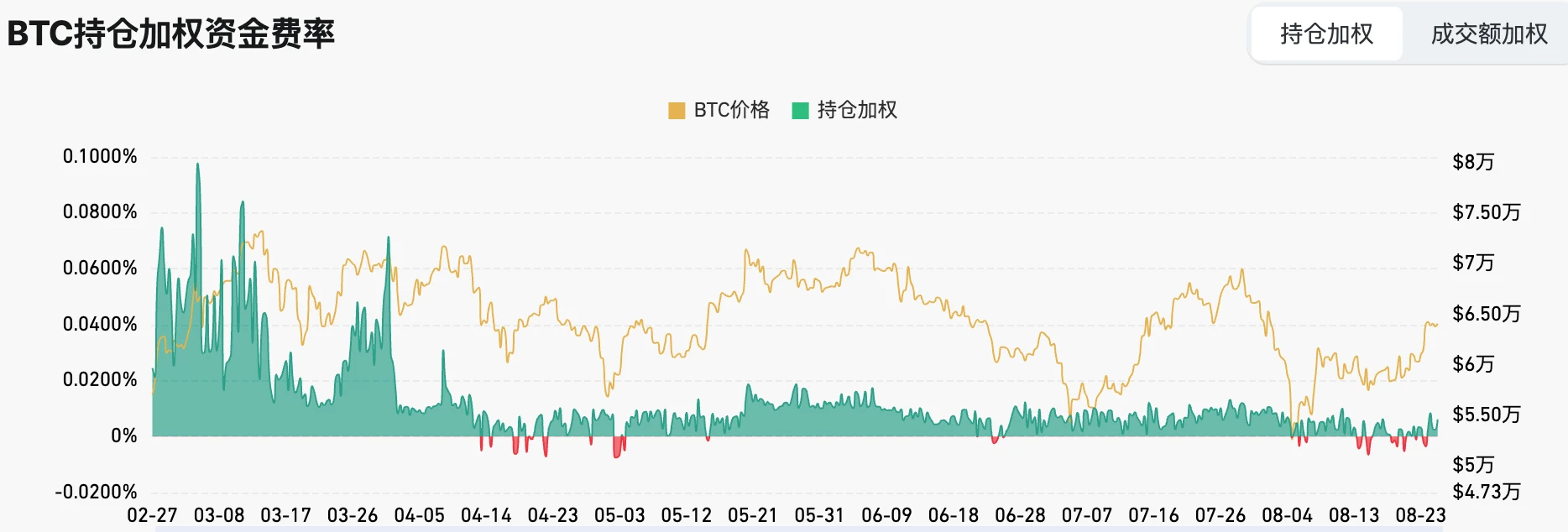

然而,加密貨幣市場反應強烈。這可能是由於空頭頭寸積累過多而造成的擠壓(例如近期持倉量增長很快,但合約經常出現負利率),以及對宏觀消息的了解節奏貨幣參與者不像傳統市場那麼統一,即消息傳遞的阻尼比較大。很多人可能不知道鮑威爾本週將在JH會議上發表講話。然而,目前的市場環境是否支持加密貨幣市場再創新高可能還是一個問號。整體來說,要創出新高,宏觀環境必須寬鬆、規避風險。加密原生主題也是不可或缺的,包括 NFT、defi、現貨 ETF 發行、meme 熱潮等。目前,唯一勢頭強勁的主題是 Tele 生態系統的成長。是否有潛力成為下一個主題,取決於最新發幣項目的表現。帶來的增量用戶品質如何?

同時,加密貨幣市場的暴漲也與本周美國去年非農業就業數據的大幅下調有關。不過,正如我們在之前的影片中深入分析的那樣,這種向下修正的幅度過大,忽略了非法移民對就業的貢獻,而這些人也被納入了原來的就業統計中,所以這次修正的意義不大。結果,傳統市場反應冷淡,而加密市場則將此視為大幅降息的跡象。

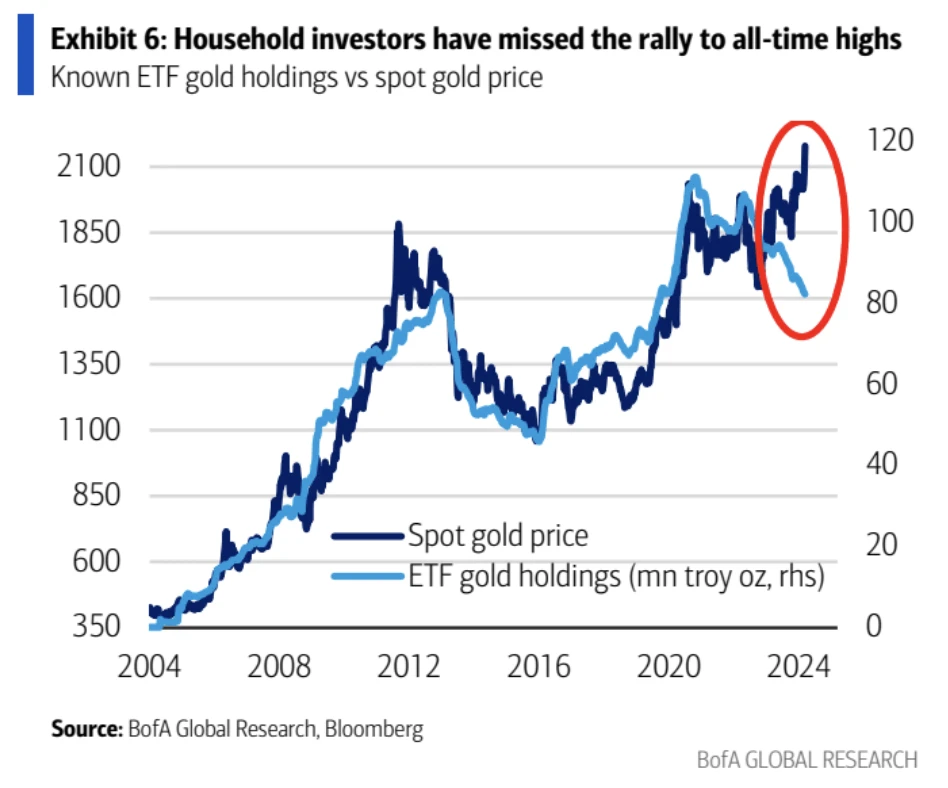

從黃金市場的經驗來看,大多數時候價格與ETF的持有量呈正相關,但這兩年市場結構發生了變化,大多數散戶甚至機構投資者都錯過了黃金的上漲,而主要購買力變成了央行:

從下圖可以看出,4月以來,比特幣ETF的流入速度明顯放緩。就比特幣而言,過去五個月僅增加了10%,這與其3月的價格高峰一致。如果無風險利率下降,可能會吸引更多投資者進入黃金和比特幣市場,這是很有可能的。

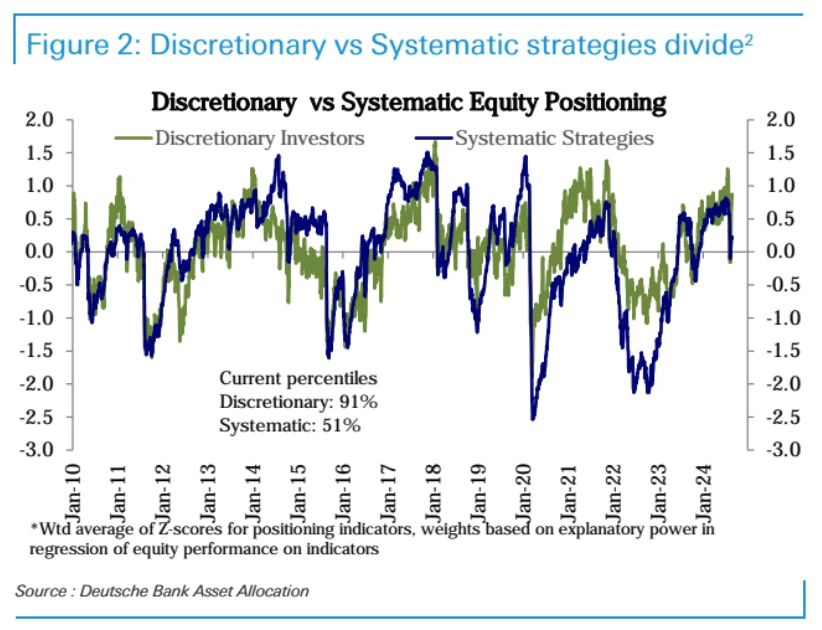

股票部位方面,主觀策略基金在初夏表現相當不錯,及時減倉,8月有機會進攻。下圖顯示,綠線主觀策略基金近期補倉速度非常快,部位已回到歷史第91個百分位,但係統策略基金反應稍慢,目前僅位於第51個百分位:

股市空頭在下跌期間平倉:

政治方面,川普的支持率不再下降,他的博彩支持率上升。川普週末也得到了小甘迺迪的支持。川普交易可能會再次升溫,這對股市或加密市場來說通常是一件好事。

中國股市一直在下跌,但中國概念的基金卻一直在淨流入。本週淨流入$49億,創五週新高,連續第12週淨流入。與其他新興市場國家相比,中國也是流入量最大的國家。在當前市場低迷的情況下,敢於選擇逆勢加倉的,要么是國家隊,要么是長線基金,押注股市只要不停擺,最終就會再次上漲。

但從高盛客戶來看,自2月以來,他們一直在減持A股,最近增持的主要是H股和中概股:

儘管全球股市復甦、資金流入,低風險貨幣市場也連續四周出現資金流入,總規模升至$6.24萬億,再創新高。這說明市場流動性仍然非常充裕:

持續關注美國的財政狀況,基本上每年都會被炒作一個話題。如下圖所示,十年內美國政府債務可能達到GDP的130%,光是利息支出就達到GDP的2.4%。維持美國全球霸權的軍費僅3.5%,顯然難以為繼。

過去一個月,美元指數(DXY)累計下跌3.5%,創2022年底以來最快跌幅,這與市場對聯準會降息預期增強有關。

回顧2022年初,聯準會採取激進的升息政策對抗通膨,帶動美元走強。然而,到2022年10月,市場開始預期聯準會升息週期即將結束,甚至可能開始考慮降息。這種預期導致市場對美元的需求下降,推動美元走弱。

如今的行情似乎又是當年的重演,只不過當時的炒作太過超前,而今天降息即將落地。如果美元跌幅過大,長期套利交易的平倉可能會再次出現,進而成為打壓股市的力量:

關鍵物價數據包括美國PCE(個人消費支出)通膨率、歐洲8月CPI(消費者物價指數)初值、東京CPI。主要經濟體也將發布消費者信心指數和經濟活動指標。企業財報方面,焦點將集中在周三美股收盤後英偉達的財報。

週五公佈的PCE是9月18日聯準會下次會議之前的最後一份PCE物價數據。 TP9T分別與6月相同,這意味著市場預期通膨將保持溫和成長勢頭,不會進一步下降,為可能的下行驚喜留下空間。

英偉達的業績不僅是AI和科技股的晴雨表,也是整個金融市場情緒的晴雨表。 NV的需求暫時不是問題,最關鍵的議題是Blackwell架構延遲的影響。看了幾份機構分析報告後,我發現華爾街的主流觀點是這種影響並不大。分析師普遍對這份財報保持樂觀預期,過去四個季度,NVDA實際公佈的業績都超出了市場預期。

市場預期最核心的指標是:

營收$286億,年增110%,季增10%

EPS:0.63美元,與去年同期+133.3%,季減+5%

資料中心營收$245億,年增137%,季增8%

利潤率:75.5%,與第一季相同

最受關注的問題是:

瑞銀分析師認為,英偉達第一批Blackwell晶片最多會延遲4-6週,預計會延遲到2025年1月下旬。台積電已開始生產 Blackwell 晶片,但初期產量低於原計劃,因為 B100 和 B200 使用的 CoWoS-L 封裝技術更為複雜,且存在良率挑戰。 H100和H200採用CoWoS-S技術。

不過,這款新品並未納入近期業績預告:

由於Blackwell最快要到2024年Q4(2025年Q1)才會進入銷售預期,而NVIDIA只提供單季業績指引,因此延遲對2024年Q2和Q3的業績影響不大。 NVIDIA並未提及Blackwell GPU延遲的影響,顯示延遲的影響可能不大。

其次,B100/B200的下降可以透過增加2024年下半年H200/H20的成長來彌補。

根據匯豐銀行的預測,B100/B200基板(UBB)的產量已修正為44%,儘管交付可能部分推遲至2025年上半年,導致2024年下半年出貨量減少。預計2024年第三季至2025年第一季增加57%。

根據這個預測, H200 2024 年下半年的收入 $235 億應該足以抵銷 $195 億的潛在損失 B100 和 GB200 相關收入 – 相當於 500,000 B100 GPU 或 $15 億的隱含收入損失,以及額外 $45 億的輔助設施 (NVL 36) 收入損失。我們也看到 H20 GPU 強勁勢頭帶來的潛在上行空間,主要針對中國市場,2024 年下半年潛在出貨量可能達到 70 萬台,即隱含收入 $63 億。

此外,台積電逐漸增加CoWoS產能也可能從供給端支撐營收成長。

在客戶方面,美國超大規模技術公司佔 NVIDIA 資料中心收入的 50% 以上,他們最近的評論表明 NVIDIA 的需求前景將繼續增加。高盛預測模型顯示,2024年和2025年全球雲端運算資本支出年增率將分別達到60%和12%,高於先前預測(分別為48%和9%)。但也可以看出,今年是成長大年,明年不可能維持同樣的成長水準:

以下是大型科技公司最近關於人工智慧資本支出的評論摘要,顯示了他們對 2024 年和 2025 年資本支出成長的預期:

Alphabet:預計到 2024 年剩餘時間,每季的資本支出將達到 $120 億或更多,總支出可能達到 $120 億至 $135 億。

微軟:預計2025年的資本支出將高於2024年,以滿足其人工智慧和雲端產品的成長需求。

資本支出預計每季都會增加,以滿足目前超出微軟能力的雲端運算和人工智慧需求。

特別是,Azure 雲端服務中人工智慧的容量限制預計將持續到 2025 財年上半年。

Meta:將2024年資本支出預期從先前的$350億至$400億上調至$370億至$400億之間。

隨著公司計劃投資支持其人工智慧研究和產品開發工作,預計 2025 年資本支出將大幅增加。

亞馬遜:預計2025年下半年資本支出將更高。

大部分資本支出將用於支援公司生成式人工智慧和非生成式人工智慧工作負載不斷增長的需求。

明年除了大公司支出成長放緩外,NV的業績成長也將進一步放緩。

市場共識預計2025財年營收為$1056億,而去年為$609億,成長速度也從去年的126%放緩至73%。官方指引Q2營收為$28億,市場預期較為樂觀,但本季業績成長將進一步放緩,從2x%成長區間降至1x%成長區間:

值得注意的是,AI市場的玩家越來越多:據說AMD的MI 300X晶片在某些方面優於Nvidia。 Cerebras推出了全晶圓架構的晶片,顯著降低了互連和網路成本以及功耗。此外,包括Google、亞馬遜和微軟在內的各大科技公司都在開發自己的AI晶片。所有這些都可能在未來減少對Nvidia產品的依賴。

然而,沒有足夠的案例來支持這種擔憂,華爾街仍然預期英偉達將保持其在資料中心晶片領域的主導地位:

NVIDIA 在中國的需求趨勢也將成為即將到來的獲利展望的重點,特別是在市場預期中國需求增加的情況下 氫20 。請關注財報電話會議中的以下資訊:

自推出以來客戶興趣發生了怎樣的變化 氫20 .

公司面對國內競爭對手(主要是華為)時的競爭力。

B20 (Blackwell 的淡化版本)計劃於 2025 年推出。

由於台積電晶片封裝(CoWoS-L 與傳統 CoWoS-S)和基於 ARM 的 Grace CPU(與傳統 x86 CPU 相比)面臨前所未有的生產複雜性,因此可以將高頻寬記憶體堆疊的數量減少到降低包裝複雜性(允許使用傳統的CoWoS-S 代替CoWoS-L)。例如,新的NVIDIA產品B 200 A和GB 200 A Ultra可能會使用舊的CoWoS-S封裝。新產品技術規格和散熱方式的變化,讓NVDA難以維持先前在市場上的高定價能力:

技術規格:與標準 B100 和 B200 GPU 相比,新型 A 系列 GPU 的效能有所下降。較低的性能意味著對這些新產品的定價預期較低。因此,B200 A 的平均售價 (ASP) 預計在 $25,000 至 $30,000 之間,而先前的 B100 和 B200 GPU 的 ASP 為 $35,000 至 $40,000。規格和性能的降低直接轉化為定價能力的降低。

冷卻方式:即將推出的 GB 200 A Ultra NV L3 6 機架解決方案預計將採用風冷,而不是複雜的液冷系統。與先前的 GB 200 NV L3 6 和 NVL 72 機架相比,這項變更可能會導致整體收入降低。

這可能會對性能產生不確定的影響。一方面,這可能有利於收入,但另一方面,它可能會降低 NVDA 的定價能力,因為其產品線將相互競爭。

由於Blackwell延遲,AI敘事受到輕微挑戰,以及整體市場回調,Nvidia一度將30%從峰值下跌,但投資者逢低買入,導致股價再次反彈30%。英偉達目前市值3.18兆美元,排名全球第二,距離歷史高點僅7%。

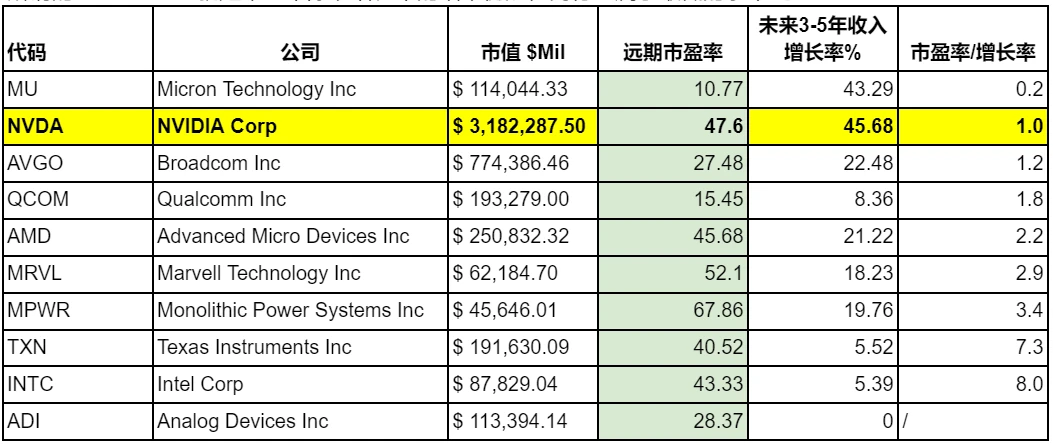

NVDA目前的估值水平基本上處於近三年的中位數水平,不高也不低。

與競爭對手相比,NVDA的本益比絕對不低,達到47.6倍。然而,由於仍保持較高的成長預期,所謂的PEG比率(即本益比除以成長率的結果)仍然是同業中最低的水準之一:

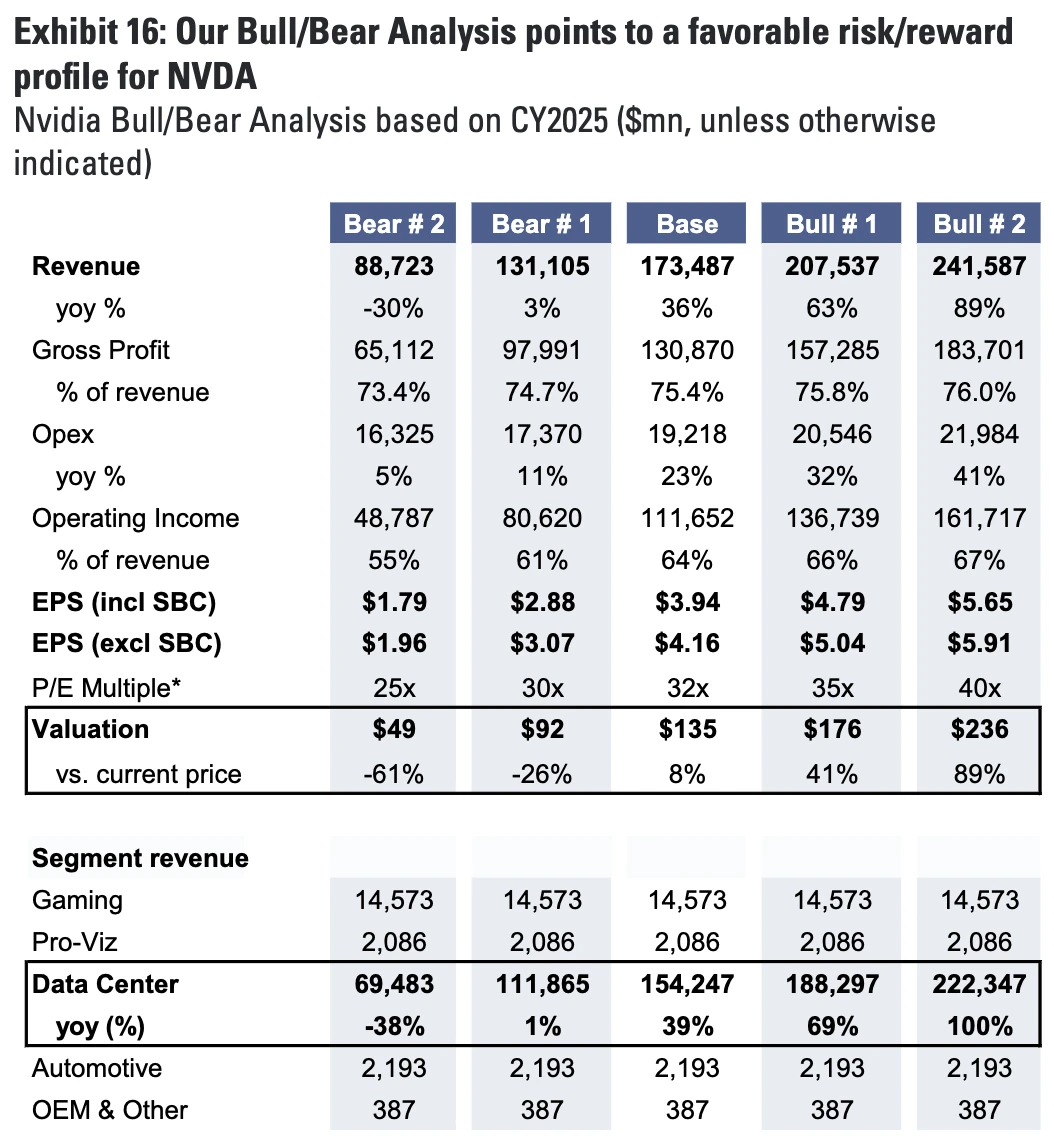

人工智慧的敘述在前兩個月遇到了一些挑戰,主要是從對企業收入的貢獻可能較低的角度來看。基於這個悲觀假設,即人工智慧投資熱潮是一次性的,NVIDIA 的資料中心業務可能會迅速恢復到 2023 年之前的趨勢水準。

即假設2025年資料中心收入將下降至$690億,比目前水準低38%,比基線預期低55%,作為最悲觀情境的假設。那麼最樂觀的假設就是2025年資料中心營收將成長100%。

高盛在這種牛熊情境下的股價變動預測是:

以目前股價$124.58和基準預期股價$135計算,牛#1和牛#2將分別上漲41%和89%,熊#1和熊#2將分別下跌61%和2619T。也就是說,在目前的物價水準上,NVDA的潛在報酬率仍然小於風險。

NVDA目前估值處於中性區間,業績仍令人滿意,但市場最FOMO時期已過去,業績成長已進入下行通道。 NVDA的價格想要複製當年10-100的漲幅顯然很難。

最大的風險是AI敘事被證偽,但只要這件事不繼續發酵,對NVDA績效的負面影響更多的是情緒波動。其他負面因素則較多來自宏觀利率和地緣政治不確定性。例如,美國商務部將於10月份對半導體出口限制進行年度審查,這可能會禁止性能減弱的特殊版H20晶片的出口,甚至影響閹割版B20的獲取難度。

市場的不確定性可能會帶來一定的股價波動,估值倍數也可能會縮小,但現階段我們仍然可以保持樂觀,因為問題主要集中在供應鏈而不是需求。這些供應鏈問題是可以解決的,不會從根本上破壞NVIDIA的長期成長動力。該公司在未來幾年仍將保持吸引力。例如最近幾天就出現了30%的反彈,足見市場逢低吸收的熱情。

特別是,AI需求的前景可能仍處於早期,Meta預測其下一代Llama 4大語言模型的計算負載將比Llama 3.1高10倍,這表明長期AI計算晶片的前景需求可能超出我們的預期。

本文源自網路:Cycle Capital週報(8.25):對今年餘下時間的市場持樂觀但中性態度

相關:4Alpha 研究:對美國比特幣持有者的人口統計、政治和道德的深入分析

4 Alpha Research研究員:0x amuel 近日,中本聰計畫發布了一份關於美國比特幣持有者的研究報告。該報告從人口特徵、政治傾向和道德基礎三個方面分析了比特幣在美國的採用情況,旨在探討除標準人口統計數據外可能影響比特幣持有和態度的其他因素。重點摘要 年輕人更有可能持有比特幣:比特幣持有者普遍更年輕,男性的可能性更大,但他們在其他方面與美國整體人口相似,例如種族、民族、收入、教育、和金融知識。比特幣持有量與政治因素無關:雖然美國不同政黨對比特幣的態度差異很大,...