原文:劉嬌蓮

昨天晚上,一個預言成真了:1、“美國政府將從絲路沒收的約1萬個BTC轉移到交易所”,2、“前兩次(轉移操作)均造成約5%的回撤。”今天上午,BTC高開後下跌,從59.7k跌至最低56k。

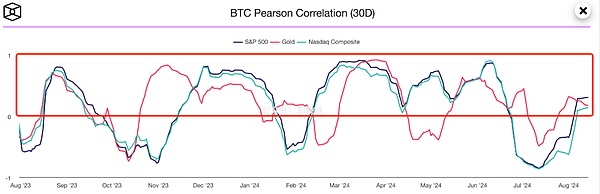

昨晚,內參交聯也繪製了BTC與黃金、標普500、納斯達克的30日皮爾森相關係數圖。所謂皮爾遜相關性,就是協方差與標準差的商數。當相關係數等於1時,為完全正相關;當相關係數等於-1時,為完全負相關;相關係數越接近0,相關性越弱。

焦聯拿出這張圖表來回應有關BTC近期走勢與納斯達克類似的問題。透過數據計算,我們可以看出兩者並不總是正相關;目前還不是強相關時期。

有點違反直覺。我們的眼睛常常會欺騙我們,這個時候我們常常需要藉助數學和統計分析工具來幫助我們獲得更客觀真實的畫面。

對於BTC追隨美股的說法,交聯依稀記得從2021年開始就甚囂塵上。都只是短期的暫時現象。

然而,太多人仍根據肉眼觀察和不可靠的記憶輕易得出BTC和美股相關的結論。當然,由於這種謬論如此普遍且根深蒂固,無法透過科普消除,這種認知差異可能足以構成投資劣勢,讓那些克服這種偏見的人從中賺取超額利潤。

Recently, Uniswap Labs consultants, Copenhagen Business School researchers, and Circle researchers jointly published a research paper titled “What drives the price of 加密貨幣 assets?” [1].

雖然被稱為加密資產,但本文的主要對像是BTC。畢竟,其他山寨幣消亡得太快了,根本就沒有足夠的、足夠的、持續的數據來研究。

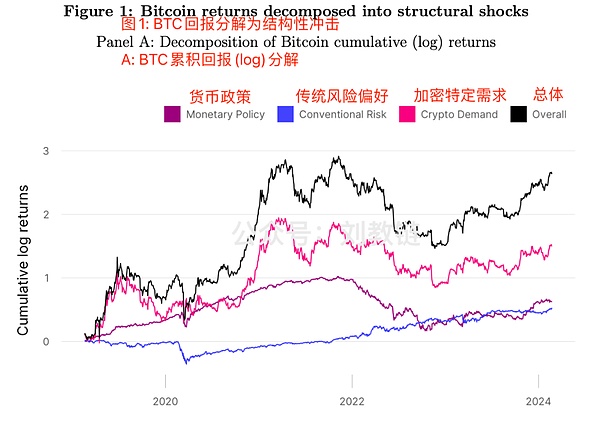

論文利用向量自迴歸模型(VAR)分析了三個主要的價格影響因素:

一、傳統貨幣政策的影響 – 其實主要是聯準會的貨幣政策,例如資產負債表擴張和收縮、升息和降息

2、傳統風險偏好的影響 – 這主要是美國股市;一般認為,美股上漲反映了市場風險偏好的上升,美股下跌則反映了風險偏好的下降;而美元和黃金則相反,反映出避險情緒

3.特定加密貨幣需求的影響 – 加密資產本身獨特的風險偏好,與其他資產無關

從圖中可以明顯看出,與美股相關的風險偏好因素對BTC價格的驅動力最弱,其次是宏觀貨幣政策,最強的驅動力仍是加密貨幣特定需求。

從圖中可以明顯看出,與美股相關的風險偏好因素對BTC價格的驅動力最弱,其次是宏觀貨幣政策,最強的驅動力仍是加密貨幣特定需求。

這個研究結論無意間印證了教學鏈內參的內容安排,是相當科學合理的。在每一期教鏈內參中,教鏈都會以加密產業獨有的資訊為絕對焦點和主體,對其進行分析、判斷和評論;第二個焦點,也是每個內參的第一部分,將整理報告最新的宏觀因素,主要是聯準會的貨幣政策、美元指數、黃金等;偶爾也會提到一些美股的訊息,但頻率基本上不高。

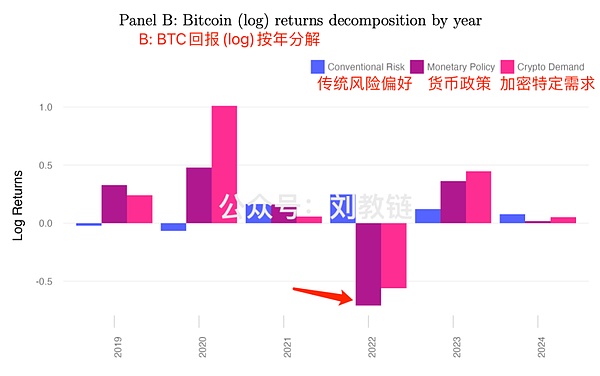

透過這個研究,我們或許也能明白為什麼要關注聯準會的貨幣政策。因為宏觀風險衝擊在某些時候也可能成為最強的驅動因素。例如,2022年下半年:

Looking back at the second half of 2022, the Federal Reserve raised interest rates at an unprecedented speed, and the combined reduction of the balance sheet has created the feat of BTC falling below the “pre-2017 high” of 20,000 US dollars and the lowest bottom of 16k!

從這項研究來看,主要「罪魁禍首」與加密市場本身的去槓桿因素有關,例如Luna/UST崩盤和FTX破產,但最大的影響因素是聯準會的快速收緊。

這樣看來,當聯準會今年下半年即將結束緊縮週期、重啟寬鬆週期時,BTC的下一個大牛市是否已經紙上談兵?

根據美國SEC文件最新揭露,高盛、摩根士丹利等美國主要資管機構已建倉貝萊德現貨BTC ETF產品,並積極佈置下一輪加密牛市。

隨著貝萊德等機構BTC ETF的成功上市,美國政府轉向加密貨幣友好,加密貨幣特定需求的驅動因素也將在助推牛市中發揮重要作用。

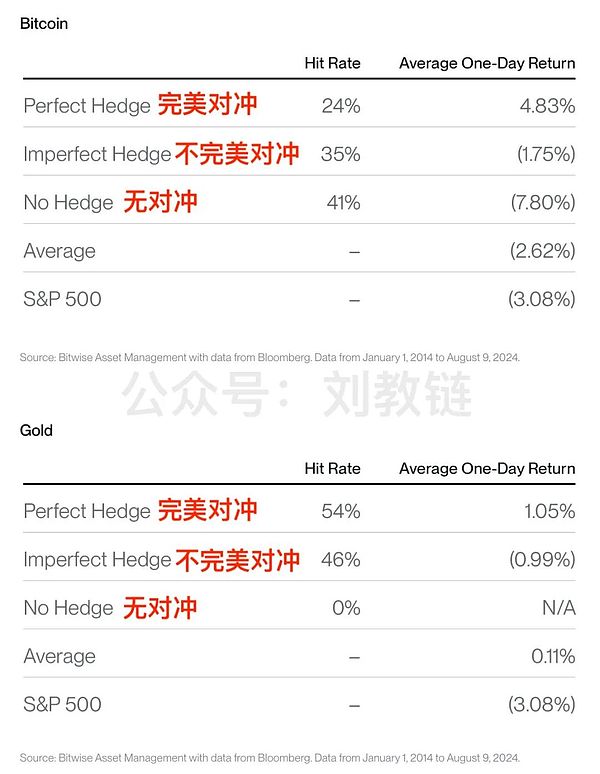

Bitwise 資深投資策略師 Juan Leon 表示[2],對於長期投資者來說,當美國股市爆倉並暴跌時,正是在市場下跌時添加 BTC(而不是黃金)的好時機。

他分析了BTC與美股的相關性,並得出以下兩個結論:

首先,BTC對於美股來說並不是一個很好的短期避險工具。

這意味著,當美股下跌時,BTC並不總是上漲,從而表現出規避風險的特徵。有時,它不動;有時,它會不動。有時,它也會掉落。

這篇評論其實和上面教學鏈介紹的研究結論是一致的,那就是BTC和美股的短期相關性其實很低。

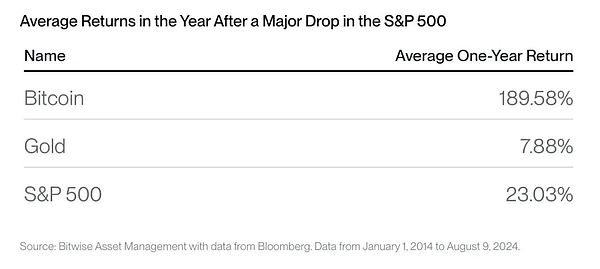

從上表數據來看,黃金更像是美股的短期避險工具。

其次,如果你延長時間,在BTC下跌的時候加入BTC,總是會帶給你驚喜。

例如,如果你在標普500指數回檔超過2%時加入BTC,持有一年後的平均報酬率可以達到驚人的近190%。如果採用同樣的跌時加倉策略,一年的平均報酬率只少於8%,比標普500指數本身加倉的23%還要差。見下表:

朋友都知道「跌了就加」。不過,跌市加倉的本意是指在BTC暴跌時追加倉位。看完胡安·萊昂的分析,焦蓮得到了啟發。原來,在美股暴跌的時候也可以加倉BTC,這樣,跌市加倉的八字訣就可以變成對沖策略了。

從這個角度來看,BTC可以看作是對美股的長期避險。

– [1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4910537

– [2] https://x.com/singularity7x/status/1823367443865014630

相關:貝萊德的 BUIDL 關注 Ethena Labs 的重大投資

Home / News / DeFi Home /This article is sourced from the internet: BlackRock’s BUIDL Eyes Major Investment from Ethena LabsRelated: Zeta 市場s Launches ZEX 空投Home / News / DeFi Home /This article is sourced from the internet: Zeta Markets Launches ZEX Airdrop Related: Curve Finance Founder Michael Egorov Suffers Massive Liquidations Home / News / DeFi Home /This article is sourced from the internet: Curve Finance Founder Michael Egorov Suffers Massive LiquidationsRelated: Web3 Teams Compete To Bring Restaking To $1.2T Bitcoin EcosystemHome / News / DeFi Home /This article is sourced from the internet: Web3 Teams Compete To Bring Restaking To $1.2T Bitcoin EcosystemRelated: GameCene, a Pioneer in Building the Web3 Gaming Ecosystem, Secures $1.4 Million in Seed FundingGameCene, a Web3 game publishing platform, has announced the successful completion…

非常好