My XP

0

Login

原作者:趙穎《華爾街日報》

1987年版的黑色星期一昨天再次上演,全球金融市場崩盤暴跌,熔斷、熊市、歷史紀錄等詞彙隨處可見。

日經225和東證指數雙雙暴跌超過12%,交易中多次觸發熔斷。台灣股市錄得1967年以來最大跌幅,韓國股市錄得2008年以來最大跌幅,道瓊工業平均指數跌逾千點,與標普一起創兩年來最大跌幅。富途、富達等公司就交易失敗發出警告。

全球市場上一次經歷如此悲慘的洗禮是1987年10月19日的股市崩盤。

當時,亞洲及太平洋地區股市暴跌,日經指數下跌14.9%,恆生指數暴跌超過40%,紐西蘭股指甚至暴跌60%。美國市場也陷入混亂,道瓊工業指數暴跌22.6%,SP 500指數暴跌30%。全球股市約$1.71兆美元被消滅。

除了同樣令人震驚之外,兩次暴跌的觸發因素也很相似,套利交易和程序化交易都發生了大逆轉。以史為鑑,接下來會發生什麼事?聯準會會再次出手救市嗎?

回顧1987年美國股市的表現,10月14日,美國政府宣布貿易赤字超預期,美元貶值,市場開始下跌。

10月16日週五,美國眾議院提出立法,取消與融資併購相關的部分稅收優惠,加劇了美股的跌勢,為接下來一週的動盪奠定了基礎;

當10月19日週一開盤時,人們驚慌失措,看到市場上的賣單遠大於買單。由於差異巨大,許多做市商甚至在第一個小時都沒有提供做市報價。

美國SEC隨後指出,截至10:00,仍有95只SP 500股票尚未開盤; 《華爾街日報》指出,30檔道瓊斯股票中有11檔無法開市交易。

同時,由於股指期貨與股票之間出現較大套利空間,多家交易機構進行套利交易。隨著股市持續暴跌,大量避險部位進一步在股指期貨市場做空指數合約,進而持續帶動股指暴跌。

截至收盤,道瓊工業指數暴跌22.76%,創1929年以來最大跌幅。

10月20日週二開盤前,聯準會發表簡短聲明,宣布緊急降息50個基點+量化寬鬆救市:

聯準會今天堅守其作為國家中央銀行的角色,確認願意充當流動性來源以支持經濟和金融體系。

聯準會發表聲明當天市場也穩定下來。美股早盤繼續下跌。芝加哥期權交易所和商品交易所中午暫停交易,下午恢復交易,隨後反彈。

10月21日,市場開始收復部分失地。

與1987年類似,2024年的黑色星期一也是由一場完美風暴引發的。

當時,美國股市自1982年以來一直處於牛市,人們認為是時候調整了。然而,當前AI熱潮帶動的美國科技股牛市也讓投資人心驚膽戰。

二是團購逆轉。 1987年股市崩盤,程序交易被認為是罪魁禍首之一。投資組合的交易程序出售股票,從而產生了骨牌效應。

近期股市暴跌的部分原因是美日利差收窄引發的利差交易逆轉。日本央行上週意外升息,聯準會上週會後釋放降息訊號。聯準會9月降息幾乎已經完全被定價,此前外匯市場最受歡迎的賣出日圓、買入美元的套利交易已經不再有吸引力,投資人開始將美元資產換回美元。

與此同時,1987年股災前的周五也出現了「三重魔咒」——股票選擇權、指數期貨和指數選擇權合約同時到期,導致周五最後幾個小時的交易出現嚴重不穩定,並將動盪延續至週一。

最後,分析將急劇下降歸因於集體歇斯底里。每次市場大幅下跌時,投資人的從眾心理都會加劇跌勢。

以史為鑑,聯準會將採取什麼行動?

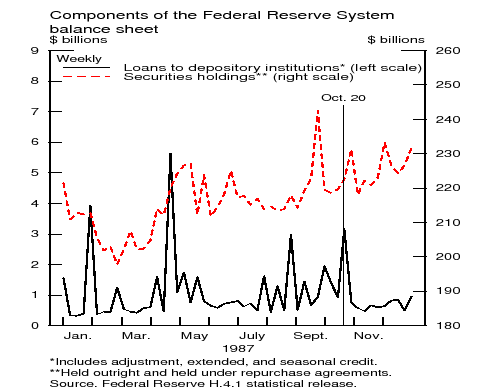

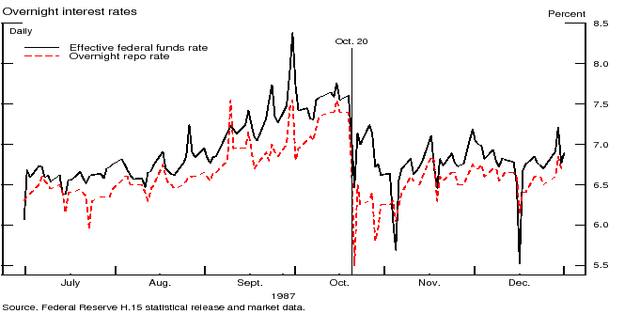

為因應1987年的市場崩盤,美國緊急降息,建立熔斷機制,提供流動性救市。

為了減緩金融市場的下滑並防止對實體經濟產生外溢效應,聯準會迅速採取行動向金融體系提供流動性,透過量化寬鬆向經濟注入數十億美元。

同時,時任聯準會主席葛林斯潘宣布緊急降息50個基點,將聯邦基金利率從週一的7.5%以上下調至週二的7%左右。

此外,監管層也首次引入熔斷機制,以防止程序化交易引發的市場崩盤。一旦股市出現異常下跌或上漲,交易將立即停止。

分析家認為,最糟糕的結果可能是2008年的情況重演,但這似乎不太可能。儘管去年美國一些大型銀行因對政府債券的押注不佳而倒閉,但銀行的槓桿率比以前低得多,銀行體係受流動性危機的影響也較小,因為私人信貸承擔了銀行在金融危機中承擔的大部分風險。巨額損失是可能的,私募基金也可能陷入困境,但這需要時間,不會引發同樣的系統性危機。

理想情況下,過度的股市波動將會消退,就像1987 年那樣,不會造成更廣泛的麻煩,而且我們預計這一過程消退的速度會比1987 年慢一些。下跌:即使在30% 從其30% 的股價下跌之後, 6月高點,英偉達的股價今年已經翻了一番。但市場已經接近正常水平,納斯達克 100 指數年初至今僅上漲 6%,而 SP 指數則上漲不到 9%。

《龐德守護者》之父亞德尼認為:

市場大幅拋售的危險在於它可能會自我強化並演變成信貸緊縮。可以想像,這種套利交易的平倉可能演變成某種金融危機,導致經濟衰退。

不過,他強調,他個人並沒有預料到最終會出現這樣的結果。

本文來自網路:1987年版黑色星期一重播:團購逆轉,流動性衝擊,接下來發生了什麼事?

原作者:Sui Foundation 編譯:Odaily Planet Daily Asher Sui Bridge 是專為在 Sui 之間橋接資產和數據而設計的原生橋接協議,今天在測試網上上線。作為原生協議,Sui Bridge 可以輕鬆安全地在以太坊和 Sui 之間傳輸 ETH、wBTC、USDC 和 USDT,使其成為 Sui 基礎設施的重要組成部分。 Sui Bridge 利用 Sui 固有的安全性和速度,由 Sui 網路驗證器提供支持,並提供了進入 Sui 的新路徑。隨著 Sui 生態系統的發展,多樣化、安全、可靠的橋接解決方案成為健康 DeFi 生態系統的基本組成部分。橋接促進了不同區塊鏈之間的互通性,使資產和數據能夠跨網路流動。這不僅增強了流動性,也擴大了數位資產的效用,使得…