Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

免責聲明:本文數據是綜合考慮各平台年報及其他研究報告後得出的,參考標準可能有所不同。

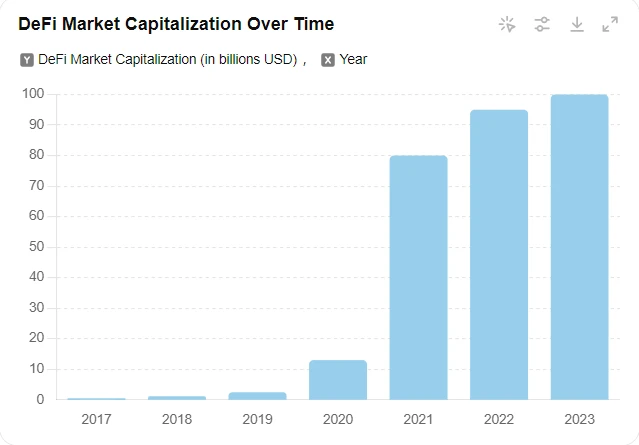

自2015年7月30日以太坊主網上線以來,Web3時代正式到來。以太坊主網的智慧合約部署功能支援DAPP(去中心化應用)的設計與運作。在此基礎上,湧現了一大批熱門的 DeFi(去中心化金融),例如透過自動化做市商實現 DEX(去中心化交易所)的 Uniswap,以及實現合約借貸的 MakerDAO。這些DeFi以其投資回報高、公開透明、隱蔽性強、完全公開等特點,吸引了大量熱錢。 DeFi賽道總市值也從2015年的$5000萬美元成長到2023年的$1000億美元。

圖1 DeFi市值成長

隨著DeFi的蓬勃發展,資本開始探索去中心化金融與其他領域的整合。在此期間,NFT市場經歷了一次大爆發。 2017年,基於以太坊、允許玩家購買、繁殖和交易數位貓的NFT計畫CryptoKitties引起了廣泛關注,這個計畫也常被視為NFT爆發的起點。 NFT市場總市值已從2018年的數百萬美元上升到2023年的80億美元。

圖2 NFT市值成長

如果說 DeFi 為加密市場帶來了源源不絕的資金,那麼 NFT 則將區塊鏈的注意力引向了娛樂和遊戲。兩者共同為區塊鏈遊戲的發展提供了肥沃的土壤。在此之下,結合了 DeFi 和區塊鏈遊戲概念的 GameFi 開始出現。

2019年下半年,MixMarvel首席策略長馬瑪莉首次提出GameFi的概念-遊戲化金融與新遊戲化業務。這一理念結合了遊戲和金融的元素,旨在透過區塊鏈技術為遊戲產業引入新的商業模式和經濟體系。在瑪莉馬斯看來,未來的遊戲不僅是娛樂工具,也是金融工具。透過區塊鏈技術,遊戲中的虛擬物品可以轉化為有價值的數位資產,玩家可以透過遊戲取得、交易並增值這些資產。在這種模式下,遊戲公司和玩家可以在去中心化的環境中共同參與經濟活動,並實現互利共贏。

但由於當時區塊鏈技術及其應用範式還不夠成熟,GameFi的概念並沒有立即引起廣泛的關注與應用。

2020年9月,Yearn.finance創辦人Andre Cronje在一次演講和公開聲明中闡述了他對GameFi的理解和展望。隨著Andre Cronjes在DeFi行業的權威,GameFi的概念開始真正進入公眾視野。而Andre Cronjes對GameFi的許多看法也明確了GameFi未來的發展方向。

在Andre Cronjes看來,DeFi產業正處於TradeFi階段,用戶資金主要用於交易、質押、借貸等,未能反映加密貨幣與傳統金融的差異。 GameFi將是未來DeFi的發展方向。用戶資金不僅可以用於金融交易,在虛擬遊戲世界中也具有實際應用價值。用戶在虛擬遊戲世界的活動中可以獲得豐厚的代幣回報,這將類似於現實生活中的工作。

自此,GameFi領域開始迎來第一波成長!

圖3 GameFi宣傳圖

GameFi是一種結合了DeFi、NFT和區塊鏈遊戲的區塊鏈技術。它運行著區塊鏈智能合約中的遊戲資產和部分邏輯,DAO(去中心化自治組織)負責管理遊戲生態的發展,保證用戶擁有遊戲中資產的所有權和治理權。 GameFi專注於建立完整的金融體系,支援使用遊戲原生代幣進行道具交易等活動。用戶可以透過遊戲賺取代幣收入,分享遊戲開發的收益。

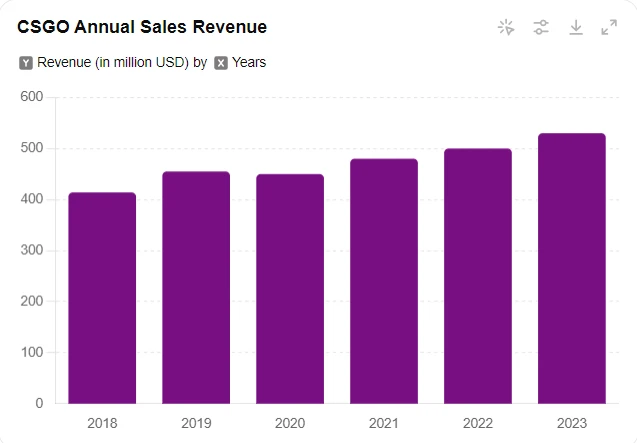

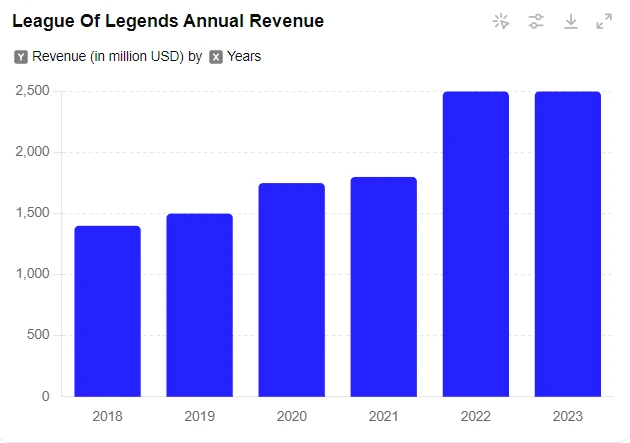

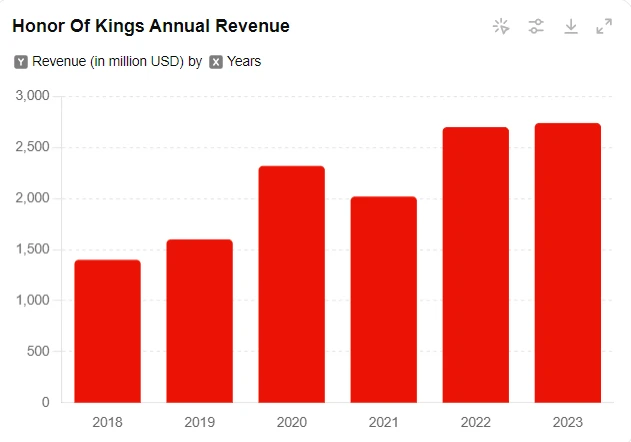

在傳統遊戲中,道具、皮膚等物品具有一定的價值早已成為共識。 2018年至2023年CSGO道具年均銷售額高於4.2億美元,且逐年成長;英雄聯盟皮膚道具年銷售額從2018年的14億美元成長到2023年的25億美元;王者榮耀中皮膚道具的年銷售額甚至會在2023年達到誇張的27.4億美元。

圖4 CSGO道具年銷量

圖5 英雄聯盟道具年銷售

圖6 王者榮耀道具年銷量

然而,由於道具交易因其金融屬性往往會損害遊戲發行商的利潤並觸及某些國家和地區的法律紅線,因此遊戲廠商對於遊戲道具的交易一直採取兩種策略。一是CSGO和Steam共同壟斷道具交易市場,收取較高的交易費用。另一種是英雄聯盟、王者榮耀等採用無限道具供應,統一道具購買管道,嚴格禁止遊戲帳號交易。

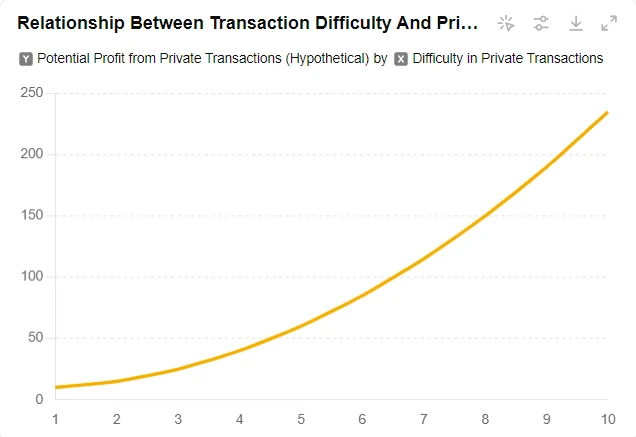

正是因為遊戲廠商的禁止和當地法規的限制,遊戲道具的黑市銷售成為了一項利潤豐厚的生意。在一定限度內,隨著遊戲廠商和地方監管加強對黑市交易的打擊力度,黑市道具供應線左移,銷售利潤增加。

圖7 私下交易利潤與交易難度關係的粗略曲線

採用區塊鏈技術打造的GameFi,天然具備DeFi屬性,可完美解決遊戲廠商壟斷、黑市猖獗的現狀。 GameFi既是遊戲,也是市場。遊戲皮膚和道具以NFT的形式存在,所有交易都將遵循市場規則並盡可能保持透明。

另外,GameFi的一大特色是,透過遊戲開發的DAO治理,所有玩家共享遊戲的治理權。目前,遊戲廠商經常操縱抽獎機率,將一些過去價格較高的遊戲道具打折出售,以增加銷量,損害了已經購買的玩家的利益。玩家對這些措施的抗議也難以集中,往往被這些科技巨頭透過流量管制來掩蓋。 DAO治理措施可以打破遊戲廠商擁有絕對話語權的現狀。用戶再也不用擔心遊戲朝不利於用戶的方向發展,享受遊戲發展帶來的整體經濟效益。

縱觀遊戲的發展歷史,電腦科技的提升、硬體的升級、遊戲概念的創新往往是重要因素。

早期電腦遊戲(1970 年代至 1980 年代):電玩遊戲開發的早期階段,主要是在實驗室和大學環境中。著名的早期遊戲包括《太空戰爭》!和 Pong,它的發布標誌著商業視頻遊戲的開始。

家用遊戲機時代(1980年代-90年代):任天堂發佈家用遊戲機NES,帶來了《超級瑪利歐兄弟》等經典遊戲。

16位元主機時代(1990年代):索尼發表PlayStation,開啟光碟遊戲時代,《最終幻想VII》引發遊戲熱潮。

3D遊戲時代(1990年代末-2000年代初):Valve推出《半條命》,以其深厚的故事情節和身臨其境的體驗贏得了玩家的廣泛好評。

網路遊戲與MMORPG時代(2000年代):暴雪娛樂發行了《魔獸世界》,成為最成功的MMORPG之一,推動了線上多人遊戲的發展。

行動與社群遊戲時代(2010年至今):Supercell發布了《部落衝突》,成為最成功的行動策略遊戲之一;Niantic發布了《Pokémon GO》,將擴增實境(AR)技術與行動遊戲結合,引發了全球熱潮。

圖8 傳統遊戲開發線

過去,遊戲的發展主要依賴三大因素:電腦科技的提升、硬體的升級、遊戲概念的創新。如今,GameFi 是 DeFi 和 NFT 的強大結合,代表了區塊鏈中最前沿、最有趣的技術之一。它也是電腦和金融學科的交叉融合,具有新穎的邊玩邊賺錢的遊戲概念。同時,為金融市場研究提供了範例。可以說GameFi完美滿足了遊戲開發的三大要素中的兩項,符合遊戲發展的歷史。

GameFi近年來發展迅速,提出了新穎的概念和設計,並誕生了許多頂級項目。

早期探索(2018 年):Decentraland 作為早期 GameFi 專案之一推出,允許玩家購買、開發和交易虛擬土地,利用區塊鏈技術實現真正的所有權。 Gods Unchained 推出了一款基於區塊鏈的集換式卡牌遊戲,玩家可以在其中購買、出售和交易卡牌,展示了 NFT 在遊戲中的潛力。

概念提案(2019):馬瑪麗提出遊戲化金融和新遊戲化商業的概念,標誌著GameFi概念的誕生。同年,Sky Mavis推出的Axie Infinity開始引起大眾關注。

初次崛起(2020年):Yearn.finance創辦人Andre Cronje在2020年9月重申了GameFi的概念,預測未來DeFi將發展到遊戲化金融階段,用戶資金將作為遊戲中的裝備。此時,DeFi和NFT市場也迎來了黃金時代,為GameFi的爆發奠定了基礎。

爆炸性成長(2021 年):Axie Infinity 取得了巨大成功,吸引了數百萬玩家,8 月的每日交易量達到 $100 萬美元。透過邊玩邊賺的模式,讓玩家透過遊戲賺取收入,成為疫情期間東南亞國家數十萬居民的主要收入來源;同年,The Sandbox 開始流行,允許用戶創建、擁有和交易虛擬資產和土地,受到大量創投機構的追捧。

流量大幅下滑(2022年至今):受加密市場整體低迷影響,GameFis熱度大幅下滑。 Axie Infinity 的日活躍用戶聰從 2021 年 8 月的 74 萬聰暴跌至 2022 年 8 月的 3.5 萬聰。 DeFi Kingdoms 代幣數量已從 2022 年初的 6,000 萬個增至年中的 1 億個。

圖 9 Game 與 GameFi

GameFi的流行也推動了元宇宙的概念。元宇宙的本質是建立一個由AR(擴增實境)和VR(虛擬實境)實現的虛擬共享空間,結合區塊鏈等去中心化技術,不僅涵蓋遊戲,還涵蓋生活的方方面面。 GameFi的免費生態建構方式,使其在許多場景下成為了元宇宙的代名詞。 2021年到2022年這兩年,許多傳統科技公司開始介入GameFi和元宇宙的概念。

Facebook 更名為 Meta,以反映其對 Metaverse 的長期願景。

騰訊成立了新的TiMi工作室,專注於開發元宇宙相關遊戲。它還投資了 The Sandbox 和 Decentraland。

微軟以$687億收購暴雪,計畫將傳統熱門遊戲與區塊鏈技術結合,打造新一代GameFi。

高盛軟銀加大對GameFi的投資,支持Axie Infinity、The Sandbox等知名GameFi計畫。

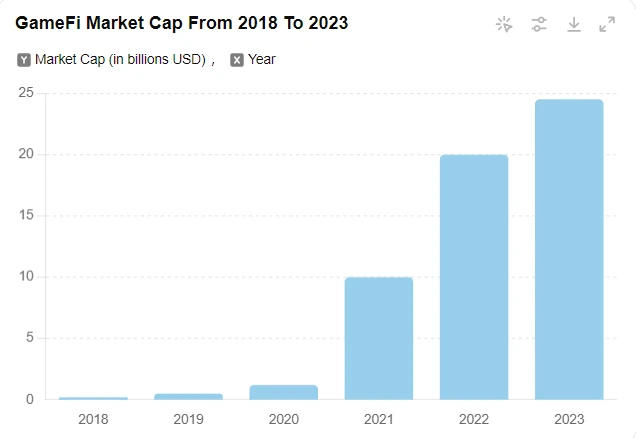

GameFi的整體市值也從2018年的US$2億成長至2023年的US$245.2億,2020年至2021年成長率為733.3%。

圖10 GameFi市值成長圖

圖11 GameFi市值增速

雖然GameFi目前可能面臨一些問題,但由於傳統科技公司的大力介入以及科技的逐漸成熟,未來仍有無限可能。

GameFi本身就是DeFi+NFT+區塊鏈遊戲的組合,不僅讓原本枯燥的DeFi變得熱鬧起來,也讓沒有應用場景的NFT技術有了落地的機會。同時,GameFis治理模式也為DAO組織的實施提供了機會。結合目前元宇宙等熱門概念,AR和VR也有望成為GameFis 3A大作的一部分。因此,GameFi是深度應用區塊鏈技術並與虛擬技術整合的一個主要應用領域。

金融特色是GameFi與區塊鏈遊戲最大的差異。區塊鏈遊戲往往只專注於利用區塊鏈技術來提高遊戲透明度、公平性和資產所有權,而GameFi則專注於在遊戲中引入完整的金融體系,打造具有金融屬性的區塊鏈遊戲。因此,區塊鏈遊戲可以是一個簡單的區塊鏈應用遊戲,而GameFi則必須包含金融功能和經濟系統。

從技術角度來看:NFT的唯一性和不可分割性賦予了每個遊戲物品獨特的價值。透過限制NFT物品的發行數量,可以創造物品的稀缺價值。

從權利角度:在GameFi中,專案方僅以遊戲開發者、bug修復者、決策者的身分出現。在遊戲開始時,他們向玩家出售代幣和道具 NFT,同時將大部分權力下放給普通玩家。遊戲的更新開發、利益分配等事宜均由玩家和專案方組成的DAO組織決定。

從機制來看:GameFi的「邊玩邊賺」模式讓玩家透過時間和初始財務投資在遊戲中賺取NFT物品或代幣,並用真實的法幣兌換,產生經濟利益。

GameFi並不是第一個將金融體系引入遊戲的公司。一些傳統遊戲已經擁有複雜的金融系統,證明此舉是可行的。 MMORPG(大型多人線上角色扮演)遊戲 EVE Online 以其複雜的財務系統而聞名。遊戲模擬現實世界的市場,包括生產、貿易、戰鬥資源管理等,共有超過40,000種物品。玩家可以開採礦物、製造商品、建立公司和聯盟,甚至操縱市場。 EVE Online的開發商CCP Game聘請了經濟學家Eyjólfur Guðmundsson來研究遊戲中的經濟運作機制,及時規範龐大的市場,防止市場崩潰。

圖12 《星戰前夕》宣傳圖

圖13 EVE Online中的部分遊戲道具

儘管GameFis金融體系的複雜性遠不及《EVE Online》、《魔獸世界》、《第二人生》等老遊戲,但其去中心化的性質決定了GameFi玩家擁有自己的資產,而不必承擔信任遊戲廠商的風險。

單一GameFi可能面臨用戶數量少、活躍度低、資金不穩定等問題。跨鏈資產互通和多平台操作可能會改善這個問題。每個 GameFi 都是一個經濟體。當GameFi互聯時,可以形成一個龐大的經濟市場,這需要跨鏈、跨平台相容、資料同步一致性、去中心化帳戶管理等技術的綜合應用。

跨鏈技術:透過跨鏈橋接技術或互通協議,允許用戶在不同區塊鏈之間進行直接交易和通訊。

跨平台相容性:GameFi開發之初,需確保能夠在不同的軟硬體環境下運作。使用Unity、Unreal Engine等高度相容的遊戲引擎以及標準化的API對於實現跨平台相容性非常重要。

資料同步與一致性:透過狀態通道技術,使用者可以在鏈下完成交易,只將最終狀態提交到區塊鏈上進行資訊同步,減少資料傳輸的壓力。

去中心化帳戶管理:DID(去中心化身分)、SSO(單一登入)、分散式帳戶儲存在支援GameFi跨鏈、多平台操作時變得非常重要。這些技術可以減輕用戶管理帳戶的壓力並提高安全性。

統一有效的金融週期不僅可以提高週期內資金的流動性,而且正如 Andre Cronje 所期望的那樣,有望成為未來 DeFi 發展的方向。此外,GameFi金融週期將模擬現實世界中國家和地區之間的金融行為,為經濟學的進一步研究提供模型。

受惠於2021年GameFi的爆發成長,元宇宙概念一度主導A股和美股市場。在此期間,假借元宇宙概念的詐騙案件層出不窮。在此背景下,GameFi逐漸被賦予了繼承元宇宙概念的希望。

同時,互聯元宇宙的AR和VR技術開始蓬勃發展。 2023年,全球AR和VR市場規模將超過$700億美元,預計2030年將突破$4000億美元。

圖14 AR和VR市場規模預估

許多專案已經開始致力於區塊鏈與AR、VR技術融合的底層實現,使得GameFi未來有可能結合AR和VR技術,將Ready Player One變為現實。

渲染網路:提供分散式GPU渲染服務,支援AR和VR的高品質3D渲染。包括 Apple Vision Pro 在內的許多應用程式已經提供了此服務。

Ozone:提供支援多鏈、跨鏈的3D應用和雲端運算服務。

IOTX:提供安全、隱私保護和可擴展的區塊鏈平台來連接和管理物聯網設備。

面對虛擬市場這樣的未來需求,GameFi將結合AR和VR技術打造新一代3A大作已經逐漸成為共識。

2017年11月28日,CryptoKitties在以太坊區塊鏈上上線,成為第一個現象級的DAPP。它的出現向用戶證明了以太坊不只是代幣發行,更是簡單有趣的NFT遊戲。 CryptoKitties 提供了一系列創新的遊戲玩法。

用戶可以使用 ETH 在 CryptoKitties Marketplace 上購買自己的貓 NFT。

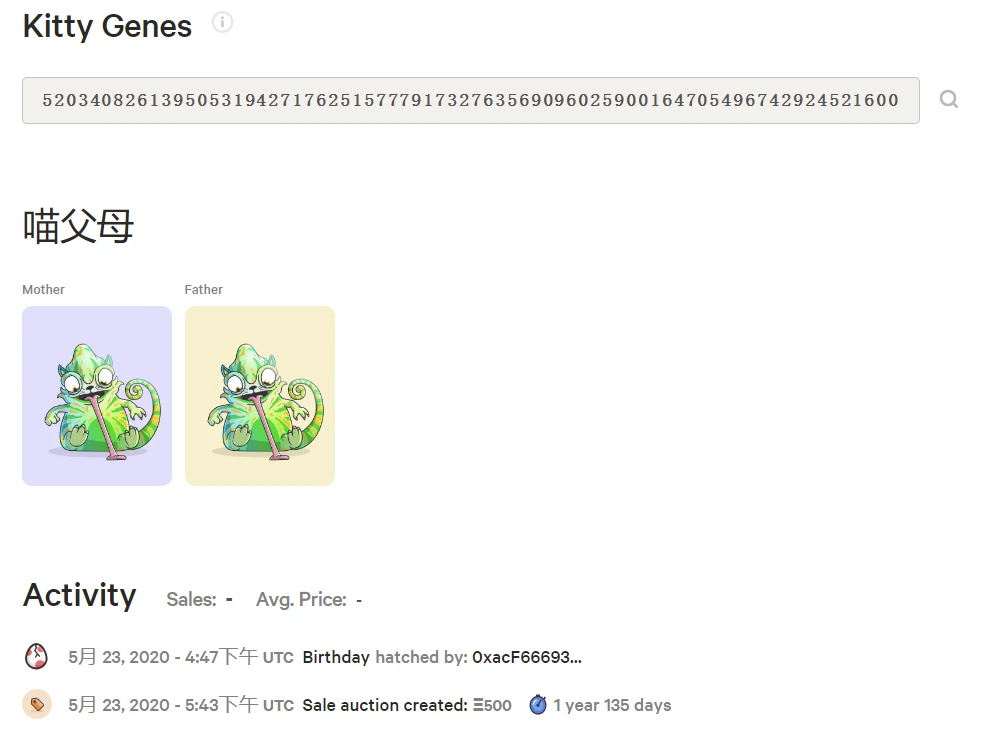

每隻貓都有獨特的遺傳密碼,市場可用於尋找每隻貓的父母、兄弟姐妹和過去的活動。

圖 15 CryptoKitties 訊息

兩隻貓可以透過繁殖產生新一代的小貓。繁殖後,貓咪會有冷靜期。隨著貓咪繁殖次數的增加,冷靜期會越來越長。新一代小貓將整合冷靜期時間。

玩家可以出租自己的貓與其他人的貓繁殖、作為禮物或在市場上拍賣。

CryptoKitties突破性的玩法和高額盈利預期迅速吸引了投機者的注意。其中一隻名為 Dragon 的貓以 600 ETH(約 $170,000)的價格售出,創下了歷史紀錄。 CryptoKitties 專案也從原公司 Axiom Zen Game Studio 中分離出來,並獲得了兩家頂級風投公司 a16z 和 usv 的 $1200 萬投資。

截至2024年,CryptoKitties計畫已進行超過70萬筆交易,總交易量為67,818 ETH,相當於約$1.15億。然而,自2018年中期以來,CryptoKitties計畫的交易量大幅下滑,目前已完全退出市場。

圖16 加密貓交易量變化

雖然 CryptoKitties 計畫的初衷並非龐氏騙局,而是希望透過 NFT 遊戲為以太坊未來的發展探索更多管道,但也造成了非常嚴重的經濟泡沫。

CryptoKitties的流行引發了早期區塊鏈的爆發,但這些區塊鏈大多沒有任何創新。最著名的項目是 Fomo 3D。 Fomo 3D 是一款簡單的傻瓜遊戲,有四種主要的遊戲類型。核心機制是尋寶,並與團隊分紅機制、推薦獎勵機制、幸運糖果機制結合,增加獲利能力。

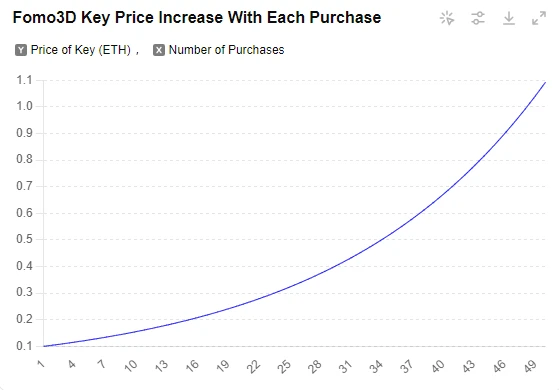

尋寶機制是針對賭徒的。在 Fomo 3D 中,每場完整遊戲都包含 24 小時倒數。在倒數計時期間,玩家花費以太坊購買遊戲代幣——Key。玩家每購買一把鑰匙,倒數計時就會增加 90 秒(24 小時後不再增加)。最終,在24小時倒數結束時,誰成為最後一個購買大於或等於1把Key的玩家,就可以拿走48%的獎金池。為了確保整個遊戲能夠結束,Fomo 3D將持續動態調整Key的價格。每次購買Key後,下一個人需要花費更高的價格來購買它。隨著時間的推移,隨著玩家參與成本的增加,會出現倒數計時速度快於90秒的情況,遊戲結束。

圖 17 Fomo 3D「Key」價格隨購買數量的變化

顯然,Fomo 3D是一款典型的龐氏騙局遊戲。每個人都想成為最後的勝利者,但大多數人都會失去一切。

在 GameFi 1.0 時期,為 Fomo 3D 等區塊鏈遊戲提供資金是常態。它們幾乎都是龐氏騙局,從一個口袋掏錢去支付另一個口袋裡的錢。他們吸新用戶的血,給老用戶獎勵。高回報率下的脆弱平衡很容易因為本幣拋售、人氣回落、新用戶減少等因素而崩潰。而這些區塊鏈遊戲在趣味性上完全是傳統遊戲無法比擬的。因此,從本質上來說,這個時期的區塊鏈遊戲並沒有完整的金融體系,不能稱為GameFi。

GameFi 2.0時代是GameFi概念蓬勃發展的階段。從玩到賺到x到賺,區塊鏈的金融體系一步步拓展,社群、交易、對戰、市場等金融元素逐漸引進GameFi。

與之前所有的區塊鏈遊戲不同,Axie Infinity 首次將邊玩邊賺的概念與複雜的金融機制結合起來,創造了一個有吸引力的NFT 生物世界,玩家可以在遊戲中收集、繁殖、戰鬥和交易名為Axie 的精靈。

早期階段(2018 年):Axie Infinity 由越南新創團隊 Sky Mavis 發行。遊戲最初的靈感來自《神奇寶貝》和《加密貓》,團隊希望創造一個玩家自主的《神奇寶貝》世界。

早期開發階段(2019-2020):Axie Infinity 在以太坊區塊鏈上正式上線。玩家可以購買 Axies,培育它們,然後在市場上出售。 Axie Infinity隨後推出了PVP模式和冒險系統,進一步增加了遊戲的可玩性。

爆發期(2021年):由於遊戲中的邊玩邊賺模式,Axie Infinity吸引了大量玩家,菲律賓一部名為《Play and Earn – NFT Game》的電影讓更多人看到了這款充滿前景的遊戲。

擴展階段(2022 年至今):Axie Infinity 正在秘密模式下開發。目前,共有六個部分:Axie Infinity Origins、Axie Infinity:Homeland、Axie Classic、Axie Infinity:Raylights、Defenders of Lunacian 和 Project T 原型。

圖18 Axie Infinity遊戲模式

在Axie Classic版本中,使用者需要購買3個Axie才能開始戰鬥或繁殖。每個 Axie 都是獨一無二的,完全屬於玩家個人財產。軸心在出生時就被賦予了隨機分配的屬性傾向,包括生命值、技能、速度和士氣。軸心國也擁有不同的種族屬性,可以在戰鬥中提供一定的克制關係。 Axie的具體遊戲規則中有很多細節,這裡不再贅述。

Axie Infinity 代幣治理模型為雙幣治理,AXS 作為治理代幣,SLP 作為遊戲代幣。

軸效應

AXS 持有者對 Axie Infinity 生態系統的治理擁有投票權,包括遊戲未來的發展方向和重大決策。

玩家可以質押 AXS 代幣來獲得獎勵。

飼養Axies時,需支付部分AXS作為飼養費。

AXS 也充當遊戲內活動的獎勵代幣。

SLP角色

SLP主要用於Axie育種。每次繁殖都會消耗一定量的SLP。繁殖次數越多,所需的SLP就越多。

玩家可以透過完成日常任務、參加PVE(冒險模式)和PVP(競技場模式)來獲得豐厚的SLP獎勵。

獨特的獎學金機制

Axie Infinity 擁有獨特的獎學金機制。 Axie 持有者可以將 Axie 借給學徒。學徒使用Axie戰鬥賺取SLP,持有者可以分享利潤。在這個機制下,勤奮熟悉遊戲規則的玩家可以零門檻進入遊戲,不斷賺取AXS和SLP,壯大Axie團隊。疫情期間,大量菲律賓人透過Axie遊戲維持基本生活。這也是區塊鏈專案真正改善人們生活的罕見案例。

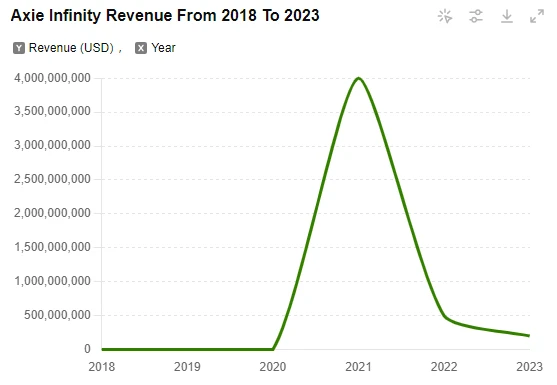

Axie Infinity 的創意成果也體現在專案的 MAU(每月活躍用戶)、交易量和收入。 2021年8月,Axie Infinity總交易額突破$20億美元,月收入達$3.64億美元,首次超越王者榮耀;截至同年底,每月活躍用戶數達到200萬以上。

儘管Axie Infinity在GameFi的發展上取得了突破性的突破,但仍受到經濟泡沫和整體市場低迷的影響。其活躍用戶數從2021年高峰的270萬下降到2023年的40萬。

圖 19 Axie Infinity 活躍用戶變化

圖 20 Axie Infinity 年銷售變化

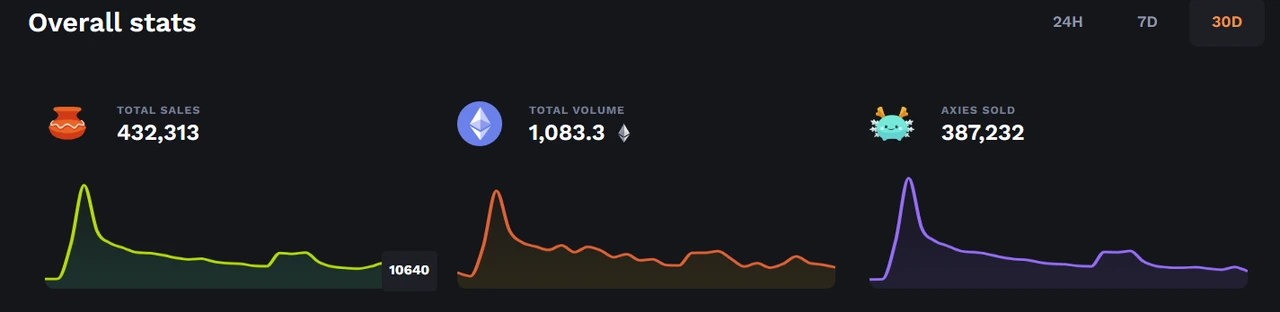

儘管Axie Infinity經歷了巨大的經濟泡沫,但遊戲經受住了動盪,仍然保持著GameFi的領先地位。在過去的 30 天裡,Axie 的交易量為 387,232 筆,銷售額為 1083.3 ETH,約合 400 萬美元,對於一款已經上線六年的遊戲來說,這是一個非常不錯的數字。

圖21 過去30天內Axie銷售概覽

Axie Infinity 首先透過 play-to-earn 模式實踐 GameFis 理念和模式,並透過 PEP 和 PVP 模式成功吸引了真正喜歡這款遊戲的人。這是GameFi中的一個成功例子。

If Axie Infinity is the casual version of GameFi, then The Sandbox is definitely the epic masterpiece. The Sandbox is derived from two popular sandbox games, The Sandbox and Sandbox Evolution, which have been downloaded more than 40 million times on iOS and Android. In 2018, publisher Pixowl decided to bring this successful user-generated content game IP and a large community of creators from mobile devices to the blockchain ecosystem, providing creators with real intellectual property through NFTs and rewarding their contributions to the community in the form of tokens. Thus, this great work, The Sandbox, came into being.

圖22 沙盒促銷

從技術角度來看:Sandbox繼承了以往沙盒遊戲的UGC(使用者生成內容生態系統)模式,提供了VoxEdit、MakeTPlace、Game Maker三大整合功能,為使用者提供全面的設計體驗,同時支援版權保護通過區塊鏈和智能合約的成功設計。

從代幣模型層面:Sandbox提供了三種代幣來確保遊戲內的經濟循環,分別是SAND、LAND和ASSETS(物質資產)。

SAND遵循ERC-20標準,是玩家在The Sandbox中獲取資產、購買土地以及創作者發佈內容所需的代幣。 SAND還具有生態治理功能,可以質押獲得SAND效益。

LAND遵循ERC-721標準,是遊戲中的土地資產。每個LAND的大小為96*96。購買LAND後,玩家可以將遊戲和物質資產添加到LAND中並設定自己的遊戲規則。多個LAND區塊可以組成更大的ESTATE,適合創造更大、內容更豐富的沙盒遊戲。

ASSETS遵循ERC-1155標準,是創建者產生的用於證明產權的代幣。可以在The Sandbox的前端網站上出售。

沙盒以其強大的IP效應、新穎的遊戲概念以及自由開放的金融體系備受資本追捧。 2018年,Animoca Brands收購了Pixowl,並為The Sandbox的開發提供了長期協助。 2019 年,The Sandbox 獲得了 Hashed 領投的 $250 萬種子輪融資。 2020年,The Sandbox獲得True Global Ventures、Square Enix等機構$3百萬的A輪融資。 2021年,The Sandbox因其區別於劣質區塊鏈遊戲的強大生態而被軟銀發現,並在軟銀領投的B輪融資中獲得$93百萬。

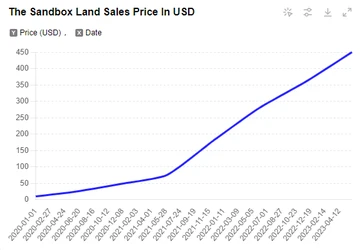

而The Sandbox也沒有辜負各大投資機構的期望。自 LAND 開始銷售以來,均價持續上漲,目前 NFT 交易所 OpenSea 的底價仍高達 0.12 ETH。

圖23 LADN平均售價變化

此外,不少核心地段的LAND已被天價出售。 2021年11月,虛擬房地產投資公司Republic Realm以$430萬的價格購買了The Sandbox的一塊虛擬土地,次月Snoop Doggs毗鄰的LAND以約$45萬的價格出售。

圖 24. LAND 分佈的部分圖

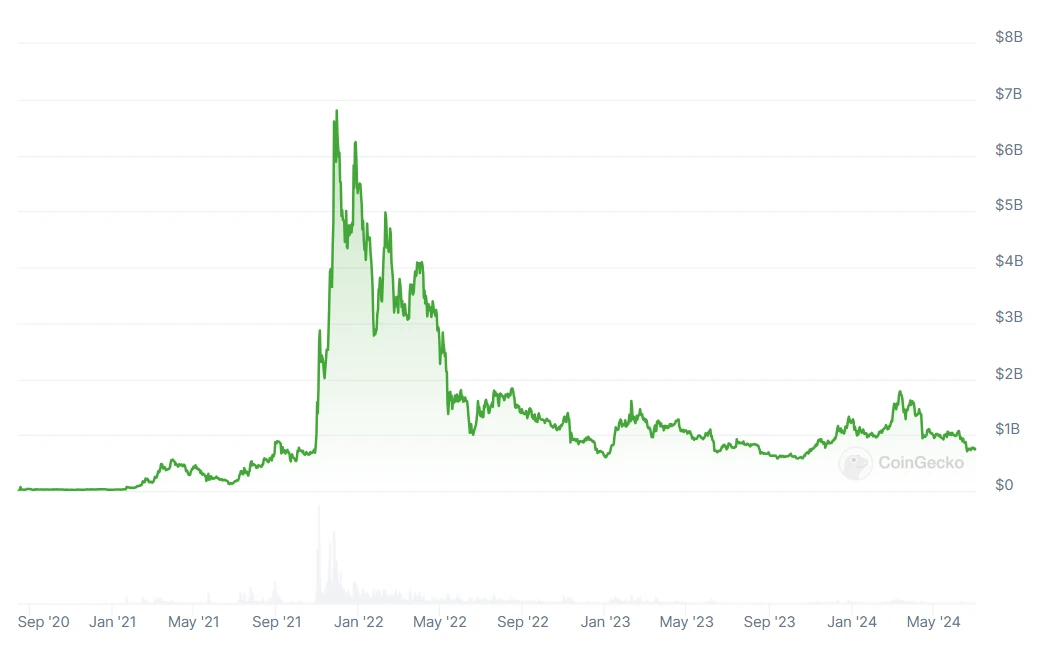

Sandboxs市值自ICO以來波動較大,最高達到$68億,目前仍高達$7億。投資 The Sandbox 的創投公司獲得的利潤難以估計。

圖25 Sandbox市值變化

整體而言,The Sandbox的出現為傳統IP與區塊鏈技術的結合提供了範例,也展現了優質GameFi強大的財富累積效應。

最近,Not、Hamster等Telegram小遊戲開始流行。只需在螢幕前移動手指即可獲得代幣。如此簡單的操作導致了其社群的病毒式發展,短期內可以有數千萬用戶參與。 Not遊戲自2024年1月上線以來,參與人數已突破3,000萬,每日平均活躍量達500萬。隨後,Notcoin也在幣安等多家交易所成功ICO,7天漲幅超過400%。

不過,這些遊戲是建立在 Telegram 之上的,只能稱為小遊戲。他們沒有完整的金融體系,非常缺乏IP效應和可玩性。可以說,它們的受歡迎幾乎完全是靠公平發行的概念來支撐的。與類似的微信小遊戲不同,Telegram 上的小遊戲不受平台限制,其獲得的收益可視為 Web2 到 Web3 的延伸。

遊戲形式多種多樣,但市場仍是藍海

2023年到2024年是GameFi在遊戲格式上快速發展的兩年。目前主要涵蓋挖礦遊戲、卡片遊戲、行動賺錢遊戲、MMORPG、Mataverse遊戲、自動戰鬥等類型。

圖26 GameFi遊戲格式及典型遊戲

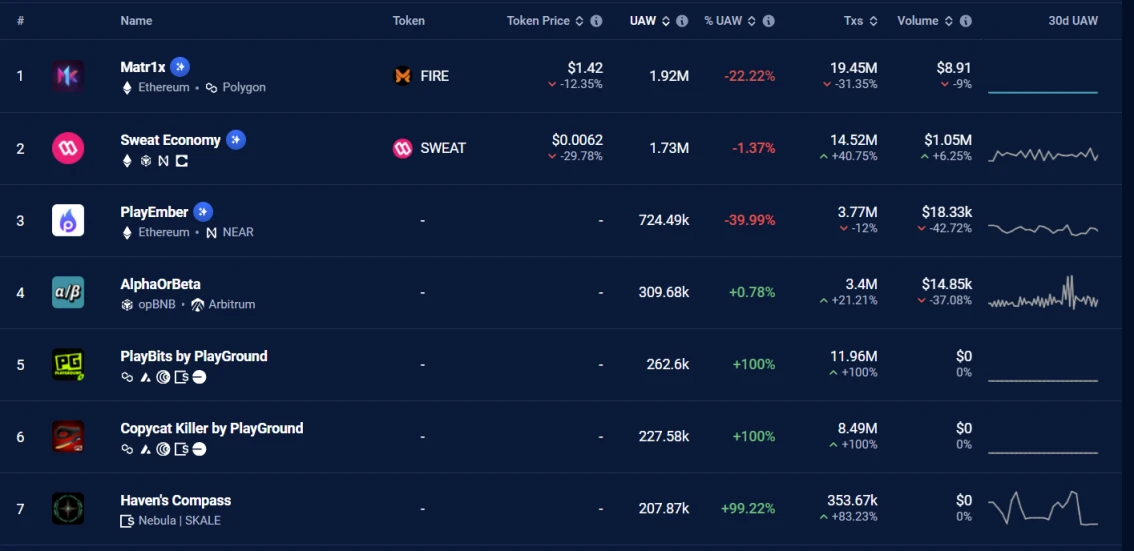

在 DAppradar 上,UAW(活躍用戶數)排名第一的 GameFi Matr1x 是一款 MMORPG 遊戲。近30天活躍用戶數達192萬,但流通市值僅4,900萬美元。目前的市場熱點主要集中在Layer 1、Layer 2建置等基礎領域,而GameFi則趨向於科技的綜合應用。隨著基礎領域的突破,二次爆發的機會還是存在的。

圖27 DAppradar GameFi排名

全鏈遊戲

全鏈遊戲的遊戲模式在區塊鏈上運行並儲存遊戲的所有邏輯、數據和資產。在GameFi 1.0到GameFi 2.0時期,大多數遊戲只有資產或部分邏輯上鍊。全鏈遊戲強調完全去中心化和透明化,可以完美避免遊戲外掛等問題。 《自治世界》可以算是全鏈遊戲的一大體現。它建構了一個基於區塊鏈技術的虛擬世界,讓整個世界的規則和運作都可監控。 GameFi未來發展的目標一定是全鏈遊戲。

遊戲Fi+?

在當前市場上,單一的GameFi很難獲得市場青睞,與AI、物聯網等結合或許才是打破僵局的出路。 Colony、Nimnetwork、Futureverse、Palio、Ultiverse等一系列GameFi+AI專案打破了僵局。其中,Palio獲得Binance Labs $15百萬投資,用於開發和整合AI技術,顯示了各大VC對GameFi+AI專案的認可和追捧。此外,GameFi與物聯網、雲端運算等熱門話題結合也是一大發展路徑。

從技術、IP效果和可玩性來看

Axie Infinity 借鑒遊戲 Pokemon 在區塊鏈上開發寵物對戰遊戲,而 The Sandbox 將 Sand 和 Sand Evolution 遷移到區塊鏈上,足以說明傳統 IP 在區塊鏈上擁有無限的發展潛力。 Axie Infinity和The Sandbox雖然經歷了嚴重的經濟泡沫,但目前的市值仍高達$8億和$7億,這也證明了他們的專案有能力吸引真實用戶。

此外,不少遊戲公司計劃將區塊鏈技術引入經典遊戲中。

Atari 與 The Sandbox 合作,將 Centipede 和 Pong 等經典遊戲引入 Metaverse 平台。玩家可以在 The Sandbox 中使用 SAND 代幣參與並創造基於這些經典遊戲的體驗。

Square Enix 宣布計劃將其熱門遊戲 IP《最終幻想》和《勇者鬥惡龍》引入區塊鏈平台。

卡普空宣布將探索將其《街頭霸王》、《生化危機》等知名遊戲引入區塊鏈遊戲領域的方式。

在傳統遊戲領域,英雄聯盟、王者榮耀等MOBA遊戲的出現往往代表著遊戲發展的巔峰。在GameFi領域,目前的解決方案是打造一款可玩性高、金融體系完善的遊戲。誰能先推出優秀的遊戲IP,誰就有機會獲得先發優勢。

圖28 GameFi推廣

GameFi本質上是DeFi+NFT+區塊鏈遊戲的結合,是區塊鏈技術統一應用與遊戲開發的新階段。

GameFi經歷了1.0和2.0時代,逐漸從過去的龐氏騙局轉變為對真實用戶有吸引力的遊戲生態系統。

目前,區塊鏈產業專注於Layer 1、Layer 2等基礎生態建設,GameFi仍在蓄勢待發。

全鏈遊戲和GameFi+?是GameFi 3.0的發展趨勢。

GameFi的投資需專注於其IP、可玩性、技術等面向。只有真正能夠吸引玩家的GameFi才有長期發展的潛力。

本文來自網路:回顧GameFi的歷史發展,未來它將如何創造新的輝煌?

相關:Vitalik談以太坊生態文化多元化趨勢:Layer2將成為不同的發源地

原作者| Vitalik 由Odaily 星球日報Nanzhi 編譯在我最近關於Layer 1 和Layer 2 擴展之間的差異的文章中,我得出的結論是,兩種方法之間最重要的差異不是技術上的,而是組織上的(類似於該領域使用的術語)產業組織):問題不在於可以建立什麼,而在於將建立什麼,因為這取決於生態系統不同部分之間的界限如何劃分,以及這如何影響人們的動機和行動能力。特別是,以第 2 層為中心的生態系統本質上更加多樣化,並且更有可能自然地導致更多樣化的不同擴展方法、虛擬機器設計和其他技術功能。在我的上一篇文章中,我...