原作者:Christine Kim,銀河研究副總裁

原文翻譯:魯夫、前瞻新聞

本報告全面概述了質押、其在以太坊上的運作方式,以及利害關係人在參與質押時的重要考慮因素。這是關於質押的三部分系列中的第一部分,該系列將更深入地探討各種質押活動的風險和回報,包括重新質押和流動性重新質押。第二份報告將概述重新質押、質押在以太坊和 Cosmos 上的運作方式以及與重新質押相關的重要風險。

介紹

以總質押價值計算,以太坊是最大的權益證明 (PoS) 區塊鏈。截至 2024 年 7 月 15 日,ETH 持有者已質押價值超過 $111 億的 ETH,即 ETH 總供應量的 28%。質押 ETH 的數量也被稱為以太坊的“安全預算”,因為如果發生雙花攻擊和其他違反協議規則的情況,質押者可能會受到網路的懲罰。作為維護以太坊安全的回報,質押者將透過協議發行、優先費和最大可提取價值(MEV)獲得獎勵。使用者可以輕鬆地透過流動質押池質押 ETH,而無需犧牲資產的流動性,這導致對質押的需求超出了以太坊開發人員的預期。根據目前的質押狀況,開發者預計 ETH 的質押率在未來幾年將進一步成長。為了緩解這種趨勢,開發人員正在考慮對協議的發行政策進行重大改變。

本報告將概述以太坊上的質押,包括質押以太坊的用戶類型、質押的風險和回報以及質押率的預測。該報告還將深入了解開發商改變網路發行以抑制質押需求的提議。

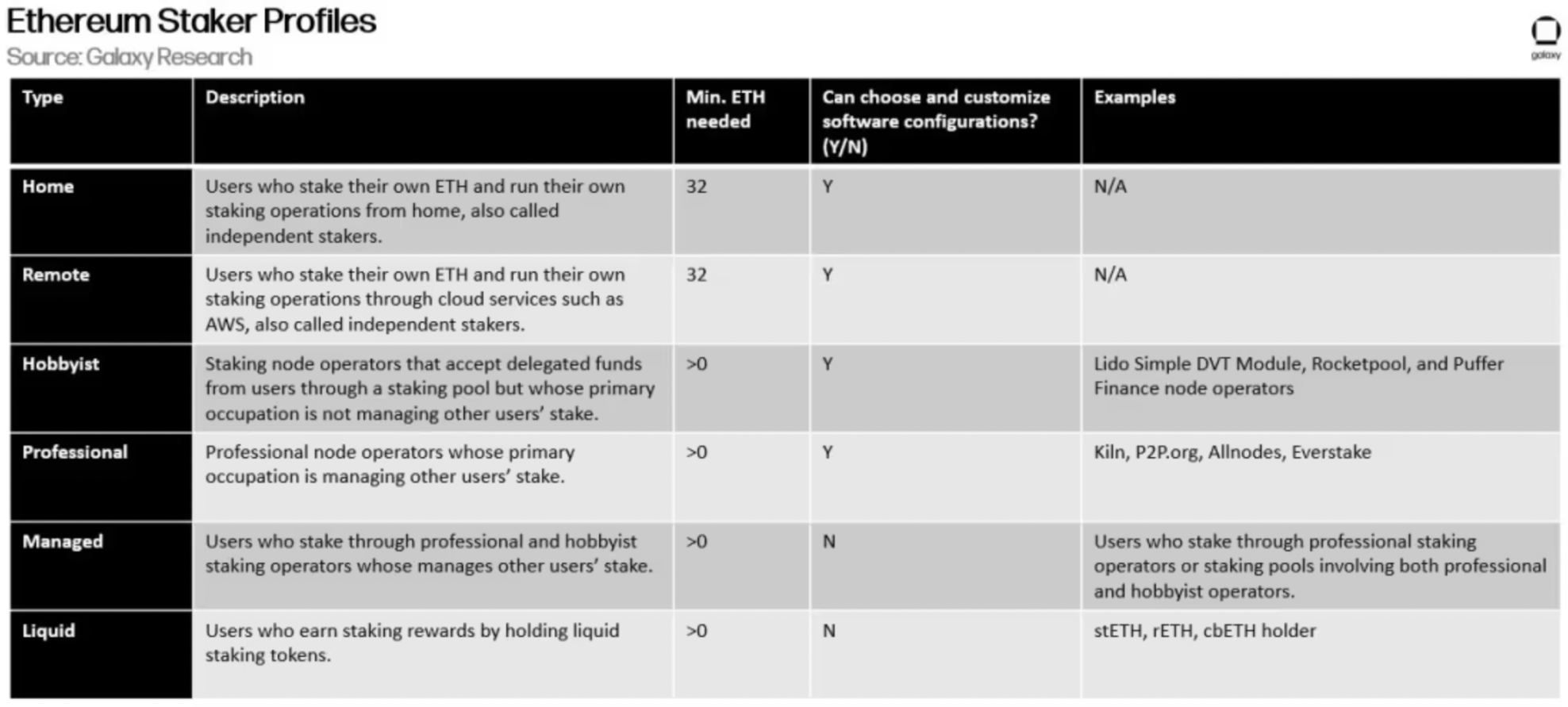

質押者類型

可以透過質押獲得獎勵的以太坊用戶主要有六種類型。下表詳細介紹了它們的概述:

在這些質押者中,數量最多的是託管質押者,也就是將自己的 ETH 委託給專業質押節點業者的人。雖然專業經營者不多,但他們是管理質押 ETH 最多的質押實體類型。

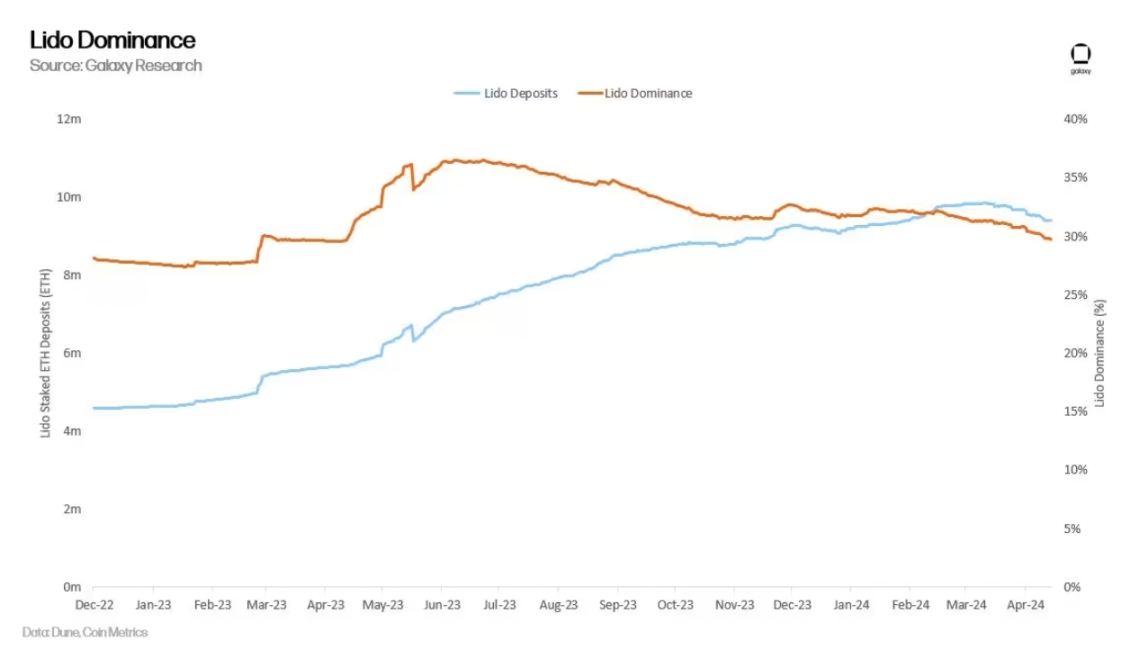

本分析中不考慮流動性質押、重新質押和流動性重新質押池協議,因為這些實體不直接運作質押基礎設施或為其使用提供資金。然而,這些實體確實從使用其平台的利害關係人那裡獲得了一定比例的獎勵;它們是促進託管質押者和專業(或業餘)質押者之間關係的中間人實體,因此是以太坊質押生態系統中的重要參與者。 Lido 是一種流動性質押協議,是迄今為止以太坊上最大的質押池運營商,質押的 ETH 數量為 29%。鑑於以太坊上流動性質押池的採用和關鍵作用,了解流動性質押的風險非常重要。

本報告的下一部分將根據用於賺取質押獎勵的技術和實體,更深入地探討質押的風險。

質押風險

與質押相關的風險很大程度上取決於質押的方法和技術。以下是定義質押方法及其相關風險的三大類別:

直接質押:使用者或實體直接操作其專有的質押硬體和軟體。直接質押 ETH 的風險包括質押處罰和削減風險。因機器長時間停機等原因造成的質押處罰可能會導致用戶損失部分質押獎勵;此外,由於驗證器軟體配置錯誤等原因導致的削減事件可能會導致用戶損失部分質押的 ETH 餘額,最多 1 ETH。

委託質押:使用者或實體將其 ETH 委託給專業或業餘質押者進行質押。除交易對手風險外,委託質押的風險還包括直接質押的所有風險,因為您委託質押的實體可能無法履行其責任或義務。 ETH 持有者可以將其 ETH 委託給信任最小化的質押服務供應商,例如由智慧合約程式碼控制的實體,但這會帶來額外的技術風險,因為程式碼可能存在漏洞或系統可能被駭客攻擊。

流動性質押:使用者或實體委託專業或業餘質押者進行質押並接收代表其質押 ETH 的流動性代幣作為交換。流動性質押的風險包括直接質押和委託質押的所有風險。此外,由於市場波動以及驗證人進入或退出的延遲,流動性風險可能會導致脫鉤事件,即流動性質押代幣的價值與基礎質押資產的價值有顯著偏離。

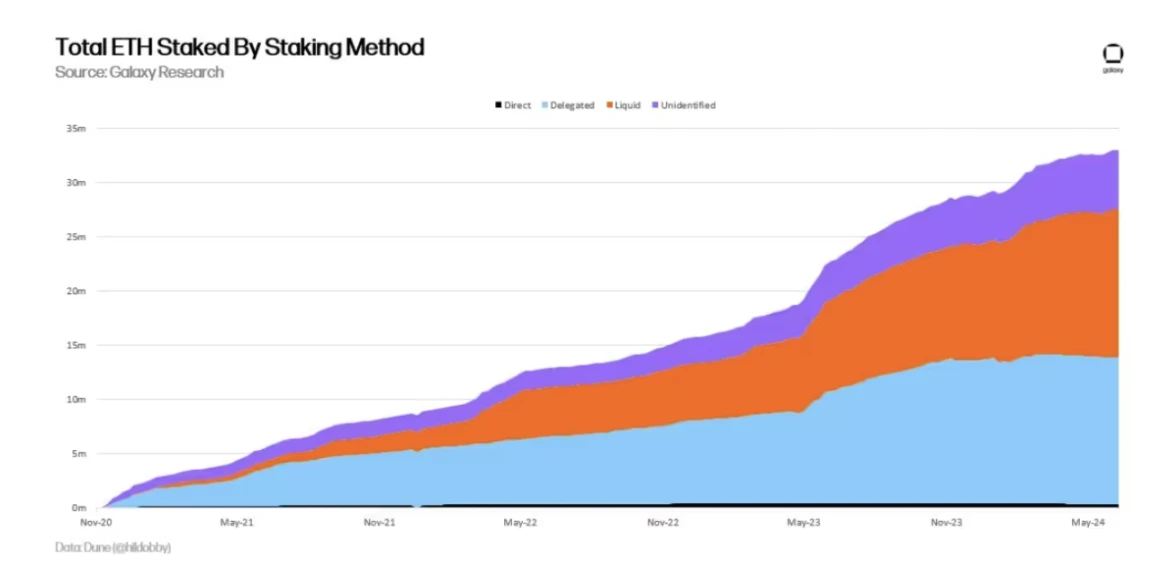

總金額 用三種不同方法質押 ETH

這三種質押方法需要注意的另一個風險是監管風險。 ETH 持有者距離質押資產越遠,質押活動的監管風險就越大。委託質押和流動性質押要求 ETH 持有者依賴不同類型的中介實體。在立法者和監管者看來,這些實體可能需要遵守某些規則和監管框架才能運營,這取決於其結構和商業模式。

除了監管風險之外,還需要詳細闡述與這三類 Stake 活動相關的協議風險。協議風險源於這樣一個事實:網路可以對有意或無意不符合以太坊共識協議中的標準和規則的用戶施加懲罰。處罰主要分為三種類型。它們按照從最不嚴重到最嚴重的順序排列如下:

-

離線懲罰:當節點離線並且未能履行其職責(例如提出區塊或簽署區塊證明)時產生的懲罰。一般來說,驗證者每天只會受到幾美元的懲罰。

-

初始懲罰:當其他驗證者偵測到違反網路規則時,驗證者受到的懲罰。最常見的例子是驗證者為一個時隙提議兩個區塊或為同一區塊簽署兩個證明。處罰範圍從 0.5 ETH 到 1 ETH,取決於驗證者的有效餘額,目前最高為 32 ETH。協議開發人員目前正在考慮將驗證者的最大有效餘額提高到 2048 ETH,並減少下一次全網升級 Pectra 中的初始削減懲罰。

-

相對削減懲罰:在初次削減懲罰後,驗證人可能會根據削減事件前後 18 天內削減的權益總額受到第二次懲罰。相對削減懲罰的動機是根據違反網路規則的驗證者管理的權益數量來衡量懲罰。相對懲罰是根據惡意驗證者的有效餘額、總餘額和比例削減乘數來計算的。

除了上述三種懲罰之外,如果網路無法達到最終確定性,還可以對驗證者施加特殊懲罰。 (有關以太坊最終確定性的詳細概述,請參閱 Galaxy Research 報告 )當網路無法達到最終確定性時,它會對離線驗證者施加更嚴厲的懲罰。透過逐步銷毀對網路共識沒有貢獻的驗證者的質押份額,網路可以重新平衡驗證者集以實現最終性。網路無法達到最終結果的時間越長,懲罰就越大。

質押獎勵

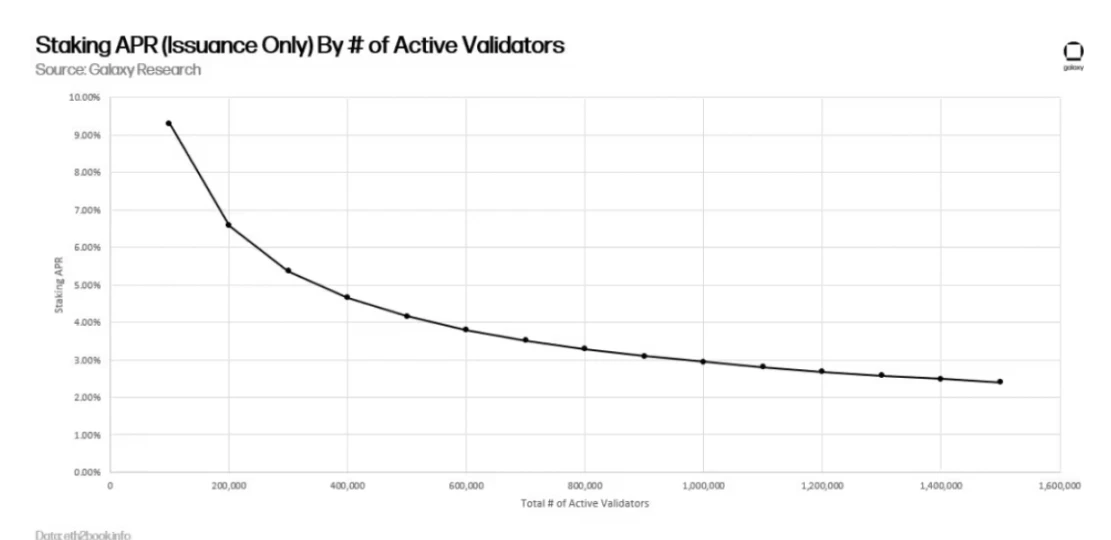

當然,在承擔風險的同時,質押者也可以從質押的 ETH 中獲得約 4% 的年化效益。這些獎勵來自新的 ETH 發行、以太坊用戶為其交易附加的優先費以及 MEV。

ETH質押 名義上的 屈服

請注意,過去兩年中,權益持有者的獎勵一直在穩步下降,主要原因有兩個。首先,抵押的 ETH 總量增加了,驗證者的數量也增加了。當權益價值增加時,驗證者的發行獎勵被稀釋,如下圖所示:

質押收益率 僅透過發行 ETH 來支付

雖然發行獎勵可以根據活躍驗證者總數和以太坊上抵押的 ETH 數量來計算,但驗證者的其他兩個收入來源很難預測,因為它們依賴網路交易活動。

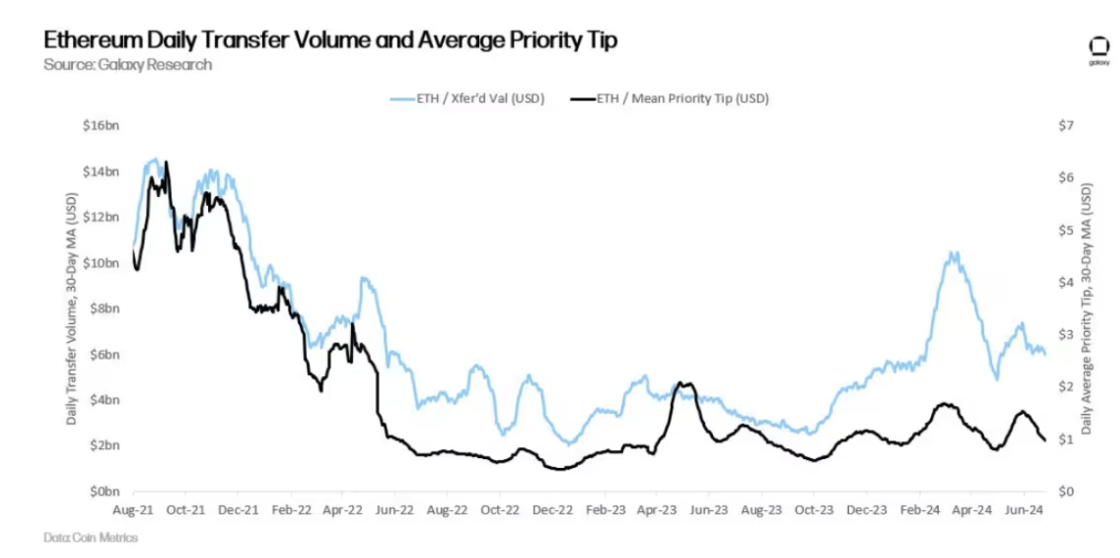

過去兩年交易活動減少,導致驗證者的基本費用、優先費和 MEV 減少。一般來說,鏈上轉移的資產價值越高,用戶為了在下一個區塊中優先處理這些交易而支付小費的意願就越高,搜尋者從區塊內重新排序中獲利的 MEV 就越高。如下圖所示,每日轉帳的以太坊美元價值與交易優先費相關:

根據 Galaxys 計算,MEV 可以使驗證者收益增加約 1.2%。與其他類型的驗證人收入(包括新發 ETH 和優先費)相比,來自 MEV 的驗證人獎勵約為 20%。有些人將 MEV 歸因於給予區塊提議者的額外價值,該價值並非來自優先費或 ETH 發行。然而,其他人認為,如果優先費是透過成功的搶先交易或反向交易籌集的,它本身就可以代表 MEV 利潤。考慮到優先費本身可能包含 MEV,其他方法會比較使用 MEV-Boost 軟體建立的區塊和不使用 MEV-Boost 軟體建立的區塊的價值。

上圖顯示,MEV 的規模可能遠大於驗證者獎勵的 20%。根據以太坊基金會研究員 Toni Wahrstätter 在 2023 年 10 月的分析,如果驗證者透過 MEV-Boost 接收區塊而不是在本地建立區塊,那麼區塊獎勵中位數將增加 400%。

質押率預測

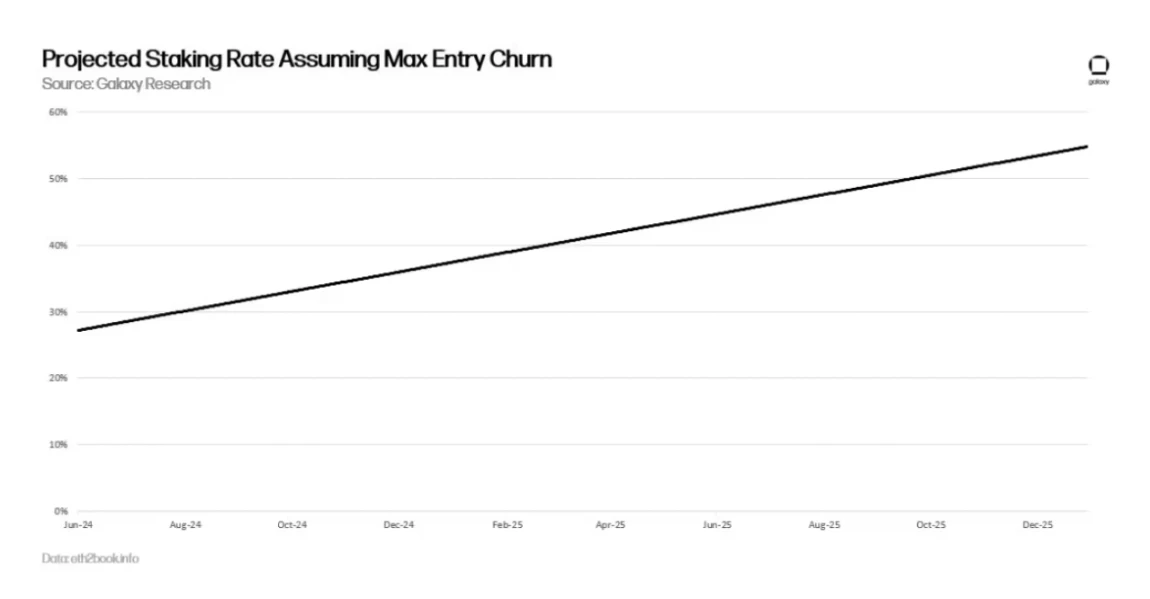

假設以太坊的質押需求像過去兩年一樣線性增長,質押率預計將在 2024 年超過 30%。以太坊上的流動性質押服務允許用戶輕鬆質押並繞過質押限制,例如進入隊列。用戶只需購買stETH即可獲得質押獎勵。大量購買 stETH 將導致公開市場上 stETH 的價值與標的質押資產的價值失衡,進而導致 stETH 溢價,直到更多 ETH 質押到以太坊上。與購買 stETH 不同,以太坊上的質押活動是延遲的。每個時期(即 6.4 分鐘)只能在以太坊中增加 8 個新驗證者或最多 256 個活躍餘額 ETH。因此,假設從現在到 2025 年底,每個 epoch 的驗證者數量達到最大值,以太坊將需要一年多的時間(準確地說是 466 天)才能達到 50% 的質押率。

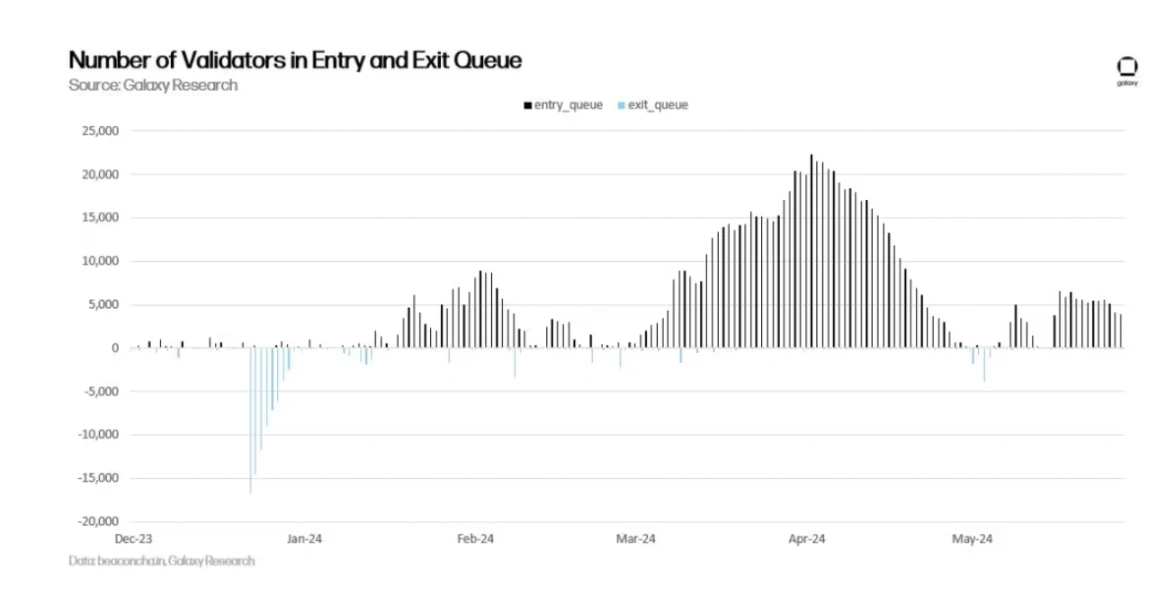

從歷史上看,進入以太坊質押隊列的需求一直高於退出隊列的需求。儘管最近幾天驗證者進入活動有所放緩,但由於多種原因,質押需求預計將再次激增,包括但不限於重新質押帶來的額外收益、DeFi 活動復甦導致的MEV 增加以及傳統金融領域的監管變化。

進入和退出隊列驗證器

開發人員知道,質押率再次走高、質押者回報下降只是時間問題,因此他們正在考慮改變網路發行的幾種選擇,以抑制質押需求。

新ETH發行變更討論

ETH 持有者應該知道,未來質押殖利率將會發生巨大變化。以太坊開發人員正在權衡多種選擇,以確保以太坊的質押率趨於目標閾值,例如 25% 或 12.5%。以太坊基金會研究員 Caspar Schwarz Schilling 解釋說,維持低質押率的主要原因包括:

-

流動性質押代幣(LST)主導地位:如果質押比例增加,則集中在質押池(例如 Lido)中的 ETH 數量可能會增加,從而產生一個實體或智能合約應用程序的中心化風險以及出現對以太坊的安全造成巨大影響。

-

削減的可信度:與對 LST 主導地位的擔憂相關,向單一實體或智慧合約應用程式高額發行可能會降低以太坊上大規模削減事件的可信度。例如,如果發生影響大多數質押者的削減事件,該協議可能會面臨來自 ETH 持有者的壓力,他們可能希望做出狀態改變以恢復受到懲罰的質押 ETH 餘額。繼2016 年臭名昭著的The DAO 駭客事件之後,以太坊歷史上只經歷過一次計劃外的狀態改變。可能。事實上,一些以太坊研究人員認為,在高發行量的情況下,這種結果更有可能發生。

-

ETH 是無需信任的基礎貨幣:高發行量可能會導致流通中的原生 ETH 不足,以及第三方實體發行的流動質押代幣激增。以太坊研究人員表示,他們更願意推廣使用原生 ETH 進行質押以外的活動,而不是使用去中心化程度較低的流動性質押代幣。

-

最小可行發行量(MVI):雖然與挖礦成本相比,質押成本可以忽略不計,但也不容忽視。專業的質押提供者需要運行驗證器所需的硬體和軟體,因此存在營運成本。要透過這些提供者進行質押,用戶必須向這些提供者支付費用。此外,即使用戶透過質押原生ETH獲得流動性質押代幣,如果質押操作失敗,他們也將承擔透過第三方質押的額外風險。因此,將質押成本保持在最低限度符合網路的利益,因為支持質押活動的額外成本意味著更高的發行量,從而導致 ETH 供應量膨脹。

以太坊開發者和研究人員正在權衡各種降低以太坊質押率的建議。這些建議包括但不限於:

-

短期來看,質押獎勵下調:2024 年 2 月,以太坊基金會研究人員 Ansgar Dietrichs 和 Caspar Schwarz-Schilling 再次提出一次削減質押收益率。這個想法最初是由以太坊基金會研究員 Anders Elowsson 提出的。在 Dietrichs 和 Schillings 的最新文章中,研究人員建議將質押收益率削減 30%。然而,這個數字取決於以太坊的具體質押率。鑑於自 2 月以來質押率不斷上升,研究人員認為理論上建議的收益率削減應該更高。該提案只需要簡單的程式碼變更即可實施,並且會透過減少短期發行獎勵來抑制 Stake 的經濟誘因。該提案旨在作為一項臨時措施,為有針對性的政策等長期解決方案鋪平道路。

-

長期抵押品比率目標:實施新的 ETH 發行曲線,其中抵押品比率超過目標比率越高(例如質押的 ETH 總供應量為 25%),驗證者質押和獲得獎勵的成本就越高。這個想法是基於 Elowsson、Dietrichs 和 Schwartz-Schilling 的研究。有多種機制可以實現目標比率,每種機制在發行時間表和發行減少程度方面有所不同。有關抵押品比率目標模型下發行曲線的更多詳細信息,請閱讀以太坊研究 文章 .

上述提案均不會包含在下一個以太坊硬分叉 Pectra 中。不過,以太坊開發者很可能會在後續升級中推動對 ETH 發行方式做出改變的提案。迄今為止,以太坊社群內部關於發行變更的討論爭議很大,尚未達成廣泛共識。對發行變更的主要反對意見包括擔心質押收入減少將損害在以太坊上運營的大型質押提供者以及個人質押者的盈利能力;迄今為止影響發行的提案缺乏足夠的研究和數據驅動的分析。目前尚不清楚實現 MVI 的確切目標質押比例應該是多少,以及透過發行變更來實現這一目標是否會減少對質押分佈集中度的擔憂,或因獨立質押者的流失而加劇問題。為了解決對以太坊獨立權益持有者長期獲利能力的一些擔憂,以太坊聯合創始人 Vitalik Buterin 分享了初步的看法 研究 2024 年 3 月,增加新的反相關獎勵和懲罰,這將有利於控制較少驗證者的節點營運商。

以太坊的權益證明區塊鏈信標鏈自2020 年12 月成立以來,其貨幣政策一直沒有變化。多次修訂。以太坊的初始區塊獎勵設定為 5 ETH/區塊。 2017 年 9 月大都會升級中減至 3 ETH,2019 年 2 月君士坦丁堡升級中再次減至 2 ETH。隨後,在2022年9月的合併升級中,挖礦獎勵在網路上被完全廢除。

權益證明共識機制下以太坊貨幣政策的變化可能比先前工作量證明下網路發行的變化更具爭議性,因為受變化影響的用戶群要廣泛得多。與礦工不同,發行變化影響越來越多的 ETH 持有者、質押服務提供者、流動性質押代幣發行者和重新質押代幣發行者。由於參與保護以太坊安全的利害關係人基礎不斷擴大,以太坊開發者不太可能像過去那樣頻繁地改變以太坊的貨幣政策。隨著時間的推移,這種討論的爭議性可能會導致與質押相關的政策和獎勵變得越來越僵化。因此,隨著基於以太坊的質押行業的發展和成熟,改變以太坊代碼庫的機會窗口正在縮小,並且不太可能持續很長時間。

綜上所述

建立在以太坊上的質押經濟仍處於起步階段。當信標鏈於 2020 年首次推出時,質押 ETH 的用戶無法保證能夠提取 ETH 或將資金轉回以太坊。當信標鏈於 2022 年與以太坊合併時,用戶透過交易優先費和 MEV 獲得額外的質押獎勵。當 2023 年啟用質押 ETH 提現功能時,使用者終於可以退出驗證器並從質押作業中獲利。以太坊開發路線圖上還有一系列其他變化,這些變化將影響質押業務和個人質押者。雖然這些變化中的大多數不會影響質押的經濟激勵,例如在 Pectra 升級中增加驗證者的最大有效餘額,但有些變化會影響。

因此,隨著以太坊路線圖不斷發展並透過硬分叉實施,仔細評估在以太坊上質押的風險和回報非常重要。由於以太坊的質押經濟學比以太坊 PoW 時代包含更多的利害關係人,因此隨著時間的推移,影響質押動態的變化可能會更難以執行。然而,以太坊仍然是一個相對較新的權益證明區塊鏈,預計未來數月和數年將發生重大變化,人們需要仔細考慮質押動態變化對所有相關利害關係人的影響。

本文源自網路:Galaxy:深入剖析以太坊 Stake 經濟的風險與回報

相關:Coinbase研究報告:加密貨幣市場仍缺乏強而有力的敘事,第三季將以波動為主

原文來源:Coinbase 原文翻譯:BitpushNews Mary Liu 摘要:根據 Arkham 數據,德國政府聯邦刑事警察局(BKA)可能已完成拋售,從中期減持約 50,000 BTC($35.5 億) -截至7 月12 日, 6 月至0 BTC(數據截至當天美國東部時間14:38)。人們擔心,如果經濟進一步放緩,降息可能對市場不利,因為人們擔心美國可能在今年晚些時候或 2025 年初陷入衰退。坊聯合創始人Vitalik Buterin 的主題演講重申了以太坊的路線圖,即為各種L2 提供最去中心化和安全的結算層1 (L1)。市場觀點第三季開局不佳…