原作者: 湯瑪斯

原文翻譯:TechFlow

未來幾個月聯準會淨流動性將上升。這可能對股票、黃金和比特幣價格有利。讓我解釋一下原因。

聯準會淨流動性衡量直接從聯準會來源進入市場的總流動性。它可以被視為美國的一項隱形刺激措施,不僅會受到聯準會的影響,更重要的是會受到美國財政部的影響。

自2022年初以來,聯準會正式透過收縮資產負債表來收緊政策。但實際上,從2022年12月到2024年3月,有近$1萬億的流動性被注入市場。

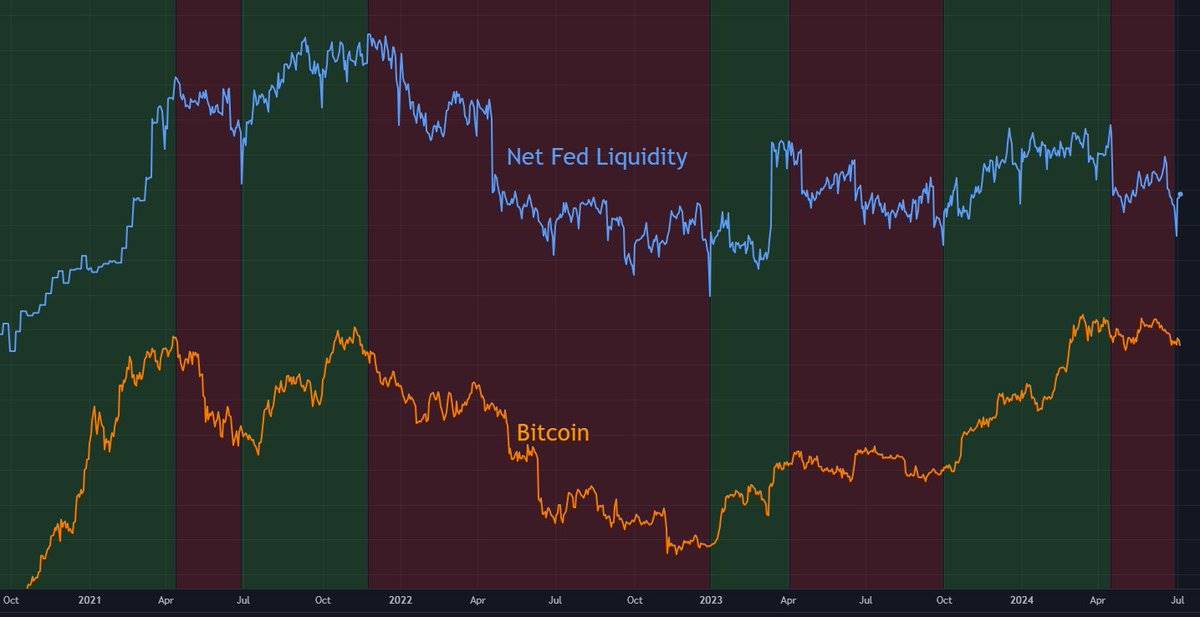

聯準會淨流動性與大多數資產市場廣泛相關。它在 2022 年下跌(與資產價格一起),但在 2022 年底觸底(與資產價格一起)[圖 1]。與比特幣的相關性特別強[圖2],而這幾個月與股票的相關性一直較弱。

[圖1]

【圖2】

我對聯準會淨流動性的衡量由以下五個部分組成:

-

折扣窗口

-

銀行定期融資計劃

-

資產負債表

-

國庫普通帳戶

-

逆回購

在任何給定時間, 這五個組成部分要麼向市場注入流動性,要麼從市場吸取流動性。 不同的組成部分本質上是向相反的方向拉動,就像一場拔河比賽。

聯準會淨流動性衡量的是這場拉鋸戰中哪一方佔上風。

關於聯準會淨流動性的重要一點是,有時可以相對準確地預測其未來的整體方向。

所以 2024 年第三季聯準會淨流動性會發生什麼變化? 讓我們看看這五個組成部分以及它們在第三季度的表現。

1. 折扣窗口 – 無重大變化

聯準會貼現窗口是銀行業緊急情況下的最後一根稻草。

銀行可以透過貼現窗口借款,相當於 注入流動性 進入市場。儘管貼現窗口在大多數時候並不重要,但在銀行業陷入困境時(如2008年全球金融危機、2020年疫情、2023年區域性銀行危機),貼現窗口會大幅上升。

目前貼現窗口的使用率相對較高($7 十億),但遠未達到歷史“恐慌水平”,也不足以對市場產生重大影響。大多數時候,這基本上不值得考慮——我認為 2024 年第三季也是如此。所以我們現在可以忽略折扣窗口。

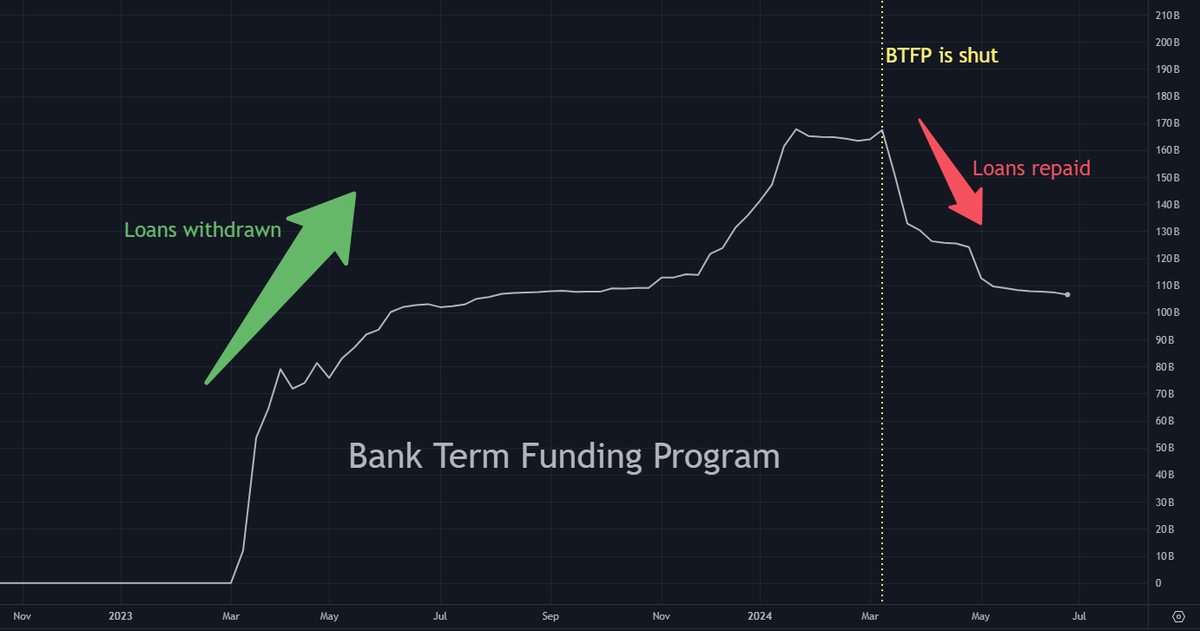

2. 銀行定期融資計畫-變動不大

銀行定期融資計畫(BTFP)是聯準會於2023年3月推出的緊急銀行救助措施。

在地區銀行危機期間(例如,矽谷銀行倒閉)期間和之後,銀行向 BTFP 借了大約 $1650 億美元,BTFP 當時充當了 流動性注入 .

然而,BTFP 於 2024 年 3 月被美聯儲關閉,現在這些貸款需要在 12 個月內償還,這 消除流動性 當這些貸款償還時,從市場上收回。

我預計第三季銀行定期融資計畫不會有太大變化,如果有變化,可能不會超過$200億。為了簡化分析,我們也可以暫時忽略這個因素。

3. 資產負債表-$750億流動性撤回

聯準會目前正在進行量化緊縮(QT),即透過出售其持有的大量美國政府債券和抵押貸款支持證券(MBS)來縮小其龐大的資產負債表規模。量化緊縮是一種流動性抽取,因為當這些資產被聯準會出售時,它們需要被市場吸收,而這些資金本來可以用在其他地方。

這是最容易預測的,因為它本質上是一個系統過程。聯準會第三季資產負債表每月將縮減約$250億,因此量化緊縮將在第三季總共撤回$750億流動性。

4.國庫一般帳戶-$1000億流動性回籠

財政部普通帳戶(TGA)是政府在聯準會的銀行帳戶。

當財政部一般帳戶中的現金閒置時,它實際上處於「休眠」狀態並從市場上撤出,從而代表了流動性的撤回。

相反,當財政部一般帳戶中的資金被支出時,它會重新進入市場,注入流動性。

目前,國庫一般帳戶餘額約為1TP10-7500億。在最新的季度退稅公告中,財政部預計,到第三季末,財政部普通帳戶餘額將達到1TP10-8500億。我們目前相信美國財政部的預測。這意味著國庫普通帳戶將進一步增加(從市場抽取流動性),預計增加約$1000億。因此,加上量化緊縮(QT)導致的$750億流動性回籠,國庫普通帳戶的增加將使流動性回籠總額達到$1750億。

5.逆回購-注入流動性$2000億至$4000億

逆回購(RRP)是聯準會在2020年和2021年的寬鬆貨幣時代存放現金以賺取固定收益的工具。由於逆回購和美國政府國庫券(T-bills)都是短期資產,沒有信用風險,因此它們幾乎是完美的替代品。

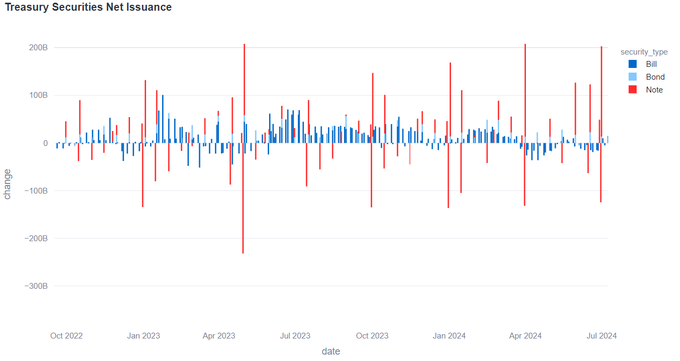

為了彌補巨額赤字,美國政府在過去18個月內發行了大量國庫券。國債殖利率略高於逆回購,因此吸引了約$2兆從逆回購中撤回購買新發行的國債[圖3]。這些現金從聯準會的「凍結」狀態轉移回貨幣市場,從而成為 流動性注入 .

然而,由於美國政府暫時停止發行大量國債,逆回購在 2024 年第二季停止了流動性的流失[圖 4]。這種放緩可以從圖表中看出 @dharmatrade [圖5]。圖表顯示,2023年和2024年初國債淨發行量大幅超出歷史水平,然後在2024年第二季度轉為負值。

但短期國債發行放緩將於2024年第三季結束。由於即將到來的大量國債,我預計第三季將有 $2000 億至 $4000 億從逆回購中撤出(我知道這是一個相當廣泛的範圍),這將是 流動性注入 .

【圖3】

【圖4】

【圖5】

所以:

-

$2000億至$4000億流動性注入(逆回購)

-

$175億流動性回籠(量化緊縮和國庫一般帳戶)

-

淨流動資金注入$250億至$2250億之間

再說財政部總帳

讓我們回到財政部普通帳戶(TGA)。到目前為止,我們的計算顯示,第三季將會出現淨流動性注入。但這假設第三季財政部普通帳戶餘額為$8500億。

我之前曾提到過,不應太認真地對待這些財政部一般帳戶餘額「估計」。自從珍妮特·耶倫就任財政部長以來,對財政部一般帳戶的估計往往過高(有時高出很多)。

因此,第三季末美國財政部一般帳戶餘額很可能低於$8500億。

假設財政部一般帳戶餘額為 $8500 億,我們已經為第三季淨流動性注入了 $250 億至 $2250 億的範圍。任何偏離財政部一般帳戶餘額低於 $8500 億的情況都會導致這一範圍上移。

預測

考慮到所有因素,以下是截至第三季末聯準會淨流動性的可能範圍,並增加了緩衝,以防財政部一般帳戶餘額估計再次錯誤:

最後一點:

分析假設第三季情況沒有改變。

但仍有小機率事件可能迫使聯準會對金融體系的某些問題或突發的黑天鵝事件做出反應。這可能包括重新開放銀行定期融資計劃(BTFP)、推出另一個類似的救援工具、停止量化緊縮、重啟量化寬鬆或採取任何其他可以迅速向市場注入更多流動性的措施。

本文源自網路:聯準會隱形刺激來襲,加密市場或將注入更多流動性

相關:那麼一夜之間,Blinks 將 X 平台變成了 Solana L2?

原創| Odaily 星球日報 作者 |昨晚,Solana 生態內多個專案宣布支援 Solana 在 X 平台上的最新功能 Blinks,包括錢包 Phantom、DEX Jupiter、NFT 平台 Tensor 等數十個專案。什麼是眨眼?它可以讓Solana上的各種互動操作轉換成X平台上的按鈕,像是Mint、Swap等。它承載了 Solana 實現大規模採用的願景。 Solana 基金會工程總監 Jon Wong 表示:我們如何向 10 億人推廣區塊鏈?我們的答案很簡單:我們必須接觸用戶所在的地方——他們最喜歡的應用程式和網站。 Odaily將在這篇文章中介紹Blinks的功能、功能和使用方法。閃爍…