My XP

0

Login

本文取自:Wintermute

譯者:Odaily 星球日報 Azuma

在加密貨幣世界中,代幣發行至關重要。成功的代幣發行可以顯著提升協議的價值和影響力,並透過空投為生態系統中的各個角色帶來巨大的財富。

然而,在當前環境下,代幣發行的真正潛力往往受到去中心化交易所(DEX)設計的限制——發行代幣的協議無法捕獲從交易活動中衍生的價值。透過擁有自己的自動做市商(AMM)曲線,協議可以更有效地捕捉和保留其創造的價值,從而改善自身的經濟模型並增強 DeFi 的可持續性。

代幣的發行是協議開發中最關鍵的時刻。如果設計得當,它將為所有用戶、貢獻者、投資者和整個社區創造巨大的價值。

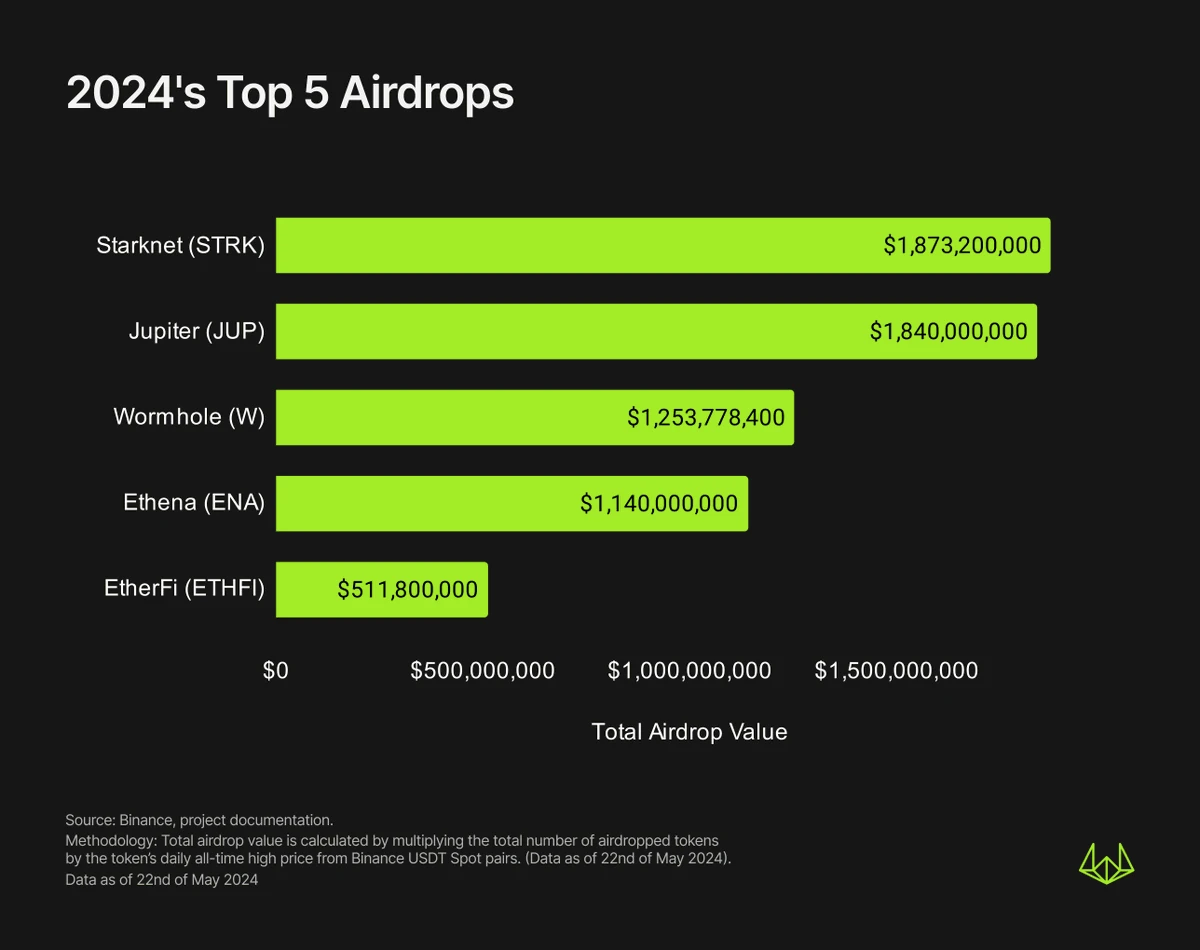

價值創造一般需要 空投的形式,協議將代幣分發給經常使用其產品的用戶。自2024年以來,僅五次最大的空投就創造了約$66億的價值 (不包括本週的 ZKsync 和 LayerZero 空投)。

接下來的價格發現階段將不斷驗證和重塑空投接收者對協議真實估值的期望,並將在很大程度上決定他們是否會出售空投股票——對於潛在買家來說反之亦然,決定他們是否會首先購買。

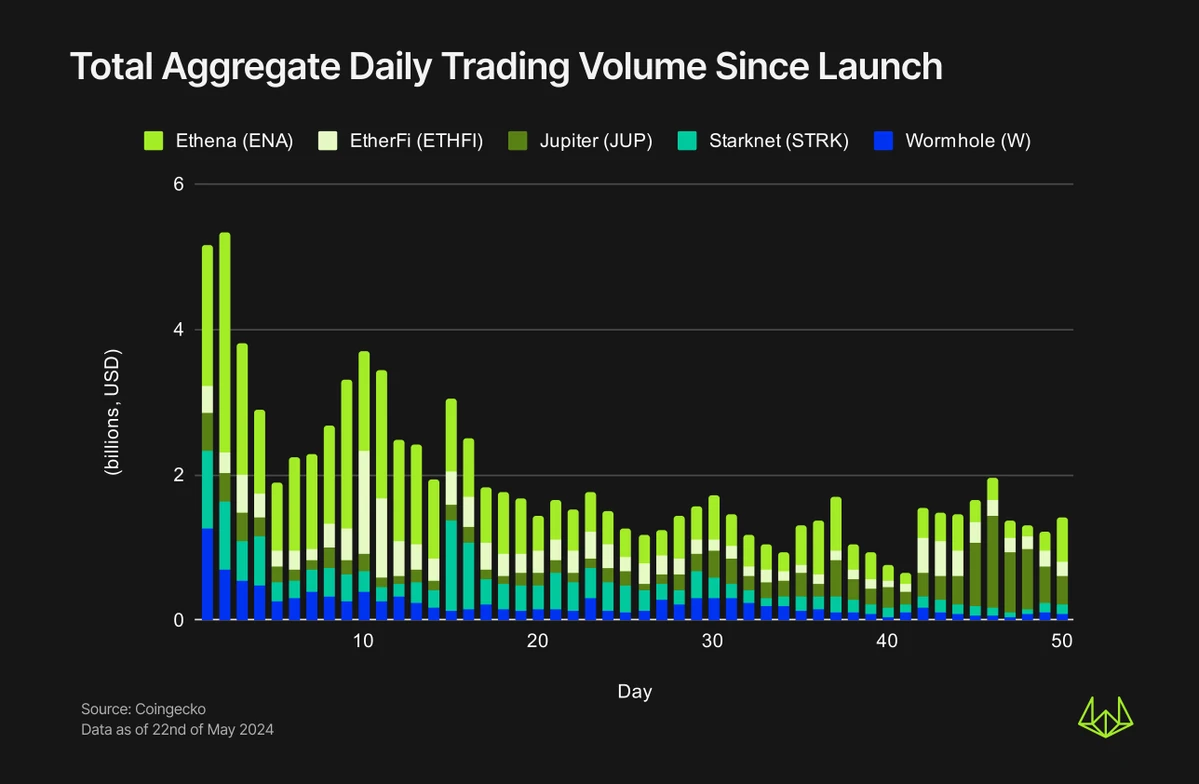

這種博弈行為將在TGE首日帶來巨大的交易量,CEX和DEX都可以從這個過程中受益。

如下圖所示,Wormhole 和 Starknet 在 TGE 首日的交易量超過 US$10 億。發幣後的一段時間內,交易量普遍維持在較高水準。例如,Ethena和Wormhole前14天的交易量占前50天交易量的一半以上。

毋庸置疑的一點是,本次代幣發行能否成功,很大程度取決於能否在CEX上上市。更大的中心化交易所可以提供更好的流動性和用戶基礎,從而幫助協議代幣獲得更大的曝光度並實現更有效的價格發現。雙方可以在這個過程中實現互利共贏。

然而,在DEX環境中,協議往往需要支付大量的前期成本(用於流動性匹配)來在DEX上建立流動性池,並且無法捕獲它們透過DEX創造的價值。

目前,DEX 在很大程度上未能對為其帶來交易量、費用和用戶的協議進行適當的定價和獎勵。

例如,Uniswap 的交易費用中有100% 流向了流動性提供商,而Pancakeswap、Curve Finance、Balancer 等協議則將部分交易費用分配給其生態系統中的不同群體——代幣持有者、DAO 金庫等。

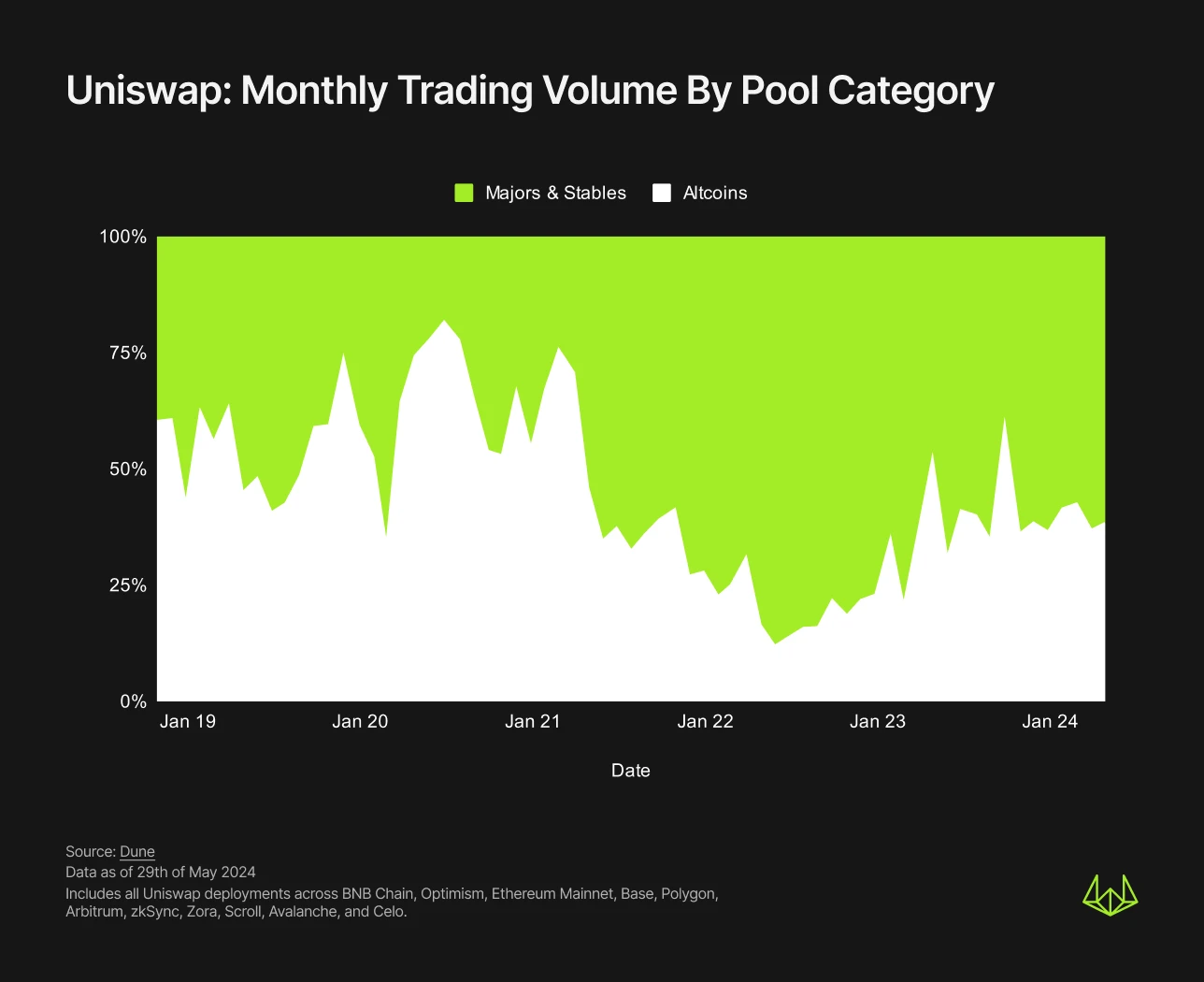

如果仔細觀察Uniswap 交易量的組成,各種小型治理/協議代幣(相對於主流幣和穩定幣的山寨幣)歷史上一直是其交易量的主要來源之一,佔Uniswap 總交易量的30% 至40%最近幾個月。然而,這個數字可能仍然被低估,因為主流幣和穩定幣包括一些LST、LRT和去中心化穩定幣,而這些代幣的價值來自於發行它們的協議。

雖然山寨幣在交易量上不如主流幣和穩定幣獲利,但對費用的貢獻卻比前者更大。自 2023 年 4 月以來,山寨幣已佔 Uniswap 每月總交易費用的 70%-80%,其中 10 月最高達到 87.7%。山寨幣市佔率在交易量和費用上的差異主要歸因於主流幣和穩定幣常用的0.05%或0.01%費用等級,而山寨幣礦池通常使用0.3%或1%費用等級。

如上圖所示,自2023年1月以來,山寨幣在交易費用方面的主導地位進一步加強。 這可能是由於山寨幣數量的持續增加,也因為各大山寨幣協議團隊花費了無數的時間和資源來維護社區、建立產品並推動代幣需求的成長。然而,在此過程中,代幣交易產生的所有費用均由 DEX LP 捕獲,而不是流向協議本身。

值得注意的是,一些團隊試圖透過對其代幣徵收買賣稅來重新獲得一些價值,要求每次買賣都支付費用。這種稅收模式對於 Unibot 等一些協議非常有效,並為其生態系統和代幣持有者帶來了 $36 百萬的收益。然而,這種方法的一個普遍缺點是,它為代幣合約本身帶來了更大的複雜性,並限制團隊只能從他們部署和控制的代幣上收取費用。

如果像 Uniswap 這樣的領先 DEX 劫持了本應屬於協議的價值,協議該怎麼辦?

一種選擇是自己啟動 DEX,就像 Friendtech 推出 BunnySwap 一樣。 BunnySwap 是由 Friendtech 從 Uniswap V2 分叉出來的,其主要目的是促進其原生代幣 FRIEND 的交易。

在BunnySwap分叉期間,Friendtech做了兩個重要的改變:第一 ,將流向FRIEND-WETH流動性提供者的交易費用比例改為1.5%;其次,將屬於FriendTech團隊的協議費收入改為1.5%。

在Uniswap V2的原始版本上,你都無法實現第一點——因為所有流動性池的固定利率都是0.3%;也無法實現第二點-後者也固定為0.05%,所有協議費用都屬於Uniswap DAO金庫。

透過這些變化,自 FRIEND 代幣推出以來,BunnySwap 已幫助 FriendTech 團隊在 35 天內從協議費用中賺取了價值 $826 萬的 WETH。與大多數其他空投一樣,FRIEND 在 TGE 初期就保持了較高的交易量,在發布當天就達到了 $89 萬,這意味著 $1.70 萬的協議費用。

FriendTech 並不是唯一一個透過建立自己的 DEX 來回收價值的協議。自2021年起,Katana開始對Ronin鏈上的所有交易操作收取0.05%的協議費用,所有這些費用都將流入Ronin金庫。

自 2021 年 11 月推出以來,Katana 已促成超過 $100 億的交易量,並為 Ronin Treasury 產生了 $500 萬的協議費用。僅就 AXS 和 SLP 代幣而言,Katana 目前就佔所有 DEX 交易量的約 97%,凸顯了封閉生態系統在保留價值方面的有效性。在 Katana 推出之前,AXS 和 SLP 流動性池已在其他主要 DEX 上產生了 $38 億的交易量,預計損失的協議費用約為 $190 萬。

大樓 你自己的AMM DEX可能看起來利潤豐厚,但它確實帶來了一些新的考慮和挑戰。

在上述案例中,FriendTech 和Ronin Chain/Katana 的共同點是,都建立了嚴格限制的強大生態系統,並透過先驗約束實現後續捕獲——FriendTech 限制了FRIEND 的可轉讓性,並為用戶提供了獨特的購買/購買介面。因此,協議要成功捕獲價值,就必須嚴格控制在自己的生態系統內創造的價值,因為DeFi 是無需許可的,任何人都可以不受限制地使用你的代幣在另一個DEX 上部署自己的流動性池。

此外,建構自己的AMM DEX需要額外的審計成本、時間和技術資源,並且需要說服使用者和流動性提供者接受相應的風險。

最後,建立自己的 AMM DEX 也意味著您將失去某些網路效應。例如,如果您的代幣只有一個X-WETH 流動性池,則意味著所有潛在買家在購買該代幣之前都必須先購買WETH,尤其是在其他聚合商整合您的DEX 之前,這必然會影響該代幣的曝光度。

幸運的是,DEX 空間正在悄悄發生變化,Balancer 已經宣布了他們的 V3 版本,Uniswap V4 即將到來,這有望使流動性池高度可自訂。具體來說,Uniswap V4 的 hooks 架構將允許流動性池的創建者添加額外的交易費用,並將其用作另一種形式的協議費用。這將使協議能夠捕捉其所創造的一定價值,同時享受 Uniswap 的安全性和流動性網路效應。

總之, 當前的 DEX 環境未能適當地激勵協議為其平台帶來的價值。

透過建構自己的 DEX,協議可以避免依賴第三方 DEX 時發生的價值劫持。 BunnySwap和Katana的案例證明協議可以透過建立自己的AMM解決方案來實現價值保留。

雖然這也會帶來一些新的挑戰,例如需要額外的審計資源,或帶來新的風險等,但價值保留和生態系統控制的潛在好處使得這仍然是一個極具吸引力的選擇。

隨著 DeFi 行業的不斷發展,協議可能會越來越多地考慮控制自己的 AMM 曲線,以確保長期可持續性。

本文源自網路:Wintermute談DEX的設計缺陷:價值分配不平衡

相關:Ethena第二季挖礦殖利率分析,400%+APY不是夢?

原作者:Donovan Choy,前 Bankless 分析師編譯:Odaily Planet Daily Azuma 編輯註:本月早些時候,USDe 開發商 Ethena Labs 宣布推出 Sats 活動第二季。新活動將與Ethena合作,使用BTC作為支持資產。預計將持續到9月2日(5個月)或直到USDe的供應量成長到US$5十億,以先到者為準。作為市場上最受歡迎的穩定幣項目,Ethena Labs 的人氣隨著 ENA 的 TGE 達到頂峰。目前,ENA的全流通估值(FDV)超過130億美元。對於有興趣參與該專案的用戶來說,除了直接在二級市場購買ENA外,最高效的方式就是…