My XP

0

Login

原作者:穆爾 物理層(X: @墨菲辰888 )

自從今年2月寫了《用上帝視角探尋BTC內在運行規律》這篇文章以來,我就沒有寫過長推文了。一方面,我認為如果我能把簡單的邏輯解釋清楚,我就不需要用長文章來增加讀者的疲勞。另一方面,繁忙的工作讓我無法冷靜地思考一套完整的數據系統。特別喜歡用圖文並茂的方式清楚地表達自己的文章;有時畫圖的時間甚至超過了打字的時間。

最近常收到朋友私信,請我談談目前多頭市場的階段,並用鏈上資料來驗證。事實上,許多優秀的資料分析師都對此進行了分析。比如倪達 @Phyrex_Ni 6月11日的文章中結合宏觀事件、鏈上結構和交易所庫存描述了最現實的數據基礎。連結如下: https://x.com/Phyrex_Ni/status/1800210944188190983…

不過,我還是希望能從與大家平常看到的不同的角度表達一些我個人的看法。經過長時間的思考,經過兩天的寫、畫、註釋、校對,終於完成了這篇近3500字的文章。如果您是BTC持有者或趨勢交易者,相信讀完全文後,可以提供您一些不同的參考和想法。

話不多說,讓我們進入正題…

URPD鏈上的籌碼結構可以作為趨勢判斷極為重要的參考。它與我們常用的K線、量價、均線等技術理論不同,而是利用鏈上籌碼運動形成的密集區域來觀察誰在買入(願意買入) )以及誰在賣出(賣出風險) ,從而預測市場下次可能朝哪個方向發展。

長期週轉形成的籌碼密集區往往是下一階段的跳板。晶片結構(厚度)越強,價格跨度(寬度)越寬,向上發展的機率越大。 厚度 意味著該區間有強烈的買入意願,可以接管其他低價區間籌碼的分配,並且由於對未來的預期較高,價格波動時產生的拋售風險也會較低。 寬度 意味著籌碼分散良好,不會產生集中拋壓。只要沒有突發的黑天鵝事件,晶片密集區就會對價格形成阻力和黏性效應,即對價格較不敏感,不易被擊穿。

在這個週期中,有兩個令人印象深刻的「跳板」:

A、US$25,000-30,000;

B.$41,000-44,000。

區間A的形成從3月23日到10月23曆時220天,區間B的形成從12月23日到2月24日曆時67天。 。在此期間,多空雙方都需要經歷激烈的對抗,才能最終達成底部共識。

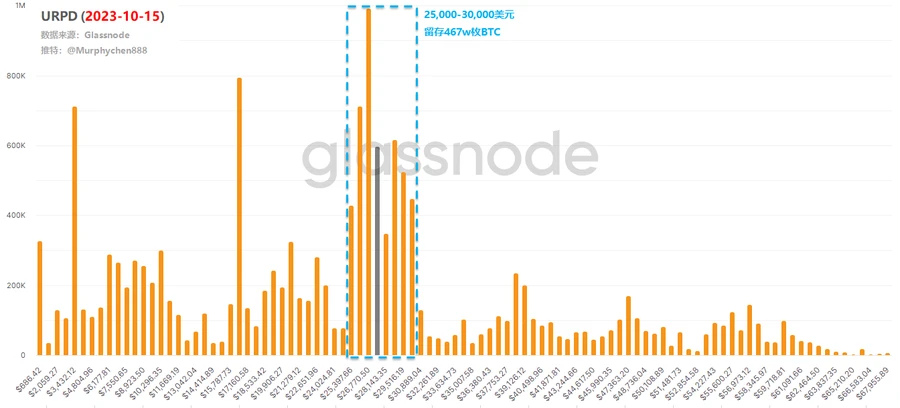

下圖為2023年10月15日的URPD數據,經過220天的周轉,在25,000-30,000美元範圍內累計了467w BTC,佔總量的24% #BTC 當時的流通。可以說,這是一個非常誇張、規模龐大的數據。到這裡幾乎所有拋售風險都已釋放,接下來的跳躍是水到渠成的結果。

2024年1月6日,即現貨ETF核准前夕,BTC經過67天的換手,在$41,000-44,000形成了200萬枚BTC的堆積。其中,1.69億枚BTC從A區間(即25,000-30,000區間)轉出。這是一個低價籌碼換高價籌碼的過程,讓交易ETF的短期籌碼帶著正面的預期提前下車。

同時,還有298w的晶片對A系列有著堅定的信念。這也是ETF通過後BTC從46000回落至38000,但沒有繼續回落至A區間的重要原因。幾乎所有能移動的籌碼都在這兩個範圍內。 低位的籌碼不想賣,高位的籌碼不願意賣 ,這自然為再次跳躍創造了條件。

目前,鏈上晶片架構正在悄悄形成C系列!

這是一個從 60,000 美元到 70,000 美元的大範圍,其中包括兩個較小的範圍,即 60,000-64,000 美元和 66,000-70,000 美元。為了方便起見,我們暫時稱之為C1和C2範圍。

截至6月11日,C1區間累計籌碼108w,C2區間累計籌碼189w(此處請忽略Mt.Gox的籌碼動向)。其中,A區間調入103w個晶片,B區間調入97w個晶片。從時間跨度來看,這個過程持續了104天( 已滿足以月為單位的條件 ).

如果你問我需要多長時間才能積累,我不知道。但根據前幾次的數據,理論上,作為跳板,應該不需要1萬美元那麼寬的價格跨度(5000美元就足夠了)。因此,C1和C2都有可能成為未來共識的底層區間。如果是C1,那麼就要等待C2的籌碼逐漸被消化,慢慢轉移到C1上,繼續形成更穩固的區間結構。或在C1和C2之間形成新的聚集區。

當然,僅此還不夠…

要成為下一階段的跳板,還必須滿足另一個重要條件,即: 低區籌碼不想賣出,高區籌碼不想被砍掉 。我們可以透過其他幾組數據來看看當前的情況是否符合要求。

已實現盈虧數據圖表可以清楚顯示每天BTC的已實現盈利和已實現虧損總額,其相對大小可以更好地了解市場週期和投資者情緒。

已實現利潤(RP、綠條)往往在牛市期間佔據主導地位,因為隨著市場走強,低成本籌碼不斷進入並兌現。已實現損失(RL,紅色條)往往在熊市期間占主導地位,因為以高價購買的 BTC 會虧損退出,尤其是在市場投降事件(即熊市底部)時達到頂峰。

在上一次多頭市場的高峰期,從2021年1月9日到2021年4月20日,RP值多次突破極限。這表明,隨著價格的上漲,大量低成本晶片被集中獲利套現,給市場帶來了巨大的拋售壓力。一旦後續資金無法接手,RL值(紅柱)就會逐漸上升,完成多頭到熊市週期的轉變。

在本輪週期中,從2024年3月5日到2024年3月18日,也出現了RP值的飆升,其規模不亞於上一輪的巔峰階段。 但不同的是,這次集中獲利實現後,並沒有出現持續的RP峰值 (圖中2024年5月28日的RP高峰是由於Mt.Gox古老的籌碼運動造成的數據幹擾,我們可以忽略)。因此,我們可以認為,當前市場情緒依然穩定,2024年3月18日的獲利實現是賣方風險的釋放,而不是多頭市場的頂峰。

我們也可以從另一個角度來看,即 交易所主流資產的買方動機/賣方壓力數據。

它假設一個簡單的模型,即:BTC + ETH 流入交易所(以美元計價)被視為賣方壓力;穩定幣流入被認為是買家的動機。紅色負值:表示賣家壓力,穩定幣流入小於BTC+ETH賣家流入。綠色正值:表示買家動機,穩定幣流入超過賣家BTC+ETH流入。

從上圖可以看出,2021.1.8-2024.5.10期間,交易所賣家壓力持續居高不下,並隨著價格微弱上漲(5.19事件)而突然放大,這是一個訊號:牛市已經見頂。本週期中,隨著價格持續上漲,賣方壓力於2024年3月13日達到高峰, 隨後並沒有繼續保持高位,而是迅速走弱 。結合先前推文中對交易所流量潛力的分析,目前交易所處於低流動性狀態,無論是 #BTC 或者 #ETH .

將這些數據結合在一起,我們可以得出結論 說明當前市場滿足低區籌碼不願賣出的條件。

我們引入比特幣賣方風險比率作為評估市場風險的風險管理工具。此模型的計算方法是將鏈上實現的所有利潤和損失相加,然後除以已實現的市場價值。因此,其本質就是將投資者每天花費的美元總價值與已實現的總市值進行比較。

當數值接近下方紅線時( 低價值 ),這表明大多數 #BTC 銷售價格相對接近成本,市場達到一定程度的平衡。這種情況也可以顯示當前價格區間內的盈虧已經耗盡,市場處於低波動環境中。

當該值接近下面的藍線時( 高價值 ),顯示投資者正在拋售 #BTC 相對於其成本基礎而言,利潤或損失較高。這種情況可能需要市場重新平衡,並且通常伴隨著高波動性的價格趨勢。

從圖表中我們可以看到,牛市飆升或熊市暴跌時往往會出現高風險比,即投資者要么高額套現,要么虧本賣出。熊市和多頭市場初期,低風險比例的數量相似,顯示高成本的投資人此時不願意虧本賣出,賣出的BTC大多都是短線籌碼接近成本價。這也是低波動環境下的市場均衡期。例如現在的情況就類似。

隨著多頭市場的進行,風險比率逐漸增加,這意味著市場上賣家的風險正在增加。在牛市後期,風險比跌破紅線幾乎是不可能的。

透過觀察這個數據,我們可以得到另一個結論,那就是目前市場也滿足在高位區域不賣籌碼的條件。

至此,整個資料推理邏輯就已經講完了。我認為目前的價格區間很可能是本週期主要上升趨勢開始之前的跳板。此結論是基於目前數據得出的,但數據會發生變化,因此不能保證100%未來的情況與分析一致。

這是牛市的頂峰嗎?如果可能的話,必須滿足以下條件:

1.大量低區籌碼離開高區市場,尤其是本週期形成的A、B區籌碼。他們不是在熊市底部買入的,因此他們中的一些人必然不願意再坐一次週期的過山車。

2. RP有多個峰值,且峰值越來越低,而RL開始逐漸增加。

3.交易所賣家壓力持續較高,交易所流量潛力開始增加。

4.賣方風險比呈現連續高位,高點逐漸下降。

5.黑天鵝事件發生,嚴重偏離市場預期。

上述條件越滿足,牛市就越有可能到達頂峰。

我講的是一套有依據、可以形成閉環的方法論。不要將此視為對市場或價格的預測。 這些模型結合了我長期對數據的觀察和追踪,以及經驗的積累,是判斷牛市見頂最直觀、最有效的方法之一。如果你也同意這一點,你可以以此為參考,仔細思考並得出自己的結論。

本文來自網路:深度分析:目前價格區間是本週期主要上漲趨勢的跳板嗎?

相關:隨著早期錢包的不斷覺醒,丟失的180萬比特幣中有多少會重新投入流通?

原作者:Jeff John Roberts,《財星》雜誌 原文翻譯:Luffy,Foresight News 4 月 15 日,一個沉睡 14 年後的比特幣錢包復活了。錢包的主人向Coinbase發送了50個比特幣,從這些曾經一文不值的比特幣中賺取了超過$3百萬的利潤。此類交易並不常見,但並非獨一無二。早期的比特幣錢包幾乎每週都會復活,這引發了一個問題:還有多少假定丟失的比特幣可以重新投入流通。 《財星》雜誌和 Chainaanalysis 的一項新調查提供了一些見解。顯示 2018 年以來丟失的比特幣數量的圖表 如上圖所示,數十萬丟失的比特幣(Chainaanalysis 定義為自 2014 年以來未移動的比特幣)在過去幾年中重新回到流通領域。該圖顯示了…的淨變化。