Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

原始來源:灰階

原文翻譯:延安、BitpushNews

在智慧合約平台的加密貨幣領域,存在著一種價值累積機制,稱為飛輪效應。這種機制就像滾雪球一樣,將交易費用和網路使用與代幣的價值、網路安全和去中心化緊密聯繫在一起。

不同的智慧合約平台採用不同的手續費收入策略。有些平台透過設定相對較高的交易費用來增加收入,而有些平台則透過降低交易費用來吸引更多交易。

Grayscale的研究表明,費用收入可被視為推動該領域代幣價值成長的主要因素。當然,還有其他重要的基本因素值得我們關注,因為它們隨著時間的推移會對費用收入產生影響。

以太坊作為該領域的領導者,經過多年的成功運營,積累了巨額網路手續費收入,並於2023年成功突破$20億大關。 2024年其手續費收入將達到約$2億。

許多人錯誤地認為加密資產沒有實質價值,而且很難用傳統的投資方法進行評估。但灰階視圖恰恰相反。他們指出,像以太坊和 Solana 這樣的智慧合約平台實際上可以透過其網路上的經濟活動收取費用來產生收入。 Grayscale建議,如果投資人想要評估智慧合約平台加密貨幣的價值,一個可能的方法是看看它們可以隨著時間的推移而產生多少費用收入。

以太坊、Solana 等智慧合約平台為開發者提供了建構各種去中心化應用的網路環境。這些應用涵蓋了廣泛的領域,從遊戲到金融再到 NFT。這些智慧合約區塊鏈的核心功能是它們可以以安全且抗審查的方式處理其承載的應用程式的各種交易。

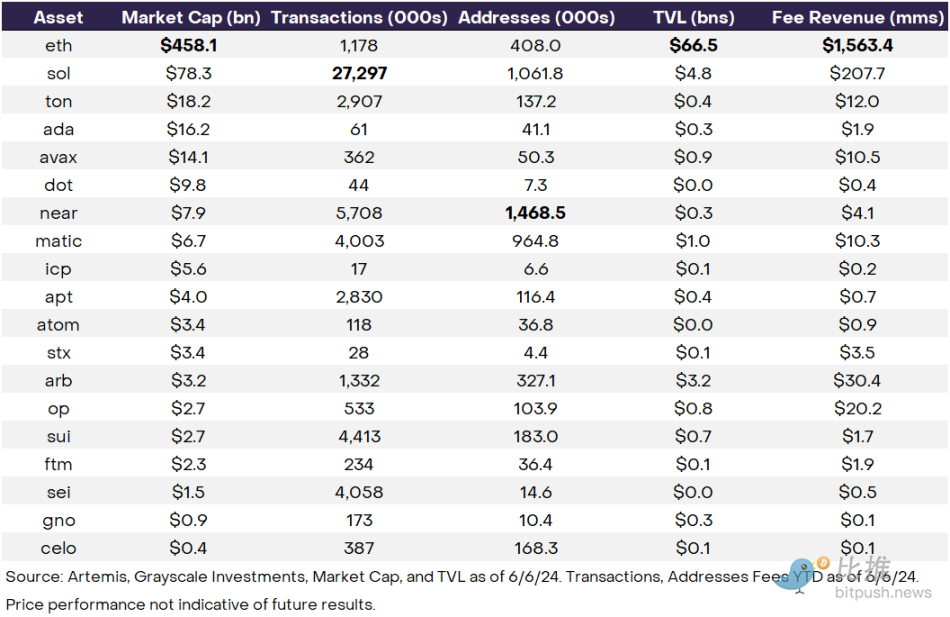

因此,智慧合約平台的價值與其網路的活動密切相關。衡量網路活動的重要指標包括:平台可處理的交易量、可支援的使用者規模(通常以每日活躍位址數來衡量);平台可以承載的資產價值,即所謂的總鎖定價值(TVL);以及平台將區塊空間貨幣化的能力,這反映在網路費用收入中(稍後會詳細介紹)。

每個指標都有其特定的意義。例如,以太坊在總鎖定價值(TVL)上的顯著優勢(高達$660億,是最接近競爭對手的7倍),充分展示了平台在金融應用領域的流動性優勢及其獨特的價值定位(如圖1所示) )。此外,以太坊在生態應用數量上的領先地位進一步催生了強大的網路效應,吸引了新的開發者、新的應用程式和新的用戶。同時,Solanas的每日交易量這一關鍵指標不僅凸顯了其高吞吐量和低成本的優勢,也表明其區塊鏈技術非常適合大規模應用場景,例如DEPIN,以及零售市場相關項目,如NFT和meme 幣。

除了比較和對比不同資產的這些基本指標之外,投資者還可以將此數據與市值或特定資產的市場當前估值結合。例如,如圖1所示,儘管Solana的總鎖定價值($47億)目前高於Arbitrum的($32億),但Arbitrum的市值與TVL比率(1x)遠低於Solana的(16x)。這些指標為投資者提供了一種深入了解不同資產的相對優勢和劣勢的方法,同時也幫助他們識別潛在的價值投資機會。

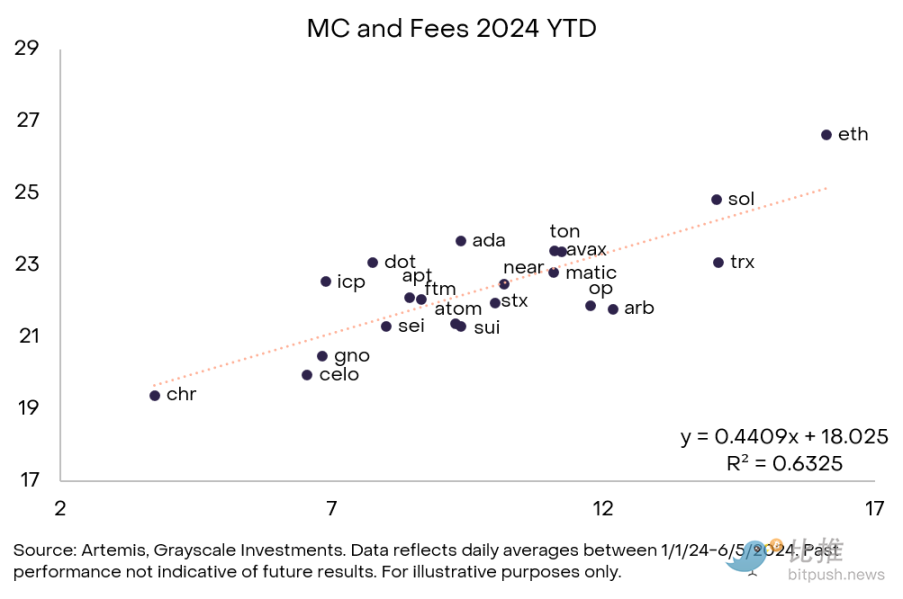

儘管理論上和實務中評估平台網路活動的方法有很多,但網路手續費收入無疑成為評估智慧合約平台價值時至關重要的基礎指標(見圖2)。此指標可以理解為用戶享有網路服務所需支付的費用總額。智慧合約平台可能有多種收入模式,但歸根結底,它們都需要透過產生費用來為代幣持有者創造價值。

與傳統產業中心化實體之間的競爭類似,去中心化網路也以各種方式爭取手續費收入。例如,一些智能合約平台透過設定相對較高的交易成本來增加手續費收入,而另一些智能合約平台則試圖透過降低交易成本來吸引更多的交易量。這兩種策略都有可能成功。以兩個假設的區塊鏈為例:

範例鏈1:用戶和交易數量少,每筆交易成本高

5個用戶,10筆交易,每筆交易$10:網路手續費收入=$100

範例鏈2:用戶和交易量大,每筆交易成本低

100個用戶,100筆交易,每筆交易$1:網路手續費收入=$100

這個案例揭示了一個現象:儘管鏈2的用戶數量和總交易量遠遠超過鏈1,但兩條鏈產生的網絡手續費收入相當。當然,用戶、交易量等指標確實很關鍵,但我們還需要結合交易成本來考慮,因為這直接決定了手續費收入的水平。

從實務經驗和理論概念來看,手續費收入的重要性都是顯而易見的。例如,圖2顯示了我們的智慧合約平台在加密貨幣產業的每個組件的費用收入與其市場價值之間的關係(以對數尺度表示)。儘管加密貨幣市場仍處於成熟過程中,但投資者已能夠根據基本面數據識別不同的項目。灰階分析表明,手續費收入與市值之間的關係相當穩定,且與市值的相關性高於其他智慧合約平台基本面。

Grayscale強調費用與市值之間存在密切聯繫,部分原因是網路費用收入在代幣價值累積中發揮關鍵作用。價值累積意味著協議以將網路活動與代幣的長期可持續價值聯繫起來的方式建立代幣。我們可以透過以下三個例子來觀察價值累積的不同階段:以太坊、Solana、Near。

以太坊不僅是第一個智慧合約區塊鏈,也是市值最高的區塊鏈。但從2022年開始,它開始面臨嚴峻的擴張挑戰。隨著使用頻率的增加,網路壅塞問題日益突出,導致用戶交易費用大幅上漲:2022年5月1日,每筆交易平均網路費用高達$200。

儘管如此,使用量的激增和高昂的平均交易費用也為以太坊帶來了巨大的價值累積。光是 2023 年,以太坊總網路手續費收入就超過 $20 億。用戶每次進行交易時,基本費用都會被燒毀,這意味著這部分硬幣將從網路中永久消失,從而減少總供應量。同時,用戶支付的小費將用於優先交易,這些費用將獎勵給參與質押的驗證者和網路安全維護者。

因此,2023年,以太坊網路透過巨額收入實現了200萬枚以太坊代幣(供應量1.7%)的銷毀,不僅為以太坊持有者創造了價值,還為驗證者和權益持有者帶來了高達US$3.9億的獎勵,從而激勵他們更加努力地提高網路的安全性。

以太坊已經進入成熟階段,充分展現了其產生價值累積的能力。在以太坊主網上,用戶願意為優質產品支付溢價 - 在這種情況下,是由具有頂級網路安全性的智慧合約平台支援的區塊空間。這對於涉及大額交易並高度重視網路安全的應用程式(例如穩定幣或代幣化金融資產)尤其重要。截至 2024 年 6 月 6 日,該平台估值已達到驚人的 $458 億,幾乎是其他任何智慧合約平台的六倍。這項顯著優勢無疑凸顯了其在用戶變現方面的超強能力和市場成熟度。

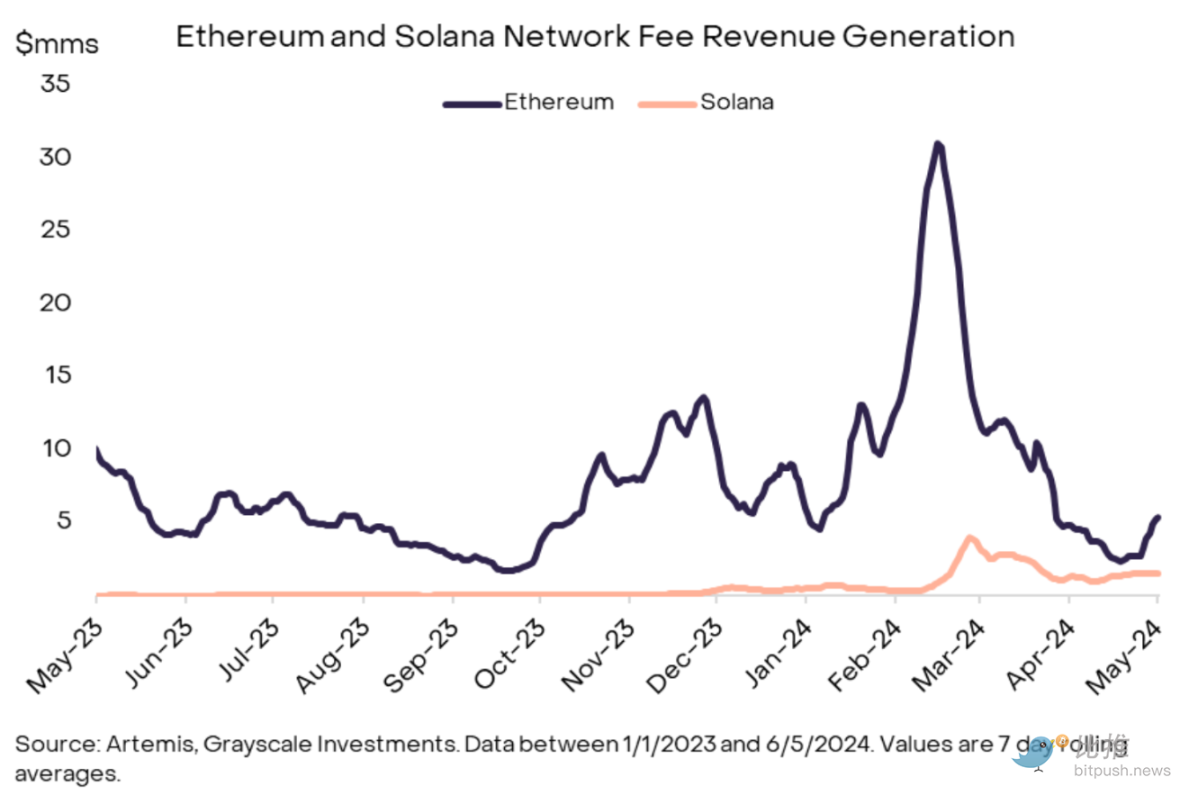

與以太坊的手續費收入模式不同,Solana 選擇了一條獨特的道路,並在短期內逐漸縮小了與市場領導者的差距。作為市值第二大的智慧合約平台,Solana 一直被視為以太坊更快、更經濟的替代品,交易速度達到每秒 335 筆,平均每筆交易成本僅 $0.04。儘管 Solana 在 2023 年處理的交易量遠多於以太坊,但其網路費用收入僅 $13 萬,相比之下以太坊為 $20 億(相差 154 倍)。

過去,這種價值累積的缺乏反映了 Solana 的相對不足;然而,到了 2024 年,這種情況正在改變。今年迄今為止,Solana 產生的費用已是 2023 年全年的六倍,將以太坊和 Solana 之間的費用差距從 2023 年的 154 倍縮小到 16 倍(見圖 4)。這種轉變表明 Solana 的模型(低交易成本與高吞吐量相結合)也可以創造巨大的經濟價值。

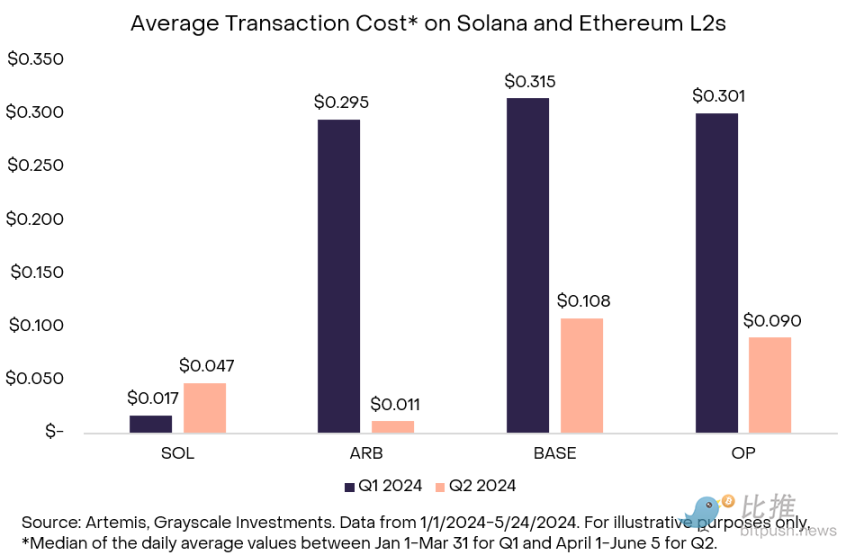

網路手續費收入的大幅成長主要是由於平均交易手續費的大幅成長(與去年相比成長了37倍),而不是僅依靠整體交易量的成長(與去年相比僅成長了33%)。有趣的是,雖然以太坊 L2 交易費用由於以太坊坎昆升級而有所下降,但傳統上被稱為廉價選擇的 SOL 的平均費用卻有所增加。自4月1日起,儘管Solana用戶的平均交易費用($0.04)仍低於以太坊($4.80),但高於L2s Arbitrum($0.01)。

相較於以太坊的L2解決方案Arbitrum,Solanas對用戶的交易費用增加,這可能對其作為低成本、高效率鏈的品牌形象產生一定的影響。不過,灰度指出,從整體來看,費用的增加仍然是一個正面的訊號。不僅體現了用戶的高活躍度,也體現了質押參與者和代幣持有者價值的持續成長。

與上述兩個案例形成鮮明對比的是Near,這個智慧合約平台最近在非投機性應用情境中得到了廣泛應用,但在價值累積方面尚未表現出明顯的表現。 Near 是 KaiKai 和 Hot Protocol 的基礎平台,這兩個去中心化應用程式(dApp)在加密貨幣領域擁有最大的用戶群。在所有智慧合約平台中,Near 的表現尤其出色,每日活躍用戶達到 140 萬,吞吐量可與 Solana 等業界最快的鏈競爭(見圖 6)。

儘管在用戶方面遙遙領先,但在用戶基礎貨幣化方面,Near 遠遠落後於競爭對手,過去一年僅產生 $410 萬的費用。這反映了其相對不成熟的發展階段,這也可以從其相對於競爭對手的市值中看出($79億,相比以太坊的$4580億和Solana的$780億)。雖然近網絡已經證明了高速處理交易的能力,但它尚未為代幣持有者或儲戶創造足夠的價值積累,以證明其市值達到其較大競爭對手的水平。

儘管Near迄今在變現方面尚未取得明顯成果,但其廣泛的應用基礎無疑是一個良好的開端。如果Near網路能夠在不減少網路活動的情況下繼續擴大其應用範圍或提高平均交易費用(類似於Solana最近的進展),則有望實現顯著的價值累積。

以太坊、Solana、Near這三個智慧合約平台,從網路手續費收入來看,代表了去中心化網路成熟度的不同階段。以太坊多年來一直保持穩定的收入和成長。 Solana 擁有堅實的用戶基礎,並且剛開始產生可觀的收入。儘管Near已經顯示出其產品的吸引力(部分原因是其成本低廉),但它尚未實現可觀的收入。

加密貨幣領域智慧合約平台的費用和估值問題確實包含許多需要仔細考慮的關鍵點和微妙差異。首先,每個協議都有自己獨特的增值方式,伴隨著不同的代幣發行率(通貨膨脹)和消費率(通貨緊縮)。對於通膨率較高的代幣,手續費帶來的價值累積效應可能會因代幣的大規模消耗而顯著降低。

此外,不同的協議設定了自己的費用結構。以以太坊為例,其交易費用不僅有助於代幣的銷毀,從而間接使所有代幣持有者受益,而且還將優先費用分配給驗證者和權益持有者。相較之下,Solanas 的費用分配機制有所不同:交易費用中的 50% 被燒毀並銷毀,剩餘的 50% 屬於質押者。最近,投票決定 Solanas 優先費將 100% 歸屬於驗證者。這項策略在某種程度上體現了Solanas對驗證人硬體的更高要求。

值得注意的是,Solana 上高水準的 MEV(礦工可提取價值)活動為驗證者和做市商帶來了額外獎勵,但這種獎勵可能對代幣持有者構成間接成本。因此,從某個角度來看,以太坊的費用結構似乎為普通代幣持有者提供了更多的價值,而在Solanas系統中,驗證者和做市商可能會獲得更豐厚的獎勵。

與傳統資產的估值通常將未來現金流折現至當前類似,加密資產的估值可能涉及將預期未來網路費用收入折現至當前。這種方法以不同於當今總體費用產生的方式考慮特定網路的採用、使用或貨幣化的潛在增長。例如,可以合理地假設以太坊的 $4580 億估值不僅僅基於其今天產生的費用,還考慮了其利用網路效應的能力以及未來採用、使用和費用收入增長的潛力。

此外,一些加密資產的估值還可能包括「貨幣溢價」成分。換句話說,使用者可能願意持有資產,因為它作為貨幣媒介——交換媒介或價值儲存——而這種價值往往超過網路產生費用收入的能力。特別是對於以太坊來說,在考慮其估值時,「貨幣溢價」的概念尤其重要,尤其是當該代幣被廣泛用作整個行業的抵押資產時。

如果協議中正確地實現了價值累積機制,網路使用量的成長不僅會激勵用戶持有代幣,促使其退出流通,潛在地增加代幣的價值,而且還會進一步鼓勵用戶成為驗證者或驗證者。除了有助於網路安全之外,收取費用還可以激勵更多驗證者參與該項目,從而增加網路的去中心化和審查阻力。因此,價值累積就像一個飛輪,將費用、網路使用和代幣估值以及網路的安全性和去中心化緊密聯繫在一起。

我們需要認識到,雖然費用可以作為網路成熟度的指標,但這個飛輪中還有許多其他因素可以影響網路的成長及其估值。例如,當應用程式採用率提高時,它會吸引更多用戶加入,進而吸引更多開發人員在同一生態系統中進行開發。因此,在評估網路費用時,我們應該將其與其他基本指標以及特定生態系統的相對估值(市值)結合起來考慮。

展望未來,繼續監控這些成長神話的發展至關重要。儘管用戶平均交易成本較高($4.8),但以太坊是否可以透過代幣化金融資產等高價值交易場景進一步增加主網上的手續費收入?以太坊的手續費收入會隨著 L2 活動頻率的增加而成長嗎? Solana 將如何在貨幣化和保持鏈上成本較低之間找到平衡,以防止用戶轉向其他低成本、高吞吐量的競爭對手? Near 會嘗試貨幣化,還是會選擇繼續放棄有意義的收入機會,以優先擴大其用戶群?

這些動態變化強調了持續監控費用、交易量、活躍用戶和總鎖定價值(TVL)等關鍵指標的重要性。灰度堅信,隨著加密資產類別的成熟及其採用的不斷增長,這些核心指標的重要性將變得越來越顯著。它們可以更深入地反映智慧合約平台的相對優勢和機會,幫助投資者更仔細地了解網路的價值,從而為他們提供更明智的決策支援。

本文來自網路:灰階研究報告:智能合約之爭,誰將在費用和成長上領先?

原創|Odaily星球日報 作者:Wenser 5月13日,Web3社交基礎建設項目UXLINK正式宣布新一輪融資,由SevenX Ventures、INCE Capital和HashKey Capital領投,融資金額超過500萬美元。值得一提的是,本輪融資距離UXLINK上一輪融資僅剩不到3個月的時間。截至目前,該計畫累計融資金額超過1,500萬美元,涵蓋歐美、亞洲、中東等眾多第一線機構及知名天使投資人。在Web3社群賽道主流應用程式瞄準金融屬性強、影響力炒作的資產之際,UXLINK卻反其道而行之,力求開闢一條與熟人社交完全不同的Web3社交路徑…