介紹

Ether.fi 致力於以太坊質押和流動性再質押。目前以太坊質押和再質押領域最大的痛點是使用者在質押以太坊後失去了對以太坊的控制權。因此,Ether.fi旨在透過開發非託管質押解決方案,幫助使用者享受質押和重新質押收益,同時維持對以太坊的控制。

專案實力

核心團隊

麥克·西拉加澤:創辦人兼執行長。畢業於滑鐵盧大學的 Mike Silagadze 於 2010 年開始投資加密貨幣行業。

查克·莫里斯:總工程師。畢業於芝加哥大學電腦科學專業。擁有豐富的加密貨幣開發工程團隊經驗。

夥伴

Kiln:為以太坊提供基礎設施服務。

DSRV:提供區塊鏈基礎設施支援的公司,包括節點服務和其他技術支援。

Chainnodes:專注於節點營運和管理的區塊鏈服務商。

Obol:一家專注於與區塊鏈相關的分散式信任協議或去中心化技術的公司。

從ether.fi披露的團隊和合作夥伴資訊可以看出,其開發團隊在加密貨幣行業擁有非常豐富的投資和開發經驗,並與多家加密貨幣基礎設施公司建立了合作關係,並獲得了基礎設施方面的大力支持建造。

融資實力

ether.fi已透過兩輪融資籌集了約$32.3百萬。

-

種子輪:2023 年 2 月,由 Version One Ventures 領投,Purpose Investments、North Island Ventures、Node Capital、Maelstrom、Kommune.one、Chapter One Ventures 和 Arrington XRP Capital 參與。金額為$530萬。

-

A 輪融資:2024 年 2 月,由 Version One Ventures 和 OKX Ventures 領投,White Star Capital、White Loop Capital、Stani Kulechov、Selini Capital、Sandeep Nailwal、North Island Ventures、Node Capital 和 Matthew Howells-Barby 參與。金額為US$27萬。

Version One Ventures 和 OKX Ventures 是加密貨幣行業的頂級投資機構。 AAVE 創辦人 Stani Kulechov、Polygon 創辦人 Sandeep Nailwal 和 Kraken 創辦人 Matthew Howells-Barby 也參與了 ether.fis 融資。可見,業界頂尖人士對於Eth.fi的認可度非常高。

操作模式

根據用戶存入的ETH和LST代幣數量,可分為兩種:32個ETH和LST的倍數;其他數量的 ETH 和 LST 代幣。

-

當用戶存入的ETH和LST代幣數量為32的整數倍時

節點運營商提交投標以獲得分配運行驗證器節點的投標。受信任的節點運營商可以提交名義投標以標記為可用。不受信任的節點營運商參與拍賣機制,並根據其出價分配驗證者。存款人將 32 ETH 存入 ether.fi 存款合約。這會觸發拍賣機制並分配節點運營商來運行驗證器。這也鑄造了一個提款保險箱和兩個賦予提款保險箱所有權的 NFT(T-NFT、B-NFT)。 T-NFT代表30個ETH,可以隨時轉讓。 B-NFT 代表 2 ETH,是強制性的。提取 2 ETH 的唯一方法是退出驗證器或完全退出。驗證者使用獲勝節點運營商的公鑰對驗證者金鑰進行加密,並將其作為鏈上交易提交。節點操作員使用解密的驗證器金鑰啟動驗證器。訂閱者(或節點業者)可以提交退出命令退出驗證器並將訂閱的 ETH 存入提款保險箱。然後訂閱者可以銷毀NFT並在扣除交易費用後收回ETH。

B-NFT 用於提供降價保險的免賠額(發生降價事件時),並代表對驗證者節點效能的監控責任。由於風險和責任增加,B-NFT 的收益率比 T-NFT 更高。

-

當用戶存入的ETH、LST代幣金額為其他金額時

當用戶存入ETH且其LST代幣數量為其他數量。當使用者擁有的以太坊少於32個或不想承擔監控驗證者節點的責任時,可以透過在NFT流動性池中鑄造eETH來參與ether.fis質押。流動性池合約包含由 ETH 和 T-NFT 組成的混合資產。當用戶將 ETH 存入流動性池時,流動性池會鑄造 eETH 代幣並將其轉移給用戶。持有 T-NFT 的鑄幣者可以將 T-NFT 存入流動性池,並鑄造與 T-NFT 等值的 eETH。持有 eETH 的做市商可以將其按照 1:1 的比例兌換為流動性池中的 ETH,前提是流動性充足。如果流動性不足,轉換會觸發驗證退出。使用B-NFT進行質押的用戶將其ETH存入池中,並進入B-NFT分配隊列。當流動性池中的以太坊數量超過門檻時,隊列中的下一個持有者將被分配。在此過程中,產生私鑰並觸發質押過程。將質押 32 個 ETH 到池中,同時鑄造兩種 NFT:T-NFT 放入池中,B-NFT 給予債券持有者。當流動性池中的ETH數量低於閾值時,最早鑄造時間的T-NFT將觸發退出請求。退出請求將記錄時間戳並開始計數。如果定時器到期且驗證人尚未退出,則 B-NFT 持有者的價值將逐漸減少。節點運營者退出過期驗證器時可以獲得獎勵。當驗證者退出時,T-NFT和B-NFT將被銷毀,ETH(減去費用)將存入流動性池。

同時,為了增加stakers的回報,ether.fi在專案設計中除了提供stake獎勵外,還設置了節點服務市場,讓stakers和節點營運商註冊節點、提供基礎設施服務、並分享服務收入。當用戶在ether.fi存入資金並獲得質押獎勵時,ether.fi會自動將用戶存入的資金重新質押到Eigenlayer以獲得回報。 Eigenlayer使用質押的以太坊來支持各種AVS,並透過建立經濟安全層來增加質押者的回報。所有質押獎勵總額將分配給質押者、節點運作者和協議,分別為 90%、5% 和 5%。用戶可以獲得以太坊質押獎勵、ether.fi 忠誠積分、重新質押獎勵(包括 EigenLayer 積分)以及為 Defi 協議提供流動性的獎勵。

去中心化驗證器技術(DVT)

ether.fi 白皮書中介紹了分散式驗證器技術(DVT)。 DVT的出現主要是為了解決以太坊Stake中驗證人中心化的問題。在傳統的以太坊質押中,驗證器通常被設計為由單一節點營運商管理。在這個模型中,有兩個明顯的問題:

-

如果該節點發生故障,將會影響質押在該驗證器中的 ETH 的安全性和效益;

-

如果該節點不可靠或受到攻擊,可能會影響驗證器的效能和安全性。因此,DVT的設計透過允許多個獨立實體共同管理單一驗證器來分散單點故障的風險。

DVT技術的實現主要是透過兩個面向的升級與完善:

-

首先,在DVT中,金鑰是分裂的。驗證器金鑰不是由單一金鑰控制,而是分為多個部分。參與管理驗證器的每個實體僅擁有金鑰的一部分。每當進行一項操作時,都需要獲得大多數實體的共識。這有效降低了單一節點控制金鑰的風險。

-

其次,DVT參與者之間必須有明確的合約和協議,規範每個參與主體的責任和權利,以確保整個系統的公平和透明。

綜上所述,ether.fi透過引入DVT技術,大大降低了原有節點的中心化風險,進一步保證了stakers和參與者的安全性和公平性。

驗證人管理的 NFT 化

在ether.fi的設計中,每個驗證人創建時都會產生兩個NFT,即T-NFT和B-NFT。 T-NFT代表30個ETH,可以隨時轉帳。 B-NFT代表2個ETH,是強制的,只有完全提現後才能返還。鑄造的 NFT 不僅代表了驗證人質押資金的所有權,還包含了管理和運行驗證人所需的所有關鍵數據。 NFT包含:創建的驗證器的詳細信息,例如節點、物理位置、節點運營商以及驗證器運行的節點服務的詳細資訊; NFT 持有者擁有對驗證者的控制權。

ether.fi 的 NFT 設計是先前 LSD 專案中 LST 的升級版本。它允許質押者透過持有 NFT 以更靈活和去中心化的方式管理他們的驗證者。這也減少了先前質押者必須將 ETH 轉移給第三方的信任問題。

與同類型專案相比的創新點

將 ether.fi 與其他 Restake 項目進行比較。

-

安全: ether.fi 相對於傳統質押項目最明顯的優勢是安全性。在傳統的質押項目中,使用者透過專案將他們的 ETH 直接質押到節點上。當使用者將 ETH 質押到節點時,他們也失去了對金鑰的控制。如果節點被惡意攻擊或被攻擊,質押者將遭受相應的損失。 Ether.fi旨在開發一種非託管質押解決方案,透過參考DVT技術和驗證者對NFT的管理,使質押者在將質押委託給節點運營商的同時,可以控制自己的密鑰並保留自己的ETH的保管,並實現多個獨立實體共同管理單一驗證人,從而分散單點失敗的風險。 Ether.fi 最大限度地降低了用戶參與以太坊質押的風險。

-

退出機制: 在其他Restake專案中,當使用者需要贖回協議中質押的ETH或LST時,需要等待7天才能贖回。然而ether.fi提供了獨特的退出機制,即用戶可以透過Unstake將eETH取消質押回ETH。這意味著用戶不僅可以透過DEX兌換回ETH,還可以選擇Unstake 1:1贖回ETH,等待時間更短。而ether.fi是唯一支持LRT直接退出的協議,而其他協議如Curve、Balancer等都是透過LP池兌換退出,但提現時間會根據流動性儲備情況而變化。

在加密產業,尤其是鏈上的活躍用戶,最重要的問題是資產的安全性,其次是回報率。 Ether.fi透過使用DVT技術引用和管理NFT,最大限度地降低使用者資產的安全性。同時它有非常人性化的質押退出機制,減少了用戶參與專案時的許多擔憂。

專案模型

商業模式

ether.fi 的經濟模型由三個角色組成:節點運營者、質押用戶和主動驗證服務提供者(AVS)

-

節點運營商: ether.fis 節點營運商主要是可以使用 ether.fis 基礎設施為權益持有者和其他網路參與者提供高品質服務的實體。節點運營商在ether.fis經濟模型中扮演著非常重要的角色。首先,使用者必須透過節點運營商質押他們的 ETH 或 LST,然後節點運營商將為質押者鑄造 NFT。 Ether.fi 在鑄造或銷毀 NFT 時會收取一定的費用,這也是 ether.fis 收入的來源之一。然後節點業者將質押的 ETH 質押到 Eigenlayer 以獲得收入,或向連接到 ether.fi 的 AVS 提供服務以獲得收入。

-

質押用戶: ether.fis質押用戶將自己的ETH質押到ether.fi後,除了獲得以太坊獎勵進行節點質押激勵外,主要質押到Eigenlayer獲得收入,也可以向AVS提供服務獲得收入。在質押用戶獲得的收入中,5%將分配給節點,5%將分配給ether.fi項目,這也是ether.fis收入來源之一。

-

主動驗證服務提供者 (AVS): ether.fi是Restalking賽道的一個項目,必然會牽涉到AVS。雖然Restake賽道中的大多數項目現在將其項目質押的ETH連接到Eigenlayer,讓Eigenlayer完成AVS對接以獲得超額獎勵,但ether.fis的下一步計劃是建立自己的AVS生態系統。 AVS是ether.fi專案為stake用戶提供超額收益的來源。

從上面的分析我們可以看出ether.fis的收入是:

-

在鑄造或銷毀 NFT 時,ether.fi 會收取一定比例的費用

-

質押用戶獲得5%的收益

代幣模型

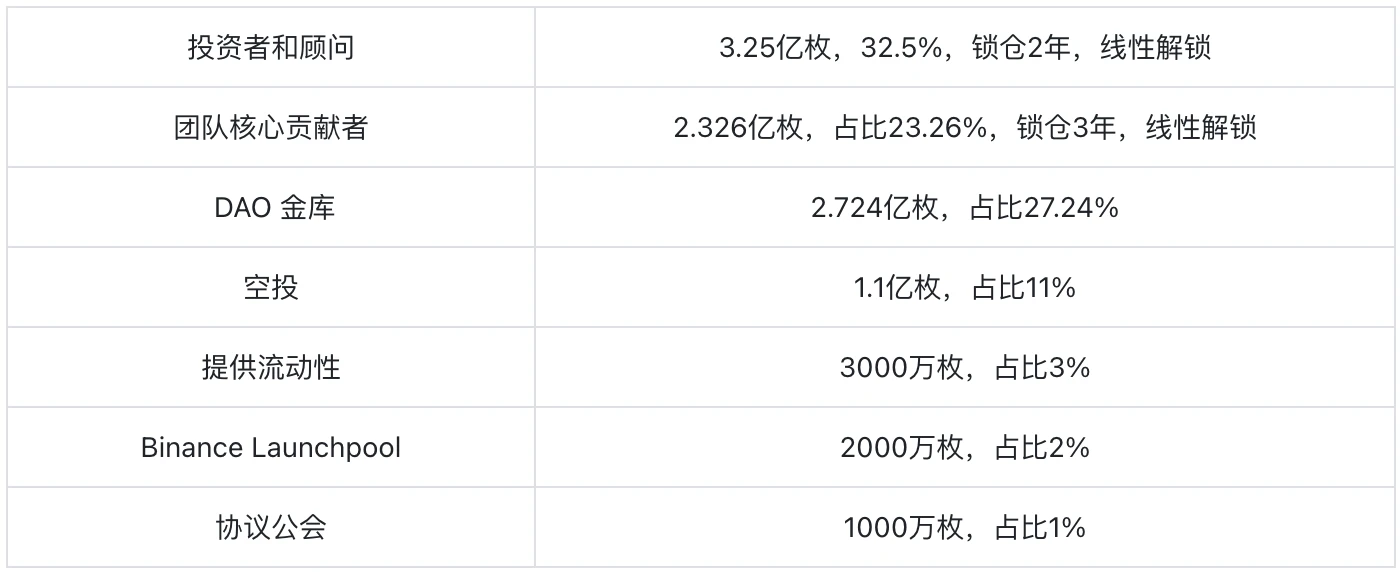

白皮書顯示:ETHFI總量為10億枚,代幣初始供應量為1.152億枚,現代幣流通率為11.52%。

ETHFI的分佈如下:

代幣賦能

根據白皮書,ETHFI在ether.fi中的用途如下:

-

支付協議費用:使用者需要使用ETHFI來支付ether.fi中的操作和交易費用。

-

專案激勵:對參與質押、運作節點的用戶進行獎勵。

-

參與治理:持有ETHFI代幣可以參與專案的治理。

ETHFI的價值判斷

白皮書稱,在ether.fi計畫中,不存在ETHFI集中或定期銷毀的場景。

ETHFI 賦權較少是 ether.fi 專案的一個顯著缺點。其設計上沒有Stake機制,減少了鎖定ETHFI代幣來增加專案價值的關鍵點。但根據白皮書中ETHFI的配置,該代幣對市場影響最大的兩部分是投資者和顧問,以及團隊的核心貢獻者。分配給這兩部分的代幣佔總量的 55.76%。雖然佔比較高,但從鎖倉時間來看,大部分代幣要到2026年3月之後才會釋放,所以暫時不會影響代幣的流通率。

ETHFI的未來走勢仍將更多地取決於ETH透過現貨ETF後價格能否繼續上漲以及ether.fi未來能否連接更多的AVS為以太質押者帶來更多的ETH質押額外收益.fi 項目。

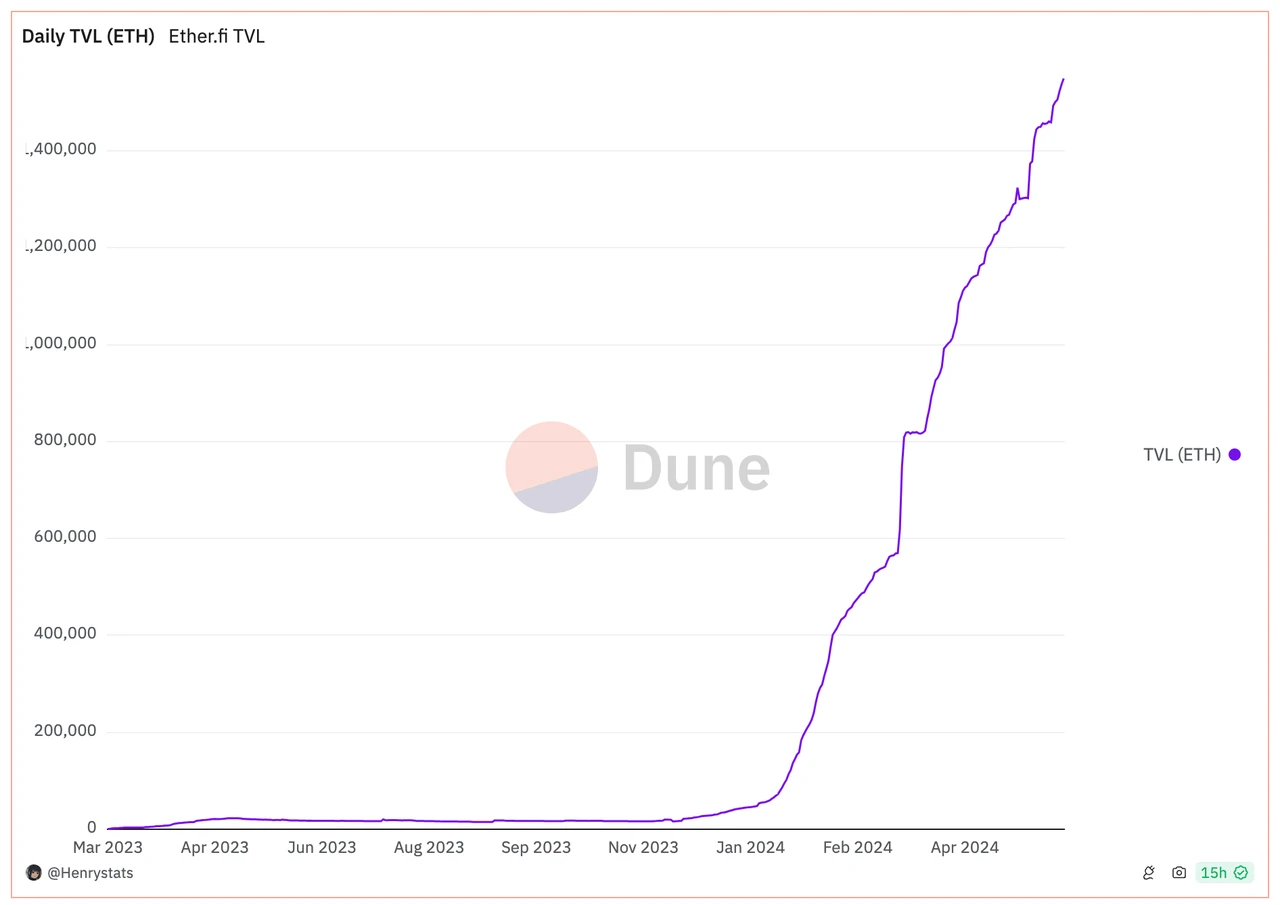

TVL

https://defillama.com/protocol/ether.fi#information

https://defillama.com/protocol/ether.fi#information

https://dune.com/ether_fi/etherfi

從圖中可以看出,ether.fis TVL已達58.8億美元,目前其TVL在Restake賽道中排名第一。並且可以看出,ether.fis TVL自2024年以來一直保持快速上升趨勢。

平均年產量

https://www.ether.fi/

從ether.fi官網可以看到,ether.fi的APY已經達到了14.4%,這對stake用戶來說非常具有吸引力。

前 10 名持有者

https://ethplorer.io/en/address/0xfe0c30065b384f05761f15d0cc899d4f9f9cc0eb#pageTab=holderstab=tab-holders

前十名的持幣地址包括ether.fi的DAO金庫、幣安和OKEX的官方地址。剩餘持幣量為7.07%。 ETHFI數量為7,707萬枚,目前流通量為1.152億枚,佔流通量的66.91%,顯示大部分代幣集中在鯨魚手中。

專案風險

-

ETHFI 代幣除了作為 ether.fi 的治理代幣外,主要功能是在用戶使用專案時支付費用,以及向權益持有者和節點經營者分配獎勵。雖然現階段ETHFI代幣的解鎖量並不高,且ether.fis分配機制中最大的兩大群體投資者和顧問、核心貢獻者的鎖倉時間合理,但本輪解鎖不會太多牛市的到來,但ETHFI缺乏回購和質押機制,導致ETHFI的流通量不斷增加,並且沒有機制可以達到通縮的效果,進而影響了ETHFI的價格上漲貨幣在一定程度上。

-

儘管與其他 Restake 專案相比,ether.fi 的優勢在於解決了質押者始終持有資產的所有權並能夠及時釋放質押的問題,但對於 Restake 專案來說,最重要的是增加額外的真實質押量。質押用戶的收入。現在ether.fi和其他Restake專案一樣,依靠Eigenlayer將質押的代幣連接到Eigenlayer來提供AVS主動驗證服務。雖然計劃今年推出自己的AVS主動驗證服務,但其他專案能否使用ether.fi仍存在很大的不確定性。如果沒有實現,將會對幣價產生很大的影響。

總結

ether.fi的發展方向致力於以太坊質押和流動性再質押。透過引用DVT技術和驗證人管理的NFT化,解決了當前以太坊質押和流動性重質押賽道中用戶質押以太坊後失去對以太坊控制權的普遍問題。也實現了對Stake用戶金鑰的控制,實現多個獨立實體對單一驗證人的共同管理,從而很好地解決了Stake用戶在節點的中心化風險。同時,ether.fi也是Restake賽道中唯一允許使用者直接用LRT退出的協定。所以ether.fi在Restake賽道上有非常大的優勢,現在TVL在Restake賽道上排名第一。

但ether.fi本身的通證經濟學過於簡單,沒有質押機制和銷毀機制,導致通證流通量不斷增加,間接對通證價格上漲產生了不利影響。雖然ether.fi計劃推出自己的AVS主動驗證服務,但能否被其他項目使用仍有很大的不確定性。如果無法實現,將會對幣價產生很大的影響。其具體效果仍有待觀察。

綜上所述,ether.fi專案透過其獨特的DVT技術和驗證人管理NFT機制,解決了傳統Stake中Stake後對以太坊失去控制權的問題。同時,其輕軌出口機制也非常合理,並獲得了使用者的認可。從鏈上使用者最關心的安全兩個面向解決了使用者關心的問題和產業共通性問題。此外,以太幣現貨ETF已基本核准。如果ETH能夠在後續的多頭市場中有不錯的漲幅,那麼基於以太坊的ether.fi一定會有非常亮眼的表現。

本文源自網路:ETHFI:被市場低估的領先Restake產品

相關:io.net估值$10億,上線Binance Launchpool,下一個大筆資金即將到來

原創| Odaily 星球日報 作者 |今天上午,幣安宣布第55個新幣挖礦項目為io.net(IO),將於北京時間20:00上線IO/BTC、IO/USDT、IO/BNB、IO/FDUSD、IO/TRY交易市場6月11日時間,此消息一出,各大賺錢社群立即活躍起來。接下來,Odaily星球日報將帶您了解io.net專案、IO通證經濟和場外交易。 io.net綜合分析 專案描述 圖片來源:官方推特 io.net是一個去中心化計算網絡,圍繞晶片構建了雙邊市場。供給方是分佈在全球的晶片(主要是GPU,也有CPU和蘋果的iGPU等)的算力,需求方是想要完成AI模型的人工智慧工程師…