My XP

0

Login

原作者:Will Awang,Digital Assets Web3投融資律師;獨立研究員,代幣化 RWA 支付

原文來源:Web3律師

加密貨幣市場快速致富的神話每天都存在。大多數玩家來這裡不是為了翻倍錢,而是為了翻身。在這片黑暗森林中,加密做市商作為最接近金錢的頂級掠食者,也變得越來越神秘。

物價操縱、拉高拋售和暴利是加密貨幣做市商的代名詞。然而,在為加密貨幣做市商貼上這些「貶義」標籤之前,我們需要正視他們在加密貨幣市場中所扮演的重要角色,尤其是對於早期的上幣項目。

在此背景下,本文將從Web3專案方的角度解釋什麼是做市商、為什麼需要做市商、DWF事件、加密貨幣做市商的主要營運模式以及風險和監管問題。

希望本文對專案開發有所幫助,歡迎討論交流。

全球領先的對沖基金 CitadelSecurities 是這樣定義的:做市商在維持市場持續流動性方面發揮著至關重要的作用。他們透過提供同步買入和賣出報價來實現這一點,從而創造一個具有流動性和市場深度的市場環境,讓投資者可以隨時進行交易,從而為市場注入信心。

做市商在傳統金融市場中至關重要。在納斯達克,平均每隻股票大約有14家做市商,市場上總共有大約260家做市商。此外,在流動性不如股票的市場,如債券、大宗商品、外匯市場,大部分的交易都是透過做市商進行。

加密貨幣做市商是指幫助專案方在加密貨幣交易所訂單簿和去中心化交易池中提供流動性和買賣報價的機構或個人。其主要職責是為一個或多個加密貨幣市場的交易提供流動性和市場深度,並透過演算法和策略利用市場波動和供需差異來獲利。

加密做市商不僅可以降低交易成本、提高交易效率,還可以促進新專案的開發與推廣。

做市的主要目標是確保市場有充足的流動性、市場深度、價格穩定,進而為市場注入信心,促進交易的完成。這不僅會降低投資者的進入門檻,還會鼓勵他們進行即時交易,進而帶來更多的流動性,形成良性循環,營造投資者放心交易的環境。

加密貨幣做市商對於早期代幣發行(IEO)項目尤其重要,因為這些項目需要有足夠的流動性/交易量/市場深度,以維持市場熱度/顯著性或促進價格發現。

流動性是指資產能夠在不損失的情況下快速轉換為現金的程度,描述了市場上的買賣雙方能夠相對容易、快速、低成本地買賣的程度。高流動性的市場降低了任何特定交易的成本,並促進交易的形成,而不會引起顯著的價格波動。

從本質上講,做市商透過提供高流動性,幫助投資者在任何給定時間更快、更大量、更輕鬆地買賣代幣,而不會受到巨大價格波動的干擾或影響。

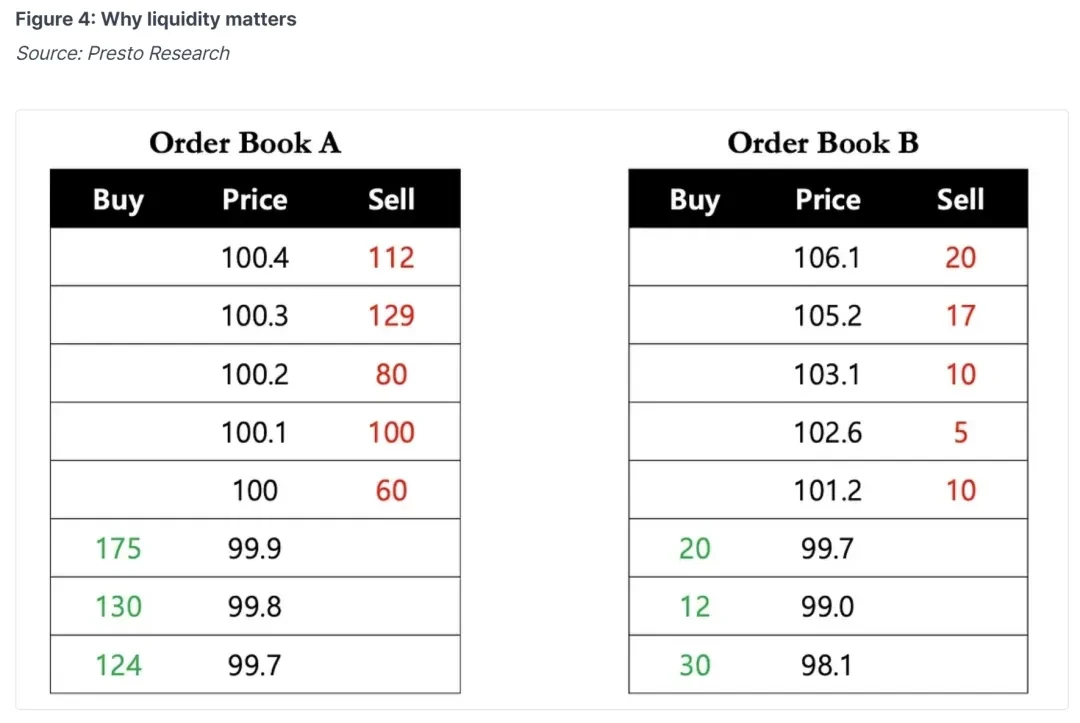

例如,需要立即購買 40 個代幣的投資者可以在高流動性市場(訂單簿 A)中以每個代幣 $100 的價格立即購買 40 個代幣。然而,在流動性較差的市場(訂單簿B),他們有兩種選擇:1)以$101.2購買10個代幣,以$102.6購買5個代幣,以$103.1購買10個代幣,以$105.2購買15個代幣,平均價格為$103.35;或 2) 等待更長的時間讓代幣達到期望的價格。

流動性對於早期的代幣上市項目至關重要。低流動性市場的操作會對投資者的交易信心和交易策略產生影響,也可能間接導致專案的「死亡」。

在大多數資產流動性較低且缺乏市場深度的加密市場中,即使是小額交易也可能導致價格大幅變動。

在上述場景中,投資者購買了 40 個代幣後,訂單簿 B 中的下一個可用價格為 $105.2,這表明一筆交易導致了約 5% 的價格波動。在市場波動期間尤其如此,因為較少的參與者會導致價格大幅波動。

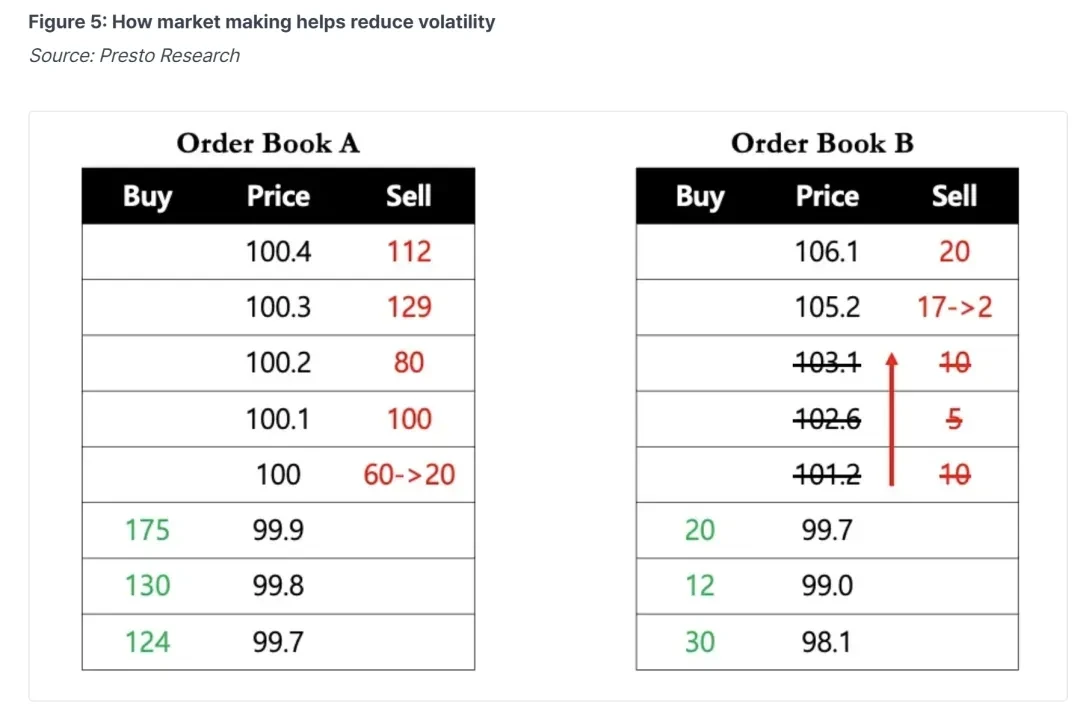

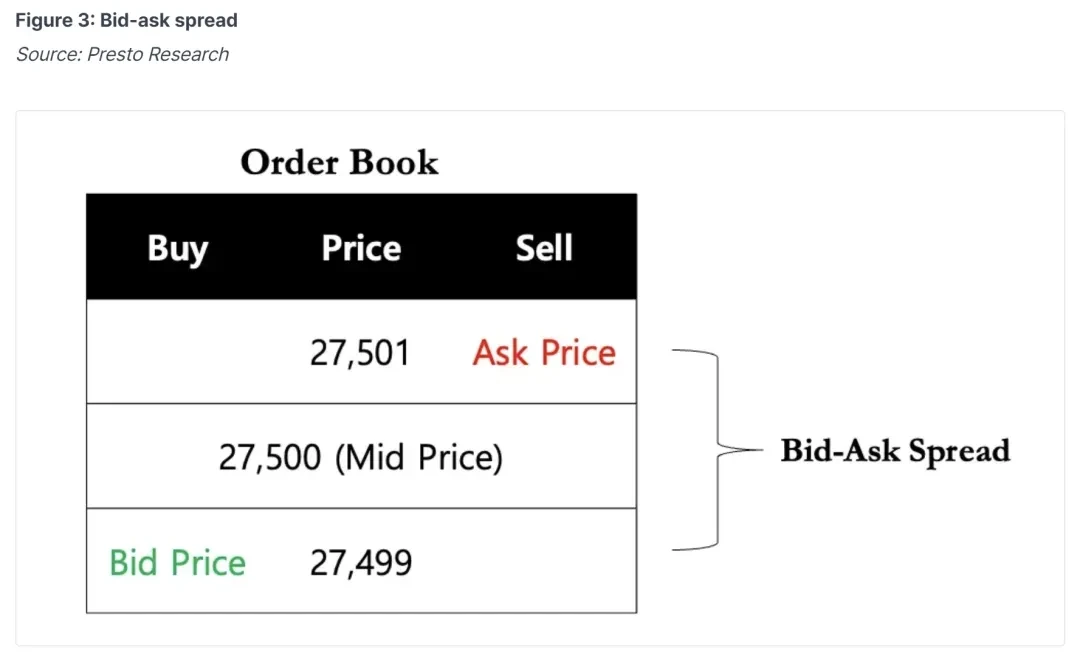

做市商提供的大量流動性導致訂單簿的買賣價差較小。狹窄的買賣價差通常伴隨著堅實的市場深度,有助於穩定貨幣價格並緩解價格波動。

市場深度是指在給定時刻訂單簿中不同價格水準的可用買賣訂單數量。市場深度還可以衡量資產在沒有重大價格波動的情況下吸收大訂單的能力。

做市商透過提供流動性來彌合供需之間的差距,在市場中發揮關鍵作用。想想您想交易下列哪個市場?

加密貨幣做市商的角色:1)提供大量的流動性; 2)提供市場深度穩定幣價,最終有助於增強投資者對專案的信心。畢竟,每個投資者都希望能夠以最低的交易成本即時買賣自己的資產。

做市商可以說是食物鏈中最頂尖的商家之一,因為他們掌控著專案代幣上線後的命脈。做市商通常與交易所合作,很容易造成壟斷,市場流動性被幾家大型做市商主導。

(加密貨幣做市商[2024年更新])

2023年7月,由OpenAI的Sam Altman共同創建的加密專案Worldcoin在正式上線時與做市商達成了協議。它向5家做市商借出了總計1億個$WLD以提供流動性,並規定借入的代幣必須在3個月後歸還,或以US$2到US$3.12的價格購買。

五個做市商包括:

A. Wintermute 是一家在英國註冊的公司。其代表性投資包括:$WLD、$OP、$PYTH、$DYDX、$ENA、$CFG等,2020年起已投資項目超過100個。

B.Amber集團成立於2017年,是一家香港公司。其董事會成員包括分散式資本等中國人熟悉的機構。團隊成員基本上都是中國人。參與計畫:$ZKM、$MERL、$IO等

C. FlowTraders 於 2004 年在荷蘭成立,是一家專注於交易所交易產品(ETP)的全球數位流動性提供者。它是歐盟最大的ETF交易公司之一。創建了基於比特幣和以太坊的交易所交易通證,並開展加密貨幣ETN交易業務。

受FTX牽連的D.Auros Global於2023年在維京群島申請破產保護,$20萬資產擱淺在FTX,重組成功的消息傳出。

E.GSR Markets 於 2013 年在英國成立,是一家全球加密貨幣做市商,專門為數位資產產業的成熟全球投資者提供流動性、風險管理策略、程序化執行和結構性產品。

DWF Labs是近期市場最熱門的網紅做市商。 DWF 的俄羅斯合夥人Andrei Grachev 於2022 年在新加坡創立了DWF。 35% 專案進行了合作。

幣安承諾阻止可疑交易——直到涉及蘭博基尼豪賭客

我們來回顧一下本次活動:

《華爾街日報》5 月9 日爆料,一位自稱前幣安內部人士的匿名消息人士表示,幣安調查人員在2023 年期間發現了DWF Labs 價值$3 億的虛假交易。人士也表示,幣安並沒有先前要求做市商簽署任何具體協議來管理其交易(包括任何禁止市場操縱的具體協議以規範其交易行為)。

這意味著,在很大程度上,幣安允許做市商依照自己的意願進行交易。

根據發送給潛在客戶的提案文件,DWF Labs 沒有採取價格中性規則,而是提議利用其活躍交易頭寸推高代幣價格,並在包括幣安在內的交易所上創造所謂的「人工交易量」來吸引其他交易者2022年。

在當年為代幣專案客戶準備的報告中,DWF Labs 甚至直接寫道,該機構已成功產生相當於代幣三分之二的手動交易量,並正在努力創建一個可信的交易模式,如果與DWF 合作實驗室,可能會為該專案代幣帶來看漲情緒。

幣安發言人表示,平台上的所有使用者都必須遵守禁止市場操縱的一般使用條款。

在提交 DWF 報告一週後,幣安解雇了其監控團隊負責人,並在接下來的幾個月內解雇了幾名調查員,幣安高層將其歸因於節省成本的措施。

幣安聯合創辦人何毅表示:幣安一直對做市商的市場進行監控,而且非常嚴格;做市商之間存在競爭,手段非常見不得人,他們會透過公關互相攻擊。

在幣安平台上,DWF是最高的VIP 9級別,這意味著DWF每月至少為幣安貢獻$40億的交易量。做市商和交易所之間的關係類似於共生關係,幣安沒有理由為了內部調查而得罪其最大的客戶之一。

與傳統做市商一樣,加密貨幣做市商也透過買入和賣出之間的價差來賺取利潤。他們設定低買價和高賣價,從點差中獲利,通常稱為點差,是做市商獲利的主要依據。

在了解了這些基礎知識後,我們再來看看做市商對於專案方的兩種主要商業模式。

在這個模型中,項目向做市商提供代幣和相應的穩定幣,做市商利用這些資產為 CEX 訂單簿和 DEX 池提供流動性。專案根據做市商的需求,為做市商設定KPI,例如可接受多少價差、需要保證多少市場流動性和深度(Depth)等。

A. 專案方可以先支付做市商固定的啟動費,作為做市商專案的啟動。

B、之後專案方需要支付做市商固定的月/季訂閱服務費。最基本的訂閱服務費用通常為$2,000/月起,較高的費用取決於服務範圍,且沒有上限。例如,GSR Markets收取$100,000的設定費,$20,000/月的認購費,另外還有$100萬的BTC和ETH貸款。

C. 當然,有些專案方也會支付基於KPI的交易佣金(做市商在市場上成功完成KPI目標的誘因),以激勵做市商實現利潤最大化。

這些KPI指標可能包括:交易量(可能涉及非法洗盤)、代幣價格、買賣價差、市場深度等。

在這種模式下,做市思路更加清晰透明,專案方更容易掌控。更適合在各市場建立了流動性池、目標明確的成熟項目方。

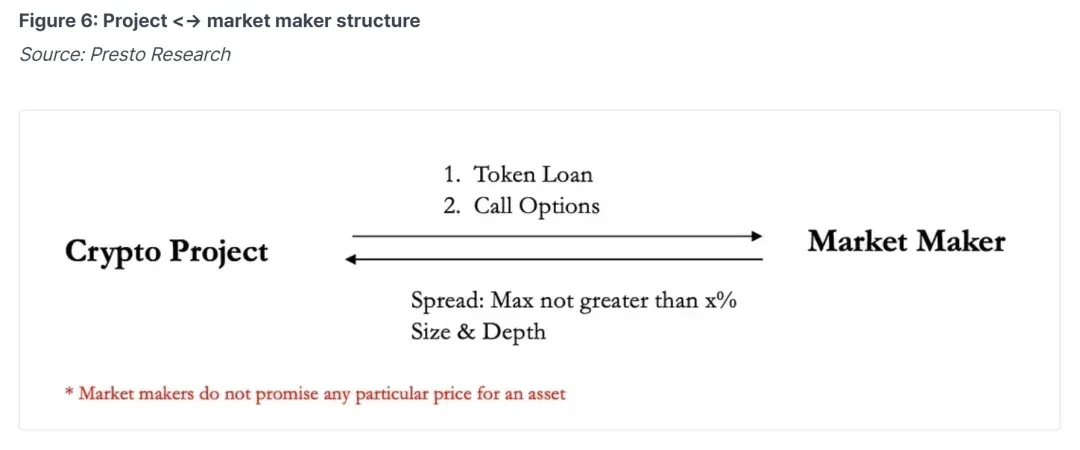

市場上應用最廣泛的做市商模式是:Token Loan + Call Option。此模式特別適合早期上幣項目。

由於專案方上市初期資金有限,難以繳做市費。另外,上市初期市場上流通的代幣較少,所以早期的代幣借給做市商,做市商也會承擔相對應的風險。

這種情況下,做市商根據專案狀況設定自己的KPI比較為適合。為了補償做市商,專案方通常會在做市合約中嵌入買權,給予做市商對沖代幣價格風險。

在該模型中,做市商會向專案方借入代幣(Token Loan)並投資於市場,以確保流動性並穩定幣價。做市期限一般約定為1至2年。

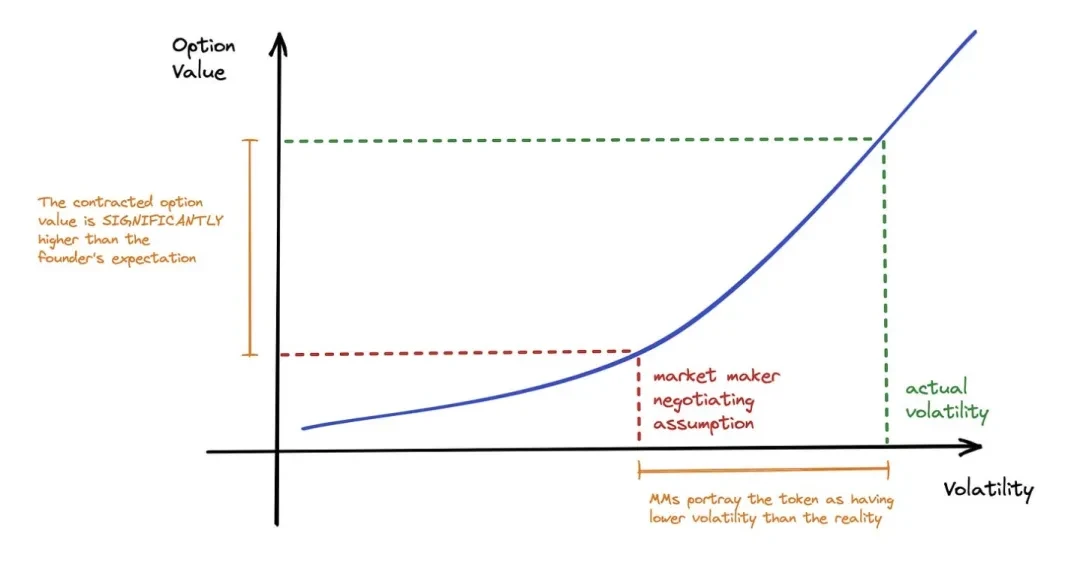

買權規定,在合約到期前,做市商可以選擇以預定價格(行使價)購買項目方之前借入的代幣。需要注意的是,這個選擇權是給予做市商的選擇權,而不是義務(OPTION not Obligation)。

該看漲期權的價值與代幣的價格直接相關,這使得做市商有動機增加代幣的價值。我們來模擬一個場景:

假設Mfers專案找到了做市商並簽署了看漲期權,同意借出100,000個代幣,行使價格為$1,期限為1年。在此期間,做市商有兩種選擇:1)到期返還100,000個Mfer代幣;或2)到期時支付$100,000美元(基於$1行權價格)。

如果代幣價格上漲 10 0x 至 $100(沒錯,Mfers to the Moon),做市商可以選擇執行選擇權,即以 $100,000 的價格買入價值 $10,000,000 的代幣,並獲得100倍回報;如果代幣價格下跌50%至$0.5,做市商可以選擇不執行選擇權($100,000),而是直接在市場上以$0.5的價格購買100,000個代幣來償還貸款(價值是行使價值$50,000的一半)。

因為買權的存在,當市商會有動機瘋狂推高行情,加大出貨量來獲利;同時,他們也有瘋狂拋售市場、低價進貨償還貨幣的動機。

因此,在貸款/選擇權模型中,專案方可能需要將做市商視為交易對手,並特別注意以下幾點:

A、行權價格和做市商借入的代幣數量決定做市商的利潤率和做市預期;

B、也要注意這個買權的期限(Loan period),它決定了這個時間維度的做市空間;

C、做市合約的終止條款及緊急情況下的風險控制方法。特別是,專案方將代幣借給做市商後,無法控制代幣的去向。

(Paperclip Partners、創辦人代幣做市現場指南)

我們也可以看到,許多做市商都設有初級投資部門,可以透過投資和孵化更好地服務被投項目,為項目提供資金募集、項目推廣、上幣等服務。此外,擁有被投資項目的股份也將有助於做市商接觸潛在客戶(投貸連動?)。

OTC交易類似,都是從專案方/基金會低價購買代幣,透過一系列做市操作提升代幣價值。這裡還有更多的灰色地帶。

在了解了加密做市商的運作模式後,我們知道,除了做市商對於加密市場的正面意義外,他們不僅割韭菜,而且專案方也是他們割韭菜的對象。因此,專案方尤其需要掌握與加密做市商合作的風險以及監管可能帶來的障礙。

過去,做市商的監管主要集中在證券做市商,而加密資產的定義尚不明確,這導致了對加密貨幣做市商和做市行為的監管相對空白。

因此,對於加密做市商來說,目前的市場環境是混戰,作惡成本極低。這就是為什麼我們將價格操縱、拉高拋售、割韭菜等作為加密貨幣做市商的同義詞。

我們看到監管正在不斷標準化。例如,美國SEC正在透過監管執法明確Broker Dealer的定義,歐盟MiCA法案的推出也將做市業務納入監管範圍。同時,也有合規的加密貨幣做市商積極申請監管牌照,例如GSR Markets向新加坡金融管理局申請主要支付機構牌照(允許在新加坡監管框架內提供OTC和做市服務)而年初完成$50萬融資的Flowdesk也獲得了法國監管機構的執照申請。

然而,主要司法管轄區的監管並不能阻止一些加密貨幣做市商在離岸運營,因為它們本質上是各個交易所內的大型資本帳戶,而且大多數沒有任何境內業務。

幸運的是,由於FTX事件以及Binance、Coinbase等主要交易所的持續監管,與交易所共存的加密做市商也將受到交易所內控和合規規則的限制,使得業界更加規範。

我們確實需要監管來規範這些不道德/非法行為,但在產業爆炸之前,我們可能需要業界更多地擁抱泡沫。

由於缺乏監管,加密貨幣做市商有動機從事不道德交易並操縱市場以實現利潤最大化,而不是有動機創造健康的市場或交易環境。這就是它們臭名昭著的原因,也帶來了許多風險。

A. 做市商的市場風險

做市商也面臨市場和流動性風險,尤其是在極端的市場條件下。 Terra Luna的崩盤以及FTX崩盤引發的連鎖反應,導致做市商崩盤、槓桿崩潰、市場流動性枯竭。阿拉米達研究中心就是一個典型的例子。

B. 項目對借出的代幣缺乏控制權

在代幣借貸模式中,專案方對借出的代幣缺乏控制權,也不知道做市商會用專案方的代幣做什麼,這可能是任何事情。

因此,當專案方在藉貸代幣時,需要將做市商視為交易對手而非合作夥伴,並考慮因價格影響而可能出現的情況。做市商可以透過調整價格來實現許多目標,例如故意降低價格,為新合約設定較低的價格;或透過匿名投票等方式透過對自己有利的提案。

C. 做市商的不道德行為

不道德的做市商可以操縱代幣價格,透過清洗交易誇大交易量,並參與拉高和拋售。

許多加密貨幣項目聘請做市商使用清洗交易等策略來提高績效指標,在清洗交易中,實體反覆來回交易相同的資產,以創造交易量的假象。在傳統市場中,這是非法的市場操縱行為,會誤導投資者對特定資產的需求。

Bitwise 在 2019 年發布了一份著名報告,聲稱不受監管的交易所的 95% 交易量是假的。美國國家經濟研究局 (NBER) 2022 年 12 月的一項最新研究發現,這一數字已降至 70% 左右。

D. 承擔責任的專案方

由於專案方對代幣借貸缺乏控制權,難以約束做市商的不道德行為,或無法了解這些不道德行為,一旦這些行為落入監管領域,實際營運的專案方該專案將受到指責。因此,專案方需要在合約條款或應急措施上下功夫。

透過本文,專案方可以了解到加密貨幣做市商透過提供流動性,在保證交易高效執行、增強投資者信心、讓市場運作更加順暢、穩定幣價、降低交易成本等方面做出了巨大貢獻。

但透過揭露加密貨幣做市商的商業模式,提醒專案方與加密貨幣做市商合作有許多風險,在與做市商洽談條款、執行合作時需要特別注意。

本文來自網路:Web3專案方該如何看待「割韭菜」的加密做市商?

相關:淺談重新質押代幣經濟:Web3專案不應該保留自己的安全緩衝

原作者:0xTodd,Nothing Research 合夥人(X:@0x_Todd) 最近的 Re-Re-stake 專案只給持有者一小部分代幣,這可能是個錯誤的決定。對於許多 Re-Re-stake 專案來說,TVL 就是該專案的一切。如果移除 TVL,則所有假設:AVS、Hub、策略、Liquid 重新抵押代幣、L2、重新抵押層並不真正存在。 TVL才是真正的恩人。在 DeFi 之夏,$YFI 在一周內分發了 100% 的代幣。是的,100%。 TVL、流動性挖礦和治理各佔1/3,簡單、清晰、有效。每個人都知道故事的其餘部分。接下來的一周,$YFI 上漲了 100 0x。不可否認,Re-Re-stake 有其自身的創新之處,但其本質與 Yearn 沒有太大區別。它不…