原標題:博弈加劇,產業發展進入新格局

原作者:DaPangDun,加密貨幣研究員

原始來源:鏡報

請注意:本文是個人根據市場數據、個人認知和邏輯推理撰寫的。可能不正確,僅供參考。

1.本次牛市不同

很多人應該感覺到,本輪牛市與上一輪有明顯不同,主要表現在:

財富效應不足。市場並沒有像上一輪那樣普遍上漲。目標的選擇非常重要。如果你不小心,你就會賠錢。大多數貨幣的表現都無法超越比特幣。

價值幣的走勢往往不如Memecoin。許多在證券交易所上市的價值幣總是在下跌。

· 板塊分化嚴重,資金只在自己的生態系內轉移,輪動不順暢,給市場感覺沒有綜效

空投產業由於腳本化、群聚化發展,競爭非常激烈,帶來了許多影響。

BTC主導的敘事並不像之前的敘事那麼快速和粗暴,而是相對冷淡和安靜。同時,DEFI 在 BTC 的敘述中似乎也不受青睞。

Web3遊戲雖然在上輪獲得了巨額融資,但並沒有產生任何爆款。

· ……

觀察這些現象後,我試著找出原因。上一次多頭市場之所以稱為放水牛,是因為全球(主要是美國)資金充斥市場,資金外溢效應非常明顯。這一輪我們可以明顯感覺到資金不是那麼充足。這種感覺正確嗎?我們可以從下面這組數據看出端倪。

2.資金變動狀況

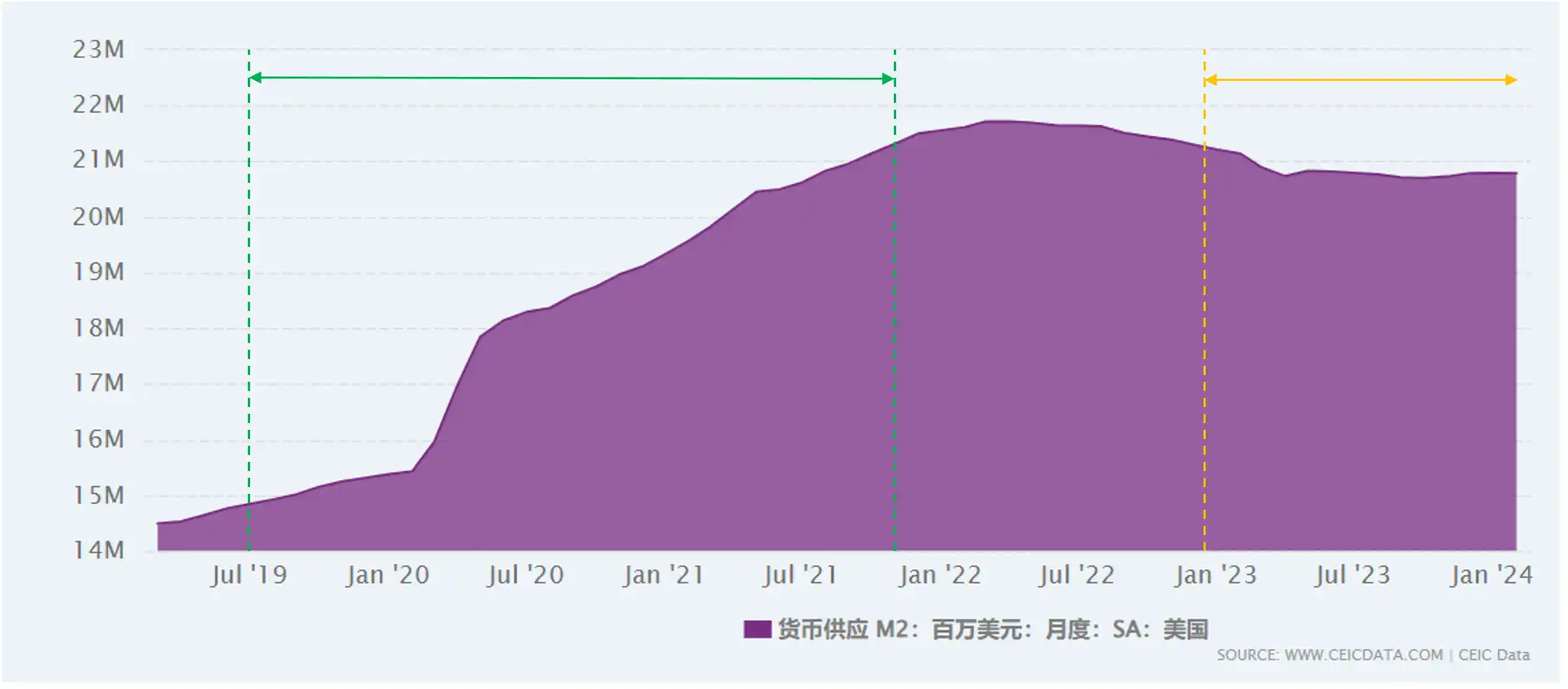

2.1 美國M2數據

首先我們來看看美國近五年的M2數據。綠色跨度代表上一輪牛市期間M2的變化,黃色跨度代表本輪M2的變化。

來源:https://www.tradingview.com/

結合相應跨距內BTC的價格變化,我們可以看到:

1)上一次多頭期間,M2呈現持續成長趨勢,對應的BTC價格呈現持續上漲(部分週期性回檔是市場回檔和短期波動)。在M2供給逼近頂部之前,市場因潛在枯竭進入下行通道,逐漸進入熊市;

2)在本輪多頭市場期間,M2幾乎沒有變化,甚至前期呈現下降趨勢。所以,這一輪確實暫時還不是放水牛市,資金還沒有出現增量,所以市場認為資金不足的觀點是正確的。目前BTC價格已經創新高,在我看來這更像是沒有市場Fomo部分的價值回歸過程。

2.2 穩定幣數據

穩定幣的變化通常反映外部資金的流入和流出。同時,由於穩定幣作為活躍貨幣的特殊屬性,當穩定幣持續成長時,就意味著吸引了圈外資金,產生更明顯的價格效應。

透過Deflama,我檢索了2021年至今的數據,我們可以清楚地看到:

目前圈內穩定幣數量僅比先前的BTC高峰多了約100億美元,距離先前高點1,870億美元仍有約287億美元。

資料來源:https://defillama.com/stablecoins

當然,我們還需要更加嚴格。 SEC於2024年1月11日批准了BTC ETF,相信將為Crypto帶來巨額增量資金。因此,我們需要考慮這部分穩定幣中沒有體現的增量資金,因為它們是真實的購買力。

我統計了灰階基金GBTC的持股量以及目前所有大額BTC ETF的總持倉量,如下:

來源: https://www.coinglass.com/

資料來源:https://www.hellobtc.com/etf/

從整體持倉量來看,增量約為850991-655800 = 195191 BTC。如果以持有價US$5萬-6萬計算,增量資金大約在98億到117億之間。

如果我們也用穩定幣的形式來表達ETF的增量購買力,我們可以看到,目前加密貨幣中的穩定幣數量尚未達到上次牛市的峰值,但差距並沒有那麼大。考慮到ETF僅通過了4個月,從長期角度來看,我們確實可以保持一定程度的樂觀。

2.3 加密市值數據

加密貨幣市值總體上反映了整個行業的資金熱度,即市場資金對行業的關注和興趣。

由下圖可看出:上一輪高點為3.009T,目前市值為2.439T,佔81%。雖然本輪多頭市場顯然還沒結束,但從數據來看,市場依然十分謹慎。

來源:https://www.tradingview.com/

我們需要深刻體認到:雖然我們可以對未來的降息放款和增量ETF資金抱持樂觀預期,但目前現場資金確實不足!

在資金不太充裕的市場中,有限的資金必須用來做更多的事情,分配給不同的角色,這必然導致市場競爭的加劇,這也是我們看到的各種變化的內在原因。在這種場景下,產業各部分的發展現狀和邏輯都發生了變化,產業發展將進入新的格局。

3、行業觀察

3.1 價格幾乎沒有普遍上漲

雖然資金尚未達到上一輪的高點,但也已經接近了。為什麼很多貨幣表現非常差,市場沒有明顯的普遍上漲?

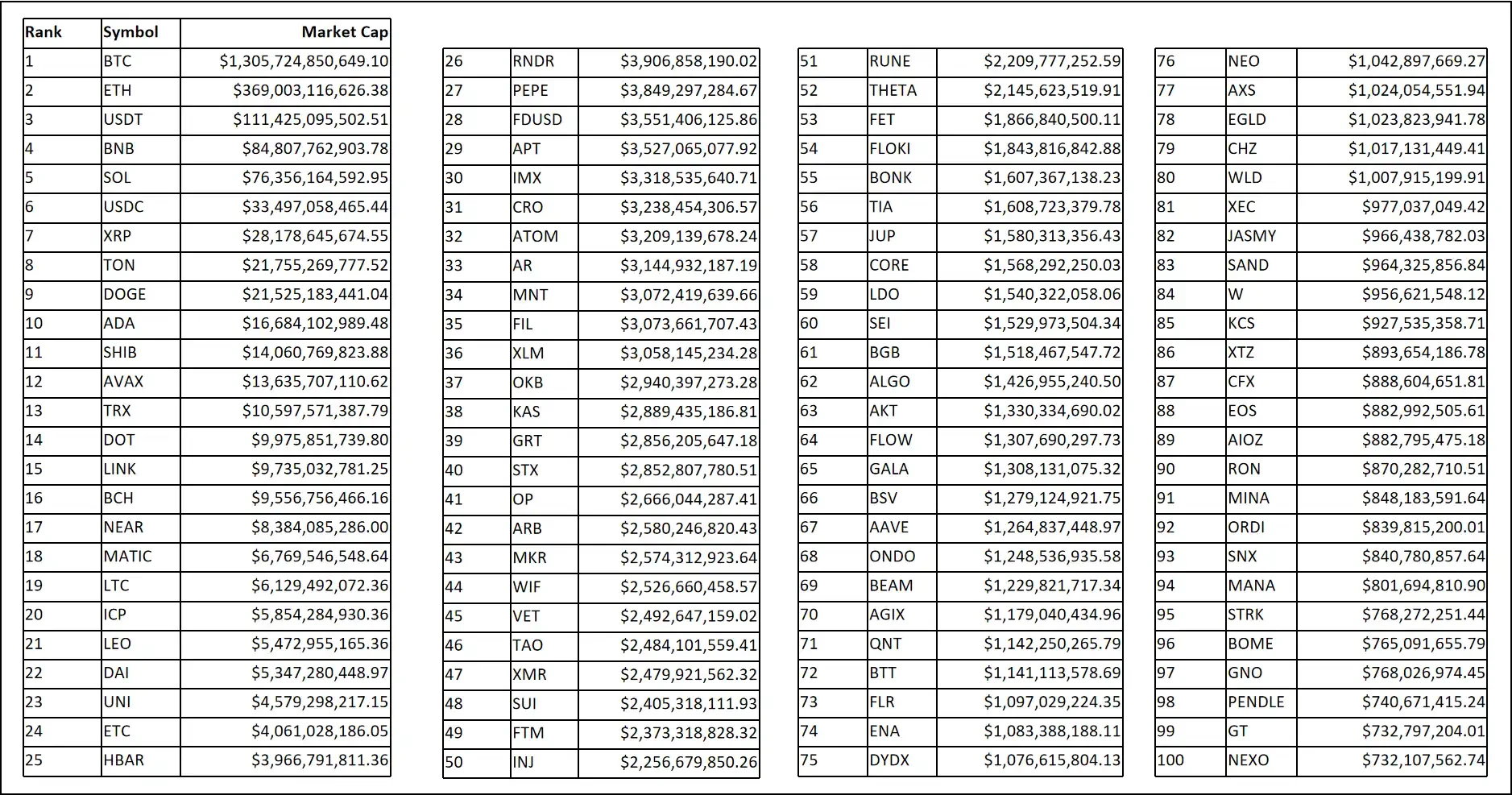

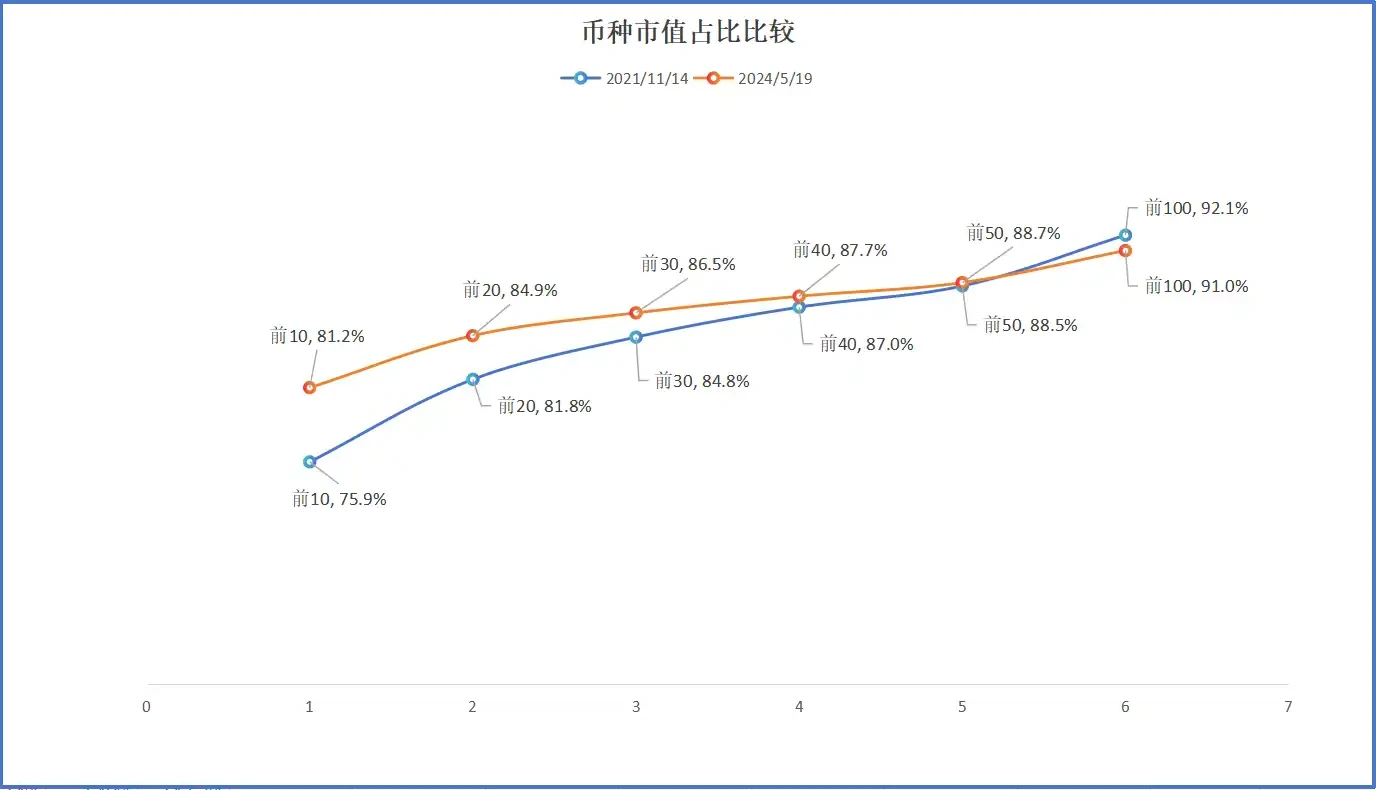

我嘗試分析了各幣種在上一輪高峰時(主要是前100名)的市值以及本輪幣種的市值佔比,得到的數據如下:

資料來源:https://coinmarketcap.com/historical(2021年11月14日快照資料)

資料來源:https://coinmarketcap.com/historical(2024年5月19日快照資料)

根據當時對應的加密貨幣總市值數據,我們可以做一個百分比數據比較圖:

由 @dapangduncrypto 製作

從上圖可以看出,本輪資金聚焦頭部的傾向較為明顯。

如果我們仔細思考一下,我們會發現:

① 本輪新增了一批高市值、低流通量的幣種。這些貨幣一方面分流了資金,另一方面也加大了市值泡沫;

② 之前的許多「老幣」在做市商的運作下仍然保持著較高的市值;

在這樣的情況下,創造普遍上漲的錢在哪裡? !而由於不存在普遍上漲效應,人們在遊戲中往往趨於保守,選擇較為穩定的頂級貨幣,進一步加劇了其他貨幣的資金匱乏。

新格局判斷

我們需要等待ETF帶來的持續成長來凝聚圈內更多共識,也需要等待新時代的貨幣寬鬆來提振圈內流動性。

3.2 不得相互接管

最近很流行「不互相收購」的說法。大多數VC幣在交易所上市時已經達到了頂峰。幣安最近發表了一篇題為「低浮動高 FDV:我們如何到達這裡?」的文章,其中強調:

① 激進估值透支潛力,散戶獲利空間已所剩無幾

②持續解鎖使得代幣幾乎不可能上漲

這意味著散戶基本上沒有接手的動力。

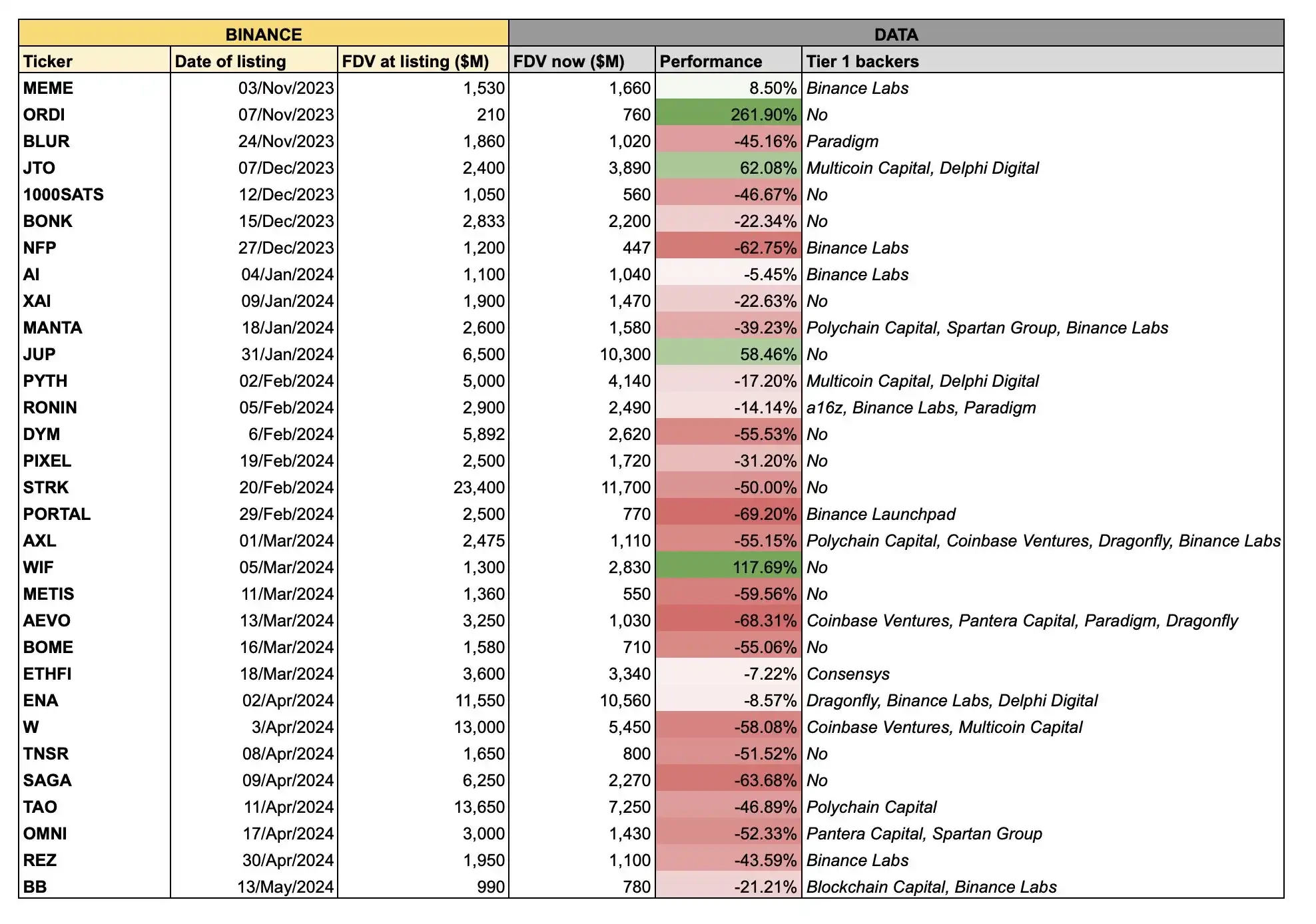

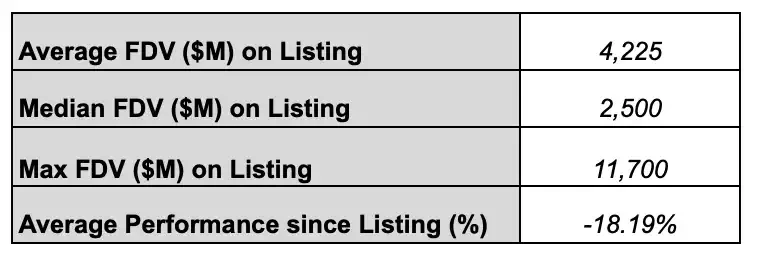

下圖為幣安近期上線幣種的FDV狀況及幣種表現:

資料來源:https://x.com/tradetheflow

從上表我們可以得到以下數據

資料來源:https://x.com/tradetheflow

上市幣種平均FDV為42億美元,遠高於上一次多頭時幣安上市幣種的FDV。

看起來我們已經找到了不互相接管的理由,但如果我們換個角度,從博弈的角度出發,或許能看到Low Float High FDV的另一個層面的理由。

在 Low Float High FDV中,High FDV是關鍵,Low Float只是控制市場的一種方式,透過長期持續解鎖來緩解短期拋售壓力。

對於一個專案代幣來說,涉及的各方主要包括:專案方、VC、交易所、做市商、二級市場用戶(這裡為了簡化結構,沒有包括空投部分)。

思考這個問題:高 FDV 對誰有利?

1)對專案業主來說,顯然希望FDV高,FDV代表未來的價值和效益;

2)VC顯然也想要高FDV,這樣可以產生足夠的投資報酬率和優秀的投資組合。一些創投公司會以場外方式折價出售其投資部分以實現銷售。畢竟大多數人對折扣還是很感興趣的,高FDV在折扣後還是能賺到不錯的利潤的。

3)交換是一個複雜的部分。從交易的角度來看,FDV並不是特別重要。不過,許多交易所也是專案的投資機構,尤其是大型交易所,可以在專案最早階段就獲得估值較低的籌碼。因此,他們可能也希望專案的FDV高,除非這種現象嚴重影響了其交易(交易所很大一部分利潤來源是交易費);

4)做市商。一般來說,做市商依照既定的計畫做市,可能不關心FDV的高低。他們的模式是透過量化項目等賺取利潤。

5)對於二級市場用戶來說,高FDV顯然是件壞事。它透支了未來的預期,要求用戶承擔購買後持續解鎖的風險。

這創造了一個只有散戶投資者可能受到傷害的世界,所以為什麼要接管? !

新格局判斷

對於專案代幣而言,單純推高專案的FDV顯然不是一個好主意。專案方需要有更合理的FDV定位和代幣發行/分配計劃,才能展現更大的活力。

交易所需要自救,將有限的客戶資源分配給更優質的專案代幣,以維持更活躍的交易數據和更好的市場表現。

VC需要對專案有更合理的估值,尤其是在調查專案測試或參與數據時,需要充分考慮數據中的Witch內容,以達到更準確的估值。 (未來TO VC計畫的女巫數據分析服務可能是個啟動點)

3.3 Memecoin > 價值幣

缺乏相互支持帶來了一系列影響。用戶在投資時會改變以往參與加密貨幣的邏輯。例如,與其選擇價值幣(通常我們所說的高FDV幣),不如選擇Memecoin。與價值幣相比,Memecoin 有三個明顯的優勢:

①模因通常不被高度重視,但潛力巨大

②Meme通常都是全流通的,所以不用擔心解鎖壓力,所以當做市商拉起來的時候,一般都會有人跟著走。

③大部分meme的代幣分配是公平的,一般用戶也有機會參與早期

然而,我們也需要認識到:

① 短期的迷因熱並不是什麼新鮮事。上一輪也掀起了meme熱潮,誕生了doge、shib等全球知名的meme。然而,大多數表情幣提供的是情感價值,有轉移快、波動大、缺乏持久性等問題。大多數(或 99.9%)迷因都是短暫的;

② 在目前排名前 50 的幣種中,Meme 幣佔據 4 個席位(DOGE/SHIB/PEPE/WIF),絕大多數仍被價值幣牢牢把控;

新格局判斷

迷因的受歡迎程度是有限的。真正有價值的幣,在解決了自身的一些問題之後,還是會【價值回歸】的。

3.4 空投 奇怪的現象

上一輪空投產業並不是很熱門。經過幾次大型空投,尤其是Arb,空投開始進入多帳戶時代,空投賽道成為最受歡迎的賽道之一。 Twitter上大約有50%的KOL屬於這個賽道。此後,產業變化非常迅速,專業化、群聚化、自動化逐漸發展、成熟。還有專業工作室、自動互動系統、互動服務等衍生性商品。由於空投的特殊性,使其成為競爭最激烈的賽道。

① 空投 becomes a necessary skill for users

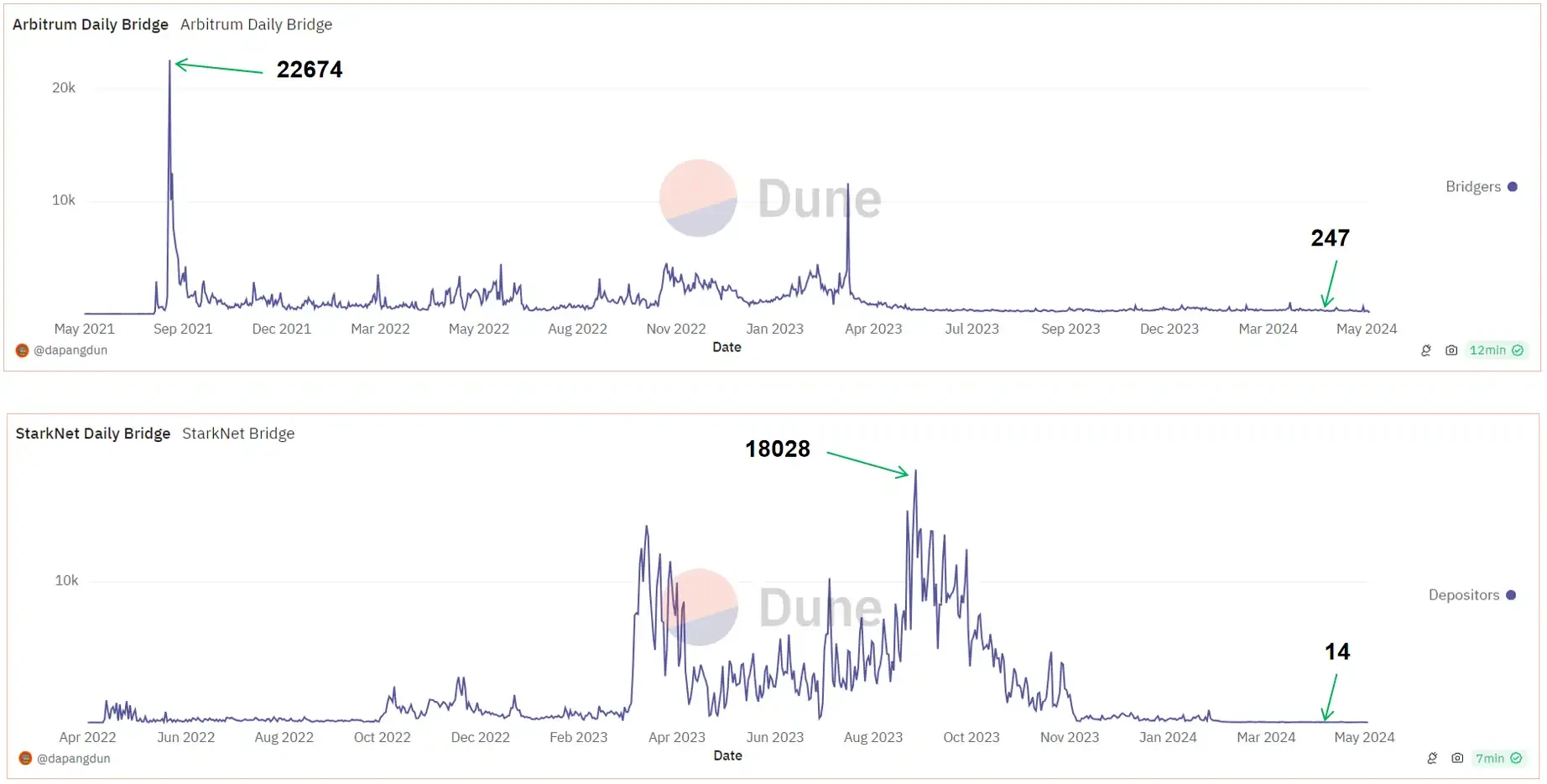

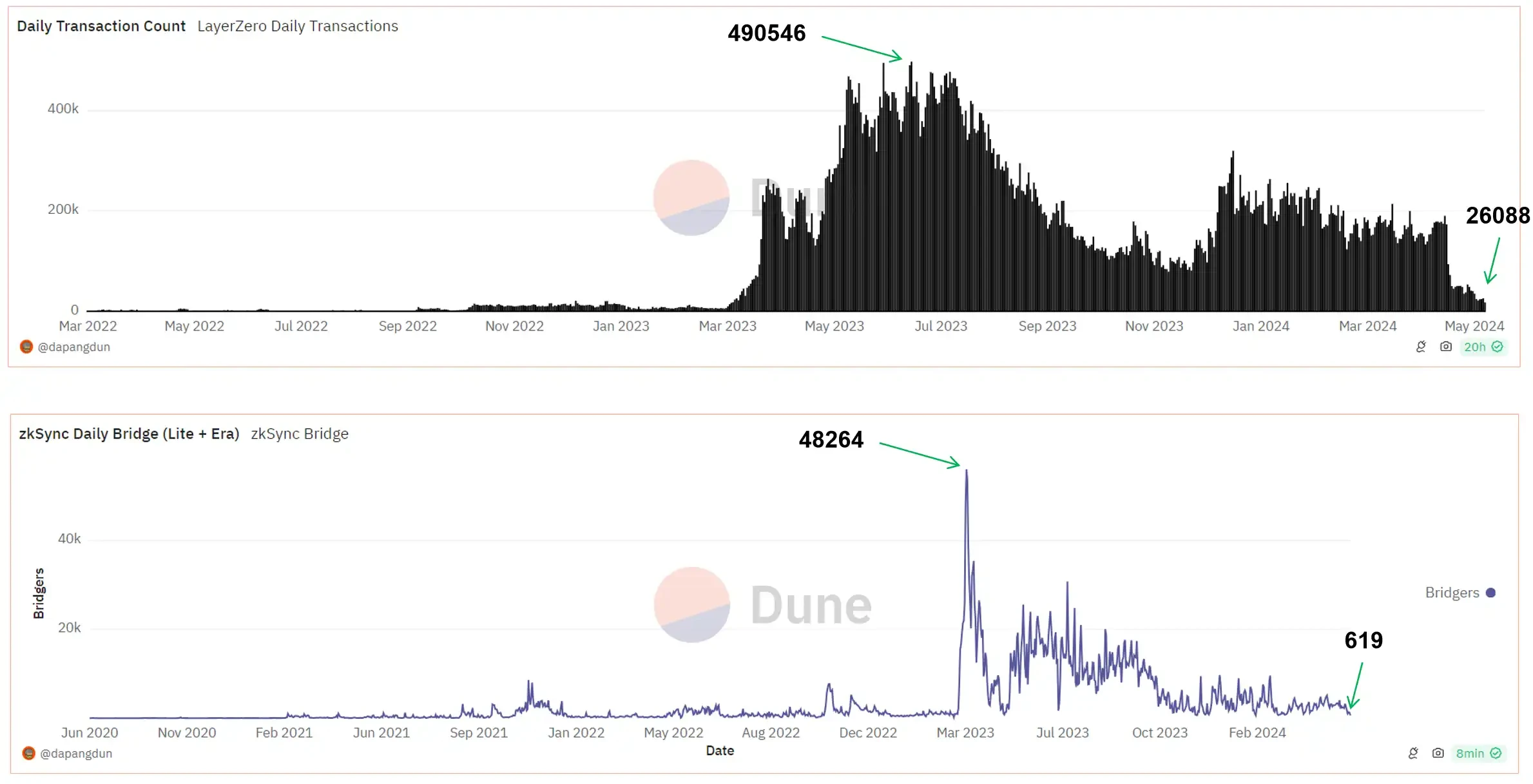

我們看幾張圖,分別是:Arb每日新位址跨鏈數/Starknet每日新位址跨鏈數/L0每日交易數/Zksync每日新位址跨鏈數

可以明顯看出,在專案方發布快照或疑似發布快照資訊後,資料大幅下降,證明大部分參與地址以空投為目的參與該專案。根據加密貨幣實際活躍用戶的估計值,一個人擁有多個帳戶是一個明顯的事實。

資料來源: https://dune.com/

資料來源:https://dune.com/

②專業化、自動化、策略化成為主流

當一個行業有超額利潤的時候,它一定會滾動。對於空投來說,一個人可以擁有的帳戶數量始終是有限制的,因此自動化成為了第一個發展方向。自動點擊、自動模擬操作、自動合約互動等迅速成為發展重點,大量工作室誕生。然後參與者發現盲目的互動不僅缺乏維度,而且成本效益低,於是專業的互動方案和專業的維度分析誕生了。同時,女巫成為懸在每個空投用戶頭頂的達摩克利斯之劍,因此模擬真實用戶、有效互動等更深入的策略理論逐漸被提出。

③矛與盾的博弈

空投賽道涉及兩方:專案方和使用者。用戶又分為「普通用戶」和「集群用戶」。

對於專案方來說,他們需要Farmers提供好的專案數據以方便專案融資,但他們也希望盡可能激勵空投給真實用戶。一方面是為了獎勵真實的參與者,另一方面也可以減輕空投發放後的前期拋售壓力(因為集群用戶基本上一拿到就賣,對專案沒有信心) )。

對於用戶來說,由於沒有機會參與一級市場,獲得籌碼的一個可能方法就是爭取專案空投。他們需要透過務農來賺取收入。雖然集群的門檻很高(有些代理服務已經大大降低了這個門檻),但一旦成功,他們可能能夠獲得數倍、幾十倍、甚至上百倍的手工收入,因此他們有動力發展集群。

群聚用戶的出現對普通用戶來說是不利的,因為它導致大量帳戶的創建(可以觀察到現在很多項目都有數百萬個參與地址),普通用戶的收入大大減少,所以他們有動力看到項目方調查並禁止集群用戶。

因此,專案方與用戶在低規模、不成熟階段的互惠互利,演變成了現今的愛恨交加。

在這個過程中,隨著專案方的主體地位越來越強,在博弈中的優勢地位越來越明顯,也誕生了許多奇怪的現象。

① 早期計畫往往會採用標準篩選的方式,剔除一些低品質的互動地址,然後對所有人一視同仁,最大限度地提高參與者的滿意度;

②Hop大張旗鼓地開始分析Github上的“批量地址”,開啟“獵巫時代”;

③部分項目方適當調整空投分配方式,增加其他構面(如開發者、貢獻者)的空投;

④ 專案方逐漸強大:有的專案繼續PUA用戶但最終只給予極低的分配,有的專案甚至免費拿走用戶資料並違背承諾,有的專案啟動社群舉報(發動群眾)策略來解決女巫問題,有的項目方甚至不願意透露篩選標準……這樣的奇怪現象還會持續下去。

⑤ 在此期間,資料分析手段逐步升級,從人工調查、標準篩選到跨多個鏈條的集群AI分析。

比賽仍在繼續,空投賽道已進入深水區

新花樣判斷:

集群化確實對這個賽道產生了巨大的影響,也讓空投產業變得異常複雜。獲得空投將變得越來越困難。這個軌道肯定還會存在,但超額收益會逐漸減少,直到接近行業平均值。

對於專案方來說,需要與真正專業的Sybil分析團隊緊密合作(專業的資料分析團隊不一定是專業的Sybil分析團隊),從多個維度發現聚類痕跡。

對於群集用戶,需要深入研究參與策略,同時充分考慮風險,建構小集群,多樣化,滿足篩選標準;

對於一般使用者來說,需要做好專案研究,利用有限的時間/資金參與性價比更高的專案。需要從與專案(利益共同體)深度綁定的伴生理念上延伸出策略,充分探索空投賽道中的藍海子賽道。

3.5 BTC生態系敘事的沉默

本輪最重要的主題是BTC生態的敘事,其中不僅包括ETF,還包括由此產生的生態需求。但與上一輪DEFI+NFT帶來的敘事不同:我們看到了很多BTC-L2,很多項目都基於BTC做了各種DAPP,但本輪BTC的敘事還是比較冷淡和安靜,有一種雷多雨少的感覺。經過深入研究,我會做出以下合理原因分析:

①品質不同。 BTC 持有者與 ETH 持有者有顯著差異。他們對安全和資金控制的要求極高,這使得他們對各種L2始終保持警惕,認可度較低。很多人甚至只認同BTC的價值儲存屬性,並不認同BTC應該參與金融活動。這需要一個漫長的教育過程。例如Babylons基於Time-Lock的BTC Stake解決方案就是在做這樣的教育。

2)技術難度高。由於BTC技術的複雜性以及BTC主網缺乏可擴充性,基於BTC進行開發,尤其是原生開發的技術難度特別高。因此,許多專案的開發無法快速、優雅地啟動。整個過程可能會出現各種問題,經驗不足。

3)DEFI 是路徑依賴的。很多人認為,只要DEFI是基於BTC的,就可以重現上一輪的盛況。這是路徑依賴造成的錯覺。我們來看幾組數據:

資料來源:https://tokenterminal.com/

這是ETH上的TVL分佈圖。我們可以看到主體已經從MakerDAO+Uniswap+Opensea轉移到了Eigenlayer+Lido Finance。

前者是DEFI+NFT的代表,都是鏈上活動,產生大量交易費用,是非常活躍的資金,而後者都是質押資金,是不活躍的資金。

我們也可以從成本上驗證資金的活躍度,請見下圖:

資料來源:https://tokenterminal.com/

在ETH上已經很明顯,用戶的投資偏好已經從主動投資轉向被動投資,所以短期內指望只要有DEFI,BTC生態就能蓬勃發展是不切實際的。

新花樣判斷:

BTC 生態系的敘述需要時間來發展。 DEFI只是基礎設施,但不一定會引領這一輪的發展。

啟動BTC持有者使用BTC至關重要,而質押和再質押賽道將是實現這一步的關鍵。原生的 Stake 解決方案讓 BTC 能夠安全使用,Restake 的收益吸引了這個過程的持續發展。

3.6 遊戲產業探索

Games是上一輪的明星賽道,並獲得了巨額融資。我們曾經認為它們是實現 Web3 大規模採用的關鍵之一。然而,到目前為止,我們還沒有看到這樣的效果。雖然有開發好遊戲需要時間等因素,但在我看來,關鍵在於Web3遊戲經濟學的核心問題還沒有解決。

上一輪最引人注目的比賽是流行的跑鞋,但它的生命週期只有2-3個月左右,這意味著這種經濟模式註定不會成為能夠持續成功的範式。

資料來源:https://coinmarketcap.com/

當然,我們在遊戲賽道上可以看到很多探索,例如:

①開始強調可玩性+經濟效益的結合。過度追求經濟效益,必然會讓遊戲變成短暫的龐氏騙局。此外,加密貨幣用戶由於自身的特點,特別注重經濟效率。一旦經濟效率下降,他們就會轉移到另一個職位。同時,圈子裡的人數畢竟有限。只有透過可玩性吸引更多圈外人,遊戲才能長久發展;

② 不再過度追求數據,對通證經濟模型有更審慎的設計。透過遊戲內的各種手段控制代幣的釋放和消耗,以最大化遊戲週期。

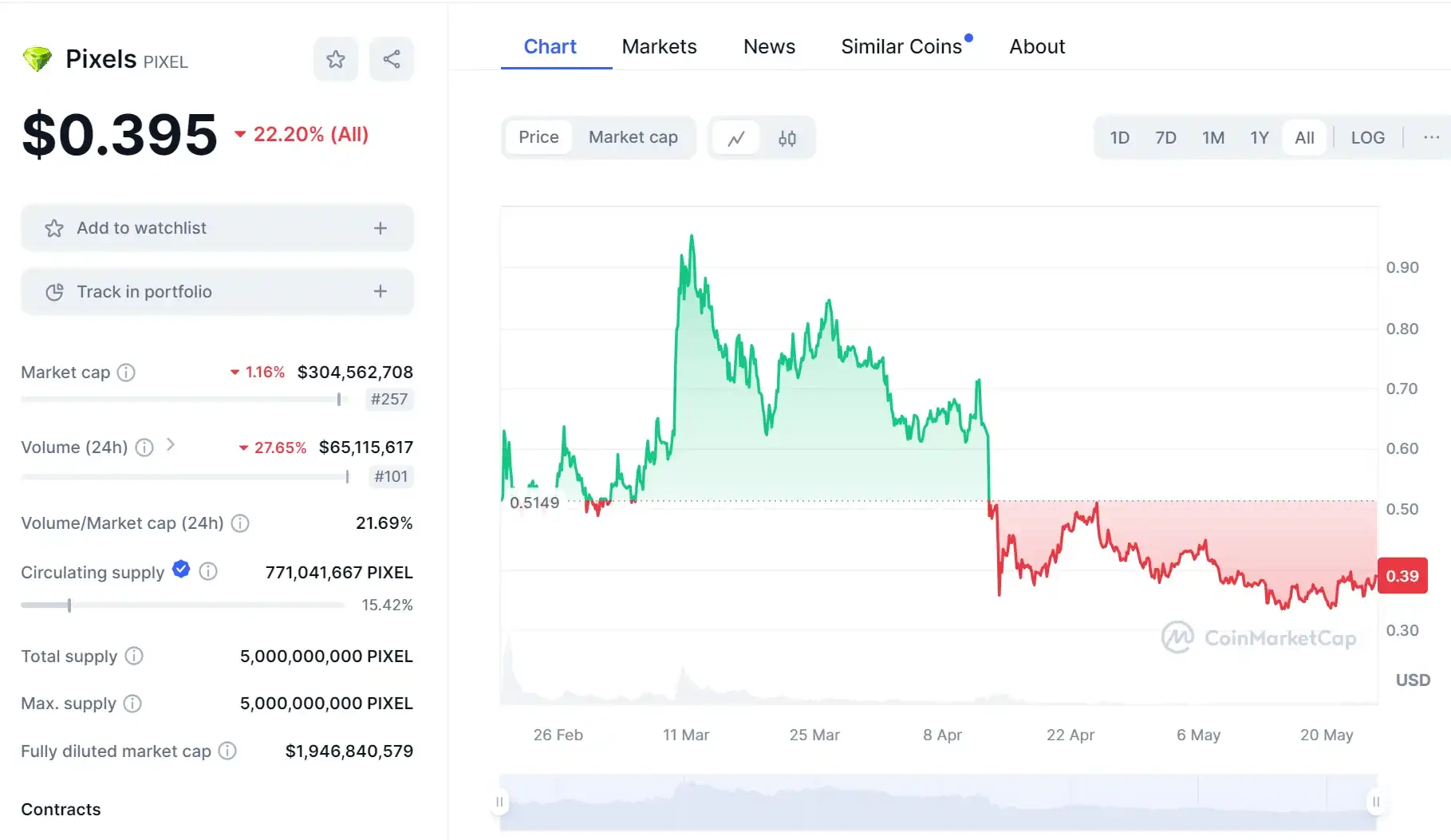

以 Big Time 和 Pixels 為例。前者已經存在了6個月,後者已經存在了3個月。還是有很多人參與獲利。

來源: https://coinmarketcap.com/

資料來源:https://coinmarketcap.com/

新格局判斷

遊戲產業一直在不斷探索。下半年,眾多遊戲即將上市,在目前市場缺乏熱點的情況下,遊戲產業或將出現爆發式成長。

簡單的買母幣策略很可能會在這一輪失敗,因為遊戲項目會專注於維持長期,所以讓遊戲參與者在遊戲過程中獲利,而不是推高遊戲價格,很可能是一個好的策略。代幣價格;但同時,訂單數的利潤空間也會大幅壓縮,因此工作室很可能會有更多優勢。

4. 結論

在我有限的了解中,這一輪產業的基本面(主基調)發生了變化,許多賽道的內生邏輯也發生了巨大的變化。我們能做的、也必須做的,就是調整認知,適應【產業發展新格局】。在這裡,我們不僅是像你我這樣的普通用戶,也是業界其他身分的參與者。

隨著產業逐漸成熟,博弈程度將進一步加劇。站著不動抱怨是沒有意義的。只有從遊戲的另一面來考慮,我們才能找到平衡點。

本文源自網路:綜合解讀:為何本次多頭如此不同?

相關:Ton 生態系統正在蓬勃發展,以下是 14 個新輪基金會資助計畫的快速概述

原創| Odaily 星球日報 作者 |昨天,TON基金會公佈了最新的Grant計畫名單,支持社群Web3、遊戲、DeFi等領域的創新。 Notcoins在幣安和OKX的上線進一步提升了TON生態項目的知名度。 Odaily星球日報將在本文中解讀本輪14個Grant計畫的業務。 GameFi Jump Trade業務:Jump Trade目前定位為NFT交易市場,支援資產的發行、交易和拍賣。資產發行方面,目前參與發行了十款遊戲,其中大部分是NFT,總量為1萬份,從幾美元到幾十美元不等;在交易方面,目前只開放了三個…