My XP

0

Login

原作者: Kobe

原文翻譯:TechFlow

這篇文章將討論新代幣發行的話題,重點在於市場上對新代幣的常見問題和誤解,即通常所說的低流通量、高FDV。

在開始之前 – 如果您對我在這篇文章中所說的內容感到困惑,我在 2021 年寫了一篇文章,名為 市值和未解之謎 這可能對你有幫助。

一如既往,請記住:我不是財務顧問,我是一個有偏見和有缺陷的人,我被洗腦了,我是個白痴,我已經過了精神巔峰,進入了暮年,我跌跌撞撞地走過這個世界試圖理解這一切,但收效甚微。我其實是加密產業的參與者,這意味著我的智商可能連兩位數都沒有。我盡量不寫我擁有的代幣,但我會在文章中揭露我的持有情況。你們聽說 RoaringKitty 回來了並發布了 50 個超酷的復仇者聯盟片段嗎?好吧,無論如何,讓我們開始吧。

當我寫的時候 那篇文章 三年前,我以為那是我最後一次討論流通量、FDV 和市值遊戲。也許我很天真,認為市場參與者會對這些重要的動態變得更了解。

但現實情況是,他們選擇這些新幣作為“最佳長期持有代幣”,是因為“鎖倉一年”以及其他一些新奇的原因,例如新幣排行榜、新幣關注度集中等。等

更糟的是,其他市場參與者對這些動態變得更加了解。團隊、交易所、做市商和金融家已經適應了這些市場機制,並經常利用它們來獲得巨大優勢。

因此,在我看來,當今市場上大多數新發行的代幣實際上是不可投資的,市場參與者對這些問題的認識極其不成熟,他們大多把時間花在指責問題的表面症狀上。

在這個多篇文章系列中,我將探討當前新代幣發行市場中的一些問題,並討論為什麼我通常選擇完全避免新代幣發行——除非你知道自己在做什麼並且願意進行充分的研究和分析。

在現代市場中,幾乎所有資產的「價格發現」都發生在市場之外,這些定價早在代幣實際存在之前就已私下瓜分。由於私人市場的動態,許多價格發現實際上被誇大了。

回顧2024年,人們其實很懷念ICO(首次代幣發行)的時代。當你看到當時和現在的機會差異時,你很難不同意他們的觀點:在某些方面,ICO 時代比今天的市場動態公平得多。

為了避免被誤解,我必須強調 ICO 也有其自身的缺點。回顧成功的 ICO 很容易,但實際上有數百個籌集了八位數的項目要么跑路,要么慢慢崩潰。 (此外,ICO 在大多數主要司法管轄區可能是非法的。)

散戶投資者浪費了數億美元為不切實際的垃圾項目提供資金,而這些項目能夠透過 ICO 熱潮籌集資金。

即使對於那些成功的人來說,他們的 ICO 也給投資者帶來了損失。許多看似成功的公司的代幣最終變得一文不值,而公司在這個過程中賺到了非稀釋的錢,然後逐漸忽略了這些代幣的存在。

(幣安的ICO 也發生過這種情況——投資者籌集了$1500 萬來建立幣安,但沒有獲得幣安的股權。當然,參與幣安ICO 的投資者現在肯定不會抱怨每個BNB 的價格為$0.15,這使得它是歷史上表現最好的 ICO 之一。

好的,我們知道 ICO 有其缺點,但它們也有一些更容易展示的優點。

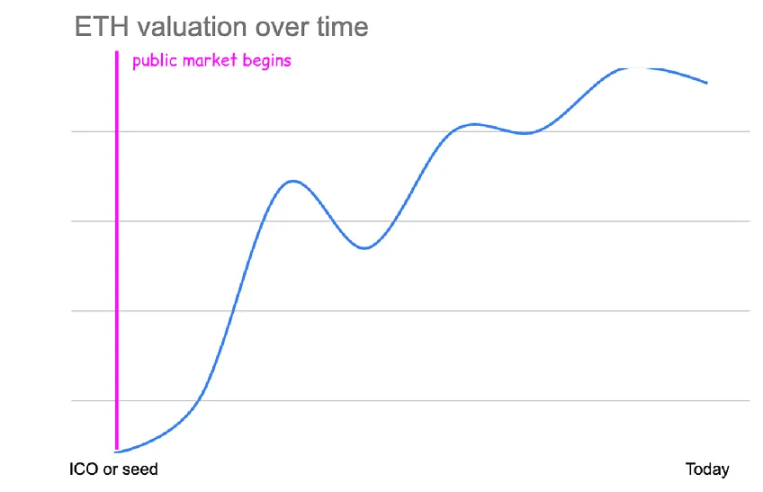

以太坊在 ICO 中籌集了 $1600 萬,當時以 $0.31 ETH 的價格出售了 83% 的供應量(6000 萬 ETH)。

這次公開代幣發售的有效估值約為$26百萬(考慮到挖礦和質押發行,這個估值稍微複雜一些,但也僅此而已)。

以今天的價格計算,購買 ETH ICO 的投資者獲得了約 10,000 倍的美元回報(約 70 倍的比特幣回報)。

如果你錯過了 ETH ICO,2015 年 10 月市場上最便宜的 ETH 購買價格為 $0.433,僅比公開發售價格高出 1.5 倍。當時,以太坊的估值約為 $3500 萬。

雖然現在在加密貨幣投資中幾乎不可能找到以太坊類似的 $26M 估值,甚至對於最愚蠢想法的種子輪也是如此,但關鍵是價格發現和上漲空間向所有參與者開放。

從$26百萬到$3500億的價格發現是在公開市場上進行的,普通人都可以參與。沒有 KOL 輪次,沒有解鎖和兌現時間表,購買市場上最便宜的價格與購買 ICO 的回報非常相似。

在全球主要監管機構對 ICO 實施法律後,加密代幣發行人停止從公眾籌集資金,轉而尋求創投公司的私人融資。

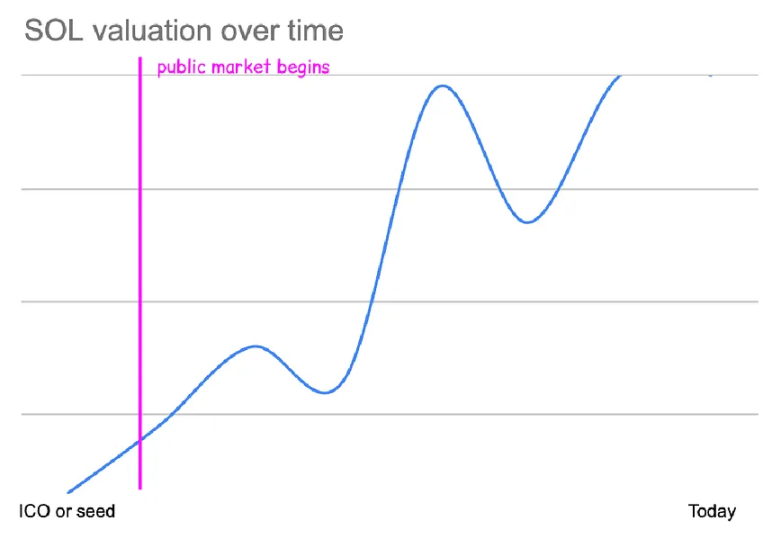

如果將 Solana 的首輪融資與以太坊 2018 年的 ICO 進行比較,就會發現一些有趣的對比。

Solana 在本輪融資中籌集了約 $320 萬枚,當時以每 SOL $0.04 的價格出售了約 15% 的供應量。本輪有效估值約$20萬,與ETH ICO的估值類似。

以今天的價格計算,購買 SOL 種子輪的投資者獲得了約 4,000 倍美元的回報。 (考慮到年化質押回報,他們的實際回報可能更高。)

如果您無法參與有限資金輪,2020 年 5 月市場上最便宜的 SOL 購買價格為 $0.50,比種子輪高出約 12 倍。

以市場上最便宜的價格購買,可獲得約 300 倍的回報。當時,Solana 的估值約為 $240M,流通量不足 5%。 Solana 實際上只經歷了大約 10 個月的低流通量 – 它們從流通量很小的情況下很快就解鎖了,大部分代幣在 2021 年 1 月一次性解鎖。

最初的幾輪特權使投資者能夠有效地私下獲得 Solana 價格 10 倍的漲幅 ($0.04 → $0.5)。

(Solana 還以 $0.20 美元左右的價格完成了其他幾輪特權/私人融資。CoinList 上還進行了「拍賣式」有限的公開代幣銷售,我記得也是 $0.20 美元。)

Solana 於 2020 年推出,幾乎恰好是在新冠病毒崩盤後 BTC 和 ETH 價格的低點。他們的大規模解鎖恰逢新一波用戶進入加密貨幣領域。這種模式在多種代幣中都取得了成功,「看漲解鎖」現象導致私募市場估值大幅上漲。

ETH 和 SOL 的初始銷售估值均在 1TP10-20 萬左右。到 2021 年,種子輪競爭非常激烈,大型創投經常參與競購戰。種子輪價格達數億美元。

(記得第一次被推薦$1億種子輪時,我一臉厭惡地拒絕了。後來項目以$4億FDV開盤,我錯過了40倍的回報。吸取教訓後,我買了下一個$100萬種子輪專案結果失敗,專案歸零,不再活躍。

隨著私募市場估值飆升,流動市場上的加密貨幣交易員聲稱“FDV 是個笑話”,所有圖表幾乎都是綠色的。

Axie Infinity 的估值達到約 $500 億,但流通中的代幣僅有約 20%。 FileCoin 的 FDV 達到約 $475 億,但市值僅 $120 億。高 FDV 代幣供應量的增加被新進入者的湧入所掩蓋。

隨著完全稀釋估值達到較大數字,創投機構越來越願意支付更高的私募輪價格——如果這個項目的交易估值是$15億,那麼競價$3億就可以了,錯過的風險更大!

創辦人當然很樂意接受這些提議——他們可以籌集更多資金,同時贈送更少的代幣。他們之前必須以 $2000 萬的估值出售 10% 的代幣才能籌集 $200 萬的資金。現在,他們可以出售 1% 籌集 $200 萬美元,並保留額外的代幣供應用於激勵、社區或(……驚喜!)他們自己。

如果一家知名創投公司以 $100M 的估值資助一個有前途的項目,那麼許多不太受尊敬的創投公司將試圖效仿。如果一個專案上一輪融資估值為$100M,這些沒有明確投資主題的follower VC會盡快以$300M-500M的估值進行新一輪融資。稍差的入場價格對他們來說並不重要,因為這些項目的估值已經達到數十億美元。

創始人很容易接受這些交易。如果沒有市場力量,他們的個人財富「水位」就會提高,新的團隊成員就會增加,以幫助他們的產品成功。當然,這些團隊成員中的大多數最終都是淨負數,但創始人當時並不知道這一點。

透過這種模式,隨著時間的推移,更多的價值和價格發現將被私下瓜分。

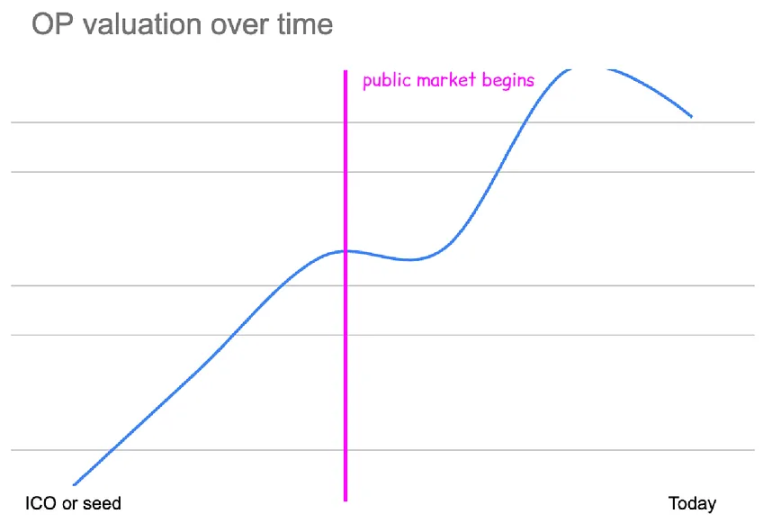

如果我們將前面提到的以太坊和 Solana 的範例與近年來推出的專案進行比較,我會選擇兩個類似的專案:Optimism 和 Starknet。

考慮以下指標:初始銷售估值、市場最低估值、當時流通百分比、市場回報與私人回報。

ETH ICO估值:$26百萬

ETH最低市場估值:$35萬FDV

市場低估值日期:2015 年 10 月

當時流通量:市場供應量100% – 市值$35M

公開發售回報:10,000x

市場回報:7,500x

SOL種子輪估價:$20萬

SOL的最低市場估值:$240百萬FDV

市場最低估值日期:2020 年 5 月

當時流通量:市場供應量2% – 市值$4M

種子輪迴報:4000次

市場回報:300倍

OP種子輪估價:$60萬

OP最低市場估值:$17億FDV

市場最低估值日期:2022 年 6 月

當時流通量:市場供應量6% – 市值$95M

種子輪迴報:183次

市場回報:6倍

STRK種子輪估價:$80萬

STRKs市場最低估值:$110億FDV

市場最低估值日期:今天

當時流通量:市場供應量7.5% – 市值$8億

種子輪迴報:138次

市場回報:無

如果您查看這些指標,就會清楚一些事情。首先,種子估值隨著時間的推移大幅增加。

以太坊的ICO估值約為$26百萬。

Solanas 種子輪估價約 $20 萬 FDV。

樂觀種子輪估值約 $60 萬 FDV。

StarkNets 種子輪估值約 $80 萬 FDV。

目前,類似項目的種子輪融資金額已超過1億美元FDV。

隨著種子估值的上升,團隊可以獲得多重收益,因為他們在第一輪融資之前仍然擁有全部供應。如果 StarkNet 的估值與以太坊相同,初始投資者的財務回報仍然會更差,因為他們的初始入場價格高出 4 倍。

老實說,我認為這本身是可以接受的。

我認為,隨著加密貨幣的普及以及比特幣和以太坊的財務回報隨著時間的推移證明其價值,創始人將有更好的籌款選擇,這是合理的假設。早期加密貨幣投資的需求如此之大,價格自然會調整。

但從上述數據來看,最明顯的趨勢是公開市場和私募市場財務回報之間的巨大差異。

以太坊的 ICO 回報比市場上的回報高出 1.5 倍。

Solana 的種子輪報酬率比市場報酬率高 10 倍。

OP 種子輪回報比市場回報高 30 倍。

STRK 的種子輪回報無限高,因為今天是 STRK 見過的最低價格,這意味著所有公開市場買家都賠了錢,但種子輪回報卻是 138 倍。

正如你所看到的,收益越來越多地被私下瓜分。

為了形象化這一點,請考慮我之前提到的代幣的私募融資輪:

以太坊有一次 ICO,出售了 80% 代幣,沒有其他融資輪次。

Solana 的種子輪出售了 15% 代幣,以及在 TGE 之前達到約 $80M FDV 的其他一些私人輪次。

OP 的種子輪估值約為 $60 萬,隨後在 TGE 之前進行了約 $3 億的私募融資和約 $15 億的 FDV。

STRK 的種子輪估值為 $80 萬 FDV,之後在 TGE 之前還有約 $240 萬 FDV、約 $10 億 FDV 和約 $80 億 FDV 的融資輪。

如果您想像每種資產的價格圖表,並嘗試同時在圖表上視覺化私人市場價格。 (估值以對數刻度表示。)

所有圖表都從大致相同的點開始($2-80 億範圍),但越來越多的上升趨勢被私人市場捕獲。

OP 和 STRK 目前的市值相似($11 億),但 OP 必須在公開市場上增長 6 倍才能達到 $110 億,而 STRK 則下跌 50% 才能達到這一水平。

要達到 $11 億,SOL 必須在公開市場上實現 50 倍的成長,而以太坊則必須在公開市場上實現 450 倍的巨大回報。

像以太坊 ICO 這樣的加密貨幣代幣投資機會仍然很常見,但現在幾乎完全由私人市場主導。

期望發行的 FDV 與 4 年前發行的 FDV 相同是不切實際的期望。

該領域的資本額增長了100 倍,穩定幣供應量增長了100 倍,對新優質加密代幣的需求增長了100 倍,等等。更高,並且可比專案的估值更高。

在查看 FDV 時,請考慮它們的定價是否與市場其他產品一致。

Solana 的發行 FDV 約為 $500 萬。

當時,Solana 的估值使其躋身前 25 名加密貨幣之列。

其價值相當於當時排名前十的加密貨幣BNB估值的1/4。

它在以太坊價格為每 ETH $150 時推出。

當ETHBTC比率為0.02時推出。

我在這裡用ETHBTC比率來顯示市場對以太坊和智慧合約鏈論文的信心和需求,兩者都處於歷史低點。對於取代以太坊的替代 L1 有更大的懷疑。曾有一系列ETH殺手未能成功。

此後,ETH 上漲了 20 倍,BTC 上漲了 10 倍,SOL 上漲了 138 倍,整體市場大幅上漲,人們對智慧合約鏈作為以太坊替代品的信心達到了歷史最高點。

今天:

前 25 名的加密貨幣的市值將超過 1TP10-50 億,比 Solana 推出時高出約 10 倍。

BNB 估值的 1/4 目前約為 $9 億市值,比 Solana 推出時高出約 20 倍。

ETH 為 $3,100,比 Solana 推出時高出約 20 倍。

ETHBTC 比率為 0.046,比 Solana 推出時高出 2 倍以上。

如果 Solana 今天推出,使用這些可比較指標作為需求代理,那麼發佈時的 FDV 可能約為 $10B — 這甚至可能被低估,因為這些代理沒有考慮替代 L1 的受歡迎程度。

同樣,當 Avalanche 於 2020 年 9 月推出時:

Avalanches 發行 FDV 約 $22 億。

當時,AVA 已躋身前 15 名加密貨幣之列。

其價值相當於當時排名前五的加密貨幣BNB估值的1/2。

它是在以太坊價格為每 ETH $350 時推出的。

它是在ETHBTC比率在0.03左右時推出的。

重新計算FDV的發行量,使用現代價格,Avalanches的發行量將為$15-200億。

另一種方式是考慮 Solana 在 2022 年低谷時的低估值,這是在 FTX 崩盤和投資者信心崩潰之後。

在嚴重低迷的市場中,Solana 的交易估值最低約為 10-50 億美元。這一估值代表了過去幾年最好的流動性投資機會之一,只有透過從市場上絕對排除詐欺和槓桿才能實現。

此後,市場明顯反彈。如果以太坊ICO今天舉行,籌集的資金將不僅僅是$16百萬。如果 Solana 的種子輪融資今天舉行,將會有數十億美元的需求。

你想以 5-10 年前的價格購買東西,這很好,但這有點像說「我想以 $150 購買以太幣」。是啊,誰不想要這樣呢?

較舊的輪次和先前發行的 FDV 的定價與所承擔的風險程度以及對這些資產和加密貨幣整體的信心水平有關。對早期融資輪次的需求要低得多,因此它們的定價可以滿足該需求。

即使在 2020 年底,我投資的專案也在努力完成 $2-300 萬輪融資。現在,不切實際的專案的種子輪僅僅因為稱自己為「gamefi」而獲得超額認購。

想像一下:如果 Solana 的創辦人明天推出一個新的區塊鏈,您願意為此支付什麼價格?您願意支付至少 Solana 目前估值的四分之一($250 億 FDV)嗎?甚至是 Solana 估值的一半($500 億 FDV)?

當然,即使以 Solana 目前的估值 10%,FDV 也會非常高,因為市場需求非常高。所以,是的,現在 FDV 更高,因為整個市場比以前更有價值,需求也更大。當然,高 FDV 並不總是表明市場對特定資產的需求。高 FDV 並不總是合理或值得的。

尤其是最近,情況往往並非如此。市場參與者已經找到了利用這些槓桿將估值保持在人為高水準的方法。

市場上更大的問題之一不是平均 FDV 較高,而是許多新項目的 FDV 較高,但與資產的實際情況脫節,只是試圖與其他高 FDV 適應。

以數十億美元的價格推出專案已成為常態,即使這種估值無法得到任何真實數據的證明,而且對於許多市場參與者來說,可能永遠無法證明這些估值合理的專案顯然與更好的項目沒有差別。

低流通量本身並不是一件壞事,低流通量本身也不會導致市場不健康或代表不良行為狀態——它只是投資者必須考慮的一個變數。許多低流通量代幣都有良好的發行和健康的市場動態。

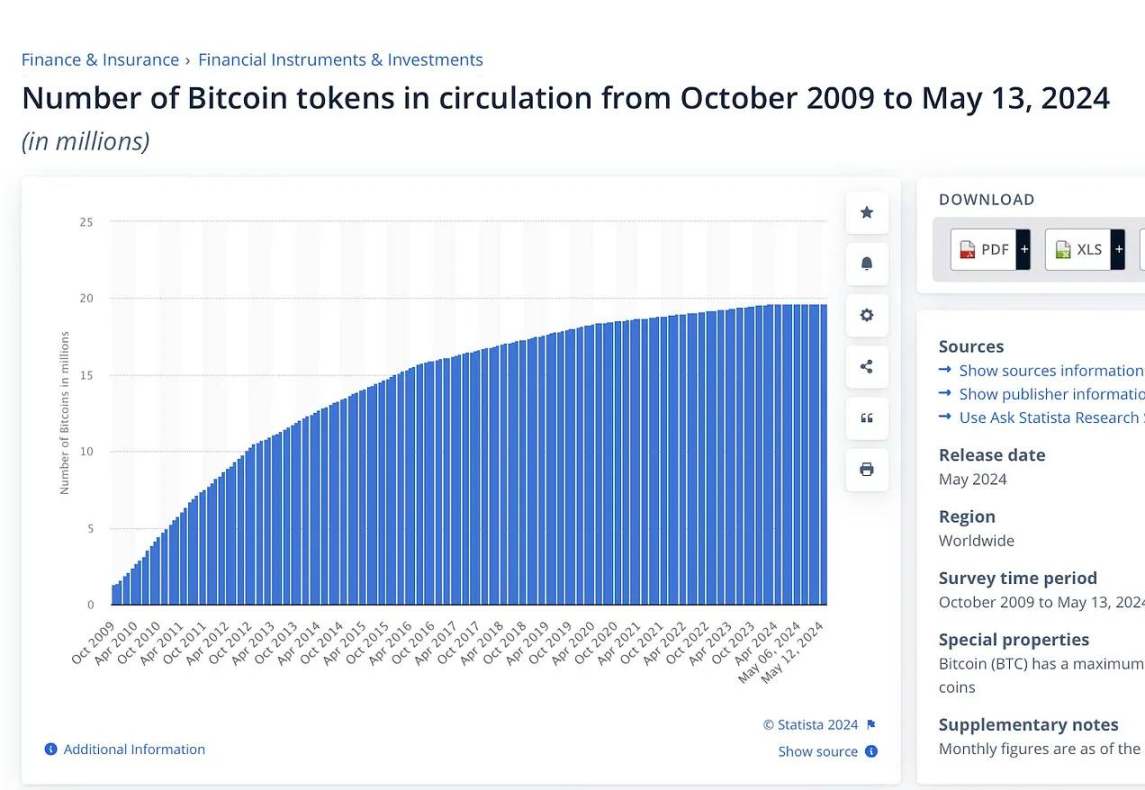

比特幣的發行時間表眾所周知,每四年減半,這會減少市場上每四年新幣的供應量。創世區塊後整整一年,比特幣的流通量不足 10%。

索羅納斯第一年的浮額也很小,直到10個月後才解鎖。

要先明確的是,我並不是想要為低營業額辯護。

我認為更高的流通供應量對於代幣來說總是更健康,我尊重那些試圖快速達到 100% 流通供應量的項目。 (目前似乎沒有一個好的方法可以將更多的流通供應引入市場,而成功做到這一點的項目往往在短期內並不符合自己的最佳利益)。

我只是建議,如果您評估了其他重要因素並且這些因素是有利的,那麼單獨的低浮動並不是一個明顯的問題。同樣,較高的流通量並不立即發出綠旗訊號,也不意味著它將是更好的投資。

當低流通量與其他問題結合在一起時,它的動態確實會變得棘手:無根據和誇大的 FDV、與其他市場參與者的不當協議或不良行為者的積極操縱。

當不良行為者濫用時,低流通量市場更容易受到操縱和扭曲——例如,流通量越低,以高估值對代幣定價所需的美元需求就越低。

是的,當流通量或 FDV 被不知情的代幣買家誤解或忽視時,低流通量也會導致估值與現實之間的脫節。我認為不太可能有獨立於估值的買家。代幣購買者更有可能根本不審查或考慮這些指標。

為了保護自己並了解情況,代幣購買者需要評估流通供應、FDV 和解鎖代幣需求之間的平衡。他們應該考慮:鎖定供應的成本基礎是什麼,私人市場對鎖定代幣的場外交易需求是什麼,以及現有持有者出售這些鎖定代幣的意願如何。

最後,報告的高營業額本身可能就是低營業額。

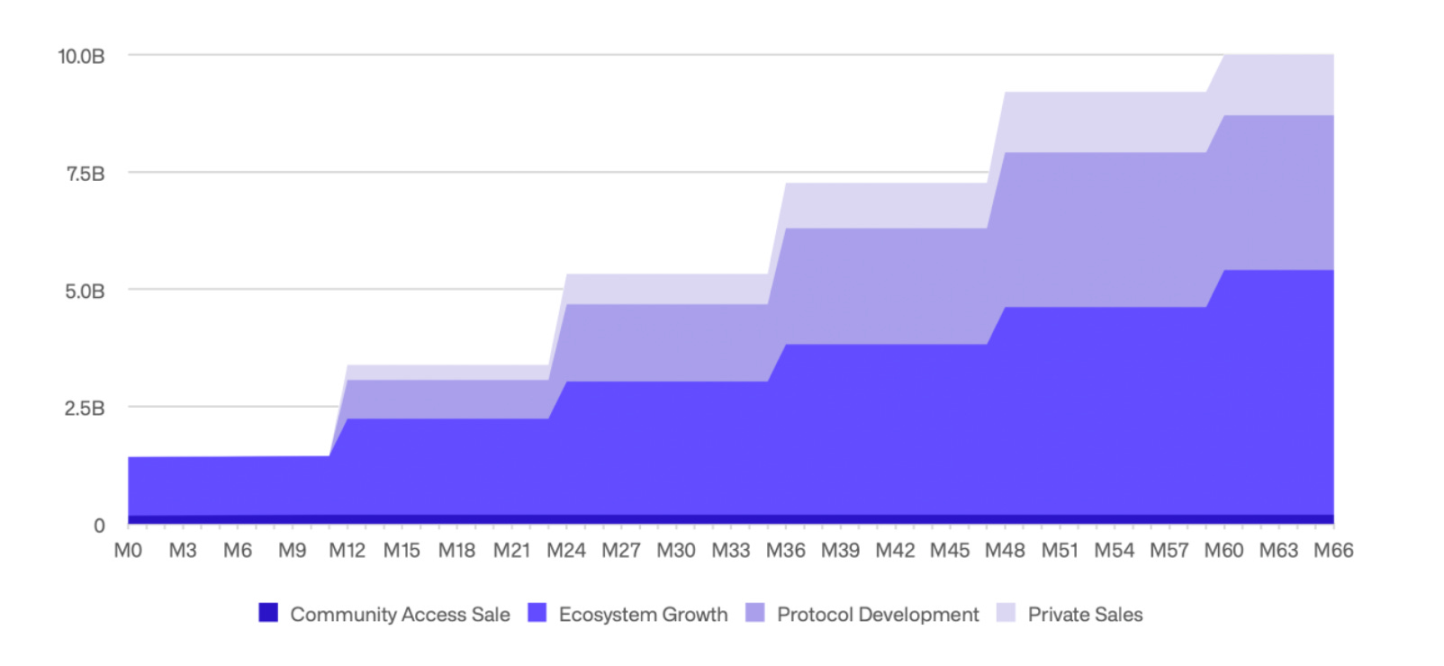

我認為說明這一點的一個例子可能是最近流行的代幣發行:

從這張圖表可以看出,大約有 15% 的流通量已經解鎖。

仔細觀察,您會發現只有大約 2% 歸因於「社區銷售」。剩餘的未鎖定流通量歸屬於“生態系統增長基金”,這是專門為增長激勵(例如空投)和項目生態系統貢獻者(包括開發人員、教育工作者、研究人員和戰略貢獻者)保留的一部分代幣。

身為局外人,我們無從得知這部分生態系代幣將如何分配。我們甚至不知道這部分是否已經分發。儘管有報告指出 15% 已解鎖,但該代幣的實際(可出售)流通量可能僅為 2-3% 左右。這可能意味著由於供應不活躍和 OTC 代幣被納入流通,市值幾乎比報告的低 90%。

這表明僅僅評估解鎖供應的百分比是不夠的。事實上,從不良行為者的角度來看,模糊和誇大實際(交易)供應規模可能是一種更有效的技術,特別是如果市場參與者默認「低供應=壞」的想法。

代幣購買者應該研究誰持有解鎖的供應、如何使用它以及他們是否能夠分配它。

在我看來,低浮動/高 FDV 爭論的核心問題之一就在這裡。人們對「低流通量」或「高FDV」的問題實際上是價格發現發生在被操縱、妄想或兩者兼而有之的私人市場中。

讓我向您介紹一下鬼市。 (我本來打算將其稱為“Shadow Realm”,但我試圖不再過於沉迷於《遊戲王》漫畫。)想像一個市場,其中一個人(我們稱他為凱恩)控制著所有新的代幣供應。在這個市場上,任何人都可以投標,但只有凱恩可以出售。

Kain 以 $5000 萬的估值向新投資者 Adam 出售一些代幣。 Adam 的代幣被鎖定且無法轉讓。 Kain 以 $3 億估值向另一位新投資者 Eve 出售更多代幣。 Eve 的代幣也被鎖定,無法轉移。

亞當和夏娃作為投資者有著良好的聲譽(也許是因為聖經的聲譽?),因此其他投資者也對 Kains 代幣感興趣。 Kyle、Bob 和 Taylor Swift 都以 $10 億的估值競標下一輪——Kain 認為 Bob 是這裡最好的投資者,Bob 也買了鎖定的代幣。被拒絕後,Kyle 不願放棄,擔心錯過這個偉大的新代幣,因此他以 $25 億的估值出價,Kain 向他出售了一些鎖定的代幣。

此時,Adam 的投資增加了 50 倍。他急於出售。他多年來一直在推特上發帖,現在終於得到了一大筆報酬。事實上,即使是上一輪估值$10億,他也願意出售。

Eves 的部位上漲了約 10 倍,她很樂意以高於 $10 億估值的任何價格出售。

但由於這些持有者無法出售,而唯一可以出售的人凱恩(Kain)沒有理由以更低的價格出售,所以這是一個只能上漲的被操縱的市場。

這個前代幣的「幽靈市場」是一個幻覺。它不是根據供需動態發現自然價格,而是簡單地找到創投投資者願意支付的最高價格。這種動態將估值推向市場無法負擔的價格,從 2020 年至 2022 年的代幣墓地可以看出,其交易價格遠低於私人市場估值。

當 Kain 的代幣到達 Binance 或 Coinbase 時,幽靈市場並沒有停止,它只是發生了一些變化。假設 Kain 的代幣目前估值為 $50 億。就連最近瘋狂搶購的凱爾也加倍下注。現在每個投資者都願意出售他們的代幣——也許凱恩現在被指控私下做一些邪惡的事情,或者一個新人設計了凱恩產品的更好版本。

這些投資者急於出售,但無法在市場上出售鎖定的代幣。他們只能等到解鎖/歸屬期到來。因此,這些投資者再次嘗試透過私募市場,以較市場價格折扣的60%尋找場外需求。

目前,真實市場價格為$5億。但在幽靈市場,該代幣的交易價格為 $20 億。這種低流通量代幣的真正問題是流通代幣價格與鎖定代幣價格之間的脫節。如果鬼市價格明顯低於真實價格,解鎖將會異常痛苦。

(另一方面,如果幽靈市場價格接近真實價格,那麼低流通量和即將到來的解鎖可能意義不大。據我所知,在主要解鎖之前的某些時候,鎖定的 Solana 的交易價格僅為 15%比解鎖的Solana 多,而且幾乎所有鎖定的SOL 代幣都被MultiCoin、Jump、Alameda 或其他公司購買。

公開市場價格發現創造了一個更健康的市場。一些代幣之所以有如此多的解鎖,是因為價格發現從未真正發生過,它只是測試可能的最高出價是多少。

鬼市價格與真實價格相差甚遠。大多數市場參與者無法追蹤幽靈市場價格,這意味著他們很難評估解鎖任何資產的預期痛苦。

本系列的第二部分和第三部分將探討其他市場參與者的激勵結構,並利用這些結構進一步解釋新發行的動態。具體來說,誰受益以及為什麼新發行可以保持如此高的估值。

這些續集還將討論善意參與者可以用來創建更健康市場的想法和解決方案,以及為什麼這樣做符合他們的利益。

然而,在此期間,我可以向那些沒有能力改變基礎設施層面的結構動態的讀者推薦一個簡單的建議。

購買充氣 FDV 是您的選擇 – 您可以選擇退出,而且您可能應該這樣做

當然,這似乎是顯而易見的,但「先投資,後研究」的口號似乎並不適用於你們中的許多人。要嘛是這樣,要嘛你跳過了研究部分。

代幣市值資訊和 FDV 資訊總是公開的——如果項目還不錯的話,解鎖通常也在某個地方公開。代幣經濟學通常表明誰擁有供應。很難找到私人融資的價格,但這是可能的。

如果缺少任何一個基本資訊——那就是一個危險信號!如果這些基本資訊中的任何一個看起來令人困惑或模糊——那就是一個重大危險信號。

即使你認為這個項目很好,你也不必購買這些代幣。

事實上,選擇退出並透過不參與來表達抗議似乎是對最近代幣發行的正確回應。

如果現有策略失敗或被市場拒絕,專案方、創辦人、交易所和其他市場參與者將不得不調整其市場策略。

我看到一些項目因為 meme 的流行以及最近元界推出的拒絕而調整了代幣發行和籌款計劃。購買前應研究估值,如果他們不喜歡估值,則應拒絕參與。

如果你認為一個新項目是世界上最偉大的想法,並且你想獲得它的曝光度,那麼評估估值和解鎖時間表仍然很重要。即使是偉大的項目,在完全稀釋之前也可能具有糟糕的代幣動態,或者估值可能太高而無法投資。

目前還沒有辦法「提前」參與新的代幣發行,而且正如我們所看到的,私人分享不斷增長的利潤是以一種難以獲得的方式發生的。

與其試圖儘早介入,不如保持紀律和耐心。最好是找到自己感興趣的項目,並在具有吸引力的估值範圍內對其進行評估,而不是在上市後 30 分鐘就跟隨最新的 CEX 附屬 Twitter 影響者追趕代幣的上漲。

好消息是,對於大多數這些代幣(好的項目,但有大量解鎖或風險投資懸而未決,或者可能是幾年糟糕的代幣動態),市場參與者可能會對這些資產得出錯誤的結論,並在他們的投資過程中完全放棄它們。

新發行的代幣已變得不可投資,這主要是由於價格發現的私有化以及風險資本市場忽視供需的高估值。這些市場動態可能被不誠實的行為者利用,並且越來越多地被成熟的市場參與者利用。

雖然FDV高於往年,但熱門和炒作的新發行代幣的FDV始終處於市場估值區間的頂部。至少過去五年都是這種情況——很大程度上是由於價格發現的私有化。

Avalanche 和 Solana 自推出以來的「優勢」是:

部分原因是整體市場回報所推動的。

一個。自公開市場首次亮相以來,Avalanche 的表現優於約 7 倍,而以太坊同期的表現優於約 9 倍。

但這也是受到其市場地位重新定價的推動。

一個。 Solana 從前 25 名上升到前 5 名,相對於 ETH 和市場其他產品來說,這是一次重大的重新定價。

b. Avalanche 從前 15 名上升到前 10 名,然後又回落,導致牛市期間相對於 ETH(以及市場其他部分)的暫時重新定價,隨後被抹去。

在評估新代幣的上行空間時,應該考慮新代幣相對於市場其他代幣的 FDV,但也要考慮整個市場的軌跡。

如果新發行的估值使其進入所有現有代幣的前三名,那麼為了使這項投資表現良好,投資者需要大規模的市場擴張,而該項目需要保持前三名的位置,因為它不相對於市場有很大的上漲空間。

如果新的發行估值將其排在前 30 名,而投資者將其視為前 10 名項目,那麼在對代幣進行估值時,低流通量和高 FDV 可能就不那麼重要了。

雖然$10 億的發行價在今天看起來可能很昂貴,但如果Solana 每枚代幣達到$1,000,並且幾年後價值$1 萬億,那麼回想起來,$10 億可能看起來很便宜,人們會抱怨$800 億的新發行。

根據前幾個月的表現來判斷新代幣的發行也可能會產生誤導——Solana 從上市價格下跌了 50%,並且未能在幾個月內恢復到初始價格。牛市中需要有新的資本流入才能重新定價在市場中的地位。

在沒有持續的市場趨勢的情況下,不可能出現重大的早期市場重新定價,因為:

a) 私募市場擠出上漲空間。

b) 在高需求市場,很難對抗市場力量來壓低價格。

c) 如果流通供應量非常低,專案、交易所和做市商可以對抗市場力量並推高價格。

市場參與者應該預期,當市場需求旺盛時,新項目的估值將保持在高位。在私人回報模型中,不再可能提前進入——投資者應該專注於尋找市場上被遺忘或錯誤定價的價值。在購買時,人們應該更熟練地評估新代幣的估值和供需動態,並辨別哪些高FDV(完全稀釋估值)是基於供需現實,哪些是極其脫節的幽靈市場。選擇不參與這些市場就是用資本投票。

優秀的創辦人希望建立成功的項目,他們知道市場動態會影響他們項目的看法。迷因的優異表現和新代幣發行的表現不佳,導致未來的創始人調整其籌款和發行計劃。

本文源自網路:Cobie:當低流通量、高FDV代幣橫行時,上漲的利潤早已被私下瓜分

原作者:Nancy, PANews 隨著香港的Web3環境變得更加開放,除了多家香港投資機構購買美國比特幣現貨ETF外,越來越多的港股也進入了加密賽道。本文列出了今年加入Web3浪潮的8家香港上市公司。這些機構除了大舉投資加密資產外,還將自身業務與Web3技術結合,投資相關加密項目,推動業務多元化甚至轉型,這對自身股價產生了一定影響。有一定的助推作用。博雅互動:計劃購買最多$1億加密貨幣,帶動最新季度利潤年增1130% 博雅互動是一家香港上市公司,其...