Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

原文作者:Haseeb Qureshi,Dragonfly 執行合夥人

編譯:Odaily 星球日報 Azuma

編者註:本文為蜻蜓管理合夥人Haseeb Qureshi針對目前社區熱議的高FDV、低流通量代幣普遍下跌的現象進行的個人分析。文中,Haseeb 駁斥了社會普遍猜測的 VC 和 KOL 拋售市場、散戶不買帳只愛 meme、流通率低導致價值發現不完善等三大下跌原因,基於透過數據分析,分析了多個市場廣泛討論的回歸IC0、一次性完全解鎖、提高空投比例、擁抱公平發行等解決方案。

值得一提的是,Haseeb提到,本文為他個人觀點,不代表蜻蜓。事實上,由於Haseeb的觀點過於激進,蜻蜓內部很多人不同意他的觀點。

以下為Haseeb原文內容,由Odaily星球日報翻譯。

市場格局是否被打破?創投家是否太貪婪了?這是針對散戶的市場操縱遊戲嗎?

關於上述問題,我最近看到了很多理論,但不幸的是,幾乎每個理論似乎都是錯的。我會用數據來說明一切。

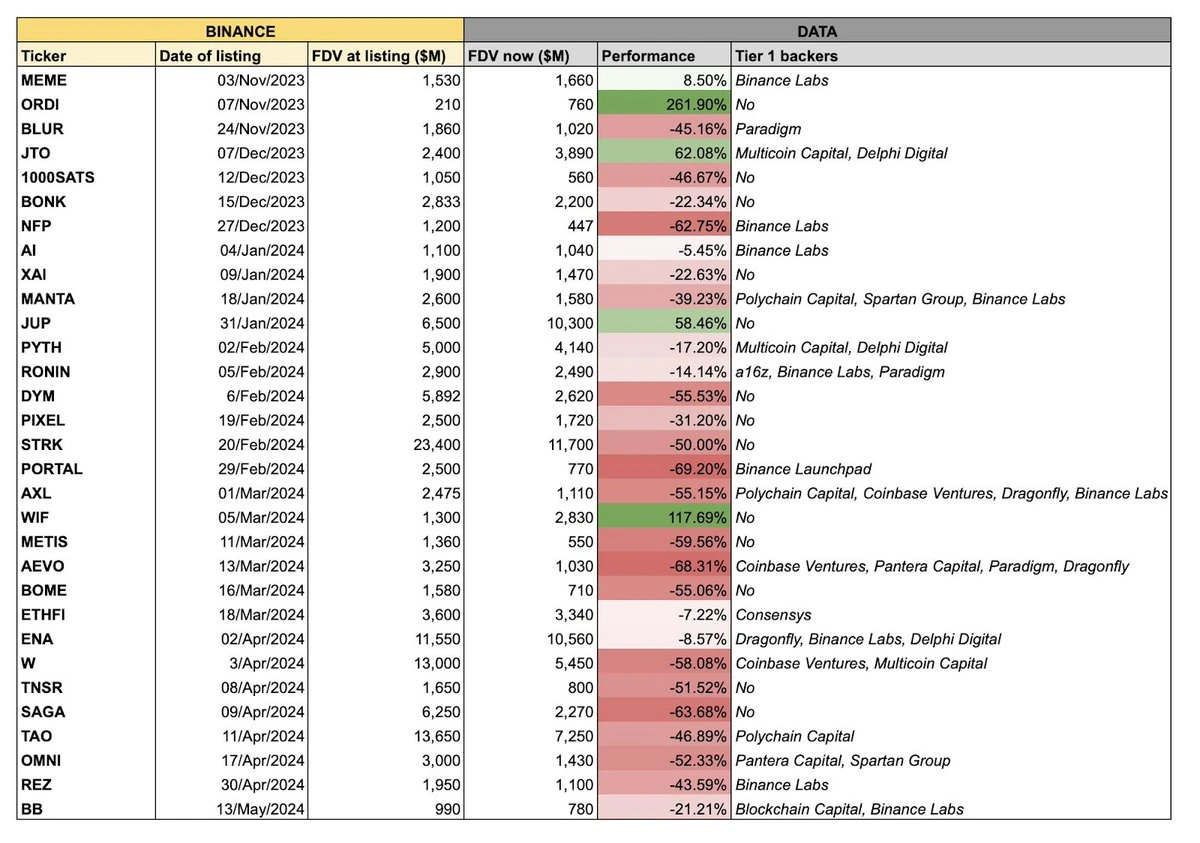

上圖近期在市場上廣為流傳。該圖的主題是幣安最近上市的一批代幣普遍表現不佳,而這批代表往往具有供應量大、流通量小的共同特點——這意味著它們的全流通估值高,但流通供應量少。

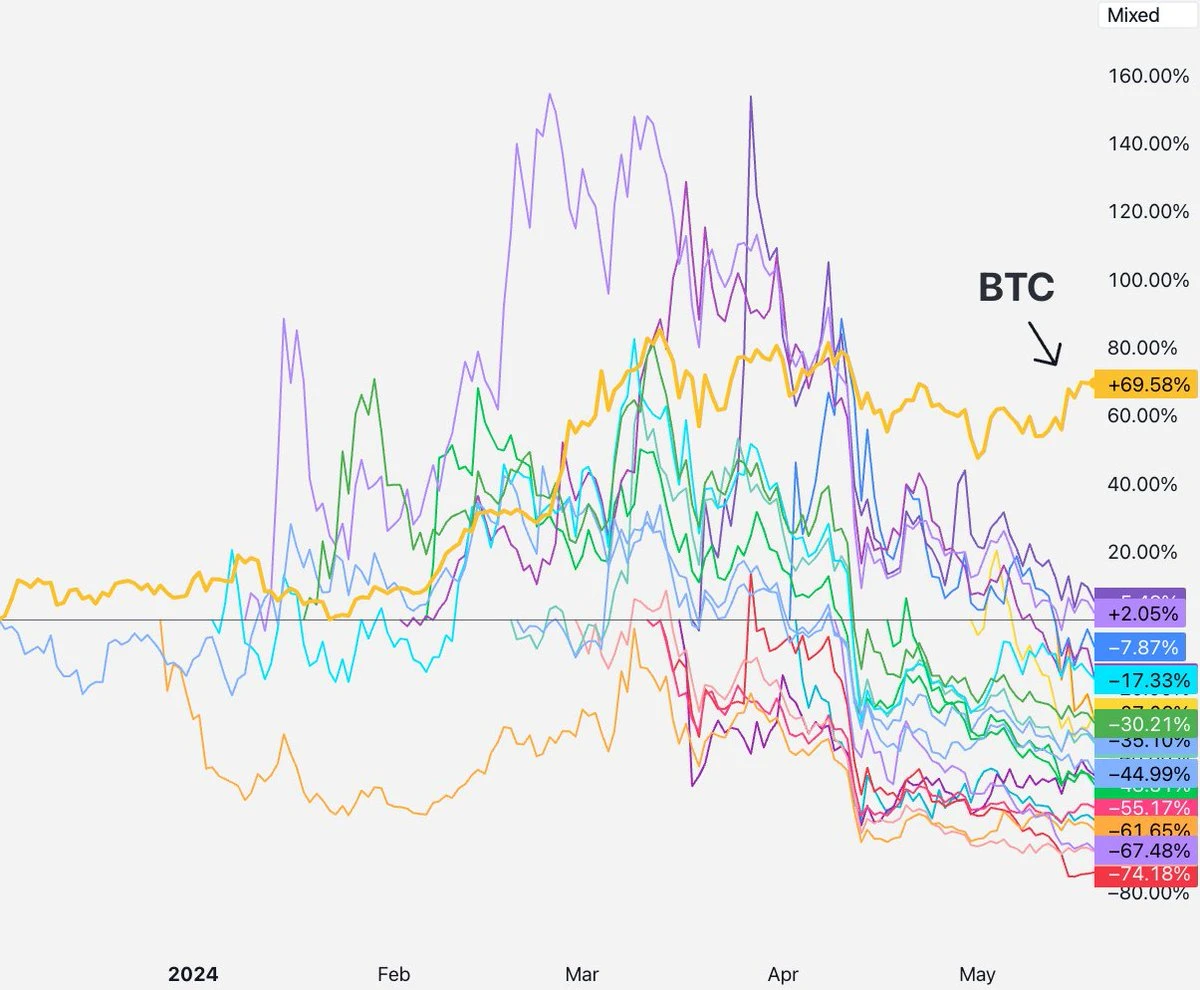

我對所有這些代幣的數據進行了排序,並排除了一些“噪音因素”,例如 meme 代幣以及幣安上市之前就存在的代幣(RON、AXL 等),最終得到了下面的動態圖。

如圖所示,這些供應量大,流通量小 幣安上市後,代幣幾乎全部下跌。這該如何解釋呢?對於這個問題,每個人都有自己偏好的解釋。市場上最受歡迎的三種解釋是:

創投和KOL正在拋售股票;

散戶投資者對這些代幣沒有興趣,而是投資 meme 代幣;

流通率過低,價格發現失敗;

這些猜測似乎都有道理。接下來,讓我們看看它們是否屬實。這裡有一個前提,就是所有代幣都不存在更深層的市場結構問題。

如果這是真實情況,市場該是什麼樣子? 我們可能會看到,那些鎖倉期較短的代幣下跌速度會更快,而那些鎖倉期較短的代幣下跌速度會更快。 鎖定期較長 或沒有KOL參與的項目應該表現良好。

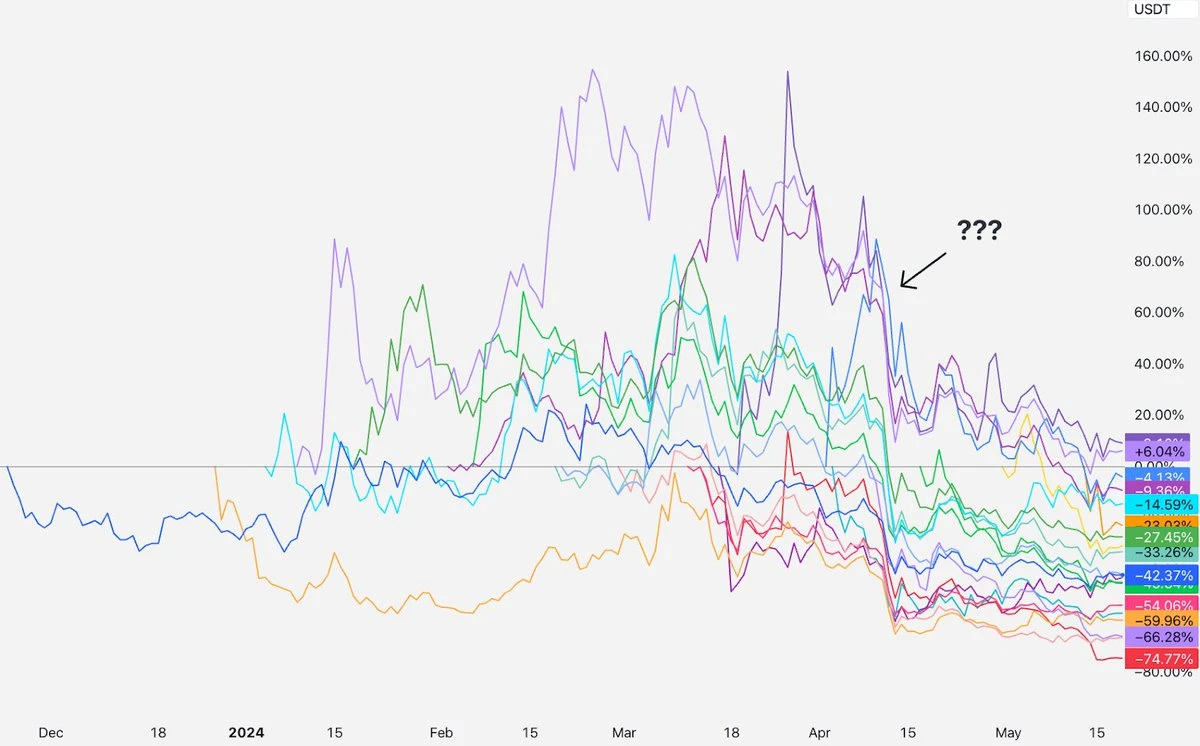

但實際市場情況又如何呢? 從代幣上線到4月初,所有代幣的表現基本上都不錯。 在此之前,似乎沒有任何VC或KOL在傾銷市場。

然後到了四月中旬,所有的項目都開始齊齊倒下。這些專案的TGE時間不同,投資人的背景也不同。是不是都在4月中旬迎來了解鎖潮,然後繼續銷售?

我需要承認 我也是創投投資人,創投有時也會向散戶投資人出售產品 – 有些創投公司沒有鎖定限制,有些需要這樣做以進行對沖,有些甚至默認出售。但一般來說,只有二線VC才如此不精,他們投資的專案往往很難登陸頂級交易所。

事實是 你能想到的每一個頂級創投公司在接收代幣之前都必須經歷至少一年的鎖定期和多年的釋放期。 基於 SEC 144a 根據規定,受 SEC 監管的每個機構都必須有至少一年的禁售期。

因此,VC或KOL拋售市場的猜測就很難經受住了。 因為上述代幣距離TGE還不到一年的時間,這意味著VC普遍仍處於鎖定限制期,根本無法出售。也許一些投資小型專案的二級VC在專案TGE初期會有幣可以賣,但目前的情況是所有的代幣都在下跌,包括頂級VC投資的、有鎖倉限制的。

換句話說,雖然部分代幣確實受到了VC或KOL的拋售壓力,但如果所有代幣同時下跌,上述猜測就無法解釋這一現象。

我們來看下一篇。

如果這是真的,我們應該期待什麼樣的市場趨勢?新代幣上市後立即下跌,散戶資金將流入meme代幣領域。

但實際情況又如何呢? 我比較了SHIB和這批代幣的交易量變化,發現時間不符——meme代幣的熱潮早在3月份就爆發了,但這些代幣直到4月份才開始大幅下跌,一個月後分開一半。

我們來看看 Solana DEX 上交易量的變化,結論是一樣的—— Meme 代幣的交易量從 3 月初開始激增,比 4 月中旬早得多。

因此,這些數據不符合第二個假設。 上述代幣價值下跌後,資金並未廣泛流入 meme 代幣領域。人們在交易 meme 代幣,但他們也在交易這些新代幣,交易量並沒有顯示出任何明顯的趨勢訊號。

有些人可能會認為問題不在於數量,而是資產的價格。 許多人試圖傳達零售業的理念 投資者對「真實項目」不再抱有幻想,轉而對 meme 代幣感興趣。

我在 Coingecko 上查看了 Binance 上排名前 50 的代幣,Binance 上大約 14.3% 的交易量來自 meme 代幣對,這仍然是加密貨幣市場的一小部分。 金融虛無主義確實存在,而且在加密貨幣領域更為明顯,但大多數人仍然抱著相信某種技術敘事的想法購買代幣,無論這種信念是對還是錯。

因此,真實情況可能並不是散戶投資者真正從 VC 代幣轉向 meme 代幣。

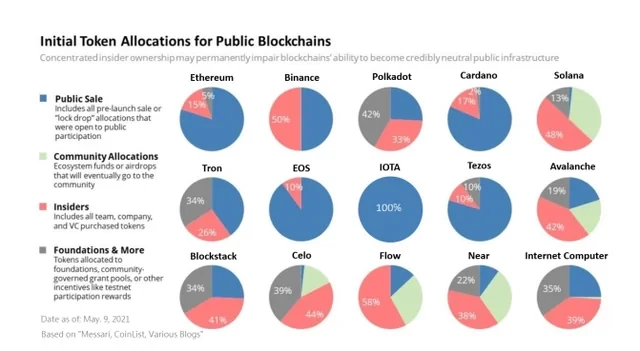

還有一個相關的說法,散戶之所以憤怒,是因為他們突然意識到這些代幣都是VC的騙局,因為團隊加上VC經常持有30%-50%的代幣供應。 這個故事聽起來很生動,可惜我在VC領域工作了很長一段時間,對發生的故事很熟悉。 以下是2017年至2020年主流代幣分佈概況。 紅色部分為內部人員(團隊+投資者)份額,SOL 48%、AVAX 42%、BNB 50%、STX 41%、NEAR 38%…

今天的情況也類似。因此,如果要說以前的代幣不是VC代幣,那顯然是不正確的。 資本密集項目從發行之初,無論在哪個週期,都會面臨來自團隊和投資者的拋售壓力,但這些早期的 VC 代幣即使在完全解鎖後,也紛紛取得了成功。

一般來說,如果你指出的情況發生在上一個週期,並不能解釋現在發生的獨特現象。因此,散戶不再相信這個迷因的故事聽起來確實很有吸引力,但它並沒有得到數據的支持。

繼續,下一篇。

這是我見過的最常見的觀點。它 聽起來不錯,因為它看起來很客觀,而且不太聳人聽聞。幣安研究院甚至發布了一份報告來說明這個問題。

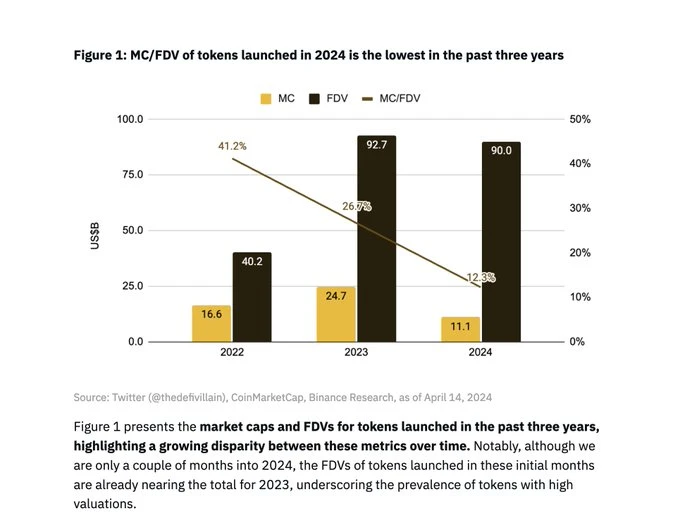

從幣安研究院提供的上圖我們可以看出 本週期新發行代幣平均初始流通量約為 13% 但這個數字真的比上一個週期低很多嗎?

Ambient創辦人Doug Colkitt整理了數據。 上一周期,這些主流代幣在TGE期間的平均初始流通量也是13%。

值得一提的是 幣安研究院報告中還有一張廣為流傳的圖表,顯示2022年代幣平均初始流通率為41%。

這太荒謬了吧! 我很清楚2022年的市場狀況,當時的專案還沒啟動,初始流通量是41%。

我查看了幣安2022年上線的幣種列表:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA 、 API 3、LOKA、GLMR、ACH、IMX。

經過簡單的抽查,你會發現一些代幣如IMX、OP、APE等與本週期代幣的初始流通率相似。 IMX首日流通量為10%,APE首日流通量為27%(但其中10%屬於金庫,所以實際流通量為17%),OP首日流通量為17%。

另外,LDO(55%)和OSMO(46%)在幣安上市時都有較高的流通率,但這些代幣已經流通一年多了,所以不能將上市首日與上市首日進行比較。第一天。 這可能是幣安研究院41%數字的根本原因,但這並不代表TGE的真實趨勢,而只是幣安上幣選擇的趨勢。

有些人可能會爭辯說 即使 13% 的初始浮動與過去的週期相似,它也太小,無法實現有效的價格發現。對此論點最好的反駁是股票市場的現狀,其中 2023 年 IPO 平均流通量為 12.8%。

極低的初始流通率肯定是一個問題。 WLD的情況非常嚴重,其流通量僅有2%。 FIL和ICP在推出之初的流通率也極低,這導致了它們的表現非常難看。然而,幣安最近推出的一批新代幣卻並非如此。它們的初始流通量都在正常範圍內。

此外,如果「低流通量,破壞價格發現」假設成立,您應該會看到流通量較低的硬幣表現更差,而流通量較高的硬幣表現更好,但我們沒有看到很強的相關性。事實上,它們都在墜落。

所以雖然這個猜測聽起來最有道理,但分析數據後,我卻不能同意。

大家都在抱怨「供應量大、流通量小」的幣的衰落,但也有少數人試圖拿出切實可行的解決方案。

許多人建議重新引入首次代幣發行(ICO)。 我不同意。難道你還記得ICO代幣上市後價格大幅下跌,導致散戶損失慘重的歷史教訓嗎?他們受到的影響嚴重嗎?此外,ICO 幾乎在所有地方都是非法的,所以我認為這不是一個嚴肅的建議。

Multicoin Capital 創辦人 Kyle Samani 認為,投資者和團隊應立即在代幣 TGE 上解鎖 100% 的股份 ,但是因為 規則的存在 144a ,這對美國投資者來說是不可能的。

創投公司Arca認為,代幣發行應該像傳統IPO一樣配備承銷商角色。 我想說這是可能的,但是代幣發行更像是直接上市,只需要在交易所上市並獲得一些服務提供者的支援。我個人更喜歡更簡單的清單結構和更少的中介角色。

Lattice聯合創始人Regan Bozman建議專案應該以較低的價格發行代幣 讓散戶投資者儘早買入並獲得一些上漲空間。我理解這個想法,但我認為它行不通。人為地將價格設定為低於市場預期價格,意味著任何人都可以在幣安上線代幣的第一分鐘內捕獲這個價差,但這只會讓少數在前10 分鐘內快速完成訂單的交易者受益。我們在 NFT 和 IDO 的鑄造過程中多次看到這種情況發生。

有些人建議我們回歸公平發布模式。 雖然公平啟動聽起來很理想,但實踐起來並不順利,因為團隊會退出。相信我,很多專案在 DeFi Summer 都做了這麼多嘗試,但除了 Yearn,你還見過近年來非 Meme 代幣的其他成功案例嗎?

很多人建議團隊提高空投比例。 我認為這個倡議是合理的。我們通常鼓勵團隊在首日最大化流通率,以實現更好的去中心化和價格發現,但我認為僅僅為了提高流通率而進行誇張的大額空投是不明智的。 TGE之後,該專案還有很多工作要做。單純為了提高流通率,一次釋放過多的空投,會讓專案方對未來的捐贈和資助計畫承受更大的資金壓力。

那麼身為創投我們希望看到什麼?不管你相信與否,我們希望我們的代幣價格能夠在推出後的第一年反映真實價值。 創投公司不是透過「加價」賺錢,而是透過投資報酬率賺錢,這意味著我們最終需要清算我們的代幣。我們不獲取任何帳面收益,也不以市場價格對我們解鎖的代幣進行估值(任何這樣做的人都是瘋狂的)。它 估值飆升然後暴跌,對於 VC 來說實際上是一個不好的形象,這會讓 LP 認為你所投資的資產類別有問題。我們更希望資產的價格逐漸穩定上漲,這也是大多數人所希望的。

那麼,大供應、小流通的現象還會持續嗎?我不知道。與 ETH、SOL、NEAR、AVAX 等代幣早年上市時的價格相比,這些代幣目前的價格數字顯然是驚人的,但同時加密貨幣市場的規模現在已經變得更大了,成功項目的市場潛力也比過去大得多。

道格‧科爾基特 (Doug Colkitt),Ambient 創辦人 ,提出了一個很好的觀點— 如果您將本週期新代幣的FDV與上一週期以ETH計價的舊代幣的FDV進行比較,您會發現數字非常接近。 知名KOL Cobie在最近的貼文中也提到了這一點。 我們永遠不會回到Layer 1估值$40萬FDV的日子,因為大家都看到了現在的市場規模有多大。

綜上所述,加密貨幣在過去五年大幅上漲,新興專案的估值定價往往需要與現有專案進行比較,所以你最終得到的數字會非常大。

有些人可能注意到我一直在抨擊別人的想法,那麼真正的解決方案應該是什麼?

答案是沒有解決方法。

自由市場將解決這些問題。如果這些代幣的價格下跌;其他代幣價格也會下跌;交易所將推動團隊以較低的 FDV 上市;受損的交易者只會以較低的價格購買,創投公司將這一點傳達給專案創辦人——由於公開市場預期較低,B 輪定價將下降,A 輪投資者將開始保持警惕,最終種子投資者將受到影響。價格訊號將始終被傳遞。

當真正的市場失靈時,你可能需要一些巧妙的干預,但當這只是定價錯誤時,自由市場可以自行解決——只需改變價格即可。 那些賠錢的人,無論是機構還是散戶,都已經內化了這一教訓,並願意為這些代幣支付更低的價格。這就是為什麼所有這些代幣都以較低的 FDV 進行交易,這也將推動未來代幣的定價變化。

這種情況已經發生過很多次了,給市場多一點時間吧。

現在是時候揭曉了。四月發生了什麼以及為什麼所有貨幣都下跌?

我認為罪魁禍首在於中東局勢。

最初幾個月,這些「供應量大、流通量小」的代幣在上市初期交易大致持平,直到4月中旬,情況突然發生了變化。伊朗和以色列之間的緊張局勢加劇,引發戰爭的可能性增加。市場崩潰了,雖然比特幣逐漸復甦,但這些代幣卻沒有。

為什麼這些代幣仍然處於低迷狀態?我的解釋是,這些新代幣在心理上被歸類為高風險新幣。 4月的事件導致市場對高風險新幣的興趣下降,至今尚未恢復,因此市場決定暫時不回購這些新幣。

市場有時會波動,但如果這些代幣在這段時間內上漲了 50% 而不是下跌了 50%,您是否會談論代幣市場的結構被打破?這也將是錯誤定價,只是方向相反。

錯誤定價就是錯誤定價,市場最終會自行修正。

當人們賠錢時,他們想知道該怪誰。創始人?創投家?網紅?交換?做市商?交易員?

我認為最好的答案是沒有人負責(我承認每個人都有責任),但不同的角色在全新的市場環境中可以做得更好。

對VC來說,我們需要做的是多傾聽市場的聲音,放慢腳步;我們還需要表現出更好的價格紀律,並告訴創辦人在估值方面更加現實;此外,切勿以市場價格定價鎖定代幣(我認識的幾乎所有頂級風投都會以大幅折扣定價鎖定代幣);如果你發現自己認為我不能在這筆交易中賠錢,那麼你很可能會後悔這筆交易。

對於交易所來說,需要以較低的價格上幣,並考慮基於首日公開拍賣定價,而不是基於上一輪創投估值;未確定代幣鎖定期請勿上幣;透過更清晰的數據向散戶展示新上市代幣的解鎖和FDV狀態。

對於專案方來說,需要在TGE首日發行更多的代幣。低於 10% 的流通率太低。設計一個全面且 健康的空投計劃。不要害怕上市首日FDV較低。建立理想社區的最佳價格趨勢始終是逐步上漲。 如果您的代幣正在下跌,請不要感到孤獨。請記住 AVAX上市兩個月下跌約24%; SOL上市兩個月內下跌約35%; NEAR上市兩個月內下跌約47%… 只要 你專注於打造令你引以為傲的東西,市場最終會發現你的價值。

對億萬一般民眾來說,希望你們對一切斷言和離譜言論保持警惕。市場是複雜的,下跌是正常的,你應該對那些自信地聲稱知道原因的人保持懷疑,自己進行研究,並且不要投資超出你承受能力的資金。

本文來自網路:VC視角:高FDV、低流通量代幣下跌的真正原因是什麼?

原作者:Haotian Vitaliks關於FHE(全同態加密)的文章再次激發了大家對新加密技術的探索與想像。在我看來,FHE在想像力方面確實比ZKP技術高了一步,能夠幫助AI+加密在更多的應用場景落地。我們該如何理解這一點呢? 1)定義:FHE全同態加密可以實現加密資料以特定形式的操作,而不用擔心暴露資料和隱私。相較之下,ZKP只能解決加密狀態下資料的一致性傳輸問題。資料接收方只能驗證資料方提交的資料是否真實。是一種點對點的加密傳輸方案;雖然完全同態加密並不限制…的範圍