Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

登入

原作者:韓大衛

原文翻譯:TechFlow

ETH 的多重角色引發了人們對其在投資組合中的地位的疑問,本文將澄清其中一些敘述,以及未來幾個月該資產的潛在推動力。

儘管 ETH 今年迄今表現不佳,但我們相信,從長遠來看,其市場定位仍然強勁。

我們相信 ETH 有潛力在週期後期帶來意想不到的收益。我們也認為,ETH 在加密貨幣市場中擁有最強勁的持續需求動力,並維持其獨特的擴張路線圖優勢。

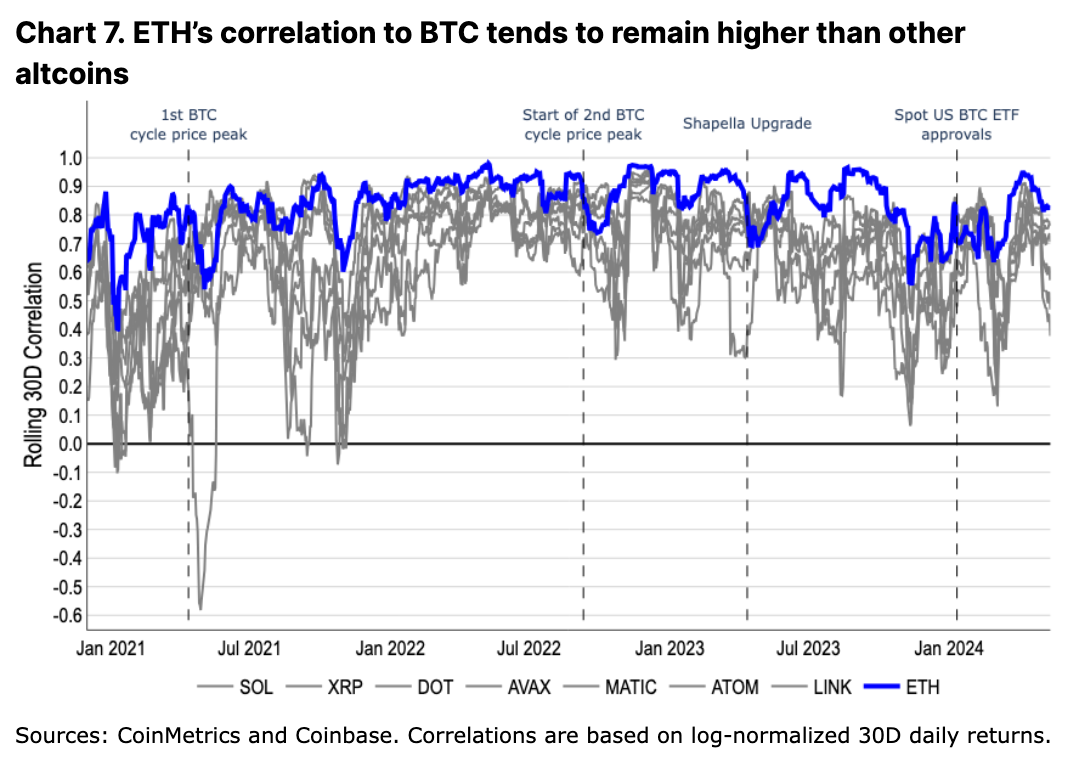

ETH 的歷史交易模式表明它受益於「價值儲存」和「科技代幣」的雙重敘事。

比特幣現貨 ETF 在美國的批准加強了比特幣的價值儲存敘事及其作為宏觀資產的地位。另一方面,圍繞 ETH 在加密貨幣領域的基本定位仍然存在懸而未決的問題。 Solana 等競爭性第 1 層網路削弱了 ETH 作為去中心化應用程式 (dApp) 部署首選網路的地位。 ETH的L2擴容和ETH銷毀的減少似乎也在高層影響了資產的價值累積機制。

儘管如此,我們仍然相信 ETH 的長期定位依然強勁,具有其他智慧合約網路所不具備的重要優勢。這些優點包括 Solidity 開發者生態系統的成熟、EVM 平台的普及、ETH 作為 DeFi 抵押品的實用性,以及主網的去中心化和安全性。此外,我們認為短期內代幣化的進步可能會對 ETH 相對於其他第一層網路產生更正面的影響。

我們發現 ETH 捕捉價值儲存和技術代幣敘事的能力反映在其歷史交易模式中。 ETH 與 BTC 具有很高的相關性,表現出與 BTC 價值儲存模型一致的行為。同時,在BTC價格長期上漲期間,它也與BTC脫鉤,表現得更像其他山寨幣一樣以技術為導向的加密貨幣。我們相信 ETH 將繼續發揮這些作用,儘管年初至今表現不佳,但預計 2024 年下半年將跑贏大盤。

ETH 的分類有很多種,從因其供應減少機製而被認為是“超聲波貨幣”,到因其 Stake 回報的非通膨性而被稱為“互聯網債券”,以及隨著第二層網絡的發展( L2s)和重新抵押功能的增加,出現了「結算層資產」或更複雜的「通用目標工作代幣」等新的描述。然而,我們認為這些描述並沒有完全捕捉到以太坊的活力。事實上,隨著以太坊的應用場景不斷豐富和複雜化,透過單一的價值指標來全面評估其價值已經變得越來越困難。更重要的是,這些不同的描述可能會相互衝突,這可能會產生負面影響,因為它們可能會相互抵消——分散市場參與者對代幣積極驅動因素的注意力。

現貨ETF 非常重要 對於 BTC 來說,它們提供了明確的監管並為新的資本流入提供了途徑。這些 ETF 從結構上改變了行業,並挑戰了先前的資本流通模式,即資本從 BTC 流向 ETH,再流向更高貝塔值的山寨幣。分配給 ETF 的資本與分配給中心化交易所 (CEX) 的資本之間存在障礙,後者只能進入更廣泛的加密資產空間。現貨 ETH ETF 的潛在批准將消除這一障礙,並允許 ETH 進入目前僅由 BTC 享有的同一資金池。我們認為,這可能是 ETH 近期最大的懸而未決的問題,特別是考慮到當前充滿挑戰的監管環境。

雖然 SEC 的 沉默 由於發行人對能否及時批准存在不確定性,我們認為美國現貨 ETH ETF 的存在只是時間問題,而不是是否存在的問題。事實上,主要 理由 核准現貨 BTC ETF 的規定同樣適用於現貨 ETH ETF。也就是說,芝商所期貨產品與現貨利率之間的相關性足夠高,以至於“可以合理地預期芝商所的監控能夠發現現貨市場上的不當行為。”現貨BTC核准通知中的相關性研究期間於2021年3月開始,即CME ETH期貨推出一個月後。我們認為這個評估期是故意選擇的,以便將類似的邏輯應用於 ETH 市場。其實之前的分析 提出者 Coinbase 和 Grayscale 顯示 ETH 市場的現貨和期貨相關性與 BTC 類似。

假設這種相關性分析成立,其餘可能的不贊成原因可能源自於 ETH 和 BTC 之間的根本差異。 在過去 ,我們討論了 ETH 和 BTC 期貨市場規模和深度的一些差異,這可能是 SEC 決定的一個因素。但在 ETH 和 BTC 之間的其他根本差異中,我們認為最相關的核准問題是 ETH 的權益證明(PoS)機制。

由於缺乏關於資產質押處理的明確監管指導,我們認為支持質押的現貨 ETH ETF 短期內不太可能獲得批准。第三方質押提供者可能不明確的費用結構、驗證者客戶之間的差異、削減條件的複雜性以及取消質押的流動性風險(和退出隊列擁塞)與 BTC 有很大不同。 (值得注意的是,一些歐洲 ETH ETF 包括質押,但一般來說,歐洲交易所交易產品與美國提供的產品不同。)儘管如此,我們認為這不應影響未質押 ETH 的狀態。

我們認為這個決定可能會令人驚訝。 Polymarket 預測 2024 年 5 月 31 日獲得批准的機會為 16%,而灰階以太坊信託 (ETHE) 的交易價格較資產淨值 (NAV) 折價 24%。我們認為批准的可能性更接近 30-40%。隨著加密貨幣成為選舉問題,我們也不確定 SEC 是否願意投入必要的政治資本來支持拒絕加密貨幣的決定。即使2024年5月23日的第一個截止日期被拒絕,我們認為透過訴訟推翻決定的可能性也很高。值得注意的是,並非所有現貨 ETH ETF 的申請都必須同時獲得批准。事實上,烏耶達專員批准了 陳述 現場BTC ETF批評其變相加快審核申請的動機,以阻止先發優勢。

在採用層面,高度可擴展的整合鏈接,尤其是 Solana,似乎正在侵蝕 ETH 的市場份額。高吞吐量和低費用交易已將交易活動的中心從 ETH 主網轉移。值得注意的是,在過去的一年裡,Solanas 生態系統的去中心化交易所 (DEX) 交易量從僅 2% 成長到今天的 21%。

我們認為,與上次牛市期間相比,替代型 L1 現在也提供了更有意義的差異化。脫離 ETH 虛擬機器 (EVM) 並從頭開始重新設計 dApp,在不同的生態系統中帶來了獨特的使用者體驗 (UX)。此外,整合/單一的擴展方法增強了跨應用程式的可組合性,避免了橋接用戶體驗和流動性碎片的問題。

雖然這些價值主張很重要,但我們認為使用激勵活動指標來確認成功還為時過早。例如,某些 ETH L2 上的交易用戶數量 已經下降了 距空投高峰期已超過80%。同時,從2023 年11 月16 日Jupiter 宣布空投到2024 年1 月31 日首次領取日期之間,Solana 在DEX 總交易量中的份額從6% 增長到17%。聚合器。在此期間,關於長期活動保留的假設仍然是推測性的。

話雖如此,Arbitrum、Optimism 和 Base 等領先 ETH L2 的交易活動目前佔 DEX 總交易量的 17%(加上 ETH 的 33%)。這可能為 ETH 需求驅動因素與替代 L1 解決方案提供更合適的比較,因為 ETH 被用作這三個 L2 的原生燃料代幣。這些網路中尚未開發 ETH 的其他額外需求驅動因素,這為未來的需求催化劑提供了空間。我們認為,就 DEX 活動而言,這是整合擴展方法與模組化擴展方法的更等效的比較。

另一個更具「黏性」的採用指標是穩定幣供應。由於橋接和發行/贖回方面的摩擦,穩定幣的分佈往往變化得更慢。 (參見圖表 2。配色方案和排列與圖表 1 相同,Thorchain 被 Tron 取代。)以穩定幣發行量衡量,活動仍然以 ETH 為主。我們認為,這是因為許多新鏈的信任假設和可靠性還不夠強大,無法支持大量資本,尤其是鎖定在智慧合約中的資本。大資本持有者通常對 ETH 較高的交易成本(相對於規模)漠不關心,更願意透過減少流動性暫停時間和最小化橋接信任假設來降低風險。

即便如此,在高吞吐量鏈中,ETH L2 的穩定幣供應成長速度快於 Solana。 Arbitrum 的穩定幣供應量已在 2024 年初超過 Solana($36 億 vs 目前的 $32 億),而 Base 的穩定幣供應量已從年初的 $1.6 億增長至 $24 億。雖然擴容論點的最終結論尚不清楚,但穩定幣成長的早期跡象實際上可能有利於 ETH L2,而不是替代性的 L1。

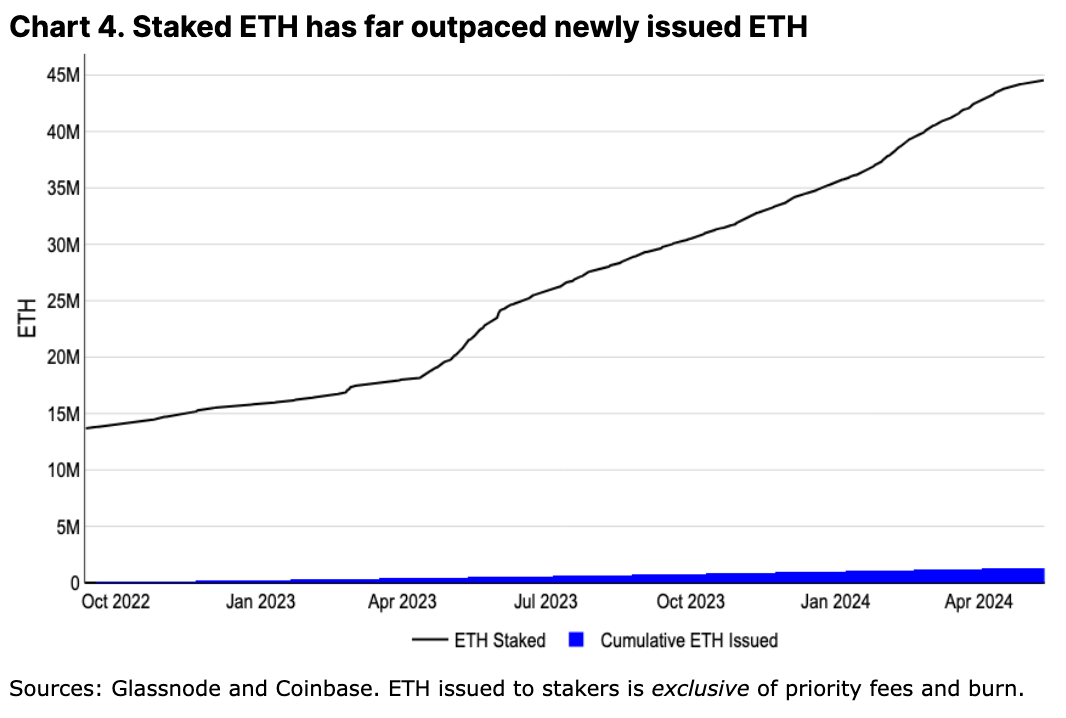

L2 的成長引起了人們對它們可能對ETH 構成的實際威脅的擔憂——它們減少了對L1 區塊空間的需求(從而減少了交易費用的消耗),並可能支持其生態系統中的非ETH Gas代幣(進一步減少ETH 的消耗) 。事實上,自 2022 年轉向權益證明(PoS)機制以來,ETH 的年化通膨率已達到最高水準。所有 ETH 發行量均為質押者所有,自合併以來,質押者集體餘額遠超過累積 ETH 發行量(見圖 4)。這與 BTC 的工作量證明(PoW)礦工經濟學形成鮮明對比,其中競爭性的算力環境意味著礦工需要出售大部分新發行的 BTC 來為營運提供資金。雖然礦商對 BTC 持有量進行了跨週期跟踪,以解釋其不可避免的拋售情況,但 ETH 的質押運營成本最低,這意味著質押者可以繼續增加其持有量。事實上,質押已經成為 ETH 流動性的聚集點——質押 ETH 的成長量已經超過 ETH 發行量(甚至不包括銷毀)的 20 倍。

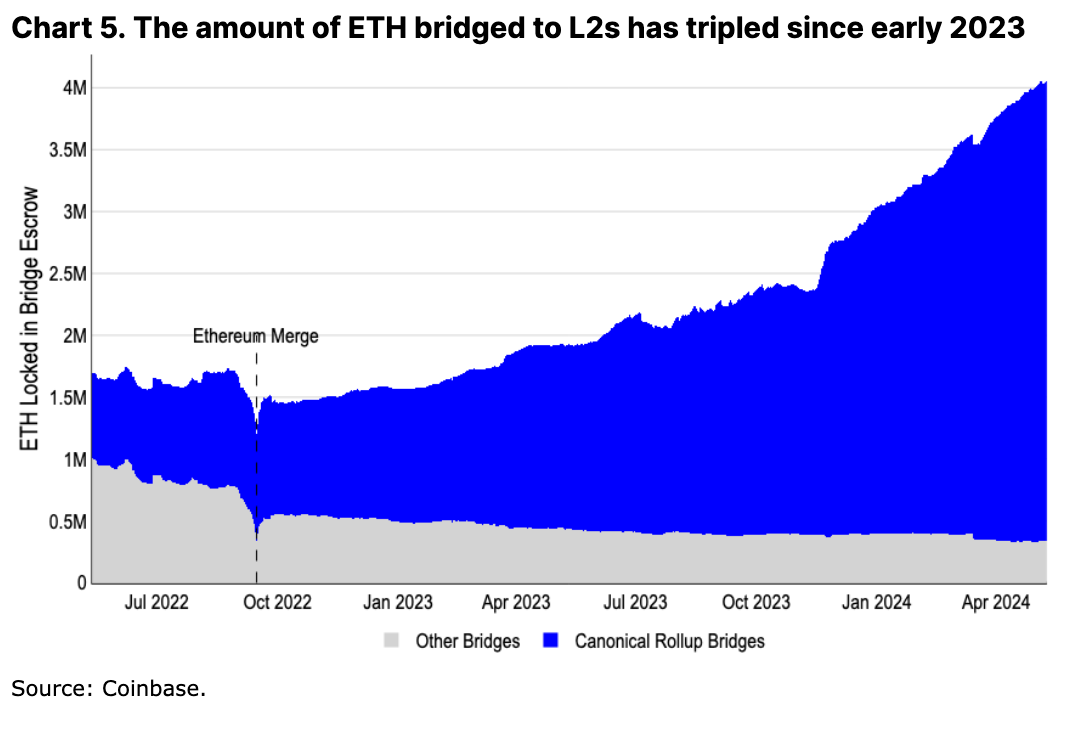

L2 本身也是 ETH 的重要需求驅動力。超過350萬枚ETH已轉移至L2生態系統,成為ETH的另一個流動性聚合點。另外,即使轉移到L2s的ETH沒有被直接銷毀, 剩餘餘額 新錢包持有的原生代幣用於支付交易費用也構成了對越來越多的 ETH 代幣的軟鎖定。

此外,我們相信一些核心活動將始終保留在 ETH 主網上,即使它們的 L2 規模如此之大。像 EigenLayer 的重新抵押活動或 Aave、Maker 和 Uniswap 等主要協議的治理行為仍然牢牢紮根於 L1。具有最高安全顧慮的用戶(通常是擁有最大資本的用戶)也可能將資金保留在L1 上,直到部署和測試完全去中心化的分類器和無需許可的欺詐證明- 這一過程可能需要數年時間。即使 L2 在不同方向進行創新,ETH 也將始終是其金庫(用於支付 L1「租金」)和本地記帳單位的組成部分。我們堅信,L2 的成長不僅有利於 ETH 生態系統,也有利於 ETH 作為資產。

除了常見的基於指標的敘述之外,我們相信 ETH 還有其他難以量化但同樣重要的優點。這些可能不是短期可交易的敘述,而是代表了一系列可以維持其當前主導地位的長期優勢。

ETH 在 DeFi 中最重要的用途之一是作為抵押品。在 ETH 及其 L2 生態系統中,可以以最小的交易對手風險來利用 ETH。它充當 Maker 和 Aave 等貨幣市場的抵押品,也是許多鏈上 DEX 配對的基礎交易單位。 ETH 及其 L2 上的 DeFi 擴展導致了 ETH 額外的流動性聚集。

雖然 BTC 仍然是更廣泛的價值資產的主要儲存方式,但在 ETH 上使用打包的 BTC 會引入跨鏈橋樑和信任假設。我們認為 WBTC 不會取代 ETH 以用於基於 DeFi 的 ETH 使用——WBTC 供應量一年多以來一直保持平穩,比之前的高點低了 40% 以上。相反,ETH 可以從其 L2 生態系統的多樣性中受益。

ETH 社群經常被忽視的一個組成部分是,即使它去中心化,它仍然能夠持續創新。 ETH 因發佈時間延長和開發延遲而受到批評,但很少有人承認平衡不同利害關係人的目標和目標以實現技術進步的複雜性。超過五個執行客戶端和超過四個共識客戶端的開發人員需要協調設計、測試和部署更改,而不會對主網執行造成中斷。

自BTC 在2021 年11 月進行最後一次重大Taproot 升級以來,ETH 啟用了動態交易銷毀(2021 年8 月)、過渡到PoS(2022 年9 月)、啟用質押提款(2023 年3 月)以及為L2 擴充功能創建blob 儲存(2024 年3 月)等許多其他 ETH 改進提案(EIP)。雖然許多其他 L1 似乎能夠發展得更快,但它們的單一客戶使它們更加脆弱和集中。去中心化的道路不可避免地會導致一定程度的僵化,並且尚不清楚其他生態系統是否能夠在開始這個過程時創建類似有效的開發過程。

這並不是說 ETH 的創新速度慢於其他生態系統。相反,我們相信 ETH 在執行環境和開發工具方面的創新實際上超過了競爭對手。 ETH受益於L2的快速、中心化發展,所有L2都向L1支付結算費用。能夠創建具有不同執行環境(例如 Web Assembly、Move 或 Solana 虛擬機)或其他功能(例如隱私或增強的質押獎勵)的多樣化平台的能力意味著 L1 緩慢的開發時間表並不妨礙 ETH 獲得在技手術更全面的用例中得到接受。

同時,ETH 社群努力圍繞側鏈、Validium、Rollup 等定義不同的信任假設和定義,從而提高了該領域的透明度。例如,BTC L2 生態系中的類似努力(例如 L2節拍 )尚未出現,L2 的信任假設差異很大,並且通常沒有被更廣泛的社區很好地溝通或理解。

圍繞新執行環境的創新並不意味著 Solidity 和 EVM 將在不久的將來過時。相反,EVM已經廣泛普及到其他鏈上。例如,許多BTC L2都採用了ETH L2的研究成果。 Solidity 的一些缺陷(例如容易引入重入漏洞)現在有靜態工具檢查器來防止基本漏洞。此外,該語言的流行還造就了成熟的審計部門、大量的開源程式碼範例以及詳細的最佳實踐指南。所有這些對於建立龐大的開發人才庫至關重要。

雖然EVM的使用並不會直接引發對ETH的需求,但EVM的改變植根於ETH的發展過程中。這些變更隨後被其他鏈採用,以保持與 EVM 的兼容性。我們相信,EVM 的核心創新很可能仍將植根於 ETH,或很快就被 L2 搶佔,這將吸引開發人員的注意力,從而在 ETH 生態系統中催生新的協議。

代幣化專案的推動和全球監管透明度的提高也可能首先使 ETH(在公共區塊鏈中)受益。我們認為,金融產品往往更注重技術風險緩解,而不是最佳化和功能豐富性,而 ETH 的優勢是作為運行時間最長的智慧合約平台。我們認為,對於許多大型代幣化項目來說,更高的交易費用(美元而不是美分)和更長的確認時間(秒而不是毫秒)是次要問題。

此外,對於更多希望拓展鏈上業務的傳統公司來說,招募足夠的開發人才成為關鍵因素。在這裡,Solidity 成為明顯的選擇,因為它構成了智能合約開發人員的最大子集,這也呼應了先前關於 EVM 受歡迎程度的觀點。 Blackrocks BUIDL 基金在 ETH 和 JPM 提出的 ERC-20 相容 Onyx 數位資產可替代資產合約 (ODA-FACT) 代幣標準是這個人才庫重要性的早期跡象。

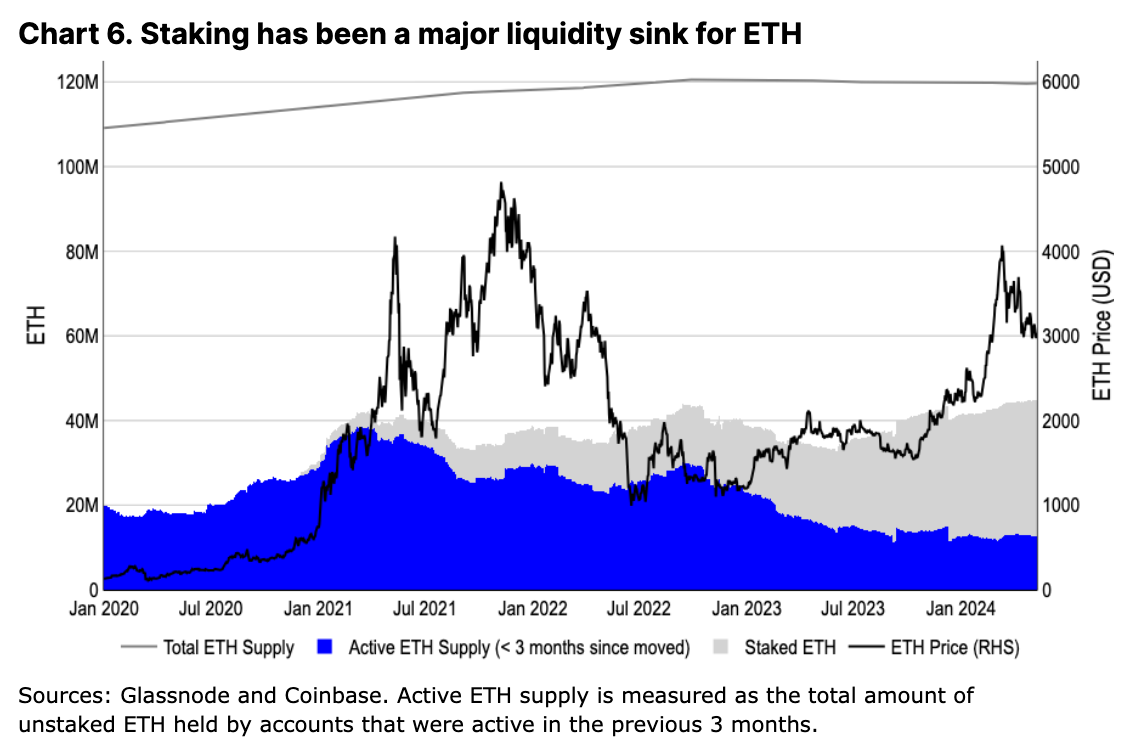

活躍 ETH 供應量的演變與 BTC 顯著不同。儘管自 2023 年第四季以來價格上漲,但 ETH 的三個月循環供應量並未大幅增加。相比之下,我們 觀察 同期活躍 BTC 供應量增加了近 75%。與 2021/22 年周期中 ETH 仍在使用工作量證明(PoW)運行時不同,長期 ETH 持有者並沒有導致流通供應量增加,而是抵押了不斷增長的 ETH 供應量。這再次證實了我們的觀點,即質押是 ETH 的關鍵流動性匯聚點,可以最大限度地減少資產的結構性賣方壓力。

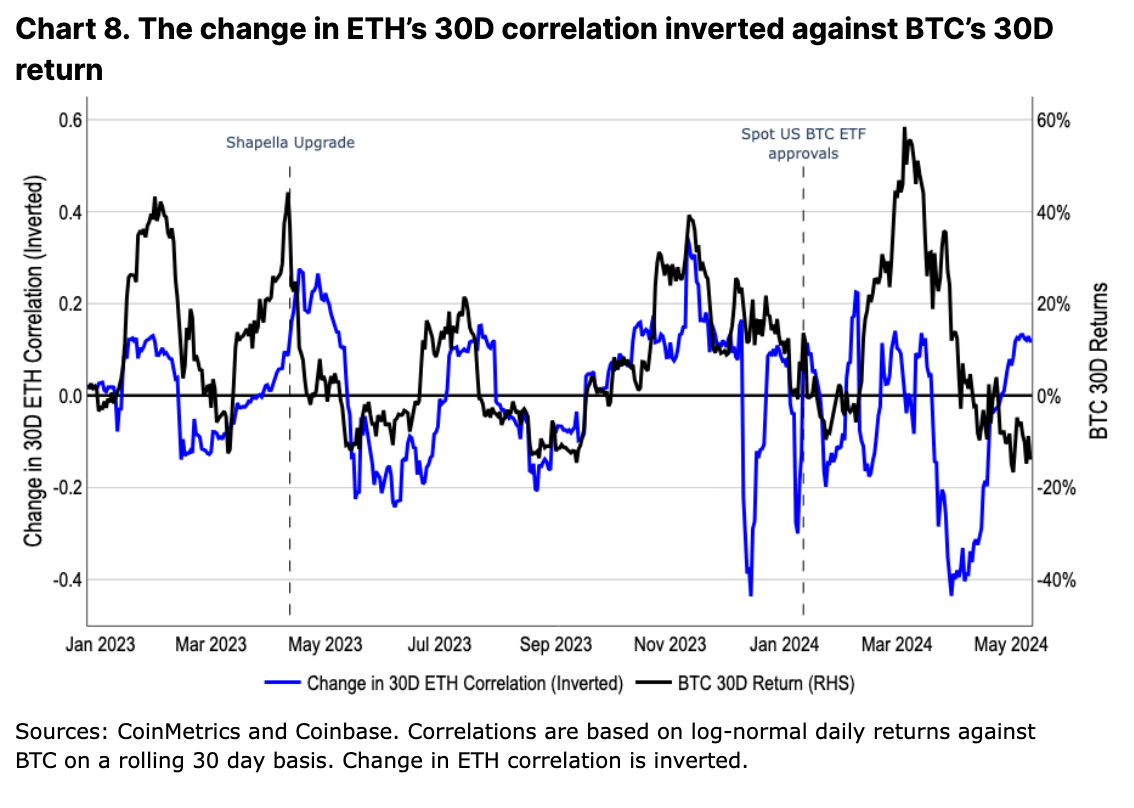

從歷史上看,ETH 的交易比其他山寨幣更符合 BTC。同時,在牛市高峰或特定生態系統事件期間,它也與 BTC 脫鉤——在其他山寨幣中也觀察到類似的模式,儘管程度較小。我們認為,這種交易行為反映了 ETH 作為價值儲存代幣和技術實用代幣的市場相對估值。

2023年,ETH與BTC的相關性與BTC價格的變動成反比。也就是說,隨著 BTC 價值的增加,ETH 與其價值的相關性降低,反之亦然。事實上,BTC 價格的變化似乎是 ETH 相關性變化的領先指標。我們認為,這反映了山寨幣的BTC 價格主導的市場熱情,這反過來又推動了山寨幣在牛市中的投機表現(即山寨幣在牛市中的交易方式與熊市中的交易方式與BTC 不同) 。

然而,隨著美國現貨 BTC ETF 獲得批准,這一趨勢有所減弱。我們認為,這突顯了基於 ETF 的資金流入的結構性影響,其中全新的資本基礎僅投資於 BTC。註冊投資顧問 (RIA)、財富管理顧問和證券公司等新市場可能對投資組合中的 BTC 的看法與許多加密貨幣本地交易者或零售交易者不同。雖然比特幣是純加密貨幣投資組合中波動性最小的資產,但它通常被視為更傳統的固定收益和股票投資組合中的小型分散投資工具。我們認為,BTC 效用的這種轉變影響了其相對於 ETH 的交易模式,並且如果美國現貨 ETH ETF 獲得批准,ETH 可能會出現類似的轉變(以及交易模式的重新調整)。

我們認為 ETH 在未來幾個月仍可能具有上漲潛力。 ETH 似乎並沒有面臨重大的供給側壓力,例如代幣解鎖或礦工拋售壓力。相反,事實證明,質押和 L2 增長對於 ETH 流動性來說是有意義且不斷增長的融合點。我們認為,由於 EVM 及其 L2 創新的廣泛採用,ETH 作為 DeFi 中心的地位不太可能被取代。

此外,潛在的美國現貨 ETH ETF 的重要性也不容忽視。我們認為市場可能低估了潛在批准的時機和可能性,這提供了上行空間。同時,我們相信 ETH 的結構性需求驅動力和生態系統內的技術創新將使其能夠繼續兼顧多種敘事。

本文源自網路:Coinbase月展望:未來幾個月ETH仍有上漲潛力

相關:預計 2024 年 4 月 3 種看漲的山寨幣將超越比特幣 (BTC)

簡而言之,四月份山寨幣顯示出超越比特幣的潛力,ALGO 顯示出「金十字」形態,暗示著新一輪牛市。 GT 勢頭強勁,過去一個月增長了98.10%,而CAKE 的目標是達到2022 年5 月以來的最高價格。的潛力。四月份的山寨幣正在為潛在的市場動盪奠定基礎,預計將顯著超過比特幣(BTC)。其中,ALGO 因其最近在 4 小時價格圖表上形成的「金十字」形態而脫穎而出,該指標可能預示著新一輪牛市的開始。此外,GT 在過去一個月中憑藉令人印象深刻的 98.10% 增長而引起了人們的關注。其價格軌跡顯示這種上升趨勢可能會在四月加劇。同時,…