My XP

0

Login

Tác giả gốc: David Hoffman

Bản dịch gốc: TechFlow

Airdrop EIGEN đã gây ra một cuộc thảo luận về sự phân chia giữa thị trường tư nhân và công cộng. Mô hình airdrop FDV cao và phân phối riêng tư quy mô lớn dựa trên điểm đang gây ra các vấn đề về cấu trúc trong ngành tiền điện tử.

Việc chuyển đổi chương trình điểm thành hàng tỷ đô la dưới dạng token có khối lượng thấp không phải là trạng thái cân bằng ổn định, tuy nhiên chúng tôi vẫn bị mắc kẹt trong mô hình này do sự kết hợp của các yếu tố: dư thừa vốn mạo hiểm, thiếu người chơi mới và quy định quá mức.

Meta liên quan đến việc phát hành mã thông báo luôn thay đổi và chúng tôi đã chứng kiến những thời đại chính sau:

2013: Fork Proof of Work (PoW) và Meta ra mắt công bằng

2017: Meta ICO

2020: Kỷ nguyên khai thác thanh khoản (Mùa hè DeFi)

2021: Khai thác NFT

2024: Điểm và Airdrop Metaverse

Mọi cơ chế phân phối token mới đều có ưu và nhược điểm. Thật không may, meta cụ thể này bắt đầu với một bất lợi về cấu trúc bán lẻ, đây là hậu quả tất yếu của việc ngành này bị quản lý một cách tàn nhẫn.

Hiện tại đang có tình trạng dư thừa vốn đầu tư mạo hiểm trong ngành công nghiệp tiền điện tử. Mặc dù năm 2023 là một năm tồi tệ đối với việc huy động vốn đầu tư mạo hiểm, nhưng vẫn có rất nhiều nguồn tài trợ vào năm 2021 và nhìn chung, việc huy động vốn mạo hiểm trong không gian tiền điện tử là một hoạt động liên tục và bền bỉ.

Hiện tại, nhiều công ty đầu tư mạo hiểm được tài trợ tốt vẫn sẵn sàng tiếp tục dẫn đầu các vòng gọi vốn với mức định giá hàng tỷ đô la, điều đó có nghĩa là các công ty khởi nghiệp tiền điện tử có cơ hội duy trì hoạt động riêng tư ngày càng lâu hơn. Tất nhiên, điều này có ý nghĩa, bởi vì nếu giá phát hành hiện tại của mã thông báo là bội số của khoản tài trợ cuối cùng, thì ngay cả những nhà đầu tư mạo hiểm đến muộn vẫn có thể tìm được một giao dịch tốt.

Vấn đề là khi một công ty khởi nghiệp phát hành công khai mã thông báo với giá từ $1 tỷ đến $10 tỷ, hầu hết tiềm năng tăng giá đã được những người chấp nhận sớm phát hiện ra - nghĩa là không ai có thể làm giàu bằng cách mua mã thông báo $10 tỷ.

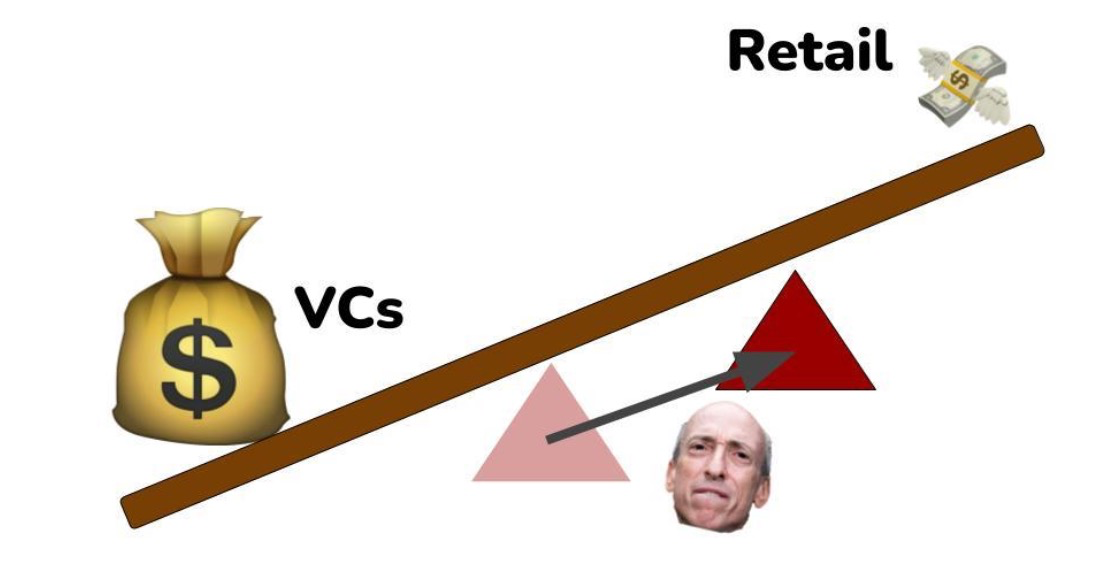

Sự thiên vị về cấu trúc không có lợi cho vốn thị trường đại chúng, điều này làm xấu đi bầu không khí chung của ngành công nghiệp tiền điện tử. Mọi người muốn trở nên giàu có nhờ bạn bè trên mạng và hình thành các cộng đồng trực tuyến cũng như tình bạn bền chặt xung quanh các hoạt động như vậy. Đây là lời hứa của tiền điện tử và lời hứa này hiện chưa được thực hiện.

Một vài điểm dữ liệu sẽ khiến bạn phải suy nghĩ:

Vì các nhà đầu tư bán lẻ chủ yếu nắm giữ tài sản tiền điện tử dài hạn nên tính thanh khoản của tổ chức thông qua Bitcoin ETF sẽ không ảnh hưởng đến các thị trường này. Việc thu hồi vốn từ những người chơi tiền điện tử gốc bán $14k BTC của họ cho Larry Fink có thể tạm thời hỗ trợ những tài sản này, nhưng đây hoàn toàn là vốn nội bộ của những người chơi có khả năng PVP, những người hiểu cách mở khóa hoạt động và cách tránh điều đó.

Bằng cách hạn chế khả năng các công ty khởi nghiệp huy động vốn và phân phối token một cách tự do hơn, SEC đang khuyến khích vốn chảy vào thị trường tư nhân, nơi có ít ràng buộc pháp lý hơn.

Thái độ tham nhũng và quá nhiệt tình của SEC đối với bản chất của token đang làm suy yếu giá trị của vốn thị trường đại chúng và các công ty khởi nghiệp không thể trao đổi token lấy vốn thị trường đại chúng mà không gây ra sự xuất huyết lớn của các nhóm pháp lý.

Tiền điện tử đã dần trở nên tuân thủ hơn theo thời gian. Khi tôi bước vào không gian tiền điện tử trong cơn sốt ICO năm 2017, ICO được quảng cáo là một cách để dân chủ hóa đầu tư và tiếp cận vốn. Tất nhiên, ICO cuối cùng đã biến thành một vụ lừa đảo bị lợi dụng, nhưng dù sao đi nữa, câu chuyện đã buộc tôi và nhiều người khác phải nhận ra tiềm năng mà tiền điện tử có thể mang lại cho thế giới. Nhưng meta ICO đã kết thúc khi các cơ quan quản lý coi những giao dịch này là hoạt động bán chứng khoán chưa đăng ký rõ ràng.

Ngành công nghiệp sau đó chuyển sang khai thác thanh khoản và trải qua một quá trình tương tự.

Với mỗi chu kỳ, tiền điện tử tìm cách làm xáo trộn các phương pháp phân phối mã thông báo ra công chúng của chúng và với mỗi chu kỳ, việc che giấu quy trình này trở nên khó khăn hơn — một quy trình cần thiết cho việc phân cấp dự án và bản chất ngành của chúng ta.

Chu kỳ này phải chịu sự chú ý không ngừng của cơ quan quản lý mà chúng tôi từng thấy và kết quả là luật sư của các công ty khởi nghiệp được quỹ mạo hiểm tài trợ đang phải đối mặt với thách thức tuân thủ lớn nhất mà ngành từng thấy: phân phối mã thông báo ra công chúng mà không bị cơ quan quản lý kiện .

Việc tuân thủ quy định đã khiến thị trường công-tư chuyển hướng sang thị trường tư nhân, vì các công ty khởi nghiệp có thể chọn chấp nhận vốn mạo hiểm trực tiếp thay vì vi phạm luật chứng khoán.

Vị trí của điểm tựa hỗ trợ sự cân bằng giữa vốn tư nhân và vốn công được xác định bởi sự kiểm soát của các cơ quan quản lý đối với thị trường tiền điện tử.

Nếu không có luật chứng nhận nhà đầu tư thì điểm tựa sẽ cân bằng hơn.

Nếu có một lộ trình quản lý rõ ràng để phát hành token theo đúng quy định thì sự khác biệt giữa thị trường công và thị trường tư nhân sẽ nhỏ hơn.

Nếu SEC đứng ngoài cuộc chiến về tiền điện tử, chúng ta sẽ có thị trường công bằng hơn, trật tự hơn.

Bởi vì SEC không cung cấp các quy tắc rõ ràng nên chúng tôi kết thúc với một meta “điểm” phức tạp và khó hiểu mà không ai có thể hài lòng.

“Điểm” khiến các nhà đầu tư bán lẻ không biết về những gì họ thực sự nhận được, bởi vì nếu có một tuyên bố rõ ràng về số điểm thực sự là gì (trái phiếu trên một token), nhóm sẽ có nguy cơ vi phạm luật chứng khoán (từ quan điểm của một cơ quan quản lý SEC tham nhũng và quá nhiệt tình).

Điểm không mang lại sự bảo vệ cho nhà đầu tư, bởi vì để bảo vệ nhà đầu tư, quy trình này cần phải có tính hợp pháp về mặt pháp lý ngay từ đầu. Khi chúng tôi nhận thấy mình đang đi đến kết luận cực kỳ tồi tệ này, chúng tôi phát hiện ra cuộc tranh luận giữa Sybil và Cộng đồng, trong đó lớp không bị mắc kẹt giữa một tảng đá và một nơi cứng rắn.

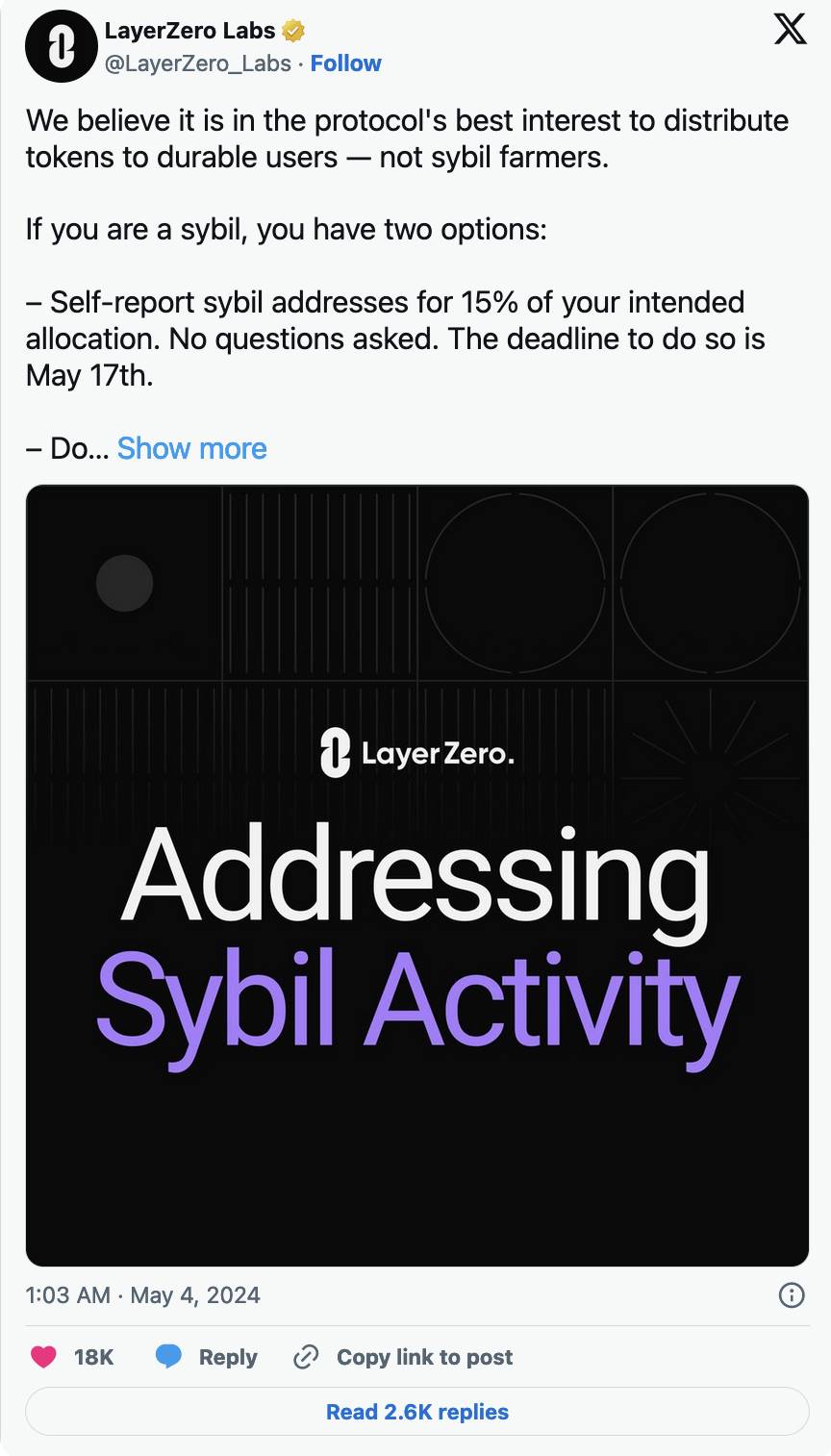

LayerZero gần đây đã công bố một chương trình cho phép người dùng tự báo cáo Hoạt động của Sybil trong airdrop LayerZero, khiến Kain Warwick viết bài này để bảo vệ Sybils, người theo một cách nào đó ủng hộ mạnh mẽ LayerZero và nâng cao vị thế của nó trên thị trường.

Trên thực tế, không có ranh giới giữa các thành viên cộng đồng và Sybils. Vì những người tham gia tiền điện tử thông thường không thể tham gia vào thị trường tư nhân nên cách duy nhất họ có thể tiếp xúc là thông qua cam kết và hoạt động có ý nghĩa trên nền tảng có mã thông báo mà họ muốn.

Vì các nhà đầu tư nhỏ không thể chỉ viết những tấm séc nhỏ cho các vòng đầu của dự án tiền điện tử nên cơ chế phát hành mã thông báo hiện tại buộc người dùng phải thực hiện các cuộc săn lùng phù thủy đối với các dự án mà họ yêu thích. Do đó, sẽ không có “cộng đồng” nào hợp tác với nhau để làm giàu trong chu kỳ này, như LINK vào năm 2020 hoặc SOL vào năm 2023. Việc phát hành mã thông báo hiện tại không cho phép cộng đồng tiếp cận sớm ở mức định giá thấp.

Do đó, các cuộc tấn công vào các công ty khởi nghiệp airdrop trên Twitter đang trở nên phổ biến hơn - kết quả tất yếu là cộng đồng không thể nói lên mong muốn của mình với tư cách là một bên liên quan hợp lệ trong dự án. Rất giống “không đại diện, không đánh thuế!”

Chưa kể đến một vấn đề tiềm ẩn khác: vốn lính đánh thuê mua lại token và bán chúng một cách bóc lột. Nếu không có khả năng cho các nhà đầu tư nhỏ đầu tư vào giai đoạn đầu khởi nghiệp, những nhà đầu tư có liên kết cao này phải cạnh tranh để giành được airdrop với những người nông dân được thuê độc hại, không có sự phân biệt rõ ràng giữa hai bên.

Meta “điểm” đã trở nên quá rõ ràng để tiếp tục. SEC và những kẻ lừa đảo đang nghiên cứu nó và cả hai bên đều cố gắng sử dụng nó để có lợi cho mình.

Chúng tôi sẽ phải chuyển sang một chiến lược khác với hy vọng làm giàu cho nhiều bên liên quan ban đầu trong cộng đồng mà không khiến SEC tức giận. Thật không may, nếu không có quy định về việc phát hành token thì đây sẽ là một giấc mơ viển vông.

Bài viết này có nguồn gốc từ internet: Bankless: Vấn đề nan giải của chương trình điểm và mô hình airdrop FDV cao

Liên quan: Sự phục hồi của Mantle (MNT)? Phân tích tác động của việc bán $36 triệu

Tóm tắt giá Mantle đã đánh dấu mức cao mới mọi thời đại trong tuần này, đạt $1,31 trước khi điều chỉnh nhẹ. Cá voi đã bán được khoảng 30 triệu MNT trong khoảng thời gian ba ngày, đó là kết quả được mong đợi. Các địa chỉ hoạt động theo khả năng sinh lời cho thấy có ít hơn 12% người tham gia có lãi, cho thấy việc bán thêm là khó xảy ra. Giá Mantle (MNT) tiếp tục gây ấn tượng với các nhà đầu tư với mức tăng và phục hồi, dẫn đến việc altcoin này đánh dấu mức cao mới mọi thời đại. Câu hỏi bây giờ là liệu những người nắm giữ MNT có thể duy trì đợt tăng giá này hay chuyển sang bán token hay không. Nhà đầu tư Mantle Di chuyển nhanh Giá Mantle đạt mức cao $1.31 trong tuần qua trước khi điều chỉnh giao dịch ở mức $1.22 tại thời điểm viết bài. Altcoin vẫn hỗ trợ Đường trung bình động hàm mũ 50 ngày (EMA). Tuy nhiên, như…