My XP

0

Đăng nhập

Tác giả gốc: Zach Pandl

Bản dịch gốc: Frank, Tin tức tầm nhìn xa

Asset tokenization refers to registering asset ownership on blockchain infrastructure. In tokenized form, assets can benefit from blockchain features, such as more efficient settlement and the ability to interact with smart contracts.

Hệ thống tài chính hiện đại đã khá hiệu quả ở mức độ lớn và bản thân việc token hóa có thể không mang lại hiệu quả ngay lập tức. Thay vào đó, chúng tôi tin rằng những lợi ích chính có thể đến từ việc tập hợp người dùng, tài sản và ứng dụng vào một nền tảng toàn cầu chung;

Từ quan điểm của thị trường tiền điện tử, mặc dù nhiều tài sản khác nhau có thể được hưởng lợi từ xu hướng token hóa, nhưng hứa hẹn nhất có thể là giao thức có thể cung cấp nền tảng toàn cầu phổ quát này. Grayscale Research hiện tin rằng chuỗi khối Ethereum có nhiều khả năng đạt được mục tiêu này nhất trong tương lai.

Chuỗi khối công khai có thể được xem là công nghệ có mục đích chung với nhiều trường hợp sử dụng tiềm năng, từ thanh toán đến trò chơi điện tử đến hệ thống nhận dạng kỹ thuật số. Giá trị của công nghệ này một phần đến từ việc đưa nhiều ứng dụng khác nhau lên một nền tảng có kiến trúc mở và không cần cấp phép. Khi người dùng, vốn và ứng dụng tập trung ở một nơi, mọi người trong hệ sinh thái đều có thể hưởng lợi từ hiệu ứng mạng.

Token hóa là một trong nhiều ứng dụng của công nghệ blockchain công cộng. Trong một số trường hợp, nếu quy trình “back-office” hiện tại còn cồng kềnh, việc chuyển quản lý tài sản sang cơ sở hạ tầng blockchain có thể mang lại hiệu quả ngay lập tức. Nhưng đối với nhiều loại tài sản (chẳng hạn như cổ phiếu niêm yết), cơ sở hạ tầng kỹ thuật số hiện tại hoạt động khá tốt và không rõ ràng rằng blockchain công khai có thể hoạt động tốt hơn hay không. Trong những trường hợp này, lợi ích tiềm năng từ việc mã hóa có thể đến từ hiệu ứng mạng: bằng cách chuyển tài sản của thế giới sang một nền tảng chung, chúng ta có tiềm năng tạo ra một hệ thống tài chính mạnh mẽ hơn, dễ tiếp cận hơn và ít tốn kém hơn.

Từ quan điểm của thị trường tiền điện tử, mặc dù nhiều tài sản khác nhau có thể được hưởng lợi từ xu hướng mã thông báo, nhưng các giao thức có thể đóng vai trò là nền tảng thống nhất cho tài sản mã hóa, nhà đầu tư và các ứng dụng liên quan có thể có tiềm năng lớn nhất. Hiện tại, Grayscale Research tin rằng chuỗi khối Ethereum có nhiều khả năng đạt được mục tiêu này nhất trong tương lai.

Khi blockchain được áp dụng rộng rãi hơn, chứng khoán có thể được phát hành và theo dõi hoàn toàn trên chuỗi. Nhưng ngày nay, quyền sở hữu lợi ích của chứng khoán, cũng như quyền sở hữu tài sản vật chất như bất động sản, hàng hóa vật chất và đồ sưu tầm, được ghi lại trên sổ cái ngoài chuỗi truyền thống (thường là tài khoản kế toán điện tử). Token hóa là quá trình đăng ký quyền sở hữu tài sản trên cơ sở hạ tầng blockchain để những người tham gia thị trường có thể hưởng lợi từ các khả năng của blockchain. Theo thiết kế, giá của các token dựa trên blockchain sẽ theo dõi chặt chẽ giá của tài sản tham chiếu cơ bản.

Một số lợi ích của việc chuyển đổi quyền sở hữu tài sản thành mã thông báo dựa trên blockchain có thể bao gồm:

Hiệu quả thanh toán: Các giao dịch chuỗi khối có thể được giải quyết gần như ngay lập tức và có thể được thiết lập để trao đổi tài sản theo các điều kiện thanh toán, giảm rủi ro thanh toán không thành công;

Khả năng lập trình: Tài sản được mã hóa có thể được tích hợp vào các ứng dụng phần mềm để cho phép bổ sung chức năng. Ví dụ: điều này có thể bao gồm chuyển khoản có điều kiện dựa trên thông tin ngoài chuỗi (chẳng hạn như phê duyệt theo quy định) hoặc sử dụng mã thông báo làm tài sản thế chấp trên nền tảng cho vay phi tập trung;

Khả năng tiếp cận: Giống như internet, blockchain không bị giới hạn bởi biên giới quốc gia, vì vậy tài sản được mã hóa có thể cho phép các nhà đầu tư từ nhiều quốc gia hoặc khu vực có quyền truy cập vào thị trường vốn tốt nhất thế giới. Blockchain cũng có thể mở ra khả năng truy cập vào các loại tài sản mới thông qua sự phân mảnh;

Chi phí thấp hơn: Bằng cách tăng cường tự động hóa và giảm vai trò của người trung gian, tài sản mã hóa có thể giảm chi phí cho nhà phát hành thông qua phí bảo lãnh phát hành thấp hơn và lãi suất thấp hơn;

Các nhà nghiên cứu tại Ngân hàng Thanh toán Quốc tế (BIS) đã xác định tính liên tục của token hóa để xem xét quá trình này ảnh hưởng như thế nào đến các thị trường cụ thể. Một mặt là các thị trường vẫn yêu cầu nhiều quy trình làm việc thủ công, chẳng hạn như bất động sản hoặc vay ngân hàng. Những tài sản này có thể khó token hóa nhưng quá trình này có thể tạo ra mức tăng hiệu quả có ý nghĩa.

Mặt khác, nhiều thị trường khác hiện đang sử dụng hệ thống sổ sách kế toán điện tử khá hiệu quả như cổ phiếu niêm yết, quỹ tương hỗ và quỹ ETF, chứng khoán phái sinh niêm yết. Những tài sản này có thể dễ dàng mã hóa hơn, nhưng quá trình này mang lại mức tăng hiệu quả hạn chế hơn.

Các ứng cử viên tốt nhất cho token hóa có thể nằm ở đâu đó ở giữa tính liên tục của BIS: các thị trường có thể được hưởng lợi từ khả năng lưu trữ hồ sơ điện tử và hợp đồng thông minh tốt hơn một chút – một danh sách có thể bao gồm nhiều loại chứng khoán có thu nhập cố định, chẳng hạn như trái phiếu chính phủ và các sản phẩm có cấu trúc.

Tuy nhiên, như được thảo luận sâu hơn bên dưới, lợi ích lớn nhất có thể đến từ việc chuyển tất cả tài sản sang một nền tảng toàn cầu thống nhất.

Ứng dụng đầu tiên của công nghệ token hóa để tìm ra sản phẩm phù hợp với thị trường (PMF) là stablecoin, token hóa loại tài sản đơn giản nhất và có tính thanh khoản cao nhất: tiền mặt.

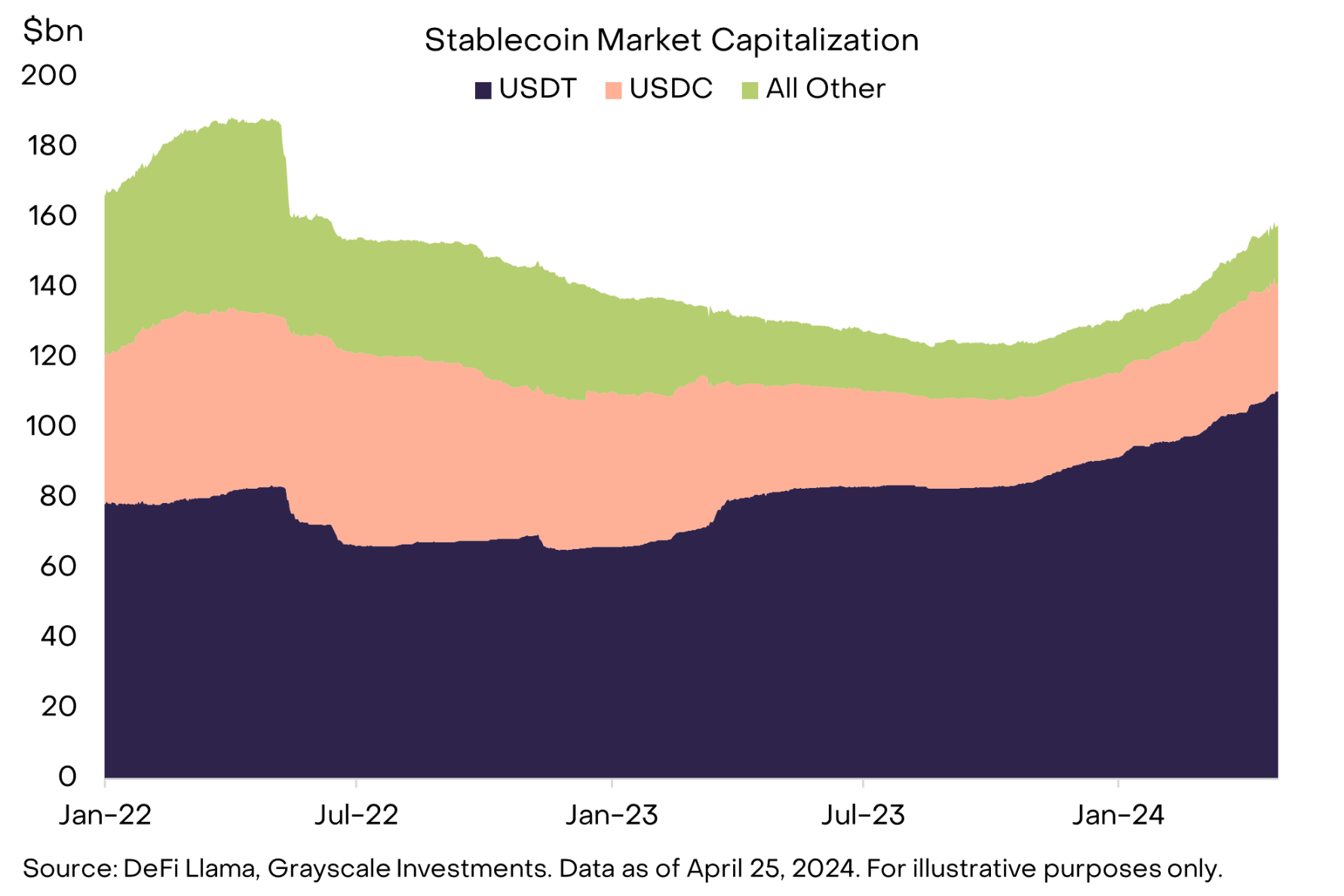

Tổng vốn hóa thị trường của stablecoin hiện ở mức $158 tỷ, trong đó Tether (USDT) và USDC dẫn đầu (Biểu đồ 1). Stablecoin có nhiều dạng, nhưng cả USDT và USDC đều có thể được coi là stablecoin được hỗ trợ bởi tiền pháp định.

Chúng hoạt động tương tự như các tài sản được mã hóa khác: trong khi tài sản truyền thống được giữ ở những người giám sát ngoài chuỗi, thì các đại diện được mã hóa có thể được giữ trong ví blockchain. Sau đó, hình thức tiền kỹ thuật số này có thể được sử dụng để thanh toán, hưởng lợi từ tiềm năng thanh toán gần như ngay lập tức của blockchain, chi phí thấp hơn và/hoặc tương tác với các hợp đồng thông minh.

Hình 1: Stablecoin đã tìm thấy sản phẩm phù hợp với thị trường

Sau stablecoin, tài sản mã hóa tiếp theo được áp dụng rộng rãi là vàng (Hình 2). Hai dự án lớn nhất là Tether Gold (XAUt) và PAX Gold (PAXG), có tổng vốn hóa thị trường khoảng $1 tỷ. Mặc dù có nhiều cách để đầu tư vào vàng, nhưng những sản phẩm này cung cấp một số tính năng của blockchain, chẳng hạn như khả năng chuyển rủi ro vào cuối tuần hoặc ngoài giờ làm việc của thị trường truyền thống. Tính năng này đã cho thấy tiện ích của nó trong những căng thẳng địa chính trị gần đây ở Trung Đông: XAUt và PAXG đều đạt mức tăng đáng kể trong tuần từ 13 đến 14 tháng 4, khi các thị trường khác đóng cửa.

Hình 2: Dòng thời gian của các dự án token hóa được chọn

Làn sóng token hóa mới nhất đã tập trung vào hai thị trường riêng biệt: Kho bạc Hoa Kỳ và các tài sản có liên quan chặt chẽ cũng như các sản phẩm tín dụng.

Các sản phẩm của Kho bạc Hoa Kỳ được token hóa được thiết kế dưới dạng tương đương tiền mặt và có thể được coi là một giải pháp thay thế stablecoin có lãi suất. Theo nhà cung cấp dữ liệu RWA.xyz, thời gian đáo hạn trung bình có trọng số của tất cả các sản phẩm hiện có hiện đang được cung cấp là dưới hai năm.

In other words, these products are designed to provide yield and perform cash-like functions. When cash rates were close to zero, the opportunity cost of holding stablecoins was relatively low. But now that U.S. dollar interest rates are close to 5%, investors are more motivated to look for alternatives that can generate yield, which may promote the development of tokenized Treasury products.

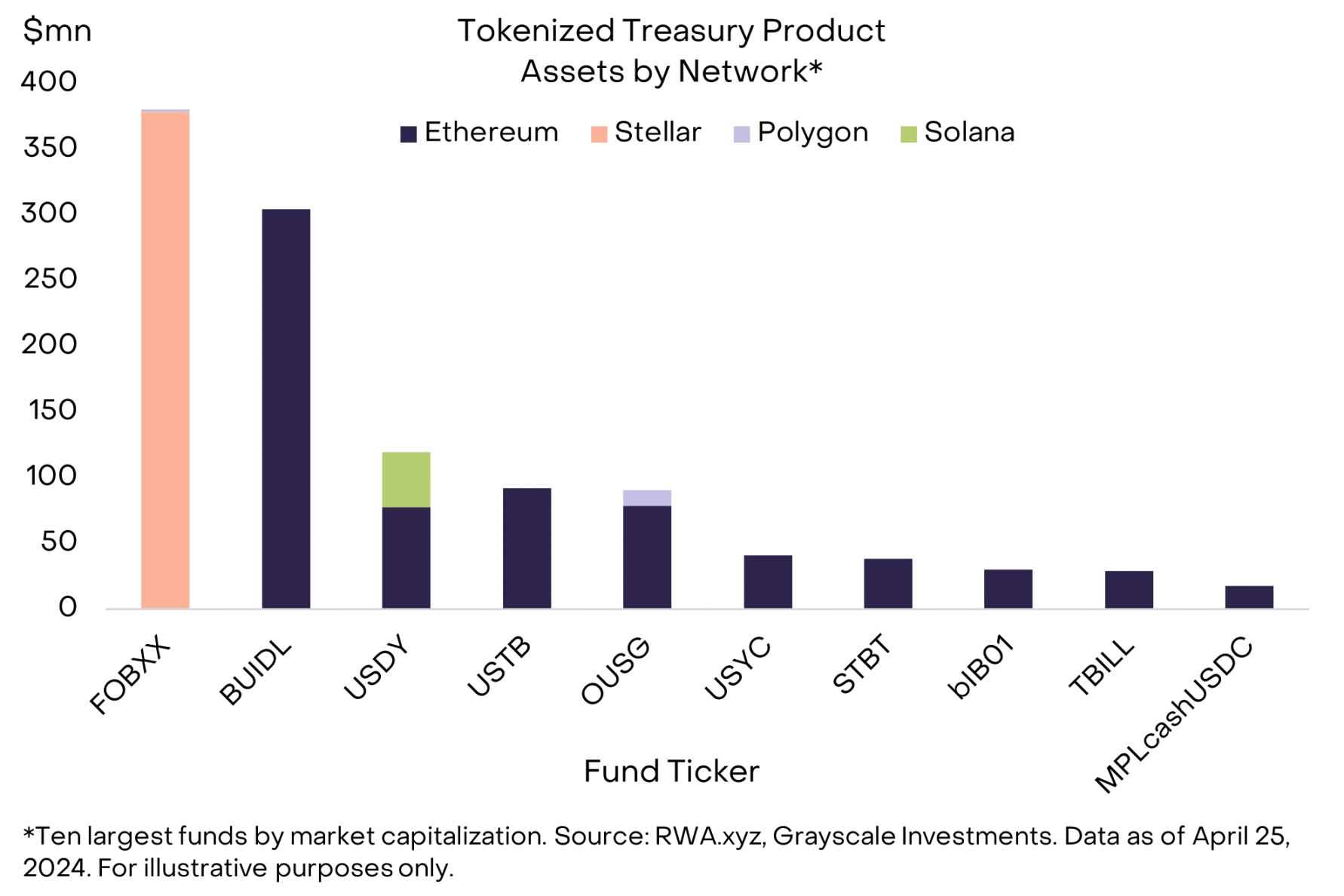

Hiện tại, quy mô lưu hành các quỹ Kho bạc được token hóa, dẫn đầu là Quỹ tiền tệ chính phủ Hoa Kỳ Franklin On-Chain (FOBXX) và Quỹ thanh khoản kỹ thuật số thể chế USD BlackRock (BUIDL), đã vượt quá $1 tỷ (Hình 3). Nhiều sản phẩm hiện có đã được ra mắt trên mạng Ethereum và dường như nhắm mục tiêu vào các tổ chức có nguồn gốc từ tiền điện tử, chẳng hạn như quỹ giao dịch tiền điện tử và DAO (tổ chức tự trị phi tập trung).

Tuy nhiên, quỹ lớn nhất, FOBXX, đã thực hiện một cách tiếp cận khác: nó được ra mắt trên chuỗi Stellar và có sẵn cho các nhà đầu tư bán lẻ thông qua ứng dụng di động. Nhìn chung, khoảng 60% của quỹ Kho bạc được mã hóa AUM có trên Ethereum, 30% trên chuỗi Stellar và phần còn lại trên các chuỗi khối khác.

Biểu đồ 3: Khoảng 60% sản phẩm kho bạc được mã hóa trên Ethereum

Các công ty cá nhân cũng đã tung ra các sản phẩm tín dụng được token hóa. Đây là một danh mục đa dạng bao gồm cho vay trực tiếp với một đối tác duy nhất, nhóm các sản phẩm tín dụng có cấu trúc (ví dụ: ABS, CLO) và cho vay đối với các bên trung gian trong các ngành cụ thể (ví dụ: tài trợ bất động sản, thị trường mới nổi). Mặc dù các sản phẩm này có thể rủi ro và phức tạp và hiện chỉ được thiết kế cho các nhà đầu tư tổ chức, nhưng mục tiêu của chúng rất đơn giản – chuyển vốn từ người cho vay sang người đi vay thông qua cơ sở hạ tầng blockchain. Theo RWA.xyz, hiện có $612 triệu khoản cho vay đang hoạt động trong danh mục này, với lợi suất trung bình khoảng 10% (Hình 4).

Hình 4: Các sản phẩm tín dụng được token hóa bao gồm các nhóm người vay khác nhau

Có rất nhiều ứng dụng tiềm năng khác cho công nghệ token hóa, nhưng rất ít ứng dụng đã vượt qua được giai đoạn thử nghiệm. Ví dụ: nền tảng bất động sản được mã hóa RealT cung cấp cho các nhà đầu tư bên ngoài Hoa Kỳ một cách để phân chia và sở hữu tài sản; giao thức hiện có tổng giá trị là $103 triệu bị khóa. Cũng có hy vọng rằng vốn cổ phần tư nhân được token hóa sẽ cung cấp cho ngành đầu tư thay thế khả năng tiếp cận với nhiều nhà đầu tư hơn và vẫn còn phải xem liệu các kênh phát hành mới này có đóng góp đáng kể vào AUM của ngành hay không.

Nhiều chứng khoán thu nhập cố định khác nhau đã được phát hành trực tiếp trên chuỗi bởi cả các tổ chức phát hành thuộc khu vực công (ví dụ như Ngân hàng Đầu tư Châu Âu) và các tổ chức phát hành thuộc khu vực tư nhân (ví dụ như Siemens). Mặc dù cổ phiếu được mã hóa đã từng được thử nghiệm trước đây nhưng chúng tôi nghi ngờ rằng các dự án này sẽ yêu cầu sự rõ ràng hơn về quy định trước khi chúng có thể đạt được tiến bộ hơn nữa.

Nếu việc áp dụng tiếp tục, mã thông báo có khả năng thúc đẩy một lượng đáng kể hoạt động blockchain và doanh thu phí, vì quy mô thị trường tiềm năng là rất lớn - chỉ riêng ở Hoa Kỳ, Kho bạc Hoa Kỳ đại diện cho thị trường $26 nghìn tỷ và tổng cho vay trong lĩnh vực phi tài chính trong nước là $36 nghìn tỷ. Kích thước hiện tại của tài sản mã hóa trên chuỗi chiếm một phần không đáng kể trong tổng số này. Tuy nhiên, để các sản phẩm này phát triển vượt ra ngoài các tổ chức có nguồn gốc từ tiền điện tử ngày nay, chúng sẽ cần kết nối hiệu quả hơn với các nhóm vốn hiện có. Điều này có thể yêu cầu xây dựng kết nối với tài khoản môi giới hoặc ngân hàng hoặc bằng cách cung cấp cho các nhà đầu tư những lý do đủ thuyết phục để chuyển tài sản của họ theo chuỗi.

Một quan niệm sai lầm phổ biến là việc token hóa có thể không mang lại lợi ích cho tài sản tiền điện tử vì hoạt động này sẽ xảy ra trên các chuỗi khối được cấp phép riêng tư thay vì các chuỗi khối không được cấp phép công khai như Ethereum. Mặc dù các ngân hàng thực sự đã thử nghiệm sử dụng cơ sở hạ tầng blockchain riêng (ví dụ: JPMorgan Onyx, HSBC Orion và Goldman Sachs DAP), nhưng điều này ít nhất phản ánh một phần quy định hiện hành ngăn cản các tổ chức lưu ký tương tác với các chuỗi công cộng. Các nhà quản lý tài sản không phải tuân theo những hạn chế này đã hoạt động trên các chuỗi công khai hoặc kết hợp giữa chuỗi công khai và riêng tư.

Trên thực tế, hầu hết tất cả các ứng dụng được mã hóa thành công cho đến nay (chẳng hạn như stablecoin, kho bạc được mã hóa và các sản phẩm tín dụng được mã hóa) đã được triển khai trên cơ sở hạ tầng chuỗi khối công cộng.

Lý do rất đơn giản: người dùng đang ở đây.

Chúng tôi kỳ vọng rằng việc chuyển một số tài sản nhất định sang cơ sở hạ tầng blockchain sẽ mang lại hiệu quả cao hơn, nhưng hứa hẹn lớn hơn về mã thông báo nằm ở việc kết nối liền mạch tài sản và nhà đầu tư (hoặc người vay và người cho vay) trên toàn thế giới và xây dựng trải nghiệm phong phú hơn thông qua các ứng dụng có thể tương tác.

Các chuỗi khối công khai có nhiều ứng dụng ngoài việc mã hóa, khiến chúng trở thành trung tâm tự nhiên cho tài sản và hoạt động của người dùng theo thời gian. Do đó, chúng có thể sẽ tiếp tục là điểm đến chính cho các nhà phát hành tài sản và nhà phát triển xây dựng các ứng dụng tài chính mở. Chúng tôi tin rằng các chuỗi khối tư nhân được cấp phép do các công ty hoặc chính phủ quốc gia vận hành khó có thể cung cấp một cách đáng tin cậy nền tảng trung lập, toàn cầu cần thiết để lưu trữ các tài sản được mã hóa của thế giới.

Các giao dịch chuỗi khối thường tạo ra phí, có thể chuyển trực tiếp đến chủ sở hữu mã thông báo (ví dụ: cổ tức) hoặc gián tiếp thông qua việc giảm nguồn cung cấp mã thông báo (ví dụ: mua lại). Do đó, mã thông báo tài sản có thể tăng thêm giá trị cho mã thông báo dựa trên blockchain nếu nó tạo ra hoạt động và phí giao dịch. Tuy nhiên, cơ chế xảy ra điều này sẽ phụ thuộc vào loại giao thức và thuộc tính mã thông báo (Phụ lục 5).

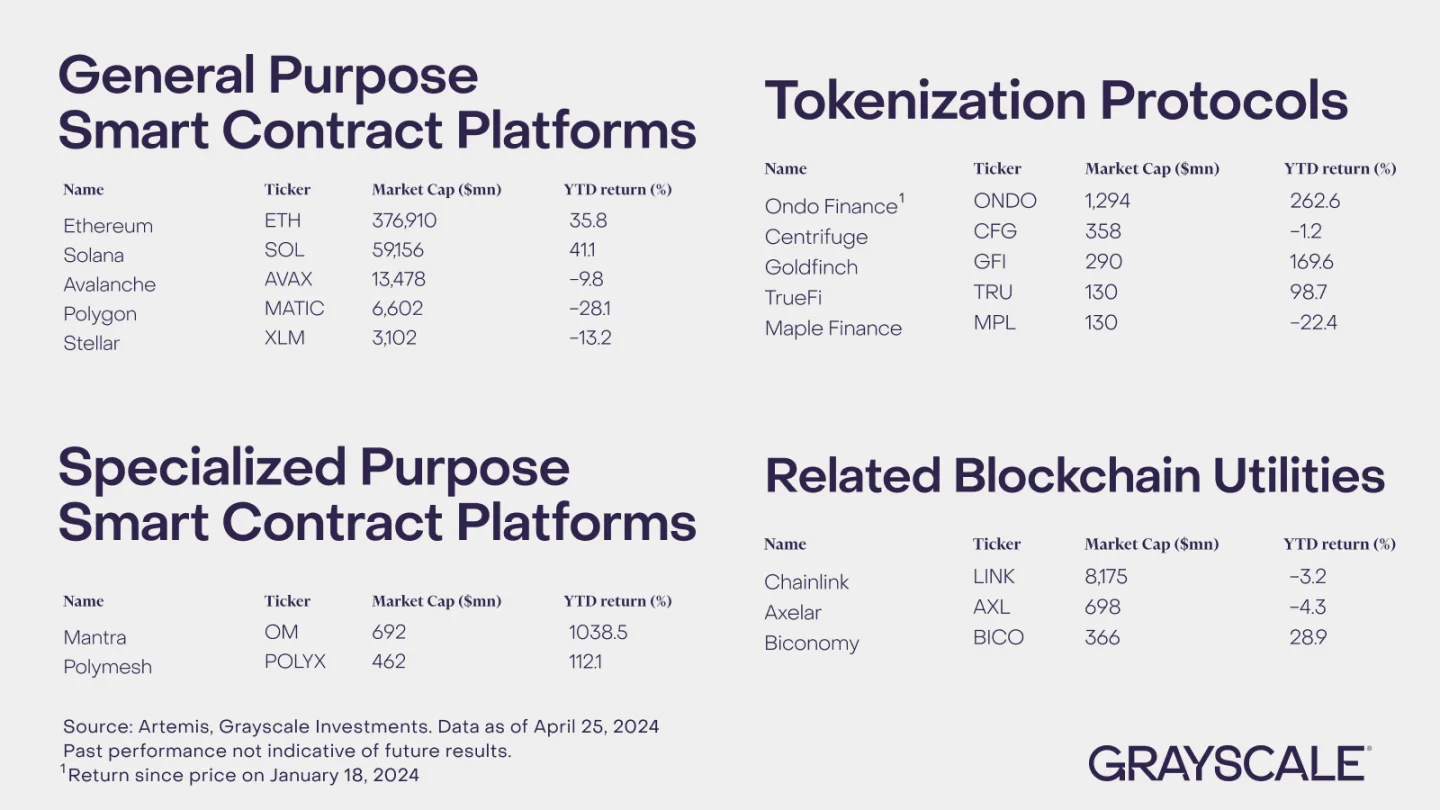

Hình 5: Tài sản trong toàn ngành tiền điện tử có thể được hưởng lợi từ việc mã hóa

Một số thành phần của không gian tiền điện tử nền tảng hợp đồng thông minh của chúng tôi sẽ thấy tác động ngay lập tức nhất. Các chuỗi khối L1 trong phân khúc này (và có lẽ cuối cùng là một số thành phần trong hệ sinh thái L2 của chúng) có thể đóng vai trò là nền tảng toàn cầu có mục đích chung cho các tài sản được mã hóa. Mã thông báo gốc của các giao thức này thường được sử dụng để thanh toán phí giao dịch (“gas”) và có thể nhận được phần thưởng đặt cược hoặc hưởng lợi từ việc giảm nguồn cung cấp mã thông báo.

Có sự cạnh tranh gay gắt trong không gian tiền điện tử của nền tảng hợp đồng thông minh, nhưng hệ sinh thái Ethereum vẫn thống trị các blockchain khác về mặt người dùng, tài sản (tổng giá trị bị khóa) và các ứng dụng phi tập trung. Ngoài ra, chúng tôi tin rằng Ethereum có thể được coi là rất phi tập trung và trung lập đối với những người tham gia mạng, đây có thể là điều kiện cần thiết cho bất kỳ nền tảng tài sản mã hóa toàn cầu nào.

Do đó, chúng tôi tin rằng Ethereum hiện đang ở vị trí tốt nhất trong số các chuỗi khối hợp đồng thông minh để được hưởng lợi từ xu hướng mã thông báo. Các nền tảng hợp đồng thông minh khác có thể được hưởng lợi từ xu hướng mã hóa bao gồm Avalanche (nền tảng được các tổ chức tài chính sử dụng cho các dự án chứng minh khái niệm khác nhau), Polygon và Stellar, cũng như các chuỗi khối L1 được thiết kế để mã hóa, chẳng hạn như Mantra và Polymesh.

Nhóm người hưởng lợi tiếp theo bao gồm chính các giao thức được mã hóa, cung cấp nền tảng để đưa tài sản truyền thống vào các ứng dụng phần mềm trên chuỗi (Hình 6). Nhiều nhà cung cấp trong số này không có mã thông báo quản trị (ví dụ: Securitize, Superstate), nhưng một số thì có.

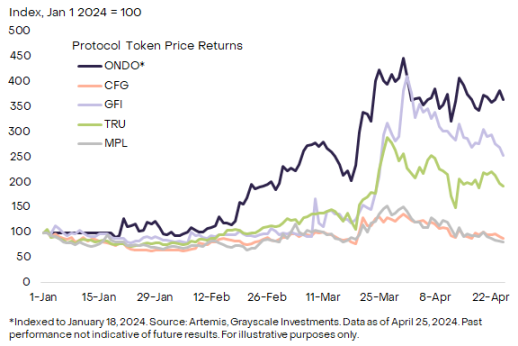

Ví dụ: Ondo Finance, nơi phát hành các sản phẩm kho bạc được mã hóa và Máy ly tâm, nền tảng sản phẩm tín dụng được mã hóa và một phần của không gian tiền điện tử tài chính, là những ví dụ. Trước khi xem xét các token này, nhà đầu tư nên xem xét bản chất của quyền quản trị mà chúng trao và liệu chúng có trao quyền cho bất kỳ thu nhập giao thức nào hay không.

Biểu đồ 6: Lợi nhuận tính đến thời điểm hiện tại của các giao thức được mã hóa đã chọn

Cuối cùng, sự gia tăng hoạt động blockchain do mã thông báo có thể hỗ trợ nhiều thành phần khác trong hệ sinh thái tiền điện tử. Ví dụ: Chainlink hy vọng rằng Giao thức tương tác chuỗi chéo (CCIP) sẽ cung cấp cơ sở hạ tầng cốt lõi cho dữ liệu nhắn tin trên các chuỗi khối (cả riêng tư và công khai). Tương tự, giao thức Biconomy cung cấp một số quy trình kỹ thuật nhất định có thể giúp các tổ chức tài chính truyền thống tương tác với công nghệ chuỗi khối (ví dụ: dịch vụ thanh toán cho phép người dùng thanh toán gas bằng cách sử dụng mã thông báo không phải mã thông báo gốc của chuỗi khối).

Cả Chainlink và Biconomy đều là một phần của không gian tiền điện tử Tiện ích và Dịch vụ của chúng tôi.

Tóm lại, nhiều trường hợp sử dụng thương mại kỹ thuật số đang chuyển từ nền tảng đóng do người trung gian tập trung quản lý sang nền tảng mở và phi tập trung dựa trên cơ sở hạ tầng blockchain công cộng và mã thông báo chỉ là một trong nhiều xu hướng áp dụng blockchain.

Nhưng với quy mô và phạm vi của thị trường vốn toàn cầu, đây có thể là một xu hướng quan trọng và nếu chuỗi công khai có thể tập hợp người đi vay và người cho vay (hoặc nhà phát hành tài sản và nhà đầu tư) và loại bỏ vai trò trung gian của fintech hiện có, thì hoạt động mạng tăng lên sẽ mang lại giá trị cho chuỗi công cộng. mã thông báo.

Bài viết này được lấy từ internet: Báo cáo thang độ xám: Cuộc cách mạng chuỗi công cộng và mã thông báo, Ai là người hưởng lợi lớn nhất của RWA?

Tác giả gốc: CoinGecko Bản dịch gốc: 1912212.eth, Foresight News Sau thành tích mạnh mẽ trong quý 4 năm 2023, tổng vốn hóa thị trường tiền điện tử tiếp tục tăng 64,5% trong quý 1 năm 2024, đạt mức cao $2,9 nghìn tỷ vào ngày 13 tháng 3. Về mặt tuyệt đối, mức tăng trưởng của quý này (+$1,1 nghìn tỷ) gần như gấp đôi so với quý trước (+$0,61 nghìn tỷ), phần lớn là do sự chấp thuận của quỹ ETF Bitcoin giao ngay của Hoa Kỳ vào đầu tháng 1 , đã đẩy BTC lên mức cao kỷ lục trong tháng 3. Điểm nổi bật chính Bitcoin đã tăng thêm +68,8% trong quý 1 năm 2024, đạt mức cao nhất mọi thời đại là $73.098; Tính đến ngày 2 tháng 4, tài sản thuộc quyền quản lý (AUM) do các quỹ ETF Bitcoin giao ngay của Hoa Kỳ nắm giữ đã vượt quá $55,1 tỷ; Đặt cược lại Ethereum trên EigenLayer đạt 4,3 triệu ETH, tăng hàng quý là 36%;…