Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Tuần trước, thị trường chứng khoán Mỹ đã mở ra tuần thu nhập bận rộn nhất trong quý đầu tiên, với gần một nửa số công ty niêm yết ở Mỹ chọn công bố thu nhập trong tuần này. Sau khi trải qua đợt giảm mạnh vào thứ Sáu tuần trước, sự chú ý của thị trường đổ dồn vào dữ liệu thu nhập mà gã khổng lồ công nghệ đã hoặc sẽ công bố trong tuần này.

Giữa cơn sốt báo cáo tài chính, một số biểu đồ dữ liệu báo cáo tài chính chuỗi công khai do công ty phân tích dữ liệu blockchain Token Terminal công bố trên tài khoản Twitter chính thức của mình cách đây hai ngày cũng thu hút sự chú ý và thảo luận của cộng đồng tiền điện tử. Sau một số bộ dữ liệu, tình hình tài chính của các chuỗi công khai L1 và L2 như ETH, Solana và Base trở nên trực quan hơn nhiều. Tuy nhiên, phản ứng đầu tiên của nhiều người đối với báo cáo tài chính chuỗi công khai là: Liệu khái niệm này có thực sự hợp lý không?

Thuật ngữ báo cáo tài chính luôn cách xa ngành công nghiệp tiền điện tử. Trong thị trường nơi mô hình kinh doanh vẫn chưa rõ ràng và việc kiếm tiền của các nhóm vẫn chủ yếu dựa trên việc phát hành mã thông báo, các dữ liệu như số lượng địa chỉ hoạt động, TVL và giá trị thị trường dường như trực quan và minh bạch hơn. Logic báo cáo tài chính truyền thống có thể áp dụng cho thị trường tiền điện tử không? Đối tượng đo lường là giao thức hay nhóm? Những chỉ số thống kê nào nên được sử dụng? Những câu hỏi này làm cho kinh doanh theo chuỗi dường như lạc lõng khi so sánh với kinh doanh truyền thống. Họ hét lên Nhận con nuôi hàng loạt suốt cả ngày, nhưng họ biết rõ trò chơi Ponzi trong lòng. Đây có lẽ là quan điểm và nhận thức chung của những người làm crypto trong ngành.

Vậy khái niệm báo cáo tài chính có áp dụng được cho ngành công nghiệp tiền điện tử không? Tôi thích một câu trả lời tích cực hơn. Mặc dù có thể có nhiều khác biệt về các chỉ số cụ thể và logic trình bày, các chuỗi công khai (đặc biệt là các chuỗi công cộng có mục đích chung như Ethereum và Solana) vì các mạng phi tập trung về cơ bản cần có khả năng tạo ra máu của chính chúng, giống như các công ty truyền thống, nếu không chúng sẽ trở thành Ponzi thật.

Vậy đối với một chuỗi, làm sao có thể gọi là có khả năng tạo ra lợi nhuận?

Trên thực tế, trong ngành công nghiệp tiền điện tử hiện nay, ngoại trừ Bitcoin, một sổ cái phi tập trung, hầu hết tất cả các chuỗi công khai đều cần có khả năng tạo doanh thu để tồn tại an toàn và lâu dài.

Đối với BTC, giá trị thị trường và giá của nó phản ánh lượng tài sản mà thế giới bên ngoài đã đưa vào sổ cái Bitcoin. Để có được sự bảo mật của mạng Bitcoin, những người giàu này sẵn sàng trả cho những người khai thác một khoản phí lưu ký tài sản thỏa đáng. Nhưng điều này dường như không hiệu quả đối với các chuỗi công cộng có mục đích chung như Ethereum và Solana. Bởi vì những người khai thác là một nhóm tìm kiếm lợi nhuận, họ đi bất cứ nơi nào họ có thể kiếm được nhiều tiền hơn và máy tính thế giới mà các chuỗi công cộng có mục đích chung phải bảo trì không hấp dẫn lắm đối với sự giàu có của thế giới bên ngoài. Do đó, từ góc độ cung cầu, gánh nặng thanh toán chi phí thuê thợ mỏ (tất nhiên, hầu hết họ hiện nay đều là người xác nhận) để trông coi ngôi nhà nói chung đè lên vai chính mạng lưới.

Nói một cách đơn giản, các chuỗi công cộng có mục đích chung cần tìm cách tạo doanh thu để trả cho những người xác thực duy trì mạng. Đây không chỉ là ưu đãi phát hành mã thông báo đơn giản mà còn hỗ trợ giá trị lâu dài cho mã thông báo đã phát hành. Đây là khả năng tạo máu cơ bản của chuỗi công. Tất nhiên, tạo máu không phải là tất cả để sinh tồn. Trên thị trường chứng khoán, khả năng doanh thu mạnh hơn có nghĩa là sức mua lại mạnh hơn và kỳ vọng về giá cổ phiếu cao hơn, và điều này cũng đúng đối với các doanh nghiệp chuỗi công cộng.

Theo logic này, có thể thấy rõ dữ liệu nào sẽ được đưa vào báo cáo tài chính chuỗi công khai.

Đầu tiên là thu nhập hoạt động tự nhiên. Đối với chuỗi công khai, phần này hoàn toàn đến từ phí mạng và phần phí bị tiêu hủy có thể được coi là doanh thu của mạng (tương đương với việc mua lại). Càng có nhiều hoạt động mạng thì thu nhập từ phí càng cao. Thứ hai là chi phí vận hành, bao gồm một phần phí mạng được trả cho người xác thực (phí cung cấp; Phí bên cung) và các ưu đãi mã thông báo do mạng phát hành. Càng phát hành ít token thì chi phí càng thấp. Cuối cùng, có lợi nhuận gộp, là số tiền tiêu hủy mã thông báo trừ đi việc phát hành mã thông báo (và phí xác thực). Đây là biểu hiện cuối cùng của khả năng tạo máu và giá trị mạng lưới của chuỗi công cộng. Không khó để nhận thấy rằng đối với một chuỗi công khai, lượng Gas tiêu hủy và phát hành ưu đãi khối quyết định phần lớn đến khả năng doanh thu và khả năng tự bền vững của nó.

Vậy các chuỗi công cộng có mục đích chung đã hoạt động như thế nào trong quý đầu tiên của năm nay? Chúng tôi đã chọn ba trường hợp đại diện để phân tích so sánh, đó là Ethereum, sử dụng việc mua lại và hủy gas dựa trên phí cơ bản của khối, Solana, sử dụng 50% phí để mua lại và hủy, và Avalanche, tiêu hủy 100% phí.

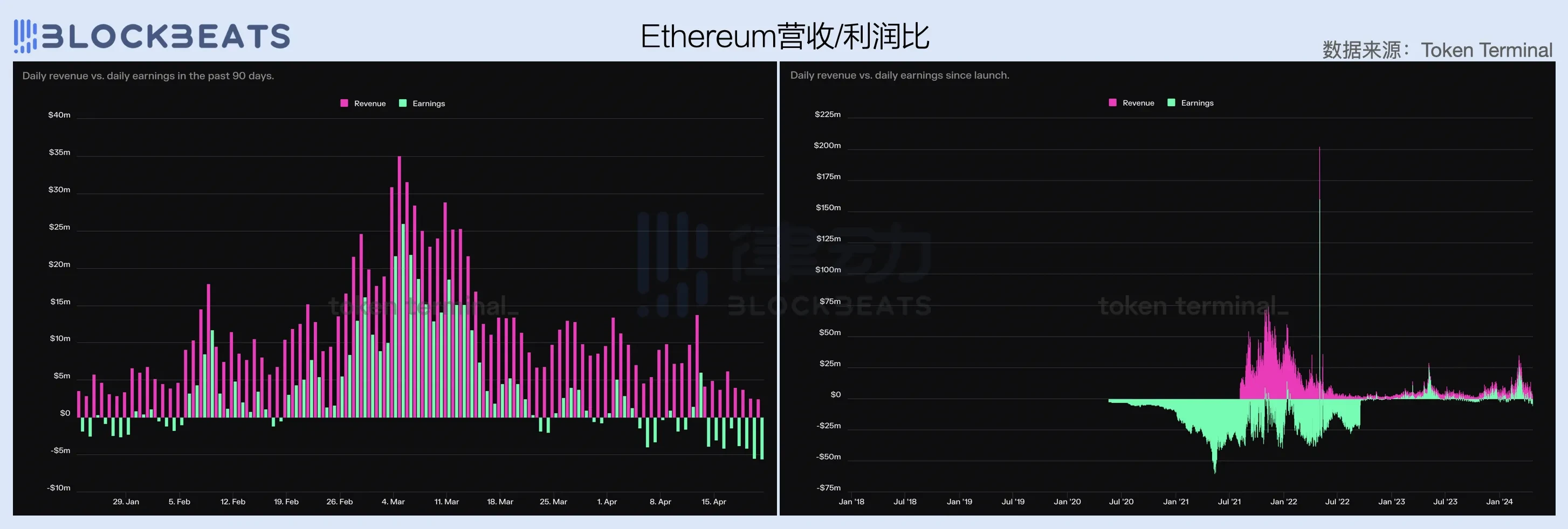

Đánh giá từ báo cáo quý cuối cùng, Ethereum vẫn là chuỗi công cộng đa năng có lợi nhuận cao nhất trong thế giới tiền điện tử hiện tại, với doanh thu $1,17 tỷ và lợi nhuận ròng $369 triệu trong quý đầu tiên của năm 2024. Mặc dù Solana có hệ sinh thái mạnh mẽ động lực trong sáu tháng qua, do ủng hộ khái niệm Gas cực thấp và thiếu cơ chế tính phí linh hoạt, nó chỉ đạt được doanh thu dưới $100 triệu trong quý đầu tiên, trong khi chi phí vận hành mạng (tức là ưu đãi mã thông báo) cao tới $844 triệu, với tổng thiệt hại là $796 triệu. Mạng Avalanche gần như không có doanh thu trong quý đầu tiên và lỗ $179 triệu sau khi trừ chi phí.

Cụ thể, mạng Ethereum đã có lãi vào tháng 2 năm nay và doanh thu của nó tiếp tục tăng trong suốt quý đầu tiên, với doanh thu $606 triệu trong tháng 3, chiếm 51,7% doanh thu quý đầu tiên. Vào tháng 3, giá Bitcoin đạt mức cao kỷ lục và tâm lý thị trường tiền điện tử cũng rất cao. Nhờ số lượng giao dịch trực tuyến tăng vọt, lượng gas trung bình trên mỗi giao dịch và tổng thu nhập từ phí của mạng Ethereum đã tăng đáng kể.

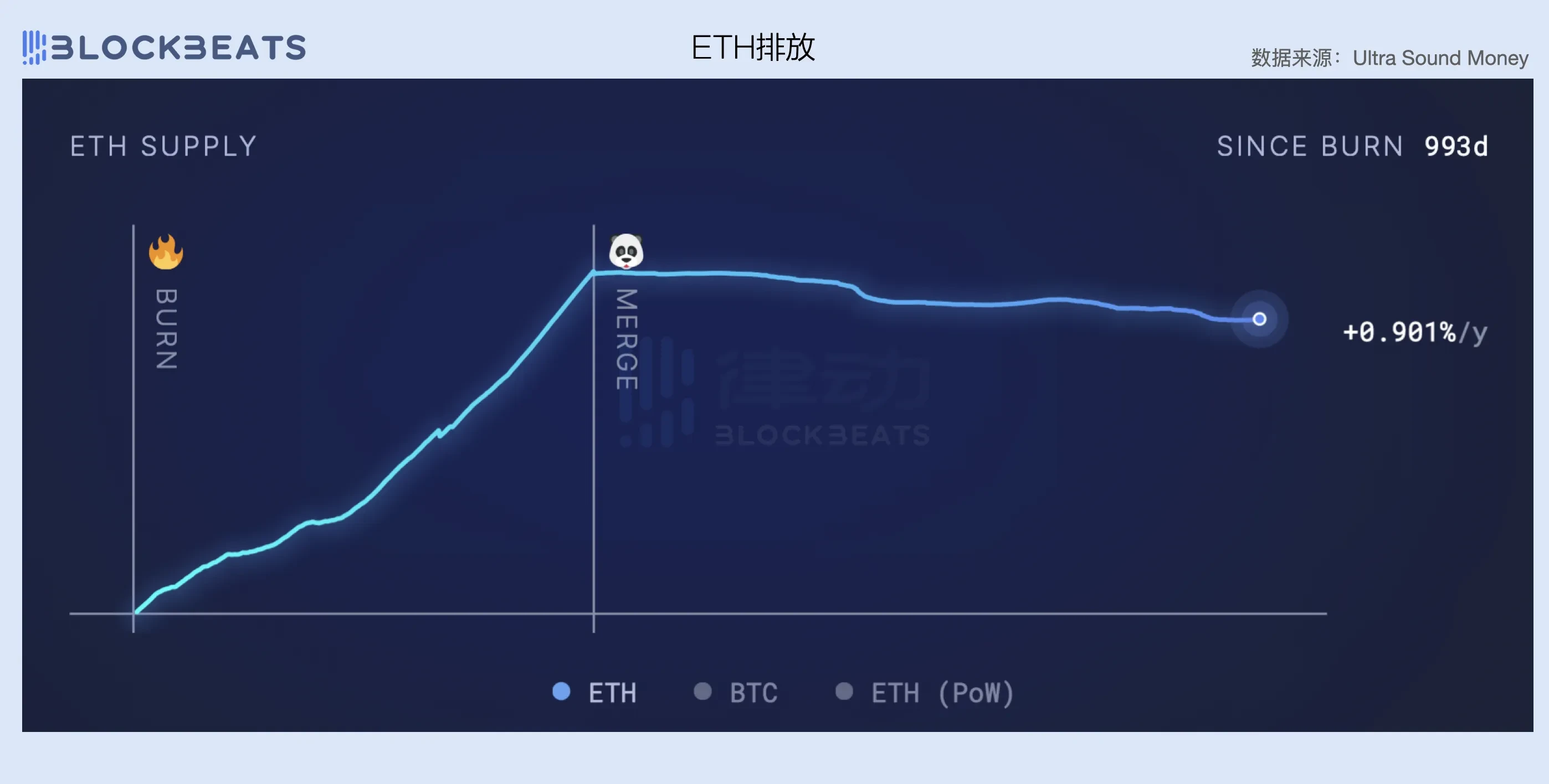

Đánh giá từ việc so sánh dữ liệu về doanh thu mạng và chi phí vận hành, chi phí vận hành của mạng Ethereum tương đối ổn định. Kể từ khi hoàn tất việc sáp nhập vào tháng 9 năm 2022, nó vẫn duy trì ở mức khoảng $4 triệu USD mỗi ngày trong một thời gian dài. Tuy nhiên, với sự gia tăng của giá ETH và nhu cầu về không gian khối, con số này bắt đầu tăng từ giữa đến cuối tháng 2 và hiện vẫn ở mức khoảng $8 triệu USD mỗi ngày.

Về doanh thu, Ethereum đã giới thiệu cơ chế mua lại và tiêu hủy Gas kể từ khi ra mắt EIP-1559 vào tháng 8 năm 2021 và đã thực sự bắt đầu tạo ra doanh thu cho mạng. EIP-1559 quy định rằng phí cơ bản (Phí cơ sở) cần thiết cho mỗi giao dịch sẽ bị hủy hoàn toàn, do đó doanh thu của mạng có liên quan tuyến tính với khối lượng giao dịch trên chuỗi và mức độ nhu cầu không gian khối. Càng nhiều giao dịch trên chuỗi và nhu cầu về không gian khối càng lớn thì phí cơ bản trung bình cho việc phá hủy càng cao.

Tuy nhiên, điều đáng chú ý là khi chúng tôi mở rộng phạm vi quan sát sang thị trường tăng giá cuối cùng, khả năng doanh thu hiện tại của mạng Ethereum thực sự đã giảm, điều này cũng liên quan chặt chẽ đến chu kỳ thị trường. Ngược lại, doanh thu trung bình hàng ngày của mạng Ethereum trong thời kỳ cao điểm cuối năm 2021 gấp khoảng 3 lần mức hiện tại.

Một điểm khác có thể nhận thấy là việc chuyển đổi sang PoS thực sự đã trở thành yếu tố chính trong cán cân thanh toán của Ethereum. Trước khi chuyển từ PoW sang PoS, Ethereum vẫn cần nguồn lao động thâm dụng về mặt kinh tế như máy khai thác card đồ họa để duy trì mạng của mình, điều này cũng dẫn đến việc mạng phải trả cho những người khai thác chi phí vận hành rất cao. Dựa theo trang web chính thức của Ethereum , trước khi sáp nhập, mạng Ethereum phải trả cho thợ mỏ 2 ETH chi phí vận hành cứ sau 13,3 giây (tức là một khối), cộng với các khối ommer (các khối không có trong chuỗi dài nhất), chi phí vận hành hàng ngày của Ethereum lên tới khoảng 13.000 ETH .

Sau khi chuyển sang PoS, trình xác thực nút không còn cần phí bảo trì cao và chi phí vận hành mạng chỉ là 1.700 ETH mỗi ngày dựa trên tổng số ETH đặt cược (khoảng 14 triệu ETH), trực tiếp tiết kiệm khoảng 88% chi phí mạng. Do đó, mặc dù khả năng doanh thu hiện tại của Ethereum đã giảm nhưng so với chi phí giảm mạnh, mạng vẫn có thể duy trì sự cân bằng cơ bản về thu nhập và chi tiêu.

Từ việc so sánh dữ liệu về doanh thu mạng và lợi nhuận ròng, tỷ suất lợi nhuận gộp của mạng Ethereum sau khi sáp nhập gần như được duy trì trong khoảng từ 40% đến 70%. Mạng càng tắc nghẽn thì tỷ suất lợi nhuận gộp càng cao. Ngoài ra, toàn bộ mạng lưới hiện cần duy trì doanh thu hàng ngày là $8 triệu USD để đạt được lợi nhuận. Ví dụ: mặc dù nó không nằm trong phạm vi của quý đầu tiên, nhưng có thể thấy từ hình bên dưới do tác động của điều kiện thị trường, thu nhập từ phí của Ethereum đã giảm trong suốt tháng 4. Do đó, sau khi đạt được lợi nhuận trong hai tháng liên tiếp, mạng Ethereum lại rơi vào trạng thái thua lỗ. Có thể thấy để tạo ra một dây chuyền có khả năng tự cung tự cấp đã khó đến mức nào.

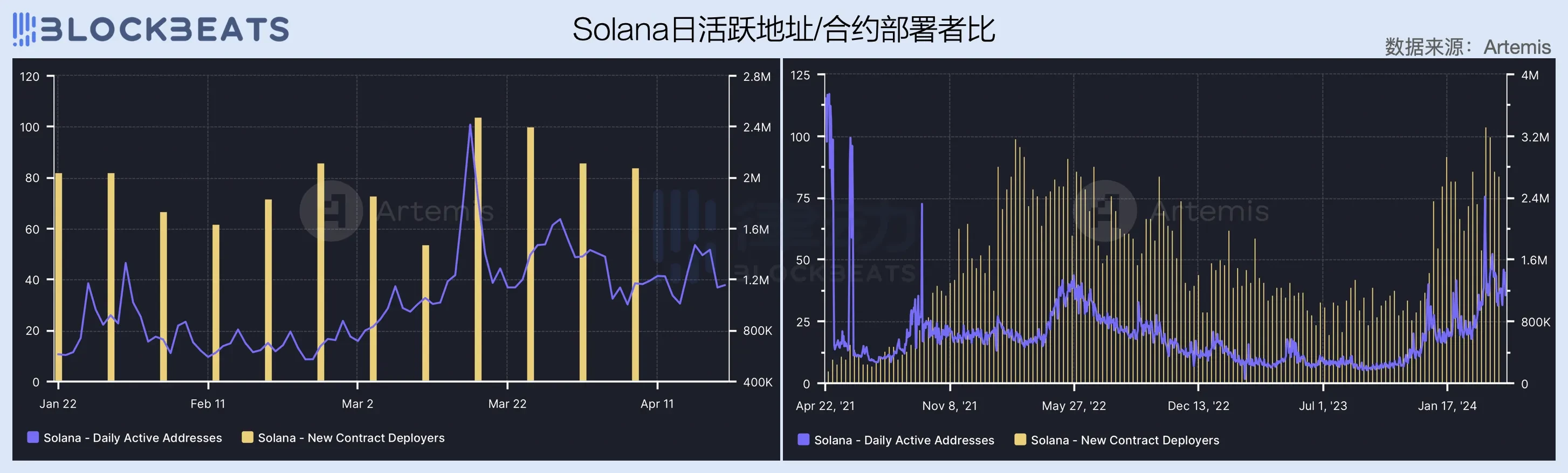

Quan sát sâu hơn về sự so sánh giữa số lượng địa chỉ hoạt động hàng ngày và người triển khai hợp đồng (proxy dữ liệu nhà phát triển sinh thái) trên mạng Ethereum có thể cung cấp cho chúng tôi một số góc nhìn bổ sung. Trong quý đầu tiên, số lượng địa chỉ hoạt động hàng ngày trên mạng Ethereum vẫn ở mức khoảng 420.000, nhưng số lượng người triển khai hợp đồng đã giảm đáng kể, từ mức trung bình 4.000 mỗi ngày trong tháng 1 xuống mức trung bình 2.000 mỗi ngày trong tháng 3.

Về lâu dài, số lượng nhà phát triển trong hệ sinh thái mạng Ethereum dường như đã trì trệ kể từ khi kết thúc thị trường tăng giá cuối cùng và thậm chí bắt đầu giảm nhanh chóng sau tháng 2 năm 2024. Khi thị trường bước vào một chu kỳ đi lên mới, Ethereum mạng bị mắc kẹt trong tình thế tiến thoái lưỡng nan khi các nhà phát triển rời đi và tốc độ tăng trưởng của người dùng đang hoạt động chậm lại, điều này liên quan chặt chẽ đến việc thiếu sự đổi mới trong các kịch bản ứng dụng trong hệ sinh thái.

Trong thị trường tăng giá từ năm 2020 đến năm 2022, những đổi mới thú vị về tiền điện tử bản địa như DeFi, NFT, GameFi, SolcialFi, v.v. đều ra đời từ hệ sinh thái Ethereum và mỗi câu chuyện đều có tác động sâu sắc đến sự phát triển trong tương lai của ngành. Vào năm 2024, mọi người một lần nữa kỳ vọng Ethereum sẽ xuất hiện trở lại và mang đến cho mọi người một sự đổi mới trong câu chuyện tươi sáng, nhưng hiện tại, ngoài việc đặt cược lại Eigen Layer, hầu như không có thứ gì mới trong hệ sinh thái khiến mọi người phấn khích.

Mặt khác, điều này cũng là do có sự không phù hợp giữa kỳ vọng của thị trường và quy luật phát triển của ngành. Sự phát triển đổi mới của một ngành và hiệu quả vốn mà nó mang lại thường có tính chất nhân quả. Tương tự, chỉ vì chu kỳ thị trường tiền điện tử là 4 năm một lần nên chúng ta không thể buộc ngành phải đổi mới với tốc độ như nhau. Tất nhiên, thực sự có những ngành như AI và năng lượng hạt nhân dựa vào đòn bẩy vốn để đạt được tiến bộ công nghệ, nhưng blockchain và Web3 rõ ràng không nằm trong danh mục này.

Quan trọng hơn, thị trường tiền điện tử trong vài tháng qua gần như hoàn toàn được thúc đẩy bởi các quỹ Bitcoin ETF. Môi trường vĩ mô chưa mang lại lượng thanh khoản đáng kể cho thị trường và lĩnh vực altcoin giống như một trò chơi giữa các quỹ hiện có. Trong bối cảnh này, cơn sốt meme của Solana và câu chuyện về Mùa cơ sở đang diễn ra chắc chắn đang hút máu hệ sinh thái Ethereum.

Không chơi hai quân bài tốn ít gas và tiêu thụ hàng loạt, làm thế nào để tạo ra nhu cầu cao hơn đối với các khối được bán trên mạng Ethereum là vấn đề cốt lõi mà nền tảng và các VC hàng đầu cần phải suy nghĩ.

So với Ethereum về cơ bản đã đạt được điểm hòa vốn, Solana vẫn đang trong giai đoạn đốt tiền rõ ràng, với mức lỗ chung là $797 triệu trong quý đầu tiên, trong đó $380 triệu, hay 47,6%, đã bị mất trong quý thứ ba. một phần tư. Khi giá SOL tăng, chi phí vận hành của mạng Solana tiếp tục tăng trong quý vừa qua, từ $212 triệu trong tháng 1 lên $414 triệu trong tháng 3, gần gấp đôi.

Tuy nhiên, điều đáng chú ý là dù chi phí tăng mạnh nhưng doanh thu của Solanas trong quý đầu tiên vẫn tăng trưởng nhanh chóng, với phí mạng (bao gồm phí bên cung cấp) là $69 triệu trong tháng 3, gần gấp 5 lần so với $15,38 triệu trong tháng 1. Điều này là do cơn sốt meme liên tục trong hệ sinh thái Solana vào tháng 3 và sự gia tăng về khối lượng giao dịch cũng như phí ưu tiên do khai thác ORE mang lại, nhưng nó vẫn là một mức giảm so với chi phí của toàn bộ mạng.

Từ việc so sánh dữ liệu về doanh thu mạng và chi phí vận hành, tỷ lệ chi tiêu trên thu nhập của mạng Solana trong quý đầu tiên vẫn ở mức 15 đến 30 lần, nghĩa là mạng cần chi 15 đến 30 đô la Mỹ cho mỗi đô la Mỹ kiếm được và chi phí để có được khách hàng là cực kỳ cao. Nhưng nếu chúng ta nhìn nó từ một góc độ dài hơn, sẽ thấy rằng đối với mạng Solana, việc đạt được dữ liệu này đã là một cải tiến rất lớn. Trong năm vừa qua và thị trường tăng trưởng vừa qua, doanh thu mạng Solanas gần như không đáng kể. Vào tháng 3, doanh thu hàng ngày của mạng Solana đạt 1 triệu đô la Mỹ, đây là một mức tăng đáng kể so với doanh thu hàng ngày là 145.000 đô la Mỹ trong thời kỳ đỉnh cao của thị trường tăng giá vào năm 2022.

Sự gia tăng công suất doanh thu không thể tách rời khỏi sự tăng trưởng của người dùng mạng. Trong quý vừa qua, số địa chỉ hoạt động hàng ngày của mạng Solana tiếp tục tăng và vào giữa tháng 3, khi các thần meme như BOME và SLERF lần lượt bùng nổ, nó đã lập kỷ lục lịch sử là 2,4 triệu. Số lượng người triển khai hợp đồng mạng cũng có xu hướng tăng lên kể từ cuối năm ngoái và duy trì ở mức trung bình 80 người mỗi ngày trong suốt quý đầu tiên.

So với Ethereum, Solana đã tạo dựng được sự gắn bó mạnh mẽ giữa các nhà phát triển trong hệ sinh thái vì trước đây nó đã nhấn mạnh vào lộ trình không tương thích với EVM, giúp giảm thiểu tình trạng nhà phát triển rời bỏ một cách hiệu quả. Ngoài ra, một loạt làn sóng làm giàu kể từ đợt airdrop JTO cũng đã thu hút một lượng lớn người dùng và nhà phát triển bên ngoài vào mạng. Tuy nhiên, cần lưu ý rằng do mức tăng trưởng cao hiện nay của người dùng mạng Solana chủ yếu là do đốt tiền trợ cấp nên cũng thiếu sự đổi mới hiệu quả trong các kịch bản ứng dụng trong hệ sinh thái. Một khi trợ cấp vốn được giải phóng, tiềm năng tăng trưởng này có thể dễ dàng suy giảm nhanh chóng.

Mặt khác, mặc dù 50% phí giao dịch của mạng Solana được sử dụng để mua lại và tiêu hủy nhưng số lượng giao dịch tăng đột biến vẫn chưa mang lại doanh thu đáng kể, điều này cũng gián tiếp phản ánh rằng có một số vấn đề nhất định với cơ chế phí hiện tại của mạng. mạng Solana.

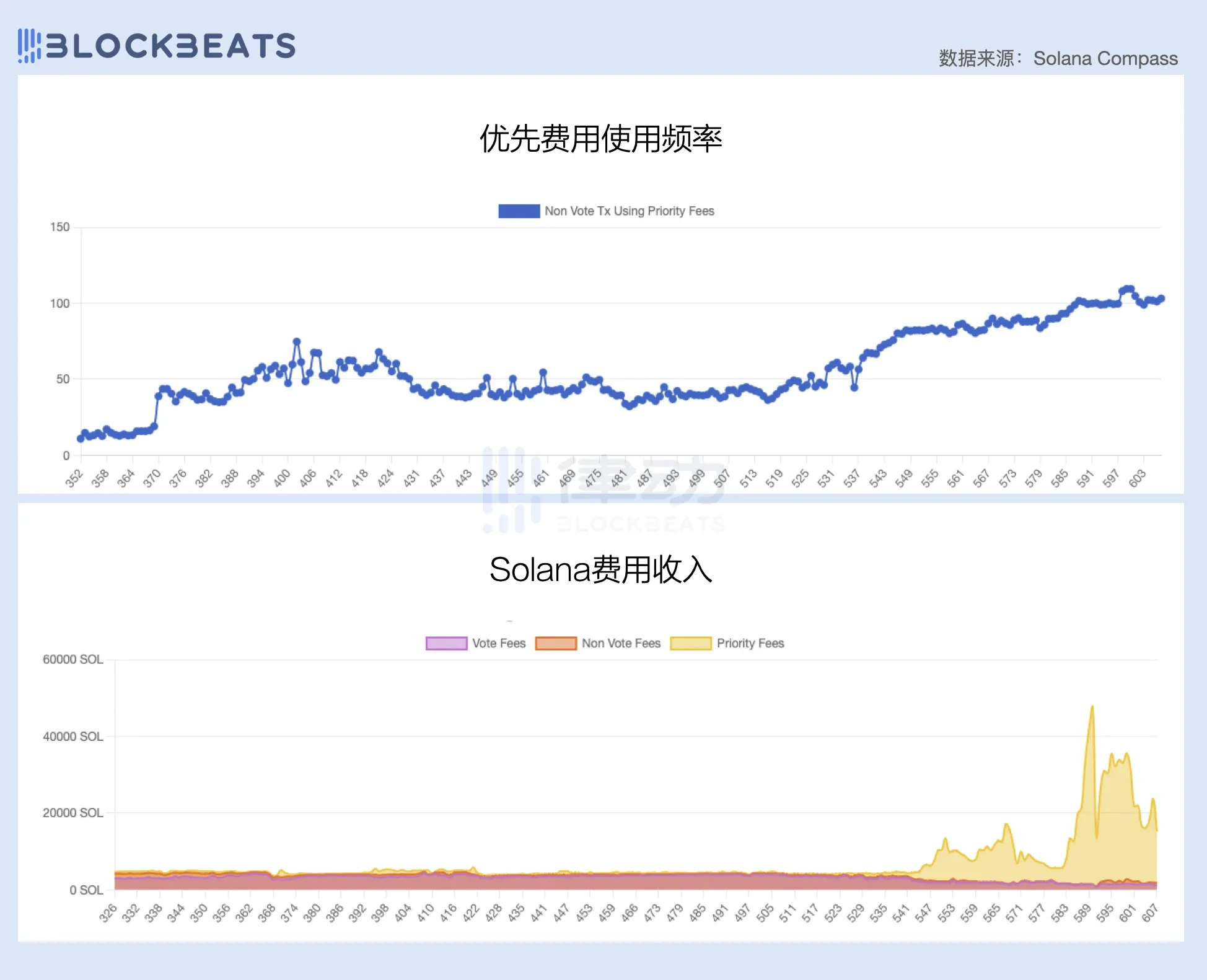

Tương tự như Ethereum, cơ chế tính phí của Solana cũng được chia thành phí cơ bản và phí ưu tiên. Tuy nhiên, không giống như cơ chế phí cơ sở động của Ethereum, phí cơ sở của Solana được đo tĩnh theo Lamport (thường là 0,000005 SOL), trong khi phí ưu tiên được tính bằng Đơn vị tính toán cần thiết cho mỗi giao dịch.

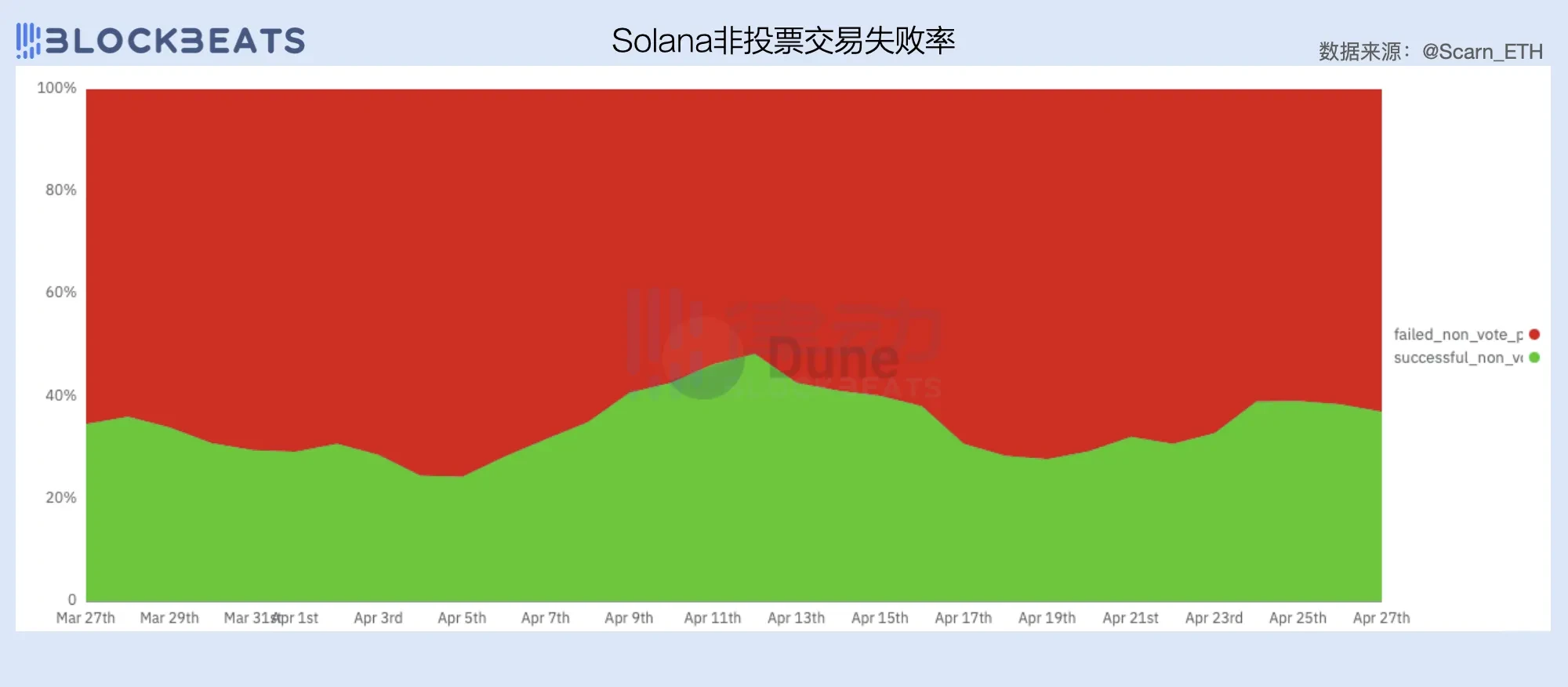

Như có thể thấy trong hình bên dưới, tỷ lệ phí ưu tiên đã tăng lên kể từ đầu năm và phần lớn thu nhập từ phí của mạng Solana đến từ phí ưu tiên. Theo The Block, của Solanas ghi -thu nhập phí cao $15,6 triệu trong tháng 1, $11,9 triệu đến từ phí ưu tiên, chiếm 92% phí giao dịch không biểu quyết.

Tuy nhiên, như nhiều người đã trải qua từ trải nghiệm tồi tệ của mạng Solana trong tháng qua, cơ chế phí ưu tiên hiện tại dường như không giải quyết tốt vấn đề định giá một không gian khối cụ thể. Mặc dù việc đặt phí ưu tiên có thể làm tăng cơ hội giao dịch được đưa vào khối, do tính chất sản xuất khối liên tục của Solana, việc đặt phí ưu tiên cao hơn không đảm bảo rằng giao dịch sẽ được đưa vào khối sớm hơn.

Việc thiếu cơ chế tính phí linh hoạt để định giá chính xác không gian khối đã khiến nhiều robot phải dùng đến cách gửi thư rác để đưa các giao dịch của họ vào khối, bởi vì trong hầu hết các trường hợp, chi phí cơ bản 0,000005 SOL sẽ không vượt quá lợi nhuận dự kiến sau giao dịch là thành công. Dựa theo một báo cáo nghiên cứu bởi Umbra Research, do yêu cầu cực kỳ cao về tốc độ của Người tìm kiếm, nên các giao dịch chênh lệch giá với mức phí ưu tiên vượt quá 0,02 SOL hiếm khi được nhìn thấy trên mạng Solana và hiện tại khoảng 96% nỗ lực chênh lệch giá trên mạng Solana sẽ không thành công.

Một số lượng lớn các giao dịch không thành công đã tiêu tốn nghiêm trọng không gian khối, điều này không chỉ ảnh hưởng đến hiệu quả nắm bắt giá trị của người xác thực đối với các khối mà họ chịu trách nhiệm sản xuất mà còn khiến một số lượng lớn người dùng và khối lượng giao dịch bị mất. Sau khi nhóm bộ nhớ Jitos MEV bị đóng cửa vào đầu tháng 3, Solana cần khẩn trương tìm ra giải pháp tính phí để định giá không gian khối một cách hiệu quả và tăng thu nhập từ phí mạng.

Bên cạnh những khó khăn về tăng trưởng về mặt doanh thu, Solana cần phải nỗ lực hơn nữa trong việc kiểm soát chi phí nếu muốn đạt được sự cân bằng giữa thu nhập và chi tiêu.

Để đạt được hiệu suất cực cao, chi phí vận hành nút và trình xác thực của mạng Solana cao hơn đáng kể so với Ethereum. Trò đùa rằng việc chạy các nút Solana sẽ làm sập mạng công ty vẫn là định kiến của nhiều người về mạng Solana.

Theo đối với Validators.app, 14% của trình xác thực Solana sử dụng Latitude làm thiết bị phần cứng của họ, với các sản phẩm kim loại trần bắt đầu từ $350 mỗi tháng và C 3 Phí hàng tháng lớn dao động từ $370 đến $470. Ngoài ra, nhiều người xác nhận sẽ chọn sử dụng trực tiếp các máy chủ kim loại trần chuyên dụng và Solana Foundation cũng đã đạt được thỏa thuận dài hạn với nhiều trung tâm dữ liệu để đảm bảo tính khả dụng của giá đỡ và hợp đồng hàng tháng.

Hiện tại, mạng Solana có hơn 1.000 trình xác nhận đang hoạt động nhưng khoảng cách thu nhập giữa họ là rất lớn. Những người xác nhận lớn như Jito có thể kiếm được hàng triệu đô la lợi nhuận từ việc đặt cược được ủy quyền, trong khi nhiều người xác nhận đang thua lỗ. Ngoài chi phí lưu ký (có thể lên tới hàng chục nghìn đô la mỗi năm), người xác nhận Solana còn phải trả tiền cho tư cách bỏ phiếu (Voting Fee). Theo Helius số liệu thống kê , chi phí cố định của mỗi Kỷ nguyên là khoảng 3 SOL.

Nhiều người nhận thấy rằng để kiếm được lợi nhuận, họ cần phải có ít nhất 5.000 SOL trong quỹ cơ bản và họ cũng phải có thu nhập từ việc đặt cược ủy thác của riêng mình. Tất nhiên, điều này gián tiếp làm tăng chi phí tiếp thị của người xác nhận. Và điều này không bao gồm chi phí chạy nút Solana. Do yêu cầu cực kỳ cao về băng thông và Thời gian hoạt động, nhiều thành viên trong cộng đồng Reddit cho biết nút Solana chỉ có thể chạy trong trung tâm dữ liệu.

Để duy trì mạng hiệu suất cao, chi phí mà Solana trả cho các siêu nút phải cao. Theo kế hoạch lạm phát của Solana, tỷ lệ lạm phát hàng năm ban đầu của mạng là 8% và nó sẽ giảm với tốc độ 15% mỗi năm, cuối cùng duy trì chỉ số lạm phát hàng năm ở mức 1,5%.

Về mặt sáng sủa, Solana được thiết kế tuân theo Định luật Moores và hứa hẹn sẽ tăng gấp đôi khả năng mở rộng mạng cứ sau hai năm bằng cách dựa vào sự phát triển của CPU và các công nghệ khác, có nghĩa là mang lại nhiều người dùng hơn và tạo ra thu nhập từ phí cao hơn. Về mặt tiêu cực, Solana sẽ mất khoảng 10 năm để đạt được mức lạm phát mục tiêu và trước đó, mạng có thể vẫn ở trạng thái thua lỗ.

Mặc dù việc sử dụng lượng gas thấp để đánh bại Ethereum có hiệu quả nhưng nó giống như việc giảm giá cho các phương tiện sử dụng năng lượng mới. Dù cuộc chiến giá cả có khốc liệt đến đâu, bạn vẫn phải tìm cách kiếm lợi nhuận. Phí thấp có nghĩa là điểm bán hàng của Solana không còn là phí bảo hiểm khối nữa và khối lượng trở thành chìa khóa để tồn tại. Điều nhà đầu tư cần quan tâm là tiền của họ có thể tồn tại được bao lâu?

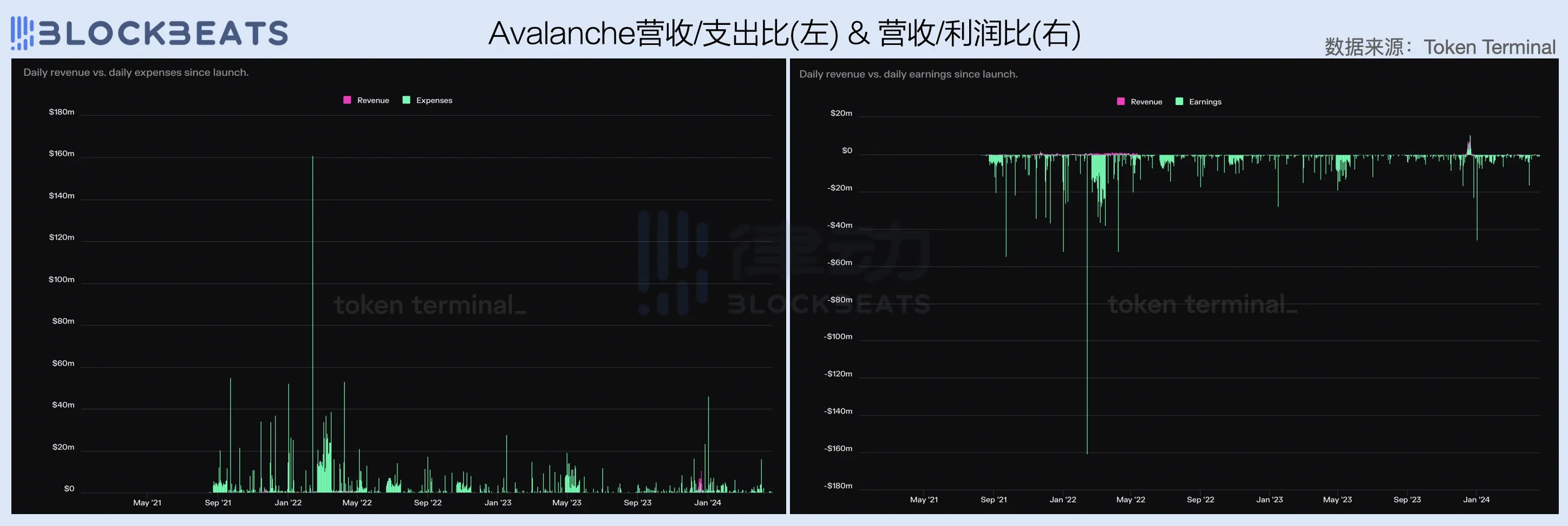

So với hai công ty đầu tiên, Avalanche đang ở trong tình trạng nặng nề nhất, gần như không có doanh thu trong quý đầu tiên và cũng phải trả chi phí vận hành tương đối cao. Điều này phần lớn cũng liên quan đến sự thiếu hấp dẫn của các ứng dụng sinh thái Avalanches trong thời gian qua. Kể từ cuối năm ngoái, Avalanche đã trở thành người theo dõi thụ động các điểm nóng trong ngành. Đầu tiên, AVAV đi theo xu hướng khắc chữ, sau đó nền tảng chậm ra mắt nền tảng meme. Tuy lượng truy cập đã bị chặn nhưng hiệu quả chỉ ở mức tạm bợ và chưa đạt được thành tựu nào về năng lực doanh thu tổng thể.

Mặc dù Avalanche đã sử dụng 100% phí giao dịch của mình để mua lại và tiêu hủy, nhưng nếu quan sát trong một khoảng thời gian dài hơn, chúng ta sẽ thấy rằng ngoại trừ khoảng thời gian lợi nhuận ngắn ngủi đạt được thông qua AVAV trong cơn sốt ghi chữ EVM, mạng Avalanche vẫn đang bùng cháy tiền như Solana như điên trong suốt thời gian còn lại.

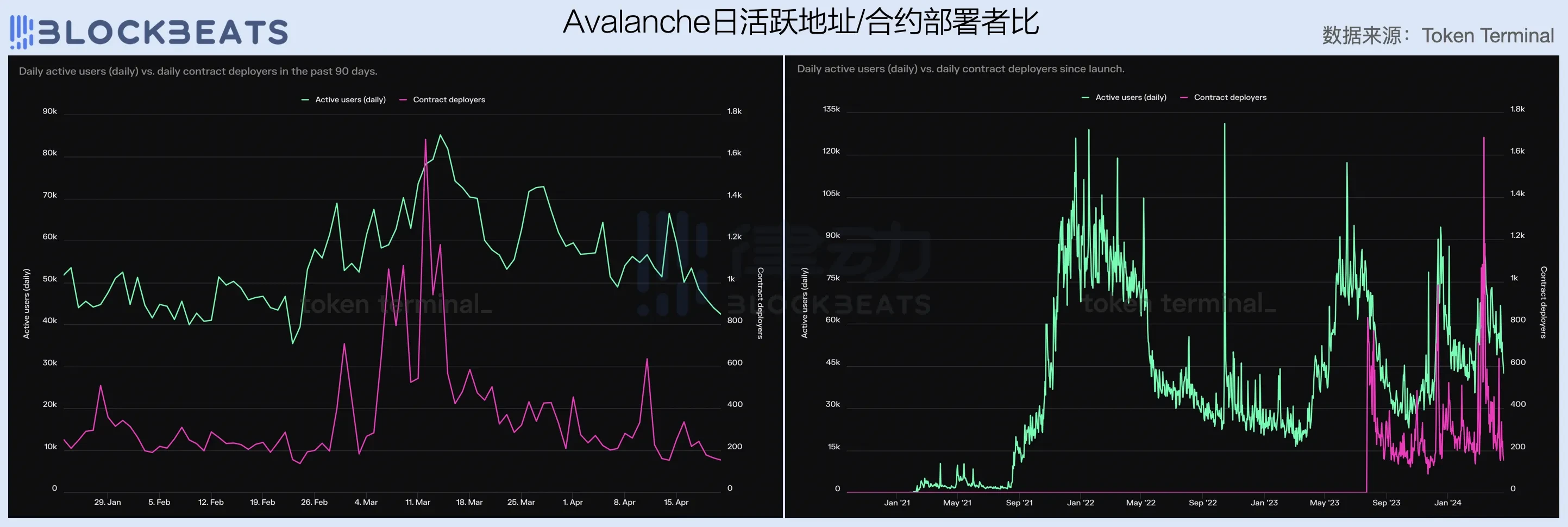

Đánh giá từ số lượng địa chỉ hoạt động hàng ngày và số người triển khai hợp đồng, số lượng người dùng và nhà phát triển trong hệ sinh thái Avalanche đã giảm mạnh trong quý đầu tiên. Về lâu dài, nó cho thấy mức độ biến động cực cao, có nghĩa là mức độ gắn bó của người dùng mạng thấp và bị ảnh hưởng lớn bởi điều kiện thị trường và các điểm nóng.

Trên thực tế, dữ liệu bi quan của Avalanches trong quý đầu tiên phản ánh ở một mức độ nào đó những khó khăn và thách thức mà chuỗi công khai EVM hiện tại và thậm chí cả các chuỗi công khai tuyên bố có ngôn ngữ mới và câu chuyện mới sẽ phải đối mặt, tức là trên thị trường chứng khoán với tốc độ chậm lại. Sự tăng trưởng về cơ sở người dùng trong ngành và tình trạng dư cung không gian khối, rất khó để các sản phẩm có trải nghiệm người dùng cơ bản giống nhau có thể nổi bật trên thị trường và giành lấy miếng mồi từ những con hổ như Ethereum và Solana. Giống như các cuộc chiến trong thời đại Internet, hầu hết các chuỗi công cộng ngày nay đều chọn cách đốt tiền, nhưng vấn đề vẫn tồn tại: nếu không còn hy vọng, nguồn vốn sẵn sàng tồn tại trong bao lâu?

Chi phí vận hành ban đầu cao và sự không chắc chắn về doanh thu khiến việc bắt đầu kinh doanh chuỗi công cộng trở nên đặc biệt khó khăn, đó là lý do tại sao 10 vốn hóa thị trường tiền điện tử hàng đầu đã thay đổi thường xuyên và đáng kể trong 10 năm qua. Tuy nhiên, với sự xuất hiện của xu hướng mô-đun hóa do Celestia dẫn đầu và sự phát triển của cơ sở hạ tầng RaaS như Altlayer, ngành này đã dần khám phá một cơ hội kinh doanh chắc chắn hơn chuỗi công cộng – L2.

Chi phí vận hành của L2 bao gồm tiền phát triển, chạy bộ sắp xếp và tải lên các giao dịch đóng gói (DA). Nếu không tính đến chi phí phát triển, thu nhập từ phí trên L2 chắc chắn có thể trang trải chi phí DA. Do đó, so với chuỗi công khai L1, L2 sẽ khó gặp phải vấn đề không đủ sống. Miễn là chi phí vận hành của máy phân loại đủ thấp thì L2 là một hoạt động kinh doanh có lãi. Khi cơ sở hạ tầng liên quan của việc ra mắt chuỗi một cú nhấp chuột ngày càng trở nên hoàn hảo hơn, chi phí cho hoạt động kinh doanh L2 cũng không ngừng giảm, đó là lý do tại sao L2 xuất hiện với số lượng lớn gần đây.

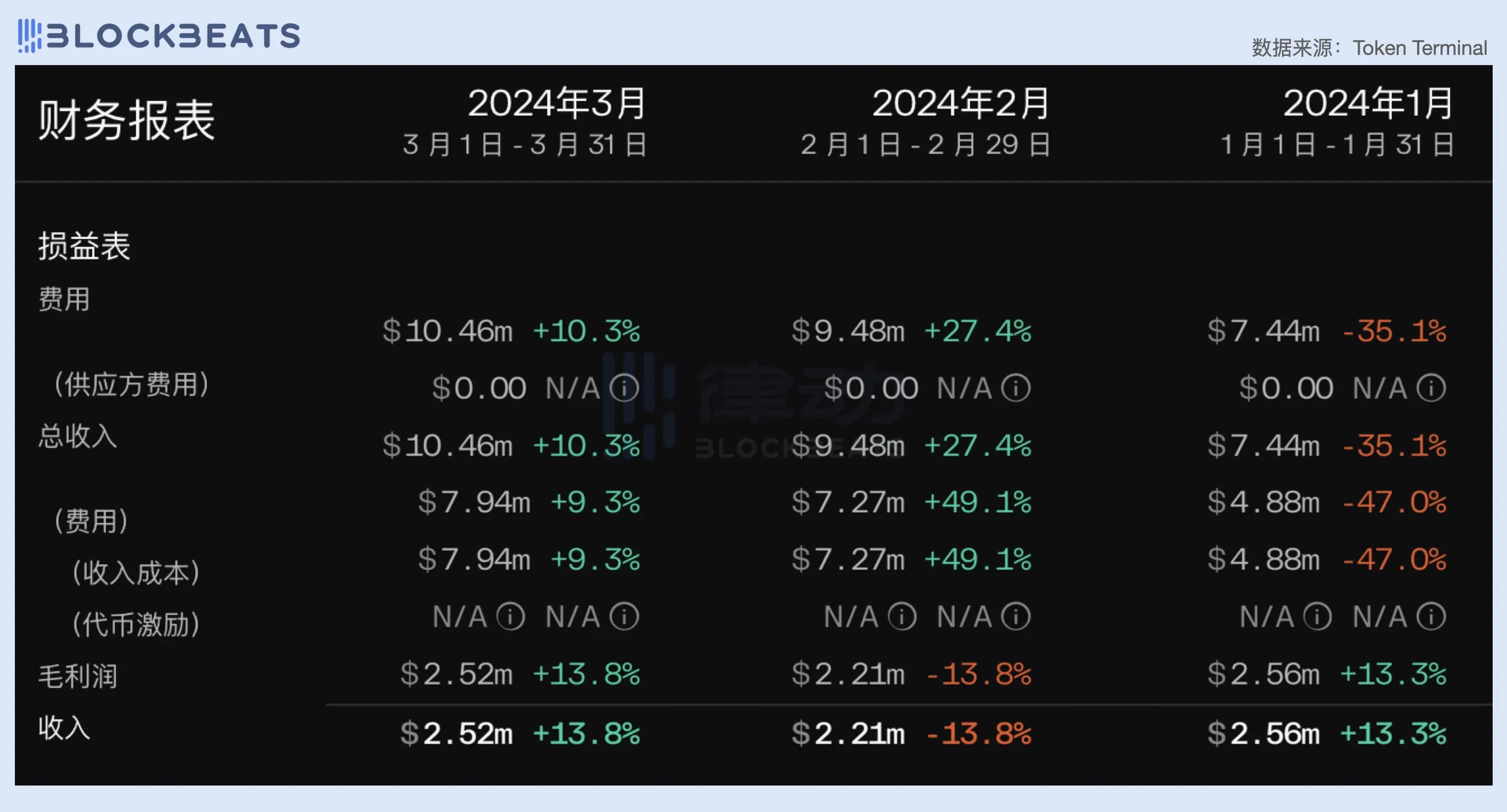

Trong bài viết này, chúng tôi so sánh hiệu suất của ba L2: Arbitrum, Base và Blast. Bạn sẽ thấy rằng L1 xem xét vấn đề hòa vốn, trong khi L2 dường như xem xét vấn đề kiếm được bao nhiêu lợi nhuận. Trong quý đầu tiên, cả 3 L2 đều có lãi, trong đó Base và Arbitrum đều có doanh thu trên $27 triệu. Với tư cách là một thế lực L2 mới, doanh thu hàng quý của Blasts là $7,66 triệu chắc chắn khiến L1 phải xấu hổ.

Cụ thể, doanh thu trung bình hàng tháng của Arbitrum trong quý 1 ổn định ở mức khoảng $2,3 triệu. Trong tháng 1, doanh thu mạng của Arbitrum là $7,44 triệu và sau khi trừ chi phí DA là $4,88 triệu thì lãi gộp khoảng $2,5 triệu. Trong tháng 3, doanh thu là $10,46 triệu, sau khi trừ chi phí DA là $7,94 triệu thì lãi gộp cũng vào khoảng $2,5 triệu.

Có thể thấy, trước EIP-4844 và đợt nâng cấp Cancun, mức trần doanh thu của L2 đã được cố định và rất hạn chế. Do mối quan hệ tuyến tính tích cực giữa thu nhập từ phí và chi phí trên chuỗi, tỷ suất lợi nhuận gộp của L2 đã bị giới hạn trong một phạm vi cố định. Đối với Arbitrum, con số này duy trì ở mức từ 25% đến 40% trong quý đầu tiên. Sau khi nâng cấp Cancun, chi phí L2 sử dụng Blob trong DA đã giảm đáng kể, điều này đã cải thiện đáng kể tỷ suất lợi nhuận gộp của L2. Có thể thấy từ hình bên dưới, sau khi EIP-4844 đi vào hoạt động, tỷ suất lợi nhuận gộp của L2 về cơ bản ổn định ở mức 90%. Tất nhiên, dữ liệu này không tính đến chi phí vận hành của máy phân loại.

Tuy nhiên, việc giảm chi phí DA cũng làm giảm phí giao dịch. Trong trường hợp không có người dùng gia tăng, điều này có nghĩa là thu nhập từ phí mạng sẽ giảm mạnh. Có thể thấy trong hình bên dưới, mặc dù chi phí vận hành gần như bằng 0 sau khi nâng cấp Cancun nhưng thu nhập từ phí của mạng Arbitrum cũng giảm đáng kể. Theo dữ liệu vào tháng 4, doanh thu của Arbitrums đã giảm gần 80%, chỉ khoảng 2 triệu đô la Mỹ, nhưng nhờ chi phí DA cực thấp nên cuối cùng công ty đã đạt được lợi nhuận gộp 1,88 triệu đô la Mỹ, chỉ thấp hơn 25,3% so với Tháng Ba.

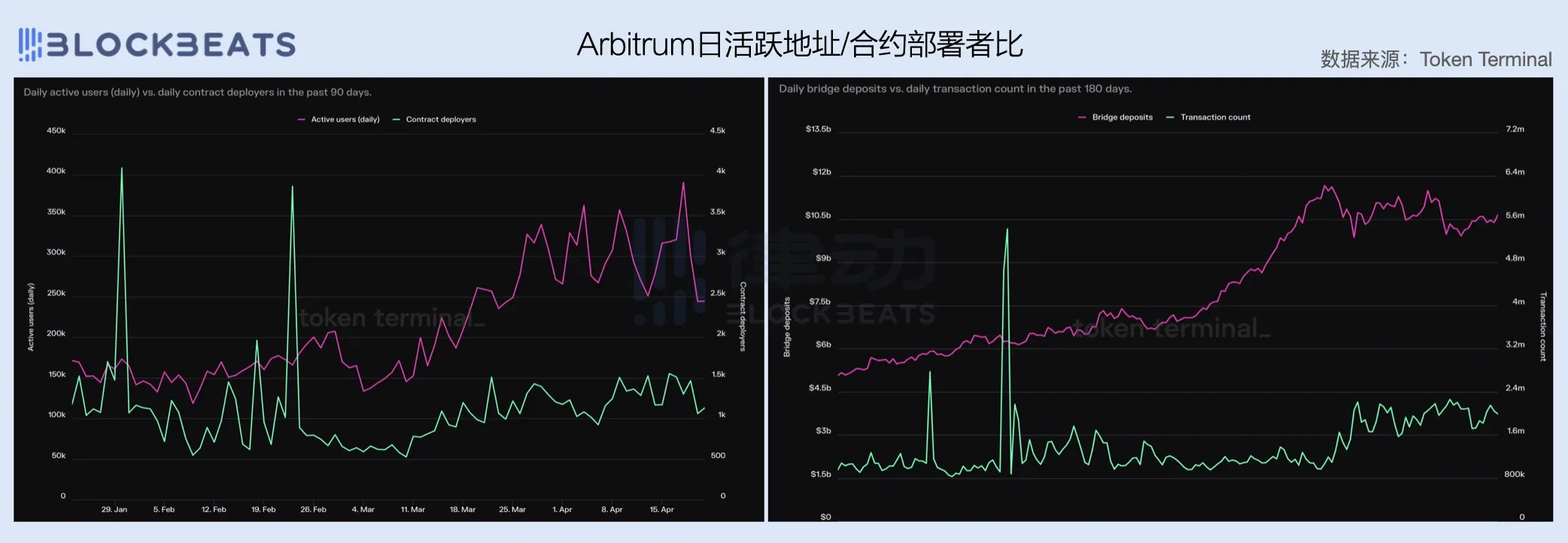

Biên lợi nhuận gộp đã đạt đến đỉnh điểm nhưng doanh thu không thể tăng trưởng. Nút thắt về tăng trưởng người dùng cũng là thách thức lớn nhất mà Arbitrum phải đối mặt. Sự tăng trưởng của các địa chỉ hoạt động hàng ngày của Arbitrum đã chậm lại sau tháng 3, trong khi số lượng người triển khai hợp đồng không thay đổi nhiều trong quý đầu tiên. Số lượng tài sản và giao dịch chuỗi chéo cũng ngừng tăng trong tháng 3. Từ góc độ người dùng, giá trị của công cụ Arbitrum dường như vượt xa giá trị ứng dụng của nó. Các kịch bản ứng dụng trong hệ sinh thái là duy nhất. Một mặt, rất khó để kích hoạt người dùng hiện tại và mặt khác, rất khó để giữ chân người dùng mới. Trong mắt nhiều người, nó đã trở thành một dây chuyền vận chuyển.

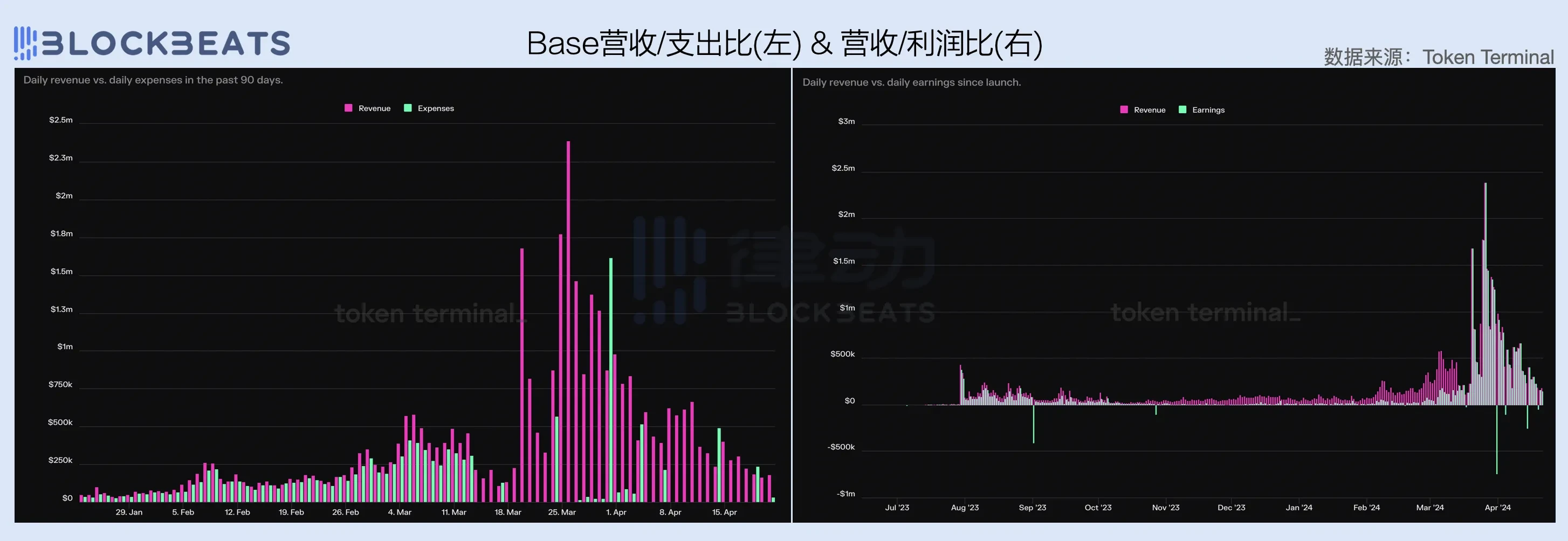

Nút thắt tăng trưởng dường như không phải là vấn đề đối với Base. Tháng 3, Base tăng trưởng bùng nổ với doanh thu tăng hơn 4 lần so với cùng kỳ năm ngoái. Một mặt, chi phí DA giảm mạnh, mặt khác, số lượng người dùng tăng mạnh. Không bao gồm chi phí DA là $6,34 triệu, lợi nhuận gộp của mạng Base trong một tháng cao gấp đôi so với Arbitrum trong toàn bộ quý đầu tiên.

Sau khi nâng cấp Cancun, Base cũng bị giảm một nửa doanh thu nhưng nhanh chóng đảo ngược xu hướng đi xuống. Đánh giá từ dữ liệu lợi nhuận ròng, lợi nhuận của mạng Bas đã tăng lên kể từ đầu năm. Sau EIP-4844, Base đã trực tiếp kiếm được rất nhiều tiền.

Sự tăng trưởng bùng nổ về doanh thu không thể tách rời khỏi sự thúc đẩy tường thuật của Mùa cơ sở. Trong quý vừa qua, mạng Base là một trong số ít mạng có tốc độ tăng trưởng cao về số lượng địa chỉ hoạt động hàng ngày và số người triển khai hợp đồng. Tuy nhiên, điều đáng chú ý là các nhà phát triển trong hệ sinh thái của nó vẫn thể hiện sự đầu cơ thị trường mạnh mẽ. Vào tháng 4, khi thanh khoản tổng thể sụt giảm, cùng với sự sụt giảm liên tục về số lượng giao dịch và thu nhập từ phí, số lượng người triển khai hợp đồng trên mạng Base cũng nhanh chóng giảm một nửa.

Điều đáng chú ý là mặc dù mức độ phổ biến chung của mạng Cơ sở đã giảm đáng kể trong tháng 4, một số tín hiệu cơ bản về Mùa cơ sở vẫn đang được củng cố. Kể từ tháng 3, lưu thông ròng của USDC và giá trị của tài sản chuỗi chéo trên mạng Base đã bắt đầu tăng nhanh chóng và đà này không hề chậm lại đáng kể ngay cả khi bước sang tháng Tư. Với sự cải thiện tính thanh khoản của thị trường trong nửa cuối năm, Base có thể trở thành một trong những hệ sinh thái đáng chú ý nhất trong ngành tiền điện tử.

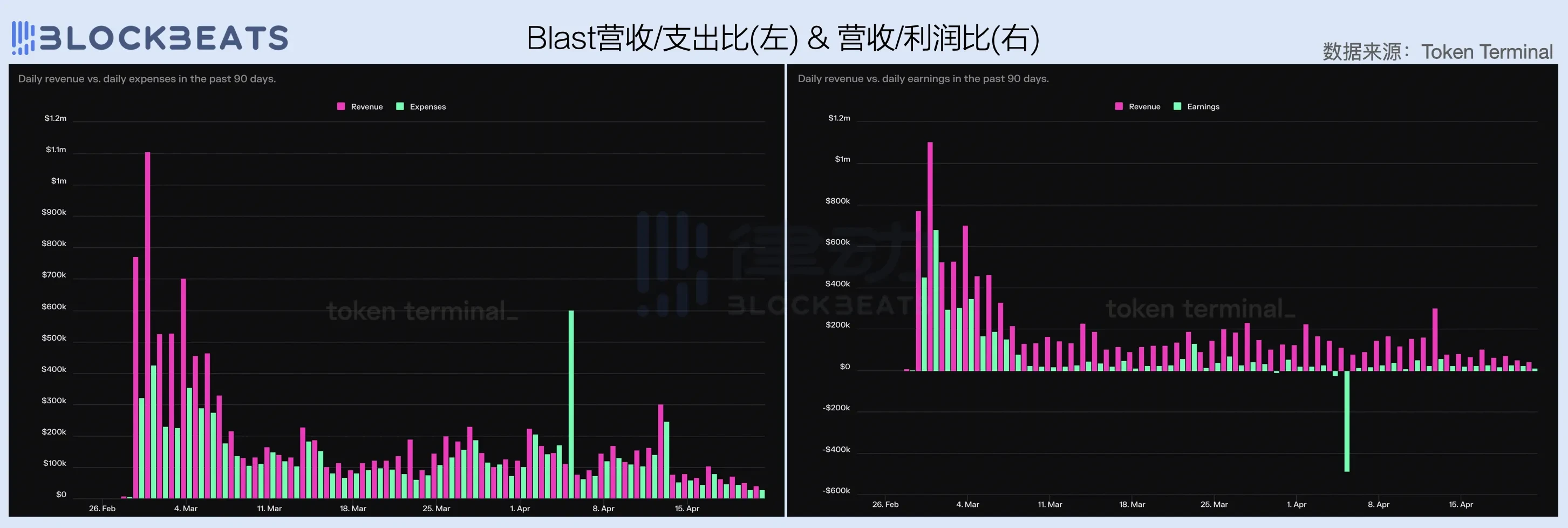

Với sự chứng thực của Paradigm, lưu lượng truy cập từ Tieshun IP, sự hỗ trợ từ KOL và sự tham gia của các bên dự án, Blast, với tư cách là đại diện của lực lượng L2 mới, đã trở thành tâm điểm chú ý kể từ khi ra mắt. Tuy nhiên, đánh giá từ dữ liệu tài chính trong hai tháng qua, hiệu suất của Blasts không đặc biệt lý tưởng. Sau khi đạt được điểm nổi bật vào tháng 3 cùng với toàn bộ thị trường tiền điện tử, Blast đã bị đánh bại trở lại hình dạng ban đầu vào tháng 4, với doanh thu giảm hơn 60% so với tháng 3 và lợi nhuận gộp chỉ còn $700.000.

Một điểm thú vị là không giống như các mạng L2 khác, chi phí vận hành của Blast không giảm đáng kể sau khi nâng cấp Cancun. Thay vào đó, chúng vẫn ở mức cao, khiến tỷ suất lợi nhuận gộp của mạng không thể vượt qua.

Tuy nhiên, so với vấn đề tỷ suất lợi nhuận gộp, tình thế tiến thoái lưỡng nan của Blasts về mặt tăng trưởng sinh thái đáng lo ngại hơn. Số lượng người triển khai hợp đồng Blast đã giảm mạnh trong tháng qua, trong khi số lượng địa chỉ hoạt động hàng ngày và giao dịch hàng ngày đã bị đình trệ sau khi dòng vốn vào chuỗi chéo sụt giảm. Tất nhiên, sẽ hơi thiên vị khi sử dụng dữ liệu tháng 4 được tạo ra dựa trên nền tảng là sự yếu kém chung của thị trường để đánh giá Blast, nhưng thành thật mà nói, hiệu suất của Blast trong tháng 3 cũng không khá hơn là bao.

Tương tự như Avalanche, tình trạng khó khăn của Blasts cũng nhắc nhở L2 đa năng sắp ra mắt, tức là trên thị trường chứng khoán hiện tại đã bị chia cắt bởi L2 dẫn đầu, L2 đa năng mới khó đạt được hiệu ứng quy mô và giành được thị phần. Có lẽ trong môi trường cạnh tranh chứng khoán này, sự khác biệt và các lĩnh vực ngành dọc cũng như các thị trường nhỏ và đẹp chính là lối thoát.

Bài viết này có nguồn gốc từ internet: Báo cáo tài chính chuỗi công khai quý 1 năm 2024: Hiệu suất doanh thu của chuỗi công cộng như thế nào?

Liên quan: Token Ethereum đang đổ vào các sàn giao dịch trong bối cảnh không chắc chắn về quy định

Tóm lại, Ethereum đã chứng kiến sự gia tăng hoạt động trên chuỗi khi những người nắm giữ phản ứng với những bất ổn về quy định, dẫn đến dòng tiền vào sàn giao dịch cao nhất trong nhiều năm. Giữa những lo ngại về quy định và dòng vốn trao đổi đáng kể, giá Ethereum đã trải qua sự sụt giảm đáng chú ý là 10% trong tuần qua. Tuy nhiên, các nhà quan sát thị trường giải thích rằng các nguyên tắc cơ bản của Ethereum vẫn mạnh mẽ và tài sản hàng đầu có thể sớm chứng kiến sự phục hồi của thị trường. Hoạt động trên chuỗi cho thấy phản ứng đáng chú ý đối với những bất ổn về quy định xung quanh tài sản kỹ thuật số lớn thứ hai theo vốn hóa thị trường, Ethereum. Số lượng token được gửi đến các sàn giao dịch tiền điện tử tập trung đã tăng đột biến đáng kể. Đây là mức lớn nhất từng được ghi nhận kể từ tháng 9 năm 2022, ảnh hưởng sâu sắc đến giá Ethereum. Ethereum chứng kiến dòng tiền vào sàn giao dịch lớn nhất trong 2 năm Ethereum gần đây đã phải đối mặt với sự giám sát đáng kể. Các nhà phê bình trong cộng đồng tiền điện tử trích dẫn…