My XP

0

Login

Tác giả gốc: Arthur Hayes

Bản dịch gốc: TechFlow

(Mọi ý kiến nêu trong bài viết này chỉ là ý kiến cá nhân của tác giả và không nên được sử dụng làm cơ sở cho các quyết định đầu tư hoặc lời khuyên về các giao dịch đầu tư.)

Bạn nghĩ giá Bitcoin sẽ là bao nhiêu vào ngày 31 tháng 12 năm 2024? Trên $100.000 hay thấp hơn?

Có một câu nói nổi tiếng của Trung Quốc: Mèo đen hay mèo trắng không quan trọng, chỉ cần bắt được chuột thì đó là mèo tốt.

Tôi sẽ gọi các chính sách mà Tổng thống Trump thực hiện sau khi đắc cử là “chủ nghĩa tư bản Mỹ mang đặc điểm Trung Quốc”.

Những người tinh hoa cai trị Pax Americana không quan tâm hệ thống kinh tế là tư bản, xã hội chủ nghĩa hay phát xít, họ chỉ quan tâm liệu các chính sách được thực hiện có giúp duy trì quyền lực của họ hay không. Nước Mỹ đã không còn hoàn toàn là tư bản chủ nghĩa ngay từ đầu thế kỷ 19. Chủ nghĩa tư bản có nghĩa là khi người giàu đưa ra quyết định tồi, họ sẽ mất tiền. Điều này đã bị cấm ngay từ năm 1913 khi Hệ thống Dự trữ Liên bang được thành lập. Khi lợi nhuận tư nhân hóa và tổn thất xã hội hóa tác động đến đất nước và tạo ra sự phân chia giai cấp cực đoan giữa nhiều người trung lưu hoặc tầng lớp thấp sống ở vùng nội địa và giới tinh hoa ven biển cao quý, được kính trọng, Tổng thống Roosevelt đã phải điều chỉnh hướng đi và chia một số tiền cho người nghèo thông qua các chính sách New Deal của mình. Khi đó, cũng như bây giờ, việc mở rộng cứu trợ của chính phủ cho những người bị bỏ lại phía sau không phải là chính sách được những người giàu có được gọi là nhà tư bản ưa chuộng.

Sự chuyển dịch từ chủ nghĩa xã hội cực đoan (mức thuế suất biên cao nhất đối với thu nhập trên $200.000 đã được tăng lên 94% vào năm 1944) sang chủ nghĩa xã hội doanh nghiệp không bị ràng buộc bắt đầu vào những năm 1980 dưới thời Reagan. Sau đó là các chính sách kinh tế tân tự do tiếp tục cho đến khi COVID xuất hiện vào năm 2020, khi các ngân hàng trung ương in tiền để bơm tiền vào ngành dịch vụ tài chính với hy vọng rằng sự giàu có sẽ nhỏ giọt từ trên xuống. Tổng thống Trump đã truyền tải Roosevelt bên trong mình trong phản ứng của mình đối với cuộc khủng hoảng; ông đã gửi số tiền lớn nhất trực tiếp cho toàn bộ dân số kể từ New Deal. Hoa Kỳ đã in 40% đô la của thế giới vào năm 2020-2021. Trump đã bắt đầu "kiểm tra kích thích" và Tổng thống Biden đã tiếp tục chính sách phổ biến này trong nhiệm kỳ của mình. Khi đánh giá tác động đến bảng cân đối kế toán của chính phủ, có một số điểm kỳ lạ trong giai đoạn 2008-2020 và 2020-2022.

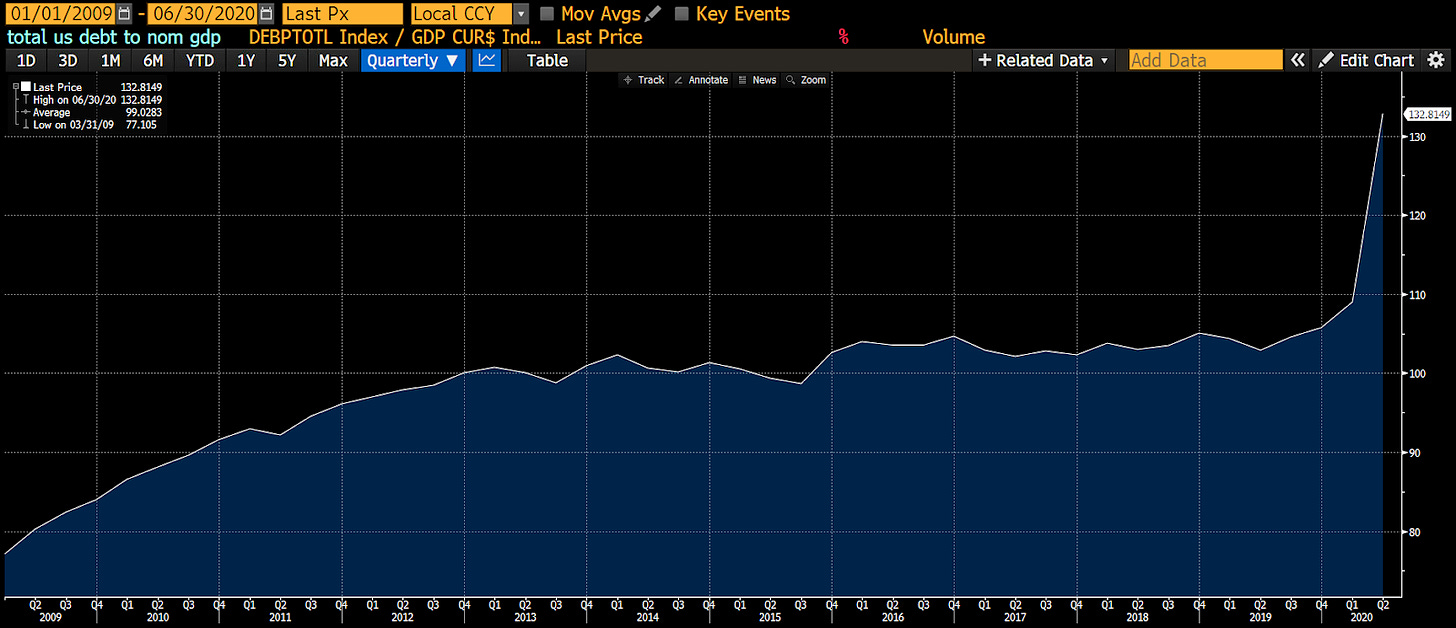

Từ năm 2009 đến quý 2 năm 2020, đỉnh cao của cái gọi là kinh tế nhỏ giọt, tăng trưởng kinh tế trong giai đoạn này chủ yếu dựa vào các chính sách in tiền của ngân hàng trung ương, thường được gọi là nới lỏng định lượng (QE). Như bạn có thể thấy, nền kinh tế (GDP danh nghĩa) tăng trưởng chậm hơn so với nợ quốc gia tích lũy. Nói cách khác, người giàu đã sử dụng số tiền họ nhận được từ chính phủ để mua tài sản. Các giao dịch như vậy không dẫn đến hoạt động kinh tế đáng kể. Do đó, việc cung cấp hàng nghìn tỷ đô la cho những người nắm giữ tài sản tài chính giàu có thông qua nợ thực sự đã làm tăng tỷ lệ nợ trên GDP danh nghĩa.

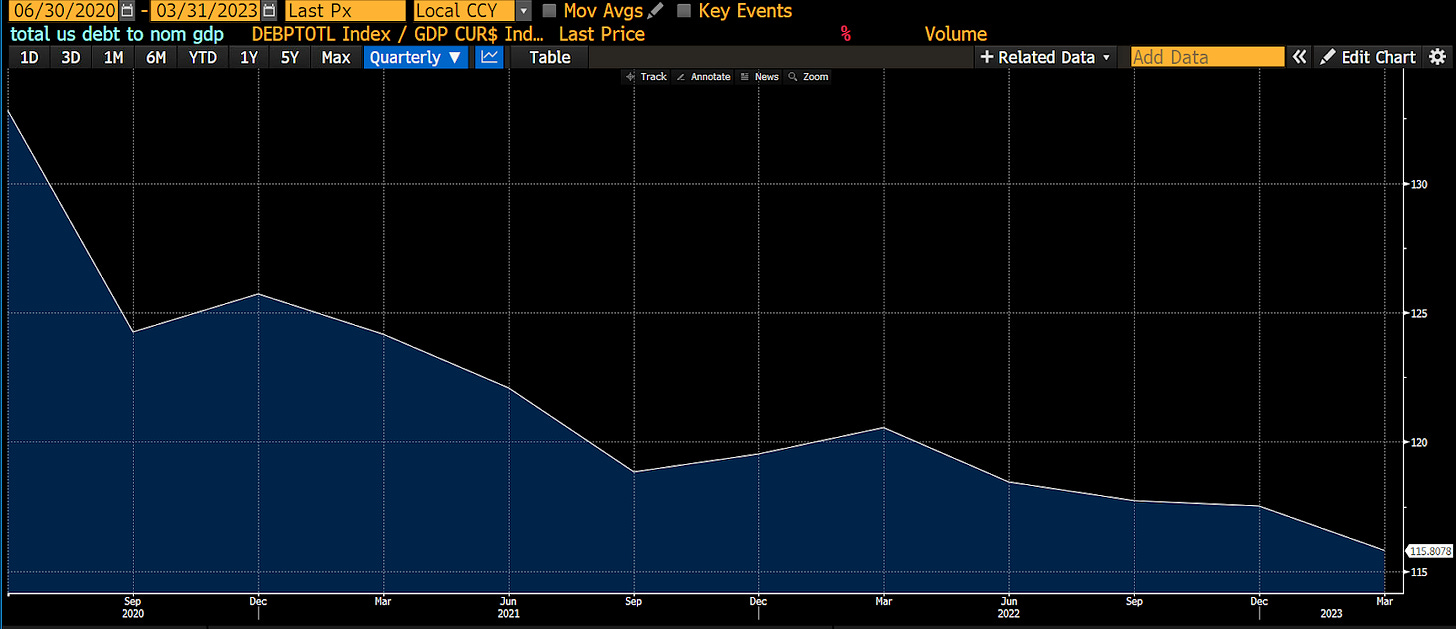

Từ quý 2 năm 2020 đến quý 1 năm 2023, Tổng thống Trump và Biden đã có cách tiếp cận khác. Bộ Tài chính của họ đã phát hành trái phiếu do Cục Dự trữ Liên bang mua thông qua nới lỏng định lượng (QE), nhưng lần này thay vì phát hành cho người giàu, họ gửi séc trực tiếp cho mọi công dân. Người nghèo thực sự đã nhận được tiền mặt trong tài khoản ngân hàng của họ. Rõ ràng, Jamie Dimon, Giám đốc điều hành của JPMorgan Chase, đã kiếm được rất nhiều tiền từ các khoản phí mà chính phủ trả cho các khoản chuyển tiền… Ông được gọi là Li Ka-shing của Mỹ, và bạn không thể tránh khỏi việc trả phí cho ông ấy. Người nghèo nghèo vì họ chi hết tiền vào hàng hóa và dịch vụ, và trong giai đoạn này, họ đã làm như vậy. Với tốc độ lưu thông tiền tệ tăng đáng kể, nền kinh tế tăng trưởng nhanh chóng. Nghĩa là, $1 nợ tạo ra nhiều hơn $1 hoạt động kinh tế. Kết quả là, tỷ lệ nợ trên GDP danh nghĩa của Hoa Kỳ đã giảm một cách kỳ diệu.

Tuy nhiên, lạm phát tăng do nguồn cung hàng hóa và dịch vụ không theo kịp mức tăng trưởng sức mua mà người dân có được thông qua nợ chính phủ. Những người giàu nắm giữ trái phiếu chính phủ không hài lòng với các chính sách dân túy này. Những người giàu này đã trải qua tổng lợi nhuận tồi tệ nhất kể từ năm 1812. Để chống trả, họ đã cử Chủ tịch Fed Jay Powell vào cuộc, người đã bắt đầu tăng lãi suất vào đầu năm 2022 để kiểm soát lạm phát, trong khi người dân bình thường hy vọng vào một đợt kiểm tra kích thích khác, nhưng chính sách như vậy đã bị cấm. Bộ trưởng Tài chính Hoa Kỳ Janet Yellen đã vào cuộc để bù đắp tác động của chính sách tiền tệ thắt chặt của Fed. Bà đã sử dụng hết cơ chế mua lại ngược (RRP) của Fed bằng cách chuyển phát hành nợ từ trái phiếu dài hạn sang trái phiếu ngắn hạn. Điều này đã bơm gần $2,5 nghìn tỷ tiền kích thích tài khóa vào thị trường, chủ yếu có lợi cho những người giàu nắm giữ tài sản tài chính; kết quả là thị trường tài sản bùng nổ. Tương tự như sau năm 2008, các khoản tiền trợ cấp của chính phủ dành cho những người giàu này không dẫn đến hoạt động kinh tế thực sự và tỷ lệ nợ trên GDP danh nghĩa của Hoa Kỳ bắt đầu tăng trở lại.

Liệu chính quyền sắp tới của Trump đã học được bài học từ lịch sử kinh tế Hoa Kỳ gần đây chưa? Tôi tin là có.

Scott Bassett, người được Trump coi là lựa chọn rộng rãi để thay thế Janet Yellen làm Bộ trưởng Tài chính Hoa Kỳ, đã có nhiều bài phát biểu về cách ông muốn "sửa chữa" nước Mỹ. Các bài phát biểu và chuyên mục của ông nêu chi tiết cách thực hiện "Kế hoạch Nước Mỹ trên hết" của Trump, rất giống với chiến lược phát triển của Trung Quốc (bắt đầu dưới thời Đặng Tiểu Bình vào những năm 1980 và tiếp tục cho đến ngày nay). Kế hoạch này nhằm thúc đẩy tăng trưởng GDP danh nghĩa bằng cách thúc đẩy việc đưa các ngành công nghiệp chính trở về nước (như đóng tàu, nhà máy bán dẫn, sản xuất ô tô, v.v.) thông qua các khoản tín dụng thuế và trợ cấp do chính phủ cung cấp. Các công ty đủ điều kiện sẽ có thể nhận được các khoản vay ngân hàng lãi suất thấp. Các ngân hàng sẽ một lần nữa háo hức cho các công ty hoạt động thực tế này vay vì lợi nhuận của họ được chính phủ Hoa Kỳ đảm bảo. Khi các công ty mở rộng hoạt động tại Hoa Kỳ, họ cần thuê lao động người Mỹ. Việc làm trả lương cao hơn cho người Mỹ bình thường có nghĩa là chi tiêu của người tiêu dùng tăng lên. Những tác động này sẽ đáng kể hơn nếu Trump hạn chế nhập cư từ một số quốc gia nhất định. Các biện pháp này kích thích hoạt động kinh tế và chính phủ nhận được doanh thu thông qua lợi nhuận của công ty và thuế thu nhập cá nhân. Để hỗ trợ các kế hoạch này, chính phủ bất chấpcit cần phải duy trì ở mức cao, và Kho bạc huy động vốn bằng cách bán trái phiếu cho các ngân hàng. Vì Fed hoặc các nhà lập pháp đã đình chỉ tỷ lệ đòn bẩy bổ sung, các ngân hàng hiện có thể tái đòn bẩy bảng cân đối kế toán của họ. Những người chiến thắng là những người lao động bình thường, các công ty sản xuất các sản phẩm và dịch vụ đủ tiêu chuẩn, và chính phủ Hoa Kỳ, nơi có tỷ lệ nợ trên GDP danh nghĩa giảm. Chính sách này tương đương với việc nới lỏng định lượng siêu cấp cho người nghèo.

Nghe tuyệt quá. Ai có thể phản đối một thời đại thịnh vượng như vậy ở Mỹ?

Những người thua lỗ là những người nắm giữ trái phiếu dài hạn hoặc tiền gửi tiết kiệm, vì lợi suất của các công cụ này sẽ được cố tình giữ ở mức thấp hơn tỷ lệ tăng trưởng danh nghĩa của nền kinh tế Hoa Kỳ. Nếu tiền lương của bạn không theo kịp lạm phát cao hơn, bạn cũng sẽ bị ảnh hưởng. Đáng chú ý là việc tham gia một công đoàn đã trở nên phổ biến trở lại. 4 và 40 đã trở thành khẩu hiệu mới, nghĩa là tăng lương 40% cho người lao động trong bốn năm tới, hoặc 10% mỗi năm, để khuyến khích họ tiếp tục làm việc.

Đối với những ai nghĩ rằng mình giàu có, đừng lo lắng. Đây là một khoản đầu tư hướng dẫn. Đây không phải là lời khuyên về tài chính; tôi chỉ chia sẻ những gì tôi làm trong danh mục đầu tư cá nhân của mình. Bất cứ khi nào một dự luật được thông qua phân bổ tiền cho một ngành cụ thể, hãy đọc kỹ dự luật đó, sau đó đầu tư vào cổ phiếu trong các ngành đó. Thay vì giữ tiền của bạn trong trái phiếu fiat hoặc tiền gửi ngân hàng, hãy mua vàng (như một biện pháp phòng ngừa cho thế hệ bùng nổ trẻ em chống lại sự kìm kẹp tài chính) hoặc Bitcoin (như một biện pháp phòng ngừa cho thế hệ thiên niên kỷ chống lại sự kìm kẹp tài chính).

Rõ ràng là danh mục đầu tư của tôi ưu tiên Bitcoin, các loại khác mật mãtiền tệ và cổ phiếu của các công ty liên quan đến tiền điện tử, tiếp theo là vàng được lưu trữ trong két và cuối cùng là cổ phiếu. Tôi giữ một lượng tiền mặt nhỏ trong quỹ thị trường tiền tệ để thanh toán hóa đơn Ame x của mình.

Trong phần còn lại của bài đăng này, tôi sẽ giải thích cách QE dành cho người giàu và người nghèo ảnh hưởng đến tăng trưởng kinh tế và cung tiền. Tiếp theo, tôi sẽ dự đoán cách miễn trừ Tỷ lệ đòn bẩy bổ sung (SLR) cho các ngân hàng một lần nữa giúp QE không giới hạn cho người nghèo trở nên khả thi. Trong phần cuối, tôi sẽ giới thiệu một chỉ số mới để theo dõi nguồn cung tín dụng ngân hàng Hoa Kỳ và chỉ ra cách Bitcoin vượt trội hơn tất cả các tài sản khác sau khi điều chỉnh theo nguồn cung tín dụng ngân hàng.

Tôi rất ngưỡng mộ chất lượng của Zoltan Pozars Ex Uno Plures loạt bài viết. Tôi đã đọc tất cả các tác phẩm của ông trong kỳ nghỉ cuối tuần dài gần đây của tôi ở Maldives trong khi tận hưởng lướt sóng, yoga Iyengar và mát-xa cân mạc. Các tác phẩm của ông sẽ xuất hiện thường xuyên trong phần còn lại của bài viết này.

Tiếp theo, tôi sẽ trình bày một loạt các mục nhập kế toán giả định. Bên trái của chữ T là tài sản và bên phải là nợ phải trả. Các mục nhập màu xanh biểu thị giá trị tăng và các mục nhập màu đỏ biểu thị giá trị giảm.

Ví dụ đầu tiên tập trung vào cách mua trái phiếu của Fed thông qua nới lỏng định lượng ảnh hưởng đến nguồn cung tiền và tăng trưởng kinh tế. Tất nhiên, ví dụ này và các ví dụ tiếp theo sẽ hơi hài hước để tăng sự quan tâm và hấp dẫn.

Hãy tưởng tượng bạn là Powell vào tháng 3 năm 2023 trong cuộc khủng hoảng ngân hàng khu vực của Hoa Kỳ. Để giải tỏa căng thẳng, Powell đến Câu lạc bộ quần vợt và quần vợt tại 370 Park Avenue ở Thành phố New York để chơi bóng quần với một người bạn cũ có giá trị hàng trăm triệu đô la. Người bạn của Powell rất lo lắng.

Người bạn này, chúng ta hãy gọi anh ấy là Kevin, một chuyên gia tài chính cao cấp, nói rằng, Jay, tôi có thể phải bán ngôi nhà của mình ở Hamptons. Tất cả tiền của tôi đều ở Ngân hàng Signature, và rõ ràng là số dư của tôi vượt quá giới hạn bảo hiểm FDIC. Bạn phải giúp tôi. Bạn biết thỏ khó khăn như thế nào khi phải ở lại thành phố một ngày vào mùa hè.

Jay trả lời, Đừng lo, tôi sẽ làm được. Tôi sẽ nới lỏng định lượng $2 nghìn tỷ. Nó sẽ được công bố vào tối Chủ Nhật. Bạn biết Fed luôn ủng hộ bạn. Nếu không có sự đóng góp của bạn, ai biết nước Mỹ sẽ ra sao. Hãy tưởng tượng nếu Trump trở lại nắm quyền vì Biden phải giải quyết cuộc khủng hoảng tài chính. Tôi vẫn nhớ khi Trump cướp bạn gái tôi ở Dorsia vào đầu những năm 80, điều đó thật tức giận.

Fed đã tạo ra Chương trình Tài trợ Kỳ hạn Ngân hàng, khác với QE thẳng thừng, để giải quyết cuộc khủng hoảng ngân hàng. Nhưng hãy cho phép tôi được nghệ thuật một chút ở đây. Bây giờ, hãy xem $2 nghìn tỷ QE ảnh hưởng đến nguồn cung tiền như thế nào. Tất cả các con số sẽ tính bằng tỷ đô la.

Fed đã mua $200 tỷ trái phiếu kho bạc từ Blackrock và trả bằng dự trữ. JP Morgan, với tư cách là một ngân hàng, đóng vai trò trung gian trong giao dịch này. JP Morgan đã nhận được $200 tỷ dự trữ và ghi có cho Blackrock $200 tỷ tiền gửi. Chính sách nới lỏng định lượng của Fed khiến các ngân hàng tạo ra tiền gửi, cuối cùng trở thành tiền.

Blackrock, sau khi mất trái phiếu kho bạc, cần tái đầu tư tiền vào các tài sản sinh lãi khác. Larry Fink, CEO của Blackrock, thường chỉ làm việc với các nhà lãnh đạo trong ngành, nhưng hiện tại, ông quan tâm đến lĩnh vực công nghệ. Một ứng dụng mạng xã hội mới có tên Anaconda đang xây dựng một cộng đồng người dùng để chia sẻ ảnh do người dùng tải lên. Anaconda đang trong giai đoạn tăng trưởng và Blackrock rất vui khi mua trái phiếu trị giá $200 tỷ của họ.

Anaconda đã trở thành một nhân tố chính trên thị trường vốn Hoa Kỳ. Họ đã thu hút thành công một nhóm người dùng là nam giới từ 18 đến 45 tuổi, khiến họ nghiện ứng dụng này. Khi những người dùng này giảm thời gian đọc và dành thời gian duyệt ứng dụng thay vào đó, năng suất của họ đã giảm đáng kể. Anaconda tài trợ cho việc mua lại cổ phiếu để tối ưu hóa thuế bằng cách phát hành nợ để họ không cần phải hồi hương lợi nhuận giữ lại ở nước ngoài. Việc giảm số lượng cổ phiếu không chỉ làm tăng giá cổ phiếu mà còn làm tăng thu nhập trên mỗi cổ phiếu vì mẫu số đã giảm. Do đó, các nhà đầu tư chỉ số thụ động như Blackrock có xu hướng mua cổ phiếu của họ nhiều hơn. Kết quả là, các nhà quý tộc có thêm $200 tỷ tiền gửi trong tài khoản ngân hàng của họ sau khi bán cổ phiếu của họ.

Các cổ đông giàu có của Anaconda không có nhu cầu sử dụng tiền ngay lập tức. Gagosian đã tổ chức một bữa tiệc xa hoa tại Miami Art Basel. Tại bữa tiệc, các nhà quý tộc quyết định mua những tác phẩm nghệ thuật mới nhất để nâng cao danh tiếng của họ như những nhà sưu tập nghệ thuật nghiêm túc và cũng để gây ấn tượng với những người đẹp tại các gian hàng. Những người bán những tác phẩm nghệ thuật này cũng là những người cùng tầng lớp kinh tế. Kết quả là, tài khoản ngân hàng của người mua được ghi có, trong khi tài khoản của người bán bị ghi nợ.

Vào cuối tất cả các giao dịch này, không có hoạt động kinh tế thực sự nào được tạo ra. Bằng cách bơm $2 nghìn tỷ vào nền kinh tế, Fed thực chất chỉ làm tăng số dư tài khoản ngân hàng của người giàu. Ngay cả việc tài trợ cho một công ty Mỹ cũng không tạo ra tăng trưởng kinh tế vì số tiền đó được sử dụng để đẩy giá cổ phiếu lên mà không tạo ra việc làm mới. $1 của QE dẫn đến sự gia tăng $1 trong nguồn cung tiền nhưng không dẫn đến bất kỳ hoạt động kinh tế nào. Đây không phải là cách sử dụng nợ hợp lý. Do đó, tỷ lệ nợ trên GDP danh nghĩa trong QE đã tăng lên trong nhóm người giàu từ năm 2008 đến năm 2020.

Bây giờ, hãy cùng xem xét quá trình ra quyết định của Tổng thống Trump trong thời kỳ COVID. Quay trở lại tháng 3 năm 2020: Vào đầu đợt bùng phát COVID, các cố vấn của Trump đã khuyên ông nên "làm phẳng đường cong". Họ khuyên ông nên đóng cửa nền kinh tế và chỉ cho phép "những người lao động thiết yếu" tiếp tục làm việc, thường là những người đang làm việc với mức lương thấp để duy trì nền kinh tế.

TRUMP: Tôi có thực sự cần phải đóng cửa nền kinh tế vì một số bác sĩ cho rằng bệnh cúm này rất tệ không?

Cố vấn: Vâng, thưa ngài Tổng thống. Tôi phải nhắc nhở ngài rằng chủ yếu là những người cao tuổi như ngài có nguy cơ gặp phải các biến chứng phát sinh từ nhiễm COVID-19. Tôi cũng muốn chỉ ra rằng sẽ rất tốn kém để điều trị cho toàn bộ nhóm người trên 65 tuổi nếu họ bị bệnh và phải nhập viện. Ngài cần phải phong tỏa tất cả những người lao động không thiết yếu.

TRUMP: Điều này sẽ khiến nền kinh tế sụp đổ. Chúng ta nên gửi séc cho mọi người để họ không phàn nàn. Fed có thể mua nợ do Bộ Tài chính phát hành, điều này sẽ tài trợ cho các khoản trợ cấp này.

Tiếp theo, chúng ta hãy sử dụng cùng một khuôn khổ kế toán để phân tích từng bước về cách nới lỏng định lượng ảnh hưởng đến người dân thường.

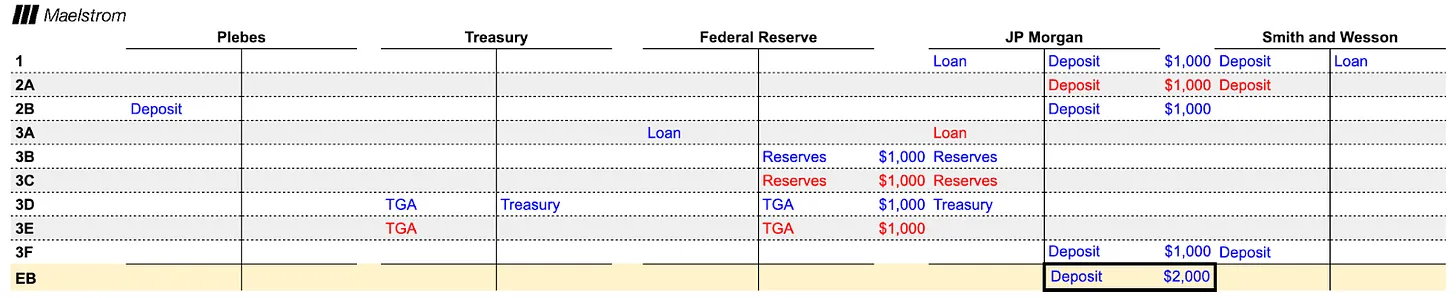

Giống như trong ví dụ đầu tiên, Fed đã sử dụng dự trữ của mình để thực hiện nới lỏng định lượng $200 tỷ bằng cách mua trái phiếu kho bạc từ Blackrock.

Không giống như ví dụ đầu tiên, lần này Bộ Tài chính cũng tham gia vào dòng tiền. Để trả các khoản séc kích thích của chính quyền Trump, chính phủ cần huy động vốn bằng cách phát hành trái phiếu Kho bạc. Blackrock đã chọn mua trái phiếu Kho bạc thay vì trái phiếu doanh nghiệp. JP Morgan đã hỗ trợ Blackrock chuyển đổi tiền gửi ngân hàng của mình thành dự trữ của Cục Dự trữ Liên bang, có thể được sử dụng để mua trái phiếu Kho bạc. Bộ Tài chính đã nhận được một khoản tiền gửi tương tự như tài khoản thanh toán trong Tài khoản Tổng quát Kho bạc của Cục Dự trữ Liên bang (TGA).

Bộ Tài chính đã gửi séc kích thích cho mọi người, chủ yếu là công chúng nói chung. Điều này khiến số dư TGA giảm xuống, đồng thời, dự trữ do Cục Dự trữ Liên bang nắm giữ cũng tăng lên tương ứng, và các khoản dự trữ này trở thành tiền gửi ngân hàng của công chúng nói chung tại JP Morgan.

Joe trung bình đã dành toàn bộ tiền kích thích kinh tế của mình để mua một chiếc xe bán tải Ford F-150 mới. Anh ta đã bỏ qua xu hướng xe điện. Đây là nước Mỹ. Họ vẫn thích xe chạy bằng xăng truyền thống. Tài khoản ngân hàng của Joe trung bình đã bị khấu trừ, trong khi tài khoản ngân hàng của Ford đã được cộng vào.

Ford đã làm hai việc khi bán những chiếc xe tải này. Đầu tiên, họ trả tiền cho công nhân, số tiền này chuyển từ tài khoản của Ford sang tài khoản của nhân viên. Sau đó, Ford yêu cầu ngân hàng cho vay để mở rộng sản xuất; việc cấp khoản vay đã tạo ra các khoản tiền gửi mới và tăng nguồn cung tiền. Cuối cùng, những người dân thường lên kế hoạch đi nghỉ và vay các khoản vay cá nhân từ ngân hàng, ngân hàng rất vui lòng cung cấp cho họ vì tình hình kinh tế tốt và công việc được trả lương cao của họ. Các khoản vay ngân hàng từ những người dân thường cũng tạo ra thêm các khoản tiền gửi, giống như Ford đã làm khi ông vay tiền.

Tiền gửi cuối cùng hoặc số dư tiền tệ là $300 tỷ, nhiều hơn $100 tỷ so với $200 tỷ mà Fed ban đầu đã bơm thông qua QE. Như bạn có thể thấy từ ví dụ này, QE cho Main Street kích thích tăng trưởng kinh tế. Các khoản séc kích thích từ Bộ Tài chính đã khuyến khích Main Street mua xe tải. Ford đã có thể trả lương cho nhân viên và vay tiền để tăng sản lượng vì nhu cầu về hàng hóa của công ty. Những nhân viên có công việc lương cao đã nhận được tín dụng ngân hàng, cho phép họ tiêu dùng nhiều hơn. $1 nợ đã tạo ra nhiều hơn $1 hoạt động kinh tế. Đây là một kết quả tích cực cho chính phủ.

Tôi muốn đi sâu hơn vào cách các ngân hàng có thể cung cấp nguồn tài chính không giới hạn cho Kho bạc.

Chúng ta hãy bắt đầu từ bước 3 ở trên.

Bộ Tài chính đã bắt đầu phát hành một vòng quỹ kích thích kinh tế mới. Để huy động các quỹ này, Bộ Tài chính đã huy động quỹ bằng cách đấu giá trái phiếu và JPMorgan Chase, với tư cách là đại lý chính, đã sử dụng dự trữ của mình tại Cục Dự trữ Liên bang để mua các trái phiếu này. Sau khi bán trái phiếu, số dư trong tài khoản TGA của Bộ Tài chính tại Cục Dự trữ Liên bang đã tăng lên.

Giống như ví dụ trước, các tấm séc do Bộ Tài chính phát hành sẽ được người dân thường gửi vào tài khoản tại JPMorgan Chase.

Khi Bộ Tài chính phát hành trái phiếu được hệ thống ngân hàng mua, Bộ này sẽ chuyển đổi dự trữ của Cục Dự trữ Liên bang vốn vô dụng thành tiền gửi của người dân thường, có thể được sử dụng để chi tiêu, qua đó thúc đẩy hoạt động kinh tế.

Bây giờ chúng ta hãy xem biểu đồ chữ T. Điều gì xảy ra khi chính phủ khuyến khích các doanh nghiệp sản xuất một số hàng hóa và dịch vụ nhất định bằng cách cung cấp các khoản giảm thuế và trợ cấp?

Trong ví dụ này, Hoa Kỳ hết đạn trong khi quay một cảnh đấu súng ở Vịnh Ba Tư lấy cảm hứng từ phim Viễn Tây của Clint Eastwood. Chính phủ thông qua một dự luật hứa sẽ trợ cấp cho việc sản xuất đạn dược. Smith Wesson nộp đơn và được trao hợp đồng cung cấp đạn dược cho quân đội, nhưng họ không thể sản xuất đủ đạn để hoàn thành hợp đồng nên đã yêu cầu JPMorgan cho vay để xây dựng một nhà máy mới.

Khi nhân viên cho vay của JPMorgan Chase nhận được hợp đồng của chính phủ, anh ta tự tin cho Smith and Wesson vay $1.000. Bằng cách thực hiện khoản vay này, anh ta tạo ra $1.000 tiền từ hư không.

Smith và Wesson đã xây dựng các nhà máy, mang lại thu nhập tiền lương, cuối cùng trở thành tiền gửi tại JPMorgan Chase. Số tiền do JPMorgan Chase tạo ra đã trở thành tiền gửi của những người có xu hướng chi tiêu nhiều nhất, tức là người trung bình. Tôi đã giải thích cách thói quen chi tiêu của người trung bình thúc đẩy hoạt động kinh tế. Hãy điều chỉnh ví dụ đó một chút.

Bộ Tài chính cần phát hành $1.000 trái phiếu mới tại cuộc đấu giá để tài trợ cho khoản trợ cấp cho Smith and Wesson. JPMorgan Chase tham dự cuộc đấu giá để mua trái phiếu, nhưng không có đủ dự trữ để trả nợ. Vì không còn bất kỳ nhược điểm nào khi sử dụng cửa sổ chiết khấu của Fed, JPMorgan Chase sử dụng tài sản nợ doanh nghiệp Smith and Wesson làm tài sản thế chấp để vay dự trữ từ Fed. Các khoản dự trữ này được sử dụng để mua trái phiếu Kho bạc mới phát hành. Sau đó, Bộ Tài chính trả khoản trợ cấp cho Smith and Wesson, và các khoản tiền trở thành tiền gửi tại JPMorgan Chase.

Ví dụ này cho thấy chính phủ Hoa Kỳ, thông qua chính sách công nghiệp, có thể thúc đẩy JPMorgan Chase tạo ra các khoản vay và sử dụng tài sản hình thành từ các khoản vay làm tài sản thế chấp để mua thêm trái phiếu Kho bạc Hoa Kỳ.

Bộ Tài chính, Cục Dự trữ Liên bang và các ngân hàng dường như vận hành một “cỗ máy kiếm tiền” kỳ diệu có thể đạt được các chức năng sau:

Nó làm tăng tài sản tài chính cho người giàu, nhưng những tài sản này không tạo ra hoạt động kinh tế thực sự.

Bằng cách bơm tiền vào tài khoản ngân hàng của người nghèo, họ thường sử dụng số tiền đó để tiêu dùng hàng hóa và dịch vụ, qua đó thúc đẩy hoạt động kinh tế thực sự.

Việc đảm bảo lợi nhuận của một số doanh nghiệp trong một số ngành công nghiệp cụ thể giúp doanh nghiệp mở rộng hoạt động thông qua tín dụng ngân hàng, từ đó thúc đẩy các hoạt động kinh tế thực sự.

Vậy, có bất kỳ hạn chế nào đối với các hoạt động như vậy không?

Tất nhiên là có. Các ngân hàng không thể tạo ra tiền mà không có giới hạn vì họ phải có vốn chủ sở hữu đắt đỏ cho mọi tài sản nợ mà họ nắm giữ. Về mặt kỹ thuật, các loại tài sản khác nhau có phí tài sản được tính theo rủi ro. Ngay cả trái phiếu chính phủ và dự trữ ngân hàng trung ương, được coi là không có rủi ro, cũng đòi hỏi chi phí vốn chủ sở hữu. Vì vậy, tại một thời điểm nhất định, các ngân hàng không còn có thể đấu thầu hiệu quả trái phiếu kho bạc Hoa Kỳ hoặc cho vay doanh nghiệp.

Lý do các ngân hàng cần cung cấp vốn chủ sở hữu cho các khoản vay và các chứng khoán nợ khác là nếu người vay phá sản, dù là chính phủ hay công ty, thì ai đó phải chịu tổn thất. Vì các ngân hàng chọn cách tạo ra tiền hoặc mua trái phiếu chính phủ để kiếm lợi nhuận, nên việc các cổ đông phải chịu những tổn thất này là điều hợp lý. Khi tổn thất vượt quá vốn chủ sở hữu của ngân hàng, thì ngân hàng sẽ phá sản. Không chỉ việc ngân hàng phá sản khiến người gửi tiền mất tiền gửi, điều này đã đủ tệ rồi, mà điều thậm chí còn tệ hơn theo quan điểm hệ thống là các ngân hàng không thể tiếp tục mở rộng lượng tín dụng trong nền kinh tế. Vì hệ thống tài chính fiat dự trữ một phần đòi hỏi phải liên tục mở rộng tín dụng để duy trì hoạt động, nên việc ngân hàng phá sản có thể khiến toàn bộ hệ thống tài chính sụp đổ như hiệu ứng domino. Hãy nhớ rằng – tài sản của một người là trách nhiệm của người khác.

Khi các ngân hàng hết tín dụng vốn chủ sở hữu, cách duy nhất để cứu hệ thống là ngân hàng trung ương tạo ra tiền pháp định mới và đổi nó lấy tài sản xấu của các ngân hàng. Hãy tưởng tượng nếu Signature Bank chỉ cho Su Zhu và Kyle Davies của Three Arrows Capital (3AC) hiện đã không còn tồn tại vay tiền. Su và Kyle đã cung cấp cho ngân hàng các báo cáo tài chính sai lệch khiến ngân hàng hiểu sai về tình hình tài chính của công ty. Sau đó, họ rút tiền mặt từ quỹ và chuyển cho vợ mình, hy vọng rằng số tiền này sẽ tồn tại sau khi phá sản. Khi quỹ phá sản, ngân hàng không có tài sản nào để thu hồi và các khoản vay trở nên vô giá trị. Đây là một cốt truyện hư cấu; Su và Kyle là những người tốt và sẽ không làm như vậy ;). Signature đã quyên góp một khoản tiền lớn cho chiến dịch tranh cử của Thượng nghị sĩ Elizabeth Warren, người là thành viên của Ủy ban Ngân hàng Thượng viện Hoa Kỳ. Sử dụng ảnh hưởng chính trị của mình, Signature đã thuyết phục Thượng nghị sĩ Warren rằng họ đáng được cứu. Thượng nghị sĩ Warren đã liên hệ với Chủ tịch Fed Powell và yêu cầu Fed trao đổi nợ của 3AC ngang giá thông qua cửa sổ chiết khấu. Fed đã tuân thủ, và Signature có thể đổi trái phiếu 3AC lấy đô la mới phát hành để đáp ứng bất kỳ dòng tiền gửi nào. Tất nhiên, đây chỉ là một ví dụ hư cấu, nhưng bài học rút ra là nếu các ngân hàng không cung cấp đủ vốn chủ sở hữu, cuối cùng toàn bộ xã hội sẽ phải gánh chịu hậu quả của việc phá giá tiền tệ.

Có lẽ có một số sự thật trong giả định của tôi; đây là một câu chuyện gần đây từ The Thời báo Eo biển :

Vợ của Zhu Su, người đồng sáng lập quỹ đầu cơ tiền điện tử đã phá sản Three Arrows Capital (3AC), đã bán được ngôi nhà sang trọng của mình ở Singapore với giá $51 triệu mặc dù tòa án đã đóng băng một số tài sản khác của cặp đôi.

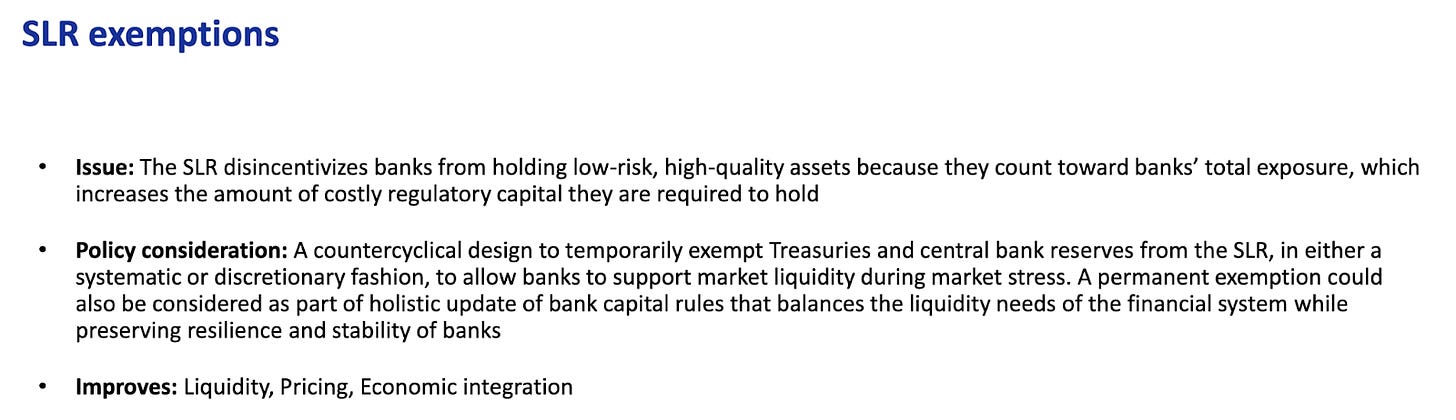

Giả sử rằng các chính phủ muốn tạo ra tín dụng ngân hàng không giới hạn, họ sẽ phải thay đổi các quy tắc để trái phiếu kho bạc và một số khoản nợ doanh nghiệp được "phê duyệt" (ví dụ, trái phiếu xếp hạng đầu tư hoặc nợ do các ngành cụ thể như công ty bán dẫn phát hành) được miễn giới hạn tỷ lệ đòn bẩy bổ sung (SLR).

Nếu Kho bạc, dự trữ ngân hàng trung ương và/hoặc chứng khoán nợ doanh nghiệp được chấp thuận được miễn trừ khỏi SLR, các ngân hàng sẽ có thể mua số lượng không giới hạn các khoản nợ này mà không phải gánh thêm vốn chủ sở hữu đắt đỏ. Fed có thẩm quyền cấp các miễn trừ như vậy và họ đã làm như vậy trong khoảng thời gian từ tháng 4 năm 2020 đến tháng 3 năm 2021. Vào thời điểm đó, thị trường tín dụng tại Hoa Kỳ đã bị đình trệ. Fed đã hành động để đưa các ngân hàng trở lại các cuộc đấu giá Kho bạc để cho chính phủ Hoa Kỳ vay, nơi đang có kế hoạch phân bổ hàng nghìn tỷ đô la để kích thích nhưng không có đủ doanh thu thuế để hỗ trợ. Việc miễn trừ đã có hiệu quả đáng kể, với việc các ngân hàng mua Kho bạc hàng loạt. Tuy nhiên, giá của các Kho bạc này đã giảm mạnh khi Powell tăng lãi suất từ 0% lên 5%, dẫn đến cuộc khủng hoảng ngân hàng khu vực vào tháng 3 năm 2023. Không có bữa trưa nào miễn phí.

Ngoài ra, mức dự trữ ngân hàng cũng ảnh hưởng đến thiện chí của các ngân hàng trong việc mua trái phiếu kho bạc tại các cuộc đấu giá. Khi các ngân hàng cảm thấy rằng dự trữ của họ tại Fed đã đạt đến mức dự trữ thoải mái tối thiểu (LCLoR), họ sẽ ngừng tham gia đấu giá. Giá trị cụ thể của LCLoR chỉ được biết sau khi thực tế.

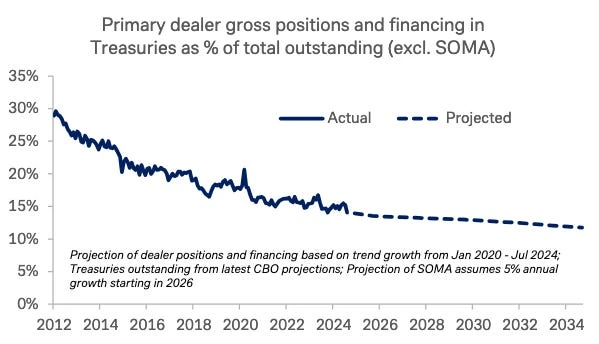

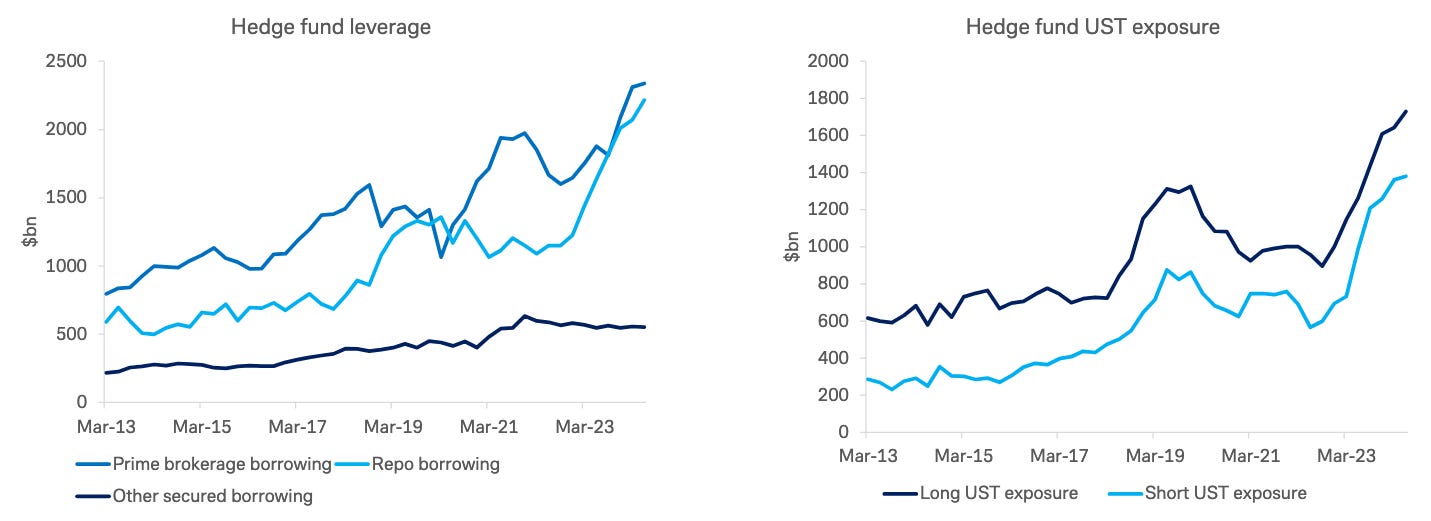

Đây là biểu đồ từ một bài thuyết trình về khả năng phục hồi tài chính of fiscal markets by the Treasury Borrowing Advisory Committee (TBAC) on October 29, 2024. The chart shows that the proportion of Treasury bonds held by the banking system as a percentage of total outstanding debt is decreasing, approaching the minimum comfortable level of reserves (LCLoR). This is problematic because as the Fed engages in quantitative tightening (QT) and central banks in surplus countries sell or no longer invest their net export earnings (i.e. de-dollarize), the marginal buyers in the Treasury market become volatile bond trading hedge funds.

Đây là một biểu đồ khác từ cùng một bài thuyết trình. Như bạn có thể thấy từ biểu đồ, các quỹ đầu cơ đang lấp đầy khoảng trống mà các ngân hàng để lại. Tuy nhiên, các quỹ đầu cơ không phải là người mua quỹ thực sự. Họ kiếm lợi từ các giao dịch chênh lệch lãi suất, tức là mua Kho bạc tiền mặt giá thấp trong khi đồng thời bán khống các hợp đồng tương lai Kho bạc. Phần tiền mặt của giao dịch được tài trợ thông qua thị trường repo. Giao dịch repo là việc trao đổi một tài sản (như Kho bạc) để lấy tiền mặt trong một khoảng thời gian với một mức lãi suất nhất định. Thị trường repo được định giá dựa trên năng lực khả dụng trên bảng cân đối kế toán của các ngân hàng thương mại khi sử dụng Kho bạc làm tài sản thế chấp để tài trợ qua đêm. Khi năng lực bảng cân đối kế toán giảm, lãi suất repo sẽ tăng. Nếu chi phí tài trợ Kho bạc tăng, các quỹ đầu cơ chỉ có thể mua nhiều hơn nếu Kho bạc rẻ so với giá tương lai. Điều này có nghĩa là giá đấu giá Kho bạc cần phải giảm và lợi suất tăng. Điều này trái ngược với mục tiêu của Kho bạc vì họ muốn phát hành nhiều nợ hơn với chi phí thấp hơn.

Do những hạn chế về quy định, các ngân hàng không thể mua đủ trái phiếu kho bạc và không thể tài trợ cho các quỹ đầu cơ mua trái phiếu kho bạc với giá hợp lý. Do đó, Fed cần miễn trừ các ngân hàng khỏi SLR một lần nữa. Điều này sẽ giúp cải thiện thanh khoản trên thị trường kho bạc và cho phép nới lỏng định lượng (QE) không giới hạn được sử dụng trong các lĩnh vực sản xuất của nền kinh tế Hoa Kỳ.

Nếu bạn vẫn không chắc Bộ Tài chính và Cục Dự trữ Liên bang có nhận ra tầm quan trọng của việc nới lỏng các quy định về ngân hàng hay không, TBAC đã nêu rõ nhu cầu này trên Trang trình bày 29 của cùng bài thuyết trình.

Nếu Trump-o-nomics hoạt động như tôi đã mô tả, thì chúng ta cần tập trung vào tiềm năng tăng trưởng tín dụng ngân hàng. Dựa trên các ví dụ trước, chúng ta biết rằng nới lỏng định lượng (QE) dành cho người giàu hoạt động bằng cách tăng dự trữ ngân hàng, trong khi QE dành cho người nghèo hoạt động bằng cách tăng tiền gửi ngân hàng. May mắn thay, Cục Dự trữ Liên bang cung cấp cả hai dữ liệu này cho toàn bộ hệ thống ngân hàng mỗi tuần.

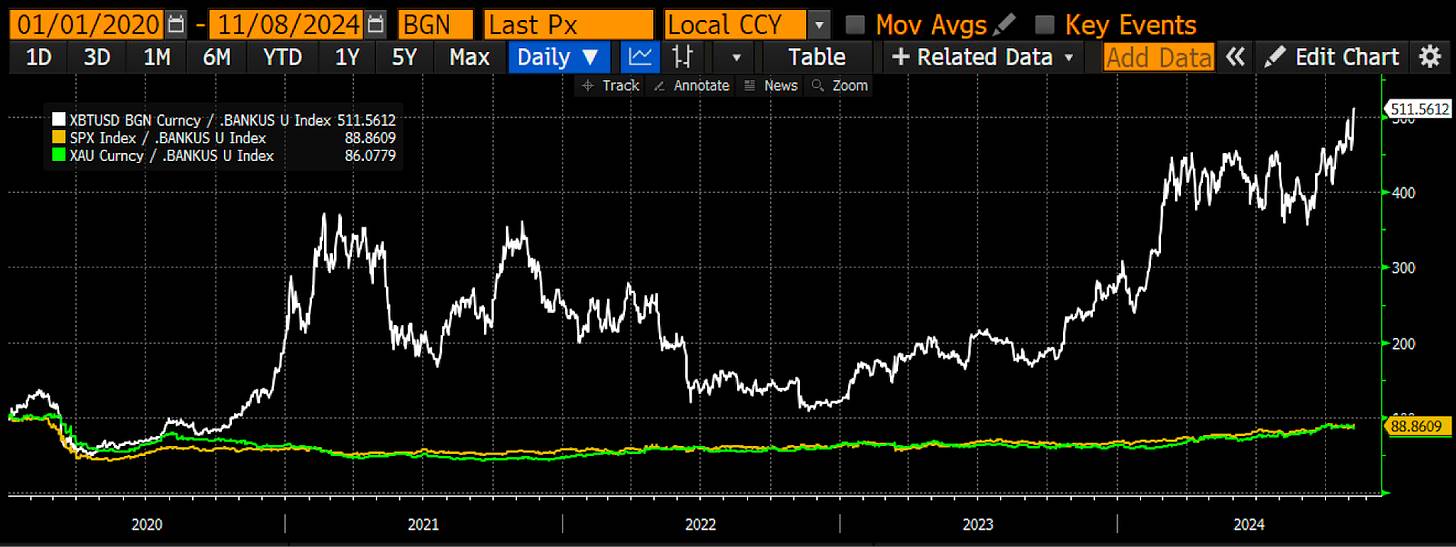

Tôi đã tạo ra một Chỉ số Bloomie tùy chỉnh kết hợp dự trữ và các khoản tiền gửi và nợ phải trả khác, Chỉ số BANKUS U. Đây là chỉ số tùy chỉnh của tôi theo dõi lượng tín dụng do các ngân hàng Hoa Kỳ nắm giữ. Theo tôi, đây là chỉ số cung tiền quan trọng nhất. Như bạn có thể thấy, đôi khi nó sẽ đi trước Bitcoin, chẳng hạn như vào năm 2020, và đôi khi nó sẽ tụt hậu so với Bitcoin, chẳng hạn như vào năm 2024.

Tuy nhiên, quan trọng hơn là cách tài sản hoạt động khi nguồn cung tín dụng ngân hàng giảm. Bitcoin (màu trắng), SP 500 (màu vàng) và vàng (màu xanh lá cây) đều được điều chỉnh theo chỉ số tín dụng ngân hàng của tôi. Các giá trị được chuẩn hóa thành 100 và bạn có thể thấy rằng Bitcoin là đồng tiền hoạt động nổi bật, tăng hơn 400% kể từ năm 2020. Nếu bạn chỉ có thể làm một điều để bảo vệ chống lại sự mất giá của tiền pháp định, hãy đầu tư vào Bitcoin. Toán học là không thể chối cãi.

Trump và nhóm kinh tế của ông đã nói rõ rằng họ sẽ theo đuổi chính sách làm suy yếu đồng đô la và cung cấp các khoản tiền cần thiết để hỗ trợ việc đưa ngành công nghiệp Mỹ trở về nước. Vì đảng Cộng hòa sẽ kiểm soát ba nhánh chính của chính phủ trong hai năm tới, họ có thể thúc đẩy toàn bộ kế hoạch kinh tế của Trump mà không gặp bất kỳ trở ngại nào. Tôi nghĩ đảng Dân chủ cũng sẽ tham gia vào bữa tiệc in tiền này vì không chính trị gia nào có thể cưỡng lại được sự cám dỗ của việc trao quyền lợi cho cử tri.

Đảng Cộng hòa sẽ dẫn đầu trong việc thông qua một loạt dự luật nhằm khuyến khích các nhà sản xuất hàng hóa và vật liệu quan trọng mở rộng sản xuất trong nước. Các dự luật này sẽ tương tự như Đạo luật CHIPS, Đạo luật Cơ sở hạ tầng và Thỏa thuận Xanh Mới được thông qua trong chính quyền Biden. Tín dụng ngân hàng sẽ tăng nhanh khi các công ty chấp nhận trợ cấp của chính phủ và vay vốn. Đối với những người giỏi chọn cổ phiếu, hãy cân nhắc đầu tư vào các công ty đại chúng sản xuất các sản phẩm mà chính phủ cần.

Cuối cùng, Fed có thể nới lỏng chính sách và miễn trừ ít nhất trái phiếu kho bạc và dự trữ ngân hàng trung ương khỏi SLR (tỷ lệ đòn bẩy bổ sung). Vào thời điểm đó, con đường nới lỏng định lượng không giới hạn sẽ trở nên rõ ràng.

Sự kết hợp giữa chính sách công nghiệp do luật định thúc đẩy và miễn trừ SLR sẽ kích hoạt một đợt tăng đột biến trong tín dụng ngân hàng. Tôi đã chỉ ra rằng tốc độ dòng tiền chảy từ một chính sách như vậy cao hơn nhiều so với cách tiếp cận nới lỏng định lượng chỉ dành cho người giàu truyền thống của Fed. Do đó, chúng ta có thể mong đợi Bitcoin và tiền điện tử hoạt động ít nhất cũng tốt như chúng đã làm trong khoảng thời gian từ tháng 3 năm 2020 đến tháng 11 năm 2021, và thậm chí có thể tốt hơn. Câu hỏi thực sự là, sẽ tạo ra bao nhiêu tín dụng?

Gói kích thích COVID đã bơm khoảng $4 nghìn tỷ tín dụng. Lần này sẽ còn lớn hơn nữa. Chi tiêu cho quốc phòng và chăm sóc sức khỏe đã tăng nhanh hơn GDP danh nghĩa. Chúng sẽ tiếp tục tăng nhanh khi Hoa Kỳ tăng chi tiêu cho quốc phòng để ứng phó với môi trường địa chính trị đa cực. Đến năm 2030, tỷ lệ người trên 65 tuổi trong tổng dân số Hoa Kỳ sẽ đạt đỉnh, điều đó có nghĩa là chi tiêu cho chăm sóc sức khỏe sẽ tăng tốc từ nay đến năm 2030. Không chính trị gia nào dám cắt giảm chi tiêu cho quốc phòng và chăm sóc sức khỏe, nếu không họ sẽ nhanh chóng bị loại. Tất cả những điều này có nghĩa là Bộ Tài chính sẽ tiếp tục bơm nợ vào thị trường chỉ để duy trì hoạt động. Tôi đã chỉ ra trước đây rằng sự kết hợp giữa nới lỏng định lượng và vay nợ của Bộ Tài chính có tốc độ lưu thông tiền tệ trên 1. Chi tiêu thâm hụt này sẽ làm tăng tiềm năng tăng trưởng danh nghĩa của Hoa Kỳ.

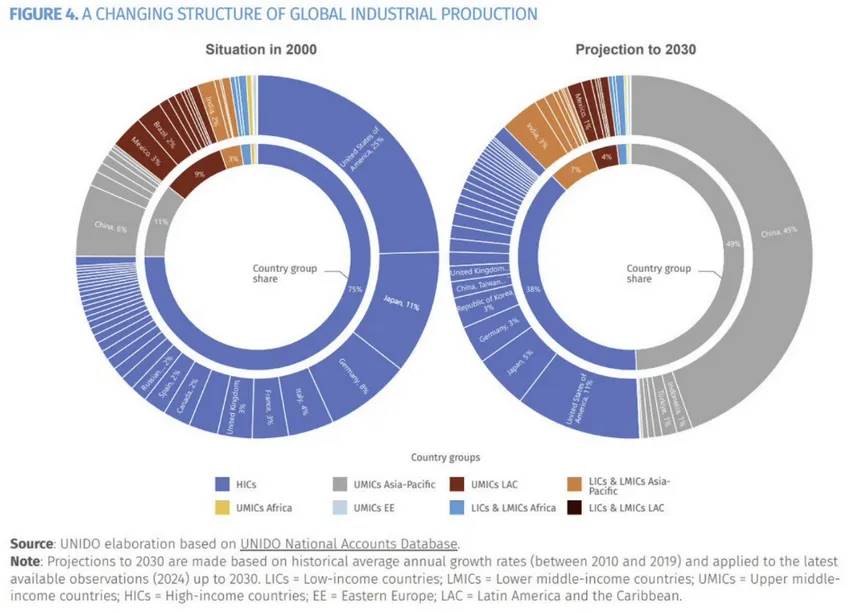

Trong nỗ lực đưa các công ty Mỹ trở về nước, chi phí để đạt được mục tiêu này sẽ lên tới hàng nghìn tỷ đô la. Kể từ khi Hoa Kỳ cho phép Trung Quốc gia nhập Tổ chức Thương mại Thế giới vào năm 2001, Hoa Kỳ đã tích cực chuyển cơ sở sản xuất của mình sang Trung Quốc. Trong vòng chưa đầy ba thập kỷ, Trung Quốc đã trở thành trung tâm sản xuất toàn cầu, sản xuất các sản phẩm chất lượng cao với chi phí thấp nhất. Ngay cả các công ty có kế hoạch đa dạng hóa chuỗi cung ứng của mình sang các quốc gia được cho là có chi phí thấp hơn bên ngoài Trung Quốc cũng thấy rằng sự tích hợp sâu rộng của nhiều nhà cung cấp ở bờ biển phía đông của Trung Quốc là rất hiệu quả. Ngay cả khi chi phí lao động thấp hơn ở các quốc gia như Việt Nam, các công ty này vẫn cần nhập khẩu các sản phẩm trung gian từ Trung Quốc để hoàn thành sản xuất. Do đó, việc đưa chuỗi cung ứng trở lại Hoa Kỳ sẽ là một nhiệm vụ khó khăn và nếu cần thiết về mặt chính trị, sẽ rất tốn kém. Tôi đang đề cập đến nhu cầu cung cấp hàng nghìn tỷ đô la tài chính ngân hàng giá rẻ để chuyển năng lực sản xuất từ Trung Quốc sang Hoa Kỳ.

Phải tốn $4 nghìn tỷ để giảm tỷ lệ nợ trên GDP danh nghĩa từ 132% xuống 115%. Giả sử Hoa Kỳ giảm tỷ lệ này thêm nữa xuống còn 70% vào tháng 9 năm 2008, thì theo phép ngoại suy tuyến tính, cần tạo ra $10,5 nghìn tỷ tín dụng để đạt được quá trình giảm đòn bẩy này. Đây là lý do tại sao giá Bitcoin có thể đạt $1 triệu, vì giá được xác định ở mức biên. Khi nguồn cung Bitcoin lưu hành giảm, một số lượng lớn các loại tiền tệ fiat trên khắp thế giới sẽ cạnh tranh để giành tài sản trú ẩn an toàn, không chỉ ở Hoa Kỳ mà còn ở Trung Quốc, Nhật Bản và Tây Âu. Mua và nắm giữ trong dài hạn. Nếu bạn hoài nghi về phân tích của tôi về tác động của việc nới lỏng định lượng của người nghèo, chỉ cần nhìn vào lịch sử phát triển kinh tế của Trung Quốc trong ba thập kỷ qua và bạn sẽ hiểu tại sao tôi gọi hệ thống kinh tế Pax Americana mới là chủ nghĩa tư bản Mỹ với đặc điểm Trung Quốc.

Bài viết này có nguồn từ internet: Arthur Hayes: Mô hình nới lỏng định lượng mới theo Trumpnomics và con đường Bitcoin đến hàng triệu đô la

Có liên quan: 7 mô hình định giá Bitcoin: từ $500.000 đến $24 triệu

Tác giả gốc: starzq (X: @starzqeth ) Bạn có sẵn sàng giữ Bitcoin trong 4 năm tới $500.000 không? Nó đã tăng 90 lần trong 10 năm qua. Nó sẽ đi về đâu trong 10 hoặc thậm chí 20 năm tới? Giá Bitcoin gần đây đã đạt $69.000 một lần nữa. Với việc liên tục phát hành các yếu tố tích cực về tiền điện tử trong cuộc bầu cử Hoa Kỳ và sự nới lỏng của nền kinh tế Hoa Kỳ, ngày càng có nhiều người đồng thuận rằng giá sẽ vượt qua mốc $100.000 vào năm tới. https://coinmarketcap.com/currencies/bitcoin/ CEO của MicroStrategy, Michael Saylor, đã nói trong một cuộc phỏng vấn gần đây rằng Bitcoin sẽ đạt 13 triệu đô la Mỹ vào năm 2045, điều đó có nghĩa là mức tăng trung bình hàng năm trong 21 năm tới sẽ đạt 29%. Là một nhà đầu tư/người nắm giữ dài hạn, tôi tò mò hơn…