Các công ty khởi nghiệp Stablecoin chia tay nhau: TradFi hay DeFi?

Tác giả gốc: YB

Bản dịch gốc: Luffy, Tin tức tầm nhìn xa

Vào tháng 5 năm 2021, Byrne Hobart đã viết một bài báo tuyệt vời có tựa đề “ Stripe và nền kinh tế vững chắc ” trong đó ông trình bày về một quan điểm:

Ô tô, bảng tính Excel, máy tính đèn chân không, các chương trình đệ quy triển khai kém và các nỗ lực giành chiến thắng trong các trò chơi chiến lược thời gian thực đều thất bại vì cùng một lý do: chúng có nhiều bộ phận chuyển động và càng nhiều bộ phận chuyển động thì càng dễ hỏng.

Ông lưu ý rằng Stripe là một công ty có giá trị vì nó kết hợp liền mạch nhiều chức năng kinh doanh cần thiết cho thanh toán trực tuyến.

Tuy nhiên, vấn đề là Stripe chỉ giới hạn ở thương mại điện tử, vốn bị hạn chế bởi các định chế của hệ thống tài chính toàn cầu.

Thực ra, không có "một" hệ thống thanh toán toàn cầu thực sự. Một số quốc gia có nhiều hệ thống thanh toán, một số trong đó chồng chéo theo một số cách nhất định và việc tham gia vào các hệ thống này đòi hỏi sự chấp thuận của chính phủ, giấy phép của ngân hàng, phát triển công nghệ và chi phí tuân thủ và bảo trì liên tục.

Nói cách khác, thanh toán toàn cầu khó khăn vì hiệu ứng mạng lưới giữa các loại tiền tệ không mạnh. Người dân trong mật mãlĩnh vực tiền tệ hãy biết điều này: đây là giá trị chính của DeFi.

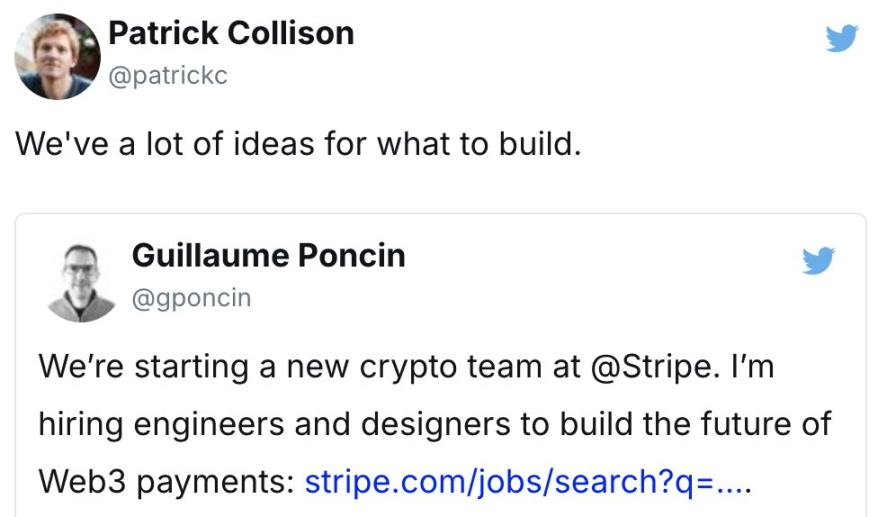

Vậy tại sao tôi lại nhắc đến điều này? Bởi vì hiện tại Twitter đang xôn xao vui mừng về việc Stripes mua lại Bridge với giá $1,1 tỷ.

Thật đúng khi ăn mừng… đây là chiến thắng của tiền mã hóa! Việc anh em nhà Collison đặt cược vào tiền mã hóa đang gửi tín hiệu đến những người chơi khác trong ngành công nghiệp công nghệ tài chính.

Đây là thương vụ mua lại lớn nhất trong lịch sử tiền điện tử. Tiếp theo là Coinbase (mua lại Bison Trails với giá $475 triệu vào năm 2021) và Binance (mua lại Coinmarketcap với giá $400 triệu vào năm 2020).

Điều khiến tôi bất ngờ về tin tức này không phải là bản thân thương vụ mua lại, mà là tôi đã hoàn toàn không nhận ra rằng hệ sinh thái stablecoin lớn hơn nhiều so với những đồng tiền thường thấy như Circle (USDC) và Bitfinex (USDT).

Hầu hết, Bridge thậm chí còn chưa được chú ý. Trong 2,5 năm qua, họ đã âm thầm khám phá không gian stablecoin, cố gắng tìm ra nơi họ có thể tạo ra sự khác biệt tốt nhất.

Những người đồng sáng lập Bridge là Zach và Sean cuối cùng đã tìm thấy Stablecoin Orchestration chính là câu trả lời. Đây chỉ là một cách nói hoa mỹ để chỉ bộ API của họ giúp dễ dàng chuyển đổi giữa stablecoin và các loại tiền tệ nước ngoài, và ngược lại.

Vậy tại sao việc mua lại này lại phù hợp với Stripe? Bởi vì Bridge cho phép họ loại bỏ quá nhiều bộ phận chuyển động và hợp nhất quy trình xử lý thanh toán của họ.

Nhưng điều này có ý nghĩa gì? Và việc mua lại này có tác động như thế nào đến các công ty khởi nghiệp tài chính truyền thống và stablecoin khác?

Các công ty tài chính truyền thống tham gia thị trường

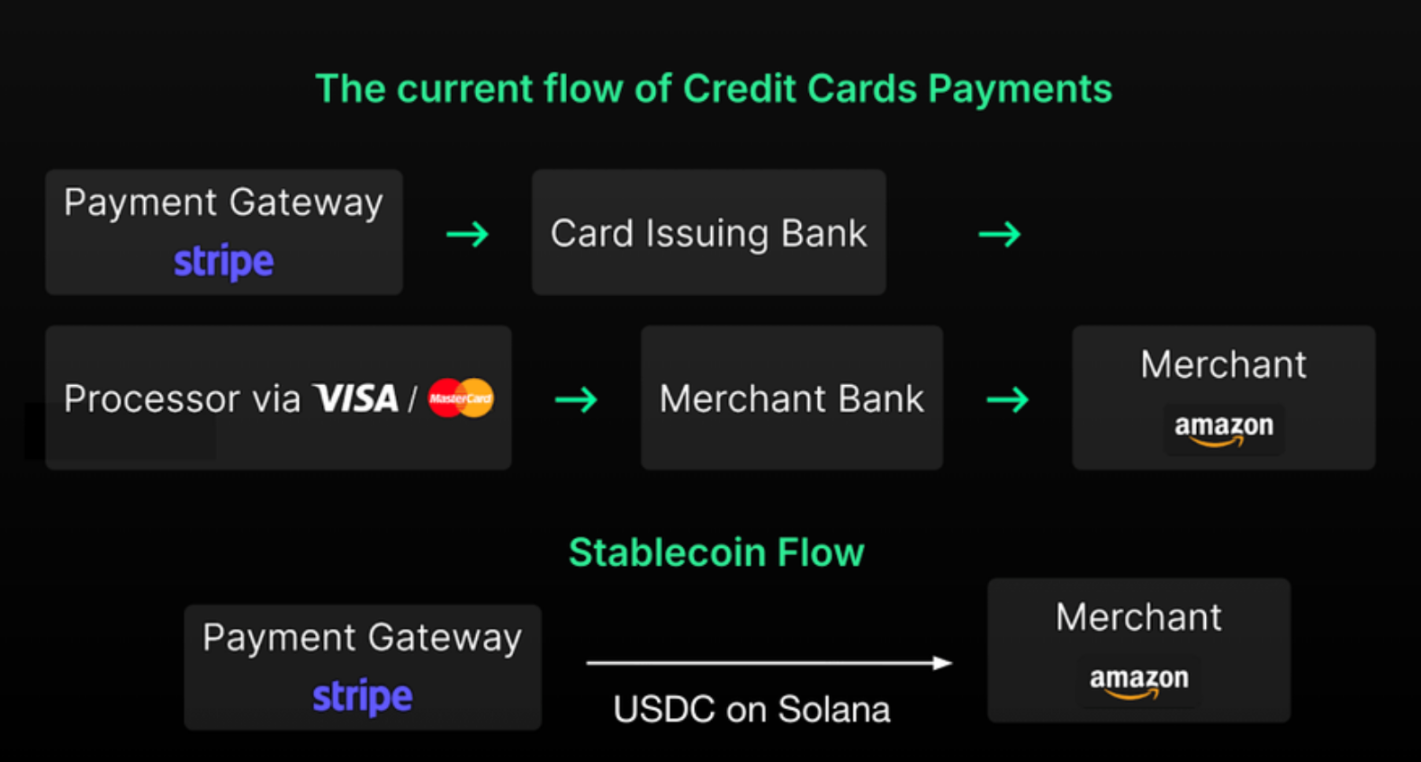

Khi sử dụng Stripe, hầu hết mọi người không nhận ra rằng sản phẩm này đang xử lý các quy trình giữa nhiều bên liên quan: ngân hàng, mạng lưới thanh toán và SWIFT để chuyển tiền toàn cầu, cùng nhiều bên khác.

Nhưng như Byrne đã đề cập, Stripe chỉ giúp thanh toán trực tuyến trở nên khả thi.

Stripe thuộc về một nhóm công ty tạo ra giá trị thú vị, cung cấp các dịch vụ giúp một số quy trình hoạt động theo cách bạn hình dung, ngay cả khi bạn chưa từng thực sự thử.

Tuy nhiên, những bên trung gian này không chỉ gây ra sự chậm trễ trong việc chuyển giao và thanh toán, khiến quy trình của Stripes trở nên kém hiệu quả mà còn lấy đi một phần phí từ chuỗi giá trị.

Vấn đề này không chỉ xảy ra ở Stripe, PayPal cũng gặp phải vấn đề tương tự, đây có lẽ là lý do chính khiến họ ra mắt đồng tiền ổn định PYUSD vào tháng 8 năm ngoái.

Bằng cách tích hợp stablecoin, các công ty công nghệ tài chính này tiến gần hơn một bước tới việc nắm giữ toàn bộ chuỗi giá trị thanh toán trực tuyến.

Như tôi đã đề cập ở trên, các công ty thanh toán như PayPal và Stripe hợp tác với các ngân hàng hiện có để nắm giữ tiền của người dùng. Nhưng bằng cách sử dụng stablecoin, họ có thể có quyền tự chủ lớn hơn đối với giá trị giao dịch trên mạng lưới của mình.

Trích dẫn này từ báo cáo của Delphi Digital về hào sản phẩm tiền điện tử giải thích về các động cơ tài chính:

…bằng cách cho phép người dùng giữ pyUSD thông qua giao diện thanh toán của PayPal (ví dụ Venmo), PayPal thực sự trở thành một ngân hàng. Sau đó, PayPal có thể lấy tiền của người dùng và gửi vào kho bạc của mình và kiếm được lợi nhuận. Điều này không chỉ cho phép PayPal giảm phí thanh toán xuống bằng 0 mà còn có khả năng trả cho người dùng tiền hoa hồng hoặc một phần thu nhập từ số dư pyUSD nhàn rỗi. Đây là một lợi thế áp đảo so với các đối thủ cạnh tranh ứng dụng thanh toán Web2 khác.

Họ tự biến mình thành ngân hàng, đó là động lực chính của các công ty công nghệ tài chính khổng lồ. Theo quan điểm kinh doanh, điểm này có thể quan trọng hơn tốc độ giao dịch và thanh toán nhanh hơn.

Điều thú vị cần lưu ý là PayPal và Stripe có cách tiếp cận khác nhau.

Quyết định phát hành stablecoin của PayPal có nghĩa là họ tập trung vào quản lý tiền. Việc Stripe đặt cược vào lớp chuyển đổi cho thấy họ tập trung vào cơ sở hạ tầng stablecoin. Họ đã chọn con đường riêng của mình vì nó phù hợp với công nghệ hiện tại của họ.

Ở cấp độ cao, Stripe là một công ty API thanh toán và Bridge phù hợp với khái niệm đó. Stripe chỉ cần tích hợp API stablecoin của Bridge vào tài liệu dành cho nhà phát triển của riêng họ.

PayPal phát triển mạnh mẽ nhờ lượng người dùng bán lẻ lớn thông qua các dịch vụ front-end như Venmo. Do đó, nhóm tiền điện tử của họ tập trung vào việc tối ưu hóa cách quản lý số dư của người dùng và sử dụng nguồn vốn này. Việc phát hành stablecoin của riêng mình, PYUSD, cho phép PayPal xử lý tiền hiệu quả hơn.

Theo tôi, cả hai công ty đều không thể tránh khỏi việc theo chiều dọc toàn bộ ngăn xếp stablecoin. Việc cung cấp các công cụ nội bộ để phát hành stablecoin, quản lý quỹ, thẻ ghi nợ, ví tiền điện tử, v.v. là rất quan trọng. Điều này có vẻ như là điều hiển nhiên, vì việc có toàn bộ ngăn xếp nội bộ sẽ cho phép các công ty cung cấp trải nghiệm người dùng tốt nhất và nắm giữ một phần lớn hơn trong chuỗi giá trị thanh toán.

Nói cách khác, đừng ngạc nhiên khi thấy Stripe ra mắt ví thông minh và thẻ ghi nợ tiền điện tử của riêng mình.

Ngoài ra, cần lưu ý rằng việc phát hành token là con bò sữa cho stablecoin. Ví dụ, Tether tạo ra nhiều lợi nhuận hơn BlackRock trong quý 4 năm 2022. Do đó, khi Stripe khám phá mê cung ý tưởng stablecoin với người dùng của mình, cuối cùng họ sẽ tung ra một stablecoin để giúp các thương gia của họ nhanh chóng tham gia và cung cấp các ưu đãi để sử dụng stablecoin gốc của hệ sinh thái của họ.

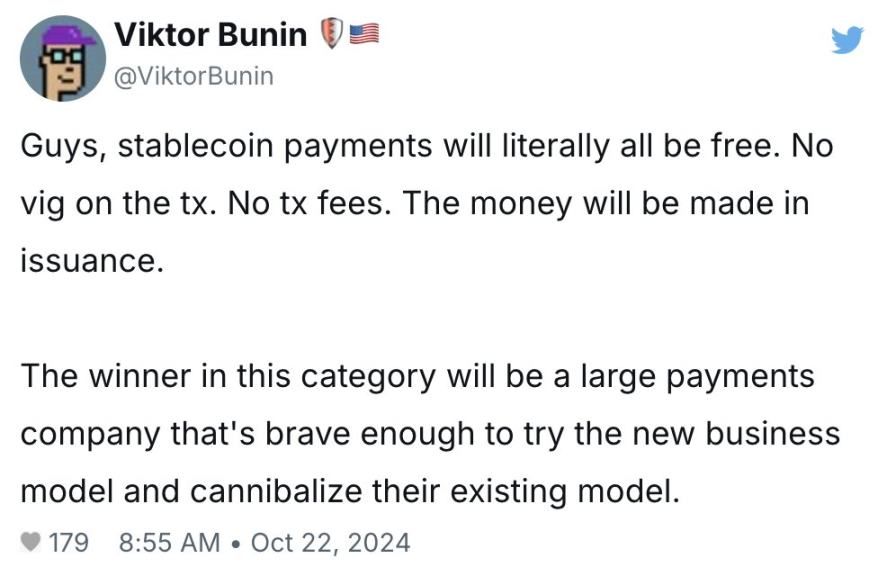

Cả Stripe và PayPal đều có sự hiện diện toàn cầu lớn và sẽ tìm cách kết nối vào cơ sở hạ tầng stablecoin trong các mạng lưới hiện có. Như Viktor đã đề cập ở trên, trong 5 năm tới, những công ty “ăn thịt mô hình hiện có” trước những người tham gia thị trường khác sẽ được hưởng lợi rất nhiều.

Bây giờ, bạn có thể đang nghĩ: nếu Stripe và PayPal cùng tham gia vào chiến lược stablecoin, liệu đó có phải là mối đe dọa lớn đối với các mạng lưới thanh toán như Visa và Mastercard không?

Thật vậy. Đó là lý do tại sao Visa và Mastercard đã bắt đầu phát triển các chiến lược riêng của họ để không bỏ lỡ cuộc cách mạng stablecoin. Ví dụ, Visa đã trở thành mạng lưới thanh toán đầu tiên chấp nhận USDC vào năm 2020, trong khi Mastercard đã ra mắt dịch vụ thẻ tín dụng tiền điện tử của riêng mình.

Nhưng tôi nghi ngờ rằng việc Stripe mua lại Bridge đã đẩy nhanh các chiến lược về stablecoin của các nhóm tiền điện tử tại các công ty tài chính/công nghệ tài chính truyền thống lớn này.

Còn về các ngân hàng thì sao? Thành thật mà nói, tôi không chắc chiến lược phản ứng của họ sẽ như thế nào. Rõ ràng là stablecoin làm suy yếu vị thế của họ như là đơn vị tạo điều kiện thanh toán quốc tế và bảo vệ tiền gửi của người dùng. Nhưng lợi thế của họ là tuân thủ quy định của chính phủ và họ có thể có xu hướng gia tăng CBDC?

Ví dụ, các nước BRICS vừa công bố rằng họ hiện đang tung ra đồng tiền kỹ thuật số của riêng mình để giảm sự phụ thuộc vào đồng đô la Mỹ. Rõ ràng là các ngân hàng sẽ nắm bắt cơ hội để phát triển các chiến lược CBDC của riêng mình nhằm cạnh tranh giành thị phần mới này.

Bất kể câu trả lời cho những bên liên quan trong lĩnh vực tài chính truyền thống này là gì thì chủ đề chung vẫn nhất quán: stablecoin đã bước vào lĩnh vực tài chính.

Câu hỏi đặt ra bây giờ là những tổ chức lớn nào sẽ chào đón những người mới tham gia vào hệ thống tài chính và nhanh chóng trở thành bạn của stablecoin.

Theo một cách nào đó, nhiều đơn vị khác nhau trong lĩnh vực tài chính truyền thống đang bắt đầu trông rất giống nhau vì tất cả đều muốn sử dụng stablecoin để cung cấp các dịch vụ tài chính đầy đủ (thanh toán, ngân hàng, dịch vụ thẻ, v.v.).

Cho đến nay, chúng tôi đã giải thích tác động của stablecoin đối với tất cả các công ty công nghệ tài chính, nhưng điều gì sẽ xảy ra với các stablecoin tiền điện tử mới nổi?

Nếu bạn chỉ được chọn một, TradFi hay DeFi?

Dựa trên nghiên cứu trước đây của tôi, những người sáng lập trong ngành stablecoin cần phải lựa chọn đối tượng mà họ phục vụ:

-

Các công ty tài chính truyền thống/công nghệ Web3

-

Người áp dụng tiền điện tử trên chuỗi

Mục tiêu đầu tiên rõ ràng là mục tiêu của Stripe khi mua lại Bridge; mục tiêu thứ hai ám chỉ đến phần đuôi dài của cơ sở hạ tầng stablecoin gốc DeFi sắp tới. Nhưng sự khác biệt chính xác giữa hai mục tiêu này là gì?

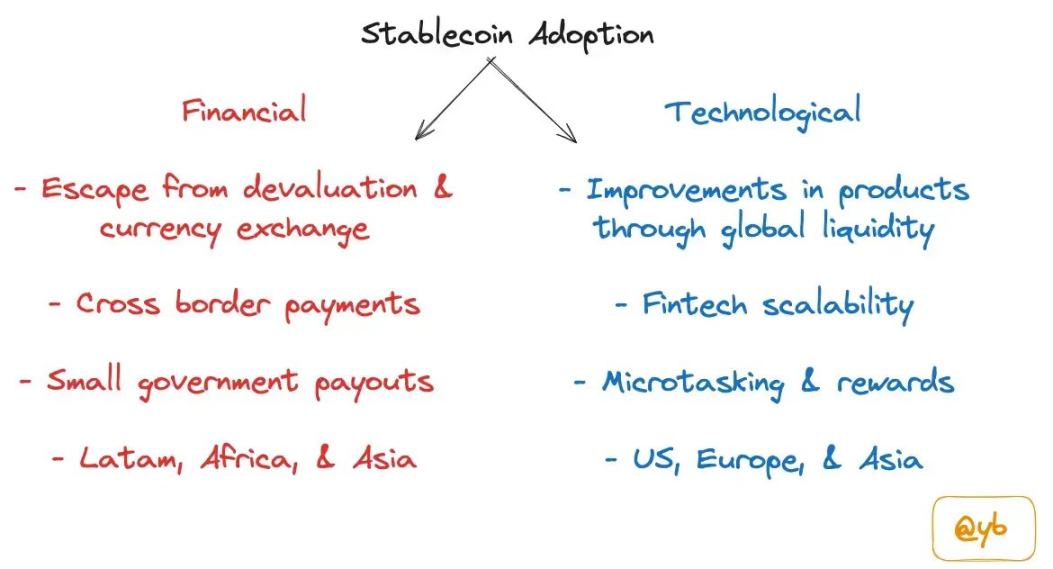

Quy mô của hệ sinh thái stablecoin vượt xa việc thay thế các dịch vụ thanh toán fintech. Như tôi đã đề cập trong bài viết của tôi về việc áp dụng stablecoin, đây là cách tiếp cận theo hai hướng. Một mặt, nỗ lực cải thiện các đường ray tài chính hiện có và mặt khác sử dụng stablecoin để nâng cao các sản phẩm tiền điện tử, chẳng hạn như Polymarket, Bountycaster, Uniswap, Aave, v.v.

Một nhóm các công ty khởi nghiệp hy vọng sẽ trở thành đối tác bổ trợ cho các công ty tài chính truyền thống khi họ tìm kiếm những đối tác mạnh hơn, bao gồm Paxos, Ondo Finance, Brale, Agora, Coinflow và Sphere.

Một loại hình khởi nghiệp khác thích cơ sở hạ tầng stablecoin phi tập trung hoàn toàn, bao gồm Prerna, Gnosis Pay, Based App và Picnic. Các công ty này hy vọng sẽ trở thành đối thủ cạnh tranh trực tiếp với các sản phẩm như Stripe và PayPal. Họ phục vụ đối tượng khán giả thích tiền điện tử và giúp cải thiện trải nghiệm trên chuỗi thông qua các ứng dụng hỗ trợ stablecoin.

Nói như vậy, tôi nghĩ những người sáng lập nên nghĩ về chiến lược barbell cho stablecoin. Chúng ta có phục vụ các công ty tài chính truyền thống chắc chắn sẽ muốn tham gia vào không gian stablecoin không? Hay chúng ta đang xây dựng cơ sở hạ tầng stablecoin cho các ứng dụng DeFi và thử nghiệm những thử nghiệm mới không có ý nghĩa đối với Stripe và PayPal?

Theo quan điểm của tôi, các công ty cố gắng kiểm tra kỹ lưỡng sẽ bị đánh bại bởi các công ty tài chính truyền thống có hào phân phối hoặc bởi các công ty DeFi tối ưu hóa sản phẩm của họ để có chức năng độc đáo trên chuỗi.

Bài đăng hôm nay là để chia sẻ một số suy nghĩ ban đầu của tôi sau khi nghe tin về việc mua lại Bridge, nhưng tôi vẫn chưa tìm thấy câu trả lời có ý nghĩa cho những câu hỏi sau:

-

Các hào nước trong hệ thống stablecoin nằm ở đâu?

-

Những công ty Web2 Fintech khác sẽ tham gia như thế nào?

-

Nếu có một vụ mua lại khác xảy ra, đó sẽ là ai?

Trong những tháng tới, những diễn biến trong lĩnh vực stablecoin sẽ ngày càng trở nên thú vị hơn.

Bài viết này có nguồn từ internet: Các công ty khởi nghiệp Stablecoin chia tay: TradFi hay DeFi?