Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Bài viết gốc của: Tricia Lâm Daniel Shapiro

Bản dịch gốc: TechFlow

Cuộc khảo sát cho thấy hầu hết người trả lời (69,2%) hiện đang staking Ethereum (ETH), trong đó 78,8% là các công ty đầu tư hoặc công ty quản lý tài sản. Điều này cho thấy sự tham gia của các tổ chức vào staking ETH đã đạt đến một quy mô nhất định, chủ yếu được thúc đẩy bởi lợi nhuận và đóng góp bảo mật mạng.

Khoảng 60,6% người trả lời sử dụng nền tảng staking của bên thứ ba và họ thích các nền tảng lớn, tích hợp có thể giải quyết các vấn đề về hiệu quả vốn thấp và tính phức tạp về mặt kỹ thuật gặp phải khi chỉ thực hiện staking.

Đặt cược chất lỏng Mã thông báos (LST) ngày càng phổ biến vì chúng cho phép sử dụng hiệu quả vốn, duy trì tính thanh khoản của ETH đã đặt cược và có thể được sử dụng trong các chiến lược tài chính phi tập trung (DeFi). 52,6% người được hỏi nắm giữ LST và 75,7% sẵn sàng đặt cược ETH thông qua các giao thức phi tập trung.

Distributed Validator (DV) đang ngày càng trở nên phổ biến trong số những người tham gia tổ chức do tính bảo mật và khả năng chịu lỗi được cải thiện. Hơn 61% người trả lời bày tỏ sự sẵn lòng trả thêm tiền cho các lợi thế bảo mật do DV cung cấp.

Như là mật mãngành công nghiệp tiền tệ tiếp tục phát triển, staking đã trở thành một cách quan trọng để các nhà đầu tư tổ chức kiếm được lợi nhuận và tăng cường bảo mật mạng. Tuy nhiên, các nhà đầu tư tổ chức vẫn phải đối mặt với một môi trường phức tạp khi nói đến staking.

Báo cáo nghiên cứu này cung cấp một phân tích toàn diện về hành vi staking của những người nắm giữ token theo tổ chức, đặc biệt tập trung vào hệ sinh thái Ethereum. Mục tiêu nghiên cứu chính của chúng tôi là làm sáng tỏ tình trạng staking theo tổ chức hiện tại và khám phá động cơ cũng như thách thức mà những người tham gia thị trường phải đối mặt. Bằng cách thu thập dữ liệu khảo sát từ nhiều loại staking theo tổ chức (như sàn giao dịch, đơn vị lưu ký, công ty đầu tư, nhà quản lý tài sản, nhà cung cấp ví và ngân hàng), chúng tôi hy vọng sẽ cung cấp những hiểu biết có giá trị về thị trường cho các trình xác thực phân tán và mô hình nhiều trình xác thực, cho phép cả những người mới tham gia và những người chơi lâu năm hiểu rõ hơn về sự phức tạp của lĩnh vực đang phát triển nhanh chóng này.

Cuộc khảo sát bao gồm 58 câu hỏi về ETH staking, Liquid Staking Tokens (LST) và các chủ đề liên quan. Chúng tôi đã sử dụng nhiều định dạng câu hỏi khác nhau, bao gồm các câu hỏi trắc nghiệm, thang đo Likert và câu hỏi mở, và cho phép người trả lời chọn không trả lời một số câu hỏi nhất định. Kết quả khảo sát cho thấy:

Phần lớn người trả lời (69,2%) hiện đang staking ETH.

Phần lớn người trả lời là các tổ chức:

78.8% là công ty đầu tư hoặc công ty quản lý tài sản

Trong số các tổ chức này, có khoảng 75% tập trung vào đầu tư vào tài sản tiền điện tử.

9.1% là người giám hộ

9.1% là sàn giao dịch hoặc nhà cung cấp ví

12.1% là mạng lưới hoặc giao thức blockchain

4.2% là nhà tạo lập thị trường hoặc công ty giao dịch

0.8% thuộc các danh mục khác

Người trả lời đã chứng minh được kiến thức sâu rộng về kinh tế staking và nhìn chung có mức độ nhận thức cao về các khái niệm staking và rủi ro liên quan.

Sự đa dạng về mặt địa lý của người trả lời và nhà điều hành nút: Mặc dù không cung cấp vị trí cụ thể, nhiều người trả lời đã nhấn mạnh tầm quan trọng của sự đa dạng về mặt địa lý của nhà điều hành nút.

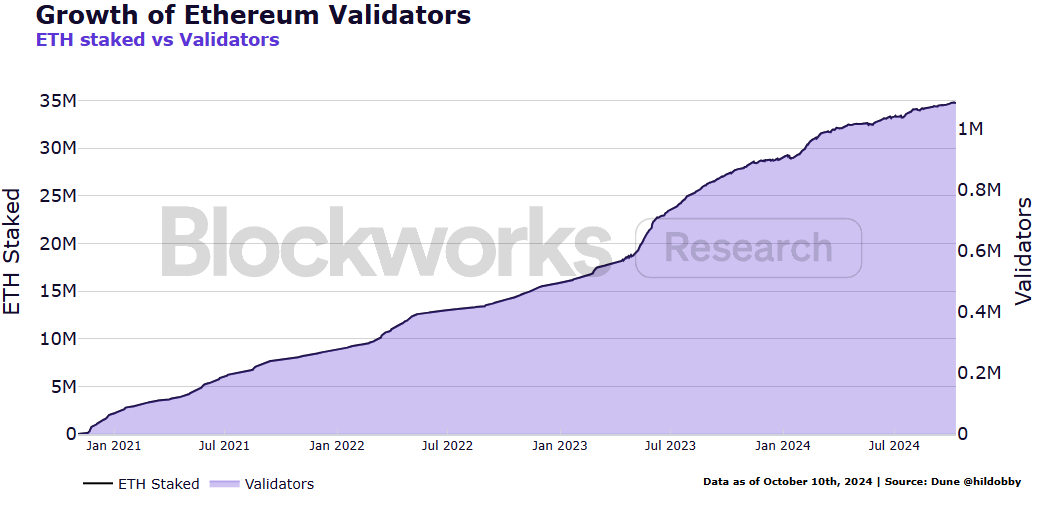

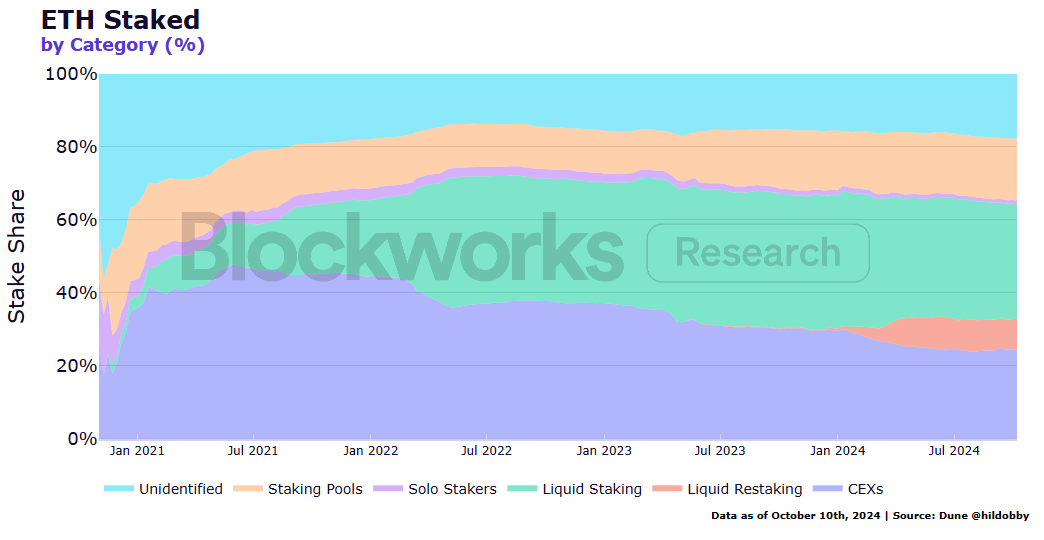

Kể từ khi mạng lưới Ethereum nâng cấp lên Proof of Stake (PoS), môi trường cho ETH staking đã thay đổi đáng kể, một sự kiện được gọi là The Merge. Điều đáng chú ý là số lượng người xác thực và tổng số ETH được staking đã tăng lên. Hiện tại, có gần 1,1 triệu người xác thực trên mạng lưới, với 34,8 triệu ETH được staking.

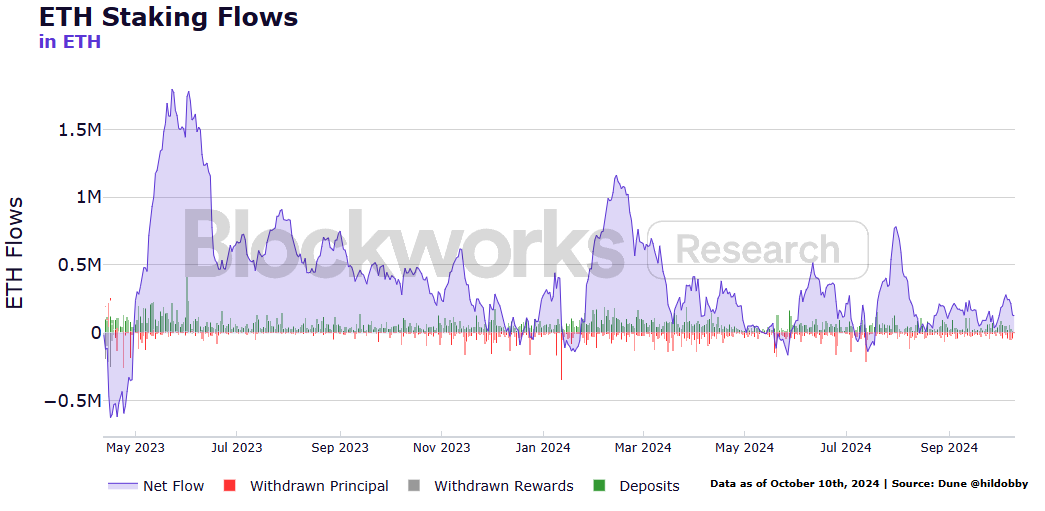

Sau khi Hợp nhất, các cổ phần ETH ban đầu đã bị khóa để đảm bảo quá trình chuyển đổi suôn sẻ sang PoS. Những người tham gia mạng không thể rút ETH của họ cho đến sau khi nâng cấp Shanghai và Capella (gọi chung là Shapella) vào tháng 4 năm 2023. Sau một thời gian rút tiền ban đầu ngắn, mạng đã quan sát thấy dòng ETH ròng được staking liên tục. Điều này cho thấy nhu cầu về ETH staking vẫn mạnh.

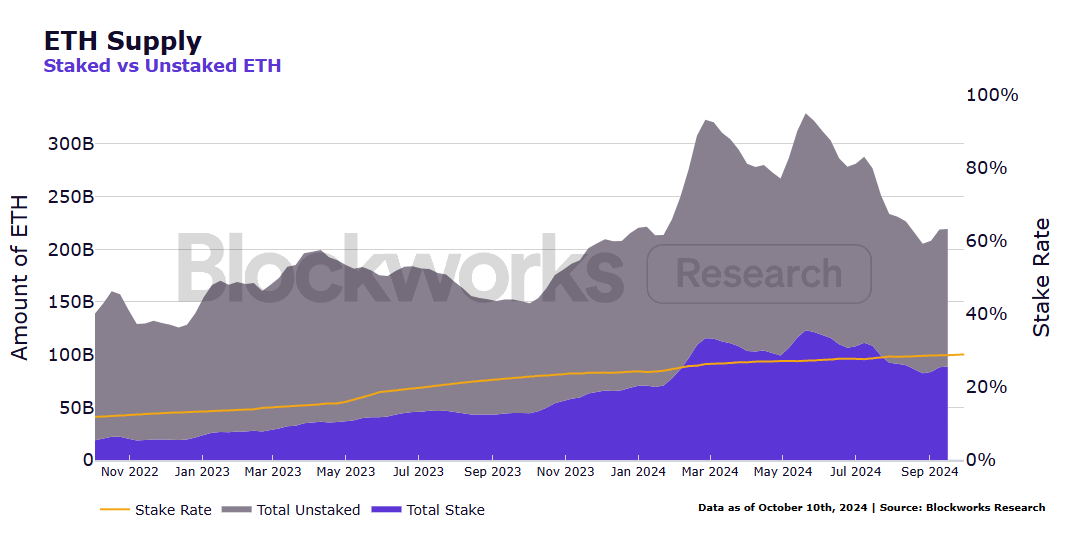

Cho đến nay, 28,9% trong tổng nguồn cung đã được staking, tạo nên một hệ sinh thái staking mạnh mẽ có giá trị hơn $115 tỷ. Điều này khiến Ethereum trở thành mạng lưới staking nhiều nhất tính theo USD, với nhiều tiềm năng tăng trưởng.

Hệ sinh thái staking tiếp tục mở rộng khi người dùng theo đuổi phần thưởng đi kèm khi tham gia xác thực mạng. Lợi suất phát hành hiệu quả hàng năm là động, giảm dần khi có nhiều ETH được staking hơn, như minh họa trong sách trắng trước đó, “Trái phiếu cho Internet,” bởi các giám đốc điều hành của Obol và Alluvial là Collin Myers và Mara Schmiedt.

Tỷ lệ phần thưởng đặt cược thường vào khoảng 3%, nhưng người xác thực cũng có thể kiếm được phần thưởng bổ sung thông qua phí giao dịch ưu tiên, tăng lên trong thời gian mạng có nhiều hoạt động.

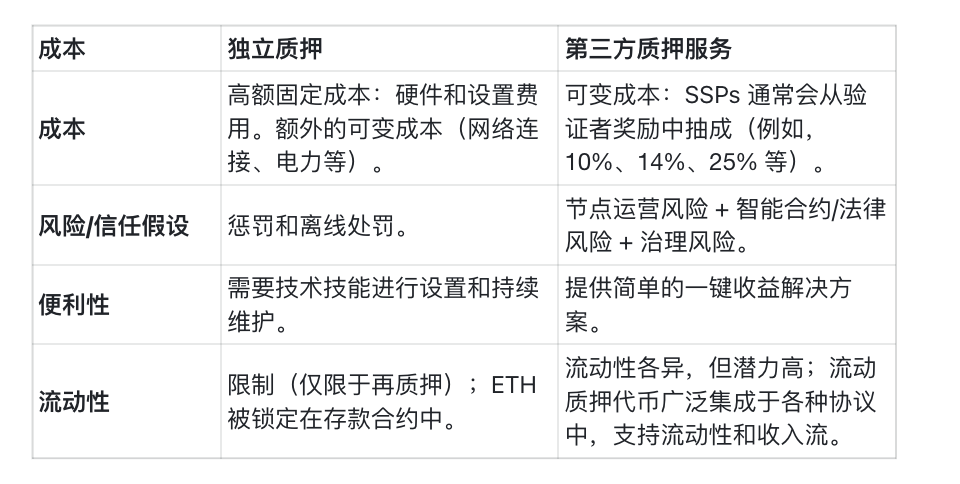

Để nhận được những phần thưởng này, bạn có thể chọn đặt cược ETH với tư cách là người xác thực độc lập hoặc ủy quyền ETH cho nhà cung cấp dịch vụ đặt cược bên thứ ba.

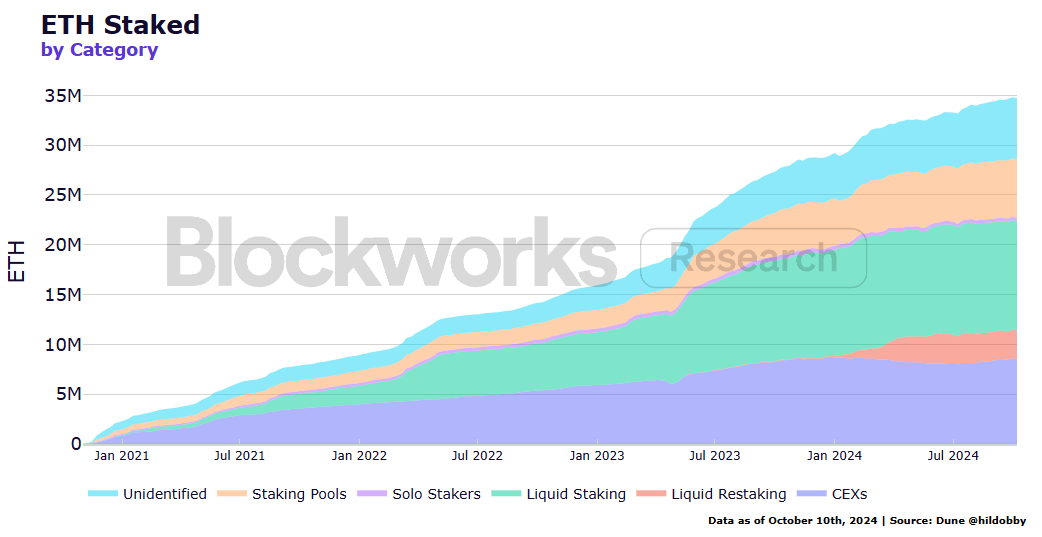

Những người stake độc lập cần phải gửi ít nhất 32 ETH để tham gia xác minh mạng. Số tiền này là để tìm sự cân bằng giữa bảo mật, phi tập trung và hiệu quả của mạng. Hiện tại, khoảng 18,7% người tham gia mạng là những người stake độc lập. Những người stake không xác định thường được coi là những người stake độc lập.

Theo thời gian, staking độc lập trở nên kém hấp dẫn hơn vì một số lý do. Đầu tiên, số lượng người có khả năng chi trả 32 ETH và có khả năng kỹ thuật để chạy trình xác thực độc lập là rất ít, điều này hạn chế sự tham gia độc lập rộng rãi.

Một lý do quan trọng khác là hiệu quả vốn thấp của ETH đã staking. ETH bị khóa trong staking không thể được sử dụng cho các hoạt động tài chính khác trong hệ sinh thái DeFi. Điều này có nghĩa là không còn có thể cung cấp thanh khoản cho nhiều dự án DeFi khác nhau, cũng như không thể thế chấp ETH để vay. Điều này tạo ra chi phí cơ hội cho những người staking độc lập, những người cũng phải cân nhắc tỷ lệ phần thưởng động cho ETH đã staking để đảm bảo rằng họ nhận được lợi nhuận điều chỉnh theo rủi ro tốt nhất.

Hai vấn đề này đã dẫn đến sự gia tăng của các nền tảng staking của bên thứ ba, chủ yếu do các sàn giao dịch tập trung và các giao thức staking thanh khoản thống trị.

Nền tảng staking cung cấp cho người nắm giữ ETH cơ hội ủy quyền ETH của họ cho những người xác thực khác để staking để đổi lấy một khoản phí. Mặc dù có một số sự đánh đổi, nhưng cách tiếp cận này đã nhanh chóng trở thành lựa chọn ưa thích của hầu hết những người tham gia mạng lưới.

Nguồn: Kinh tế Staking Endgame

Kết quả khảo sát đã xác nhận những điều sau:

69,2% người được hỏi cho biết công ty của họ hiện đang đặt cược ETH.

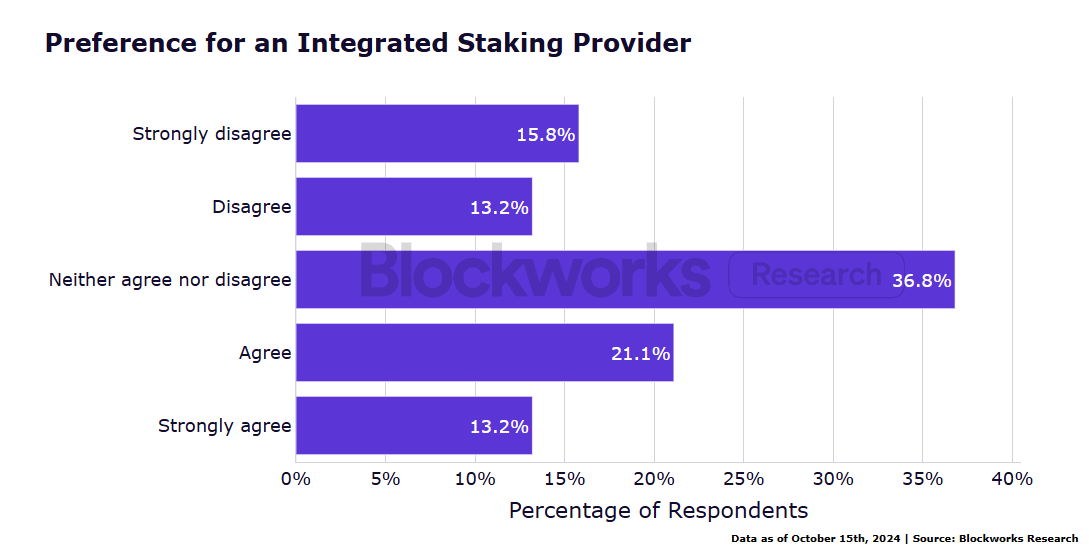

60,6% người được hỏi cho biết họ sử dụng nền tảng staking của bên thứ ba.

48,6% người được hỏi thích đặt cược ETH trên các nền tảng toàn diện (như Coinbase, Binance, Kiln, v.v.).

Những lý do chính mà người trả lời nêu ra khi chọn nhà cung cấp dịch vụ đặt cược bao gồm:

danh tiếng

Các loại mạng được hỗ trợ

giá

Quy trình gia nhập dễ dàng

Phí cạnh tranh

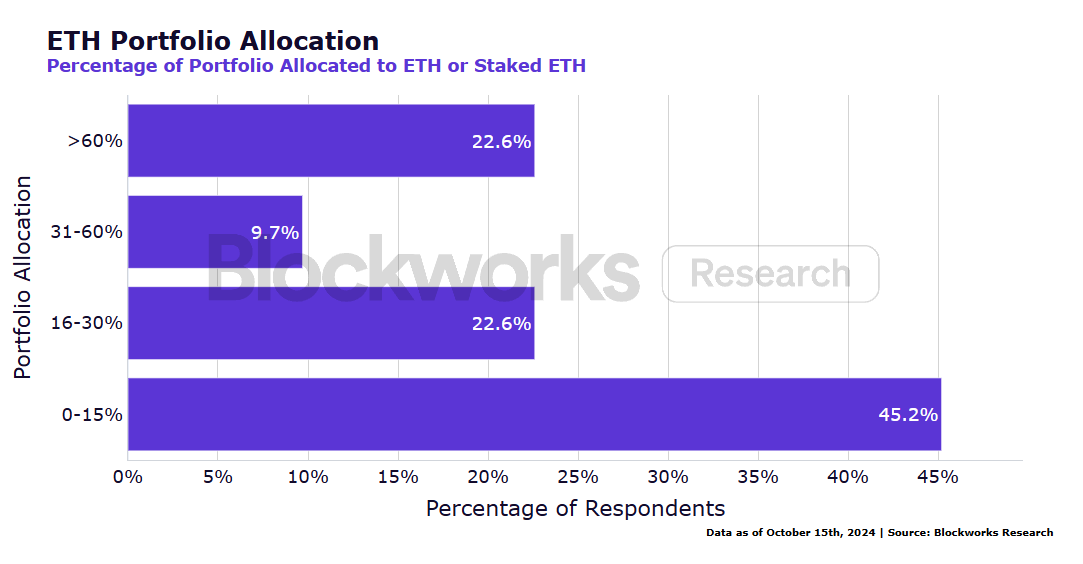

Chuyên môn và khả năng mở rộng Cuối cùng, những người trả lời đã phân bổ phần trăm sau đây trong danh mục đầu tư của họ cho ETH hoặc staking ETH:

Để giải quyết những thách thức mà staking độc lập phải đối mặt, thị trường nền tảng staking của bên thứ ba đã tăng trưởng nhanh chóng trong vài năm qua. Sự tăng trưởng này chủ yếu là do những đột phá trong công nghệ staking thanh khoản.

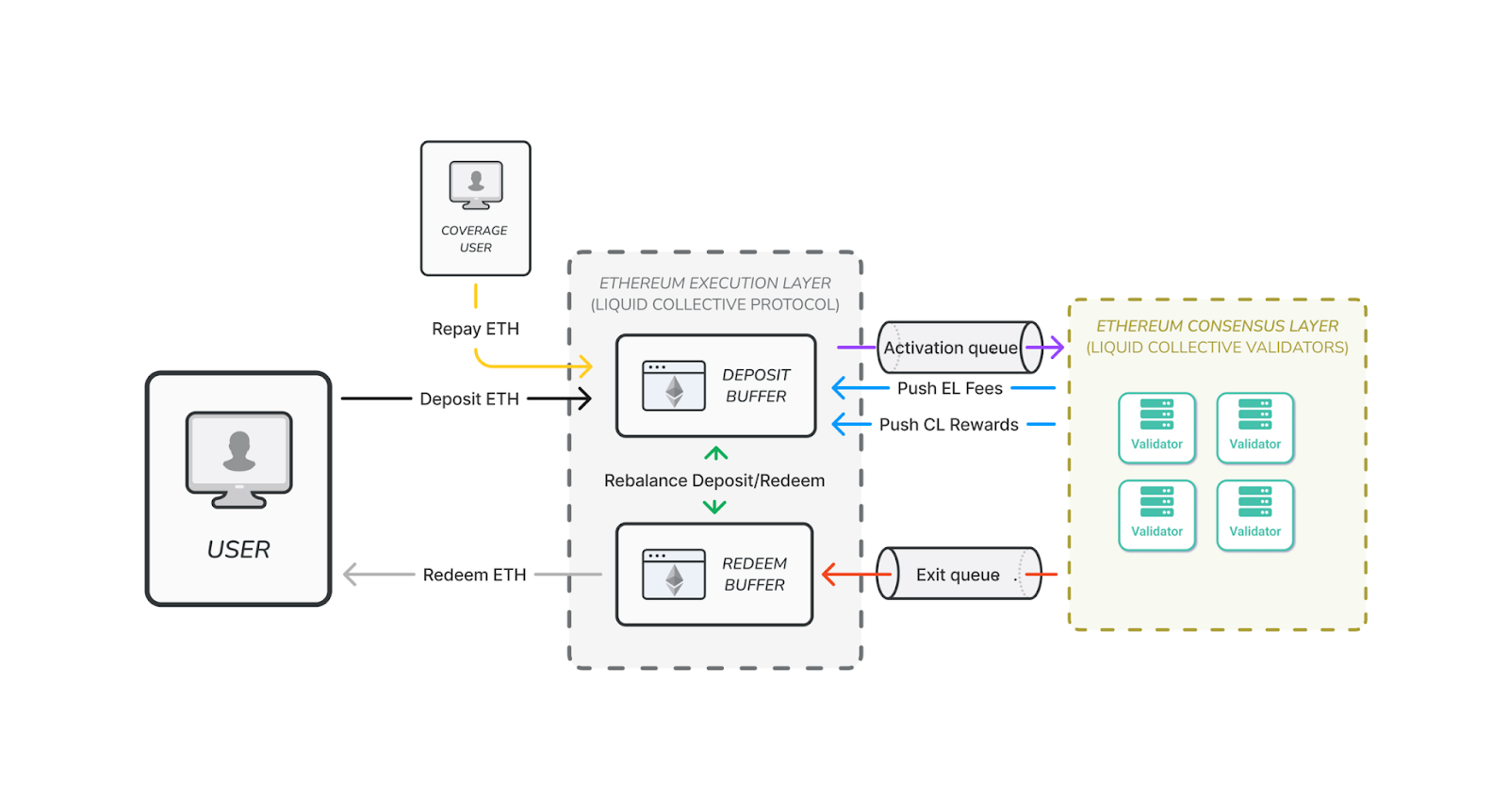

Liquid staking là việc nhận ETH của người dùng thông qua giao thức hợp đồng thông minh, staking nó và trả lại một token staking liquid (LST) cho người dùng dưới dạng chứng chỉ cho ETH mà họ staking. LST đại diện cho tài sản cơ sở (ETH), có thể thay thế được và thường tự động tạo ra phần thưởng staking, cung cấp cho người dùng một cách dễ dàng để kiếm lợi nhuận. Người dùng có thể đổi LST của họ lấy ETH gốc bất kỳ lúc nào, mặc dù có thể có sự chậm trễ do việc triển khaiHạn chế rút tiền Ethereum PoS trong bản nâng cấp Cancun/Deneb. Liquid Collective cung cấp thông tin chi tiết tài liệu về khoản tiền gửi và tiền hoàn lại để đảm bảo trải nghiệm người dùng suôn sẻ.

Kiến trúc hệ thống gửi và rút tiền. Nguồn: Chất lỏng tập thể

Giao thức staking thanh khoản thường bao gồm mã được triển khai trên chuỗi và một tập hợp các trình xác thực chuyên nghiệp phi tập trung, thường được lựa chọn thông qua quản trị DAO. Trình xác thực có thể được lựa chọn dựa trên nhiều yếu tố như khả năng kỹ thuật, thực hành bảo mật, uy tín, sự đa dạng về mặt địa lý hoặc sự đa dạng về phần cứng. Tiền gửi ETH của người dùng được quản lý tập trung và sau đó được phân phối giữa các trình xác thực để giảm rủi ro cắt giảm và khả năng tập trung hóa.

Do tính phổ biến của staking thanh khoản, nhiều ứng dụng DeFi trong hệ sinh thái chuỗi đã áp dụng token staking thanh khoản, qua đó nâng cao hơn nữa giá trị sử dụng và tính thanh khoản của chúng. Ví dụ, nhiều sàn giao dịch phi tập trung (DEX) đã áp dụng LST, cho phép người nắm giữ cung cấp thanh khoản ngay lập tức cho LST của họ hoặc đổi chúng lấy các token khác.

Vì việc rút tiền có thể bị trì hoãn, nên việc tích hợp sàn giao dịch phi tập trung (DEX) đặc biệt quan trọng. Mặc dù người dùng có thể đổi Liquid Staking Token (LST) của họ lấy ETH bất kỳ lúc nào, giá của LST có thể lệch so với giá của ETH trong thời điểm thị trường căng thẳng hoặc nhu cầu thanh khoản cao. Điều này là do hàng đợi đổi. Sự chênh lệch giá này được thúc đẩy bởi những người dùng muốn có thanh khoản ngay lập tức và sẵn sàng đổi ETH với mức chiết khấu trên DEX. Khi thị trường ổn định, hàng đợi đổi quà thường nhỏ hơn.

Khi LST có đủ thanh khoản và giá của nó phù hợp với ETH, nó có thể được các thị trường tiền tệ DeFi áp dụng, qua đó làm tăng thêm giá trị của nó. Các thị trường tiền tệ DeFi hàng đầu, chẳng hạn như Aave và Sky (trước đây gọi là MakerDAO), đã tích hợp LST, cho phép người dùng vay các tài sản khác mà không cần bán ETH đã đặt cọc. Cách tiếp cận này có thể tăng lợi nhuận vì người dùng có thể kiếm thêm thu nhập bằng cách sử dụng LST trong các chiến lược DeFi trong khi nhận được phần thưởng Ethereum PoS.

Cuối cùng, LST tăng khả năng tiếp cận staking ETH, tối đa hóa hiệu quả vốn và cho phép các chiến lược tạo ra lợi nhuận mới.

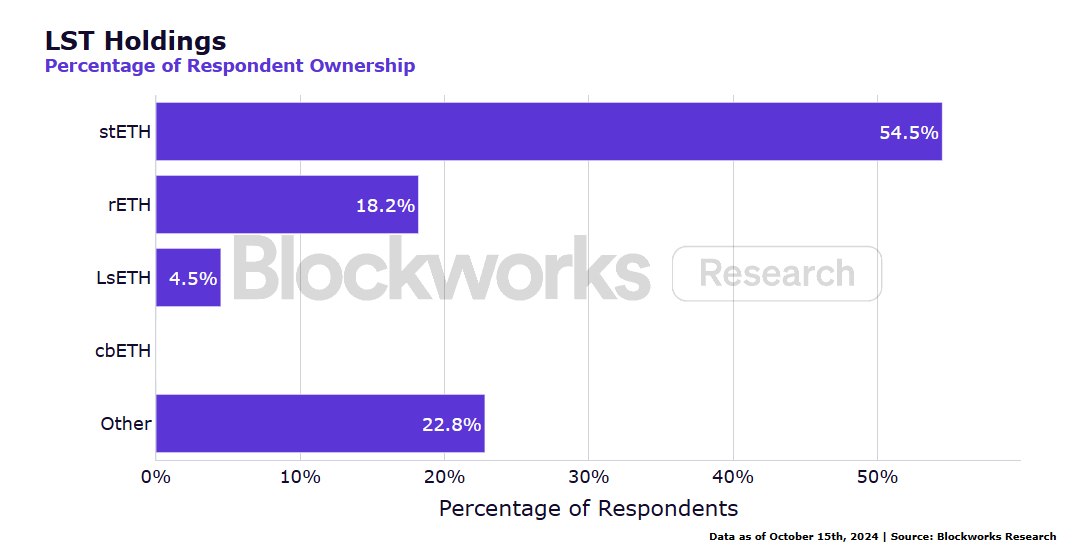

Cuộc khảo sát cho thấy những người được hỏi có thái độ tích cực đối với LST.

52,6% trong số những người được hỏi nắm giữ LST.

75.7% sẵn sàng stake ETH thông qua các giao thức phi tập trung.

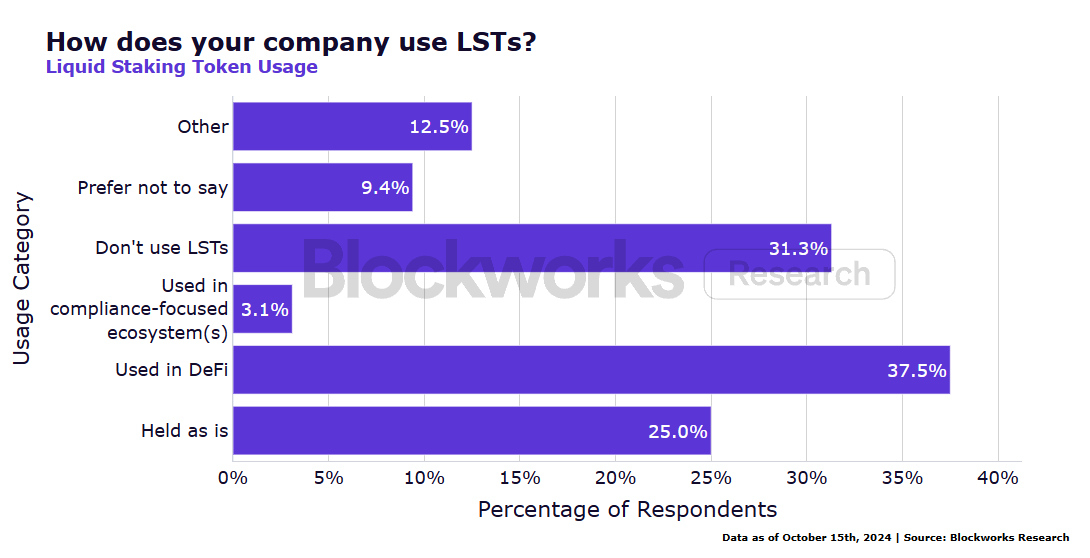

Cuối cùng, chúng tôi hỏi người trả lời về cách công ty của họ sử dụng LST.

Giao thức staking thanh khoản đã tìm thấy sự phù hợp với thị trường ở dạng hiện tại, thu hút các nhà đầu tư bán lẻ, người dùng DeFi và quỹ tiền điện tử. Tuy nhiên, để thu hút dòng vốn tổ chức đáng kể, có thể cần phải triển khai trình xác thực phân tán (DV).

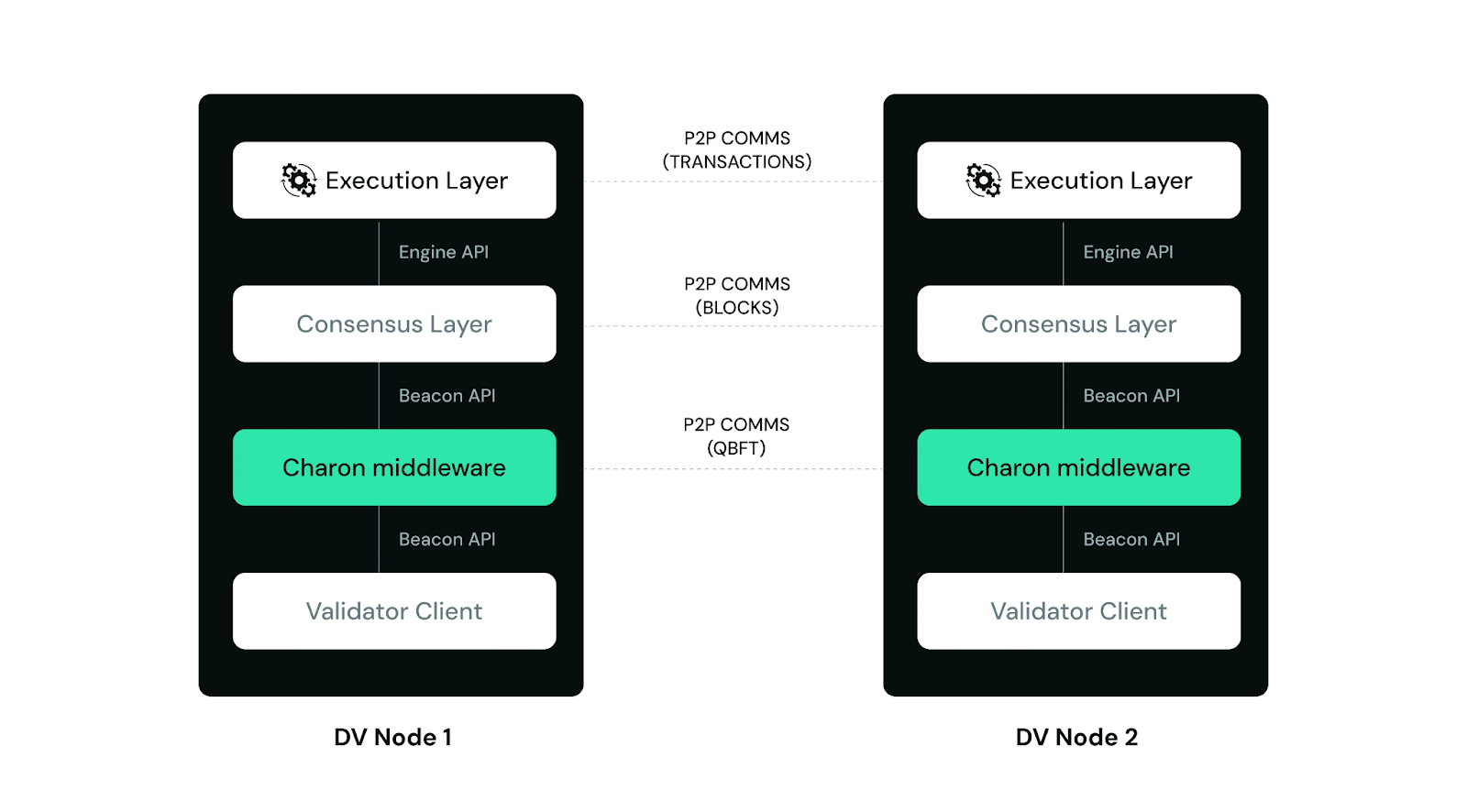

DV, do Obol tiên phong, tăng cường bảo mật, khả năng chịu lỗi và phi tập trung của các mạng lưới staking. Vấn đề cốt lõi mà Obol giải quyết là rủi ro về các điểm lỗi tập trung trong các cấu hình staking truyền thống. Ví dụ: nếu một nút xác thực ngoại tuyến do lỗi phần cứng hoặc lỗi phần mềm, nó sẽ phải chịu hình phạt ngoại tuyến. Ngoài ra, các khóa xác thực có thể được sao chép và chạy đồng thời trên hai nút, điều này tạo ra rủi ro ký hai lần giao dịch, kích hoạt các hình phạt cắt giảm. Đây là rủi ro đáng kể đối với những người tham gia tổ chức yêu cầu bảo mật cao và đảm bảo staking ETH được ủy quyền.

Có nhiều các vấn đề và rủi ro với trình xác thực một nút:

Không có biện pháp bảo vệ chống lại sự cố máy móc.

Dự phòng chủ động-thụ động khó có thể triển khai hiệu quả. Cấu hình sai, lỗi phần mềm hoặc thiếu giám sát có thể dẫn đến việc xác thực trùng lặp cùng một khóa xác thực, dẫn đến hình phạt cắt giảm.

Các phím nóng được trình xác thực sử dụng dễ bị tấn công.

Quy mô của cơ sở hạ tầng xác thực có thể dẫn đến tình trạng tập trung khách hàng, do đó làm tăng rủi ro tương quan cho người dùng cuối.

Các trình xác thực phân tán Obols giải quyết những vấn đề này thông qua công nghệ xác thực đa nút, cho phép đặt cược giảm thiểu sự tin cậy. Bằng cách phân bổ trách nhiệm của một trình xác thực trên nhiều nút, thiết lập trình xác thực phân tán này có thể duy trì một trình xác thực duy nhất hoạt động ngay cả khi một nút trong cụm bị lỗi. Cụ thể, miễn là hai phần ba số nút trong cụm hoạt động bình thường, trình xác thực có thể tiếp tục hoạt động. Các trình xác thực phân tán cũng cho phép đa dạng hóa phần mềm, phần cứng và vị trí địa lý của khách hàng trong cùng một trình xác thực, vì mỗi nút có thể chạy các cấu hình phần cứng và phần mềm khác nhau. Các trình xác thực riêng lẻ, cũng như toàn bộ mạng, có thể được đa dạng hóa cao về các khía cạnh này.

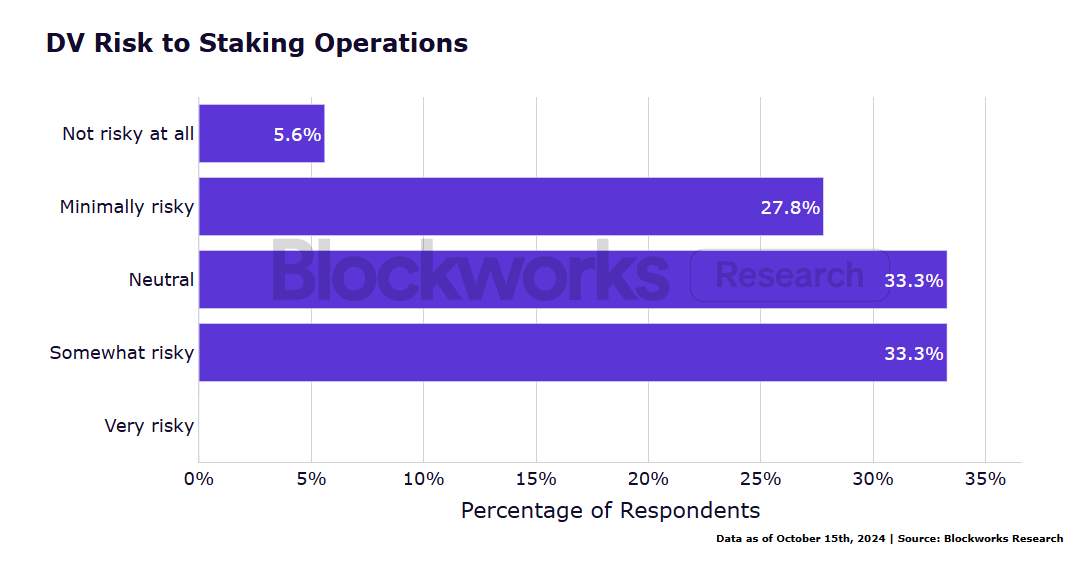

Kiến trúc Obol DV. Nguồn: Obol (Phòng thí nghiệm DV) Cuộc khảo sát cho thấy người trả lời có thái độ rất tích cực đối với trình xác thực phân tán.

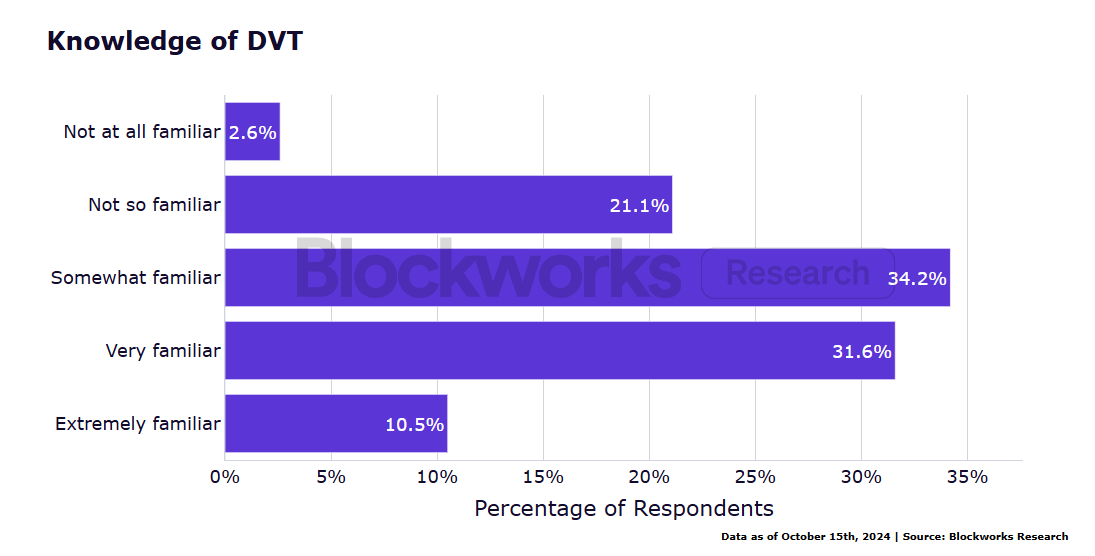

65,8% người trả lời quen thuộc với trình xác thực phân tán.

61.1% sẵn sàng trả nhiều tiền hơn cho các tính năng chuyên biệt như bảo mật nâng cao, tính ổn định, phân cấp và khả năng chịu lỗi.

Nhìn chung, mức độ nhận thức về trình xác thực phân tán (DV) là cao, chỉ có 2,6% nói rằng họ hoàn toàn không quen thuộc với công nghệ này.

Không có người trả lời nào cho rằng DV gây ra rủi ro lớn cho hoạt động staking của họ, trong khi 5.6% cho rằng không có rủi ro nào cả.

Phản hồi này ủng hộ quan điểm cho rằng các nhà phân bổ vốn của tổ chức thích DV là lựa chọn tốt nhất để đặt cược.

Ngoài DV, restaking cũng là một cải tiến kỹ thuật quan trọng mang lại cơ hội thu nhập mới cho người stake. Restaking cho phép người xác thực sử dụng ETH hoặc Liquid Staking Token (LST) đã stake của họ để cung cấp hỗ trợ bảo mật cho nhiều giao thức cùng một lúc, do đó có khả năng kiếm thêm thu nhập.

Tuy nhiên, điều này đi kèm với những rủi ro bổ sung. Việc đặt lại tài sản được sử dụng để bảo mật nhiều giao thức, trong đó bất kỳ hành động độc hại hoặc lỗi vận hành nào cũng có thể dẫn đến việc cắt giảm hình phạt và tổn thất. Việc đặt lại cũng giới thiệu những rủi ro khác , bao gồm việc tập trung cổ phần, lỗ hổng ở cấp độ giao thức và sự không ổn định của mạng.

EigenLayer đã có hỗ trợ Liquid Collectives LsETH. Điều này sẽ cho phép người nắm giữ LsETH kiếm được phí giao thức và phần thưởng thông qua giao thức EigenLayer và nhận phần thưởng mạng ETH trong khi nắm giữ LsETH.

Cộng sinh cũng cung cấp ủng hộ dành cho người nắm giữ LsETH, những người hiện có thể nhận thêm phí giao thức và phần thưởng từ giao thức Symbiotic bằng cách nắm giữ LsETH, đồng thời nhận phần thưởng mạng ETH.

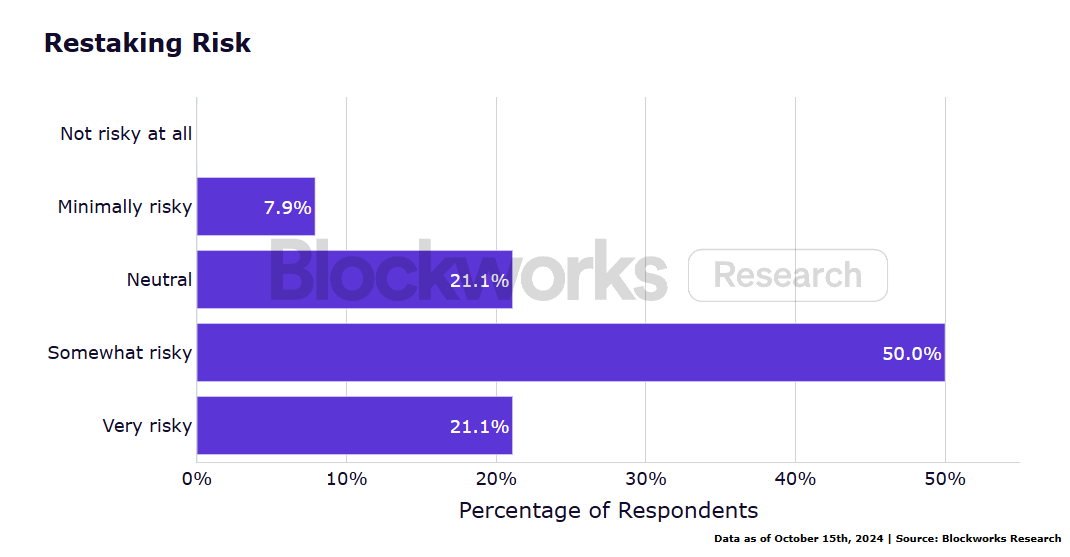

Kết quả khảo sát cho thấy người trả lời nhìn chung có thái độ tích cực đối với việc tái thế chấp và hiểu rõ những rủi ro của việc này.

55,3% người trả lời bày tỏ sự quan tâm đến việc staking lại ETH.

74,4% người được hỏi cho biết họ hiểu những rủi ro khi staking lại.

Mặc dù vậy, những người trả lời thường tin rằng việc tái thế chấp có những rủi ro nhất định.

Khảo sát của chúng tôi cho thấy 55,9% người trả lời quan tâm đến việc restaking ETH, trong khi 44,1% không quan tâm. Xem xét rằng 82,9% người trả lời cho biết họ hiểu rủi ro của việc restaking, điều này cho thấy mọi người có thái độ tích cực đối với việc restaking. Tuy nhiên, nhìn chung, mọi người vẫn tin rằng restaking vốn có rủi ro.

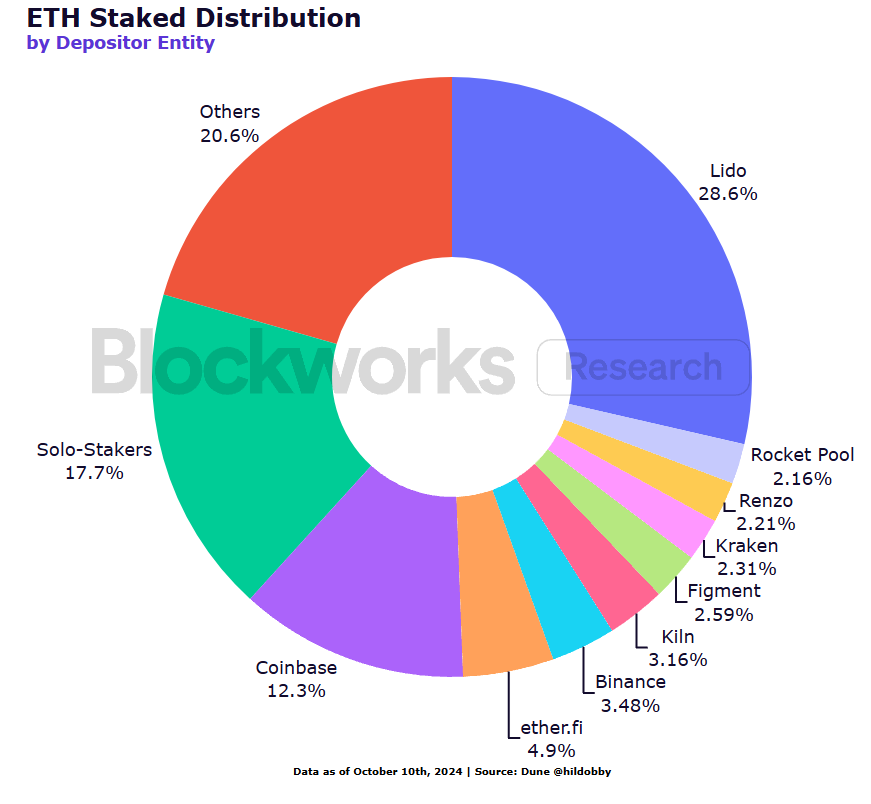

Liquid Staking Token (LST) thể hiện đặc điểm của thị trường “kẻ thắng sẽ được tất cả” do hiệu ứng mạng mạnh mẽ được hình thành bởi nhiều yếu tố. Khi LST phát triển, chúng cung cấp tính thanh khoản tốt hơn, phí thấp hơn và tích hợp nhiều hơn với các giao thức tài chính phi tập trung (DeFi). Việc áp dụng rộng rãi này dẫn đến các nhóm thanh khoản sâu hơn, khiến token hấp dẫn hơn để sử dụng trong giao dịch và các ứng dụng DeFi khác. Các LST lớn cũng được hưởng lợi từ quy mô kinh tế: chúng thu hút nhiều nhà điều hành hơn vì chúng tạo ra nhiều phí hơn. Điều này đến lượt nó tăng cường tính bảo mật vì có nhiều nhà điều hành hơn để phân bổ staking. Hiện tại, hơn 40% trong tổng số ETH được Lido và Coinbase staking.

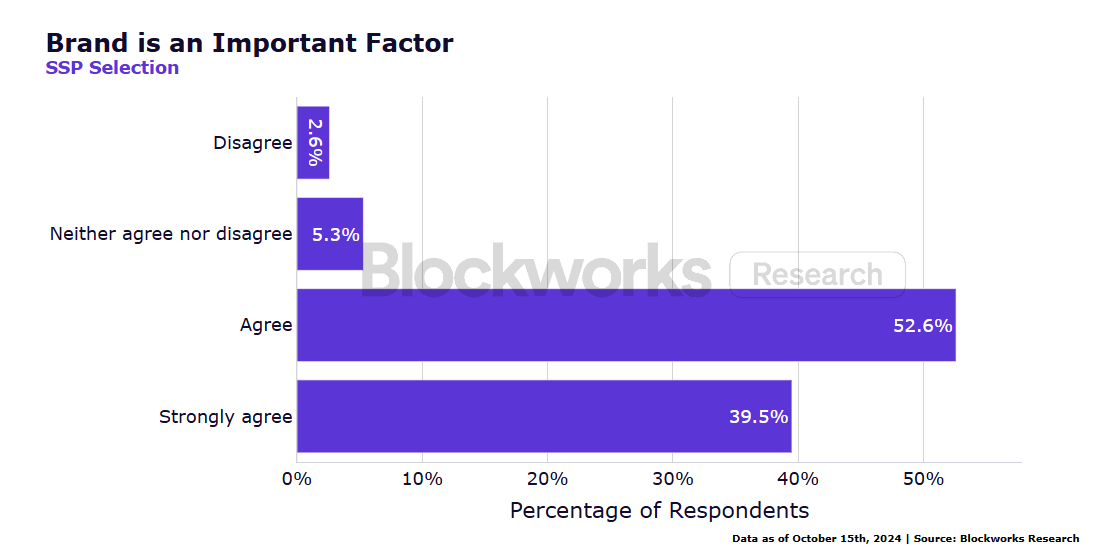

Các LST lớn cũng có thể được hưởng lợi từ việc xây dựng thương hiệu tốt hơn, đây được coi là một yếu tố quan trọng đối với những người trả lời khảo sát.

Cuộc khảo sát tiếp tục xác nhận hiện tượng tập trung của các nền tảng staking của bên thứ ba: hơn một nửa số người được hỏi nắm giữ stETH.

Tình hình này đã dẫn đến việc tập trung quyền lực staking vào tay một số ít LST hoặc các sàn giao dịch tập trung. Trong một số trường hợp, các nhóm staking lớn thường dựa vào một số lượng hạn chế các nhà điều hành nút. Sự tập trung này không chỉ vi phạm nguyên tắc phi tập trung cốt lõi của Ethereum mà còn có thể gây ra rủi ro bảo mật và các cuộc tấn công kiểm duyệt vào cơ chế đồng thuận của mạng lưới.

Cuộc khảo sát cho thấy những người trả lời rất quan tâm đến việc tập trung hóa, với 78.4% bày tỏ mối quan tâm về việc tập trung hóa các trình xác thực và nhìn chung tin rằng vị trí địa lý của các nhà điều hành nút rất quan trọng khi lựa chọn nền tảng đặt cược của bên thứ ba. Kết quả khảo sát cho thấy thị trường có thể đang tìm kiếm các giải pháp thay thế phi tập trung hơn so với các công ty dẫn đầu thị trường hiện tại.

Hầu hết người trả lời (60%) sử dụng dịch vụ lưu ký đủ điều kiện để quản lý ETH của họ. Ví phần cứng cũng phổ biến, với 50% người trả lời chọn sử dụng chúng. Ngược lại, các sàn giao dịch tập trung (23.33%) và ví phần mềm (20%) ít được sử dụng cho mục đích lưu ký.

Người trả lời thường thể hiện mức độ quen thuộc cao với các hoạt động của nút, với phần lớn (65,8%) đồng ý hoặc hoàn toàn đồng ý rằng họ quen thuộc với các hoạt động của nút, 13% trung lập và 21% không đồng ý hoặc hoàn toàn không đồng ý.

Về mặt tính đa dạng của khách hàng, tức là sử dụng các phần mềm khác nhau để chạy trình xác thực Ethereum nhằm giảm các điểm lỗi đơn lẻ, duy trì tính phi tập trung và tối ưu hóa hiệu suất mạng, người trả lời thường có mức độ nhận thức cao. 50% người trả lời cho biết họ quen thuộc với khái niệm này và 31,6% hoàn toàn đồng ý. Chỉ có 2,6% không quen thuộc với tính đa dạng của khách hàng. Nhìn chung, 81,58% người trả lời hiểu được khái niệm về tính đa dạng của khách hàng.

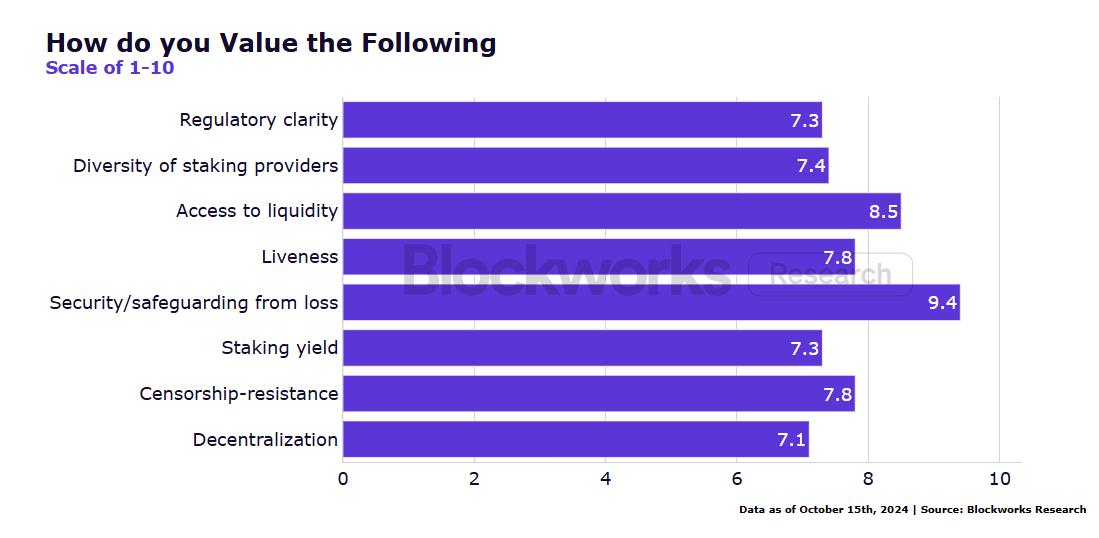

Tính thanh khoản được người trả lời coi là một yếu tố rất quan trọng. Trên thang điểm từ 1 đến 10 (10 là quan trọng nhất), xếp hạng trung bình về tầm quan trọng của tính thanh khoản là 8,5, chỉ đứng sau tầm quan trọng của việc bảo vệ tài sản khỏi mất mát (9,4). Rõ ràng, tính thanh khoản là một cân nhắc chính đối với nhiều tổ chức tham gia vào hệ sinh thái staking ETH. Ngoài ra, 67% người trả lời cho biết nguồn thanh khoản rất quan trọng khi lựa chọn token staking thanh khoản (LST) và họ có xu hướng chọn các sàn giao dịch phi tập trung như Curve, Uniswap, Balancer và PancakeSwap, cũng như các đơn vị tổng hợp (như Matcha) hoặc các nền tảng trao đổi trên chuỗi (như Curve, Uniswap, Cowswap).

Cuối cùng, những người trả lời bày tỏ mức độ tin tưởng từ trung bình đến cao vào khả năng rút ETH đã đặt cược của họ trong giai đoạn thị trường biến động, với phần lớn (60,5%) tin tưởng vào khả năng rút tiền của họ trong giai đoạn biến động, nhưng 21,1% bày tỏ một số lo ngại. Các mức độ tin tưởng này cho thấy rằng trong khi hầu hết cảm thấy an toàn về khả năng rút tiền của mình, một bộ phận đáng kể vẫn lo ngại về tính bảo mật của quy trình rút tiền trong giai đoạn thị trường hỗn loạn.

Các tổ chức phải đối mặt với nhiều rủi ro khi đặt cược Ethereum:

Cơ chế cắt: Khi một trình xác thực đưa ra bằng chứng không chính xác, đề xuất một khối không chính xác hoặc ký hai lần, sự kiện cắt có thể được kích hoạt. Điều này có nghĩa là trình xác thực sẽ mất một phần ETH đã đặt cọc do vi phạm các quy tắc của giao thức và tổ chức đặt cọc cũng có thể phải chịu tổn thất tài chính đáng kể. Ngoài ra, thời gian ngừng hoạt động hoặc không hoạt động của trình xác thực cũng sẽ bị phạt. Mặc dù cắt là hậu quả không thể khắc phục của hành vi độc hại, nhưng hình phạt thời gian ngừng hoạt động thường nhỏ và có thể khôi phục được.

Rủi ro thanh khoản: Nếu ETH được đặt cược bị khóa hoặc Liquid Stake Token (LST) không đủ thanh khoản, các tổ chức có thể gặp khó khăn khi nhanh chóng thoát khỏi các vị thế lớn. Ngoài ra, biến động tỷ giá hối đoái giữa ETH và LST cũng có thể dẫn đến thua lỗ. 71,9% người trả lời bày tỏ lo ngại về thanh khoản.

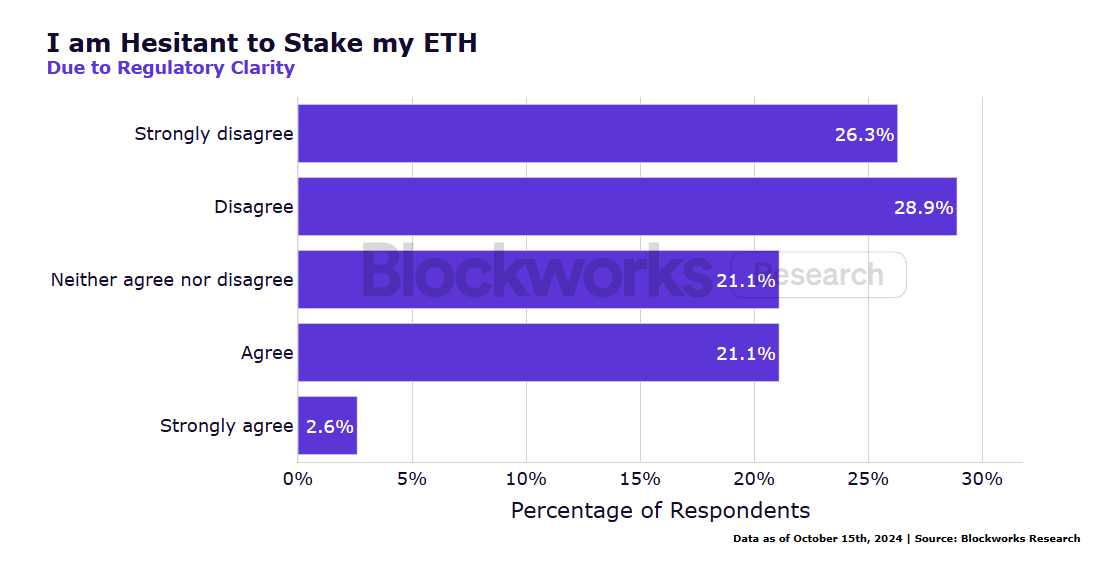

Sự không chắc chắn về quy định: Vì môi trường quy định toàn cầu vẫn đang thay đổi, các tổ chức cần chú ý đến những diễn biến mới nhất về phân loại phần thưởng staking của cơ quan quản lý, các yêu cầu tuân thủ đối với cơ sở hạ tầng xác thực và tác động về thuế của thu nhập staking. Bất chấp sự không chắc chắn về quy định, hơn một nửa (58,9%) người dùng vẫn sẵn sàng staking ETH của họ, nhưng 17,7% chọn cách chờ đợi và xem xét.

Tương tự như vậy, 55.9% không tham gia vào các giao thức staking thanh khoản do thiếu sự rõ ràng về mặt quy định, trong khi 20% đang áp dụng phương pháp chờ đợi và quan sát.

Nhìn chung, các yếu tố pháp lý đã ảnh hưởng đến quyết định của 39,4% người trả lời khi lựa chọn nhà cung cấp dịch vụ staking ETH, trong đó 24,3% cho biết họ không cân nhắc đến các yếu tố pháp lý khi đưa ra lựa chọn của mình. Điều này có thể là do khuôn khổ pháp lý cho staking vẫn đang được phát triển, khiến các tổ chức này tập trung nhiều hơn vào các rủi ro hoạt động khác mà họ cho là quan trọng hơn.

Rủi ro hoạt động: Hơn 90% người trả lời bày tỏ sự quen thuộc với quy trình rút tiền để staking ETH, cho thấy các tổ chức nhận thức rằng nếu quy trình rút tiền bị trì hoãn, điều này có thể dẫn đến sự sai lệch lớn về giá LST. Tuy nhiên, những người trả lời có phần lẫn lộn về sự tự tin của họ vào khả năng rút ETH đã staking trong điều kiện thị trường biến động, với những người trả lời gần như chia đều giữa tự tin, trung lập và thiếu tự tin.

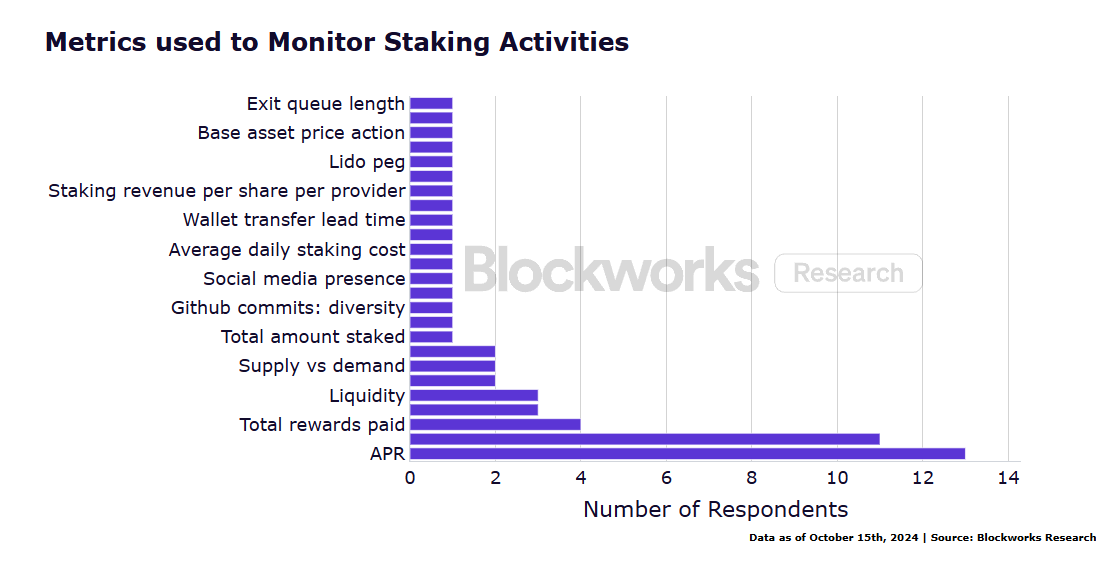

Khảo sát của chúng tôi cho thấy rằng việc vận hành cơ sở hạ tầng trình xác thực ở quy mô lớn đòi hỏi phải đảm bảo thời gian hoạt động và hiệu suất cao trên nhiều trình xác thực trong khi vẫn bảo vệ khóa riêng và vá kịp thời các lỗ hổng phần mềm. Những thách thức về hoạt động là trọng tâm đối với những người trả lời. Trong số các số liệu khác nhau được sử dụng khi theo dõi hoạt động staking, tỷ lệ hoàn vốn hàng năm (APR) và thời gian hoạt động của trình xác thực là quan trọng nhất, tiếp theo là tổng phần thưởng được trả, tỷ lệ chứng minh và tính thanh khoản.

*Một số người trả lời khảo sát đã chọn không trả lời câu hỏi này do lo ngại về quyền sở hữu và quy định

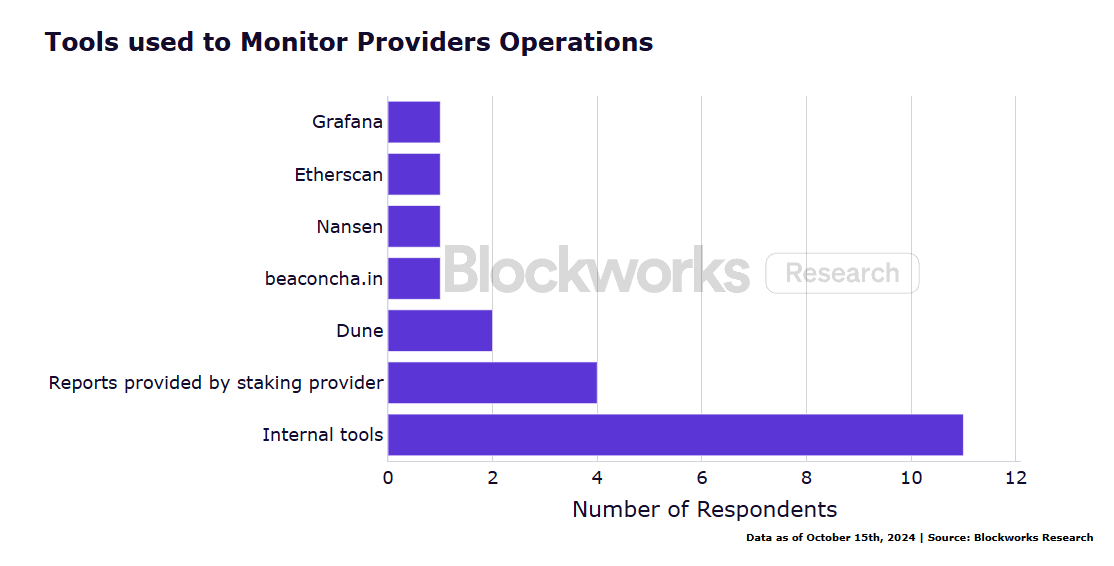

Các công cụ thường được các tổ chức được khảo sát sử dụng để giám sát hoạt động staking bao gồm các công cụ giám sát nội bộ do hệ thống quản lý rủi ro độc quyền tạo ra, báo cáo và bảng thông tin do nhà cung cấp staking và Dune cung cấp.

*Một số người trả lời khảo sát đã chọn không trả lời câu hỏi này do những cân nhắc về quyền sở hữu và quy định.

Ngoài ra, những người trả lời cũng chia rẽ về tầm quan trọng của việc theo đuổi lợi nhuận đặt cược cao hơn mức trung bình so với việc nhắm tới một chuẩn mực.

Những người được hỏi cũng chia rẽ về việc có nên tham gia Liquid Staking Tokens (LST) hay không, với 44,4% bày tỏ lo ngại về quy định và tuân thủ.

Một số nhà quản lý tài sản cho biết việc nắm giữ LST là một vấn đề do mất cân bằng giữa rủi ro và đầu vào và phần thưởng được nhận thức. Một người trả lời cho biết: Chúng tôi nắm giữ token PoS, nhưng chưa đủ trưởng thành. Chúng tôi không biết bắt đầu xử lý hoặc suy nghĩ về việc đặt cược, lợi nhuận, v.v. ở đâu. Chúng tôi có một nhóm nhỏ. Chúng tôi muốn thực hiện theo các yêu cầu của quy định và hạn chế rủi ro. Một người trả lời khác tin rằng: LST không phải là staking. Chúng là tài chính phi tập trung (DeFi) được ngụy trang dưới dạng staking.

Đáng chú ý, các ngân hàng trong cuộc khảo sát đã đề cập rằng việc nắm giữ ETH do khách hàng sở hữu và giữ trong quyền giám hộ của họ sẽ ảnh hưởng đến việc tiết lộ cho khách hàng và cơ quan quản lý, đồng thời đưa ra các yêu cầu về vốn mới và rủi ro hoạt động bắt nguồn từ tính thanh khoản hoặc thiếu thanh khoản của LST.

Từ kết quả khảo sát, chúng tôi tóm tắt một số điểm chính. Dữ liệu cho thấy tính thanh khoản và tính minh bạch theo quy định là rất quan trọng trong việc tác động đến sự tham gia của các tổ chức vào việc staking ETH, và nhiều tổ chức vẫn thận trọng. Nhìn chung, báo cáo cho thấy một môi trường phát triển staking ETH của các tổ chức phức tạp nhưng đầy hứa hẹn khi các công ty khám phá các điều kiện thị trường đang thay đổi:

Các tổ chức tích cực tham gia staking ETH, nhưng mức độ và phương pháp tham gia khác nhau.

Bất chấp rủi ro, sự quan tâm đến công nghệ xác thực phi tập trung (DV) và công nghệ tái xác thực đang ngày càng tăng.

Sự phân quyền vẫn là một yếu tố quan trọng cần cân nhắc, ảnh hưởng đến việc lựa chọn nhà cung cấp.

Tính thanh khoản là yếu tố chính mà các tổ chức staking chú trọng, ảnh hưởng đến lựa chọn Token staking thanh khoản (LST) và phương pháp staking của họ.

Do sự không chắc chắn về mặt quy định, các tổ chức đã áp dụng nhiều chiến lược khác nhau, một số lựa chọn tiến hành thận trọng trong khi một số khác thì không quá lo lắng.

Những người tham gia là tổ chức rất hiểu biết về hoạt động và rủi ro của việc staking.

Bất chấp những rủi ro và thách thức của Ethereum staking, Liquid Staking Tokens (LST) và re staking, các công nghệ này mang đến những cơ hội hấp dẫn cho các nhà đầu tư tổ chức vì chúng có thể tạo ra lợi nhuận. Trong một thị trường mà lợi nhuận từ các khoản đầu tư thu nhập cố định truyền thống thấp, Ethereum staking mang lại lợi nhuận tương đối ổn định và có thể dự đoán được. Hiện tại, lợi nhuận hàng năm khi staking ETH là khoảng 3-4% và những người tham gia cũng có thể nhận được phần thưởng bổ sung từ phí ưu tiên. Ngoài ra, LST cải thiện hiệu quả vốn bằng cách cho phép sử dụng ETH đã staking trong các ứng dụng tài chính phi tập trung (DeFi), cho phép các tổ chức kiếm thêm lợi nhuận từ tài sản của họ trong khi vẫn kiếm được phần thưởng staking.

Nhìn chung, việc sử dụng rộng rãi LST trong các giao thức DeFi đã tạo ra những cơ hội thị trường mới. Với 39,3% người trả lời đề cập đến việc sử dụng LST trong các ứng dụng DeFi, xu hướng này có khả năng sẽ tiếp tục, làm tăng tính thanh khoản và tiện ích của các token này. Mặc dù vẫn còn các vấn đề về quy định, khả năng thích ứng với môi trường quy định liên quan đến staking dường như đang tăng lên.

Tham gia staking cho phép các nhà đầu tư tổ chức liên kết với sự phát triển lâu dài của mạng lưới Ethereum, có khả năng mang lại không chỉ lợi nhuận tài chính mà còn cả lợi thế chiến lược trong hệ sinh thái blockchain. Mặc dù vẫn còn nhiều thách thức, nhưng đối với nhiều tổ chức, lợi ích tiềm năng của staking, token staking thanh khoản (LST) và staking lại dường như lớn hơn rủi ro. Khi hệ sinh thái trưởng thành và tỷ lệ ETH được staking tăng đáng kể, những công nghệ này có thể trở thành một phần ngày càng hấp dẫn trong các chiến lược tiền điện tử của tổ chức.

Bài viết này có nguồn từ internet: Báo cáo khảo sát về Staking ETH của tổ chức: Việc áp dụng công nghệ mới, nhu cầu thanh khoản và quản lý rủi ro trở thành xu hướng chính

Có liên quan: TON giảm 15% trong một tuần, nhưng ba VC vẫn tin tưởng vào nó

Bài viết gốc của Ben Weiss, DL News Bản dịch gốc: Lila, BlockBeats Mặc dù giá TON giảm mạnh trong những ngày gần đây, một số công ty đầu tư mạo hiểm tiền điện tử cho biết họ sẽ không từ bỏ đồng tiền điện tử lớn thứ mười thế giới. Gần đây, chính quyền Pháp đã bắt giữ CEO của Telegram là Pavel Durov. Vì TON có mối liên hệ chặt chẽ với Telegram nên giá TON đã giảm gần 15% trong bảy ngày qua, tạm thời báo cáo là $5.58 tại thời điểm báo chí đưa tin. Mặc dù vậy, Alex Felix, đối tác quản lý của CoinFund, không hối hận về khoản đầu tư của công ty đầu tư mạo hiểm vào TON. Ông cho biết, các yếu tố cơ bản của TON vẫn hấp dẫn. Nhiều sự chú ý sẽ mang lại những tác động tích cực Matthew Graham, người sáng lập kiêm CEO của Ryze Labs, một công ty đầu tư mạo hiểm khác đã đầu tư vào TON, cũng có suy nghĩ tương tự. Ông cho biết: Trong khi tin tức về…