My XP

0

Login

Tại sao tiền tệ giá trị không còn hiệu quả nữa?

Dưới tác động của cơn sốt meme, năm 2024 đã trở thành vòng tăng trưởng vỡ mộng đầu tiên trong lịch sử tiền điện tử. Năm nay, ngành công nghiệp cuối cùng đã ngừng che giấu niềm tin của mình vào tiền bạc và bản chất cờ bạc. Sự vỡ mộng của chủ nghĩa tự do công nghệ đã khiến hầu hết mọi người rơi vào chủ nghĩa hư vô cực độ. Ngay cả khẩu hiệu ôm lấy trò lừa đảo cũng không thể huy động được cảm xúc của những kẻ đầu cơ. Sòng bạc PVP meme đơn giản và thô thiển đã trở thành loại thuốc phiện tinh thần cuối cùng để duy trì hoạt động của ngành.

Sự đồng thuận chỉ trích các đồng tiền VC và đồng tiền giá trị rất rộng rãi, từ các nhà đầu tư bán lẻ, cộng đồng đến các sàn giao dịch và thậm chí cả chính các VC. Nhìn lại lịch sử phát triển của tiền điện tử, bất chấp những đổi mới thú vị trong các kịch bản ứng dụng như DeFi, logic cơ bản của ngành này chưa bao giờ thay đổi. Khi bạn hỏi một chủ dự án về mô hình kinh doanh của anh ta, câu trả lời cuối cùng phải là: Bán tiền điện tử. Điều này đã dẫn đến hành vi vô lý khi nói về các mô hình kinh doanh trong ngành tiền điện tử, bởi vì về bản chất, một ngành công nghiệp dựa trên đầu cơ không có logic.

Tuy nhiên, sự tăng trưởng Ponzi này cuối cùng đã đạt đến đỉnh điểm. Sau sự sụp đổ của FTX, Three Arrows, Celsius, v.v., mọi người phát hiện ra rằng cái gọi là con bò đực thể chế trong chu kỳ trước thực chất là một con bò đực đòn bẩy. Theo quan điểm về tổng giá trị thị trường, ngành công nghiệp tiền điện tử chưa bao giờ quay trở lại đỉnh cao vào năm 2021. Điều này dường như chỉ ra điều gì đó. Có lẽ vốn của người đánh bạc trên thế giới này thực sự có hạn.

Ngày nay, câu hỏi tự vấn mà ngành công nghiệp tiền điện tử đang tìm kiếm sự tăng trưởng phải đối mặt là: Liệu nó có thực sự có thể đáp ứng được các quỹ dài hạn quy mô lớn và các nhà đầu tư nghiêm túc không? Với câu hỏi này trong đầu, chúng tôi bắt đầu từ một số góc nhìn đơn giản về đầu tư giá trị truyền thống và phân tích ngắn gọn về khả năng doanh thu của lĩnh vực DeFi, lĩnh vực có các kịch bản ứng dụng rõ ràng nhất trong ngành.

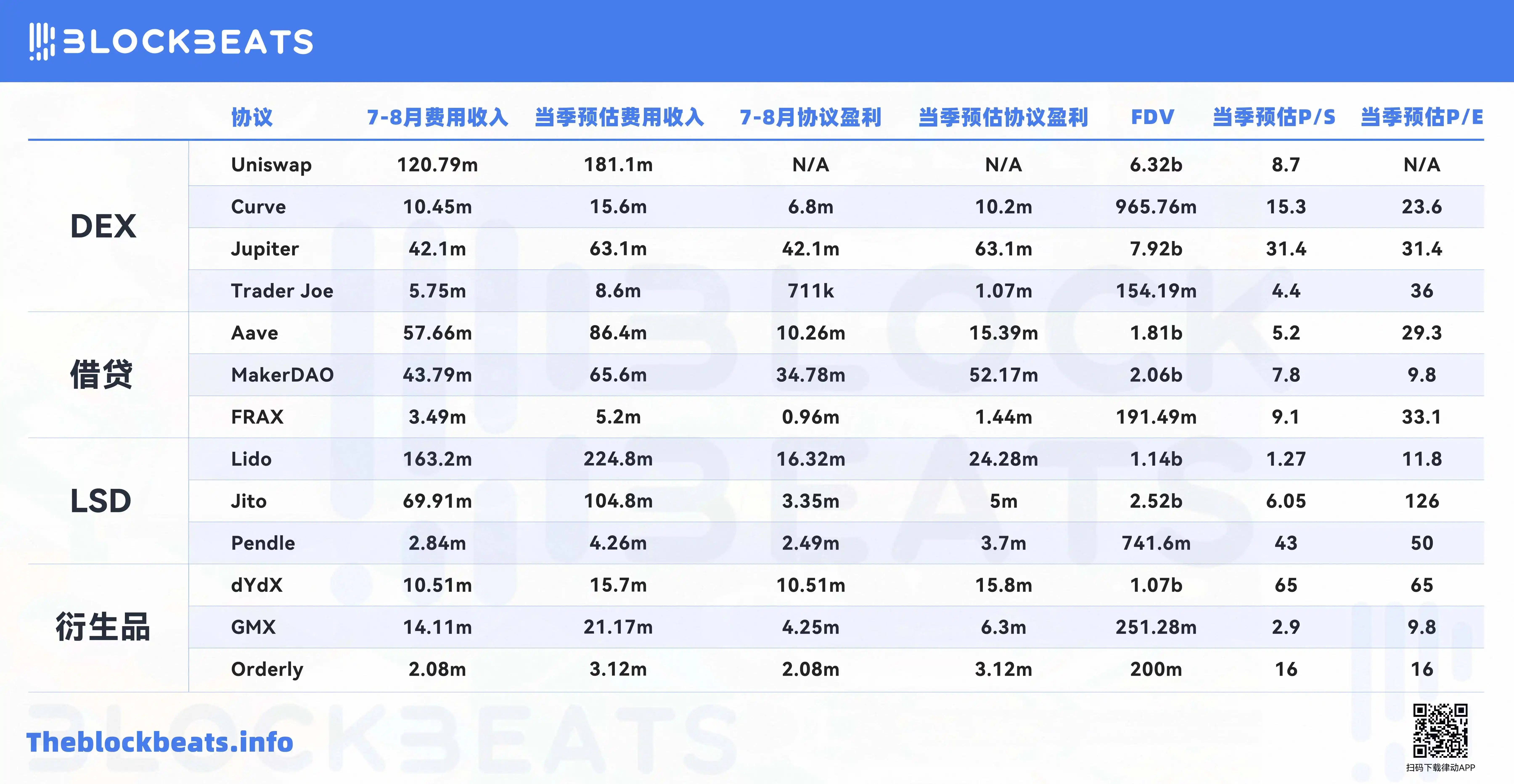

Lưu ý của BlockBeats: Trong bài viết này, chúng tôi sử dụng tỷ lệ P/E làm chỉ số chính để đánh giá mức định giá của giao thức. Thu nhập phí giao thức (Phí) được coi là doanh thu và tỷ lệ P/S của nó được tính dựa trên điều này, trong khi lợi nhuận giao thức (Doanh thu) là lợi nhuận thực tế mà giao thức hoặc DAO thu được sau khi trừ đi việc phân phối lợi ích của tất cả các bên và tỷ lệ P/E của nó được tính dựa trên điều này. Ngoài ra, vì quý thứ ba vẫn chưa kết thúc, hiệu suất của quý sẽ được ước tính dựa trên mức trung bình của dữ liệu trong tháng 7 và tháng 8.

Trường DEX chọn các giao thức hàng đầu của hệ sinh thái chuỗi công khai chính thống để trình bày tốt hơn doanh thu DEX của toàn bộ ngành công nghiệp tiền điện tử, bao gồm: Uniswap và Curve trong hệ sinh thái Ethereum; Jupiter trong hệ sinh thái Solana; Trader Joe trong hệ sinh thái Avalanche. Để tham khảo, trong thị trường tài chính truyền thống, tỷ lệ P/E của Coinbase hiện là 38 và tỷ lệ P/E của Robinhood là 62,5.

Do cơ chế phí hiện tại của giao thức, bản thân giao thức Uniswap không có bất kỳ lợi nhuận nào. Do đó, khi phí giao thức được coi là doanh thu giao thức, chúng ta chỉ có thể sử dụng tỷ lệ giá trên doanh số (Tỷ lệ P/S) để tính mức định giá của Uniswap. Trong ba quý vừa qua, hệ số định giá P/S của Uniswap tương đối ổn định ở mức khoảng 8. Trong đợt giá UNI tăng mạnh vào tháng 4 năm nay, thu nhập phí của giao thức Uniswap cũng tăng theo do sự thay đổi về khối lượng giao dịch và cơ chế phí, và cho thấy xu hướng cộng hưởng với giá đồng UNI trong những tháng tiếp theo.

Tuy nhiên, bất chấp điều này, bản thân giao thức Uniswap không tạo ra bất kỳ lợi nhuận nào, điều này được xác định bởi cơ chế phí giao thức hiện tại. Hiện tại, khi người dùng giao dịch token thông qua giao thức Uniswap, họ cần phải trả phí giao dịch 0,3%, khoản phí này sẽ được chia sẻ hoàn toàn bởi các nhà cung cấp thanh khoản (LP) của nhóm và dự trữ thanh khoản của nhóm. Bản thân giao thức Uniswap không có lợi nhuận kinh tế. Theo các tài liệu chính thức, nhóm cũng có thể cho phép giao thức tính phí 0,05% trong tương lai. Do đó, việc chuyển đổi phí này được coi là một trong những yếu tố quan trọng nhất ảnh hưởng đến các yếu tố cơ bản của UNI.

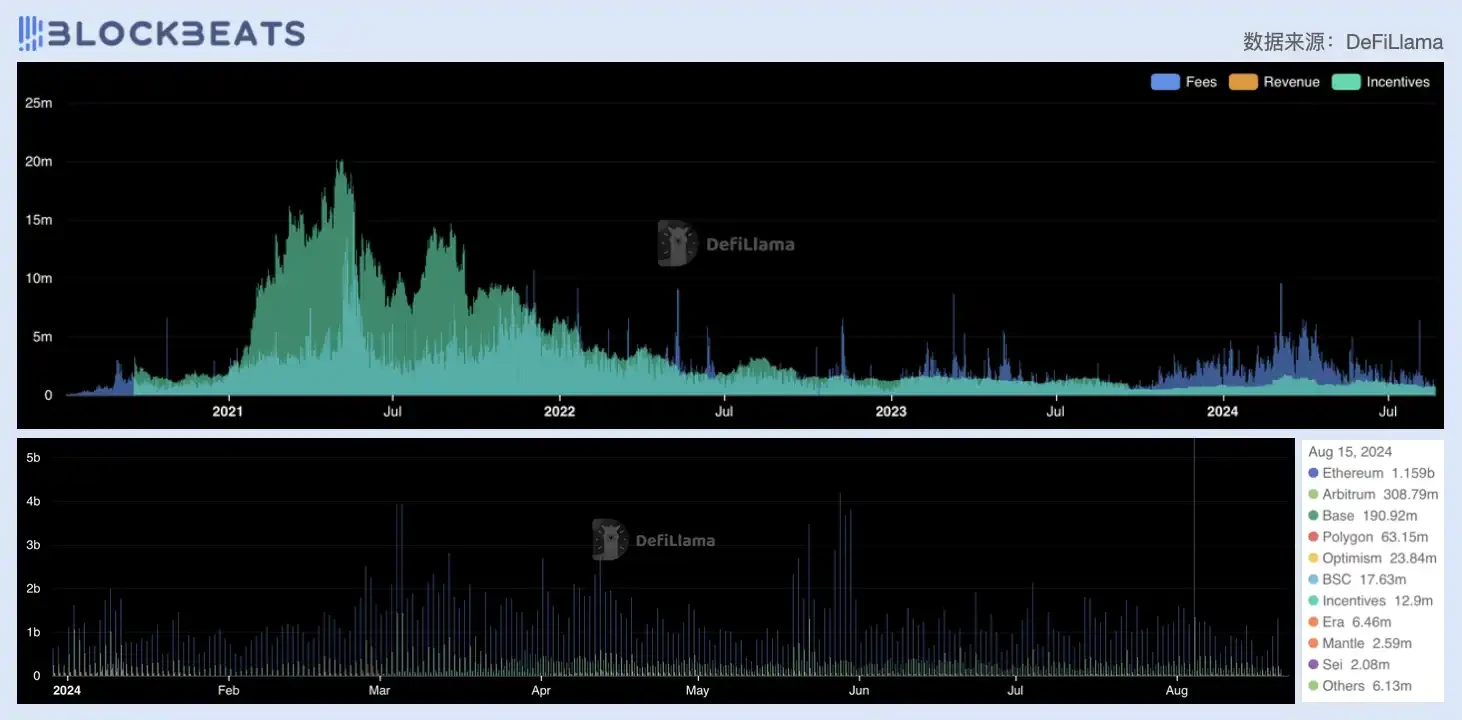

Mặt khác, với tư cách là DEX hàng đầu trong Ethereum và thậm chí là thị trường tiền điện tử, Uniswap vẫn rất mạnh về quy mô kinh doanh và hoạt động. Tổng giá trị giao dịch (GMV) của giao thức vẫn ở mức US$180 tỷ trong quý đầu tiên và quý thứ hai của năm nay. Mặc dù thị trường tiền điện tử đã hạ nhiệt trong quý thứ ba, dữ liệu hiện tại cho thấy Uniswap vẫn duy trì mức kinh doanh tương đối ổn định.

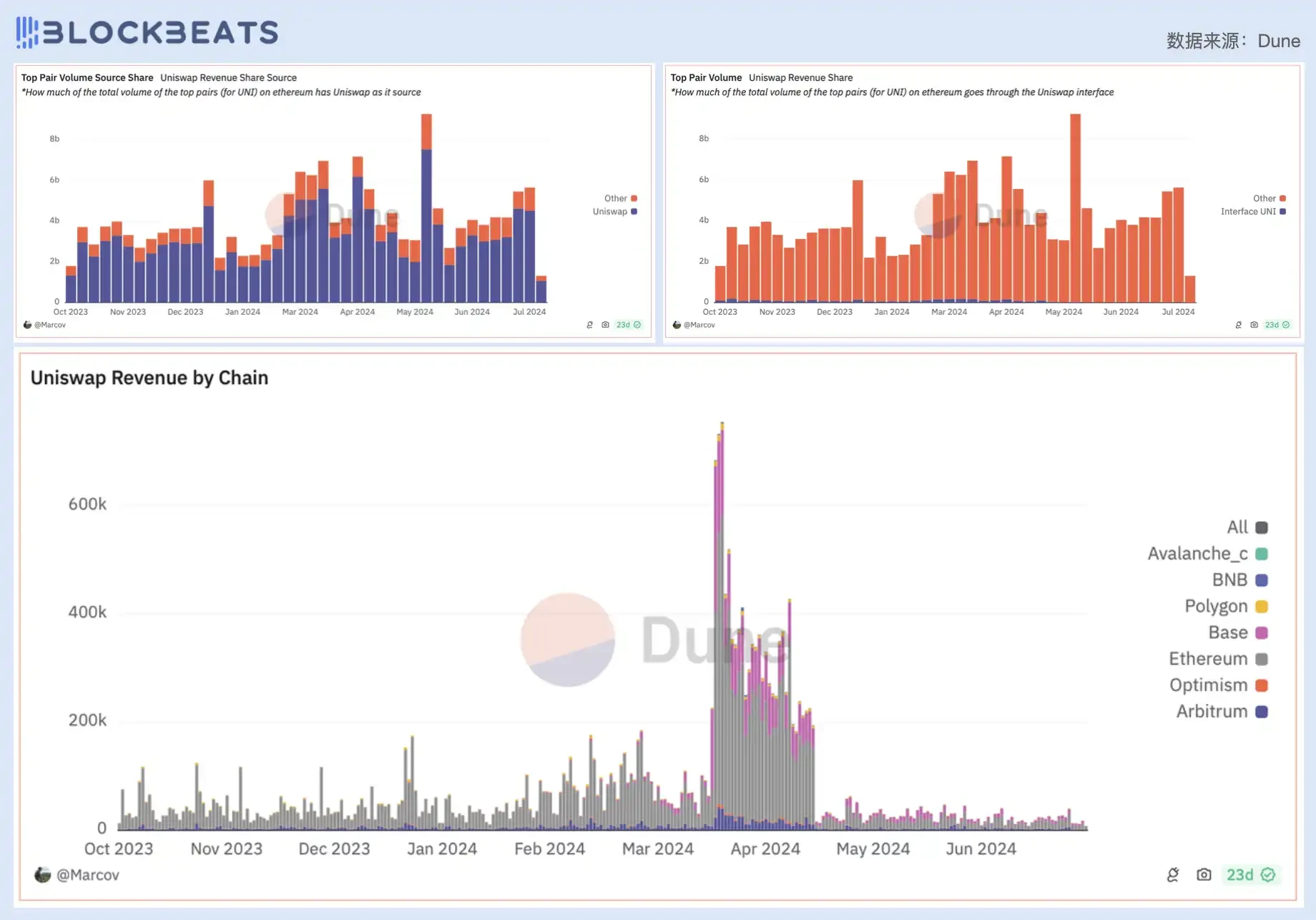

Về nguồn thu nhập phí, mặc dù nhóm Uniswap và cộng đồng đã nỗ lực thúc đẩy phát triển đa chuỗi của giao thức trong sáu tháng qua, nhưng mạng chính Ethereum vẫn là nguồn thu phí lớn nhất của giao thức, với khối lượng giao dịch là $1,16 tỷ chỉ tính riêng ngày 15 tháng 8, tiếp theo là Arbitrum và Base, có khối lượng giao dịch kết hợp gần bằng với mạng chính. Theo báo cáo mới nhất từ Coingecko, trong nửa đầu năm nay, Uniswap vẫn là giao thức ứng dụng có mức tiêu thụ ETH lớn nhất, phá hủy tổng cộng khoảng 71.915 ETH.

Hệ sinh thái thu nhập phí và nguồn doanh thu của Uniswap

Trong tuần qua (18-22 tháng 8), khối lượng giao dịch của Uniswap V3 trên mạng chính Ethereum đạt 3,96 tỷ đô la Mỹ, trong đó 15 cặp giao dịch hàng đầu đóng góp 3,28 tỷ đô la Mỹ, chiếm 82,8%. Tương ứng, các LP của Uniswap cũng nhận được tổng cộng 4,36 triệu đô la Mỹ tiền thưởng LP trong tuần qua, trong đó thu nhập LP của 15 cặp giao dịch hàng đầu là 2,34 triệu đô la Mỹ, chiếm 53,6%. Điều này là do trong các cặp giao dịch có khối lượng giao dịch lớn hơn, các LP có xu hướng chọn các nhóm thanh khoản có mức phí thấp hơn để tạo thu nhập (các bậc phí LP của Uniswap không được thảo luận ở đây).

Các cặp giao dịch hàng đầu của Uniswap và tỷ lệ phí

Vì bản thân giao thức không có lợi nhuận, Uniswap Labs tự tạo doanh thu thông qua phí API front-end để giải quyết vấn đề hoạt động liên tục của nhóm. Vào tháng 10 năm ngoái, Uniswap Labs bắt đầu tính phí giao dịch 0,15% cho các giao dịch của các token chính thống bao gồm ETH, USDC, WETH, USDT, DAI, v.v. trong các ứng dụng web và sản phẩm ví của mình, và tăng phí lên 0,25% vào tháng 4 năm nay, đồng thời mở rộng phạm vi các loại tiền tệ được đánh thuế, và doanh thu của Uniswap Labs cũng tăng theo.

Mặc dù chỉ một phần nhỏ các hoạt động giao dịch trên giao thức Uniswap được hoàn thành thông qua API web chính thức, nhưng nhóm vẫn có thể kiếm được rất nhiều tiền từ giao thức này vì GMV của giao thức rất đáng kể. Tính đến thời điểm viết bài, tổng doanh thu của giao thức đã đạt $59,6 triệu và sắp vượt mốc $60 triệu.

Phía trên bên trái: Nguồn thanh khoản của các cặp giao dịch hàng đầu của Uniswap; Phía trên bên phải: Nguồn khối lượng (lưu lượng truy cập) của các cặp giao dịch hàng đầu của Uniswap; Phía dưới: Phân tích các nguồn lợi nhuận của Uniswap Labs

Nhưng Labs kiếm được tiền không có nghĩa là người nắm giữ UNI cũng có thể kiếm được tiền. Do cơ chế phí, nguồn giá trị hỗ trợ giá token luôn là điểm đau đầu nhất của UNI. Trong những trường hợp lý thuyết cực đoan, sự phát triển của giao thức Uniswap và Uniswap Labs hầu như không liên quan gì đến token UNI. Khi cả hai tạo ra thu nhập, những giá trị này không thể chảy vào UNI. Khi cả hai gặp phải tình trạng tắc nghẽn, sự hoảng loạn sẽ được phản ánh vào giá UNI trước tiên.

Do đó, sau khi cộng đồng đưa ra đề xuất vào tháng 5 năm nay để bật công tắc phí và khuyến khích người nắm giữ UNI, thị trường đã phản ứng dữ dội với UNI. Tuy nhiên, sự thay đổi này ảnh hưởng hoàn toàn đến các yếu tố cơ bản của Uniswap dường như không dễ đạt được và đề xuất đã nhiều lần bị hoãn lại do sự cản trở của nhiều nhóm lợi ích khác nhau. Điều phản ánh đằng sau điều này vẫn là mối quan tâm và sự thỏa hiệp của ngành về các vấn đề quản lý chứng khoán hay không.

Là một trong những DEX hàng đầu từng cạnh tranh trực diện với Uniswap, khối lượng giao dịch của Curves hiện đã giảm xuống vị trí thứ tám, bị Aerodrome của hệ sinh thái Base vượt qua. Giá trị PE lưu hành đầy đủ của Curves còn lâu mới đạt đến hệ số lưu hành hiện tại và kỳ vọng định giá của nó đã giảm nhanh chóng trong hai quý vừa qua, từ 60 xuống 25 và sau đó xuống mức 19 hiện tại. Một mặt, nó bị hạn chế bởi sự hỗn loạn của thị trường và những biến động lớn về giá tiền xu, mặt khác, nó cũng liên quan đến thực tế là người sáng lập của nó đã gặp phải tình trạng thanh lý một lần nữa vào quý 2 năm nay, điều này đã ảnh hưởng đến niềm tin của thị trường.

Không giống như Uniswap được đề cập ở trên, Curve đã tích cực thực hành nắm bắt giá trị token kể từ khi ra mắt. Curve ban đầu là một AMM tập trung vào hoán đổi stablecoin. Với một loạt các cải tiến về mô hình kinh tế, Curve đã mở rộng tiện ích của CRV. Ngoài việc phân phối phí cho LP, nó còn phân phối CRV cho họ và trả lại một phần phí cho người nắm giữ CRV. Cấu trúc này cho phép LP nhận được các lợi ích khác ngoài phí và người nắm giữ CRV cũng có thể nhận được một phần lợi ích từ các khoản phí được tạo ra.

Vào tháng 6 năm nay, Curve đã thay đổi cơ chế khuyến khích phân bổ phí, chuyển từ 3 token CRV sang stablecoin gốc crvUSD để cải thiện tính thực tế của crvUSD và tăng cường tính ổn định và thanh khoản của Curve. Vai trò đổi thưởng của crvUSD đối với Curve đã từng rất rõ ràng. Theo quan điểm của các kênh doanh thu, crvUSD đã vượt quá doanh thu của Pools trong một khoảng thời gian kể từ khi ra mắt. Tuy nhiên, vào ngày 5 tháng 8, một đợt thanh lý trên chuỗi quy mô lớn đã xảy ra trong ngành tiền điện tử, khiến Curve phải hạ lãi suất cho vay của crvUSD. Lãi suất của các nhóm như ETH và WBTC thấp tới mức không phần mười và tình trạng tháo chạy vốn là điều hiển nhiên.

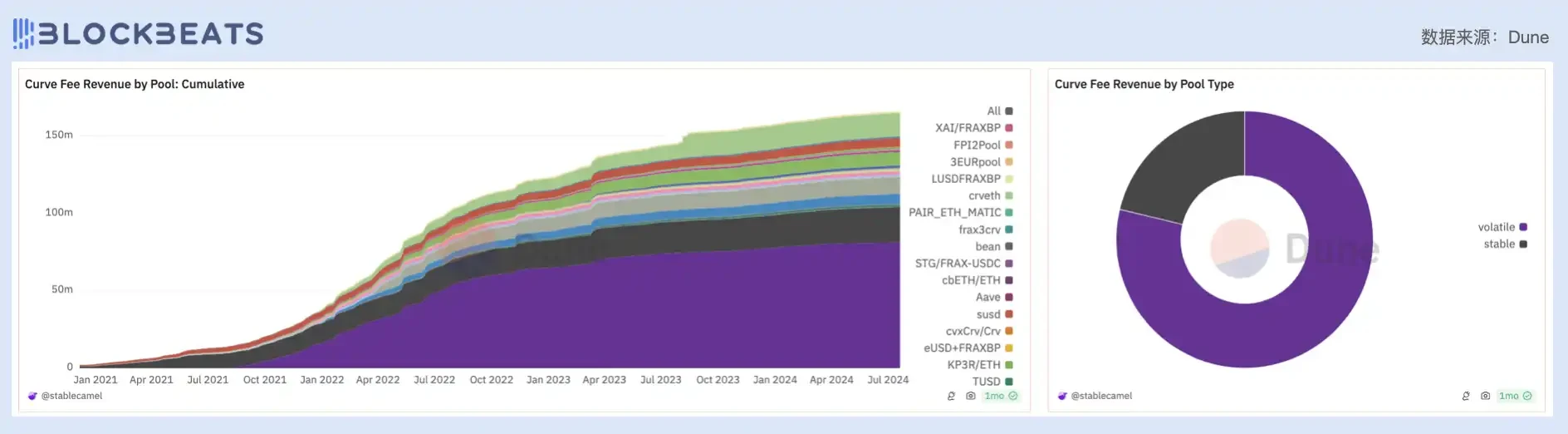

Lợi nhuận và nguồn của Curve Protocol

Phân tích chi tiết về sự cố doanh thu nhóm thanh khoản của Curves cho thấy hoạt động kinh doanh chủ lực của giao thức DeFi này đang mất đi vị thế chính. Ở giai đoạn này, nguồn đóng góp chính cho doanh thu nhóm Curves đã chuyển từ 3 nhóm CRV trước đây (gồm DAI/USDC/USDT) sang nhóm TriCrypto (gồm USDT/WBTC/WETH), chiếm hơn một nửa. Đánh giá từ tỷ lệ đóng góp doanh thu của nhóm stablecoin và nhóm không phải stablecoin, các giao dịch stablecoin chính của Curves trong quá khứ thậm chí còn ảm đạm hơn, chỉ chiếm chưa đến 22%.

Trái: Nguồn lợi nhuận của Curve Protocol (theo nhóm thanh khoản); Phải: Nguồn lợi nhuận của Curve Protocol (theo thuộc tính của nhóm thanh khoản)

Có thể thấy rằng khi thị trường stablecoin dần chuyển sang giai đoạn chiến đấu quyết định người chiến thắng sẽ giành được tất cả, thì kịch bản giao dịch stablecoin trượt giá thấp (Stable Swap) dựa vào hệ sinh thái stablecoin thịnh vượng trong quá khứ đang dần biến mất, và cùng với đó là câu hỏi tự vấn lương tâm của Curves về loại nền tảng nào nên là. Hiện tại, câu trả lời của Curves là crvUSD. Trong tương lai, khi hoạt động kinh doanh cũ của mình đang dần lụi tàn, số phận của Curves gần như hoàn toàn phụ thuộc vào chiến thắng hay thất bại của mình trong trận chiến quyết định stablecoin.

Jupiter là đơn vị tổng hợp giao dịch DEX hàng đầu trên Solana. Là một nền tảng giao dịch, Jupiter cung cấp dịch vụ giao dịch giao ngay, đầu tư cố định DCA và giao dịch lệnh giới hạn. Ngoài việc đáp ứng nhu cầu giao dịch, Jupiter còn cung cấp dịch vụ Launchpad. Vào tháng 10 năm 2023, Jupiter đã ra mắt sản phẩm giao dịch hợp đồng vĩnh viễn và gia nhập thị trường phái sinh. Ba tháng sau, $JUP đã được ra mắt. Khi JUP lần đầu tiên ra mắt, tỷ lệ P/E của Jupiter là 48. Trong quý thứ hai, do ảnh hưởng của điều kiện thị trường lạnh giá, P/E đã giảm nhẹ 16%. Khi thị trường ấm lên, P/E của Jupiter cũng trở lại vị trí ban đầu.

Các kênh lợi nhuận của Jupiter chủ yếu bao gồm các giao dịch lệnh giới hạn, giao dịch lệnh DCA và thu nhập giao dịch phái sinh, cũng như một phần token được phân bổ cho Jupiter bởi các dự án được Jupiter Launchpad ươm tạo hoặc vận hành. Hiện tại, Jupiter tính phí lần lượt là 0,1%, 0,1% và 0,07% cho các giao dịch mở lệnh giới hạn, DCA và hợp đồng vĩnh viễn. Tính đến ngày 23 tháng 8, doanh thu của Jupiter trong năm nay được tính là $120 triệu đô la Mỹ.

Phân tích nguồn doanh thu của Jupiter Protocol

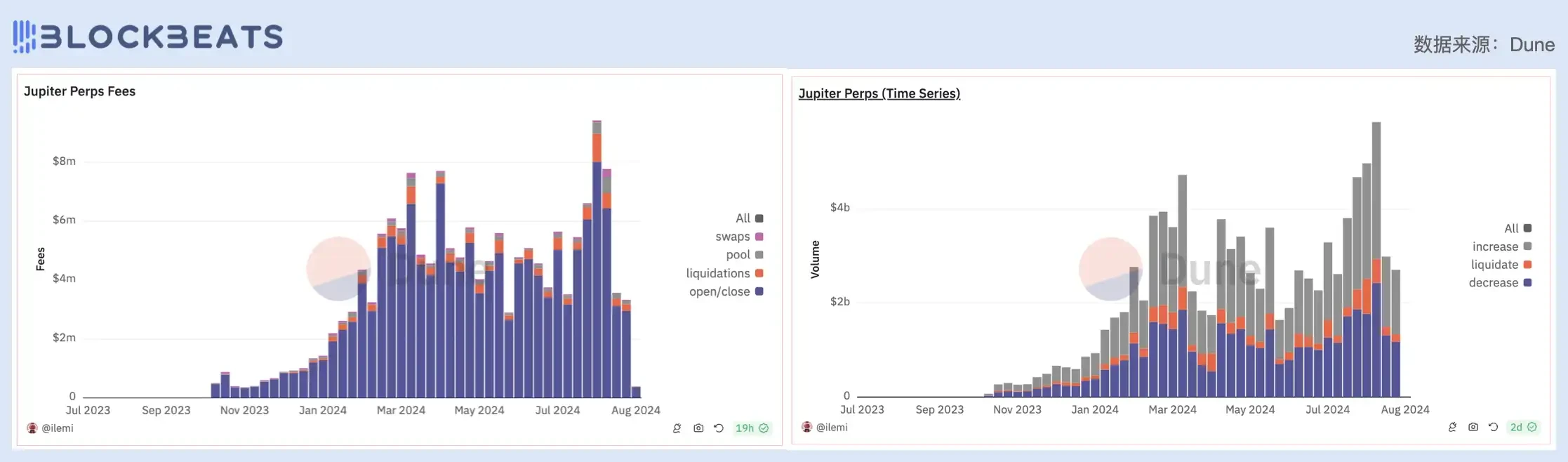

Trong doanh thu hiện tại của Jupiter, các sản phẩm hợp đồng vĩnh viễn (Perps) hỗ trợ doanh thu chung của giao thức. Kể từ khi ra mắt vào tháng 10 năm ngoái, doanh thu sản phẩm giao dịch hợp đồng vĩnh viễn của Jupiter đã tăng đều đặn, với phí hàng tuần tăng từ $500.000 đô la Mỹ vào cuối tháng 10 lên $2,6 triệu đô la Mỹ vào cuối tháng 1. Vào giữa tháng 3, phí giao dịch của Jupiter đã vượt quá $7,6 triệu đô la Mỹ. Kể từ khi ra mắt, Jupiter đã dựa vào các sản phẩm hợp đồng vĩnh viễn để tạo ra doanh thu giao thức gần $150 triệu đô la Mỹ.

Bên trái: Phân tích nguồn thu nhập phí sản phẩm hợp đồng vĩnh viễn Jupiter; Bên phải: Phân tích hành vi tương tác của người dùng sản phẩm hợp đồng vĩnh viễn Jupiter

Đối với các nhà đầu tư, JUPJupiter cung cấp một điểm vào cho người dùng để chia sẻ thu nhập giao thức. Các nhà đầu tư có thể nắm bắt cổ tức tăng trưởng của các sản phẩm hợp đồng vĩnh viễn của Jupiter thông qua JLP (Jupiter Liquidity Pool). JLP là một rổ tiền tệ và tài sản của nó bao gồm SOL, ETH, WBTC, USDC và USDT. Trên cơ sở này, cơ chế của JLP tương tự như GLP của GMX. Một mặt, nó tạo ra lợi nhuận từ các khoản lỗ của các nhà giao dịch hợp đồng vĩnh viễn và mặt khác, nó thu được 75% từ tất cả các khoản phí giao dịch vĩnh viễn. Các khoản phí này sẽ được tự động tái đầu tư vào JLP, do đó đạt được lãi kép liên tục.

Trong phí giao dịch của các sản phẩm hợp đồng vĩnh viễn Jupiter, khối lượng giao dịch hàng ngày chủ yếu nằm trong khoảng từ $200 triệu đến $900 triệu USD, với mức đỉnh điểm là $1,6 tỷ USD vào ngày 5 tháng 8. Tương ứng với điều này là tình trạng mất mát liên tục của người dùng hợp đồng. Theo dữ liệu của Chaos Labs, các nhà giao dịch trên các sản phẩm hợp đồng vĩnh viễn Jupiter đã ở trong trạng thái thua lỗ trong gần ba tháng. Khi thị trường trải qua một biến động mạnh vào ngày 5 tháng 8, các nhà giao dịch đã mất hơn $30 triệu USD và những khoản lỗ này đã mang lại thu nhập thanh lý cho Jupiter. Có thể nói rằng trong những trường hợp lý tưởng, khi thị trường tăng, JLP, với tư cách là một ETF blue chip của thị trường tiền điện tử, có thể tăng đồng bộ với thị trường và khi thị trường kết thúc đợt tăng đơn phương, các nhà giao dịch trên Jupiter perps sẽ mất nhiều hơn và thu nhập của JLP cũng sẽ tăng lên, tạo ra một bánh đà tích cực.

Người sử dụng hợp đồng vĩnh viễn Jupiter không nhận được lợi nhuận

Kể từ khi ra mắt, JLP đã duy trì xu hướng tăng ổn định và không có sự sụt giảm đáng kể nào ngay cả khi thị trường tiền điện tử nói chung giảm. Vào tháng 3, các tài sản như SOL và ETH đã tăng lên mức cao nhất định và bắt đầu dao động và giảm. JLP đã đạt được mức tăng nhẹ nói chung và lợi suất hàng năm trên 100% đã gây ấn tượng với cộng đồng. Sau khi thị trường giảm, lợi suất hàng năm của JLP cũng giảm. Hiện tại, TVL của nhóm JLP là $661 triệu đô la Mỹ, với lợi suất hàng năm là 21,9%.

Biểu đồ giá JLP

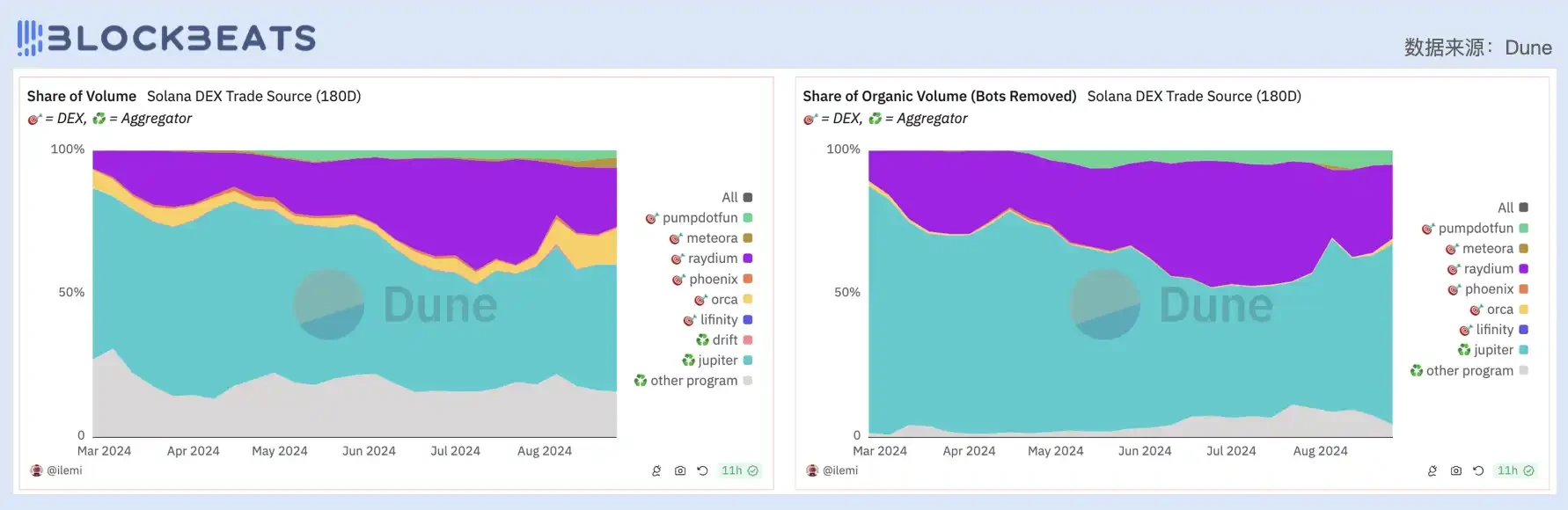

Thành tựu của JLP là sự tích lũy phát triển của Jupiets trong lĩnh vực DeFi trong những năm gần đây. Nhìn lại lịch sử của mình, thị trường cho hoạt động tổng hợp giao dịch chính của họ đã đạt đến mức trần và không gian tăng trưởng đã bão hòa. Vào đầu năm nay, khối lượng giao dịch DEX của Jupiter đã vượt qua Uniswap V3 nhiều lần, trở thành đơn vị tổng hợp DEX có khối lượng giao dịch lớn nhất. Ngoài ra, 44,3% khối lượng giao dịch của Solana DEX được thực hiện thông qua Jupiter; nếu loại trừ các hành vi giao dịch của robot như MEV và đánh bóng, thì khối lượng giao dịch thông qua Jupiter chiếm 63% tổng khối lượng giao dịch của Solana DEX.

Bên trái: Phân tích các nguồn khối lượng giao dịch của Solana DEX; Bên phải: Phân tích các nguồn khối lượng giao dịch của Solana DEX (không bao gồm giao dịch bằng robot)

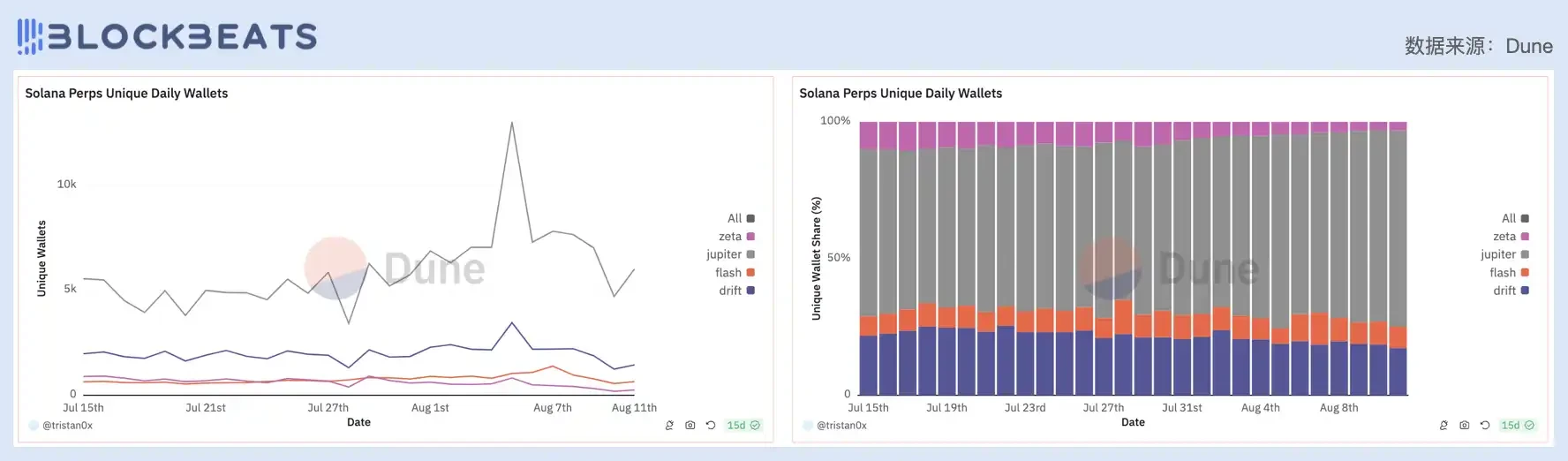

Mặc dù hoạt động kinh doanh tổng hợp DEX của Jupiter dường như không tạo ra lợi nhuận trực tiếp, nhưng lợi thế về thị phần của nó khiến Jupiter trở thành điểm vào ưa thích cho người dùng hệ sinh thái Solana để giao dịch. Lợi thế về lưu lượng truy cập này mang lại rất nhiều hỗ trợ về lưu lượng truy cập cho các sản phẩm Perps của nó. Trong số các sản phẩm hợp đồng vĩnh viễn trong hệ sinh thái Solana, số lượng ví độc lập hàng ngày của Jupiter chiếm hơn 70%, vượt xa các sản phẩm khác như Drift, Zeta và Flash.

Bên trái: Nguồn tăng trưởng người dùng hàng ngày của Solana; Bên phải: Nguồn tăng trưởng người dùng hàng ngày của các sản phẩm hợp đồng vĩnh viễn của Solana

Nhìn về tương lai tăng trưởng của JUP, yếu tố quyết định là liệu JUP có thể chia sẻ cổ tức doanh thu của Jupiter hay không. Hiện tại, JUP được định vị là một token quản trị và người sáng lập Jupiter đã nhiều lần nhấn mạnh tầm quan trọng của JUP đối với sự phát triển của cộng đồng, với ý định tách JUP khỏi doanh thu giao thức. Do đó, hiệu suất của Jupiter trên thị trường hợp đồng vĩnh viễn đã đánh giá quá cao kỳ vọng tăng trưởng của JUP và JUP đang phải đối mặt với tình thế tiến thoái lưỡng nan về tăng trưởng tương tự như UNI.

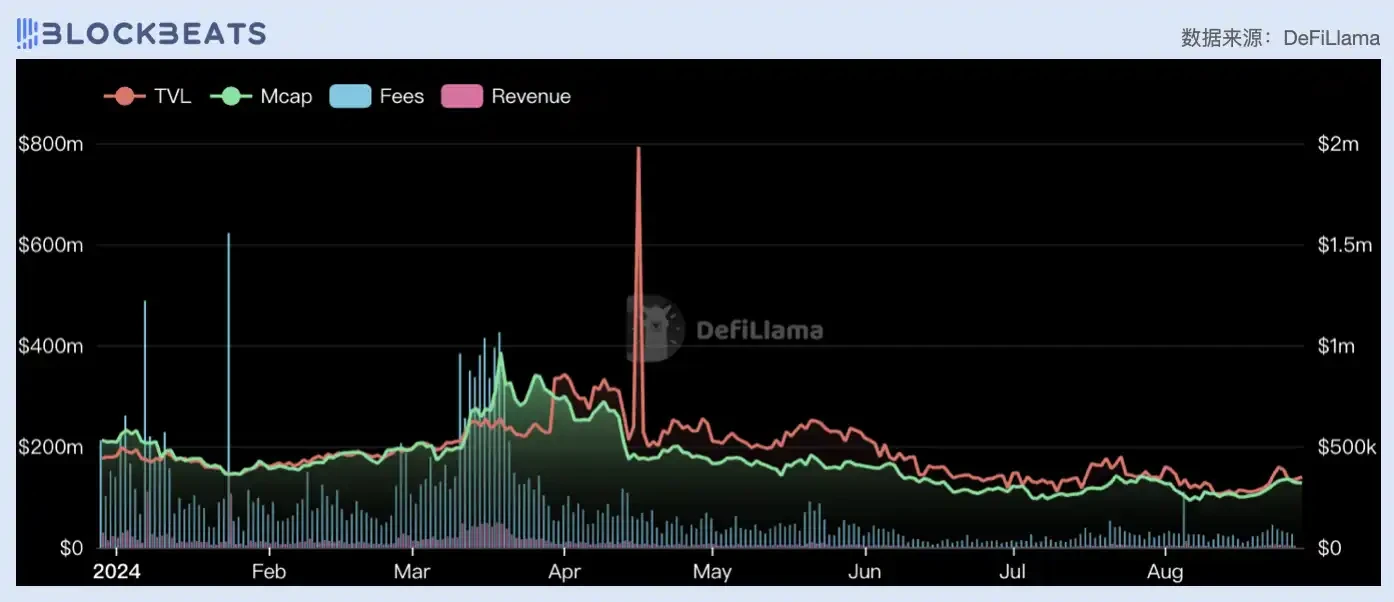

Các bội số định giá và chỉ số GMV của Trader Joes đã dao động đáng kể trong ba quý đầu năm 2024. Trong quý thứ hai, các bội số định giá P/E tăng trên diện rộng, tăng 76%. Sau đó, doanh thu và khối lượng giao dịch của Trader Joes vẫn ở mức tương đối ổn định và kỳ vọng của thị trường về sự tăng trưởng của Trader Joes là ổn định.

Kể từ đầu năm 2024, TVL của Trader Joes vẫn duy trì ở mức từ $150 triệu đến $200 triệu. Nó thịnh vượng hơn từ tháng 4 đến tháng 6 và TVL đã giảm xuống dưới $100 triệu trong tháng qua. TVL của Trader Joes chủ yếu được phân phối ở Avalanche ($114,26 triệu) và Arbitrum ($45,38 triệu), chiếm tỷ trọng lớn trong tổng TVL. Tương ứng, Avalanche cũng là nguồn đóng góp phí chính cho Trader Joe, chiếm khoảng 60% – 70%, tiếp theo là Arbitrum, chiếm 21%.

Trên cùng: Tổng thay đổi TVL của Trader Joe; Dưới cùng bên trái: Thu nhập phí và lợi nhuận hợp đồng của Trader Joe; Dưới cùng bên phải: Nguồn thu nhập phí của Trader Joe

Theo quan điểm trao quyền cho JOE, người nắm giữ JOE có thể nhận được cổ tức giao thức. Tỷ lệ thu nhập giao thức của TraderJoes có nhiều chế độ, trong đó V1 tính 0,05% cho tất cả các giao dịch dưới dạng thu nhập giao thức, V2 không tính phí giao thức và tất cả phí giao thức được phân bổ cho LP. V2.1 tính các loại phí giao thức khác nhau theo các nhóm LB khác nhau, trong phạm vi từ 0-25%. Như có thể thấy trong hình bên dưới, giá trị thị trường của JOE dao động đồng bộ với phí giao thức.

Doanh thu và tương quan TVL của Trader Joe's Protocol với vốn hóa thị trường

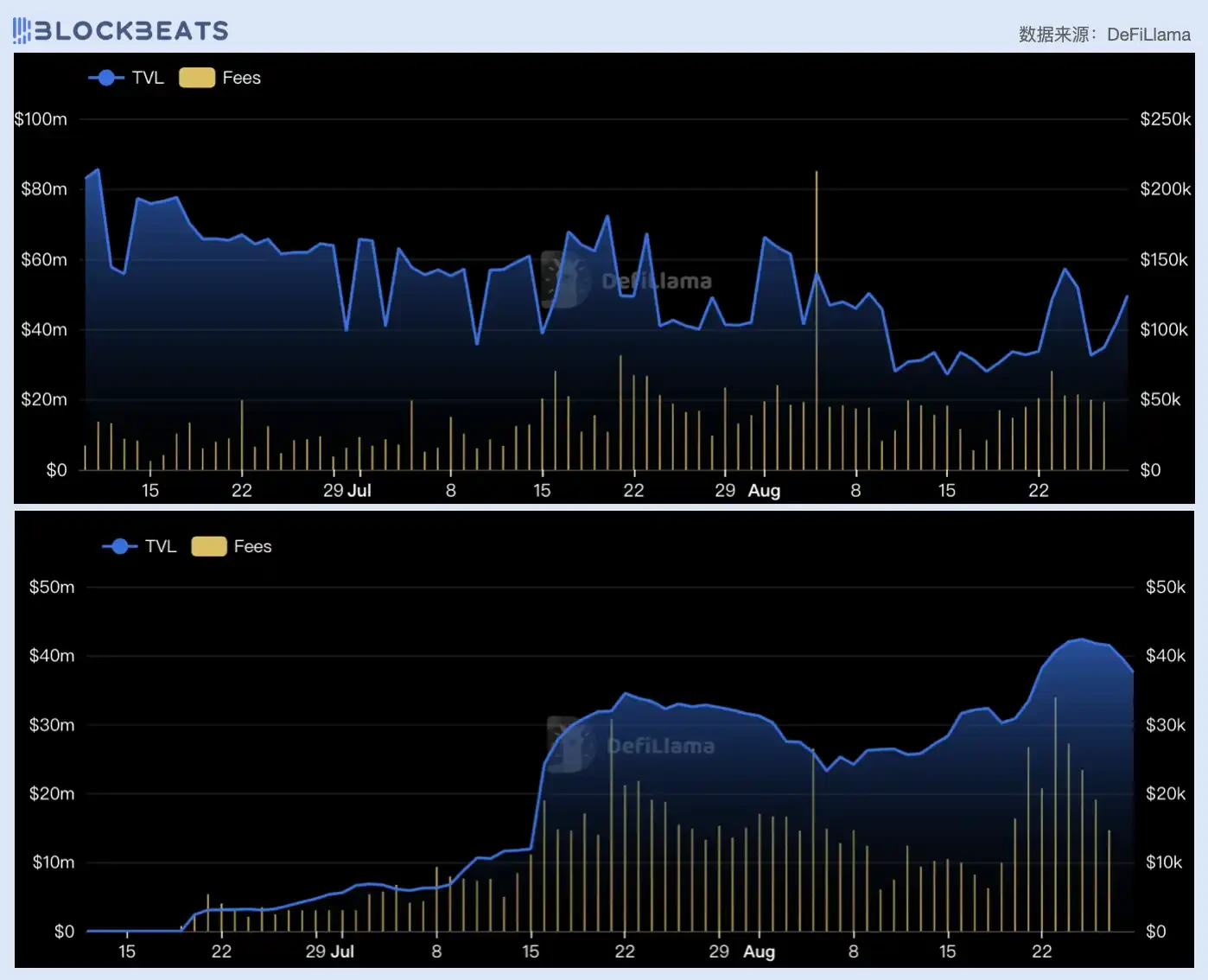

Vào giữa tháng 6, Trader Joe đã ra mắt V2.2, giới thiệu chức năng móc sổ thanh khoản và triển khai các ưu đãi tập trung. Phí đầu ra hàng ngày của Trader Joe V2.2 có đà tăng trưởng tốt và phí đầu ra hàng ngày đã vượt quá $20.000 trong tuần qua, trong khi phí đầu ra hàng ngày của Trader Joe V2.1 trong cùng kỳ nằm trong khoảng từ $20.000 đến $50.000. Trong hai tháng kể từ khi ra mắt, Trader Joe V2.2 đã tích lũy được $5,66 triệu phí thỏa thuận và sau khi trừ các ưu đãi của LP, vẫn còn $1,2 triệu thu nhập thỏa thuận.

Trên: TVL của Trader Joe V2.2 và dữ liệu phí thay đổi; Dưới: TVL của Trader Joe V2.1 và dữ liệu phí thay đổi

Nhìn về không gian phát triển của Trader Joe, điều đầu tiên cần cân nhắc là các hoạt động giao dịch của sàn này chủ yếu diễn ra trên Avalanche. Kể từ tháng 3, khối lượng giao dịch của Avalanche đã giảm đáng kể, phản ánh rằng sức hấp dẫn của Avalanche không còn tốt như trước. Tuy nhiên, Grayscale đã ra mắt Quỹ tín thác AVAX vào tuần trước, điều này có thể thúc đẩy giá của AVAX ở một mức độ nhất định, qua đó mang lại tính thanh khoản cho Trader Joe.

Nhưng điều quan trọng nhất là Trader Joes đang đánh bóng hoạt động kinh doanh của riêng mình. Tuần trước, Twitter chính thức của Trader Joes đã công bố lộ trình mới nhất, thông báo rằng DEX hiện tại sẽ được mở rộng để hình thành Joe Stack và tuyên bố rằng sự cạnh tranh cốt lõi của các sàn giao dịch phi tập trung trong tương lai sẽ tập trung vào CLOB (sổ lệnh giới hạn trung tâm) để cung cấp hiệu quả vốn cao hơn. Trader Joe V2.2, là một phần của bố cục Joe Stack, đã bắt đầu tương đối suôn sẻ. Thiết kế V3 do Trader Joe đề xuất trong lộ trình có liên quan đến dịch vụ phát hành memecoin. Thông qua sự tiến bộ của các doanh nghiệp này, không gian phát triển của Trader Joes sẽ có động lực hơn.

Do sự độc quyền chung của các giao thức đầu trong ngành công nghiệp tiền điện tử, các giao thức cho vay được chọn trong bài viết này đều đến từ hệ sinh thái Ethereum, bao gồm: Aave, MakerDAO, FRAX. Hiện tại, các giao thức này về cơ bản đã bước vào giai đoạn phát triển đa chuỗi, vì vậy nguồn thu nhập không chỉ giới hạn ở chính mạng chính Ethereum. Để tham khảo, trong thị trường tài chính truyền thống, tỷ lệ giá trên thu nhập hiện tại của Lending Club là 29,7 và tỷ lệ giá trên thu nhập của SoFi là -16,2.

Sau khi đạt mức cao nhất trong quý đầu tiên của năm nay, tỷ lệ P/E của Aaves bắt đầu giảm một nửa trong quý thứ hai và ổn định ở mức khoảng 22 trong những tháng tiếp theo. Điều này một phần là do giá của token AAVE giảm vào đầu tháng 4 và một phần là do dữ liệu cơ bản của chính giao thức Aave liên tục được củng cố. GMV của giao thức đã duy trì mức tăng trưởng ổn định trong hai quý rưỡi qua và trong quý thứ ba, vừa mới đi qua một nửa chặng đường, con số này đã vượt quá hiệu suất của toàn bộ quý thứ hai.

Về thu nhập phí giao thức, Aave đã nhiều lần đạt mức cao mới trong năm nay và hiệu suất chung của nó gần với mức của thị trường tăng giá trước đó, điều này tương đối hiếm trong các dự án DeFi hiện tại. Về nguồn thu nhập phí, Aave, giống như Uniswap, chủ yếu dựa vào các hoạt động trên chuỗi của mạng chính Ethereum. Trong thị trường chung của Aaves, Ethereum V3 chiếm hơn 13,9 tỷ, chiếm 72% GMV.

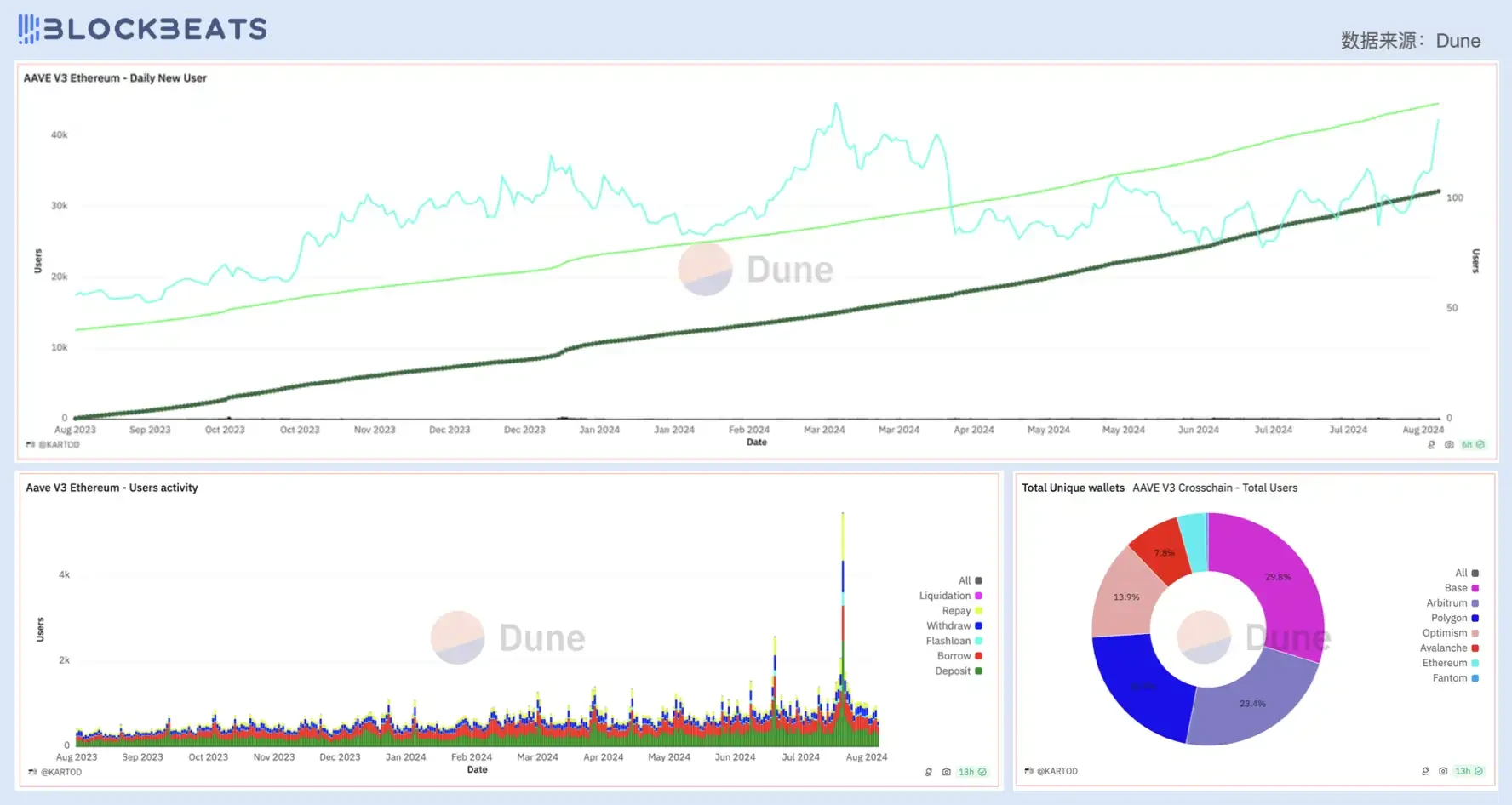

Từ cuối năm ngoái, hoạt động của người dùng Aaves đã tăng trưởng đều đặn và ngay cả khi thị trường hạ nhiệt cũng không ngăn được xu hướng này. Theo quan điểm về hành vi của người dùng, tiền gửi của người dùng chiếm phần lớn tuyệt đối, vì nhiều người coi Aave là kênh kiếm lãi trên chuỗi tương đối an toàn.

Thu nhập phí giao thức Aave và lợi nhuận giao thức

Tuy nhiên, điều đáng chú ý là so với Uniswap, sự tăng trưởng của Aaves trong hệ sinh thái Base có ý nghĩa hơn. Trong thời gian qua, Aave đã tạo ra một kỷ lục mới về số lượng người dùng mới hàng ngày trong hai năm qua và một phần lớn sự tăng trưởng nhanh chóng này đến từ hệ sinh thái Base. Từ tháng 5 đến tháng 7, khi thị trường tương đối lạnh, tốc độ tăng trưởng của người dùng mới của Aave trong hệ sinh thái Base đã vượt xa các hệ sinh thái khác và về số lượng địa chỉ ví duy nhất của phiên bản V3, Base cũng trở thành hệ sinh thái có số lượng người dùng Aave lớn nhất, chiếm 29,8%.

Trên cùng: Người dùng mới hàng ngày của giao thức Aave; Dưới cùng bên trái: Phân tích hành vi tương tác và hoạt động của người dùng Aave; Dưới cùng bên phải: Nguồn hệ sinh thái người dùng Aave

Mặt khác, đề xuất của cộng đồng Aave về việc kích hoạt chuyển đổi phí vào cuối tháng 7 cũng là một lý do quan trọng cho hiệu suất mạnh mẽ gần đây của các token AAVE. Đề xuất này hy vọng rằng giao thức sẽ bắt đầu một cơ chế chuyển đổi phí để mua lại các token AAVE từ thị trường mở, qua đó trả lại giá trị của giao thức cho các token. Đồng thời, tin tức rằng Aave đã kiếm được khoản lợi nhuận khổng lồ $6 triệu trong quá trình thanh lý trên chuỗi vào tháng 8 đã làm tăng thêm kỳ vọng cho đề xuất này.

Tiền thông minh trên thị trường rõ ràng nhạy cảm hơn với những tín hiệu này. Nhiều địa chỉ đã mua AAVE với số lượng lớn kể từ đầu tháng, khiến token này nhiều lần lọt vào Danh sách dòng tiền thông minh. Gần đây, một con cá voi đã chi 4.000 stETH (khoảng 10,4 triệu đô la Mỹ) trong một ngày và mua gần 80.000 AAVE với mức giá trung bình là 135 đô la Mỹ. Tâm lý lạc quan này cũng được phản ánh trên phương tiện truyền thông xã hội, với ngày càng nhiều tweet gọi AAVE. Tuy nhiên, xét về PE, giá hiện tại của token AAVE đã đạt được mức định giá thị trường hợp lý của Aave như một giao thức cho vay hàng đầu và chỉ còn chỗ cho kỳ vọng và đầu cơ.

Giá trị PE của MakerDAO tương đối ổn định trong năm nay, duy trì ở mức khoảng 8 trong ba quý. Đây là mức tương đối thấp trong lịch sử phát triển dự án, chỉ đứng sau quý IV năm 2023, khi tỷ lệ giá trên doanh số của MakerDAO chỉ là 6,3. Đồng thời, GMV của MakerDAO cũng duy trì ở mức ổn định, gần bằng bốn quý của năm ngoái.

Theo dữ liệu từ makerburn.com, giá trị PE chính thức do MakerDAO đưa ra là 31, ở mức cao trong năm qua. Tuy nhiên, xét về doanh thu giao thức, doanh thu của Maker đã nhanh chóng quay trở lại kênh giảm ban đầu sau khi tăng đột biến vào đầu năm. Điều này có nghĩa là xét về giá token MKR, thị trường vẫn chưa hạ thấp kỳ vọng định giá do doanh thu giao thức Maker giảm.

MakerDAO chính thức công bố mối tương quan giữa P/E và lợi nhuận hàng năm của giao thức

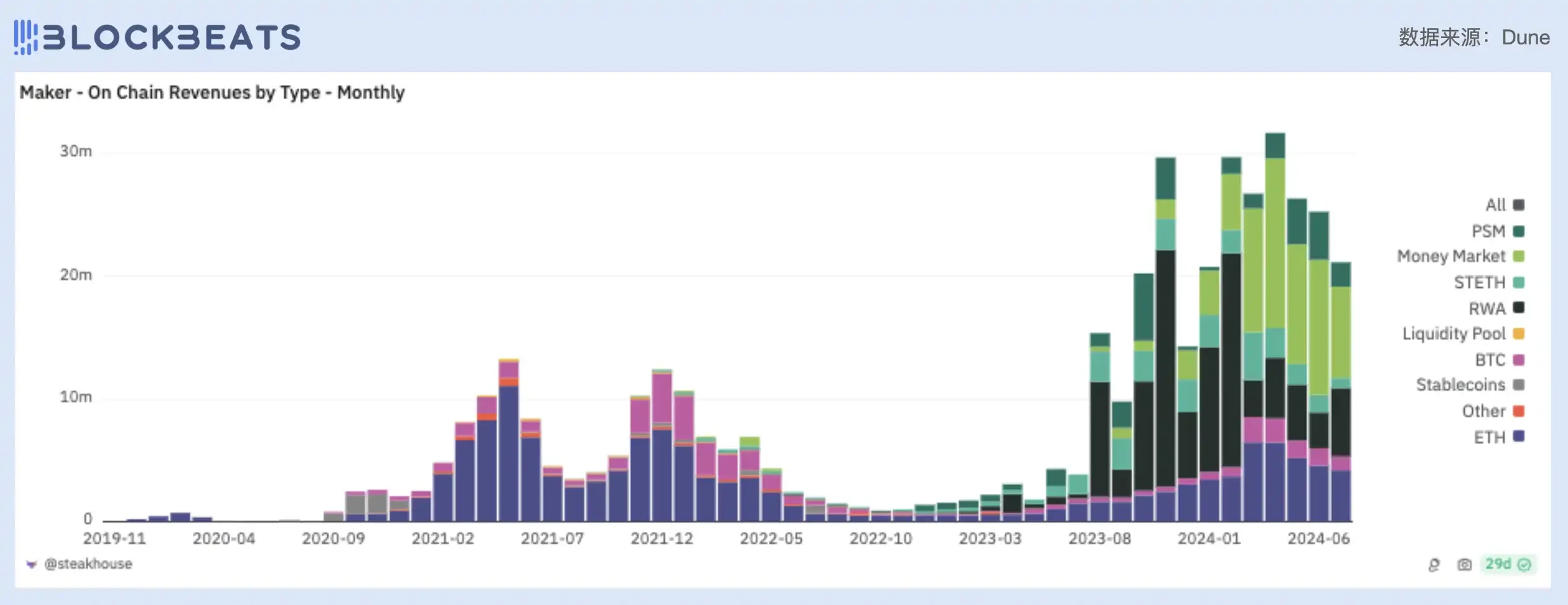

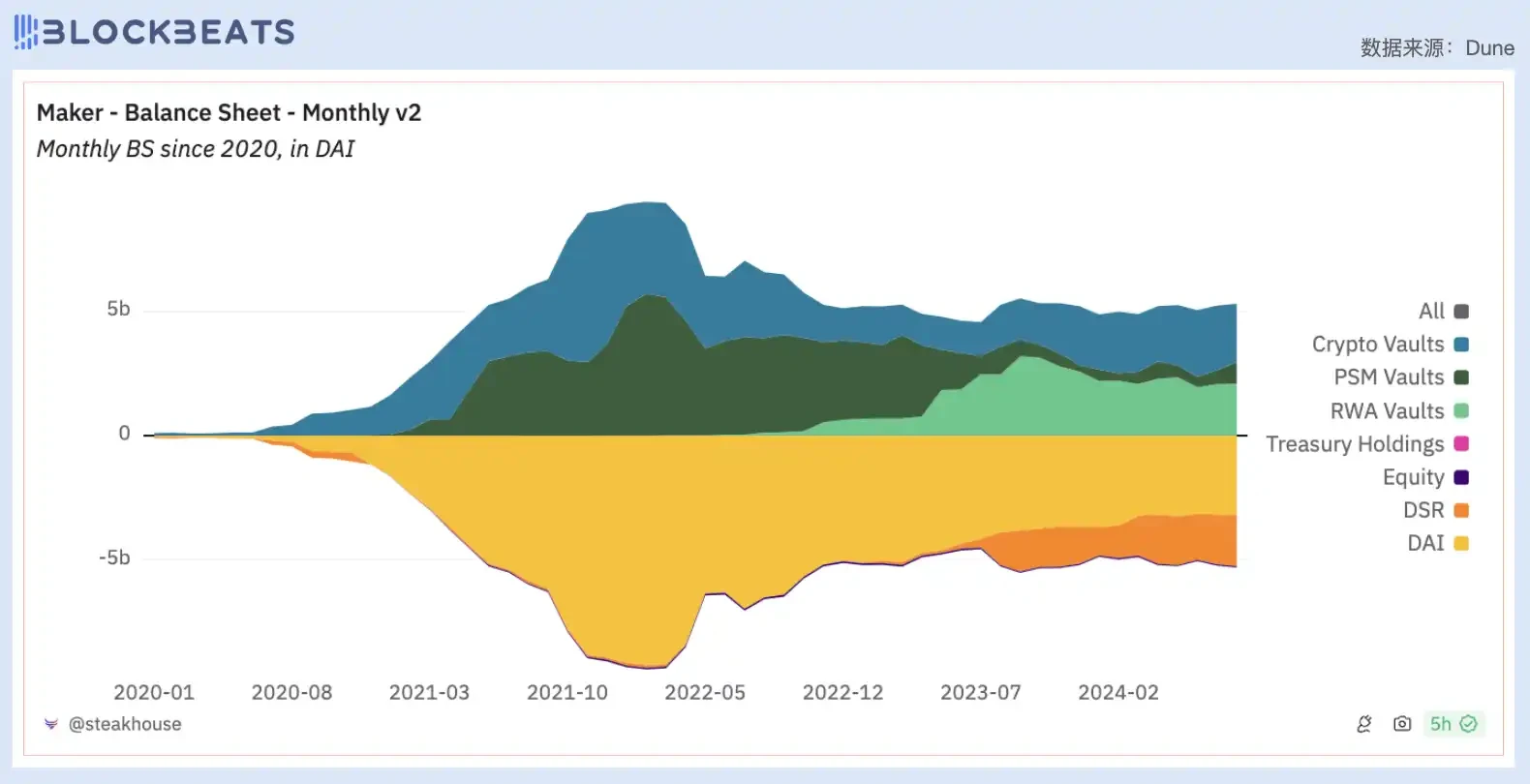

MakerDAO có thể được coi là giao thức DeFi có lợi nhuận cao nhất bên cạnh Uniswap. Các nguồn thu nhập chính của nó bao gồm thu nhập RWA, phí ổn định do người dùng trả và tiền phạt thanh lý. Nhờ sự thay đổi RWA vào năm 2022, MakerDAO đã phân bổ 80% quỹ của mình vào trái phiếu kho bạc Hoa Kỳ ngắn hạn và 20% vào trái phiếu doanh nghiệp có xếp hạng đầu tư để có được thu nhập lãi suất. Điều này không chỉ thúc đẩy sự gia tăng về tổng phí mà còn mang lại cho MakerDAO một nguồn thu nhập ổn định và đa dạng hơn. Đánh giá từ các loại thu nhập hiện tại của MakerDAO, RWA chiếm phần lớn thu nhập của công ty.

Phân tích nguồn doanh thu của giao thức MakerDAO

Trong quý 2 năm nay, doanh thu của MakerDAO đạt $85 triệu, mức cao kỷ lục, nhưng thu nhập phí MakerDAO hiện tại đã giảm so với điều kiện thị trường tốt hơn vào tháng 3. Cho đến nay, MakerDAO đã tạo ra lợi nhuận khoảng $61,875 triệu trong quý 3 năm nay. Thu nhập phí ổn định là $227 triệu, thu nhập thanh lý là khoảng $3,73 triệu, thu nhập phí giao dịch Uniswap là khoảng $1,65 triệu, chi tiêu DAI là $40,71 triệu, chi tiêu MKR là $8,586 triệu và chi tiêu DSR là $120 triệu.

Bảng cân đối kế toán của giao thức MakerDAO

Ngoài RWA, sự cường điệu về việc tách Maker cũng thúc đẩy kỳ vọng của thị trường đối với chính giao thức MakerDAO. Năm ngoái, MakerDAO đã ra mắt kế hoạch Endgame để giảm chi phí và tăng hiệu quả, ra mắt các phiên bản nâng cấp của DAI và MKR, NewStable (NST) và NewGovToken (NGT), đồng thời cũng ra mắt SubDAO SparkDAO đầu tiên để mở rộng hệ sinh thái.

Vào ngày 27 tháng 8, Maker Protocol chính thức được đổi tên thành Sky, ra mắt SKY với tư cách là token quản trị gốc mới và DAI cũng được đổi tên thành USDS; mỗi token MKR có thể được nâng cấp lên 24.000 token SKY và DAI sẽ được chuyển đổi thành USDS theo tỷ lệ 1:1.

Sau khi sự chia tách dự kiến được thực hiện, định giá của MakerDAO có thể đã mất đi một động lực quan trọng dự kiến và thị trường cũng có những lo ngại về sự tập trung hóa đối với Maker. Nhà đồng sáng lập Maker Rune Christensen đã làm rõ rằng chỉ có USDS có chức năng đóng băng, nhưng điều này cũng xác nhận thêm sự thay đổi RWA tiếp theo của Maker, bởi vì nếu Maker muốn lợi nhuận trái phiếu kho bạc làm hỗ trợ, ngay cả thông qua các giao dịch trái phiếu kho bạc thứ cấp, thì nó phải có chức năng đóng băng và chức năng chặn vùng VPN.

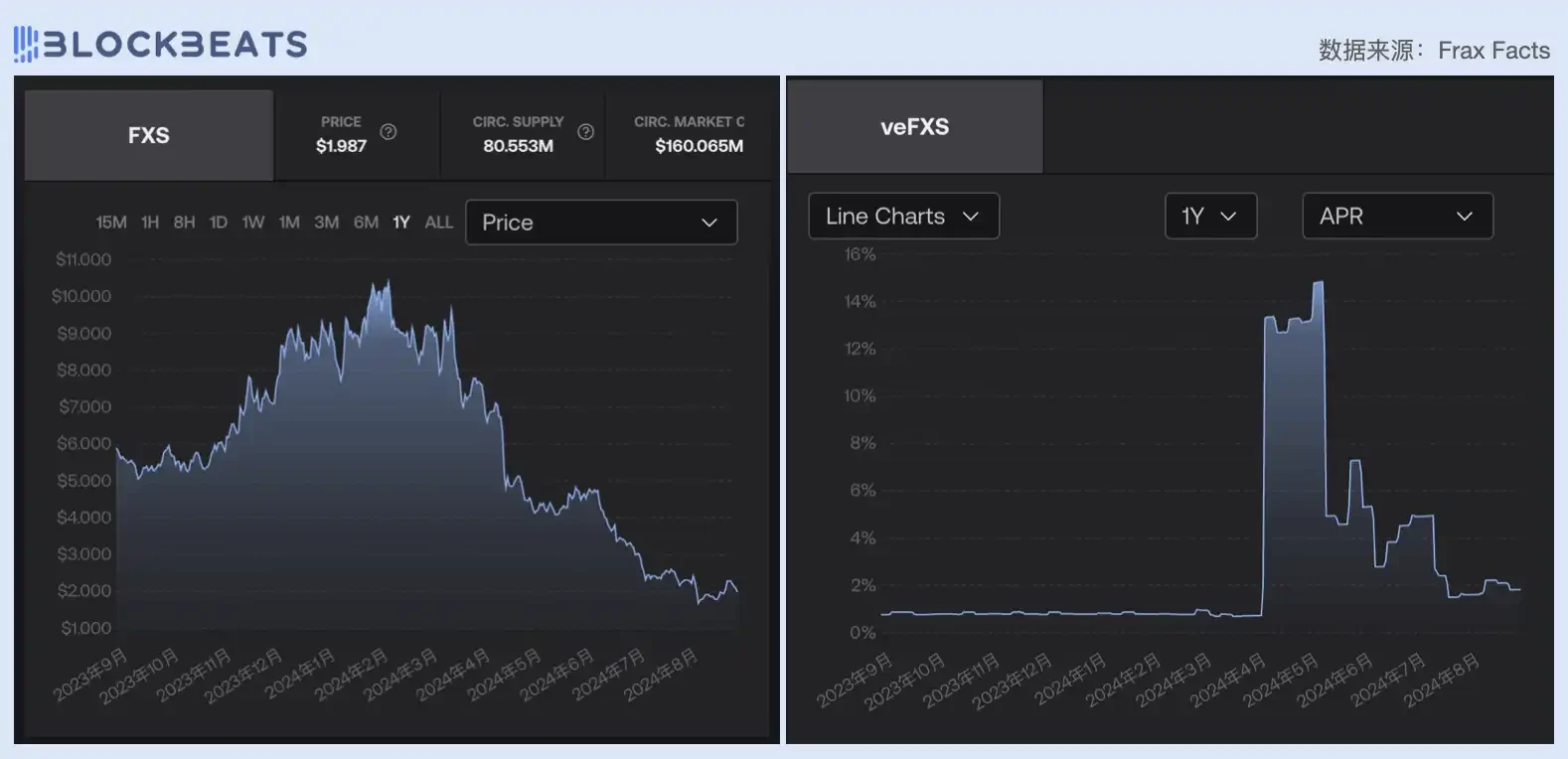

Frax Finance là một ứng dụng DeFi tích hợp nhiều dòng sản phẩm như stablecoin, cho vay giao dịch, LSD, RWA, L2, v.v. Ứng dụng này đã phát hành các tài sản như FRAX, FPI, frxETH, sFRAX, FXB và xây dựng các kịch bản ứng dụng từ cho vay đến các chuỗi xung quanh các tài sản này. Khi mới ra mắt, Frax Finance đã giành được lợi thế tuyệt đối trong Curve War với frxETH và được coi là một trong những sản phẩm DeFi sáng tạo nhất. Frax Finance cũng tiếp tục đổi mới trong chu kỳ này và đặt cược vào Fraxtal, nhưng kết quả không khả quan.

Giá trị thị trường của Frax Finance đã giảm kể từ quý 2 và token FRAX đã giảm hơn 70% trong nửa năm, trong khi doanh thu giao thức đã trải qua một giai đoạn tăng trưởng, khiến PE của Frax Finances giảm 83% trong quý 2. Trong hai tháng qua, tốc độ giảm của FRAX đã chậm lại, doanh thu giao thức cũng tăng chậm và tỷ lệ PE đã phục hồi.

Ngoài phí gas do Fraxtal tính, các kênh doanh thu của Frax Finances bao gồm thu nhập trái phiếu kho bạc, AMO và ETH LSD. FRAX và FPI là hai đồng tiền ổn định trong hệ sinh thái Frax Finance. FRAX được neo theo đô la Mỹ theo tỷ lệ 1:1. Giá trị thị trường hiện tại của nó là $640 triệu, xếp thứ tám trên thị trường tiền ổn định, bằng khoảng một phần tám giá trị thị trường của DAI. FPI là một đồng tiền ổn định được neo theo mức trung bình của CPI-U của Hoa Kỳ. TVL hiện tại của nó là $97 triệu. Cả hai cộng lại chỉ chiếm 0,4% của thị trường tiền ổn định.

Doanh thu giao thức Frax và mối tương quan giữa TVL với vốn hóa thị trường

Ngoài stablecoin, hiệu suất của Frax Finaces trong giao dịch giao ngay và thị trường staking thanh khoản cũng không tốt như trước. Fraxswap tính phí xử lý 0,3% cho mỗi giao dịch. Vì TVL giảm xuống dưới $60 triệu, nên mức phí này vẫn nằm trong khoảng từ $1.000 đến $5.000. Dữ liệu của DefiLlama cho thấy mức phí ước tính hàng năm là $1,8 triệu. Doanh thu hàng ngày của Frax Ethers cũng có xu hướng giảm trong năm nay, với doanh thu hàng năm là $1,43 triệu.

Trên: TVL và doanh thu của Fraxswap thay đổi; Dưới: TVL và doanh thu của Frax Ether thay đổi

Khi doanh nghiệp hiện tại không đạt được tiến triển đột phá, Frax Finance đã chuyển sự chú ý của mình sang phát triển chuỗi. Vào tháng 2 năm nay, Frax Finance đã ra mắt blockchain mô-đun Fraxtal, hy vọng sẽ nắm bắt được phí khối và mở ra các nguồn thu nhập mới. Frax Finance cũng đã tích hợp tất cả các mã thông báo trong hệ sinh thái vào ứng dụng Fraxtal để đạt được chu kỳ tích cực. frxETH được sử dụng làm mã thông báo thanh toán gas và FXS là mã thông báo đặt cược trình tự Fraxchain. Người dùng cũng có thể đặt cược veFXS trên Fraxtal, trong khi veFXS trước đây chỉ có thể được đặt cược trên mạng chính Ethereum.

Tuy nhiên, sau khi Fraxtal ra mắt, nó chỉ chiếm $13 triệu khối lượng giao dịch hàng ngày trong khối lượng giao dịch chuỗi Fraxswaps, tương đương với dữ liệu khối lượng giao dịch của Fantom, Avalanche và các chuỗi khác, và không phản ánh được lợi thế thanh khoản của chuỗi riêng. Hiệu ứng kích hoạt Fraxtals đối với frxETH và veFXS không rõ ràng. Nguồn cung frxETH đã cho thấy xu hướng giảm kể từ đầu năm và giá FXS cũng đã giảm nhanh chóng kể từ tháng 2, với mức giảm gần 50% trong hai tháng.

Bên trái: Thay đổi về tỷ lệ khối lượng giao dịch Fraxswaps trên mỗi chuỗi; Bên phải: Thay đổi về nguồn cung frxETH

Ngoài những nỗ lực của Fraxtals, Frax Finance cũng đã tiếp tục đề xuất phân phối phí giao thức cho những người nắm giữ veFXS vào tháng 4. Sau khi công tắc phí được bật, Frax Finance tuyên bố rằng thu nhập của những người đặt cược veFXS đã tăng gấp 15 lần. Theo dữ liệu, APR của veFXS đã tăng đáng kể trong khoảng thời gian từ tháng 4 đến tháng 5, đạt mức cao gần 16%. Nhưng nó đã nhanh chóng giảm mạnh và hiện tại thấp hơn 2%.

Trái: Xu hướng giá FXS; Phải: Thay đổi APR của veFXS

Nhìn chung, P/E 50 cho thấy thị trường vẫn kỳ vọng cao vào sự tăng trưởng trong tương lai của Frax Finances và lạc quan về cách bố trí sản phẩm tương đối toàn diện của công ty trong lĩnh vực DeFi, nhưng hiệu suất kinh doanh hiện tại của Frax Finances và xu hướng giảm doanh thu không hỗ trợ mức định giá cao này. Lợi nhuận của Frax Finances đang chịu áp lực. Trong thị trường DeFi cạnh tranh khốc liệt, việc xây dựng L2 chỉ có thể tiêu tốn năng lượng và sự chú ý của thị trường của Frax Finances.

Trong lĩnh vực thế chấp thanh khoản, các giao thức hàng đầu bao gồm LSD và LRT đã được lựa chọn, bao gồm: Giao thức thế chấp thanh khoản hệ sinh thái Ethereum Lido, giao thức phái sinh lãi suất Pendle; Giao thức thế chấp thanh khoản hệ sinh thái Solana Jito.

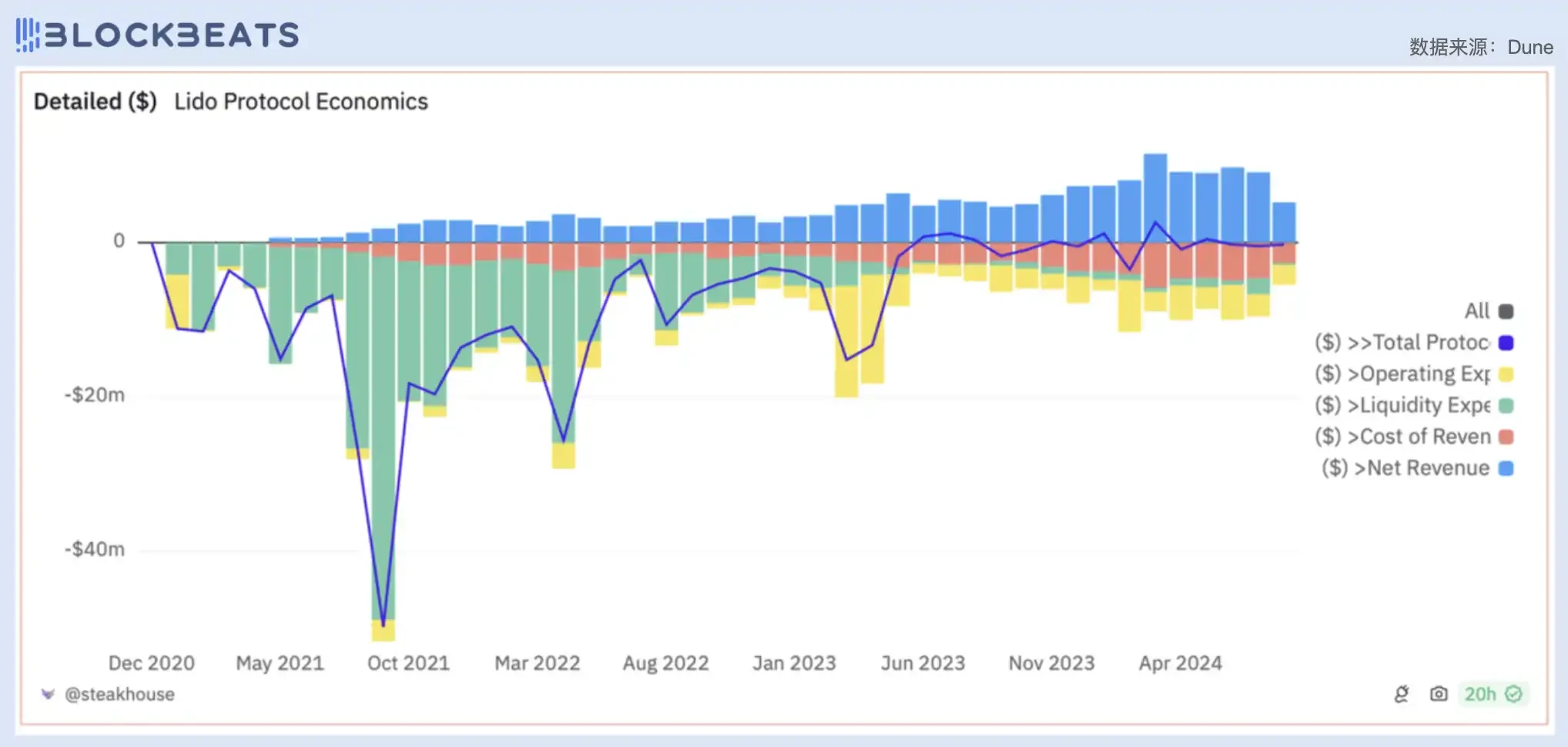

Về mặt báo cáo tài chính, Lido có thể là công ty có vẻ ngoài đẹp nhất trong lĩnh vực DeFi. Vì doanh thu của công ty đến trực tiếp từ việc phát hành PoS, Lido tiếp tục tạo ra lợi nhuận đáng kể bằng cách dựa vào hiệu ứng quy mô. Hiện tại, Lido chiếm 28,5% trong toàn bộ thị trường staking ETH và giao thức tính phí 10% thu nhập staking ETH, tổng cộng là $175 triệu tính đến thời điểm viết bài.

Xét theo giá trị PE, kỳ vọng định giá thị trường đối với Lido vẫn đang thu hẹp, giảm từ 31,6 trong quý đầu tiên xuống 18,7 trong quý thứ hai. Lý do chính tất nhiên là sự suy giảm chung của thị trường tiền điện tử, nhưng trong quý thứ ba hiện tại, chỉ số PE đã giảm thêm xuống 13,7, ở một mức độ nào đó phản ánh sự đánh giá lại của thị trường về mô hình phát triển của quỹ thế chấp và quỹ tái thế chấp.

Xây dựng mô hình kinh doanh độc quyền trong thế giới phi tập trung luôn là lý do quan trọng khiến Lido bị chỉ trích. Nhiều đối thủ cạnh tranh cũng đã sử dụng điều này để chơi bài tiếp thị của riêng họ và tiếp tục giành người dùng từ Lido. Phải thừa nhận rằng con đường này còn lâu mới đi đến giai đoạn cuối. Các giao thức LSD và LRT mới vẫn đang nổi lên và Lido dường như không thể theo kịp tốc độ trong xu hướng thị trường thay đổi nhanh chóng. Điều này cũng có thể thấy từ chi phí thu hút khách hàng của Lido. Mặc dù doanh thu của giao thức tiếp tục tăng, nhưng chi phí thu hút khách hàng (còn được gọi là khó khăn trong việc thu hút khách hàng, phần màu đỏ trong hình bên dưới) cũng tiếp tục tăng.

Chi phí và lợi nhuận ròng của thỏa thuận Lido

Trước đây, thị trường định vị Lido là người dẫn đầu tuyệt đối trong đường dẫn staking thanh khoản, nhưng với sự xuất hiện và phát triển của câu chuyện về việc giảm tập trung hóa và đường dẫn staking lại, vị thế của Lido đã bị lung lay. Ngoài ra, sự nhấn mạnh của thị trường vào việc tạo ra doanh thu giao thức và phản hồi giá trị token ngày càng được củng cố. Là một token quản trị chính thống khác không nắm bắt giá trị, LDO cũng đã bị các nhà đầu tư đặt câu hỏi.

Jito là giao thức đầu tiên trong hệ sinh thái Solana kết hợp các giải pháp MEV và hoạt động staking thanh khoản. Nó cũng sử dụng thu nhập MEV làm phần thưởng staking, giúp tăng thu nhập staking của giao thức. Với sự tăng trưởng đáng kể của hệ sinh thái Solana trong vòng thị trường này, các hoạt động staking thanh khoản và MEV của Jito đều đạt được tốc độ tăng trưởng nhanh chóng. So với Ethereum, hoạt động staking thanh khoản của Solana bắt đầu muộn hơn. Là một thế lực mới sau sự phục hồi và trỗi dậy của hệ sinh thái Solana, Jito đã chính thức ra mắt vào tháng 12 năm ngoái. Với ưu đãi airdrop, Jito nhanh chóng trở thành giao thức DeFi hàng đầu trong hệ sinh thái Solana.

Tuy nhiên, với việc kết thúc giai đoạn thưởng khi bắt đầu dự án và sự gia tăng của các đối thủ cạnh tranh, kỳ vọng định giá của thị trường đối với Jito đang dần trở lại mức bình thường. Kể từ quý đầu tiên, khi hệ sinh thái Solana đang nóng, Jito vừa hoàn thành đợt airdrop và được niêm yết trên các nền tảng giao dịch lớn, với giá trị PE là 534. Tuy nhiên, sau khi tâm lý thị trường lắng xuống trong quý thứ hai, giá trị PE của Jito đã giảm trở lại mức 153 và hiện đang ổn định ở mức khoảng 120. Tuy nhiên, GMV của Jito cũng đang tăng đều đặn và đã vượt quá tổng số tiền của quý thứ hai trước khi kết thúc quý thứ ba.

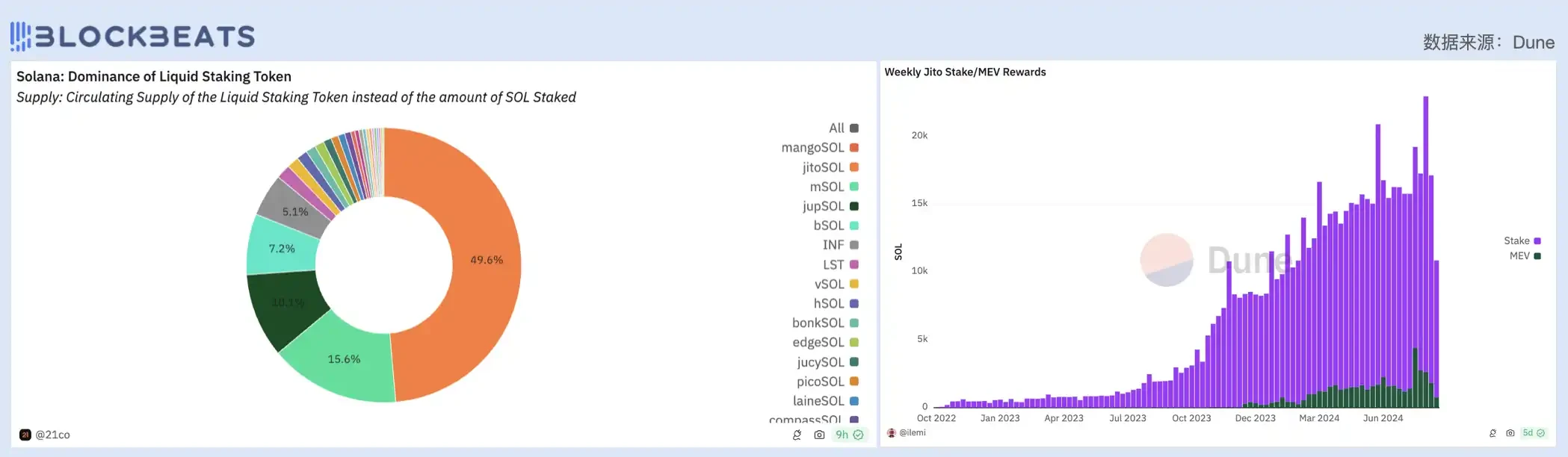

Hiện tại, tỷ lệ thế chấp thanh khoản trên Solana đã tăng từ khoảng 2% trong nửa đầu năm 2023 lên khoảng 6% hiện tại. Về thị phần tài sản LST, stSOL và mSOL từng chia sẻ thị trường, nhưng với việc Lido rút khỏi hệ sinh thái Solana, Jito đã trở thành người đến sau. Hiện tại, thị phần của JitoSOL đã gần đạt 50%.

Tuy nhiên, các kênh canh tác hiện tại cho tài sản LST trên Solana không nhiều và nếu không có sự cám dỗ của lợi nhuận đủ, người dùng không có nhu cầu mạnh mẽ để nắm giữ tài sản LST. Tuy nhiên, vào tháng 7 năm nay, Jito đã công bố ra mắt nền tảng cơ sở hạ tầng thế chấp Jito Resttaking, hỗ trợ các mô-đun thế chấp, thế chấp lại và LRT hỗn hợp, cũng như phần AVS, tương đương với việc trở thành EigenLayer của hệ sinh thái Solana, điều đó có nghĩa là JitoSOL vẫn còn nhiều chỗ để phát triển trong tương lai.

Ngoài ra, thu nhập từ nhóm bộ nhớ MEV cũng là hào hỗ trợ cho ngách sinh thái Jitos. Nó trích xuất 5% tiền boa MEV trả cho người xác thực Solana và một phần phí cũng sẽ được phân bổ cho JitoSOL. Người cam kết không chỉ có thể nhận được phần thưởng staking SOL mà còn có thể nhận được phần thưởng MEV bổ sung. Tuy nhiên, dữ liệu cho thấy từ số lượng SOL hiện tại được staking trong Jito, phần thưởng MEV thu được tương đối nhỏ.

Bên trái: Phân tích thị phần staking thanh khoản của Solana; Bên phải: Quy mô quỹ staking thanh khoản của Jito và thu nhập phí MEV

Thiết lập nhóm bộ nhớ giả Jitos đã từng biến nó thành một dự án kỳ lân trong hệ sinh thái Solana, nhưng vào tháng 3 năm nay, Jito đã đình chỉ chức năng nhóm bộ nhớ giả do công cụ khối Jito cung cấp. Tuy nhiên, người tìm kiếm Jito vẫn có thể gửi các loại bó giao dịch MEV khác không dựa vào nhóm bộ nhớ Stream, chẳng hạn như giao dịch chênh lệch giá và thanh lý.

Vào cuối tháng 4, Jupiter đã ra mắt Jito Bundles Tipping để chống lại các cuộc tấn công MEV. Kể từ tháng 5, tỷ lệ Jito Tips trong mạng lưới Solana đã tăng dần và người dùng ngày càng lựa chọn trả tiền boa để có trải nghiệm giao dịch tốt hơn, nhưng tỷ lệ phân phối giá trị của Jito Labs vẫn ở mức khoảng 2%.

Bên trái: Nguồn khối lượng giao dịch Solana trên chuỗi (lưu lượng truy cập); Bên phải: Phân phối giá trị Solana trên chuỗi (doanh thu)

Vào ngày 28 tháng 7, thu nhập phí của Jitos đạt $3,27 triệu, vượt qua Lidos $2,94 triệu, trở thành giao thức có thu nhập phí cao nhất trong số tất cả các blockchain vào ngày hôm đó. Có thể thấy trước rằng là một trong những cơ sở hạ tầng của hệ sinh thái Solana, triển vọng phát triển trong tương lai của Jitos vẫn tương đối lạc quan. Tuy nhiên, token quản trị JTO của nó hiện có khả năng nắm bắt giá trị hạn chế ngoại trừ chức năng quản trị của nó. Theo quan điểm PE, điều chúng ta cần cân nhắc là liệu doanh thu $3 triệu và cái gọi là vị trí dẫn đầu có thể biện minh cho định giá PE của nó là hơn 100 hay không?

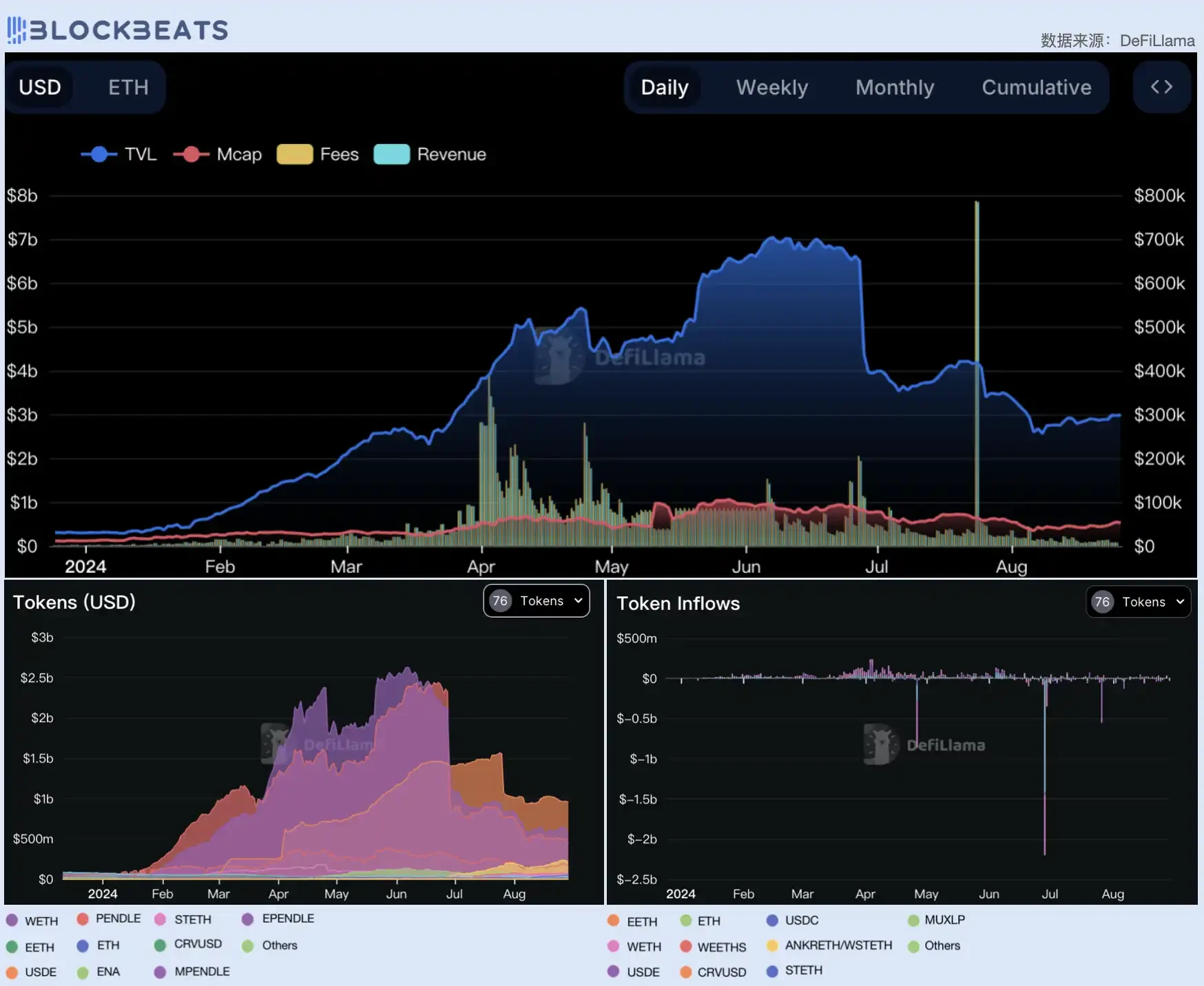

Pendle Finance là công ty tiên phong trong thị trường phái sinh lãi suất theo chuỗi. Vào năm 2023, thị trường này đã có sự tăng trưởng đáng kể. Chỉ số PE lưu hành của Pendles đạt 555 vào quý 4 năm 2023, giảm mạnh xuống còn 77,9 vào nửa đầu năm 2024 và gần đây đã phục hồi lên khoảng 180.

Sự bùng nổ staking Ethereum vào tháng 4 đã mang lại một lượng thanh khoản khổng lồ cho Pendle và sự thịnh vượng này kéo dài cho đến đầu tháng 6. Hầu hết các giao dịch trên Pendle đều tập trung vào Ethereum và các token restaking liên quan. Sự thịnh vượng trong giai đoạn này phụ thuộc rất nhiều vào các ưu đãi airdrop của các giao thức LRT như Etherfi, Ethena và Renzo. Các giao thức này đã cung cấp hệ số nhân điểm airdrop gấp 2-4,5 lần cho các nhà cung cấp thanh khoản trên Pendle và cũng chôn vùi rủi ro cho sự phát triển kinh doanh tiếp theo của Pendle.

Phân tích quỹ dự trữ thanh khoản liên quan đến việc tái đặt cược của Pendle

Kể từ quý 3, việc kết thúc airdrop giao thức LST và hết hạn của nhiều sản phẩm tài chính trên Pendle đã mang đến những thách thức về thanh khoản cho Pendle. Vào cuối tháng 6, TVL của Pendle đã giảm mạnh từ $6,6 tỷ vào ngày 27 tháng 6 xuống còn $3,9 tỷ vào ngày 1 tháng 7 và doanh thu giao thức cũng bị cắt giảm một nửa. Cụ thể, $1,3 tỷ eETH (mã thông báo LST của Ether.fis) và $700 triệu WETH đã chảy ra khỏi Pendle vào ngày 28 tháng 6. Hiện tại, chỉ có $445 triệu eETH trên Pendle.

Trên cùng: Doanh thu giao thức Pendle và tương quan giữa TVL và giá trị thị trường; Dưới cùng bên trái: Thay đổi TVL của Pendle trong mỗi nhóm thanh khoản; Dưới cùng bên phải: Phân tích dòng vốn vào và ra của Pendle

Về mặt doanh thu giao thức, Pendle đã tích lũy được doanh thu khoảng $12 triệu, và tốc độ tăng trưởng doanh thu đã chậm lại đáng kể kể từ tháng 7. 20% doanh thu của Pendle thuộc về các nhà cung cấp thanh khoản, và phần còn lại được phân phối cho những người nắm giữ $vePendle. Trong ba tháng qua, APY cơ sở của vePENDLE nằm trong khoảng từ 0,8% đến 2,5%, và APY tối đa dao động trong khoảng từ 25% đến 150%, phản ánh rằng thu nhập của vePENDLE rất không ổn định.

Phía trên bên trái: Thu nhập và lợi nhuận từ phí tích lũy của giao thức Pendle; Phía trên bên phải: Phân tích nguồn thu nhập từ phí tích lũy của chuỗi Pendle; Phía dưới: Thay đổi APY cơ bản và APY tối đa của vePendle trong 90 ngày qua

Từ sự trỗi dậy đến thất bại của Pendles, có thể thấy Pendle hiện đang phụ thuộc rất nhiều vào sự phát triển của tuyến LRT. Mặc dù về lâu dài, tuyến LRT vẫn còn nhiều dư địa để tăng trưởng, nhưng trong bối cảnh thanh khoản mới không đủ, sự thịnh vượng của giao thức LRT trong quý đầu tiên giống như một cơn chớp nhoáng. Pendle cần lựa chọn các kênh tăng trưởng mới và tận dụng tốt lợi thế dẫn đầu của mình trong tuyến phái sinh lãi suất.

Trong thị trường phái sinh, chúng tôi đã chọn các giao thức hàng đầu có khối lượng giao dịch cao nhất và các giao thức mới nổi đã được ra mắt gần đây làm tài liệu tham khảo cho sự phát triển và thay đổi định giá trong lĩnh vực này theo khái niệm CLOB (sổ lệnh trung tâm), bao gồm: dYdX, GMX, Orderly Network. Vì một số giao thức hàng đầu vẫn chưa phát hành token, chẳng hạn như Hyperliquid, nên chúng không được đưa vào.

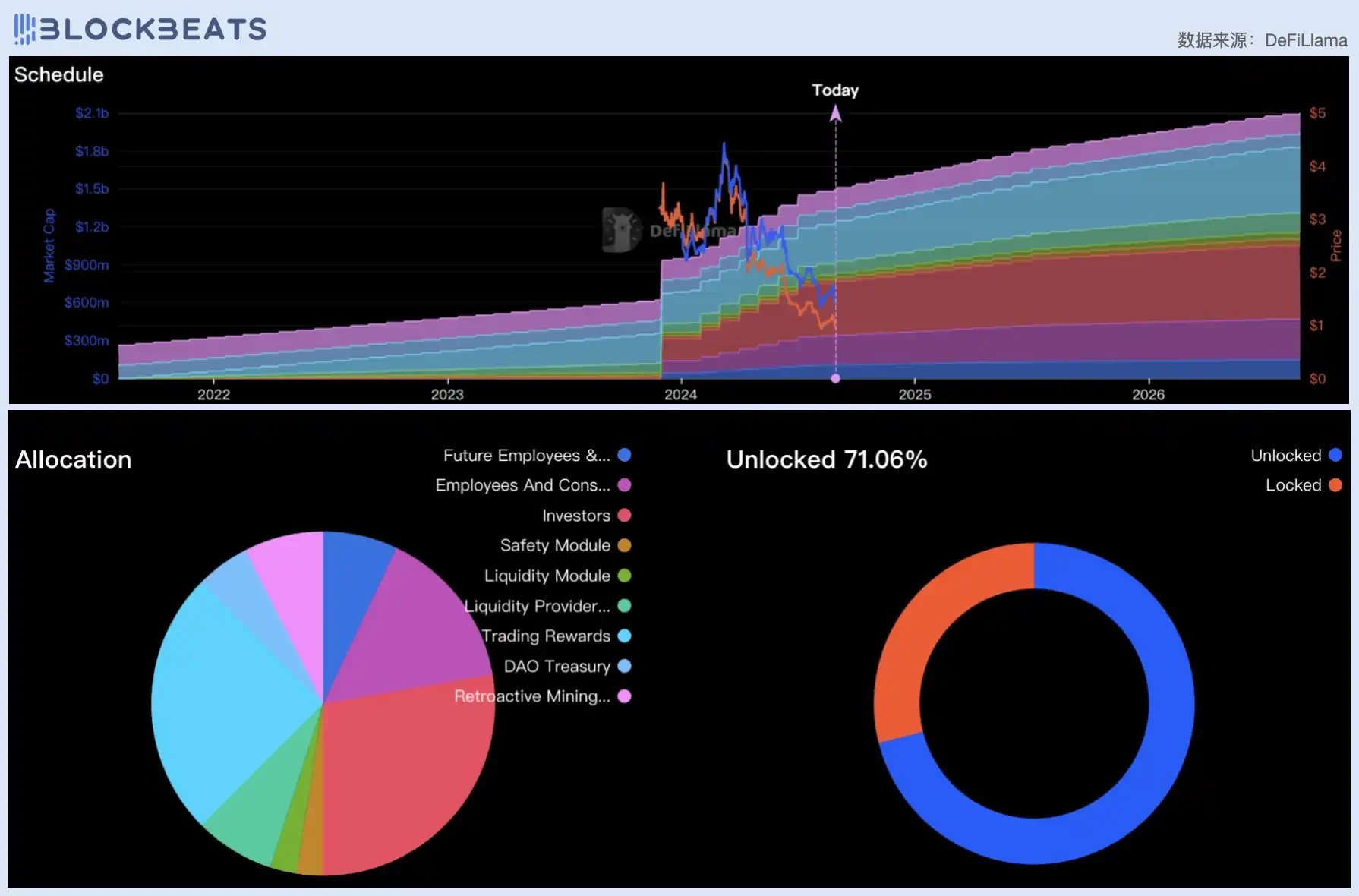

Trong số các giao thức giao dịch phi tập trung vĩnh viễn, khối lượng giao dịch của dYdX luôn đứng đầu trong suốt cả năm, khiến nó trở thành giao thức hàng đầu xứng đáng. Tuy nhiên, sau nhiều năm ra mắt, dYdX cũng phải đối mặt với những thách thức chuyển đổi nghiêm trọng. Kể từ đầu năm nay, doanh thu giao thức và giá trị thị trường token của dYdX tiếp tục giảm, với doanh thu giao thức giảm từ $139 triệu trong quý đầu tiên xuống còn $75 triệu trong quý thứ hai. Cho đến nay, doanh thu quý thứ ba vừa vượt quá $25 triệu và không có dấu hiệu nào cho thấy xu hướng giảm sẽ dừng lại. Tỷ lệ P/E hiện tại là 39,5.

Vào tháng 10 năm 2023, dYdX đã bắt đầu nâng cấp v4, hiện thực hóa quá trình chuyển đổi từ mạng Ethereum Layer 2 sang một blockchain độc lập trong hệ sinh thái Cosmos. Bản nâng cấp v4 sẽ khiến dYdX hoàn toàn phi tập trung và do cộng đồng vận hành, và DYDX sẽ trở thành một token lợi nhuận thực sự. Tuy nhiên, xét về giá token, DYDX chỉ tăng vào đầu năm nay và tiếp tục giảm kể từ tháng 3, và hiện đã giảm 77% so với mức cao nhất.

Một động lực chính khiến token giảm là khối lượng giao dịch dYdX giảm mạnh. Mặc dù V4 đã cải thiện hiệu suất, nhưng nhìn chung, khối lượng giao dịch hàng ngày hiện tại của dYdX vẫn còn kém xa mức đỉnh của giao thức là $6 tỷ. Hiện tại, nó chỉ duy trì ở mức $400 triệu. Sau khi loại bỏ giao dịch rửa, con số này đã giảm xuống dưới $30 triệu.

Bên trái: Khối lượng giao dịch dYdX V3 và V4; Bên phải: Khối lượng giao dịch thực tế của giao thức dYdX

Xét về nguồn phí, phí của dYdX Chain đã dần trở thành nguồn thu nhập chính của giao thức. Phí do hai bên tạo ra trong tháng 8 lần lượt là $3,89 triệu đô la Mỹ và $1,19 triệu đô la Mỹ, điều này cho thấy kế hoạch di chuyển của dYdX đã thành công. Tuy nhiên, trong sự cạnh tranh hiện tại của các giao thức phái sinh trên thị trường chứng khoán, dYdX đã bắt đầu suy giảm. Xét về thị phần, dYdX đã liên tục suy thoái từ vị thế độc quyền tuyệt đối của mình trong quá khứ và đã bị các sản phẩm mới nổi như Hyperliquid, Jupiter và GMX chiếm giữ. Khối lượng giao dịch hiện tại chiếm chưa đến 20% trong tổng khối lượng của Perp DEX.

Phía trên bên trái: Phân tích TVL giao thức dYdX; Phía trên bên phải: Phân tích nguồn thu nhập phí giao thức dYdX; Phía dưới: Thay đổi trong thị phần hợp đồng vĩnh viễn

Ngoài sự tăng trưởng của thị trường bị cản trở, token DYDX cũng đang phải đối mặt với áp lực bán ra từ việc mở khóa số lượng lớn. DYDX đã bắt đầu mở khóa chip quy mô lớn kể từ ngày 1 tháng 12 năm 2023, với việc mở khóa một lần 15% tổng nguồn cung và 35% còn lại được mở khóa theo từng đợt mỗi tháng, sẽ được phát hành trong vòng 6 năm. Các cổ phiếu token này chủ yếu đến từ các nhà đầu tư, người sáng lập, cố vấn và nhân viên, chiếm tới 84.41% nguồn cung lưu hành. Hiện tại, dYdX vẫn còn 71.06% token chưa được mở khóa.

Trên cùng: Lịch trình mở khóa mã thông báo DYDX; Dưới cùng: Tỷ lệ mã thông báo DYDX đã mở khóa và phân bổ quyền sở hữu cổ phiếu

Trong chu kỳ này, hiệu suất của dYdX có thể được coi là ổn định và luôn duy trì vị trí dẫn đầu trong đường đua hợp đồng vĩnh viễn, nhưng việc mở khóa quy mô lớn các khoản nợ cũ như vậy hạn chế không gian phát triển của DYDX. Quan chức dYdX cũng đưa ra các hạn chế tương ứng. Bắt đầu từ ngày 1 tháng 7, khối lượng mở khóa hàng tháng của DYDX đã giảm từ 33 triệu xuống còn 8,3 triệu, giảm 75%. Tuy nhiên, dưới sự cạnh tranh khốc liệt, ngoài việc loại bỏ các nguy cơ tiềm ẩn của áp lực bán, dYdX cần phải tìm thị trường gia tăng của riêng mình bên cạnh việc xây dựng chuỗi.

Là một trong những giao thức nổi bật nhất trong thị trường giá xuống, GMX áp dụng một cơ chế độc đáo cho phép người dùng giao dịch với một rổ quỹ GLP (GMX Liquidity Pool). Sản phẩm vĩnh viễn JLP của Jupiter, nền tảng DEX hệ sinh thái Solana đã đề cập ở trên, sử dụng cơ chế này của GMX.

Giá trị PE của GMX đã giảm nhẹ trong ba quý vừa qua, duy trì ở mức khoảng 10. GMV hoạt động kém do điều kiện thị trường kém trong quý 2. Tính đến thời điểm hiện tại, tổng GMV trong quý 3 đã vượt quá tổng số tiền trong quý 2.

Tháng 8 năm ngoái, GMX đã ra mắt V2, duy trì sự cân bằng giữa các vị thế mua và bán bằng cách sửa đổi cơ chế phí, để giảm khả năng rủi ro hệ thống khi thị trường biến động mạnh. Hiện tại, khối lượng giao dịch chủ yếu tập trung vào V2, nhưng xét về khối lượng giao dịch trong 7 ngày, GMX đã xếp thứ mười trên thị trường phái sinh.

Xếp hạng khối lượng giao dịch Perp DEX trong 7 ngày qua

Tất cả các khoản phí do GMX Swap và các giao dịch đòn bẩy tạo ra đều được phân phối cho những người đặt cược GMX và các nhà cung cấp thanh khoản GLP. Mô hình phân phối thu nhập là 27% cho những người đặt cược GMX, 63% cho các nhà cung cấp GLP, 8,2% cho kho bạc giao thức và 1,2% cho Chainlink.

Vào tháng 7, cộng đồng GMX đã thông qua đề xuất thay đổi mô hình phân phối thu nhập để mua lại và phân phối GMX, đề xuất thay đổi mô hình phân phối thu nhập hiện tại của GMX từ mua lại ETH và phân phối ETH thành mua lại GMX và phân phối GMX.

Người đề xuất cho biết điều này được thực hiện để tăng niềm tin của thị trường vào GMX thông qua việc mua liên tục và vì có một số tài khoản staking zombie trong GMX, việc phân phối phần thưởng dưới dạng GMX sẽ giúp giảm lượng GMX đang lưu hành và đưa nhiều GMX hơn vào trạng thái không hoạt động, do đó ổn định giá cả và hỗ trợ thị trường. Mặc dù đề xuất cũng nêu rằng người dùng sẽ được cung cấp tùy chọn chuyển đổi phần thưởng GMX sang các token khác như ETH, theo một nghĩa nào đó, có thể nói rằng GMX hiện chỉ có mua lại chứ không có cổ tức.

Orderly Network là một nền tảng giao dịch hợp đồng vĩnh viễn toàn chuỗi được thành lập vào tháng 4 năm 2022. Nền tảng này được NEAR và WOO Network cùng nhau ươm tạo. Nền tảng này kết hợp các lợi thế về thanh khoản và tốc độ giao dịch của CEX trong khi vẫn giữ được tính minh bạch, chủ quyền và các đặc điểm thanh toán trên chuỗi của DeFi. Nền tảng này hướng đến mục tiêu xây dựng một hệ sinh thái giao dịch hiệu quả có thể đáp ứng nhu cầu về thanh khoản và tốc độ của người dùng trong khi vẫn duy trì tính phi tập trung và minh bạch.

Vào ngày 26 tháng 8, Orderly Network đã hoàn thành TGE và bắt đầu staking token quản trị gốc ORDER. Giá trị PE ước tính là 16 dựa trên FDV mở và lợi nhuận quý hiện tại. Là một dự án đã hoạt động trong một thời gian dài nhưng mới bắt đầu phát hành token, giá trị này phản ánh kỳ vọng mạnh mẽ của thị trường đối với Orderly.

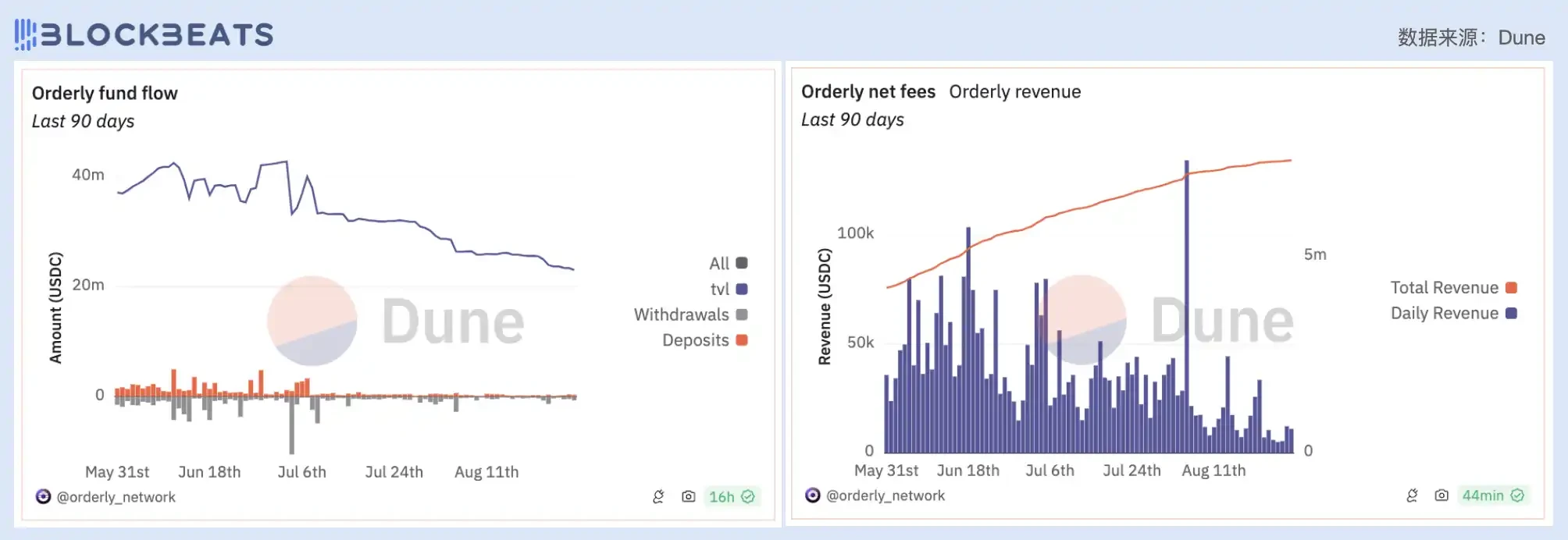

Tuy nhiên, kể từ quý trước, mặc dù tổng doanh thu của Orderlys đã tăng, nhưng TVL và tốc độ tăng trưởng doanh thu của Orderlys đã có xu hướng giảm và số tiền gửi tương ứng cũng đang giảm. Một mặt, điều này bị ảnh hưởng bởi các điều kiện chung của thị trường và mặt khác, nó cũng liên quan đến việc triển khai dự kiến của Orderlys coin airdrop.

Bên trái: Dòng vốn giao thức có trật tự và thay đổi TVL; Bên phải: Lợi nhuận giao thức có trật tự

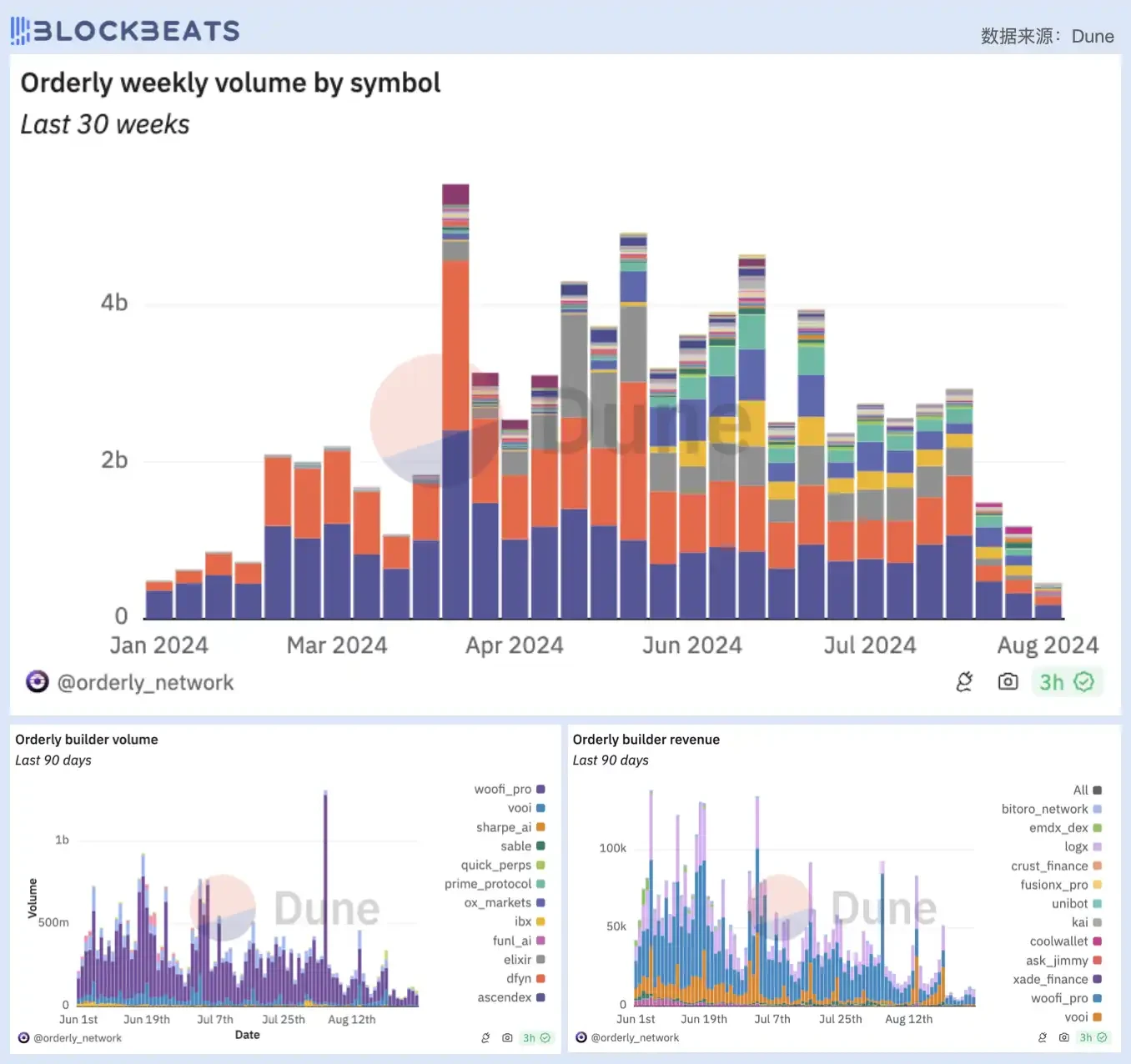

Tổng số tài khoản người dùng Orderly Network hiện tại vượt quá 420.000 và khối lượng giao dịch trong 24 giờ qua đã đạt 100 triệu đô la Mỹ. BTC và ETH là những tài sản có khối lượng giao dịch lớn nhất trên Orderly. Phân mảnh thanh khoản và sử dụng không hiệu quả luôn là nhược điểm của lĩnh vực DeFi. Các mạng khối khác nhau độc lập với nhau và tiền bị khóa trong một mạng duy nhất và không thể chia sẻ. Orderly Network sử dụng cơ chế thanh khoản đám mây để quản lý và phân bổ thống nhất các nguồn thanh khoản để giải quyết vấn đề này. Hiện tại, WOO, sử dụng Orderly để giao dịch, đã trở thành front-end DeFi đóng góp nhiều nhất vào thanh khoản giao dịch của Orderly Network.

Trên cùng: Phân tích cặp giao dịch hợp đồng vĩnh viễn có trật tự; dưới cùng bên trái: Phân tích nguồn khối lượng giao dịch có trật tự (lưu lượng); dưới cùng bên phải: Luồng phân phối giá trị có trật tự (lợi nhuận)

Hiện tại, Orderly đã tích hợp với 41 dự án tiền mã hóa, phù hợp với khái niệm dịch vụ phụ trợ DEX chính của công ty. Mục đích mở ra kỷ nguyên hoàn tiền giao dịch trên chuỗi và dịch vụ tùy chỉnh cho khách hàng lớn cũng có thể mang lại một số giá trị gia tăng nhất định cho kỳ vọng của dự án. Theo quan điểm PE, Orderly có hiệu quả về mặt chi phí nhất định so với các đối thủ cạnh tranh khác trong cùng lĩnh vực và dự kiến sẽ được niêm yết trên nền tảng giao dịch hạng nhất sau khi công bố hoàn tất tài trợ.

Khi phân tích các token và các yếu tố cơ bản của dự án, chúng tôi thường sử dụng logic và các chỉ số của thị trường tài chính truyền thống để đưa ra các phép so sánh và dự đoán về biến động giá, nhưng đồng thời chúng tôi phủ nhận khả năng phát triển token như một loại cổ phiếu mới mang tính sáng tạo và có thể kết hợp hơn về mặt công nghệ cơ bản và các kịch bản ứng dụng. Sự phủ nhận này xuất phát từ việc thiếu tự tin vào tiềm năng ứng dụng của chính giao thức, mặt khác là nỗi sợ hãi và sự thỏa hiệp lớn với các quy định.

Trong thế giới tiền điện tử hiện tại, nơi các câu chuyện liên tục xuất hiện và các token thay đổi theo từng ngày, việc tìm ra câu chuyện tiếp theo không còn có thể đóng vai trò là logic cơ bản để hỗ trợ sự tiến bộ của ngành nữa. Trong bối cảnh vĩ mô của thời kỳ kết thúc của việc săn bắt cá voi, ngành công nghiệp tiền điện tử cũng đang quay trở lại với tư duy giá trị của việc nuôi dưỡng chuyên sâu. Có lẽ, tìm kiếm một doanh nghiệp tốt trong một thị trường đầy rẫy sự xa hoa là giải pháp bền vững lâu dài. Nhưng ngay cả như vậy, các nhà đầu tư vẫn cần giải quyết một câu hỏi cuối cùng khác: Liệu những doanh nghiệp này có thực sự liên quan gì đến các token mà tôi nắm giữ không?

Bài viết này có nguồn từ internet: Đánh giá theo tỷ lệ giá trên thu nhập, liệu ngành DeFi ngày nay có bị định giá quá cao không?

Có liên quan: Các dự án tiềm năng giai đoạn đầu phải tham gia trong tuần này: Phong trào, WORLD3

Bản gốc | Odaily Planet Daily (@OdailyChina) Tác giả | Asher (@Asher_0210) Kể từ đợt airdrop ZKsync và LayerZero, nhiều người đã nói rằng kỷ nguyên scalping đã kết thúc. Cùng với thị trường trì trệ trong hai tuần qua, sự nhiệt tình của cộng đồng đối với scalping đã giảm xuống mức thấp nhất. Đúng là kỷ nguyên đạt được tự do tài chính bằng cách đăng ký airdrop một cách vô thức đã qua mãi mãi, nhưng khi định nghĩa về tài khoản chất lượng cao ngày càng trở nên chặt chẽ hơn, các nhà đầu tư bán lẻ đã trở thành điểm khởi đầu để hiểu các dự án tài chính cao hoặc phổ biến bằng cách mở rộng quy mô trong thời gian ngắn. Odaily Planet Daily đã tổng hợp hai dự án đáng tham gia trong tuần này dựa trên tình trạng tài chính, mức độ phổ biến của dự án và các khía cạnh khác. Phong trào: Xây dựng L2 đầu tiên…