My XP

0

Login

ڈیلفی ڈیجیٹل کے محقق روبی پیٹرسن کا اصل مضمون

اصل ترجمہ: Luffy، Foresight News

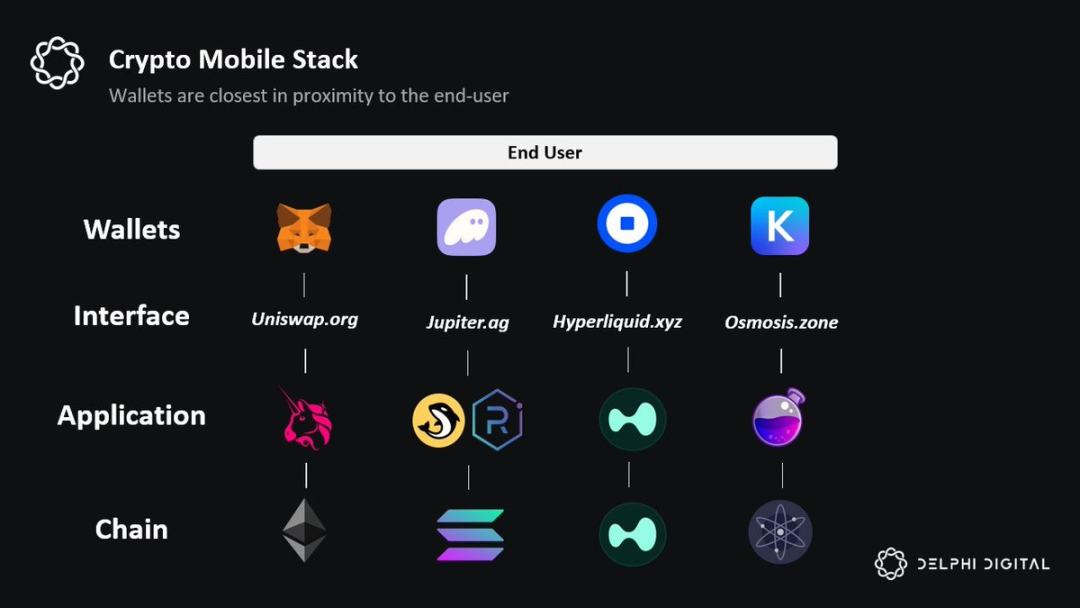

کی پوری تاریخ میں کرپٹوبلاکچین اسٹیک میں کرنسی، ویلیو کیپچر ایک گرما گرم بحث کا موضوع رہا ہے۔ بنیادی بحث ہمیشہ پروٹوکول پرت اور ایپلیکیشن لیئر کے درمیان رہی ہے، لیکن اسٹیک میں ایک تیسری پرت ہے جسے زیادہ تر لوگ نظر انداز کرتے ہیں: پرس۔

"فیٹ والیٹ" تھیوری کا خیال ہے کہ پروٹوکول اور ایپلی کیشنز "سلم ڈاون" کے طور پر، جو بھی دو سب سے قیمتی وسائل، تقسیم اور آرڈر کے بہاؤ کا مالک ہے، زیادہ قدر حاصل کر سکے گا۔ اور حتمی فرنٹ اینڈ کے طور پر، کوئی بھی اس قدر کو بٹوے سے بہتر طریقے سے منیٹائز کرنے کے قابل نہیں ہے۔

یہ مضمون تین مراحل میں چربی والیٹ تھیوری کو دریافت کرے گا۔ سب سے پہلے، ہم تین ساختی رجحانات کا خاکہ پیش کریں گے جو پروٹوکول اور ایپلیکیشن لیئرز پر کموڈیٹائزیشن کو آگے بڑھاتے رہیں گے۔ دوسرا، ہم بٹوے کے لیے رقم کمانے کے مختلف طریقے تلاش کریں گے، بشمول پے فار آرڈر (PFOF) اور ایپلیکیشن ڈسٹری بیوشن سروسز (DaaS)۔ آخر میں، ہم دریافت کریں گے کہ مشتری اور Infinex صارفین کے مقابلے میں بٹوے کو کیوں شکست دے سکتے ہیں۔

یہ سوال کہ بلاکچین اسٹیک ویلیو آخر میں کہاں جمع ہوگی اسے ایک سادہ فریم ورک تک کم کیا جاسکتا ہے۔ اسٹیک کی ہر متعلقہ پرت کے لیے، اپنے آپ سے درج ذیل سوالات پوچھیں:

اگر اس درجے کی مصنوعات اپنی فیسوں میں اضافہ کرتی ہیں، تو کیا صارفین سستے متبادل کے لیے روانہ ہوں گے؟

سیدھے الفاظ میں، اگر آربٹرم اپنی فیس بڑھاتا ہے، تو کیا صارف دوسرے پروٹوکولز (جیسے بیس) کی طرف جائیں گے، اور اس کے برعکس؟ اسی طرح، ایپلیکیشن لیئر پر، اگر dYdX اپنی فیس بڑھاتا ہے، تو کیا صارفین دوسرے غیر متفرق مستقل DEXs پر جائیں گے؟

اس منطق کی پیروی کرتے ہوئے، ہم شناخت کر سکتے ہیں کہ کہاں سوئچنگ کی لاگت سب سے زیادہ ہے، اور اس وجہ سے قیمتوں کا تعین کرنے کی طاقت کس کے پاس ہے۔ اسی طرح، ہم اس فریم ورک کا استعمال اس بات کی نشاندہی کرنے کے لیے کر سکتے ہیں کہ کہاں سوئچنگ کی لاگت سب سے کم ہے، اور اس لیے اسٹیک کی کون سی پرت وقت کے ساتھ تیزی سے کموڈیٹائز ہو جائے گی۔

اگرچہ پروٹوکول میں تاریخی طور پر قیمتوں کا تعین کرنے کی مضبوط طاقت ہے، مجھے یقین ہے کہ یہ بدل رہا ہے۔ آج، تین ساختی رجحانات ہیں جو پروٹوکول کی تہہ کو تیزی سے "کمزور" کر رہے ہیں:

ملٹی چین ایپلی کیشنز اور چین تجرید: جیسا کہ ایپلی کیشنز مسابقتی رہنے کے لیے متعدد زنجیروں میں تعینات ہوتی ہیں، بلاک چینز میں صارف کا تجربہ تیزی سے الگ نہیں کیا جا سکتا، اور اس کے نتیجے میں، پروٹوکول کی تہہ پر سوئچنگ کی لاگتیں کم ہوتی جائیں گی۔ اس کے علاوہ، چین کا خلاصہ کراس چین پلوں کو خلاصہ کرکے سوئچنگ کے اخراجات کو مزید کم کرے گا۔ نتیجے کے طور پر، ایپلی کیشنز کو اب کسی ایک زنجیر کے نیٹ ورک اثرات کی وجہ سے محدود نہیں کیا جائے گا، بلکہ ایپلی کیشنز کی ٹریفک کی تقسیم سے زنجیریں تیزی سے محدود ہو جائیں گی۔

MEV سپلائی چین کی پختگی: اگرچہ MEV کو کبھی بھی مکمل طور پر ختم نہیں کیا جائے گا، صارفین سے نکالے گئے MEV کو دوبارہ تقسیم کرنے کے لیے ایپلیکیشن لیئر پر اور نیچے کی پرت کے قریب بہت سے اقدامات ہیں۔ اہم بات یہ ہے کہ جیسے جیسے MEV سپلائی چین پختہ ہوتا جا رہا ہے، قدر زیادہ سے زیادہ MEV سپلائی چین میں جمع ہوتی جائے گی اور پھر انتہائی خصوصی صارف آرڈر فلو کے ساتھ ایپلی کیشنز کے ذریعے حاصل کی جائے گی۔ اس کا مطلب یہ ہے کہ پروٹوکول سودے بازی کی طاقت سے محروم ہو جائیں گے، جبکہ فرنٹ اینڈ اور بٹوے کی حیثیت بڑھ جائے گی۔

پراکسی پیراڈائم کا عروج: ایسی دنیا میں جہاں لین دین بنیادی طور پر انسانوں کے بجائے ایجنٹوں اور "حل کرنے والوں" کے ذریعہ انجام دیا جاتا ہے، اس پراکسی بہاؤ کو اپنی طرف متوجہ کرنا بلاک چین کی بقا کے لیے ایک ضرورت بن جائے گا۔ اہم بات یہ ہے کہ ایجنٹوں اور "حل کرنے والوں" کو بہترین عمل درآمد کے لیے بہتر بنانے پر توجہ مرکوز کرنے کے لیے پروگرام بنایا گیا ہے، پروٹوکول اب "مستقل مزاجی" جیسی غیر محسوس چیزوں کا مقابلہ نہیں کریں گے۔ اس کے بجائے، لین دین کی فیس اور لیکویڈیٹی اہم ہیں، جو پروٹوکول کی تہہ کو مزید "کمزور" کر دے گی کیونکہ پروٹوکول فیس کو کم کرنے اور سیالیت کو مسابقتی رہنے کے لیے ترغیب دینے پر مجبور ہیں۔

لہذا، اپنے اصل سوال پر نظر ثانی کرتے ہوئے: اگر کوئی پروٹوکول اپنی فیس بڑھاتا ہے، تو کیا صارف اسے سستے متبادل کی تلاش میں چھوڑ دیں گے؟ اگرچہ یہ آج واضح نہیں ہوسکتا ہے، مجھے یقین ہے کہ جیسے جیسے سوئچنگ لاگت کم ہوتی جارہی ہے، زیادہ سے زیادہ پروٹوکولز کا جواب یہ ہوگا: ہاں۔

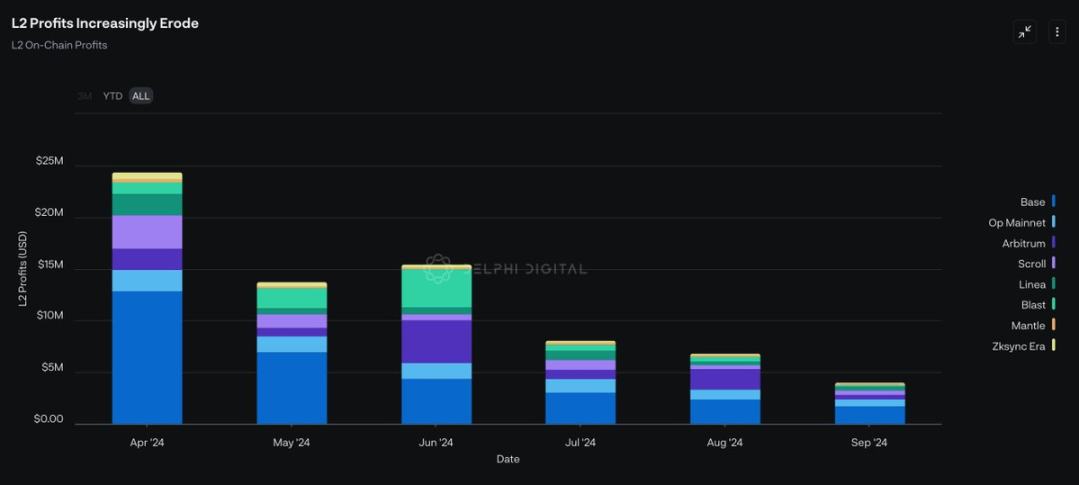

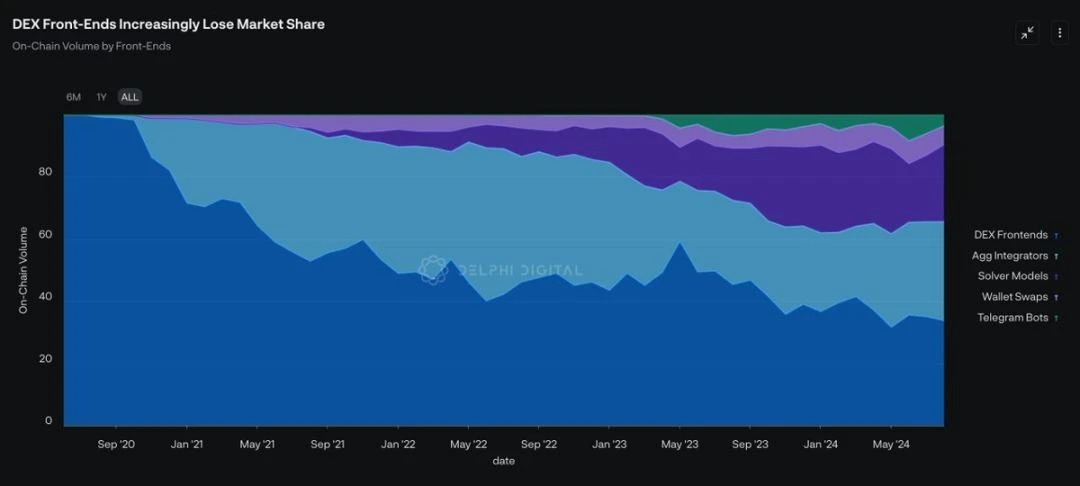

ڈیٹا ماخذ: Dune Analytics @ 0x کوفی

بدیہی طور پر، کوئی سوچے گا کہ اگر پروٹوکول کمزور ہو گیا ہے، تو ایپلی کیشنز کو بھی زیادہ طاقتور ہونا چاہیے۔ اگرچہ ایپلی کیشنز یقینی طور پر کچھ قدر دوبارہ حاصل کر لیں گے، لیکن موٹی ایپلی کیشنز کا نظریہ بذات خود سادہ ہے۔ مختلف عمودی ایپلی کیشنز مختلف طریقوں سے قیمت جمع کرتی ہیں، اور سوال یہ نہیں ہونا چاہیے کہ کیا ایپلی کیشنز موٹی ہو جائیں گی؟، لیکن کون سی مخصوص ایپلی کیشنز؟

جیسا کہ میں نے A New Framework for Crypto میں ذکر کیا ہے۔ بازار Moats، کرپٹو ایپلی کیشنز کے منفرد ساختی اختلافات (فورکیبلٹی، کمپوز ایبلٹی، اور ٹوکن پر مبنی ویلیو کیپچر) ابھرتے ہوئے حریفوں کے لیے داخلے کی رکاوٹوں اور اخراجات کو کم کر سکتے ہیں۔ اس لیے، اگرچہ چند ایپلی کیشنز میں کچھ خاصیتیں ہوتی ہیں جنہیں آسانی سے کاپی نہیں کیا جا سکتا، لیکن کرپٹو ایپلی کیشنز کے لیے کھائی کاشت کرنا اور مارکیٹ شیئر کو برقرار رکھنا انتہائی مشکل ہے۔

ایک بار پھر، اپنے اصل فریم ورک پر واپس: اگر کوئی ایپ اپنی فیسیں بڑھاتی ہے، تو کیا صارفین سستے متبادل پر جائیں گے؟ میرے خیال میں 99% ایپس میں یہ مسئلہ ہوگا۔ اس لیے، میں توقع کرتا ہوں کہ زیادہ تر ایپس کو قدر کیپچر کرنے میں دشواری کا سامنا کرنا پڑے گا کیونکہ فیس سوئچ کو آن کرنے سے لامحالہ صارفین اگلی غیر متفاوت ایپ پر جائیں گے جو زیادہ فراخدلانہ ترغیب پیش کرتی ہے۔

آخر میں، مجھے یقین ہے کہ AI بروکرز اور حل کرنے والوں کا اضافہ ایپلی کیشنز پر ویسا ہی اثر ڈالے گا جیسا کہ اس نے پروٹوکول پر کیا تھا۔ یہ دیکھتے ہوئے کہ بروکرز اور "سلوررز" بنیادی طور پر عمل درآمد کے معیار کے لیے بہتر بنائے گئے ہیں، میں توقع کرتا ہوں کہ درخواستیں بھی بروکر کے بہاؤ کو راغب کرنے کے لیے جارحانہ مقابلہ کرنے پر مجبور ہوں گی۔ اگرچہ لیکویڈیٹی نیٹ ورک کے اثرات کو طویل مدت میں جیتنے والی تمام صورتحال پیدا کرنی چاہیے، لیکن مختصر اور درمیانی مدت میں، میں توقع کرتا ہوں کہ ایپلی کیشنز نیچے کی دوڑ کا تجربہ کریں گی۔

اس سے سوال پیدا ہوتا ہے، اگر پروٹوکول اور ایپلیکیشنز دونوں ہی کمزور ہوتے رہتے ہیں، تو قدر کی دوبارہ مجموعی کہاں ہوگی؟

سب سے آسان جواب یہ ہے کہ: جس کے پاس آخری صارف ہے وہ جیت جاتا ہے۔ اگرچہ تھیوری میں یہ ایپلیکیشن سمیت کوئی بھی فرنٹ اینڈ ہو سکتا ہے، "فیٹ والیٹ" تھیوری کہتی ہے کہ بٹوے سے زیادہ صارف کے قریب کوئی نہیں ہے۔

کرپٹو کے لیے موبائل UX پر Wallets کا غلبہ ہے: موبائل ویب میں آخری صارف کا مالک کون ہے یہ سمجھنے کے لیے بہترین لٹمس ٹیسٹ مندرجہ ذیل سوال پوچھنا ہے: صارفین آخر کار کس Web2 ایپلیکیشن کے ساتھ تعامل کرتے ہیں؟ اگرچہ زیادہ تر صارفین لین دین کے لیے Uniswap کے فرنٹ اینڈ کے ساتھ "تعلق" کرتے ہیں، لیکن وہ اب بھی والٹ ایپ کے ذریعے اس فرنٹ اینڈ تک رسائی حاصل کرتے ہیں۔ اس کا مطلب یہ ہے کہ اگر موبائل ڈیوائسز کرپٹو کرنسی UX پر حاوی ہوں تو بٹوے صرف آخری صارف سے اپنا تعلق مضبوط کرنا جاری رکھیں گے۔

Wallets وہ جگہ ہیں جہاں صارفین ہیں: Crypto ایپلی کیشنز فطری طور پر مالیاتی ہیں۔ Web2 کے برعکس، تقریباً ہر آن چین ٹرانزیکشن مالی لین دین کی کسی نہ کسی شکل ہے۔ لہذا، کرپٹو صارفین کے لیے اکاؤنٹ کی پرت بہت اہم ہے۔ اس کے علاوہ، بٹوے کی تہہ کی کچھ منفرد خصوصیات ہیں: ادائیگیاں، صارف کے بیکار ڈپازٹس پر مقامی پیداوار، خودکار پورٹ فولیو مینجمنٹ، اور صارفین کے استعمال کے دیگر معاملات جیسے کرپٹو ڈیبٹ کارڈز۔

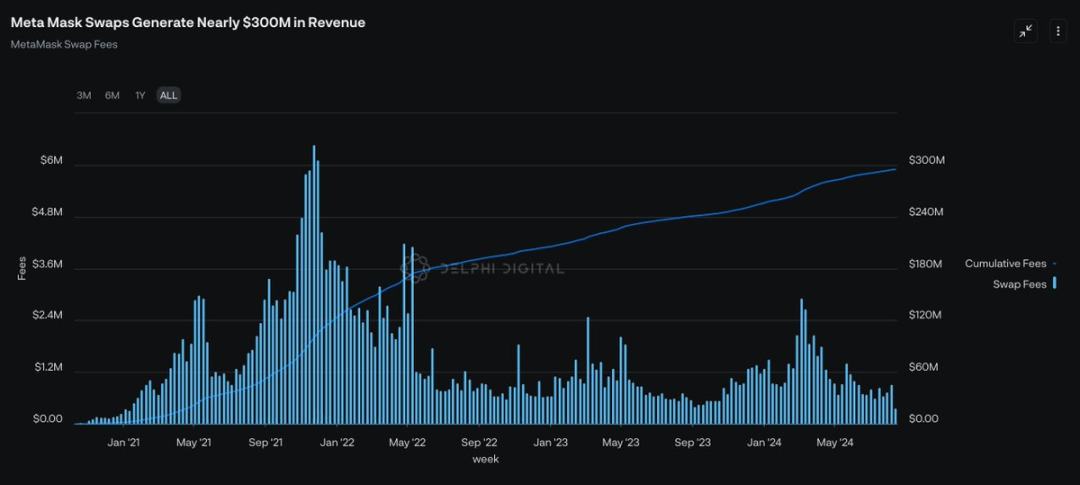

والیٹ سوئچنگ کی لاگت حیرت انگیز طور پر زیادہ ہے: اگرچہ تھیوری میں بٹوے کو تبدیل کرنا بیج کے فقرے کو کاپی اور پیسٹ کرنے جتنا آسان ہے، لیکن یہ زیادہ تر اوسط لوگوں کے لیے ایک نفسیاتی چپکنے والا مقام ہے۔ والٹ فراہم کرنے والوں پر صارفین کے اعتماد کی اعلی سطح کو دیکھتے ہوئے، مجھے یقین ہے کہ برانڈ اور "وابستگی" والیٹ کی سطح پر کھائی کے مضبوط ذرائع ہیں۔ اپنے اصل سوال پر دوبارہ غور کرنا: اگر کوئی پرس اپنی فیس بڑھاتا ہے، تو کیا صارف سستے متبادل پر جائیں گے؟ جواب ایسا لگتا ہے: "نہیں"۔ میٹا ماسک والیٹ میں سویپ فیچر 0.875% کی فیس لیتا ہے، لیکن پھر بھی صارفین کی ایک بڑی تعداد اسے استعمال کرتی ہے۔

زنجیر کا خلاصہ: جب کہ زنجیر کا خلاصہ تکنیکی طور پر ایک کانٹے دار مسئلہ ہے، لیکن زیادہ مجبور حلوں میں سے ایک پرس کی تہہ پر زنجیر کے تجریدی مسئلے کو حل کرنا ہے۔ یہ خیال کہ میں کسی بھی زنجیر پر کسی بھی ایپلیکیشن کو ایک ہی اکاؤنٹ بیلنس کے ذریعے آسانی سے حاصل کر سکتا ہوں خاص طور پر بدیہی لگتا ہے۔ oneBalance، Brahma، Polaris، Particle Network، Ctrl Wallet، اور Coinbases Smart Wallet سبھی اس وژن کی طرف بڑھ رہے ہیں۔ مستقبل میں، میں توقع کرتا ہوں کہ مزید ٹیمیں والٹ لیئر پر چین ایبسٹریکشن کے ذریعے صارف کی ضروریات کو پورا کریں گی۔

AI کے ساتھ انوکھی ہم آہنگی: جب کہ میں توقع کرتا ہوں کہ AI ایجنٹوں سے بلاکچین اسٹیک کے بقیہ حصے کو تیزی سے کموڈیٹائز کیا جائے گا، صارفین کو پھر بھی ایجنٹوں کو اپنی جانب سے لین دین کو انجام دینے کی اجازت دینے کی ضرورت ہوگی۔ اس کا مطلب ہے کہ والیٹ کی تہہ AI ایجنٹوں کے لیے کینونیکل فرنٹ اینڈ ہونے کے لیے بہترین موزوں ہے۔ اکاؤنٹ کی سطح پر AI کو ضم کرنے کے دیگر فوائد میں خودکار اسٹیکنگ، پیداوار کاشتکاری کی حکمت عملی وغیرہ شامل ہیں۔

اب جب کہ ہم نے احاطہ کر لیا ہے کہ "کیوں" بٹوے کا اختتامی صارف کا رشتہ ہوگا، آئیے اس بارے میں سوچتے ہیں کہ "کیسے" وہ اس رشتے کو منیٹائز کریں گے۔

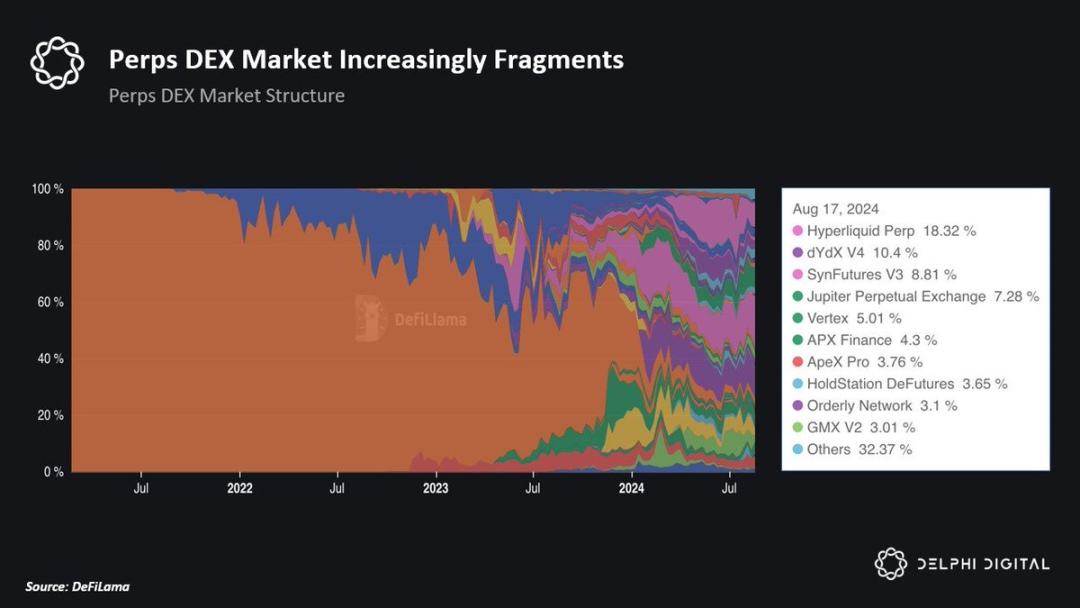

بٹوے کے لیے منافع بخش بننے کا پہلا موقع صارف کے آرڈر کے بہاؤ کا مالک ہونا ہے۔ جیسا کہ میں نے پہلے ذکر کیا، جب کہ MEV سپلائی چین ترقی کرتا رہے گا، ایک چیز لامحالہ درست ہو جائے گی: قدر غیر متناسب طور پر ان لوگوں کی ہو گی جن کے پاس آرڈر کے بہاؤ تک سب سے زیادہ خصوصی رسائی ہے۔

آج، فرنٹ اینڈز جو حجم کے لحاظ سے آرڈر کے بہاؤ کی اکثریت کے مالک ہیں وہ حل کرنے والے اور DEXs ہیں۔ تاہم، چند باریکیاں ہیں جو صرف اس چارٹ سے سمجھی جا سکتی ہیں۔ یہ سمجھنا ضروری ہے کہ تمام آرڈر فلو برابر نہیں بنائے جاتے۔ آرڈر کے بہاؤ کی دو قسمیں ہیں: (1) فیس سے حساس آرڈر کا بہاؤ اور (2) فیس سے غیر حساس آرڈر کا بہاؤ۔

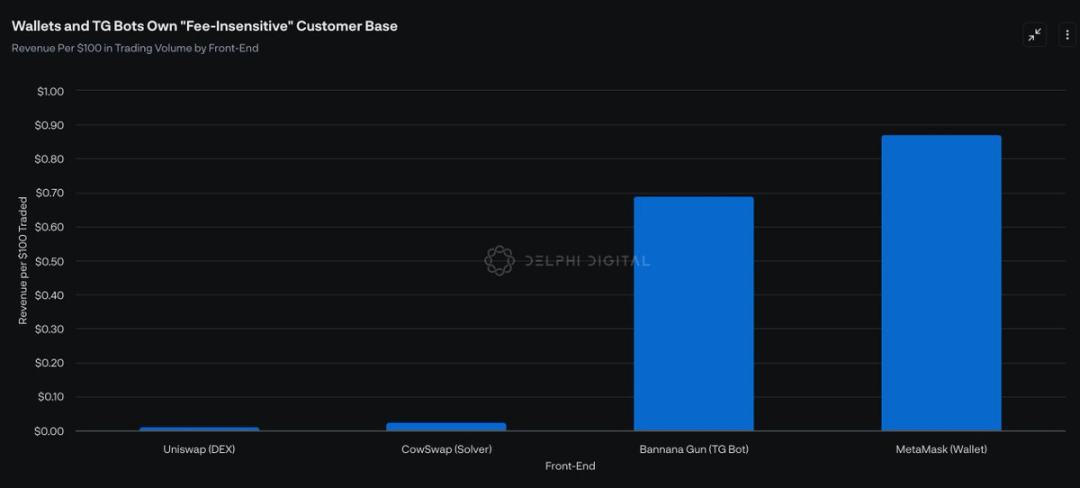

عام طور پر، حل کرنے والے اور جمع کرنے والے "فیس حساس" آرڈر کے بہاؤ پر حاوی ہیں۔ یہ دیکھتے ہوئے کہ یہ صارفین عام طور پر $100K سائز سے زیادہ تجارت کرتے ہیں، ان کے لیے عملدرآمد اہم ہے۔ یہ تاجر 10bps اضافی فیس بھی قبول نہیں کریں گے۔ لہذا، "فیس حساس" ٹریڈرز ایک کم قیمت والے کسٹمر طبقہ ہیں۔ حجم کے لحاظ سے فرنٹ اینڈ مارکیٹ کی اکثریت کا حساب کتاب کرنے کے باوجود، وہ فی $1 ٹریڈ شدہ بہت کم قیمت پیدا کرتے ہیں۔

اس کے برعکس، Wallet تبادلہ and TG Robot have a more valuable user base: “fee-insensitive” traders. These traders do not pay for execution, but for convenience. Therefore, paying 50 basis points for a trade is insignificant to these users. As a result, TG Robot and Wallet Exchange generate much higher revenue per $1 of trading volume.

آگے دیکھتے ہوئے، اگر بٹوے مندرجہ بالا رجحانات سے فائدہ اٹھانے کے قابل ہیں اور صارف کے اختتامی تعلقات کو برقرار رکھنے کے قابل ہیں، تو میں توقع کرتا ہوں کہ ان والیٹ ایکسچینج کی خصوصیات دوسرے فرنٹ اینڈ سے مارکیٹ شیئر کو نقصان پہنچانا جاری رکھیں گی۔ زیادہ اہم بات، یہاں تک کہ اگر وہ صرف 5% تک مارکیٹ شیئر بڑھا سکتے ہیں، تو اس کا بہت بڑا اثر پڑے گا کیونکہ والیٹ ایکسچینجز ڈی ای ایکس فرنٹ اینڈز کے مقابلے میں تجارت کی جانے والی $100 میں تقریباً 100x زیادہ آمدنی پیدا کرتی ہیں۔

بٹوے کے لیے آخری صارف کے قریب ہونے سے فائدہ اٹھانے کا دوسرا موقع ڈسٹری بیوشن بطور سروس (DaaS) ہے۔

صارفین کے لیے آن چین بات چیت کرنے کے لیے کینونیکل فرنٹ اینڈ کے طور پر کام کرنے کے علاوہ، ایپلی کیشنز بالآخر بٹوے پر بطور ڈسٹری بیوشن چینل، خاص طور پر موبائل ویب پر انحصار کرتی ہیں۔ لہذا، ایپل iOS کے ذریعے پیسہ کمانے کے طریقے کی طرح، بٹوے تقسیم کی خدمات کے بدلے ایپلی کیشنز کے ساتھ خصوصی سودے کر سکتے ہیں۔ مثال کے طور پر، ایک والیٹ فراہم کرنے والا اپنا ایپ اسٹور قائم کر سکتا ہے اور کسی قسم کے ریونیو شیئرنگ معاہدے کے ذریعے ایپلیکیشنز کو چارج کر سکتا ہے۔

اسی طرح، والیٹ فراہم کرنے والے صارفین کو کچھ اقتصادی اشتراک کے بدلے مخصوص ایپس کی طرف ہدایت دے سکتے ہیں۔ روایتی اشتہارات کے مقابلے میں اس نقطہ نظر کا فائدہ یہ ہے کہ صارفین بغیر کسی رکاوٹ کے اپنے بٹوے سے ایپس کے ساتھ خریداری اور تعامل کر سکتے ہیں۔ ایسا لگتا ہے کہ Coinbase "نمایاں" ایپس اور ان والیٹ "ٹاسک" کے آغاز کے ساتھ اسی طرح کا راستہ تلاش کر رہا ہے۔

Wallets صارف کے لین دین کو اسپانسر کرکے ابھرتی ہوئی بلاک چینز کو فروغ دینے کے لیے کچھ مالی انعامات بھی حاصل کر سکتے ہیں۔ مثال کے طور پر، ہو سکتا ہے کہ Bearachain صرف صارفین کو ان کے بلاک چین میں شامل کرنا چاہتا ہو۔ وہ Bearachain پر کراس چین فیس اور گیس کی فیس کو سپانسر کرنے کے لیے Metamask کو ادا کر سکتے ہیں۔ یہ دیکھتے ہوئے کہ پرس بالآخر آخری صارف کا مالک ہے، وہ کچھ سازگار شرائط پر گفت و شنید کر سکتے ہیں۔

چونکہ زیادہ سے زیادہ صارفین بٹوے کو اپنے بنیادی آن چین گیٹ وے کے طور پر استعمال کرتے ہیں، ہم "بلاک اسپیس" سے "والٹ اسپیس" کی مانگ میں تبدیلی دیکھ سکتے ہیں کیونکہ کرپٹو اکانومی میں توجہ سب سے قیمتی وسیلہ بن جاتی ہے۔

آخر میں، جب کہ بٹوے کو اختتامی صارفین کی دوڑ میں واضح برتری حاصل ہے، میں اب بھی دو متبادل محاذ کے امکانات کے بارے میں پرجوش ہوں:

مشتری: اپنے DEX ایگریگیٹر کے ذریعے مشتری آخری صارفین کے ساتھ مضبوط تعلقات استوار کرنے میں کامیاب رہا ہے۔ یہ ان کے لیے کرپٹو اسپیس میں دیگر متعلقہ مصنوعات بنانے کے لیے بہترین نقطہ آغاز ہے، بشمول ان کے پرپس DEX، لانچ پیڈ، مقامی LST، اور حال ہی میں، RFQ/Solver پروڈکٹ۔ میں Jupiter موبائل ایپ کے اجراء کے بارے میں خاص طور پر پرجوش ہوں کیونکہ یہ انہیں بٹوے سے پہلے موبائل ماحول میں آخری صارفین کو حاصل کرنے کی اجازت دیتا ہے۔

Infinex: EVM چین اور سولانا پر ایپلی کیشنز کے لیے فرنٹ اینڈ ایگریگیٹر کے طور پر کام کرتے ہوئے، Infinex کا مقصد CEX جیسا تجربہ فراہم کرنا ہے جبکہ اصولوں کو برقرار رکھتے ہوئے جیسے کہ غیر تحویل اور اجازت کے بغیر۔ Infinex ابتدائی طور پر اسپاٹ ٹریڈنگ اور اسٹیکنگ کی خدمات فراہم کرے گا، اور دائمی معاہدوں، اختیارات، قرضے، مارجن ٹریڈنگ، پیداوار کی کان کنی، اور فیاٹ کرنسی کے اندراج کے افعال کو مربوط کرنے کا ارادہ رکھتا ہے۔ اکاؤنٹ کی پرت کو خلاصہ کرکے اور Web2 کی مانوس خصوصیات (جیسے کیز) کا استعمال کرتے ہوئے، مجھے یقین ہے کہ Infinex میں معیاری کرپٹو فرنٹ اینڈ کے طور پر والیٹس کو تبدیل کرنے کی صلاحیت ہے۔

اگرچہ آج میرے لیے یہ واضح نہیں ہے کہ آخر کار آخری صارفین کے لیے جنگ کون جیتے گا، لیکن یہ تیزی سے واضح ہوتا جا رہا ہے کہ (1) صارف کی توجہ اور (2) خصوصی آرڈر کا بہاؤ بہت کم رہے گا اور اس لیے کرپٹو اکانومی میں سب سے زیادہ منیٹائزیبل وسائل۔ . چاہے یہ پرس ہو یا کوئی متبادل فرنٹ اینڈ جیسا کہ Infinex یا Jupiter، میں توقع کرتا ہوں کہ کرپٹو میں ویلیو کیپچر کے بادشاہ وہ پروجیکٹ ہوں گے جو دونوں وسائل کے مالک ہیں۔

یہ مضمون انٹرنیٹ سے لیا گیا ہے: دی "فیٹ والیٹ" تھیوری: اینڈ یوزرز اور منیٹائزیشن کے مواقع

27 اکتوبر تک، TrendX پلیٹ فارم پر BTC، ETH، اور TON کے اعداد و شمار اس طرح ہیں: گزشتہ ہفتے BTC مباحثوں کی تعداد 12.74K تھی، جو پچھلے ہفتے سے 12.59% کم ہے۔ گزشتہ اتوار کی قیمت $68,532 تھی، پچھلے اتوار سے 2.13% زیادہ۔ ETH نے گزشتہ ہفتے 3.96K مباحثے کیے، پچھلے ہفتے سے 9.21% زیادہ؛ گزشتہ اتوار کی قیمت $2,520 تھی، پچھلے اتوار سے 1.69% زیادہ۔ TON نے پچھلے ہفتے 906 مباحثے کیے تھے، جو پچھلے ہفتے سے 15.43% کم ہے۔ گزشتہ اتوار کی قیمت $4.99 تھی، پچھلے اتوار سے 0.83% زیادہ۔ جیسے جیسے 2024 کے امریکی انتخابات قریب آرہے ہیں، سرمایہ کار مارکیٹ کی حرکیات، خاص طور پر کرپٹو اثاثوں جیسے بٹ کوائن کے امکانات پر زیادہ سے زیادہ توجہ دے رہے ہیں۔ بٹ کوائن کی قیمت $69,000 سے تجاوز کر گئی ہے، اور اس کے لیے مارکیٹ کی توقعات…