My XP

0

Login

اصل مضمون بذریعہ: ٹریسیا لن ڈینیئل شاپیرو

اصل ترجمہ: TechFlow

سروے سے پتہ چلتا ہے کہ زیادہ تر جواب دہندگان (69.2%) فی الحال Ethereum (ETH) کو داغدار کر رہے ہیں، جن میں سے 78.8% سرمایہ کاری کمپنیاں یا اثاثہ جات کی انتظامی کمپنیاں ہیں۔ اس سے پتہ چلتا ہے کہ ETH کو داغدار کرنے میں ادارہ جاتی شرکت ایک خاص پیمانے پر پہنچ گئی ہے، جو بنیادی طور پر واپسی اور نیٹ ورک سیکیورٹی کی شراکت سے چلتی ہے۔

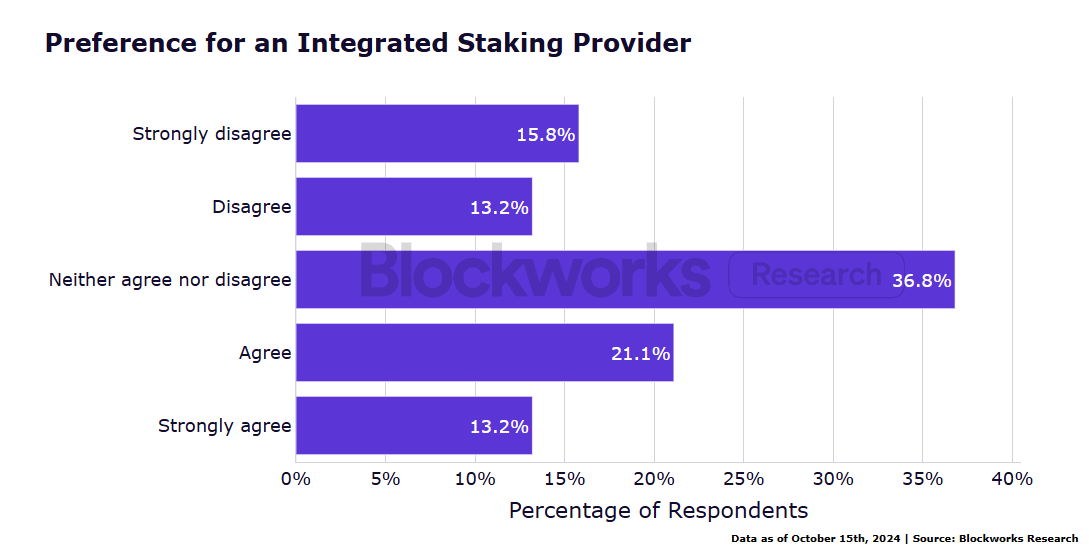

تقریباً 60.6% جواب دہندگان تھرڈ پارٹی اسٹیکنگ پلیٹ فارمز استعمال کرتے ہیں، اور وہ بڑے، مربوط پلیٹ فارمز کو ترجیح دیتے ہیں جو کم سرمائے کی کارکردگی اور تکنیکی پیچیدگی کے مسائل کو حل کر سکتے ہیں جو اکیلے سٹیکنگ کرتے وقت درپیش ہوتے ہیں۔

مائع Staking ٹوکنs (LSTs) تیزی سے مقبول ہو رہے ہیں کیونکہ وہ سرمائے کی کارکردگی کو قابل بناتے ہیں، ETH مائع کو داؤ پر رکھتے ہیں، اور وکندریقرت مالیاتی (DeFi) حکمت عملیوں میں استعمال کیا جا سکتا ہے۔ جواب دہندگان میں سے 52.6% LSTs رکھتے ہیں، اور 75.7% وکندریقرت پروٹوکول کے ذریعے ETH کو داؤ پر لگانے کے لیے تیار ہیں۔

ڈسٹری بیوٹڈ ویلیڈیٹرز (DVs) ادارہ جاتی شرکاء میں ان کی بہتر سیکورٹی اور غلطی برداشت کی وجہ سے تیزی سے مقبول ہو رہے ہیں۔ 61% سے زیادہ جواب دہندگان نے DVs کی طرف سے فراہم کردہ حفاظتی فوائد کے لیے پریمیم ادا کرنے پر آمادگی ظاہر کی۔

کے طور پر کرپٹوکرنسی کی صنعت کی ترقی جاری ہے، سٹیکنگ ادارہ جاتی سرمایہ کاروں کے لیے منافع کمانے اور نیٹ ورک سیکیورٹی کو بڑھانے کا ایک اہم طریقہ بن گیا ہے۔ تاہم، ادارہ جاتی سرمایہ کاروں کو اب بھی ایک پیچیدہ ماحول کا سامنا کرنا پڑتا ہے جب بات سٹاکنگ کی ہوتی ہے۔

یہ تحقیقی رپورٹ ادارہ جاتی ٹوکن ہولڈرز کے اسٹیکنگ رویے کا ایک جامع تجزیہ فراہم کرتی ہے، خاص توجہ کے ساتھ Ethereum ماحولیاتی نظام پر۔ ہمارا بنیادی تحقیقی مقصد ادارہ جاتی اسٹیکنگ کی موجودہ حالت پر روشنی ڈالنا اور مارکیٹ کے شرکاء کو درپیش محرکات اور چیلنجوں کو تلاش کرنا ہے۔ متعدد قسم کے ادارہ جاتی اسٹیکرز (جیسے ایکسچینجز، کسٹوڈینز، انویسٹمنٹ فرموں، اثاثہ جات کے منتظمین، والیٹ فراہم کرنے والے، اور بینکوں) سے سروے کا ڈیٹا اکٹھا کرکے، ہم امید کرتے ہیں کہ تقسیم شدہ تصدیق کنندگان اور ملٹی ویلیڈیٹر ماڈلز کے لیے مارکیٹ میں قیمتی بصیرت فراہم کریں گے، جس سے دونوں کی اجازت ہوگی۔ اس تیزی سے ترقی پذیر میدان کی پیچیدگیوں کو بہتر طور پر سمجھنے کے لیے نئے داخلے اور قائم کردہ کھلاڑی۔

سروے میں 58 سوالات شامل تھے جن میں ETH اسٹیکنگ، مائع اسٹیکنگ ٹوکنز (LSTs) اور متعلقہ موضوعات شامل تھے۔ ہم نے متعدد سوالات کے فارمیٹس کا استعمال کیا، بشمول ایک سے زیادہ انتخاب والے سوالات، لیکرٹ اسکیلز، اور اوپن اینڈڈ سوالات، اور جواب دہندگان کو کچھ سوالات کے جواب نہ دینے کا انتخاب کرنے کی اجازت دی۔ سروے کے نتائج سے ظاہر ہوا:

جواب دہندگان کی اکثریت (69.2%) فی الحال ETH کو داؤ پر لگا رہی ہے۔

جواب دہندگان کی اکثریت ادارہ جاتی کھلاڑی تھے:

78.8% سرمایہ کاری کمپنیاں یا اثاثہ جات کے انتظام کی کمپنیاں ہیں۔

ان اداروں میں سے، تقریباً 75% کرپٹو اثاثوں میں سرمایہ کاری پر توجہ مرکوز کرتے ہیں۔

9.1% محافظ ہیں۔

9.1% ایکسچینج یا والیٹ فراہم کرنے والے ہیں۔

12.1% بلاکچین نیٹ ورکس یا پروٹوکول ہیں۔

4.2% مارکیٹ بنانے والے یا تجارتی ادارے ہیں۔

0.8% دیگر زمروں سے تعلق رکھتا ہے۔

جواب دہندگان نے اسٹیکنگ اکنامکس کے بارے میں وسیع علم کا مظاہرہ کیا اور عام طور پر اسٹیکنگ تصورات اور اس سے وابستہ خطرات کے بارے میں خود آگاہی کی اعلیٰ سطح تھی۔

جواب دہندگان اور نوڈ آپریٹرز کا جغرافیائی تنوع: اگرچہ مخصوص مقامات فراہم نہیں کیے گئے تھے، بہت سے جواب دہندگان نے نوڈ آپریٹرز کے جغرافیائی تنوع کی اہمیت پر زور دیا۔

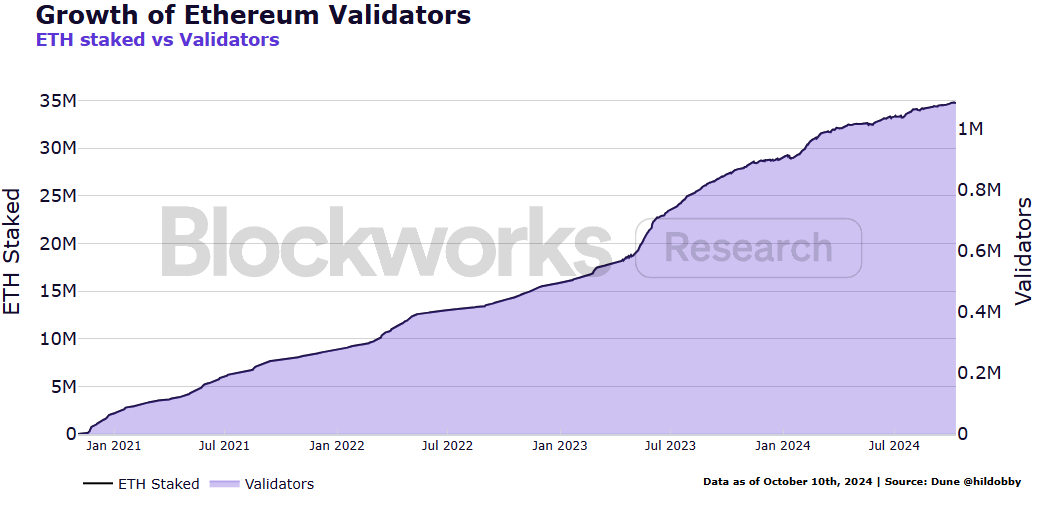

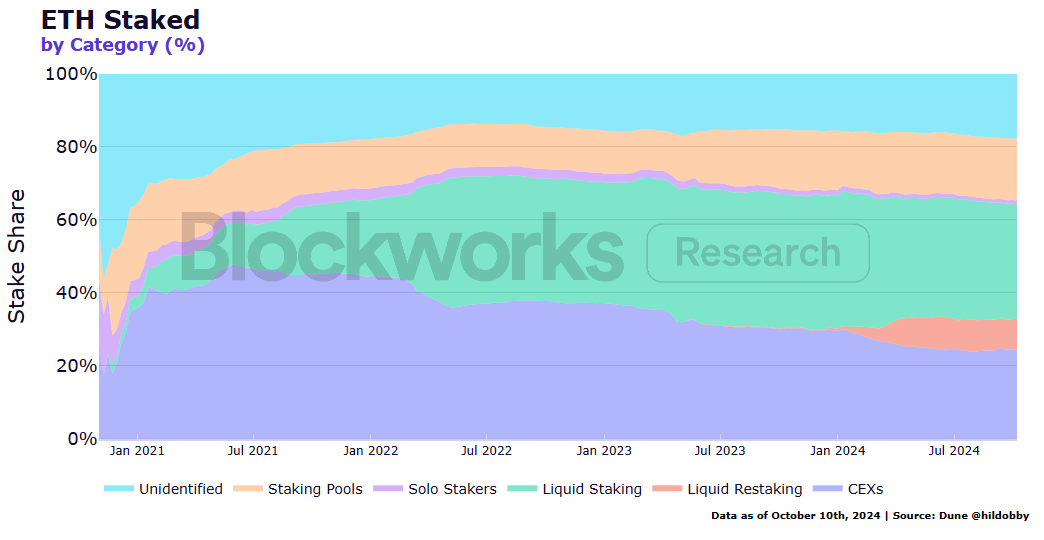

Ethereum نیٹ ورک کو پروف آف اسٹیک (PoS) میں اپ گریڈ کرنے کے بعد سے، ETH اسٹیکنگ کا ماحول نمایاں طور پر تبدیل ہو گیا ہے، ایک ایونٹ جسے The Merge کہا جاتا ہے۔ یہ بات قابل غور ہے کہ تصدیق کنندگان کی تعداد اور ای ٹی ایچ کی کل رقم میں اضافہ ہو رہا ہے۔ فی الحال، نیٹ ورک پر تقریباً 1.1 ملین توثیق کار ہیں، جن میں 34.8 ملین ETH داؤ پر لگے ہوئے ہیں۔

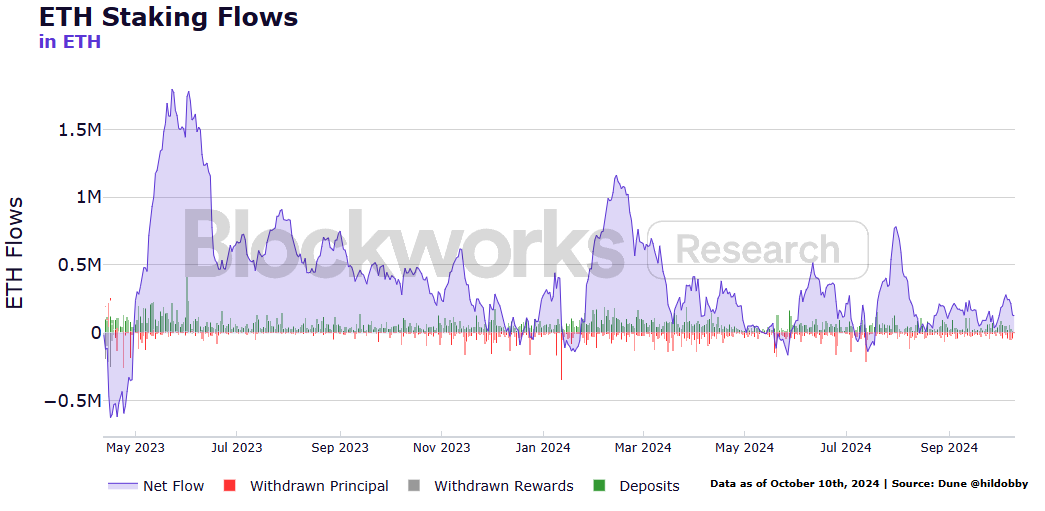

مرج کے بعد، PoS میں آسانی سے منتقلی کو یقینی بنانے کے لیے ابتدائی ETH سٹیکس کو لاک کر دیا گیا۔ نیٹ ورک کے شرکاء اپریل 2023 میں شنگھائی اور کیپیلا کے اپ گریڈ (مجموعی طور پر شاپیلا کے نام سے جانا جاتا ہے) کے بعد تک اپنا ETH واپس نہیں لے سکتے تھے۔ ایک مختصر ابتدائی واپسی کی مدت کے بعد، نیٹ ورک نے ETH کی مسلسل خالص آمد کا مشاہدہ کیا۔ اس سے ظاہر ہوتا ہے کہ داؤ پر لگی ETH کی مانگ مضبوط ہے۔

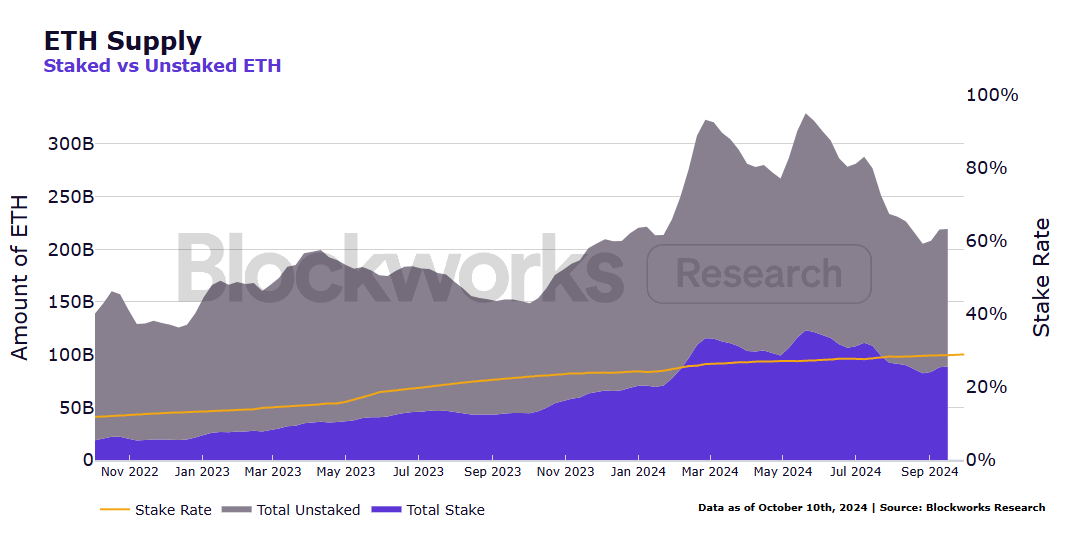

آج تک، کل سپلائی کا 28.9% اسٹیک کیا گیا ہے، جس کے نتیجے میں $115 بلین سے زیادہ مالیت کا ایک مضبوط اسٹیکنگ ایکو سسٹم ہے۔ یہ Ethereum کو امریکی ڈالر کے لحاظ سے سب سے زیادہ داؤ پر لگا ہوا نیٹ ورک بناتا ہے، جس میں ترقی کے بہت زیادہ امکانات ہیں۔

اسٹیکنگ ایکو سسٹم میں توسیع جاری ہے کیونکہ صارفین نیٹ ورک کی توثیق میں حصہ لینے کے ساتھ ملنے والے انعامات کی پیروی کرتے ہیں۔ سالانہ مؤثر اجراء کی پیداوار متحرک ہے، جیسے کہ زیادہ ETH داؤ پر لگ جاتا ہے، اس میں کمی آتی ہے، جیسا کہ ایک پہلے وائٹ پیپر میں واضح کیا گیا ہے، "انٹرنیٹ کے لیے بانڈز،" بذریعہ اوبول اور ایلوویئل سی ای اوز کولن مائرز اور مارا شمیڈٹ۔

اسٹیکنگ ریوارڈ کی شرح عام طور پر 3% کے لگ بھگ ہوتی ہے، لیکن توثیق کرنے والے ترجیحی ٹرانزیکشن فیس کے ذریعے اضافی انعامات بھی حاصل کر سکتے ہیں، جو نیٹ ورک کی بھاری سرگرمی کے دوران بڑھ جاتی ہے۔

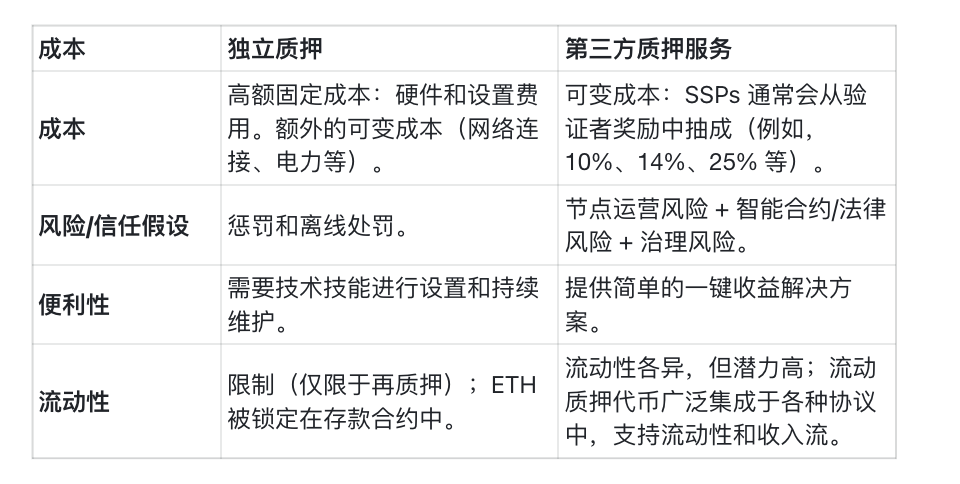

ان انعامات کو حاصل کرنے کے لیے، آپ ETH کو ایک آزاد تصدیق کنندہ کے طور پر داؤ پر لگانے کا انتخاب کر سکتے ہیں یا ETH کو فریق ثالث اسٹیکنگ سروس فراہم کنندہ کو سونپ سکتے ہیں۔

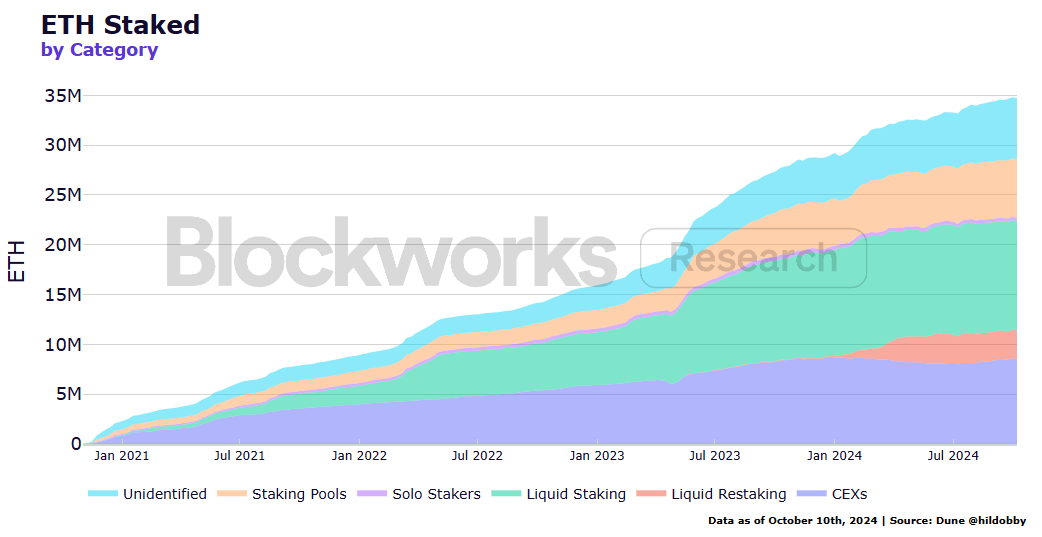

نیٹ ورک کی تصدیق میں حصہ لینے کے لیے آزاد اسٹیکرز کو کم از کم 32 ETH جمع کرنے کی ضرورت ہے۔ یہ رقم سیکیورٹی، وکندریقرت، اور نیٹ ورک کی کارکردگی کے درمیان توازن تلاش کرنے کے لیے ہے۔ فی الحال، تقریباً 18.7% نیٹ ورک کے شرکاء آزاد اسٹیکرز ہیں۔ نامعلوم اسٹیکرز کو عام طور پر آزاد اسٹیکرز سمجھا جاتا ہے۔

وقت گزرنے کے ساتھ، کئی وجوہات کی بناء پر آزاد اسٹیکنگ کم پرکشش ہو گئی ہے۔ سب سے پہلے، ایسے لوگوں کی تعداد جو 32 ETH کے متحمل ہو سکتے ہیں اور ایک آزاد تصدیق کنندہ کو چلانے کی تکنیکی صلاحیت رکھتے ہیں، جو کہ وسیع پیمانے پر آزادانہ شرکت کو محدود کرتے ہیں۔

ایک اور اہم وجہ داؤ پر لگی ETH کی کم سرمائے کی کارکردگی ہے۔ داؤ پر لگا ہوا ETH DeFi ماحولیاتی نظام میں دیگر مالیاتی سرگرمیوں کے لیے استعمال نہیں کیا جا سکتا۔ اس کا مطلب ہے کہ اب مختلف DeFi پروجیکٹس کے لیے لیکویڈیٹی فراہم کرنا ممکن نہیں رہا اور نہ ہی ETH کو قرضوں کے لیے گروی رکھا جا سکتا ہے۔ یہ آزاد اسٹیکرز کے لیے مواقع کی لاگت پیدا کرتا ہے، جنہیں اسٹیکڈ ETH کے لیے متحرک انعام کی شرح پر بھی غور کرنا چاہیے تاکہ اس بات کو یقینی بنایا جا سکے کہ وہ بہترین رسک ایڈجسٹ شدہ منافع حاصل کریں۔

یہ دو مسائل تھرڈ پارٹی اسٹیکنگ پلیٹ فارمز کے عروج کا باعث بنے ہیں، جن پر بنیادی طور پر مرکزی تبادلے اور مائع اسٹیکنگ پروٹوکول کا غلبہ ہے۔

سٹیکنگ پلیٹ فارمز ETH ہولڈرز کو فیس کے بدلے سٹیکنگ کے لیے اپنے ETH کو دوسرے تصدیق کنندگان کو تفویض کرنے کا موقع فراہم کرتے ہیں۔ اگرچہ کچھ تجارتی تعلقات ہیں، یہ نقطہ نظر تیزی سے زیادہ تر نیٹ ورک کے شرکاء کے لیے ترجیحی انتخاب بن گیا ہے۔

ذریعہ: اینڈگیم اسٹیکنگ اکنامکس

سروے کے نتائج نے درج ذیل کی تصدیق کی:

جواب دہندگان میں سے 69.2% نے کہا کہ ان کی کمپنی فی الحال ETH پر قبضہ کر رہی ہے۔

جواب دہندگان میں سے 60.6% نے کہا کہ وہ تھرڈ پارٹی سٹیکنگ پلیٹ فارم استعمال کرتے ہیں۔

جواب دہندگان میں سے 48.6% جامع پلیٹ فارمز (جیسے Coinbase، Binance، Kiln، وغیرہ) پر ETH کو داؤ پر لگانے کو ترجیح دیتے ہیں۔

اسٹیکنگ فراہم کنندہ کو منتخب کرنے کے لیے جواب دہندگان نے جن اہم وجوہات کا حوالہ دیا ان میں شامل ہیں:

شہرت

تعاون یافتہ نیٹ ورک کی اقسام

قیمت

آسان آن بورڈنگ عمل

مسابقتی فیس

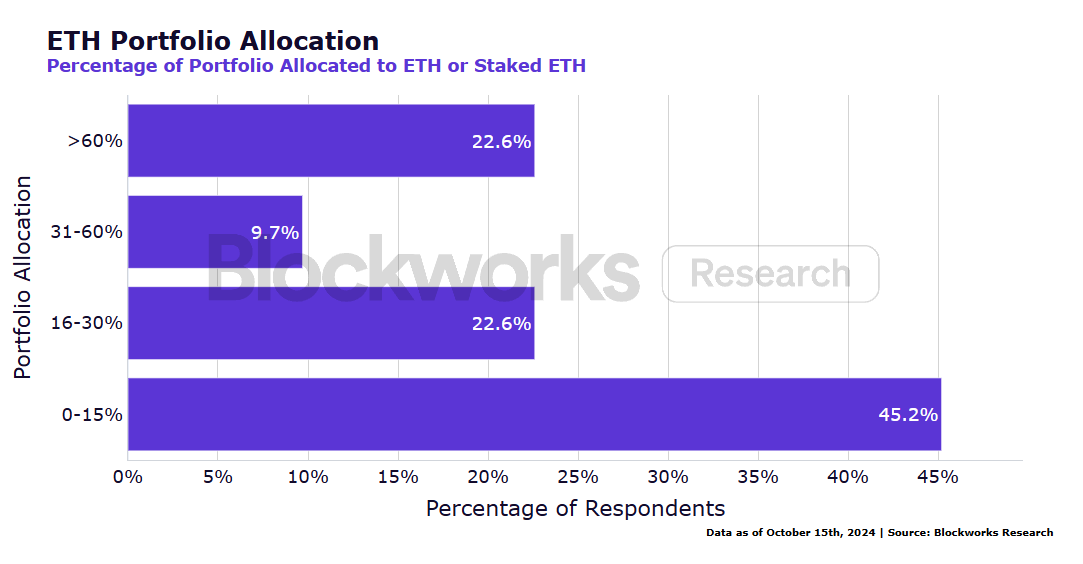

مہارت اور اسکیل ایبلٹی آخر میں، جواب دہندگان نے اپنے پورٹ فولیو کا درج ذیل فیصد ETH یا staking ETH کو مختص کیا:

آزاد اسٹیکنگ کو درپیش چیلنجوں سے نمٹنے کے لیے، تھرڈ پارٹی اسٹیکنگ پلیٹ فارم مارکیٹ نے پچھلے کچھ سالوں میں تیزی سے ترقی کی ہے۔ یہ ترقی بنیادی طور پر مائع اسٹیکنگ ٹیکنالوجی میں پیش رفت کی وجہ سے ہے۔

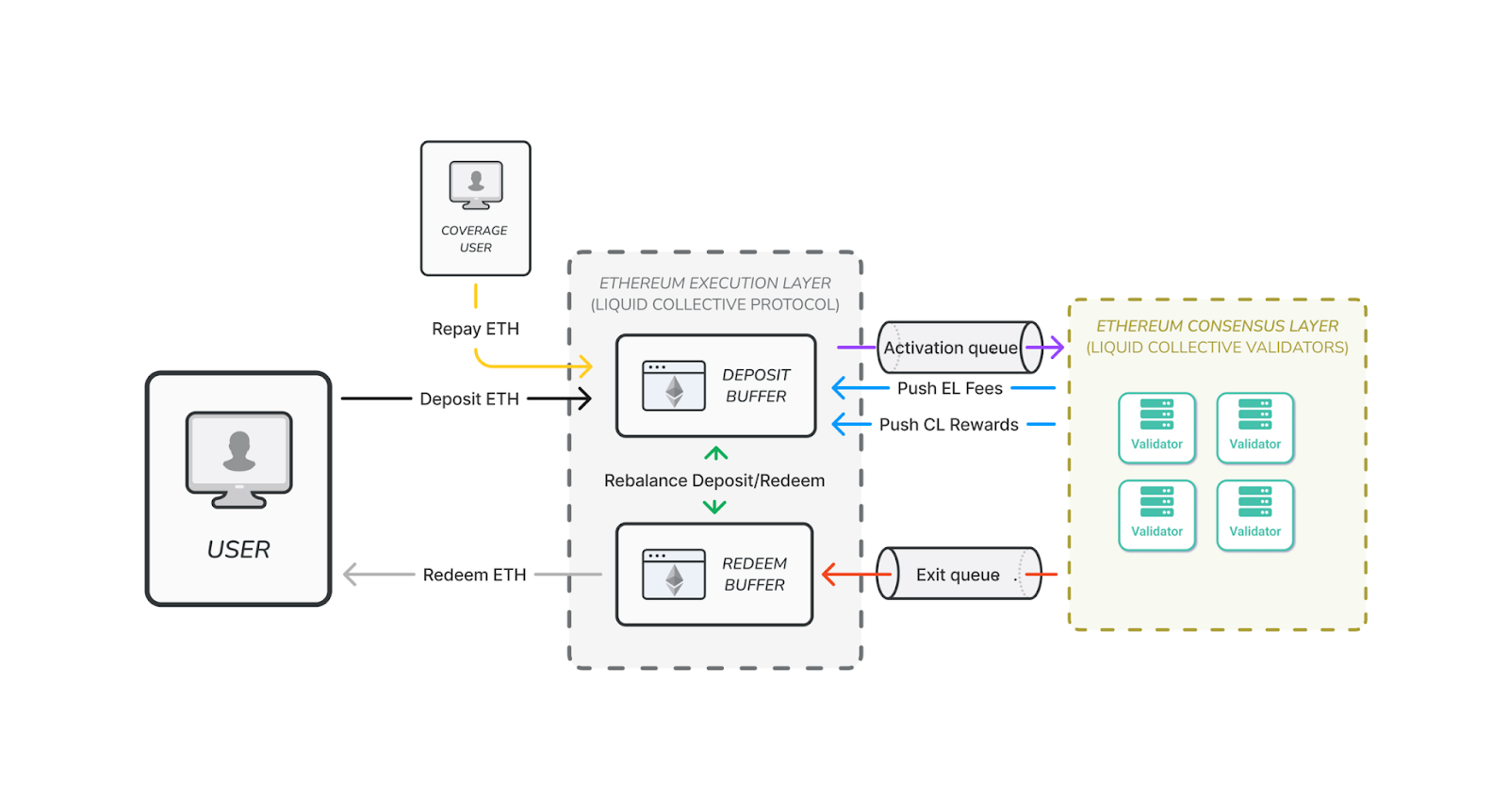

مائع اسٹیکنگ سے مراد اسمارٹ کنٹریکٹ پروٹوکول کے ذریعے صارفین سے ETH وصول کرنا، اسے اسٹیک کرنا، اور صارف کو ان کے اسٹیک شدہ ETH کے سرٹیفکیٹ کے طور پر مائع اسٹیکنگ ٹوکن (LST) واپس کرنا ہے۔ LST بنیادی اثاثہ (ETH) کی نمائندگی کرتا ہے، فنگیبل ہے، اور عام طور پر خود بخود اسٹیکنگ انعامات پیدا کرتا ہے، جو صارفین کو منافع کمانے کا آسان طریقہ فراہم کرتا ہے۔ صارفین کسی بھی وقت مقامی ETH کے لیے اپنے LST کو چھڑا سکتے ہیں، حالانکہ اس کے نفاذ کی وجہ سے تاخیر ہو سکتی ہے۔Ethereum PoS نکالنے کی پابندیاں کینکون/ڈینیب اپ گریڈ میں۔ مائع اجتماعی تفصیل فراہم کرتا ہے۔ دستاویزات ہموار صارف کے تجربے کو یقینی بنانے کے لیے ڈپازٹ اور ریڈیمپشن بفرز پر۔

ڈپازٹ اور ریڈیمپشن سسٹم کا فن تعمیر۔ ماخذ: مائع مجموعہ

مائع اسٹیکنگ پروٹوکول عام طور پر کوڈ پر مشتمل ہوتے ہیں جو آن چین تعینات ہوتے ہیں اور پیشہ ورانہ تصدیق کنندگان کے ایک وکندریقرت سیٹ پر مشتمل ہوتے ہیں، جن کا انتخاب عام طور پر DAO گورننس کے ذریعے کیا جاتا ہے۔ تصدیق کنندگان کا انتخاب مختلف عوامل کی بنیاد پر کیا جا سکتا ہے جیسے کہ تکنیکی قابلیت، حفاظتی طریقوں، شہرت، جغرافیائی تنوع، یا ہارڈ ویئر کے تنوع۔ صارفین کے ای ٹی ایچ ڈپازٹس کا مرکزی طور پر انتظام کیا جاتا ہے اور پھر اسے کم کرنے کے خطرے اور مرکزیت کے امکان کو کم کرنے کے لیے تصدیق کنندہ کے درمیان تقسیم کیا جاتا ہے۔

مائع اسٹیکنگ کی مقبولیت کی وجہ سے، آن چین ایکو سسٹم میں بہت سی ڈی فائی ایپلی کیشنز نے مائع اسٹیکنگ ٹوکنز کو اپنایا ہے، جس سے ان کے استعمال کی قدر اور لیکویڈیٹی میں مزید اضافہ ہوا ہے۔ مثال کے طور پر، بہت سے وکندریقرت ایکسچینجز (DEXs) نے LSTs کو اپنایا ہے، جس سے ہولڈرز کو اپنے LSTs کے لیے فوری طور پر لیکویڈیٹی فراہم کرنے یا دوسرے ٹوکنز کے لیے انہیں چھڑانے کی اجازت دی گئی ہے۔

چونکہ واپسی میں تاخیر ہو سکتی ہے، اس لیے وکندریقرت تبادلہ (DEX) انضمام خاص طور پر اہم ہے۔ اگرچہ صارفین کسی بھی وقت ETH کے لیے اپنے Liquid Staking Tokens (LST) کو چھڑا سکتے ہیں، لیکن LST کی قیمت مارکیٹ کے تناؤ یا زیادہ لیکویڈیٹی کی طلب کے دوران ETH کی قیمت سے ہٹ سکتی ہے۔ یہ چھٹکارے کی قطاروں کی وجہ سے ہے۔ قیمت کا یہ انحراف ان صارفین کے ذریعے ہوتا ہے جو فوری لیکویڈیٹی چاہتے ہیں اور DEX پر رعایت پر ETH کو چھڑانے کے لیے تیار ہیں۔ جب مارکیٹ مستحکم ہو، چھٹکارے کی قطاریں عام طور پر چھوٹے ہیں.

جب LST میں کافی لیکویڈیٹی ہوتی ہے اور اس کی قیمت ETH کے ساتھ مطابقت رکھتی ہے، تو اسے DeFi منی مارکیٹس کے ذریعے اپنایا جا سکتا ہے، اس کی قدر میں مزید اضافہ ہوتا ہے۔ معروف DeFi منی مارکیٹس، جیسے Aave اور Sky (پہلے MakerDAO کے نام سے جانا جاتا تھا)، نے LST کو مربوط کیا ہے، جس سے صارفین کو ETH بیچے بغیر دیگر اثاثے ادھار لینے کی اجازت دی گئی ہے۔ یہ طریقہ منافع میں اضافہ کر سکتا ہے کیونکہ صارفین Ethereum PoS انعامات حاصل کرتے ہوئے DeFi حکمت عملیوں میں LST استعمال کر کے اضافی آمدنی حاصل کر سکتے ہیں۔

بالآخر، LST ETH اسٹیکنگ تک رسائی کو بڑھاتا ہے، سرمائے کی کارکردگی کو زیادہ سے زیادہ کرتا ہے، اور نئی پیداوار پیدا کرنے والی حکمت عملیوں کو قابل بناتا ہے۔

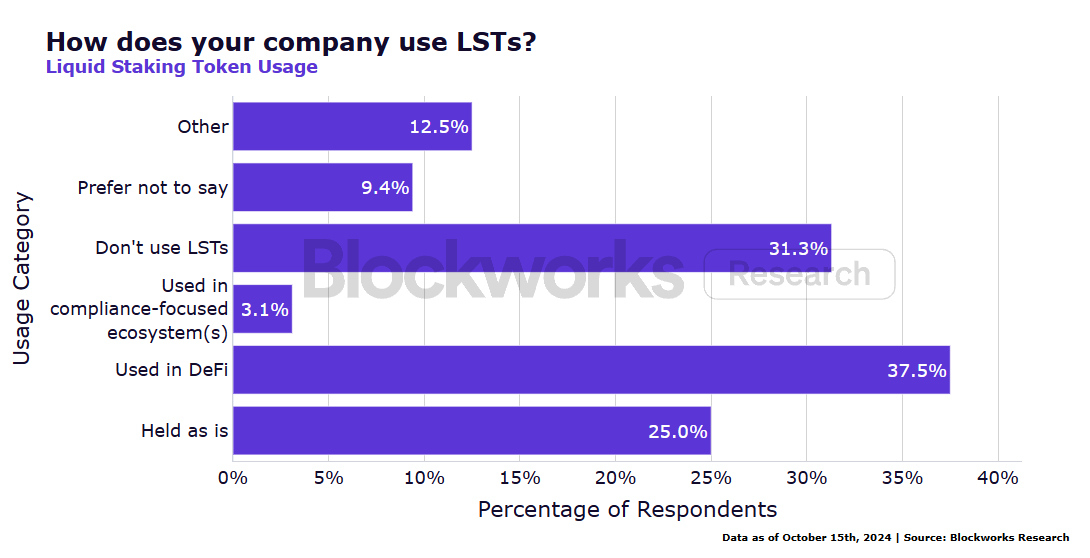

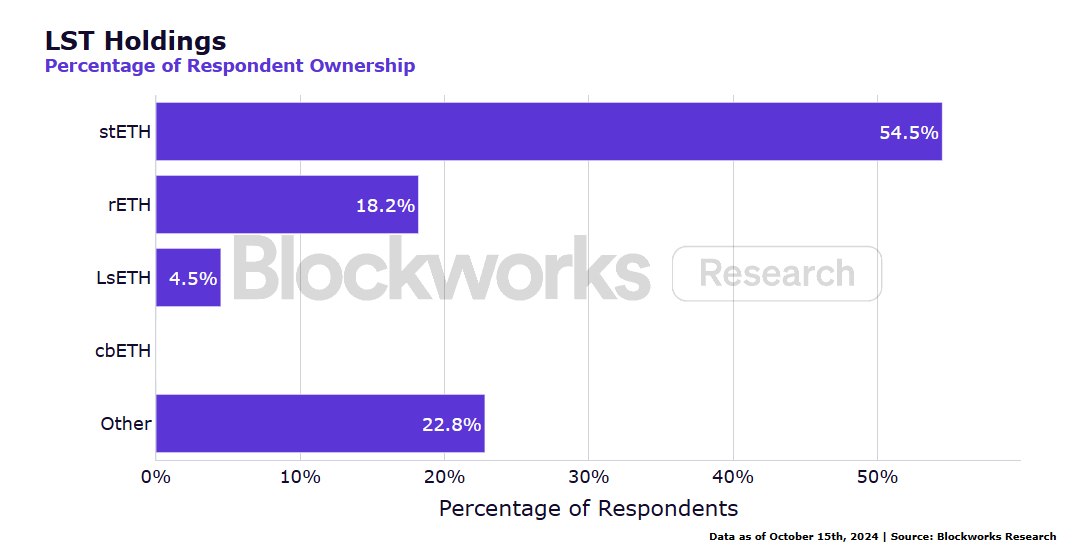

سروے نے ظاہر کیا کہ جواب دہندگان کا LST کے بارے میں مثبت رویہ تھا۔

جواب دہندگان میں سے 52.6% کے پاس LST ہے۔

75.7% وکندریقرت پروٹوکول کے ذریعے ETH کو داؤ پر لگانے کے لیے تیار ہیں۔

آخر میں، ہم نے جواب دہندگان سے پوچھا کہ ان کی کمپنیاں LST کا استعمال کیسے کرتی ہیں۔

مائع اسٹیکنگ پروٹوکولز نے مارکیٹ کو اپنی موجودہ شکل میں فٹ پایا ہے، جو خوردہ سرمایہ کاروں، ڈی فائی صارفین، اور کرپٹو فنڈز کو راغب کر رہے ہیں۔ تاہم، اہم ادارہ جاتی سرمائے کی آمد کو راغب کرنے کے لیے، تقسیم شدہ تصدیق کنندگان (DVs) کے نفاذ کی ضرورت پڑ سکتی ہے۔

DVs، Obol کی طرف سے پیش قدمی، سیکورٹی، غلطی برداشت، اور اسٹیکنگ نیٹ ورکس کی وکندریقرت کو بڑھانا۔ اوبول جو بنیادی مسئلہ حل کرتا ہے وہ روایتی اسٹیکنگ کنفیگریشنز میں ناکامی کے مرکزی پوائنٹس کا خطرہ ہے۔ مثال کے طور پر، اگر ہارڈ ویئر کی ناکامی یا سافٹ ویئر کی خرابی کی وجہ سے ایک توثیق کار نوڈ آف لائن ہو جاتا ہے، تو یہ آف لائن جرمانے کے ساتھ مشروط ہے۔ مزید برآں، تصدیق کنندگان کیز کو کاپی کیا جا سکتا ہے اور بیک وقت دو نوڈس پر چلایا جا سکتا ہے، جس سے لین دین پر دوہرے دستخط ہونے کا خطرہ پیدا ہوتا ہے، جس سے جرمانے میں کمی واقع ہوتی ہے۔ یہ ادارہ جاتی شرکا کے لیے ایک اہم خطرہ ہے جنہیں اعلیٰ سیکورٹی اور ڈیلیگیٹڈ ETH اسٹیکنگ کی یقین دہانی کی ضرورت ہوتی ہے۔

ہیں متعدد سنگل نوڈ تصدیق کنندگان کے ساتھ مسائل اور خطرات:

مشین کی خرابی کے خلاف کوئی تحفظ نہیں ہے۔

فعال غیر فعال فالتو پن کو مؤثر طریقے سے نافذ کرنا مشکل ہے۔ غلط کنفیگریشن، سافٹ ویئر کی خرابیاں، یا مانیٹرنگ کی کمی ایک ہی توثیق کنندہ کلید کی نقل کی توثیق کا باعث بن سکتی ہے، جس کے نتیجے میں سزاؤں میں کمی کی جا سکتی ہے۔

توثیق کرنے والوں کے ذریعہ استعمال ہونے والی ہاٹ کیز حملے کا خطرہ رکھتی ہیں۔

توثیق کرنے والے انفراسٹرکچر کا پیمانہ کلائنٹ کی مرکزیت کا باعث بن سکتا ہے، اس طرح اختتامی صارفین کے لیے باہمی تعلق کا خطرہ بڑھ جاتا ہے۔

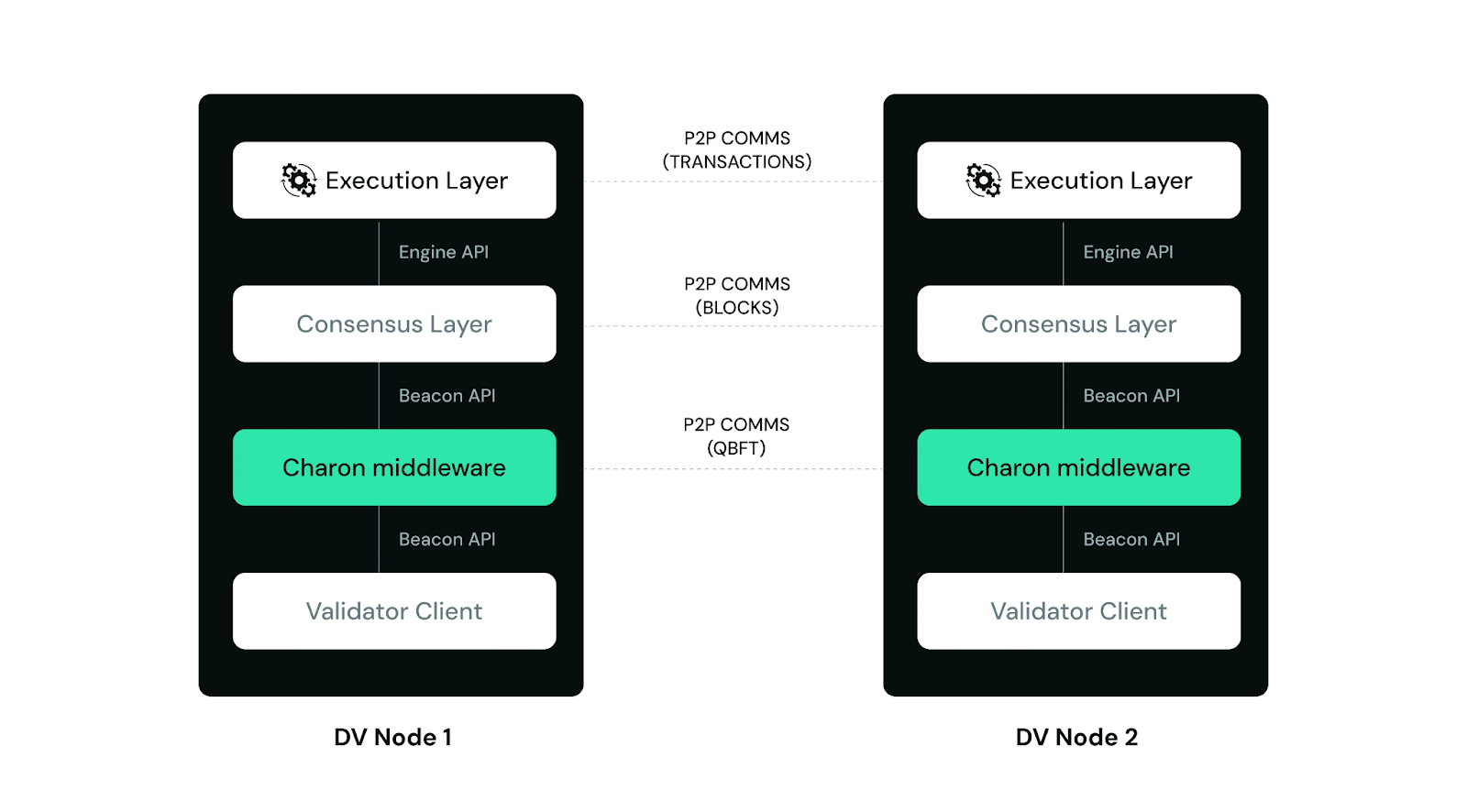

اوبولز تقسیم شدہ توثیق کار ان مسائل کو ملٹی نوڈ توثیق ٹیکنالوجی کے ذریعے حل کرتے ہیں، جس سے اعتماد کم سے کم اسٹیکنگ کو قابل بنایا جاتا ہے۔ ایک سے زیادہ نوڈس میں ایک توثیق کنندہ کی ذمہ داریوں کو پھیلانے سے، یہ تقسیم شدہ توثیق کار سیٹ اپ ایک واحد تصدیق کنندہ کو اوپر اور چلائے رکھ سکتا ہے یہاں تک کہ جب کلسٹر میں کوئی نوڈ ناکام ہوجاتا ہے۔ خاص طور پر، جب تک کلسٹر میں نوڈس کا دو تہائی حصہ صحیح طریقے سے کام کر رہا ہے، توثیق کار آپریشنل رہ سکتا ہے۔ تقسیم شدہ تصدیق کنندگان ایک ہی تصدیق کنندہ کے اندر کلائنٹ سافٹ ویئر، ہارڈویئر، اور جغرافیائی مقامات کو متنوع بنانے کی بھی اجازت دیتے ہیں، کیونکہ ہر نوڈ مختلف ہارڈ ویئر اور سافٹ ویئر کنفیگریشن چلا سکتا ہے۔ انفرادی توثیق کرنے والوں کے ساتھ ساتھ پورے نیٹ ورک کو ان پہلوؤں میں بہت زیادہ متنوع بنایا جا سکتا ہے۔

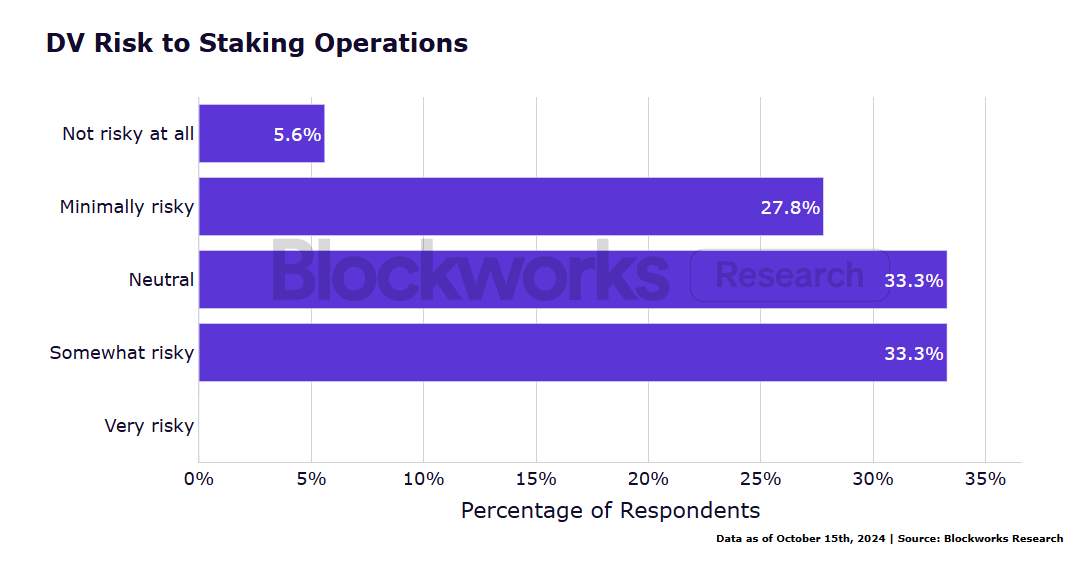

اوبول ڈی وی فن تعمیر۔ ماخذ: اوبول (DV لیبز) سروے سے پتہ چلتا ہے کہ جواب دہندگان تقسیم شدہ تصدیق کنندگان کے بارے میں بہت مثبت رویہ رکھتے ہیں۔

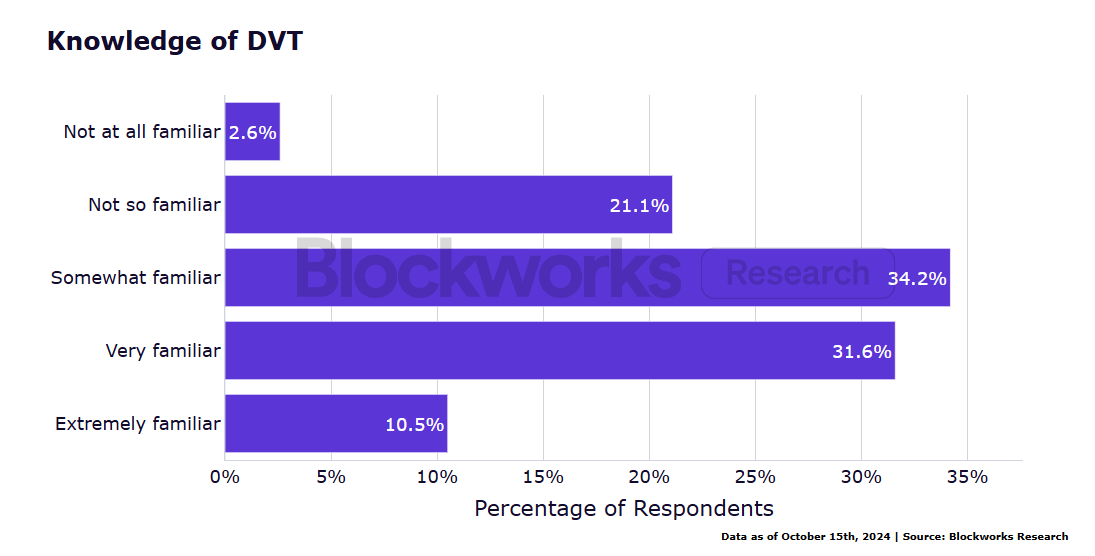

65.8% جواب دہندگان تقسیم شدہ تصدیق کنندگان سے واقف ہیں۔

61.1% خصوصی خصوصیات جیسے بہتر سیکورٹی، استحکام، وکندریقرت، اور غلطی رواداری کے لیے مزید ادائیگی کرنے کے لیے تیار ہیں۔

مجموعی طور پر، تقسیم شدہ تصدیق کنندگان (DVs) کے بارے میں آگاہی زیادہ ہے، صرف 2.6% کے ساتھ کہ وہ ٹیکنالوجی سے مکمل طور پر ناواقف ہیں۔

کسی بھی جواب دہندگان نے یہ نہیں سوچا کہ DVs نے ان کے اسٹیکنگ آپریشنز کو بڑا خطرہ لاحق ہے، جبکہ 5.6% نے سوچا کہ کوئی خطرہ نہیں ہے۔

یہ رائے اس نظریے کی تائید کرتی ہے کہ ادارہ جاتی سرمایہ مختص کرنے والے DVs کو سٹاکنگ کے لیے بہترین آپشن کے طور پر ترجیح دیتے ہیں۔

DVs کے علاوہ، ری اسٹیکنگ بھی ایک اہم تکنیکی اختراع ہے جو اسٹیکرز کو آمدنی کے نئے مواقع فراہم کرتی ہے۔ ری اسٹیکنگ سے تصدیق کنندگان کو اپنے اسٹیک شدہ ETH یا Liquid Staking Tokens (LST) کو بیک وقت متعدد پروٹوکولز کے لیے سیکیورٹی سپورٹ فراہم کرنے کی اجازت دیتا ہے، اس طرح ممکنہ طور پر اضافی آمدنی حاصل ہوتی ہے۔

تاہم، یہ اضافی خطرات کے ساتھ آتا ہے۔ اثاثوں کو دوبارہ اسٹیک کرنے کا استعمال ایک سے زیادہ پروٹوکولز کو محفوظ بنانے کے لیے کیا جاتا ہے، جہاں کسی بھی بدنیتی پر مبنی کارروائی یا آپریشنل غلطی کے نتیجے میں سزاؤں اور نقصانات کو کم کیا جا سکتا ہے۔ Re-staking بھی متعارف کراتا ہے۔ دیگر خطرات بشمول داؤ کی مرکزیت، پروٹوکول کی سطح کی کمزوریاں، اور نیٹ ورک کی عدم استحکام۔

EigenLayer پہلے ہی حمایت کرتا ہے مائع مجموعہ LsETH. یہ LsETH ہولڈرز کو EigenLayer پروٹوکول کے ذریعے پروٹوکول فیس اور انعامات حاصل کرنے اور LsETH کے انعقاد کے دوران ETH نیٹ ورک کے انعامات حاصل کرنے کی اجازت دے گا۔

Symbiotic بھی فراہم کرتا ہے حمایت LsETH ہولڈرز کے لیے، جو اب ETH نیٹ ورک کے انعامات حاصل کرتے ہوئے LsETH ہولڈ کر کے Symbiotic پروٹوکول سے اضافی پروٹوکول فیس اور انعامات حاصل کر سکتے ہیں۔

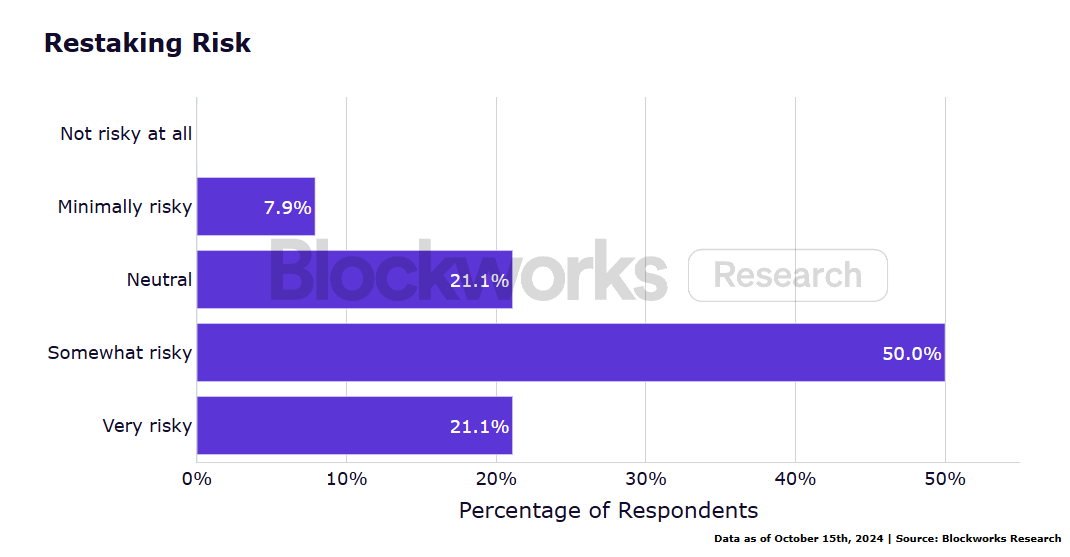

سروے کے نتائج سے پتہ چلتا ہے کہ جواب دہندگان کا عام طور پر دوبارہ عہد کرنے کے بارے میں مثبت رویہ ہوتا ہے اور وہ اس کے خطرات کی مضبوط سمجھ رکھتے ہیں۔

55.3% جواب دہندگان نے ETH کو دوبارہ اسٹیک کرنے میں دلچسپی ظاہر کی۔

74.4% جواب دہندگان نے کہا کہ وہ دوبارہ اسٹیکنگ کے خطرات کو سمجھتے ہیں۔

اس کے باوجود، جواب دہندگان عام طور پر یقین رکھتے ہیں کہ دوبارہ وعدہ کرنے سے کچھ خطرات ہوتے ہیں۔

ہمارے سروے سے پتہ چلتا ہے کہ جواب دہندگان میں سے 55.9% ETH کو دوبارہ اسٹیک کرنے میں دلچسپی رکھتے ہیں، جبکہ 44.1% دلچسپی نہیں رکھتے ہیں۔ اس بات پر غور کرتے ہوئے کہ جواب دہندگان میں سے 82.9% نے کہا کہ وہ دوبارہ اسٹیکنگ کے خطرات کو سمجھتے ہیں، اس سے ظاہر ہوتا ہے کہ لوگ دوبارہ اسٹیک کرنے کے بارے میں مثبت رویہ رکھتے ہیں۔ تاہم، مجموعی طور پر، لوگ اب بھی یقین رکھتے ہیں کہ دوبارہ داغ لگانا فطری طور پر خطرناک ہے۔

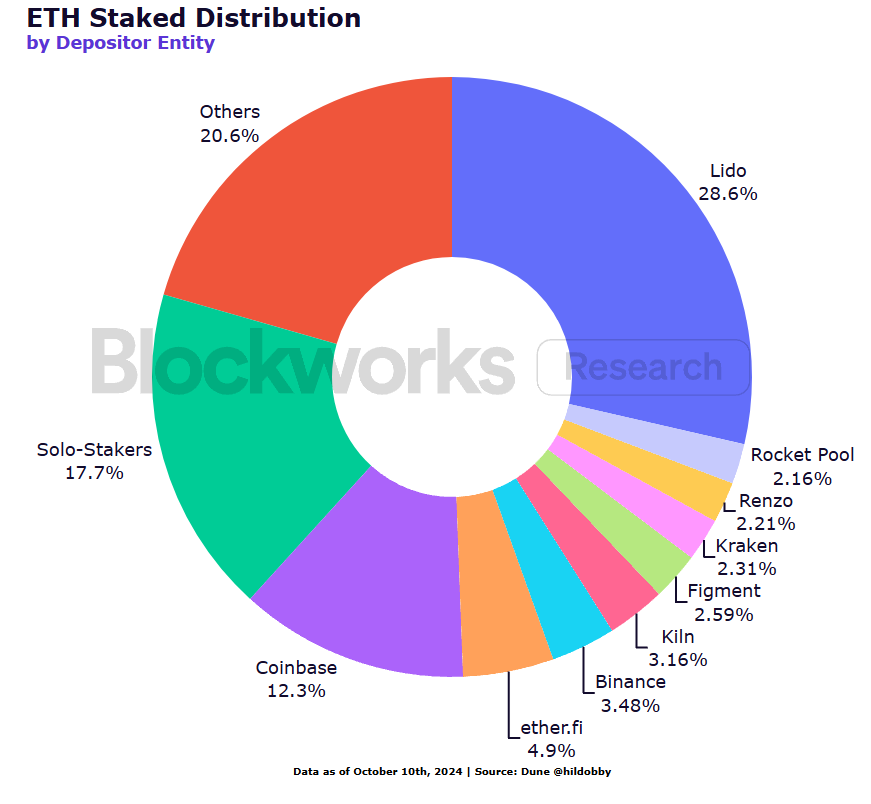

Liquid Staking Tokens (LSTs) ایک سے زیادہ عوامل کی وجہ سے مضبوط نیٹ ورک اثرات کی وجہ سے "ونر-ٹیکس-آل" مارکیٹ کی خصوصیات ظاہر کرتے ہیں۔ جیسے جیسے LSTs بڑھتے ہیں، وہ بہتر لیکویڈیٹی، کم فیس، اور وکندریقرت مالیاتی (DeFi) پروٹوکول کے ساتھ مزید انضمام پیش کرتے ہیں۔ اس وسیع پیمانے پر اپنانے کے نتیجے میں گہرے لیکویڈیٹی پولز ہوتے ہیں، جو ٹوکن کو ٹریڈنگ اور دیگر DeFi ایپلی کیشنز میں استعمال کرنے کے لیے زیادہ پرکشش بناتا ہے۔ بڑے LSTs پیمانے کی معیشتوں سے بھی فائدہ اٹھاتے ہیں: وہ زیادہ آپریٹرز کو اپنی طرف متوجہ کرتے ہیں کیونکہ وہ زیادہ فیس پیدا کرتے ہیں۔ اس کے نتیجے میں سیکیورٹی میں اضافہ ہوتا ہے کیونکہ اسٹیکنگ مختص کرنے کے لیے زیادہ آپریٹرز موجود ہیں۔ فی الحال، تمام ETH کے 40% سے زیادہ Lido اور Coinbase کے ذریعے داؤ پر لگا ہوا ہے۔

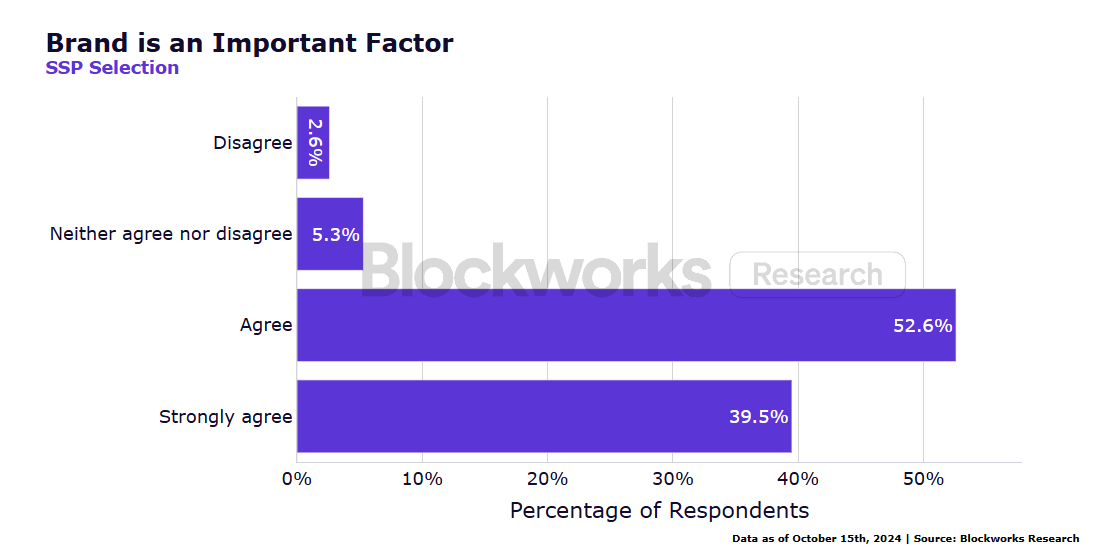

بڑے LSTs بہتر برانڈنگ سے بھی فائدہ اٹھا سکتے ہیں، جسے سروے میں جواب دہندگان نے ایک اہم عنصر سمجھا۔

سروے نے تیسرے فریق کے اسٹیکنگ پلیٹ فارمز کے ارتکاز کے رجحان کی مزید تصدیق کی: آدھے سے زیادہ جواب دہندگان نے STETH کا انعقاد کیا۔

اس صورتحال نے چند LST یا سنٹرلائزڈ ایکسچینجز کے ہاتھوں میں طاقت کے ارتکاز کو جنم دیا ہے۔ کچھ معاملات میں، بڑے اسٹیکنگ پول اکثر محدود تعداد میں نوڈ آپریٹرز پر انحصار کرتے ہیں۔ یہ ارتکاز نہ صرف Ethereum کے بنیادی وکندریقرت کے اصول کی خلاف ورزی کرتا ہے، بلکہ نیٹ ورکس کے متفقہ طریقہ کار پر سیکورٹی کے خطرات اور سنسرشپ کے حملے بھی لا سکتا ہے۔

سروے سے پتہ چلتا ہے کہ جواب دہندگان مرکزیت کے بارے میں بہت فکر مند تھے، 78.4% نے تصدیق کنندگان کی مرکزیت کے بارے میں خدشات کا اظہار کیا اور عام طور پر یہ مانتے ہیں کہ تیسرے فریق کے اسٹیکنگ پلیٹ فارم کا انتخاب کرتے وقت نوڈ آپریٹرز کا جغرافیائی محل وقوع بہت اہم ہے۔ سروے کے نتائج بتاتے ہیں کہ مارکیٹ موجودہ مارکیٹ لیڈروں کے مقابلے میں زیادہ وکندریقرت متبادل تلاش کر رہی ہے۔

زیادہ تر جواب دہندگان (60%) اپنے ETH کا انتظام کرنے کے لیے ایک مستند کسٹوڈیل سروس استعمال کرتے ہیں۔ ہارڈ ویئر والیٹس بھی مقبول ہیں، 50% جواب دہندگان نے انہیں استعمال کرنے کا انتخاب کیا۔ اس کے برعکس، سینٹرلائزڈ ایکسچینج (23.33%) اور سافٹ ویئر والیٹس (20%) حراستی مقاصد کے لیے کم استعمال ہوتے ہیں۔

جواب دہندگان نے عام طور پر نوڈ آپریشنز کے ساتھ اعلیٰ سطح کی واقفیت کا اظہار کیا، اکثریت (65.8%) کے ساتھ اس بات پر متفق ہیں کہ وہ نوڈ آپریشنز سے واقف ہیں، 13% غیر جانبدار ہیں، اور 21% متفق ہیں یا سختی سے متفق نہیں ہیں۔

کلائنٹ کے تنوع کے لحاظ سے، جو کہ ناکامی کے واحد پوائنٹس کو کم کرنے، وکندریقرت کو برقرار رکھنے، اور نیٹ ورک کی کارکردگی کو بہتر بنانے کے لیے Ethereum validators کو چلانے کے لیے مختلف سافٹ ویئر کا استعمال ہے، جواب دہندگان میں عام طور پر اعلیٰ سطح کی آگاہی ہوتی ہے۔ جواب دہندگان میں سے 50% نے کہا کہ وہ اس تصور سے واقف ہیں، اور 31.6% پوری طرح سے متفق ہیں۔ صرف 2.6% کلائنٹ کے تنوع سے ناواقف ہیں۔ مجموعی طور پر، 81.58% جواب دہندگان کلائنٹ کے تنوع کے تصور کو سمجھتے ہیں۔

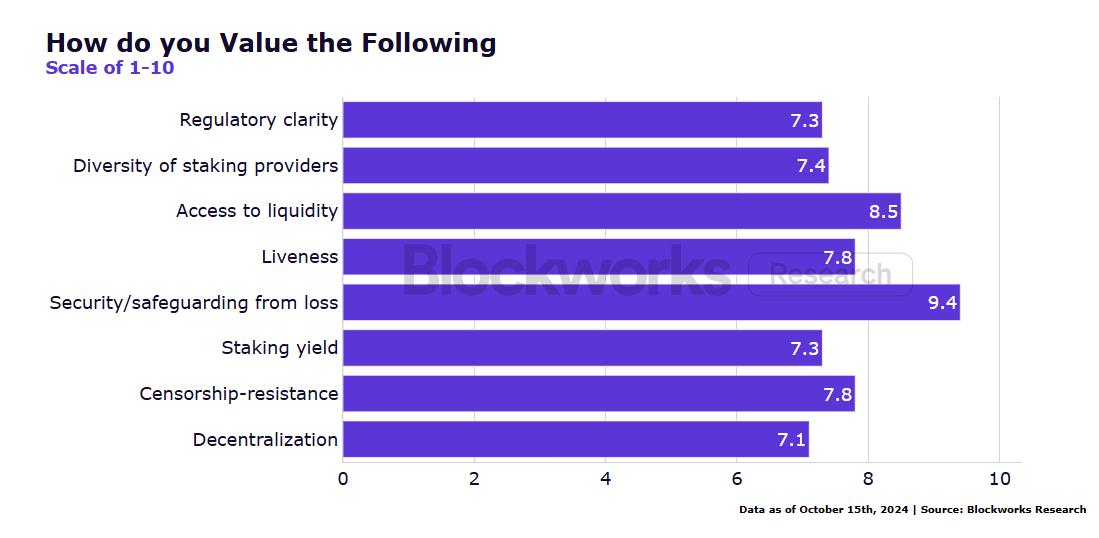

جواب دہندگان کے ذریعہ لیکویڈیٹی کو ایک بہت اہم عنصر سمجھا جاتا ہے۔ 1 سے 10 کے پیمانے پر (10 سب سے اہم ہیں)، لیکویڈیٹی اہمیت کی اوسط درجہ بندی 8.5 تھی، جو اثاثوں کو نقصان سے بچانے کی اہمیت کے بعد دوسرے نمبر پر ہے (9.4)۔ واضح طور پر، ETH اسٹیکنگ ایکو سسٹم میں بہت سے ادارہ جاتی شرکاء کے لیے لیکویڈیٹی ایک کلیدی غور ہے۔ اس کے علاوہ، جواب دہندگان میں سے 67% نے کہا کہ مائع اسٹیکنگ ٹوکن (LST) کا انتخاب کرتے وقت لیکویڈیٹی کا ذریعہ بہت اہم ہوتا ہے، اور وہ وکندریقرت تبادلے جیسے Curve، Uniswap، Balancer، اور PancakeSwap، نیز ایگریگیٹرز (جیسے میچا) یا آن چین ایکسچینج پلیٹ فارمز (جیسے وکر، یونی سویپ، کاؤسواپ)۔

آخر میں، جواب دہندگان نے مارکیٹ کے اتار چڑھاؤ کے دوران داؤ پر لگے ہوئے ETH کو واپس لینے کی صلاحیت پر اعتدال سے لے کر اعلیٰ سطح پر اعتماد کا اظہار کیا، اکثریت (60.5%) اتار چڑھاؤ کے دوران واپس لینے کی اپنی صلاحیت پر اعتماد رکھتی ہے، لیکن 21.1% نے کچھ خدشات کا اظہار کیا۔ اعتماد کی یہ سطحیں بتاتی ہیں کہ اگرچہ زیادہ تر فنڈز نکالنے کی صلاحیت میں خود کو محفوظ محسوس کرتے ہیں، لیکن ایک اہم حصہ کو مارکیٹ میں ہنگامہ آرائی کے دوران واپسی کے عمل کی حفاظت کے بارے میں خدشات لاحق ہیں۔

ایتھرئم کو داغدار کرتے وقت اداروں کو متعدد خطرات کا سامنا کرنا پڑتا ہے:

سلیشنگ میکانزم: جب ایک توثیق کرنے والا غلط ثبوت پیش کرتا ہے، غلط بلاک تجویز کرتا ہے، یا دوہری نشانیاں دیتا ہے، تو سلیشنگ ایونٹ کو متحرک کیا جا سکتا ہے۔ اس کا مطلب یہ ہے کہ پروٹوکول کے قواعد کی خلاف ورزی کی وجہ سے تصدیق کنندہ اسٹیک شدہ ETH کا حصہ کھو دے گا، اور اسٹیک کرنے والے ادارے کو اہم مالی نقصان بھی ہو سکتا ہے۔ اس کے علاوہ، تصدیق کنندہ کے ڈاؤن ٹائم یا غیرفعالیت پر بھی سزا دی جائے گی۔ اگرچہ کم کرنا بدنیتی پر مبنی رویے کا ایک ناقابل واپسی نتیجہ ہے، لیکن ڈاؤن ٹائم جرمانہ عام طور پر چھوٹا اور قابل بازیافت ہوتا ہے۔

لیکویڈیٹی کا خطرہ: اگر اسٹیک شدہ ETH بند ہے یا Liquid Stake Token (LST) میں کافی لیکویڈیٹی کی کمی ہے تو اداروں کو بڑی پوزیشنوں سے جلدی سے نکلنا مشکل ہو سکتا ہے۔ اس کے علاوہ، ETH اور LST کے درمیان شرح مبادلہ میں اتار چڑھاؤ بھی نقصانات کا باعث بن سکتا ہے۔ 71.9% جواب دہندگان نے لیکویڈیٹی کے بارے میں خدشات کا اظہار کیا۔

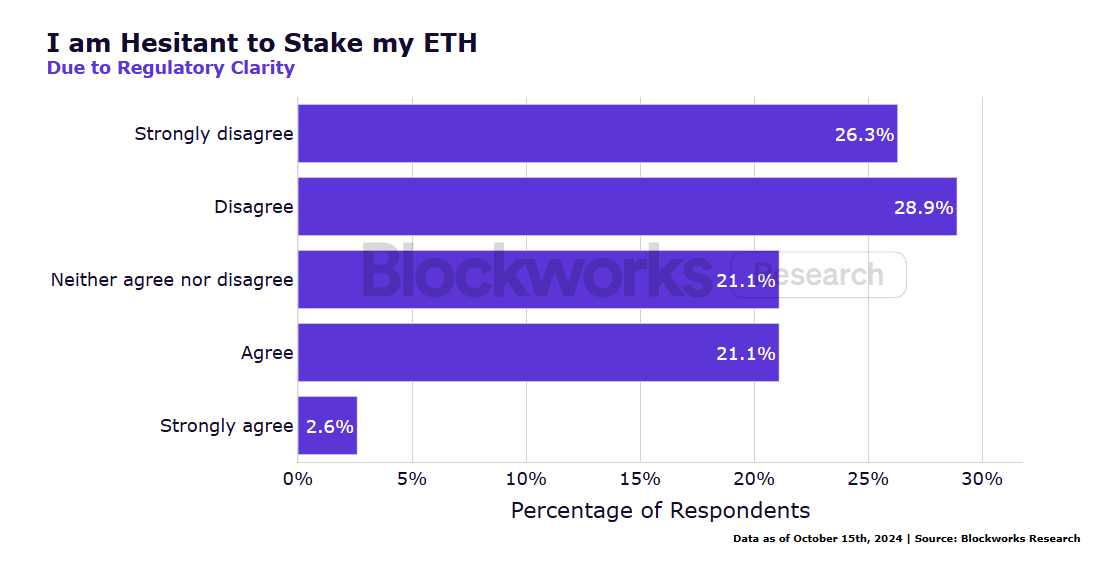

ریگولیٹری غیر یقینی صورتحال: جیسا کہ عالمی ریگولیٹری ماحول اب بھی بدل رہا ہے، اداروں کو ریگولیٹرز کی اسٹیکنگ ریوارڈز کی درجہ بندی، توثیق کرنے والے انفراسٹرکچر کے لیے تعمیل کی ضروریات، اور اسٹیکنگ انکم کے ٹیکس اثرات پر تازہ ترین پیش رفت پر توجہ دینے کی ضرورت ہے۔ ریگولیٹری غیر یقینی صورتحال کے باوجود، نصف سے زیادہ (58.9%) لوگ اب بھی اپنے ETH کو داؤ پر لگانے کے لیے تیار ہیں، لیکن 17.7% انتظار کرنے اور دیکھنے کا انتخاب کرتے ہیں۔

اسی طرح، 55.9% ریگولیٹری وضاحت کی کمی کی وجہ سے مائع اسٹیکنگ پروٹوکول میں حصہ نہیں لے رہے ہیں، جبکہ 20% انتظار کرو اور دیکھو کا طریقہ اختیار کر رہے ہیں۔

مجموعی طور پر، ریگولیٹری عوامل نے جواب دہندگان کے 39.4% کی فیصلہ سازی کو متاثر کیا جب ETH اسٹیکنگ سروس فراہم کنندہ کا انتخاب کیا، جن میں سے 24.3% نے کہا کہ وہ اپنا انتخاب کرتے وقت ریگولیٹری عوامل پر غور نہیں کرتے۔ اس کی وجہ یہ ہو سکتی ہے کہ اسٹیکنگ کے لیے ریگولیٹری فریم ورک اب بھی ترقی کر رہا ہے، جس کی وجہ سے یہ ادارے دوسرے آپریشنل خطرات پر زیادہ توجہ مرکوز کر رہے ہیں جنہیں وہ زیادہ اہم سمجھتے ہیں۔

آپریشنل خطرہ: 90% سے زیادہ جواب دہندگان نے ETH اسٹیکنگ کے لیے واپسی کے عمل سے واقفیت کا اظہار کیا، جس سے یہ ظاہر ہوتا ہے کہ ادارے اس بات سے آگاہ ہیں کہ اگر واپسی کے عمل میں تاخیر ہوتی ہے، تو یہ LST قیمت میں بڑے انحراف کا باعث بن سکتا ہے۔ تاہم، جواب دہندگان کو مارکیٹ کے غیر مستحکم حالات میں داؤ پر لگا ہوا ETH واپس لینے کی ان کی صلاحیت پر اعتماد میں کچھ ملاوٹ تھی، جواب دہندگان پر اعتماد، غیر جانبدار اور اعتماد کی کمی کے درمیان تقریباً یکساں طور پر تقسیم تھے۔

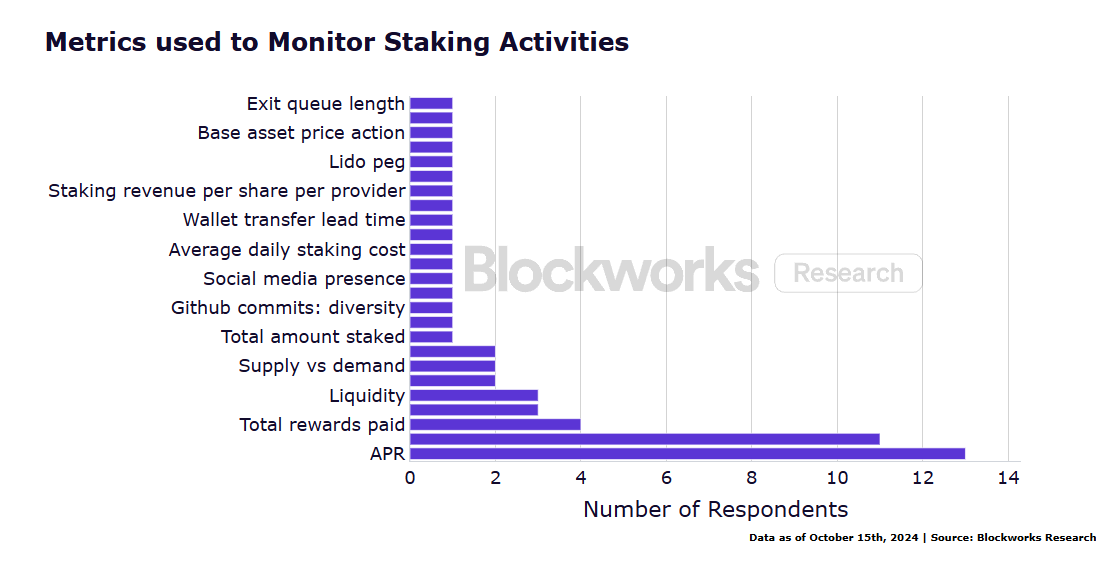

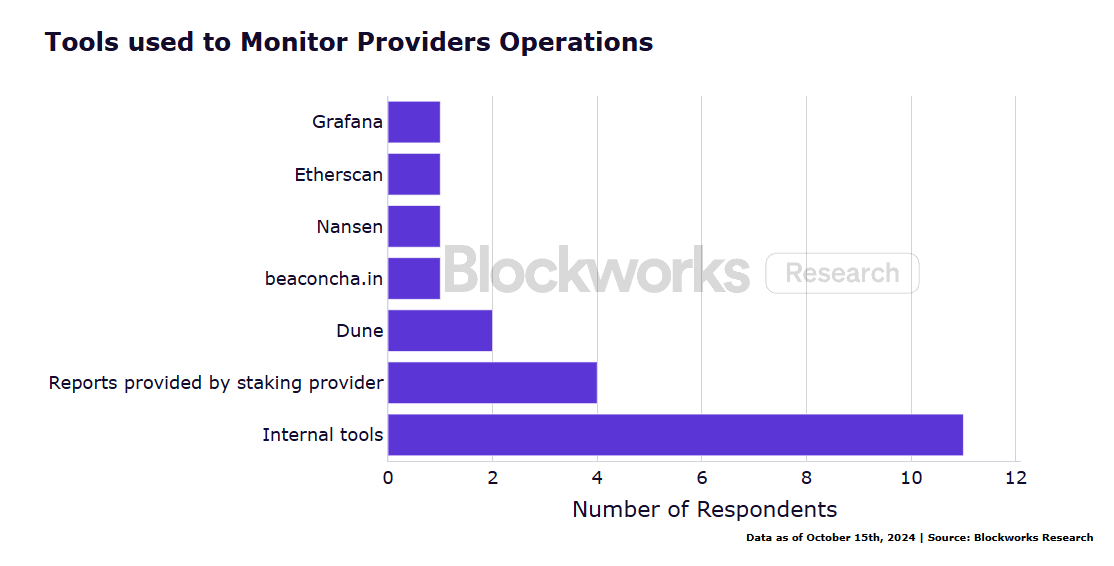

ہمارے سروے سے پتہ چلتا ہے کہ پیمانے پر ایک توثیق کرنے والے انفراسٹرکچر کو چلانے کے لیے نجی کلیدوں کی حفاظت کرتے ہوئے اور سافٹ ویئر کی کمزوریوں کو فوری طور پر پیچ کرنے کے ساتھ ساتھ متعدد تصدیق کنندگان میں اعلی اپ ٹائم اور کارکردگی کو یقینی بنانے کی ضرورت ہوتی ہے۔ جواب دہندگان کے لیے آپریشنل چیلنجز توجہ کا مرکز رہے ہیں۔ اسٹیکنگ ایکٹیویٹی کی نگرانی کے دوران استعمال ہونے والے مختلف میٹرکس میں، سالانہ ریٹ آف ریٹرن (اے پی آر) اور توثیق کار اپ ٹائم سب سے اہم ہیں، اس کے بعد کل انعامات ادا کیے جاتے ہیں، ثبوت کی شرح، اور لیکویڈیٹی۔

*کچھ سروے کے جواب دہندگان نے ملکیتی اور ریگولیٹری خدشات کی وجہ سے اس سوال کا جواب نہ دینے کا انتخاب کیا۔

اسٹیکنگ آپریشنز کی نگرانی کے لیے سروے شدہ اداروں کے ذریعہ عام طور پر جن ٹولز کا استعمال کیا جاتا ہے ان میں ملکیتی رسک مینجمنٹ سسٹمز کے ذریعے تیار کردہ اندرونی نگرانی کے ٹولز، رپورٹس اور ڈیش بورڈز جو اسٹیکنگ فراہم کنندگان کے ذریعے فراہم کیے جاتے ہیں، اور Dune شامل ہیں۔

*کچھ سروے کے جواب دہندگان نے ملکیتی اور ریگولیٹری تحفظات کی وجہ سے اس سوال کا جواب نہ دینے کا انتخاب کیا۔

مزید برآں، جواب دہندگان کو ایک بینچ مارک کو نشانہ بنانے کے مقابلے میں اوسط سے زیادہ اسٹیکنگ ریٹرن حاصل کرنے کی اہمیت پر تقسیم کیا گیا تھا۔

جواب دہندگان کو اس بات پر بھی تقسیم کیا گیا کہ آیا مائع اسٹیکنگ ٹوکنز (LST) میں حصہ لینا ہے، 44.4% کے ساتھ ضابطے اور تعمیل کے بارے میں خدشات کا اظہار کیا گیا ہے۔

کچھ اثاثہ جات کے منتظمین نے بتایا کہ LST کی تحویل میں رکھنا ایک مسئلہ ہے کیونکہ خطرے اور سمجھے جانے والے ان پٹ اور انعام کے درمیان عدم توازن ہے۔ ایک جواب دہندہ نے کہا: ہمارے پاس PoS ٹوکن ہیں، لیکن وہ کافی بالغ نہیں ہیں۔ ہم نہیں جانتے کہ پروسیسنگ کہاں سے شروع کرنی ہے یا سٹاکنگ، پیداوار وغیرہ کے بارے میں سوچنا ہے۔ ہمارے پاس ایک چھوٹی ٹیم ہے۔ ہم اسے ریگولیٹری تقاضوں اور محدود خطرات کے مطابق کرنا چاہتے ہیں۔ ایک اور جواب دہندہ کا خیال ہے: LST اسٹیک نہیں کر رہا ہے۔ وہ ڈی سینٹرلائزڈ فنانس (DeFi) ہیں جو اسٹیکنگ کے بھیس میں ہیں۔

خاص طور پر، سروے میں بینکوں نے ذکر کیا کہ کلائنٹ کی ملکیت والے ETH کو داغدار کرنے اور اسے اپنی تحویل میں رکھنے سے کلائنٹس اور ریگولیٹرز کے انکشافات پر اثر پڑے گا، اور LST کی لیکویڈیٹی، یا اس کی کمی سے پیدا ہونے والے نئے سرمائے کی ضروریات اور آپریشنل خطرات متعارف ہوں گے۔

سروے کے نتائج سے، ہم کئی اہم نکات کا خلاصہ کرتے ہیں۔ اعداد و شمار سے پتہ چلتا ہے کہ ETH اسٹیکنگ میں ادارہ جاتی شرکت کو متاثر کرنے میں لیکویڈیٹی اور ریگولیٹری شفافیت بہت اہم ہیں، اور بہت سے ادارے محتاط رہتے ہیں۔ مجموعی طور پر، رپورٹ میں ایک پیچیدہ لیکن امید افزا ادارہ جاتی ETH کی ترقی کے ماحول کو ظاہر کیا گیا ہے کیونکہ کمپنیاں مارکیٹ کے بدلتے ہوئے حالات کا جائزہ لے رہی ہیں:

ادارے ETH اسٹیکنگ میں فعال طور پر حصہ لیتے ہیں، لیکن شرکت کی حد اور طریقے مختلف ہوتے ہیں۔

خطرات کے باوجود، وکندریقرت توثیق (DVs) اور دوبارہ اسٹیکنگ ٹیکنالوجیز میں دلچسپی بڑھ رہی ہے۔

وکندریقرت ایک اہم غور و فکر ہے، جو فراہم کنندہ کے انتخاب کو متاثر کرتی ہے۔

لیکویڈیٹی ایک کلیدی عنصر ہے جس پر ادارہ جاتی اسٹیکرز توجہ مرکوز کرتے ہیں، جس سے ان کے Liquid Staking Tokens (LSTs) کے انتخاب اور اسٹیکنگ کے طریقوں کو متاثر کیا جاتا ہے۔

ریگولیٹری غیر یقینی صورتحال کی وجہ سے، اداروں نے مختلف حکمت عملی اپنائی ہے، جن میں سے کچھ نے احتیاط کے ساتھ آگے بڑھنے کا انتخاب کیا ہے اور کچھ زیادہ پریشان نہیں ہیں۔

ادارہ جاتی شرکا داؤ لگانے کے آپریشنز اور خطرات سے بہت زیادہ آگاہ ہیں۔

Ethereum staking، Liquid Staking Tokens (LSTs) اور دوبارہ اسٹیکنگ کے خطرات اور چیلنجوں کے باوجود، یہ ٹیکنالوجیز ادارہ جاتی سرمایہ کاروں کے لیے پرکشش مواقع فراہم کرتی ہیں کیونکہ وہ پیداوار پیدا کر سکتی ہیں۔ ایک ایسی مارکیٹ میں جہاں روایتی فکسڈ انکم سرمایہ کاری سے منافع کم ہوتا ہے، Ethereum staking نسبتاً مستحکم اور متوقع منافع فراہم کرتا ہے۔ فی الحال، ETH اسٹیکنگ پر سالانہ پیداوار تقریباً 3-4% ہے، اور شرکاء کو ترجیحی فیس سے اضافی انعامات بھی مل سکتے ہیں۔ اس کے علاوہ، LSTs اسٹیکڈ ETH کو وکندریقرت مالیات (DeFi) ایپلی کیشنز میں استعمال کرنے کی اجازت دے کر سرمائے کی کارکردگی کو بہتر بناتے ہیں، جس سے اداروں کو اپنے اثاثوں پر اضافی منافع حاصل کرنے کی اجازت ملتی ہے جبکہ اسٹیکنگ انعامات حاصل ہوتے ہیں۔

مجموعی طور پر، DeFi پروٹوکولز میں LSTs کے وسیع پیمانے پر استعمال نے مارکیٹ کے نئے مواقع پیدا کیے ہیں۔ 39.3% جواب دہندگان نے DeFi ایپلی کیشنز میں LSTs کے استعمال کا ذکر کیا ہے، یہ رجحان جاری رہنے کا امکان ہے، جس سے ان ٹوکنز کی لیکویڈیٹی اور افادیت میں اضافہ ہوگا۔ اگرچہ ریگولیٹری مسائل باقی ہیں، لیکن ایسا لگتا ہے کہ اسٹیکنگ سے متعلق ریگولیٹری ماحول میں موافقت بڑھ رہی ہے۔

اسٹیکنگ میں حصہ لینا ادارہ جاتی سرمایہ کاروں کو ایتھریم نیٹ ورک کی طویل مدتی ترقی کے ساتھ ہم آہنگ کرنے کے قابل بناتا ہے، جو ممکنہ طور پر نہ صرف مالی منافع بلکہ بلاکچین ماحولیاتی نظام میں اسٹریٹجک فوائد بھی لاتا ہے۔ اگرچہ اب بھی چیلنجز موجود ہیں، بہت سے اداروں کے لیے، اسٹیکنگ، مائع اسٹیکنگ ٹوکن (LSTs)، اور دوبارہ اسٹیکنگ کے ممکنہ فوائد خطرات سے کہیں زیادہ دکھائی دیتے ہیں۔ جیسے جیسے ماحولیاتی نظام پختہ ہو رہا ہے اور ETH کا تناسب نمایاں طور پر بڑھتا ہے، یہ ٹیکنالوجیز ادارہ جاتی کرپٹو حکمت عملیوں کا تیزی سے پرکشش حصہ بن سکتی ہیں۔

یہ مضمون انٹرنیٹ سے حاصل کیا گیا ہے: ادارہ جاتی ETH اسٹیکنگ سروے رپورٹ: نئی ٹیکنالوجی اپنانا، لیکویڈیٹی ڈیمانڈ اور رسک مینجمنٹ کلیدی رجحانات بن گئے

متعلقہ: TON ایک ہفتے میں 15% ڈوب گیا، لیکن تین VCs کو اب بھی اس پر اعتماد ہے

بین ویس کا اصل مضمون، ڈی ایل نیوز اصل ترجمہ: لیلا، بلاک بیٹس حالیہ دنوں میں TON کی قیمت میں زبردست کمی کے باوجود، کچھ کریپٹو کرنسی وینچر کیپیٹل فرموں نے کہا کہ وہ دنیا کی دسویں بڑی کرپٹو کرنسی کو ترک نہیں کریں گی۔ حال ہی میں فرانسیسی حکام نے ٹیلی گرام کے سی ای او پاول دوروف کو گرفتار کیا تھا۔ TON چونکہ ٹیلیگرام سے جڑا ہوا ہے، TON کی قیمت گزشتہ سات دنوں میں تقریباً 15% تک گر گئی ہے، عارضی طور پر پریس ٹائم پر $5.58 کی اطلاع دے رہا ہے۔ اس کے باوجود، CoinFund کے منیجنگ پارٹنر Alex Felix کو TON میں اپنی وینچر کیپیٹل فرموں کی سرمایہ کاری پر افسوس نہیں ہے۔ انہوں نے کہا، TON کے بنیادی اصول پرکشش رہتے ہیں۔ بہت زیادہ توجہ کے مثبت اثرات مرتب ہوں گے، میتھیو گراہم، Ryze Labs کے بانی اور سی ای او، ایک اور وینچر کیپیٹل فرم جس نے TON میں سرمایہ کاری کی ہے، اسی طرح کے خیالات رکھتے ہیں۔ انہوں نے کہا: جب کہ خبر…