Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

اصل مصنف: YBB کیپٹل ریسرچر زیکے

Web3 کے لیے، میرے خیال میں تین اہم ترین تاریخی لمحات ہیں: بٹ کوائن نے وکندریقرت نظام بلاکچین کا آغاز کیا، Ethereums کے سمارٹ معاہدوں نے بلاکچین تخیل کو ادائیگی سے آگے بڑھایا، اور UNI نے مالی مراعات کی وکندریقرت کی اور بلاکچین کے سنہری دور کے لیے کلیریئن کال کا آغاز کیا۔ V1 سے V4 تک، UNI X سے UNI چین تک، UNI Dex کے حتمی جواب سے کتنی دور ہے؟

ایسا نہیں ہے کہ UNI سے پہلے کوئی آن چین ایکسچینج نہیں تھا، لیکن UNI کے بعد ہی آن چین ایکسچینج کو ڈی سینٹرلائزڈ ایکسچینج (Dex) کہا جا سکتا ہے۔ بہت سے مضامین UNI کی کامیابی کو سادگی، سیکورٹی، رازداری، اور AMM کا علمبردار قرار دیتے ہیں۔ درحقیقت، میری رائے میں، سادگی کے علاوہ، UNIs کی کامیابی کا دیگر عوامل سے گہرا تعلق نہیں ہے۔ اس کے برعکس جو آج زیادہ تر لوگ جانتے ہیں، UNI AMM ماڈل کو اپنانے والا پہلا آن چین ایکسچینج نہیں ہے۔ UNI سے پہلے، Bancor (بلاک چین کی تاریخ کا دوسرا سب سے بڑا ICO پروجیکٹ) تھا، اور آن چین آرڈر بک ماڈل کو اپنانے والے تبادلے طویل عرصے سے موجود ہیں۔ UNI نہ تو علمبردار ہے اور نہ ہی واحد آن چین ایکسچینج جو رازداری اور تحفظ حاصل کر سکتا ہے۔ UNI جوابی حملہ کیوں کر سکتا ہے؟ آئیے پہلے بنکور کے بارے میں بات کرتے ہیں، جو UNI سے پہلے پیدا ہوا تھا۔ یہ منصوبہ کبھی کرنسی کے دائرے میں ایک اعلیٰ سطحی آن چین ایکسچینج تھا۔ EOS RAM اور IBO (B سے مراد بنکور پروٹوکول ہے)، جو ابتدائی سالوں میں بہت مشہور تھے، دونوں نے اثاثے جاری کرنے کے لیے بینکور کے فراہم کردہ الگورتھم یا پروٹوکول کا استعمال کیا۔ مستقل پروڈکٹ مارکیٹ میکر (CPMM) جس سے ہم واقف ہیں وہ بھی سب سے پہلے Bancor کی طرف سے مشق کی گئی تھی۔ جہاں تک بنکور کو یو این آئی کے ہاتھوں شکست کیوں ہوئی، میں نے جو مواد پڑھا ہے اس میں بہت سی وضاحتیں موجود ہیں۔ کچھ کہتے ہیں کہ یہ یو ایس ریگولیشن کا مسئلہ ہے، کچھ کہتے ہیں کہ یہ UNI کی طرح آسان نہیں ہے، اور کچھ کہتے ہیں کہ یہ الگورتھم اور پروٹوکول میکانزم کا موازنہ کرنے کا مسئلہ ہے۔ ہم یہاں ان مسائل پر بات نہیں کریں گے، کیونکہ میری سمجھ میں یو این آئی کی کامیابی کی منطق بہت آسان ہے۔ یہ پہلا ڈیکس پروجیکٹ ہے جو ڈی فائی کی تعریف پر پورا اترتا ہے۔ AMM ماڈل کا استعمال اس وقت مارکیٹ سازوں اور اثاثوں کے اجراء کو جمہوری بنانے کا واحد طریقہ تھا۔ آن چین آرڈر بک ماڈل یا مخلوط آن چین اور آف چین ایکسچینجز صارفین کو کبھی بھی اپنی مرضی سے ٹوکن کی فہرست بنانے کی اجازت نہیں دیں گے۔ دوسری طرف، صارفین مارکیٹ سازی میں حصہ نہیں لے سکتے تھے یا منافع کمانے کے لیے لیکویڈیٹی فراہم نہیں کر سکتے تھے، جس کی وجہ سے اس قسم کے پراجیکٹ میں تجارتی جوڑوں کی کمی اور لین دین کی رفتار سست تھی۔ بینکور، جو کہ AMM ماڈل کا بھی استعمال کرتا ہے، اپنی سخت لیکویڈیٹی اور اس حقیقت کی وجہ سے ناکام ہوا کہ ٹوکن جاری کرنے کے لیے بینکور پروجیکٹ کی رضامندی اور لسٹنگ فیس کی ادائیگی ضروری ہے۔ جوہر میں، یہ پروجیکٹ اب بھی مرکزی اداروں کے مفادات کے گرد کام کرتا ہے اور صارفین کو واقعی استحقاق واپس نہیں کرتا ہے۔

میری رائے میں UNI کا ابتدائی ورژن استعمال کرنا بہت آسان نہیں ہے۔ قلیل مدتی قیمتوں میں اتار چڑھاؤ بہت بڑا ہوتا ہے (سی پی ایم ایم کے موروثی مسائل میں سے ایک، فوری طور پر بڑے لین دین کے ذریعے، ٹوکن کی قیمت کو حملہ آور بھی تھوڑے وقت میں ہیرا پھیری کر سکتے ہیں)، ERC 20 کے درمیان براہ راست تبادلے میں ناکامی کی وجہ سے پھسلن، گیس کی زیادہ قیمت، سلپیج پروٹیکشن کی کمی، مختلف جدید فنکشنز کی کمی وغیرہ۔ اگرچہ AMM نے اس وقت آرڈر بک ماڈل کے تحت Dex میں لیکویڈیٹی کی کمی اور سست لین دین کے مماثلت کے مسئلے کو حل کیا، لیکن اس کا مقابلہ نہ کرنا مقدر ہے۔ Cex کے ساتھ۔ V1 ورژن کے ابتدائی استعمال کرنے والے زیادہ نہیں ہیں، لیکن اس کی اہمیت تاریخی ہے۔ یہ ڈیکس میں مالیاتی جمہوریت کا پہلا مظہر ہے، ایک ایسا تبادلہ جس میں سکوں کی فہرست کے لیے کوئی حد نہیں، اور عوام سے لیکویڈیٹی کا تبادلہ۔ یہ خاص طور پر UNI کے وجود کی وجہ سے ہے کہ Meme ٹوکن آج بہت مقبول ہو سکتے ہیں، اور اعلیٰ ٹیم کے پس منظر کے بغیر کچھ پروجیکٹس بھی چین پر چمک سکتے ہیں۔ کچھ مراعات جو کبھی صرف بڑے مالیاتی اداروں سے تعلق رکھتی تھیں آج بھی بلاکچین کے ہر کونے میں موجود ہیں۔

UNI V2 مئی 2020 میں پیدا ہوا۔ آج کے DeFi behemoth کے مقابلے میں UNI V1 کا TVL اس وقت 40 M سے کم تھا۔ V2 کی بہتری V1 کی بنیادی کوتاہیوں پر توجہ مرکوز کرتی ہے، جیسا کہ اوپر بیان کردہ قلیل مدتی قیمتوں میں ہیرا پھیری اور ETH میں ٹوکن کے تبادلے کی ضرورت۔ اس کے علاوہ، مجموعی طور پر عملی کو بہتر بنانے کے لیے ایک فلیش ایکسچینج میکانزم متعارف کرایا گیا ہے۔ اس ورژن میں سب سے قابل ذکر چیز قیمت میں ہیرا پھیری کو حل کرنے کا UNI کا خیال ہے۔ UNI نے سب سے پہلے بلاک کے آخر میں قیمت کے تعین کا طریقہ کار متعارف کرایا، جو ہر بلاک میں آخری لین دین کی قیمت کو بلاک کی قیمت کے طور پر لیتا ہے۔ کہنے کا مطلب یہ ہے کہ حملہ آور کو پچھلے بلاک کے آخر میں لین دین مکمل کرنا ہوگا اور اگلے بلاک میں ثالثی کو مکمل کرنا ہوگا۔ اس آپریشن کو حاصل کرنے کے لیے، حملہ آور کو خود غرض مائننگ مکمل کرنے کے قابل ہونا چاہیے (یعنی بلاک کو براڈکاسٹنگ سے نیٹ ورک تک چھپانا) اور لگاتار دو بلاکس کی کان کنی، بصورت دیگر ثالثوں کے ذریعے قیمت درست کر دی جائے گی، جو تقریباً ناممکن ہے۔ اصل آپریشن میں مکمل، اور حملے کی لاگت اور دشواری بہت بڑھ جاتی ہے۔ ایک اور نکتہ وقت کے حساب سے اوسط قیمت (TWAP) کا تعارف ہے۔ یہ طریقہ کار صرف آخری چند بلاکس کی اوسط قیمت نہیں لیتا بلکہ ہر قیمت کی مدت کے مطابق وزنی اوسط لیتا ہے۔ میں آپ کو ایک مثال دیتا ہوں۔ فرض کریں کہ پچھلے تین بلاکس میں ٹوکن جوڑے کی قیمتیں ہیں:

بلاک 1: قیمت 10، دورانیہ 15 سیکنڈ

بلاک 2: قیمت 12، دورانیہ 17 سیکنڈ

بلاک 3: قیمت 11، دورانیہ 16 سیکنڈ

پھر بلاک 3 کے آخر میں قیمت ہے: 10 * 15 + 12 * 17 + 11 * 16 = 488۔ اگر آپ ان تینوں بلاکس کے TWAP کا حساب لگانا چاہتے ہیں تو یہ ہے 488 / (15 + 17 + 16) ≈ 11.11 . اس وزنی اوسط کے ذریعے، قلیل مدتی قیمت کے اتار چڑھاو کا حتمی TWAP پر کم اثر پڑتا ہے، اور حملہ آور کو TWAP کو متاثر کرنے کے لیے طویل مدت تک قیمت میں ہیرا پھیری کرنے کی ضرورت ہوتی ہے، جو حملے کو زیادہ مہنگا اور مشکل بنا دیتا ہے۔

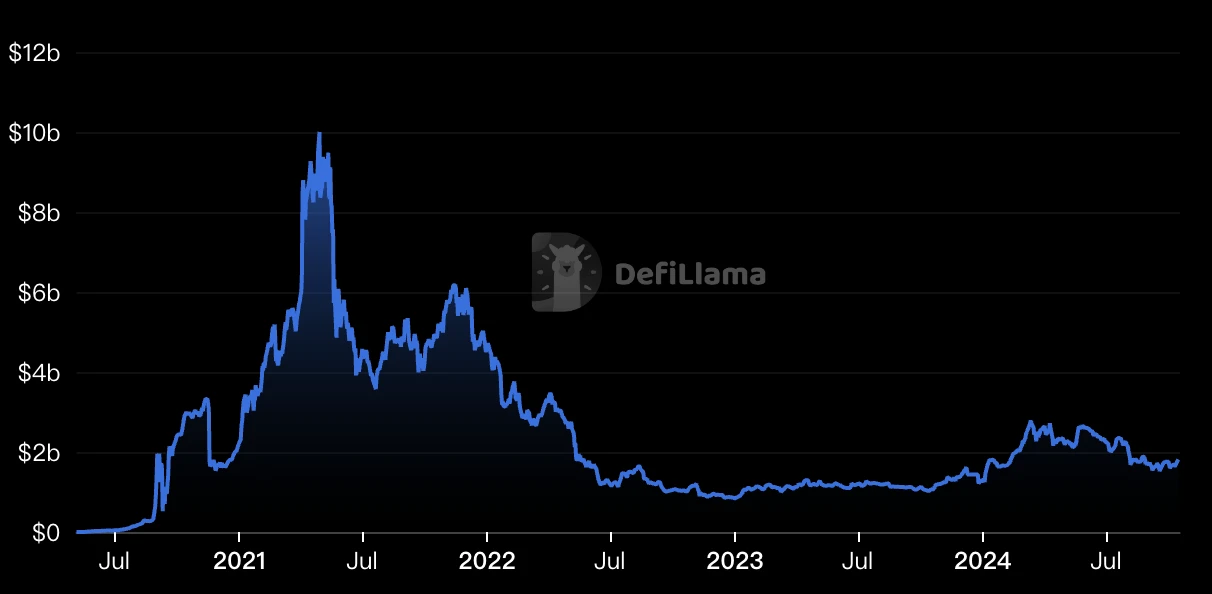

اس خیال کو ابتدائی مرحلے میں MEV کے خلاف لڑنے کے ایک مؤثر طریقہ کے طور پر بھی دیکھا جا سکتا ہے۔ اس کے علاوہ، یہ AMM کو بھی زیادہ محفوظ اور قابل اعتماد بناتا ہے، اور UNI آہستہ آہستہ آن چین Dex کے لیے مرکزی دھارے کا انتخاب بن گیا ہے۔ اندرونی بہتری کی بات کرنے کے بعد بیرونی وجوہات پر بات کرتے ہیں۔ اس عرصے کے دوران یو این آئی کے عروج میں دراصل قسمت کا ایک خاص عنصر ہے۔ 2020 کے جون میں ایک اہم واقعہ پیش آیا، جس نے باضابطہ طور پر بلاکچین کے سنہری دور کا آغاز کیا، جسے ہم نے بعد میں ڈی فائی سمر کہا۔ اس واقعہ کی وجہ یہ تھی کہ قرض دینے والے پلیٹ فارم کمپاؤنڈ فنانس نے قرض دہندگان اور قرض دہندگان دونوں کو کمپ ٹوکن کا انعام دینا شروع کیا، اور دیگر پروجیکٹس نے بھی اس کی پیروی کی، جس سے سرمایہ کاری کے ڈھیروں مواقع پیدا ہوئے جنہیں یئلڈ فارمنگ یا لیکویڈیٹی مائننگ کہا جاتا ہے (آج پوائنٹ دراصل اس کا ایک بدمعاش ورژن ہے۔ لیکویڈیٹی کان کنی)۔ فہرست سازی کے لیے بہت کم حد اور فعال طور پر لیکویڈیٹی شامل کرنے کی صلاحیت کے ساتھ ڈیکس کے طور پر، UNI قدرتی طور پر مختلف کاپی کیٹ پروجیکٹس کی کان کنی کے لیے پہلا انتخاب ہے۔ سونے کی کان کنوں کا رش 19ویں صدی کے وسط میں کیلیفورنیا کے گولڈ رش جیسا ہے۔ لیکویڈیٹی کی پاگل آمد نے UNI کو DeFi میں سرفہرست بنا دیا ہے (29 اپریل 21 کو UNI v2 کی چوٹی TVL 10 بلین امریکی ڈالر سے تجاوز کر گئی)۔ اب تک، ڈی فائی مشہور ہو چکا ہے اور بلاکچین مین اسٹریم میں داخل ہونا شروع ہو گیا ہے۔

UNI پہلے سے ہی ورژن V2 میں AMM قسم Dex کے لیے معیاری جواب تھا۔ یہ کہا جا سکتا ہے کہ اس دور میں اسی طرح کے منصوبوں کے 99% کا بنیادی فن تعمیر تقریباً یو این آئی جیسا ہی تھا۔ اس وقت، UNIs دشمن اب Dex نہیں ہو سکتا، لیکن Cex۔ مرکزی تبادلے کی اعلی کارکردگی کے مقابلے میں، AMM کے ساتھ ایک بڑا مسئلہ فنڈز کے استعمال کی کم شرح ہے۔ عام صارفین کے لیے، غیر مستحکم کرنسی ٹریڈنگ جوڑوں کے لیے لیکویڈیٹی فراہم کرنے میں مستقل نقصان کا بڑا خطرہ ہے۔ مثال کے طور پر، 20-21 کے DeFi موسم گرما میں، لیکویڈیٹی مائننگ آمدنی حاصل کرنے کے لیے پرنسپل کو صفر پر واپس کرنا عام ہے۔ اگر آپ LP میں منافع کمانا جاری رکھنا چاہتے ہیں، تو بہترین انتخاب قدرتی طور پر مستحکم کرنسی ٹریڈنگ جوڑے ہیں، جیسے DAI-U، جس کا مطلب ہے کہ TVL میں فنڈز کا ایک بڑا حصہ بہت کم عملی افادیت رکھتا ہے۔ دوسری طرف، V2 کی لیکویڈیٹی 0 سے ∞ تک تمام قیمت کی حدود میں یکساں طور پر احاطہ کرتی ہے۔ یہاں تک کہ اگر قیمت کی کچھ حدیں کبھی واقع نہیں ہوئیں، ان پر بھی لیکویڈیٹی کا احاطہ کیا جاتا ہے۔ یہ V2 میں کم سرمائے کے استعمال کا مظہر ہے۔

اس مسئلے کو حل کرنے کے لیے، UNI نے V3 ورژن میں Concentrated Liquidity متعارف کرایا۔ V2 کے برعکس جہاں لیکویڈیٹی کو پوری قیمت کی حد میں یکساں طور پر تقسیم کیا جاتا ہے، V3 LPs کو اجازت دیتا ہے کہ وہ اپنے فنڈز کو اپنی پسند کی مخصوص قیمت کی حد میں مرکوز کر سکیں۔ LP فنڈز صرف قیمت کی حد کے اندر استعمال کیے جاتے ہیں، بجائے اس کے کہ پوری قیمت کے منحنی خطوط پر منتشر ہوں۔ یہ LPs کو کم فنڈز کے ساتھ ایک جیسی لیکویڈیٹی گہرائی، یا اسی فنڈز کے ساتھ زیادہ لیکویڈیٹی گہرائی فراہم کرنے کی اجازت دیتا ہے۔ یہ نقطہ نظر خاص طور پر stablecoin تجارتی جوڑوں کے لیے فائدہ مند ہونا چاہیے جو ایک تنگ رینج میں تجارت کرتے ہیں۔

لیکن مخصوص شرائط میں، V3 کا اثر توقع کے مطابق اچھا نہیں ہے۔ حقیقت یہ ہے کہ زیادہ تر لوگ قیمت کے سب سے زیادہ متوقع اتار چڑھاو کے ساتھ حد میں لیکویڈیٹی فراہم کرنے کا انتخاب کریں گے۔ اس کا مطلب یہ ہے کہ یہ زیادہ پیداوار والے رینجز بہت زیادہ فنڈز سے بھر جائیں گے، جس سے سرمایہ جمع ہو جائے گا، جبکہ دیگر رینجز میں ابھی بھی لیکویڈیٹی کی کمی ہوگی۔ اگرچہ انفرادی LPs کی سرمائے کے استعمال کی کارکردگی میں بہتری آئی ہے، لیکن فنڈز کی مجموعی تقسیم اب بھی غیر مساوی ہے، اور یہ V2 میں کم سرمائے کے استعمال کی کارکردگی کے مسئلے کو نمایاں طور پر بہتر نہیں کرے گا۔ لیکویڈیٹی کی کارکردگی کے لحاظ سے، یہ اتنا اچھا نہیں ہے جتنا کہ ٹریڈر جو نے اسی مدت میں تجویز کیا تھا، اور stablecoins کے لحاظ سے، یہ لین دین کی اصلاح کے لحاظ سے Curve کی طرح اچھا نہیں ہے۔ اور پرت 2 کے باہر آنے کے بارے میں، ڈیکس، جو بنیادی طور پر آرڈر بک ماڈل پر مبنی ہے، دوبارہ اعلی پوزیشن پر قبضہ کرنے کا امکان ہے. اس وقت، یو این آئی نے ابھی تک سیکس کو فتح کرنے کا خواب شرمندہ تعبیر نہیں کیا ہے، لیکن وہ درمیانی زندگی کے بحران کی شرمندگی میں گر گئی ہے۔

UNI v4 V3 کے دو سال بعد ایک اہم اپ ڈیٹ ہے۔ ہم نے اپنی پچھلی تحقیقی رپورٹس میں مزید تفصیلی تجزیہ کیا ہے، اس لیے میں یہاں مختصراً اس کی وضاحت کروں گا۔ دو سال پہلے کے V3 ورژن کے مقابلے میں، V4 کا بنیادی مقصد اپنی تخصیص اور کارکردگی کے حصول میں ہے۔ V3 ورژن کو سرمائے کے استعمال کی کارکردگی کو بہتر بنانے کے لیے ایک مرکزی لیکویڈیٹی میکانزم متعارف کرانے کی ضرورت ہے، لیکن تجارتی پوزیشن کے لیے ایل پی کو قیمت کی حد کو درست طریقے سے منتخب کرنے کی ضرورت ہوتی ہے، جس کی کچھ حدود ہوتی ہیں اور مارکیٹ کے انتہائی حالات میں ناکافی لیکویڈیٹی کے مسئلے کا سامنا کرنا پڑ سکتا ہے۔ اس کے مقابلے میں، اوپر ذکر کردہ Curve پروٹوکول اور Trader Joe بہتر اختیارات فراہم کرتے ہیں۔

V4 اپ ڈیٹ کا فائدہ یہ ہے کہ یہ حسب ضرورت اور کارکردگی کے درمیان بہترین توازن حاصل کر سکتا ہے، تاکہ درستگی اور سرمائے کے استعمال کو حاصل کیا جا سکے جو دونوں کو پیچھے چھوڑ دے۔ سب سے اہم ہکس (سمارٹ کنٹریکٹس بھی) میکانزم ڈویلپرز کو بے مثال لچک فراہم کرتا ہے، جس سے ڈویلپرز کو لیکویڈیٹی پول کے لائف سائیکل کے اہم نکات پر اپنی مرضی کے مطابق منطق داخل کرنے کی اجازت دیتا ہے (جیسے کہ لین دین سے پہلے/بعد میں، LP ڈپازٹس/نکالنا)۔ یہ ڈویلپرز کو انتہائی حسب ضرورت لیکویڈیٹی پول بنانے کی اجازت دیتا ہے، جیسے کہ سپورٹنگ ٹائم ویٹڈ ایوریج مارکیٹ میکرز (TWAMM)، ڈائنامک فیس، آن چین لمٹ آرڈرز، اور قرض دینے والے پروٹوکول کے ساتھ تعامل۔

دوسری طرف، V4 سنگلٹن ڈھانچے کو فیکٹری-پول فن تعمیر کو تبدیل کرنے کے لیے استعمال کرتا ہے جسے V1 آج تک استعمال کر رہا ہے، تمام لیکویڈیٹی پولز کو سمارٹ کنٹریکٹ میں مرکوز کرتا ہے تاکہ ڈویلپرز اپنے مزید لیگو بلاکس بنا سکیں۔ اس سے لیکویڈیٹی پول بنانے اور کراس پول ٹرانزیکشنز کی گیس کی لاگت بہت کم ہو جاتی ہے (99% سے کم کی جا سکتی ہے)، اور گیس کی کارکردگی کو مزید بہتر بنانے کے لیے فلیش اکاؤنٹنگ سسٹم متعارف کرایا جاتا ہے۔ 23 سالہ ریچھ کی مارکیٹ کے اختتام پر ایک اپ ڈیٹ کے طور پر، UNI v4 نے AMM مقابلے میں بتدریج نقصان میں ہونے کی اپنی پوزیشن کو کافی حد تک بحال کر لیا ہے۔ تاہم، V4 کی اعلی درجے کی تخصیص بھی کچھ مسائل لاتی ہے۔ مثال کے طور پر، ڈویلپرز کو ہکس میکانزم کو مکمل طور پر استعمال کرنے کے لیے مضبوط تکنیکی صلاحیتوں کی ضرورت ہے، اور حفاظتی خطرات سے بچنے کے لیے احتیاط سے ڈیزائن کرنے کی ضرورت ہے۔ اس کے علاوہ، انتہائی حسب ضرورت لیکویڈیٹی پولز بھی مارکیٹ کے ٹکڑے ہونے اور مجموعی لیکویڈیٹی کو کم کرنے کا باعث بن سکتے ہیں۔ مختصراً، V4 DeFi پروٹوکولز کی ترقی کے لیے ایک اہم سمت کی نمائندگی کرتا ہے- انتہائی حسب ضرورت اور موثر خودکار مارکیٹ میکر سروسز۔

UNI Chain ایک اہم اپ ڈیٹ ہے جس کا حال ہی میں اعلان کیا گیا ہے، اور یہ اس بات کی علامت بھی ہے کہ Dex کی مستقبل کی سمت عوامی زنجیر بننے کی ہو سکتی ہے (لیکن مجھے جو بات پہیلی ہے وہ یہ ہے کہ UNI چین ایپلی کیشن چین نہیں ہے)۔ UNI چین Optimisms OP Stack پر بنایا گیا ہے۔ اس سلسلہ کا بنیادی مقصد جدید طریقہ کار کے ذریعے لین دین کی رفتار اور سیکورٹی کو بہتر بنانا ہے، اور بالآخر پروٹوکول کی قدر کو حاصل کرنا اور UNI ٹوکن ہولڈرز کو واپس دینا ہے۔ اس کی بنیادی جدت تین پہلوؤں سے ظاہر ہوتی ہے:

قابل تصدیق بلاک کی تعمیر: فلیش بوٹس کے تعاون سے رول اپ بوسٹ ٹیکنالوجی کا استعمال کرتے ہوئے، ٹرسٹڈ ایگزیکیوشن انوائرمنٹ (TEE) اور فلیش بلاکس میکانزم کے ساتھ مل کر، تیز، محفوظ اور قابل تصدیق بلاک کی تعمیر، MEV کے خطرات کو کم کرنے، ٹرانزیکشن کی رفتار میں اضافہ اور رول بیک تحفظ فراہم کرنے سے؛

UNIchain Verification Network (UVN): UNI ٹوکن اسٹیکنگ کے ذریعے توثیق کرنے والوں کو بلاک کی تصدیق میں حصہ لینے کی ترغیب دیتا ہے، سنگل سیکوینسر سنٹرلائزیشن کے خطرے کو حل کرتا ہے، اور نیٹ ورک سیکیورٹی کو بہتر بناتا ہے۔

ارادے سے چلنے والا تعامل ماڈل (ERC-7683): صارف کے تجربے کو آسان بناتا ہے، خود بخود کراس چین ٹرانزیکشن کا بہترین راستہ منتخب کرتا ہے، لیکویڈیٹی فریگمنٹیشن اور انٹر چین تعامل کی پیچیدگی کو حل کرتا ہے، اور OP Stack اور Non OP Stack چینز کے ساتھ مطابقت رکھتا ہے۔

مختصراً، یہ MEV مزاحم، وکندریقرت چھانٹنے والا، اور ارادے پر مبنی صارف کا تجربہ ہے۔ یو این آئی سپر چین کا رکن بننا بلاشبہ او پی الائنس کو دوبارہ مضبوط بنائے گا۔ تاہم، یہ مختصر مدت میں Ethereum کے لیے بری خبر ہے۔ بنیادی پروٹوکول کا انحراف (Uni Ethereum کے لین دین کی فیس کے 50% کے حساب سے) بکھرے ہوئے Ethereum کو مزید خراب کر دے گا۔ لیکن طویل مدت میں، یہ Ethereum رینٹل ماڈل کی تصدیق کرنے کا ایک اہم موقع ہو سکتا ہے۔

فی الحال، جیسا کہ بنیادی ڈھانچہ DeFi ایپلی کیشنز کے لیے گنجائش سے زیادہ ہے، زیادہ سے زیادہ Dex آرڈر بک ماڈل کی طرف رجوع کر رہے ہیں۔ AMM سادہ ہے، لیکن یہ صرف ایک آرڈر بک ماڈل ہے جس کے لیے صرف کارکردگی کی ضرورت ہوتی ہے، اور AMM کی سرمایہ کاری کی شرح کبھی بھی آرڈر بک سے زیادہ نہیں ہوگی۔ تو کیا مستقبل میں AMM غائب ہو جائے گا؟ کچھ لوگوں کا خیال ہے کہ AMM صرف ایک خاص دور کی پیداوار ہے، لیکن میرے خیال میں AMM پہلے سے ہی Web3 کا کلدیوتا ہے۔ جب تک Meme موجود ہے، AMM موجود رہے گا، اور جب تک نیچے سے اوپر کی مانگ موجود ہے، AMM موجود رہے گا۔ مستقبل میں ایک دن، ہم UNI کو پیچھے چھوڑتے ہوئے دیکھ سکتے ہیں، یا یہاں تک کہ UNI ایک آرڈر بک کا اجراء کرتا ہے، لیکن مجھے یقین ہے کہ یہ ٹوٹیم ہمیشہ رہے گا۔

دوسری طرف یو این آئی اب زیادہ سنٹرلائز ہوتی جا رہی ہے۔ اسے گورننس میں a16z نے ویٹو کر دیا، اور کمیونٹی کو بتائے بغیر فرنٹ اینڈ پر فیس لیتا ہے۔ ایک بات ہمیں تسلیم کرنی پڑے گی کہ Web3 کی ترقی انسانی فطرت اور حقیقت کے خلاف ہے۔ ہم ان جنات کے ساتھ کیسے رہ سکتے ہیں جو اچانک بڑھ گئے ہیں؟ یہ ایک سوال ہے جس پر ہم سب کو سوچنا ہوگا۔

حوالہ جات:

2. بنکور الگورتھم کا دوبارہ جائزہ لیں: کیوں cw ایک غلط ڈیزائن ہے۔

3. UNIswapX ریسرچ رپورٹ: V1-3 ڈویلپمنٹ لنک کا خلاصہ اور اگلی نسل DEX کے اصولی جدت اور چیلنجز کی تشریح

4. UNIswap: زیرو سے انفینٹی تک

5. YBB کیپٹل: فورک سویپ کو الوداع، کیا UNIswap V4 دس ہزار ہکس کے دور میں داخل ہو رہا ہے؟

یہ مضمون انٹرنیٹ سے لیا گیا ہے: وقت کے ساتھ UNI ورژنز میں ہونے والی تبدیلیوں کو دیکھتے ہوئے، UNI نے بلاک چین کو کیسے متاثر کیا ہے؟

متعلقہ: BTC اتار چڑھاؤ: ہفتہ 9 ستمبر تا 16 ستمبر 2024

کلیدی میٹرکس (ستمبر 9، شام 4 بجے -> 16 ستمبر، شام 4 بجے ہانگ کانگ کا وقت): BTC/USD +6.9% ($55,080 -> $58,900)، ETH/USD -0.7% ($2,320T20T -> ) BTC/USD دسمبر (سال کے آخر میں) ATM اتار چڑھاؤ -2.9 v (62.4->59.5)، دسمبر 25 دن کا خطرہ الٹنے والا اتار چڑھاؤ -0.1 v (2.5->2.4) BTC/USD رینج سپورٹ سے مضبوطی سے واپس آیا اور واپس چلا گیا۔ $58-60k کلیدی قیمت کا زون اور فی الحال اعلی قیمت کے اتار چڑھاؤ کے درمیان توازن تلاش کرنے کی کوشش کر رہا ہے۔ قلیل مدتی آؤٹ لک میں تیزی برقرار ہے، لیکن $57.5k سپورٹ لیول سے نیچے کا وقفہ ایک بڑی اصلاح کا اشارہ دے سکتا ہے $54k کے نیچے ایک پل بیک طویل عرصے سے ابھرتے ہوئے پرچم کے پیٹرن کو توڑ دے گا، جو $50k سے نیچے ممکنہ گراوٹ کی تجویز کرتا ہے اگر قیمت $61- سے اوپر ٹوٹ جاتی ہے۔ 62k، اگلی بڑی مزاحمت $65k کے لگ بھگ ہوگی، مارکیٹ کو یہاں سیلنگ پریشر کا سامنا کرنا پڑ سکتا ہے، الیکشن سے پہلے امکان ہے…