1,200 کرپٹو پراجیکٹس کی موجودہ صورتحال کیا ہے جنہیں دو سال قبل بیج کی فنڈنگ ملی تھی؟

اصل عنوان: 2022 Seed Stage Retrospective

اصل ماخذ: لیٹیس فنڈ

اصل ترجمہ: TechFlow

متعارف کروائیں

پچھلے سال، ہم نے اپنا 2021 سیڈ اسٹیج ریویو شائع کیا تھا تاکہ اس سال بیج اسٹیج پر رجحانات کی واضح تصویر فراہم کی جاسکے۔ کتنی کمپنیوں کو مین نیٹ پر بھیج دیا گیا؟ کتنے پراڈکٹ مارکیٹ فٹ پائے؟ ٹوکن کس نے شروع کیا؟

2024 کی رپورٹ کے ساتھ، اب ہم اپنی توجہ 2022 پر مرکوز کرتے ہیں تاکہ کرپٹو کرنسی کے بیج مرحلے میں پیش رفت اور رجحانات کو بہتر طور پر سمجھا جا سکے۔ رپورٹ میں 2022 سے 1,200 سے زیادہ پبلک کریپٹو کرنسی پری سیڈ اور سیڈ راؤنڈز کا تجزیہ کیا گیا ہے، جو صنعت کے وسیع، شعبے سے متعلق مخصوص، اور ماحولیاتی نظام کی سطح کے رجحانات کے بارے میں بصیرت فراہم کرتا ہے۔ ہماری پچھلی رپورٹس کی طرح، ہم مزید تلاش اور تجزیہ کی اجازت دینے کے لیے اپنے ڈیٹا بیس کو اوپن سورس کر رہے ہیں۔ ہم آپ کے تاثرات کو مدعو کرتے ہیں اور کسی بھی اصلاح کا خیرمقدم کرتے ہیں؛ براہ کرم ہم سے hi@lattice.fund پر بلا جھجھک رابطہ کریں۔

ایگزیکٹو خلاصہ

2022 کی کلاس میں پروجیکٹس کو کریپٹو کرنسی کی تاریخ کے سب سے زیادہ خوشحال ادوار میں فنڈنگ ملی۔ اس سال اضافے کا اعلان کرنے والی ٹیموں کو ممکنہ طور پر 2021 اور 2022 کے اوائل میں بیل کی دوڑ سے فائدہ ہوا۔ مارکیٹ کی رونق کو دیکھتے ہوئے، ہم نے توقع کی کہ یہ میٹرکس ان ٹیموں کے مقابلے منفی طور پر متاثر ہوں گے جنہوں نے ریچھ کی مارکیٹ کے دوران فنڈز اکٹھے کیے تھے۔ ہمارے تجزیے نے ان توقعات کی تصدیق کی، لیکن اس کے ساتھ ساتھ مثبت پہلو بھی تھے۔

تقریباً 1,200 کمپنیوں نے 2022 سے اب تک مجموعی طور پر $5 بلین کی سرمایہ کاری حاصل کی ہے، جو پچھلے سال سے 2.5 گنا زیادہ ہے۔ یہاں اہم جھلکیاں ہیں:

2022 میں پیش رفت

-

کسی بھی سال میں بڑی کامیابی کی کہانیاں ہوتی ہیں، اور 2022 بھی اس سے مستثنیٰ نہیں ہے۔

-

بنیادی ڈھانچے کی طرف، ہم نے دوبارہ کولیٹرلائزیشن پروٹوکول Eigenlayer، والیٹ کے طور پر ایک سروس فراہم کرنے والے پرائیوی، اور متوازی EVM Sei سبھی کو بیج راؤنڈ بڑھاتے ہوئے دیکھا۔ یہ بات قابل غور ہے کہ ان ٹیموں میں سے ہر ایک نے ایک وسیع بیانیہ کو شروع کرنے میں مدد کی۔

-

DeFi اسپیس میں، 2022 کی بریک آؤٹ کہانیاں Perp Dex جیسے Vertex اور Apex، اور پیشہ ورانہ NFT ایکسچینج بلر ہیں۔

-

گیمنگ صارفین کا سب سے بڑا طبقہ تھا جس میں تقریباً $700 ملین کی سرمایہ کاری کی گئی تھی۔ بڑی مقدار میں سرمایہ کاری کے باوجود، کامیابی کی دو بڑی کہانیوں نے نسبتاً کم رقم اکٹھی کی۔ Pixels اور PlayEmber ہر ایک نے سیڈ راؤنڈز میں $3 ملین سے کم اکٹھا کیا۔

ایک چیلنجنگ میں لانچ کرنا بازار

-

ریچھ کی مارکیٹ کے باوجود، تقریباً تین چوتھائی منصوبوں نے مین نیٹ پر مصنوعات کو کامیابی کے ساتھ لانچ کیا ہے۔ پروڈکٹ مارکیٹ فٹ (PMF) اور فالو آن فنانسنگ 2021 کے مقابلے میں زیادہ چیلنجنگ ہو گئے ہیں، دونوں سال بہ سال نمایاں طور پر گر رہے ہیں۔

-

2021 میں 13% سے بڑھ کر 18% گروپوں نے ترقی کو بند یا روک دیا ہے۔

-

صرف 12% ٹیموں نے فالو اپ وینچر کیپیٹل حاصل کیا، جو 2021 میں 50% سے نمایاں کمی ہے۔

-

صرف 15% منصوبوں نے ٹوکن لانچ کیا ہے، جو 2021 میں 50% سے کم ہے۔

انفراسٹرکچر اور سی ای فائی پر نئی توجہ

-

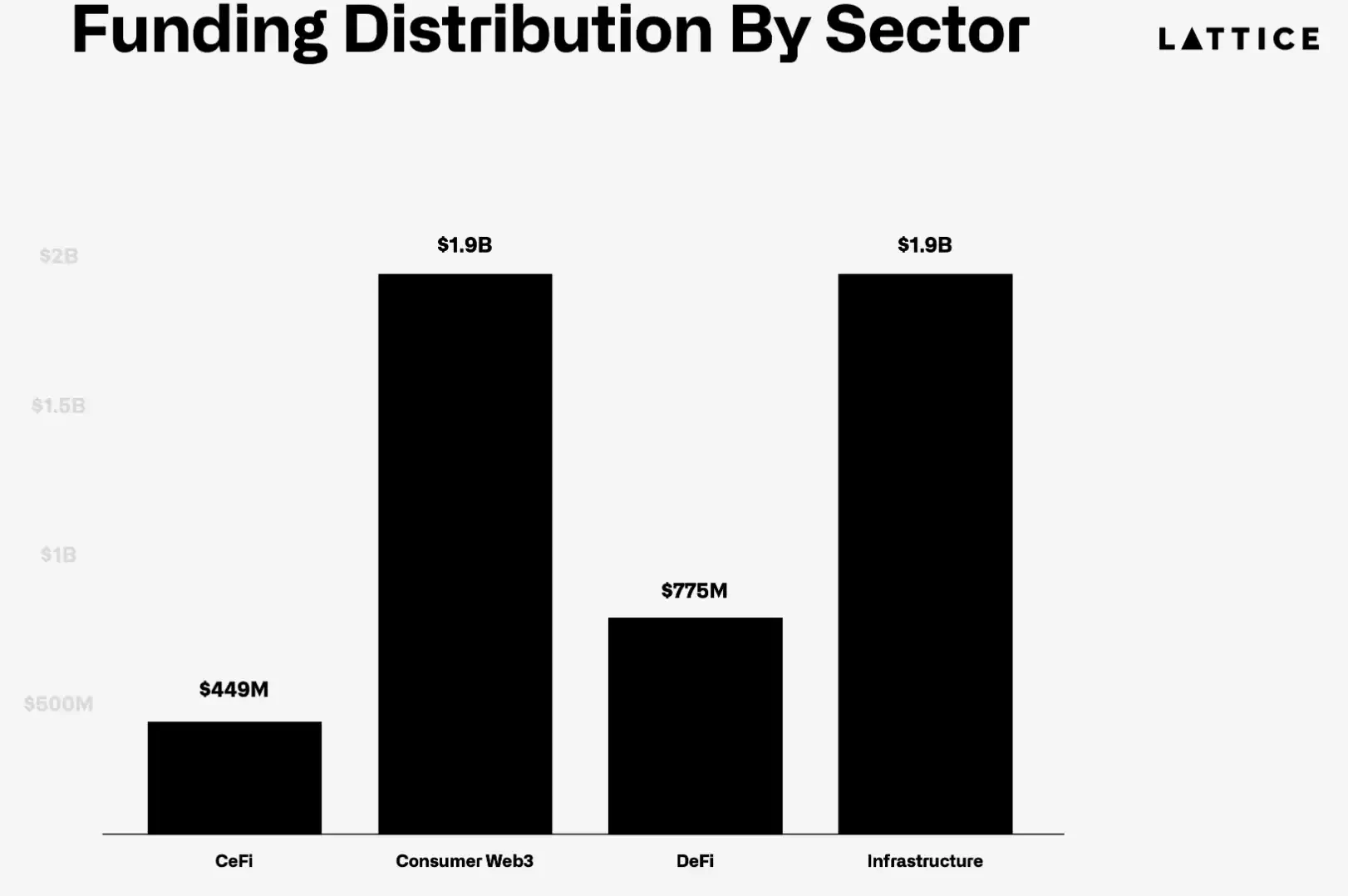

2021 میں چکر لگانے کے بعد، سرمایہ کار انفراسٹرکچر اور CeFi جیسے زیادہ ثابت شدہ اور مستقل شعبوں میں واپس آئے، ان شعبوں میں بالترتیب $2 بلین اور تقریباً $450 ملین ڈالے، 2021 کے اعداد و شمار کے مقابلے میں 3x اور 2x اضافہ ہوا۔

-

80% CeFi پروجیکٹس اور 78% انفراسٹرکچر پروجیکٹس مین نیٹ پر شروع کیے گئے ہیں، جو ان شعبوں میں سرمایہ کاروں کے مضبوط اعتماد کی عکاسی کرتے ہیں۔

-

ایپلیکیشن لیئر کے نتائج زیادہ پیچیدہ ہیں، 66% کنزیومر Web3 پروڈکٹس اور 68% ڈی فائی ٹیمیں مین نیٹ پر پراڈکٹس فراہم کر رہی ہیں۔

-

صارفین کی ٹیموں کے آپریشن بند کرنے کا زیادہ امکان تھا، جو بنیادی ڈھانچے کی ٹیموں کے مقابلے میں تقریباً دگنی شرح سے بند ہو رہی تھی۔

-

ادائیگی (86%) اور والیٹ (90%) پروجیکٹ مین نیٹ پر شروع ہونے کا زیادہ امکان ہے۔

Ethereum لیڈز، Bitcoin جاری ہے

-

فنڈ ریزنگ کے معاملے میں ایتھریم ایک اہم تہہ دار ماحولیاتی نظام ہے، جبکہ بٹ کوائن کے منصوبے لچک کا مظاہرہ کرتے رہتے ہیں۔

-

Ethereum پر مبنی منصوبوں میں $1.4 بلین کی سرمایہ کاری کی گئی، اس کے بعد تقریباً $350 ملین سولانا پر مبنی منصوبوں میں۔

-

Polkadot ماحولیاتی نظام میں فنڈ ریزنگ میں نمایاں کمی واقع ہوئی ہے، سال بہ سال 40% نیچے۔

-

سولانا اور ایتھریم پر بننے والی ٹیموں کو بھی فالو آن فنڈنگ ملنے کا امکان ہے۔

-

اس کے برعکس، NEAR ایکو سسٹم میں کوئی بھی ٹیم فالو آن فنڈ جمع کرنے میں کامیاب نہیں ہو سکی ہے۔

-

Binance ماحولیاتی نظام میں پروجیکٹس کے فعال رہنے کا امکان کم سے کم تھا، ٹیموں کا ایک تہائی حصہ کام بند کر دیتا ہے۔ سولانا کی ناکامی کی شرح بھی 2021 سے دگنی ہو کر 26% ہو گئی۔

-

Bitcoin پروجیکٹ بدستور موجود ہے، ٹیم کے 100% کے ساتھ دو سال بعد بھی فعال ہے۔

طریقہ کار

یہ رپورٹ فریق اول کے ڈیٹا کے مجموعے پر مبنی ہے، جو Messari، Root Data، Crunchbase اور دیگر ذرائع سے حاصل کردہ بصیرت کے ذریعے مکمل کی گئی ہے۔ سیڈ اسٹیج مارکیٹ کی پیشرفت کا اندازہ لگانے کے لیے، ہم نے ہر ایک کمپنی کو اسٹیج کے لحاظ سے درجہ بندی کیا، جس میں ایکو سسٹم اور انڈسٹری کے اضافی خرابیوں کے ساتھ، فعال لیکن ڈیلیور نہیں کرنا اور اب فعال نہیں ہے۔ اگرچہ ہم نے ڈیٹا کی درستگی کو یقینی بنانے کی ہر ممکن کوشش کی ہے، ہم تسلیم کرتے ہیں کہ فریق ثالث کے ڈیٹا پر انحصار کی وجہ سے غلطیاں ہو سکتی ہیں۔ ماحولیاتی نظاموں میں، ہم نے چارٹ میں صرف 15 سے زیادہ ٹیموں کو شامل کیا جو فنانسنگ کے پہلے دور میں اضافہ کرنے کے قابل تھیں۔

اس تجزیہ کے سب سے مشکل پہلوؤں میں سے ایک یہ طے کرنا ہے کہ آیا کسی پروجیکٹ نے پروڈکٹ مارکیٹ فٹ (PMF) حاصل کیا ہے۔ مصنوعات کی ترسیل کے مقصدی سنگ میل کے برعکس، PMF اکثر ساپیکش ہوتا ہے اور یہ وقتی ہو سکتا ہے، خاص طور پر تیزی سے بدلتی ہوئی کرپٹو مارکیٹ میں۔ یہ تعین کرنے کے لیے ہم تجزیاتی فراہم کنندگان جیسے Dune Analytics اور DeFiLlama کے آن چین ڈیٹا کو کمپنی کی ویب سائٹس اور بلاگز کی معلومات کے ساتھ ملاتے ہیں۔

(نوٹ: جالیوں کی مثال تجزیہ شدہ مصنوعات کو بائیں سے دائیں تک کئی مراحل میں تقسیم کرتی ہے: فعال لیکن ڈیلیور نہیں کیا گیا، پروڈکٹ ڈیلیور کیا گیا، PMF کے ساتھ، ٹوکنز کے ساتھ، مزید فعال نہیں، حاصل کیا گیا، اور بند)

سیڈ راؤنڈ پروجیکٹ کی حیثیت

ہمارے بیج کے مرحلے کا جائزہ ایک داخلی تجزیے کے طور پر شروع ہوا تاکہ ان منصوبوں کی نشاندہی کی جا سکے جو کرشن حاصل کر رہے تھے لیکن انہوں نے ابھی تک فالو آن فنڈنگ میں اضافہ نہیں کیا تھا، جو کہ لاٹیس کے لیے ہدف ہو سکتے ہیں۔ تاہم، یہ پتہ چلا کہ ڈیٹا وسیع صنعت کے ساتھ اشتراک کرنے کے لیے کافی دلچسپ تھا۔

یہ تحقیق قابل قدر ہے کیونکہ یہ وقت کے ساتھ ساتھ انفرادی شعبوں، ماحولیاتی نظام اور وسیع تر ابتدائی مرحلے کی مارکیٹ کی صحت کو ظاہر کرتی ہے۔ یہ دیکھتے ہوئے کہ بیج کے مرحلے کی زیادہ تر ٹیمیں تقریباً دو سال تک کام جاری رکھنے کے لیے فنڈز اکٹھا کرتی ہیں، ہم نے بیج کے سالوں کا جائزہ لینے کے لیے اس ٹائم فریم کو استعمال کرنے کا فیصلہ کیا۔

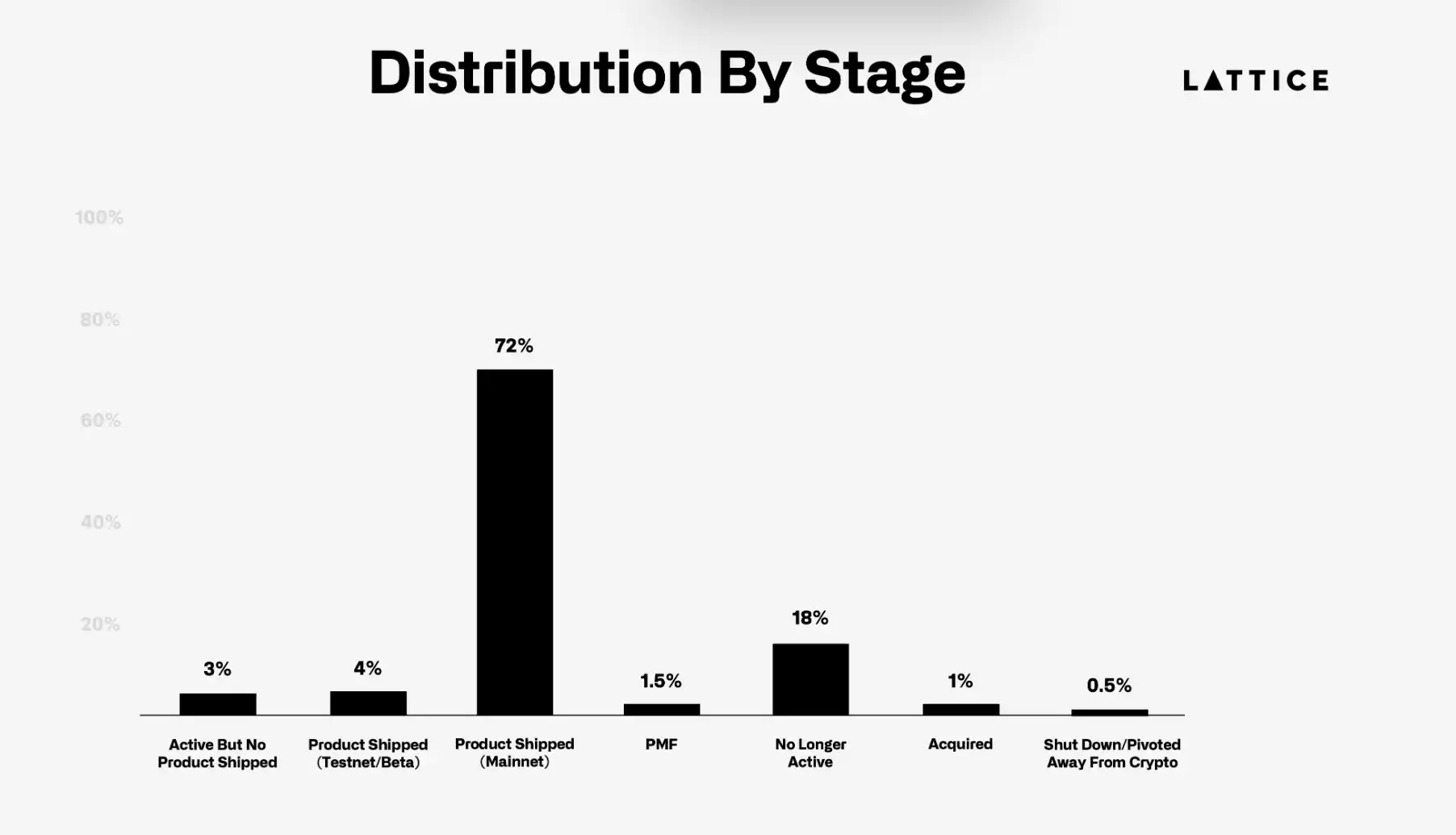

2022 میں، 1,200 سے زیادہ cryptocurrency کمپنیوں نے $5 بلین سے زیادہ بیج اور پری سیڈ فنڈنگ میں جمع کی۔ اس گروپ کو دیکھتے ہوئے، 72% کمپنیوں نے مین نیٹ یا اس کے مساوی لانچ کیا ہے، جو پچھلے سال 66% سے زیادہ ہے۔ دریں اثنا، 18% پروجیکٹس یا تو ڈیلیور کرنے میں ناکام رہے یا بند ہو گئے، جو کہ پچھلے سالوں کے ڈیٹا سے مطابقت رکھتا ہے۔ تاہم، سب سے زیادہ قابل ذکر کمی PMF کی تلاش کرنے والی ٹیموں میں تھی، جو 1.5% کے قریب گر گئی۔ اس کی ایک بار پھر نشاندہی کرنے کے قابل ہے کہ اس بات کا اندازہ لگانا مشکل ہے کہ آف چین پر چلنے والے پروجیکٹس کے لیے اصل میں کتنی کرشن پروجیکٹس ہیں، اس لیے ہم ابتدائی PMF والی کچھ ٹیموں سے محروم ہو سکتے ہیں۔

ریچھ کی مارکیٹ کے دوران، صارفین کو اپنی طرف متوجہ کرنا تیزی سے مشکل ہو گیا کیونکہ خوردہ دلچسپی کم ہوتی گئی۔ 2022 میں گرم شعبے، جیسے NFTs، metaverse، اور گیمنگ، صارفین کو اپنی طرف متوجہ نہیں کر رہے ہیں جیسا کہ انہوں نے دو سال پہلے کیا تھا۔ اس کے برعکس، بنیادی ڈھانچے کے منصوبے جو بنیادی طور پر دوسری کریپٹو کرنسی کمپنیوں کی خدمت کرتے ہیں زیادہ لچکدار ثابت ہوئے ہیں۔ بہترین مثال Eigenlayer ہے، جس نے جنوری 2022 میں ایک بیج راؤنڈ کا اعلان کیا اور اپنی AVS فہرست سازی کی حکمت عملی کو کامیابی کے ساتھ بڑھایا، جس میں مڈل ویئر پروجیکٹس تعاون کرنے کے خواہشمند ہیں۔

یہ ایک اچھی یاد دہانی ہے۔ آج کے گرم شعبے ہمیشہ سرمایہ کاروں کی دلچسپی کی پیروی نہیں کرتے ہیں۔ مثال کے طور پر، Metaverse اسپیس میں 75 ٹیمیں ہیں جو تقریباً $280M اٹھا رہی ہیں، لیکن ان میں سے کسی کو بھی PMF نہیں ملا، ان میں سے 21% سے زیادہ بند ہو چکے ہیں، اور آپ نے شاذ و نادر ہی کسی کو Metaverse کے بارے میں بات کرتے ہوئے سنا ہے۔ اس کا موازنہ DePIN یا Ai سے کریں، جو بمشکل 2022 میں رجسٹر ہوئے ہیں لیکن آج کے دو مشہور ترین موضوعات ہیں۔

(ڈیٹا چارٹ ظاہر کرتا ہے کہ 2022 میں 72% سیڈ راؤنڈ فنانسنگ پروجیکٹس کا مین نیٹ پہلے سے موجود ہے)

VCs اپنے پرس کی تاروں کو سخت کرتے ہیں۔

2022 میں ٹیموں نے کرپٹو تاریخ کے سب سے زیادہ خوشحال ادوار میں فنڈز اکٹھے کیے ہیں۔ وہ ٹیمیں جنہوں نے 2022 میں اضافے کا اعلان کیا تھا، ممکنہ طور پر ٹیرا اور ایف ٹی ایکس کے کریش ہونے سے پہلے ایسا کیا تھا، جس نے مارکیٹوں کو ایک گہری منجمد کر دیا تھا۔ جب کہ مجموعی طور پر فنڈنگ 2021 سے 92% زیادہ تھی، فالو آن مارکیٹس ایک مختلف کہانی سناتے ہیں۔ 2022 میں صرف 12% ٹیمیں پچھلے دو سالوں سے زیادہ رقم اکٹھی کرنے میں کامیاب ہوئیں۔ یہ 2021 میں ٹیموں کے بالکل برعکس ہے، جب تقریباً ایک تہائی ٹیموں نے فالو آن فنڈنگ حاصل کی۔

دلچسپ بات یہ ہے کہ ٹوکن کے اجراء میں بھی سال بہ سال کمی آئی ہے، 2021 میں 50% کے مقابلے 2022 کے گروپ میں صرف 15% ٹیموں نے ٹوکن لانچ کیا۔ بیل رن ونڈو، جس میں بہت سی ٹیمیں 2024 کے پہلے نصف حصے میں پراڈکٹس کو لانچ کرنے کے لیے ہچکولے کھا رہی ہیں اس سے پہلے کہ موسم گرما میں لانچیں خشک ہو جائیں۔ 2) چونکہ DeFi لیکویڈیٹی میں کمی کی وجہ سے ڈی سنٹرلائزڈ ایکسچینج (DEX) کے آغاز کے حق سے باہر ہو گئے ہیں، اس لیے ٹوکن کا اجرا سنٹرلائزڈ ایکسچینجز (CEXs) میں منتقل ہو گیا ہے۔ CEXs اب اعلی درجے کی فیس وصول کرتے ہیں، جو اکثر سات اعداد تک پہنچ جاتے ہیں، اور ٹوکن کی فراہمی کے بڑے فیصد کا مطالبہ کرتے ہیں۔ ٹوکن مارکیٹ کی سنترپتی، CEXs کی سلیکٹیوٹی اور DEX لانچوں کی کم ہوتی ہوئی اپیل کے ساتھ مل کر، ٹوکنز کو مارکیٹ میں لانا مزید مشکل بناتا ہے۔

انفراسٹرکچر کی طرف پرواز کریں۔

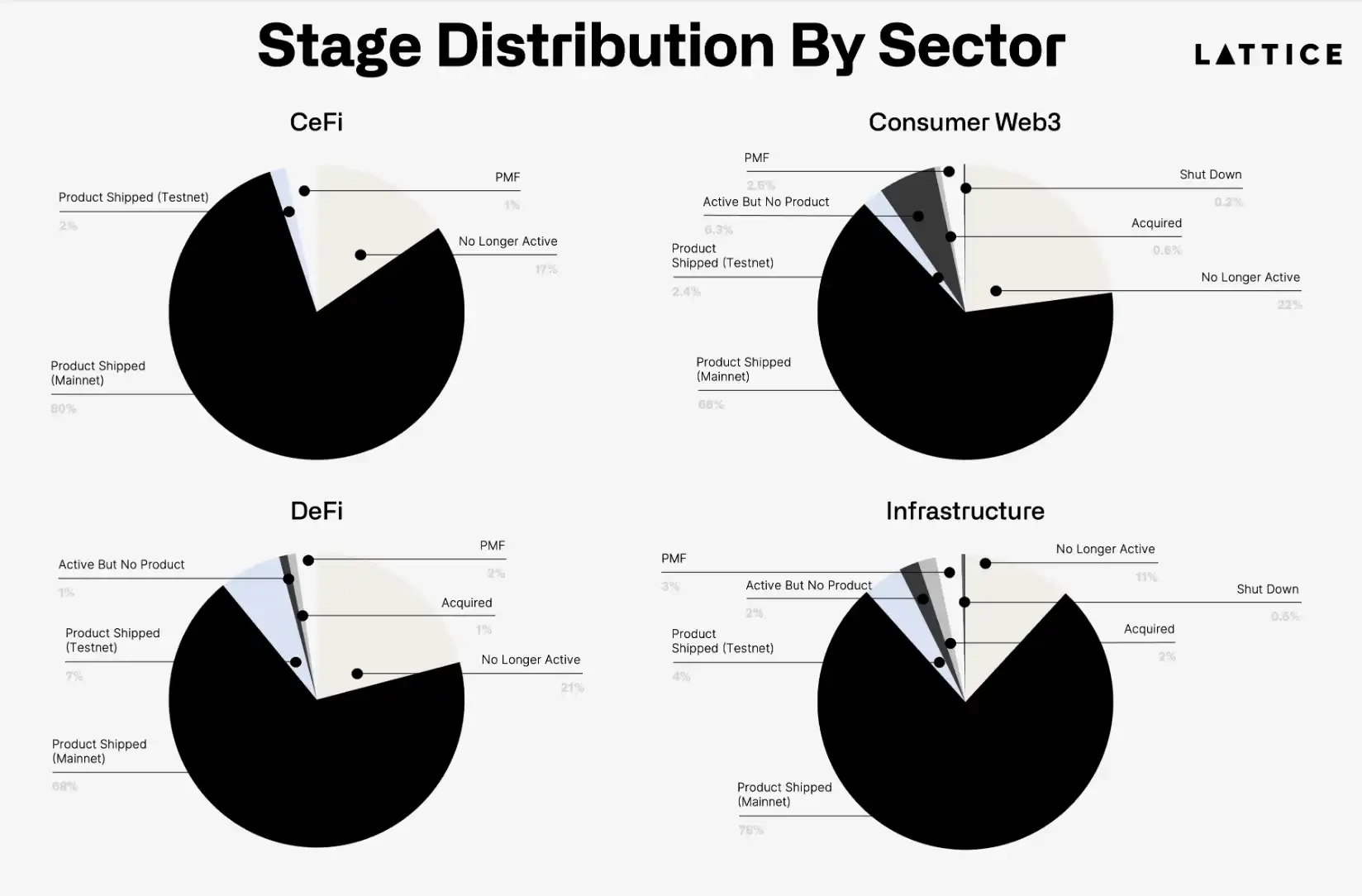

انفراسٹرکچر کی سرمایہ کاری 2021 کے مقابلے میں تین گنا بڑھ گئی، جو سرمایہ کاروں کی توجہ میں واضح تبدیلی کی عکاسی کرتی ہے۔ اگرچہ 2024 کے آخر تک انفراسٹرکچر میں دلچسپی کم ہوتی دکھائی دے رہی ہے، لیکن یہ 2022 اور 2023 کے دوران سب سے زیادہ پسند کیا جانے والا شعبہ ہے۔ اس کے برعکس، DeFi وہ واحد شعبہ تھا جس نے سرمایہ کاری میں سال بہ سال کمی دیکھی، جس کی وجہ ممکنہ طور پر سرمایہ کاری میں کمی واقع ہوئی ہے۔ 2020 کے موسم گرما کے دوران فوری رقم کی اسکیموں اور پونزی اسکیموں کا DeFi بوم۔

سرمایہ کاروں کو بنیادی ڈھانچے کے رجحانات کی پیروی کرنے پر انعام دیا جاتا ہے، اور یہ ٹیمیں فالو آن فنڈنگ بڑھانے اور مین نیٹ پر لانچ کرنے کا زیادہ امکان رکھتی ہیں۔ اس کے برعکس، DeFi اور صارفین کی ٹیمیں ٹوکن لانچ کرنے کا زیادہ امکان رکھتی ہیں، لیکن اس کے بند ہونے کا بھی زیادہ امکان ہے۔ ایپلیکیشن کی پرت چوٹکی محسوس کر رہی ہے - اضافی فنڈنگ کے بغیر، ٹیمیں یا تو ٹوکن لانچ کرنے یا خود کو بند کرنے پر مجبور ہیں۔

(پائی چارٹ سے پتہ چلتا ہے کہ ہر ٹریک میں 70% سے زیادہ سیڈ راؤنڈ فنانسنگ پروجیکٹس مین نیٹ ورک (سیاہ حصہ) کو پہنچا دیے گئے ہیں؛ لیکن ان میں سے زیادہ تر کو PMF نہیں ملا)

تمام ماحولیاتی نظام برابر نہیں بنائے گئے ہیں۔

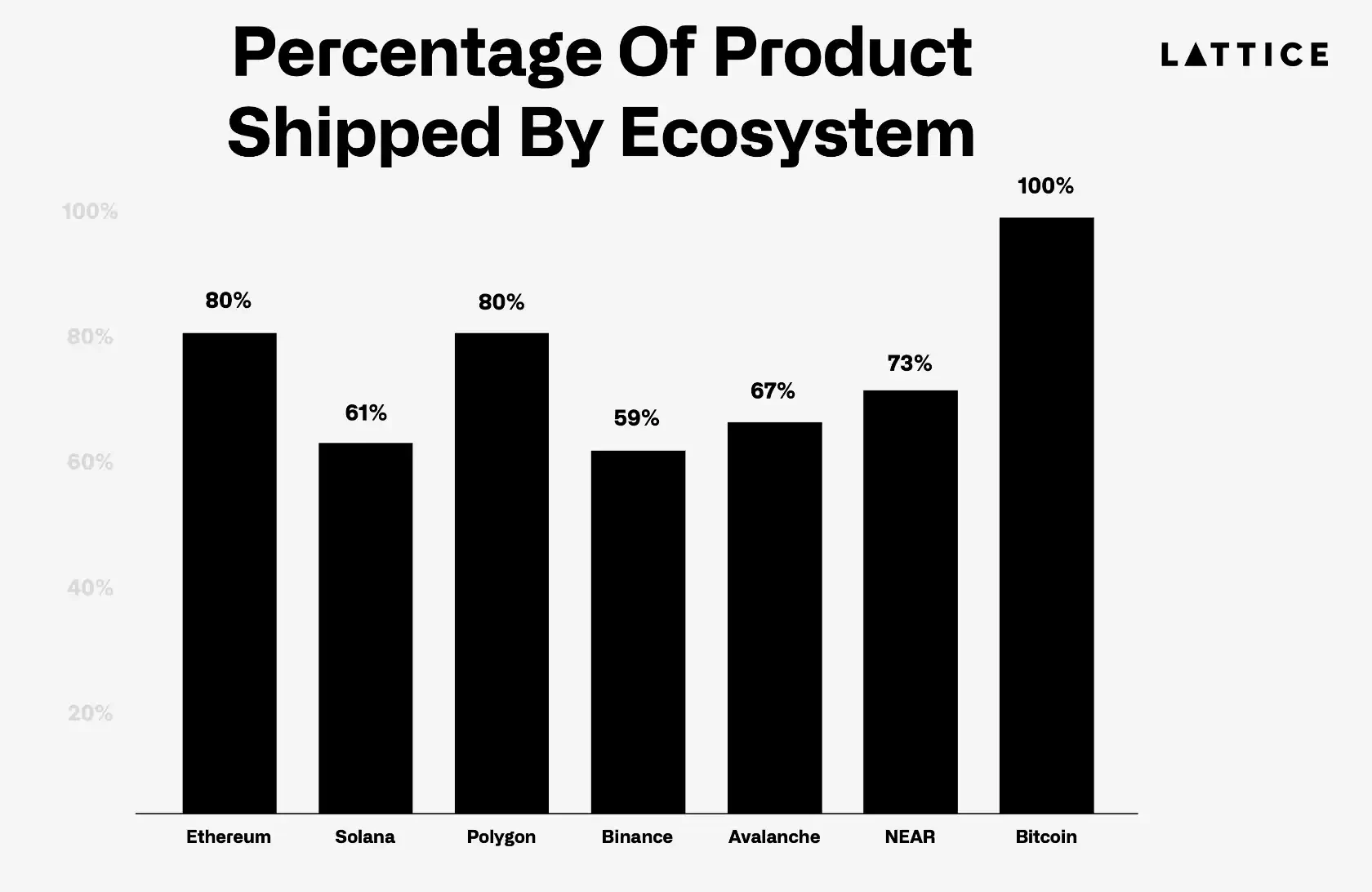

پورے ماحولیاتی نظام میں ترقی منصوبے کی کامیابی کی شرح میں نمایاں فرق کو ظاہر کرتی ہے۔ Ethereum پر مبنی تقریباً 80% پراجیکٹس نے مصنوعات بھیجی ہیں، سولانا سے بہتر کارکردگی کا مظاہرہ کرتے ہوئے، جہاں صرف 61% نے مصنوعات کی ترسیل کی ہے، جو کہ 2021 میں 75% سے کم ہے۔ جب کہ سولانا نے ریچھ کی مارکیٹ کو واضح طور پر اچھال دیا ہے، 2021 کے آخر میں بڑے پیمانے پر سرمائے کی آمد کی وجہ سے ہو سکتا ہے اضافی فنڈنگ کے لئے.

2022 کے بیج مرحلے کی ٹیموں کی ناکامی کی شرح 2021 ٹیموں کے ساتھ مطابقت رکھتی ہے، لیکن ماحولیاتی نظام کے اندر اہم فرق سامنے آئے ہیں۔ جیسا کہ پچھلے سال مشاہدہ کیا گیا، بائننس ایکو سسٹم کے اندر موجود ٹیمیں بند ہونے کا سب سے زیادہ شکار تھیں، اور اب برفانی ماحولیاتی نظام کی ٹیمیں اس گروپ میں شامل ہو گئی ہیں۔ خاص طور پر، سولانا پر مبنی منصوبوں کی ناکامی کی شرح دوگنی ہو گئی، 25% سے زیادہ ٹیموں نے کام بند کر دیا۔ یہ اضافہ ممکنہ طور پر بیل کی دوڑ کے دوران قیاس آرائی پر مبنی سرمائے کی آمد کی وجہ سے ہوا ہے، جس کی وجہ سے FTX کے بعد سولانا کے لیے خاص طور پر مشکل دور کے دوران حد سے زیادہ توسیع اور اس کے نتیجے میں کمی واقع ہوتی ہے۔ تاہم، یہ واضح ہے کہ اس مشکل مرحلے سے گزرنے والی ٹیموں کو انعام دیا گیا ہے۔ مزید برآں، یہ بٹ کوائن ایکو سسٹم میں ٹیموں کی لچک کو اجاگر کرنے کے قابل ہے، جنہوں نے نہ صرف ڈیلیور کرنا جاری رکھا ہے، بلکہ غیر معمولی استقامت کا مظاہرہ کیا ہے، جو خود Bitcoin نیٹ ورک کی وشوسنییتا کو ظاہر کرتا ہے۔

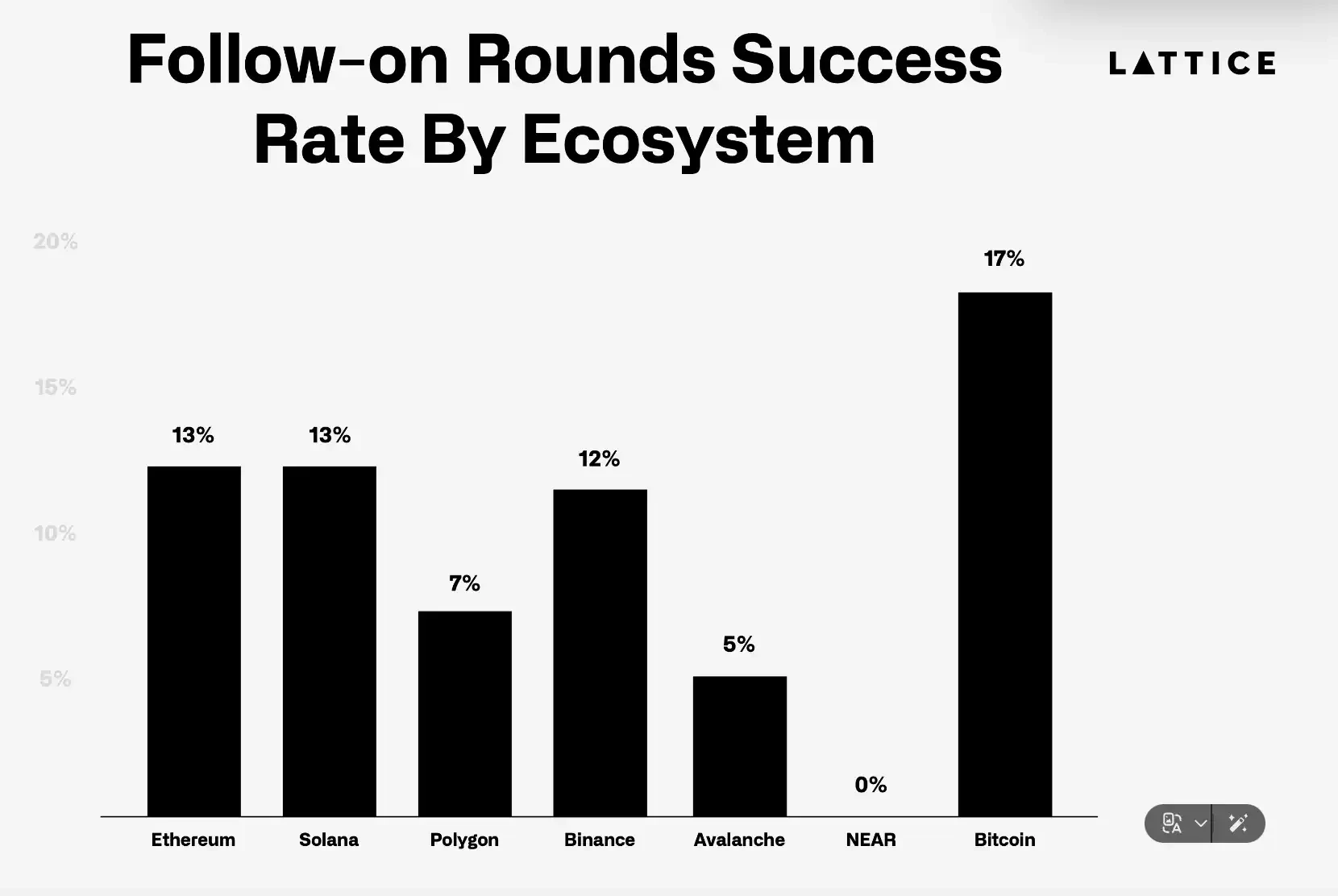

2022 کی فالو آن فنڈنگ لینڈ سکیپ تمام بڑے ماحولیاتی نظاموں میں نمایاں کمی کو ظاہر کرتی ہے۔ 2021 میں 31% سے کم، صرف 13% ایتھریم پر مبنی پراجیکٹس اضافی فنڈنگ حاصل کرنے میں کامیاب ہوئے۔ اسی طرح، سولانا اسٹارٹ اپس کے صرف 13% نے فالو آن فنڈنگ اکٹھی کی، جو کہ پچھلے سال 30% سے نمایاں کمی ہے۔ خاص طور پر، Flow، StarkNet، اور NEAR جیسے ماحولیاتی نظام نے اضافی سرمایہ کاری کو راغب کرنے کے لیے جدوجہد کی، ان کے کسی بھی پروجیکٹ کو فالو آن فنڈنگ نہیں ملی، جس سے ان پلیٹ فارمز کو ڈویلپر اور سرمایہ کار کی دلچسپی کو برقرار رکھنے میں درپیش چیلنجوں کو اجاگر کیا گیا۔ 2021 اور 2022 کے آخر میں ہر ایکو سسٹم کی بنیادی تہہ میں داخل ہونے والی فنڈنگ کی مقدار کو دیکھتے ہوئے یہ خاص طور پر دلچسپ ہے، جس میں ڈیپر لیبز نے 2021 میں تقریباً $600 ملین، NEAR نے 2022 میں $500 ملین، اور Starkware نے 2022 میں $500 ملین اور Starkware نے $500 ملین اکٹھے کیے ہیں۔ .

آگے کیا ہوتا ہے۔

2022 ونٹیج 2021 ونٹیج کے مقابلے میں زیادہ چیلنجنگ پوزیشن میں ہے۔ ایک ٹن نئی خوردہ خالص شرکت کے بغیر سائیڈ وے مارکیٹ میں PMF تلاش کرنا ایک چیلنج بنی ہوئی ہے۔ کچھ ٹیموں نے آج کی خوردہ شرکت (مثلاً جوئے سے متعلق ایپس) کے ساتھ گرم شعبوں کا رخ کیا ہے۔ مزید برآں، فالو آن فنڈنگ حاصل کرنے والی ٹیموں میں نمایاں کمی اس وقت کو محدود کر دے گی جو ان ٹیموں کو کسی نئی چیز کی طرف موڑنا ہے۔ آخر میں، سیڈ اسٹیج اسٹارٹ اپس میں نمایاں اضافہ اور ٹوکن جاری کرنے والے بازاروں کو سخت کرنے کا مطلب یہ ہے کہ مزید ٹیمیں ٹوکن جاری کرنے کے کم مواقع کو نیویگیٹ کرنے کی کوشش کر رہی ہیں۔

ان تمام مسائل کو جوڑنا یہ حقیقت ہے کہ سرمایہ کار آج کے گرم شعبوں (مثلاً ڈیپن اور اے آئی) اور ماحولیاتی نظام (مثلاً بیس اور مونڈ) میں چلے گئے ہیں۔ یہ نمایاں ہے کہ واپسی آج کی گرم چیز کا پیچھا کرنے سے نہیں، بلکہ اب سے 1-2 سال بعد جو گرم ہے اس کا پیچھا کرنے سے آتی ہے۔

ہمیں اس میں کوئی شک نہیں ہے کہ کرپٹو سیڈ اسٹیج مارکیٹ صحت مند رہے گی، تقریباً ہر فنڈ کی فعال شرکت کے ساتھ، بشمول a16z کے نئے شروع کیے گئے کرپٹو اسٹارٹ اپ اسکول۔ سیریز A اور اس سے آگے بڑھانے کے خواہاں ٹیموں کے اس گروپ کے لیے، آخری مرحلے کی مارکیٹ کی مضبوطی ایک سوال بنی ہوئی ہے۔ یہاں تک کہ ہمارے اپنے پورٹ فولیو میں بھی، ہم بیانیہ میں تبدیلی دیکھ رہے ہیں جو بانیوں کی سرمایہ اکٹھا کرنے کی صلاحیت کو متاثر کرتی ہے۔

صنعتیں اور رجحانات دیکھنے کے قابل ہیں۔

رازداری کی حمایت کرنے والی ایپس

حال ہی میں، پرائیویسی بڑھانے والی ٹیکنالوجیز میں سرمایہ کاری میں اضافہ ہوا ہے، گزشتہ سال کے دوران پرائیویسی کے بنیادی ڈھانچے کے دو رجحانات ابھرے ہیں: زیرو نالج ٹرانسپورٹ لیئر سیکیورٹی (ZK TLS) اور مکمل طور پر ہومومورفک انکرپشن (FHE)۔ ZK TLS موجودہ انٹرنیٹ پر مواصلات کو محفوظ بنانے کے لیے رازداری کو بڑھانے والی پرت کا اضافہ کرتا ہے۔ ZK TLS پروجیکٹس جیسے Opacity Lattice پورٹ فولیو کمپنی NOSH جیسی کمپنیوں کے ساتھ مل کر کام کر رہے ہیں تاکہ Nosh کو موجودہ web2 ڈیلیوری مارکیٹ سے فائدہ اٹھانے کے قابل بنایا جا سکے۔ اس مثال میں، ڈرائیور نوش ڈرائیور ایپ میں اپنے Doordash اسناد کے ساتھ لاگ ان ہوتے ہیں، جسے پروٹوکول شناخت کے ثبوت کے طور پر مانتا ہے۔ جب نیٹ ورک کی ڈیمانڈ سائیڈ پختہ ہو جاتی ہے، ڈرائیور نوش ڈرائیور ایپ میں دوردش کے لیے ڈیلیوری کر سکتے ہیں اور اگر پروٹوکول نیٹ ورک سے آرڈر آتا ہے تو ٹوکن حاصل کر سکتے ہیں (دورداش کے بجائے)۔ ہم توقع کرتے ہیں کہ اس نئے پرائیویسی پرائمٹیو کے لیے استعمال کے مزید بہت سے معاملات سامنے آئیں گے۔

ZK TLS کی طرح، FHE انفراسٹرکچر میں پیش رفت کرپٹوگرافک ایپلی کیشنز کی ایک نئی کلاس کو فعال کر سکتی ہے، نجی DeFi سے لے کر DePINfied ڈیٹا اکٹھا کرنے تک۔ اس ٹیکنالوجی کی ابتدائی عملی مثال AI کمپنیوں کے ساتھ صحت کی حساس معلومات کا اشتراک ہے۔ لیٹیس پروٹ فولیو کمپنی پلس ہیلتھ ڈیٹا اکٹھا کرنے کے لیے DePIN فلائی وہیل کا استعمال کر رہی ہے، جس سے محققین کو انکرپٹڈ جینیاتی ڈیٹا کا تجزیہ کرنے کی اجازت دے کر منیٹائز کیا جا سکتا ہے تاکہ اصل جینیاتی معلومات تک رسائی کے بغیر پیٹرن یا بائیو مارکر کی شناخت کی جا سکے، اس طرح رازداری کو برقرار رکھا جا سکتا ہے۔ جیسا کہ رازداری کا بنیادی ڈھانچہ ترقی کرتا ہے اور وسیع تر رجحانات کے ساتھ تبدیل ہوتا ہے - یعنی ڈیٹا اکٹھا کرنے کے لیے AI ایجنٹس اور وکندریقرت فزیکل انفراسٹرکچر نیٹ ورکس (DePIN) - یہ صارفین اور انٹرپرائز پر مرکوز ایپلی کیشنز کی ایک نئی لہر کو کھول سکتا ہے۔

اگمینٹڈ رئیلٹی ایپلی کیشنز اور انفراسٹرکچر

وسیع تر ٹیکنالوجی کے رجحانات بہت زیادہ اثر انداز ہوتے ہیں جہاں کرپٹو کرنسی کے بانیوں کی کوششوں کی ہدایت کی جاتی ہے اور جہاں سرمایہ کاروں کا پیسہ بہتا ہے۔ OpenAi کی بڑے پیمانے پر AI کی بہتری کے بعد ہم نے 2023-2024 میں AI سے متعلقہ سٹارٹ اپس میں اضافے کے ساتھ اسے خود دیکھا ہے۔ Apple، Meta، اور Snap سبھی AR اسپیس میں اہم حکمت عملیوں کے آغاز کے ساتھ، ہم توقع کرتے ہیں کہ خلا میں زیادہ سے زیادہ کرپٹو اسٹارٹ اپ ابھرتے ہوئے دیکھیں گے کیونکہ AR سے متعلقہ ٹیکنالوجیز آخر کار عوام تک پہنچتی ہیں۔ Lattice پورٹ فولیو سے ایک مثال Meshmap ہے، جو دنیا کا ایک غیر مرکزیت والا 3D نقشہ بنا رہا ہے۔ چونکہ اگلے چند سالوں میں اے آر ڈیوائسز کا نصب شدہ بیس پھٹ رہا ہے، ایپ ڈویلپرز کے لیے اپنے تجربات کے 3D نقشے بنانا بہت اہم ہوگا۔ میٹاورس کے بارے میں جوش و خروش 2021 میں قبل از وقت ہو سکتا ہے، لیکن پچھلے سال اور اس سال کی رپورٹس سے سبق یہ ہے کہ لوگ جس چیز پر توجہ نہیں دے رہے ہیں وہ یہ ہے کہ الفا کہاں سے تیار کیا جا سکتا ہے۔

بلاکچین کی مدد سے جمع کرنے والی اشیاء بازار

کلیکٹیبل ٹریڈنگ زیادہ تر ڈیجیٹل اثاثہ جات کی تجارت (خاص طور پر NFTs) سے وابستہ ہے، لیکن بلاکچین سے چلنے والی جمع کرنے والی مارکیٹیں ابھر رہی ہیں، اسپرٹ مارکیٹ پلیس جیسے BAXUS سے لے کر watch.io اور Kettle جیسے پلیٹ فارم پر گھڑیاں۔ جمع کرنے والی تجارت پہلے سے ہی ایک بڑی آف چین مارکیٹ ہے، لیکن فوری تصفیہ، جسمانی تحویل، اور قابل اعتماد تصدیق جیسے مسائل سے دوچار ہے۔

ہمیں یقین ہے کہ یہ چیلنجز "Blockchain Collectibles Marketplace" (BECM) کے لیے ایک موقع پیش کرتے ہیں، جو کہ جمع کرنے والے تاجروں کی ضروریات کو پورا کرنے کے لیے بنایا گیا ہے۔ BECM نقد تصفیہ کے ذریعے فوری لین دین کو قابل بناتا ہے، stablecoins کے استعمال کے ذریعے تصفیہ کے وقت کو ڈرامائی طور پر ہفتوں سے سیکنڈز تک کم کرتا ہے، اور NFTs کو بھروسہ مند محافظوں کے پاس رکھے گئے جسمانی اثاثوں کی نمائندگی کرنے کے لیے استعمال کرتا ہے۔ یہ ماڈل بکھری ہوئی منڈیوں کو متحد کر سکتا ہے، لیکویڈیٹی کو بڑھا سکتا ہے، اسٹوریج کے انفرادی بوجھ کو ہٹا سکتا ہے، اور شناخت کی تصدیق کے ذریعے اعتماد پیدا کر سکتا ہے۔ BECM مالیاتی اختراعات کی بھی حمایت کرتا ہے جیسے کہ جمع کرنے والی چیزوں کے خلاف قرض لینا، مالی طور پر زیادہ متحرک کرنے کے عمل کو۔ ان بہتر افادیت کے ساتھ، BECM مزید تاجروں، لیکویڈیٹی، اور انوینٹری کو لا کر جمع کرنے کے قابل کل مارکیٹ کو نمایاں طور پر بڑھانے کی صلاحیت رکھتا ہے۔

ماحولیاتی نظام کی گردش

ہمارے ٹیبلز اور چارٹس میں صرف ایکو سسٹم شامل ہیں جن میں 15 سے زیادہ پروجیکٹس وینچر فنڈز اکٹھا کرتے ہیں، سب سے چھوٹی تعداد 15 پروجیکٹس کے قریب تھی اس لیے اسے صرف خارج کر دیا گیا۔ شاید حیران کن طور پر، ہم ماحولیاتی نظام میں نمایاں تبدیلیوں کی توقع کرتے ہیں، جو رجحانات ہم نے دیکھے ہیں، پولکاڈوٹ، NEAR، اور Avalanche کی جگہ L2 ایکو سسٹمز اور ابھرتے ہوئے L1 اور 2 ماحولیاتی نظام جیسے Monad، Berachain، اور MegaETH ہیں۔

یہ مضمون انٹرنیٹ سے حاصل کیا گیا ہے: 1,200 کرپٹو پروجیکٹس کی موجودہ صورتحال کیا ہے جنھیں دو سال قبل سیڈ فنڈنگ ملی تھی؟

براہ کرم نوٹ کریں: تمام مواد صرف مشہور سائنس کے لیے شیئر کیا گیا ہے۔ Xverse Bitcoin Web3 Wallet کا کسی پروجیکٹ سے کوئی تعلق نہیں ہے۔ براہ کرم اپنی تحقیق (DYOR) کریں۔ ڈیلی بی ٹی سی ایکو سسٹم نیوز ایکسپلوزن - بہترین مواد فراہم کرنے کے لیے Ordinals World @OrdzWorld کا شکریہ! – لیکویڈیٹی کو Ordinals مارکیٹ میں داخل کیا جا رہا ہے – $DOG 0.003 سے گزرتا ہے اور مارکیٹ ویلیو 300 ملین امریکی ڈالر پر واپس آتی ہے 「Ordinals Inscriptions Section」 – BTC ایکو سسٹم آہستہ آہستہ پوری کرپٹو اسپیس میں سب سے زیادہ دلچسپ جگہوں میں سے ایک بنتا جا رہا ہے Ordinals دوبارہ بیداری کی مدت کے ذریعے۔ آرڈینلز میں لیکویڈیٹی بڑھ رہی ہے اور ہر کوئی اس اضافے کو پسند کر رہا ہے۔ Geniidata@GeniiData ڈیٹا ڈیش بورڈ بذریعہ @OrdData - ایک مفت اور منصفانہ لانچ Flora @floraforms Bitcoin پر سب سے مشہور 10k Ordinals آرٹ مجموعہ بن جائے گا۔ اس…