My XP

0

Login

اصل مصنف: @Web3 ماریو (https://x.com/web3_mario)

اس ہفتے، میں Telegram Bot سے متعلق کچھ APIs سیکھ رہا تھا۔ TON معاہدے کا فریم ورک بنیادی طور پر مکمل ہو چکا ہے۔ میں تھوڑا خوش تھا، لیکن پیر کو پوری کریپٹو مارکیٹ کے ڈوبنے نے واقعی میرے موڈ پر سایہ ڈالا۔ مجھے اس نتیجے سے کچھ توقعات تھیں۔ لیکن مجھے امید نہیں تھی کہ یہ اتنی جلدی اور اتنے پرتشدد انداز میں آئے گا۔ اس لیے میں نے اپنے کچھ خیالات کو ترتیب دیا اور آپ کے ساتھ شیئر کیا۔ مجھے امید ہے کہ آپ اپنی ذہنیت کو مستحکم کر سکتے ہیں اور گھبراہٹ کو اپنے سرمایہ کاری کے فیصلوں کو متاثر نہ ہونے دیں۔ عام طور پر، اس دور میں امریکی ٹیکنالوجی اسٹاکس کی قیادت میں خطرناک اثاثوں کی تیزی سے واپسی کی بنیادی وجہ یہ ہے کہ بینک آف جاپان کی جانب سے شرح سود میں جارحانہ اضافے نے بہت سے JPY کیری ٹریڈز کو غلط یا زیادہ خطرات کا سامنا کر دیا ہے، خاص طور پر تین پہلوؤں میں: شرح مبادلہ میں اتار چڑھاؤ، شرح سود میں ردوبدل اور لیکویڈیٹی کے خطرات۔ ان خطرات کے پیش نظر، مسز وطنابے ین کے قرضوں کی ادائیگی اور خطرات کو کم کرنے کے لیے پوزیشنیں بند کر رہی ہیں۔ تاہم، امریکہ-جاپان اتحاد میں تعلقات پر غور کرتے ہوئے، مستقبل میں مارکیٹ کے طویل مدتی رجحان پر غالب آنے والا اصل عنصر فیڈرل ریزرو کی مالیاتی پالیسی ہے۔ اس لیے امریکی شرح سود میں کمی سے پہلے سب کو صبر کرنا چاہیے۔ بلاشبہ، مناسب طریقے سے لیوریج کو ایڈجسٹ کرنا اب بھی ضروری ہے۔

میرا ماننا ہے کہ معاشیات کی بنیادی سمجھ رکھنے والے جاپان کے نام نہاد کھوئے ہوئے بیس سال سے واقف ہیں۔ 1990 کی دہائی کے اوائل میں جاپان کی بلبلا معیشت کے پھٹنے کے بعد، معیشت ایک طویل عرصے تک جمود کا شکار ہوگئی اور نام نہاد گمشدہ بیس سال میں داخل ہوگئی۔ اس مدت کے دوران، اقتصادی ترقی سست تھی، اور کاروباری اداروں اور افراد کی سرمایہ کاری کی آمادگی سست تھی، جس کی وجہ سے مسلسل تنزلی ہوئی۔ معاشی بدحالی کے جواب میں، بینک آف جاپان نے 1990 کی دہائی کے اواخر میں کم شرح سود کی پالیسی کو نافذ کرنا شروع کیا، بینچ مارک سود کی شرح کو صفر کے قریب کم کر کے، قرض لینے کے اخراجات کو کم کر کے معاشی سرگرمیوں کو تحریک دینے کی امید میں۔ جیسا کہ روایتی مانیٹری پالیسی ٹولز کی تاثیر کمزور ہوتی گئی،

یہ اس پس منظر کے خلاف ہے کہ سابق جاپانی وزیر اعظم شنزو آبے نے 2012 میں دوسری بار اقتدار سنبھالنے کے بعد متعارف کرائی گئی اقتصادی پالیسیوں کے سلسلے کے لیے عمومی اصطلاح۔ افراط زر اور جاپانی معیشت کے ساختی مسائل کو حل کرنا۔ Abenomics کا بنیادی فریم ورک تین تیروں پر مشتمل ہے۔ یہاں میں صرف اس کی جرات مندانہ مالیاتی پالیسی کا مختصراً تعارف کراؤں گا، جس میں بنیادی طور پر دو پہلو شامل ہیں: پہلا، بینک آف جاپان نے بڑے پیمانے پر مقداری نرمی کی پالیسی نافذ کی ہے۔ اس کا مطلب ہے کہ بینک آف جاپان شرح سود کو کم کرنے اور لیکویڈیٹی بڑھانے کے لیے سرکاری بانڈز اور دیگر اثاثے خرید کر مارکیٹ میں بڑی مقدار میں رقوم داخل کرتا ہے۔ دوسرا یہ ہے کہ بینک آف جاپان نے 2016 میں باضابطہ طور پر ایک منفی شرح سود کی پالیسی متعارف کرائی تھی۔ یہ پالیسی انٹربینک قرضے لینے کی لاگت کو مزید کم کرنے اور حقیقی معیشت میں زیادہ فنڈز کے بہاؤ کی حوصلہ افزائی کرنے کا ارادہ رکھتی ہے، اس طرح کھپت اور سرمایہ کاری کو فروغ دینا اور افراط زر کی توقعات کو بڑھانا ہے۔ یہاں نام نہاد منفی شرح سود کا ذکر کیا گیا ہے۔ اس کا مطلب یہ نہیں ہے کہ فنڈز دینے والے کو قرض لینے والے کو سود ادا کرنے کی ضرورت ہے، لیکن یہ کہ حقیقی شرح سود منفی ہے، یعنی شرح سود ملکی افراط زر کی شرح سے کم ہے۔

اس تناظر میں، کیری ٹریڈ کی ایک قسم آہستہ آہستہ مقبول ہو گئی ہے، یعنی JPY کیری ٹریڈ۔ مارکیٹ نے ان تاجروں کو ایک بہت ہی دلچسپ نام دیا ہے جو یہ کیری ٹریڈ کرتے ہیں، جسے مسز وتنابے کہتے ہیں۔

شرح سود کے فرق پر مبنی سرمایہ کاری کی حکمت عملی سے مراد۔ اس کا بنیادی اصول کم سود والی کرنسی (جیسے جاپانی ین) میں قرض لینا ہے، اور پھر شرح سود میں فرق حاصل کرنے کے لیے فنڈز کو زیادہ سود والی کرنسی یا زیادہ پیداوار والے اثاثے میں لگانا ہے۔ آپریٹنگ اصول مندرجہ ذیل ہے:

ین قرض لینا: چونکہ جاپان میں شرح سود بہت کم ہے (بعض اوقات صفر کے قریب)، سرمایہ کار ین کو بہت سستا ادھار لے سکتے ہیں۔

زیادہ پیداوار والی کرنسی میں تبدیل کریں: ادھار لیے گئے جاپانی ین کو زیادہ شرح سود کے ساتھ دوسری کرنسی میں تبدیل کریں، جیسے آسٹریلین یا نیوزی لینڈ ڈالر۔

زیادہ پیداوار والے اثاثوں میں سرمایہ کاری کریں: اس کے بعد فنڈز کو ملک میں بانڈز، ڈپازٹس یا دیگر اثاثوں میں لگایا جاتا ہے جس میں زیادہ پیداوار والی کرنسی ہوتی ہے تاکہ زیادہ سود کی آمدنی حاصل کی جا سکے۔

سود کی شرح سے پھیلنے والی آمدنی: سرمایہ کاروں کا منافع قرض لینے کے اخراجات (کم سود والے ین قرضے) اور سرمایہ کاری کے منافع (زیادہ سود والے اثاثے) کے درمیان پھیلاؤ سے حاصل ہوتا ہے۔

درحقیقت، اس قسم کی شرح سود کے ثالثی لین دین کو DeFi فیلڈ میں بھی وسیع پیمانے پر تقسیم کیا جاتا ہے۔ سب سے عام ایک LSD-ETH سود کی شرح کا ثالثی ہے، یعنی، stETH کو قرض دینے والے پلیٹ فارمز جیسے کہ کمپاؤنڈ، ETH کو قرض دینا، اور پھر اس کا دوبارہ stETH کے لیے تبادلہ کرنا۔ اگر پورے عمل کے دوران ETH کی قرض لینے کی شرح STETH کی پیداوار سے کم ہے، تو شرح سود کی ثالثی کی گنجائش ہے۔ یہی حال ین آربیٹریج مارکیٹ میں بھی ہے۔ عام طور پر آپریشن کے دو راستے ہوتے ہیں: پہلا یہ ہے کہ امریکی ڈالر کے اثاثوں کو کولیٹرل کے طور پر استعمال کرنا، ین کو قرض دینا، اور پانچ بڑی جاپانی تجارتی کمپنیوں کے اعلیٰ ڈیویڈنڈ اسٹاک کو براہ راست خریدنا ہے۔ یہ درحقیقت حالیہ برسوں میں بفیٹ کے بنیادی سرمایہ کاری کے محکموں میں سے ایک ہے۔ دوسرا ین ادھار لینا اور اسے دوبارہ امریکی ڈالر میں بیچنا ہے، اور پھر کچھ زیادہ سود والے مالیاتی آلات خریدنا ہے، جیسے کہ امریکی اسٹاک اور امریکی بانڈز۔ یہ ابھی متعارف کرائے گئے DeFi میں گھومنے والے قرض گیم پلے کی طرح ہے۔

اس قسم کا لین دین انتہائی مقبول ہو گیا ہے کیونکہ ریاستہائے متحدہ نے 2022 میں باضابطہ طور پر شرح سود میں اضافے کے چکر میں داخل کیا تھا۔ اس لیے، فیڈ سود کی شرح میں اضافے کے ساتھ، دنیا بھر کی بڑی معیشتیں شرح مبادلہ کو مستحکم کرنے کے لیے شرح سود میں اضافے کے چکر میں داخل ہو گئی ہیں اور سرمائے کے اخراج سے بچیں۔ ان میں سے، صرف جاپان اب بھی اپنی کم شرح سود کی پالیسی پر عمل پیرا ہے، جو ین کو سختی کے چکر میں کم لاگت کی مالی اعانت کا بنیادی ذریعہ بناتا ہے۔ بلاشبہ، کچھ دوست کہیں گے کہ RMB شرح سود بھی بہت کم ہے، لیکن پوری بین الاقوامی سیاست کے پس منظر اور چین کی مالی خودمختاری کے منافع کو مدنظر رکھتے ہوئے، RMB ایک کیری اثاثہ کے طور پر موزوں نہیں ہے۔ لہٰذا، یہ کہا جا سکتا ہے کہ سختی کے اس دور میں، امریکی سیون سسٹرز آف ٹیکنالوجی مارکیٹ کی وجہ یہ ہے کہ ابھی بھی گھوڑا دوڑ رہا ہے اور رقص ابھی بھی ین کی حمایت سے الگ نہیں ہے۔

اس کے جاپان پر مثبت اور منفی دونوں اثرات مرتب ہوئے ہیں۔ مثبت پہلو پر، بفیٹ کیری پاتھ کے وجود کی وجہ سے، جاپانی اسٹاک نے طویل مدتی ترقی کا تجربہ کیا ہے۔ اس سے جاپان میں دولت کا ایک نادر اثر ہوا ہے۔ ہم جانتے ہیں کہ معیشت کی زندگی بنیادی طور پر دولت کے اثر پر قائم ہوتی ہے۔ صرف اس صورت میں جب لوگ نسبتاً آسانی سے دولت حاصل کر سکیں اور مستقبل کے منافع کے بارے میں پرامید رہیں وہ لیوریج سرمایہ کاری یا کھپت کو بڑھانے کی ہمت کریں گے۔ صرف اسی طریقے سے معاشی قوت پیدا ہو سکتی ہے۔ غیر ملکی سرمائے سے چلنے والے جاپان نے جاپانی خصوصی تخمینوں میں اضافہ کر دیا ہے۔ اس کے نتیجے میں آنے والے دولت کے اثرات نے سرکاری طور پر جاپان کو طویل مدتی افراط زر سے اعتدال پسند افراط زر کی طرف موڑ دیا ہے، جس کے بارے میں یہ بھی کہا جا سکتا ہے کہ اس نے ایبینومکس کے اصل خیال کو محسوس کیا ہے۔

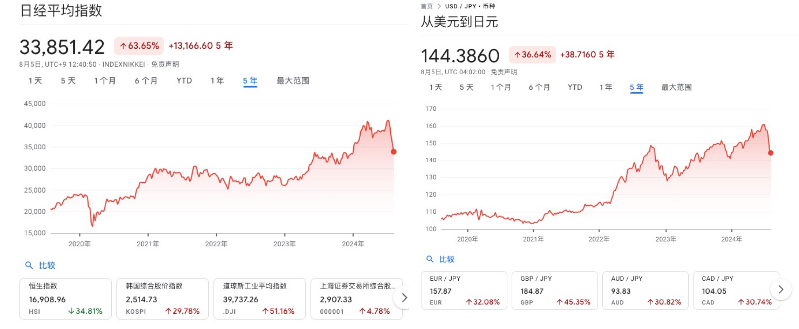

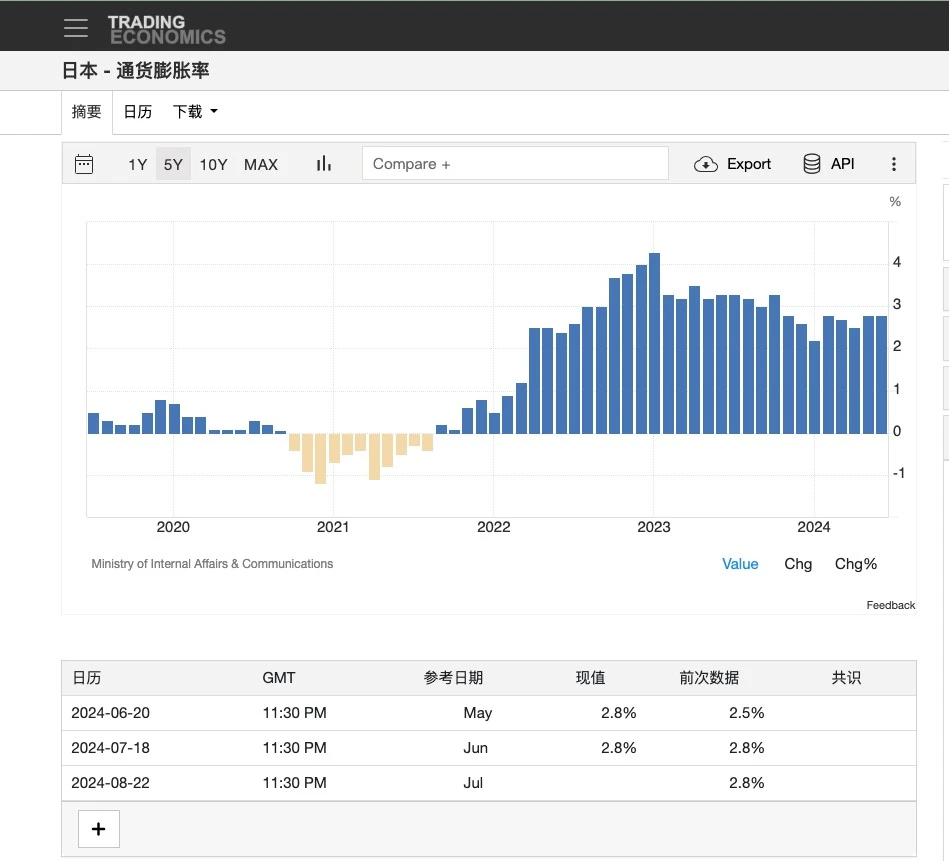

لیکن دوسری طرف، ایک اور لے جانے والے تجارتی راستے کی موجودگی کی وجہ سے، امریکی ڈالر کے اثاثوں کی خریداری کے لیے ین کی ایک بڑی مقدار کو امریکی ڈالر میں تبدیل کر دیا گیا، جس کی وجہ سے ین امریکی ڈالر کے مقابلے میں طویل مدتی گراوٹ کے رجحان میں داخل ہوا۔ 2021 سے 2024 تک، امریکی ڈالر تا ین کی قیمت 103 سے 160 تک بڑھ گئی، اور ین کی قدر میں 60% سے زیادہ کمی واقع ہوئی۔ تاہم، اس بات پر غور کرتے ہوئے کہ کرنسی کی شرح مبادلہ کے اتار چڑھاؤ کا ملک کے شہریوں کے فائدے کے احساس پر اتنا مضبوط اثر نہیں پڑتا، یہاں تک کہ اس قدر گراوٹ کے باوجود جاپان کی گھریلو افراط زر بھی منظم انداز میں بڑھ رہی ہے۔

پورے رجحان کے 2 سال سے زائد عرصے تک جاری رہنے کے بعد، یہ حال ہی میں الٹ گیا ہے، جو قدرتی طور پر امریکی ڈالر کی شرح سود میں اضافے کے دور کے اختتام سے پیدا ہوتا ہے۔ 2024 کے آغاز میں، نئے تعینات ہونے والے بینک آف جاپان کے گورنر کازوو یوڈا نے سابق گورنر ہاروہیکو کروڈا کی منفی شرح سود کی پالیسی کو پلٹ دیا اور شرح سود میں اضافے کے بارے میں مارکیٹ کو آگے کی طرف رہنمائی دینا شروع کی۔ تاہم، مارکیٹ اس پر یقین نہیں کرتی، لیکن بینک آف جاپان کے خلاف جانے کا انتخاب کرتی ہے۔ اس کا اثر یہ ہے کہ اس سال کی پہلی ششماہی میں ین کی قدر 160 سے نیچے گر گئی ہے۔ اس کے پیچھے وجہ کی ایک تشریح یہ ہے کہ قیاس آرائی پر مبنی مارکیٹ جاپان کی افراط زر کی پائیداری کو تسلیم نہیں کرتی ہے، اور اس کا خیال ہے کہ ریاستہائے متحدہ کے سود کی شرح میں کمی کے چکر میں داخل ہونے کے بعد، جاپان اپنی پرانی افراط زر کی طرف لوٹ جائے گا۔ ایک اور تشریح یہ ہے کہ یہ ایک پیچیدہ ین سود کی شرح ثالثی کے راستے میں ہیجنگ ڈیمانڈ سے آتا ہے۔ اس سود کی شرح ثالثی کے راستے کا مرکز Nvidia ہے۔ آسان الفاظ میں، جاپانی الیکٹرانکس اور دیگر چپ اسٹاکس کا اسٹاک کی قیمتوں میں تائیوان سیمی کنڈکٹر اور Nvidia کے ساتھ مضبوط تعلق ہے، جو سیاسی اور صنعتی منتقلی کے پس منظر سے متعلق ہے۔ لہذا، ایک طویل عرصے سے، جاپانی چپ اسٹاک خریدنا AI ٹریک کے الفا ریٹرن کو حاصل کرنے کے لیے ایک اہم چینل ہے۔ تاہم، 2024 میں داخل ہونے پر، امریکی اسٹاک مارکیٹ میں واضح سکڑتے ہوئے دائرے کا رجحان ہے۔ سرمایہ خطرے سے بچنے کے لیے سر پر جمع ہوتا ہے، خاص طور پر Nvidia، جس کی وجہ سے جاپانی چپ اسٹاک آہستہ آہستہ Nvidia سے الگ ہو جاتے ہیں۔ جاپانی الیکٹرانک اسٹاک کی فروخت سے بچنے اور مستقبل کے الفا ریٹرن سے محروم ہونے کے لیے، بہت سے فنڈز میں ہیجنگ کی مانگ ہوتی ہے، اس لیے ین بیچنا اور Nvidia خریدنا ایک اچھا انتخاب بن گیا ہے۔ یہ نقطہ نظر فو پینگ سے اقتباس کیا گیا ہے، ایک ماہر معاشیات جو مجھے بہت پسند ہیں۔ اگر آپ دلچسپی رکھتے ہیں، تو آپ منطق کے اس حصے کو پڑھنے کے لیے اس کے آفیشل اکاؤنٹ پر جا سکتے ہیں۔

وجہ سے قطع نظر، یہ تصادم گزشتہ بدھ کو اس وقت ختم ہوا جب بینک آف جاپان نے باضابطہ طور پر شرح سود میں 15 بیسس پوائنٹس کا اضافہ کیا، جو کہ مارکیٹ کی توقعات سے کہیں زیادہ ہے۔ مارکیٹ سرکاری طور پر پلٹ گئی ہے۔ سب سے پہلے، یہ دیکھا جا سکتا ہے کہ لکھنے کے وقت امریکی ڈالر اور جاپانی ین کے درمیان شرح مبادلہ تیزی سے 160 سے بڑھ کر 143 ہو گیا ہے۔ اس مقام پر، جاپانی ین کیری ٹریڈ باضابطہ طور پر ختم ہو گئی ہے، اور تاجروں کی ایک بڑی تعداد نے اپنی پوزیشنیں بند کرنا شروع کر دی ہیں۔ اس کی وجہ سے بڑی تعداد میں خطرناک اثاثے امریکی ڈالر میں فروخت کیے گئے، اور پھر قرضوں کی ادائیگی کے لیے جاپانی ین کا تبادلہ ہوا۔

لہذا ہم دیکھ سکتے ہیں کہ اختتام ہفتہ کے بعد، جب مارکیٹ نے جاپان کی شرح سود میں اضافے کی خبر کو مکمل طور پر ہضم کر لیا، تو پورا لیکویڈیشن باضابطہ طور پر اپنے عروج پر پہنچ گیا۔ یہ 5 اگست کو کرپٹو اثاثوں میں کمی کا ذریعہ ہے۔ ایسے شواہد بھی موجود ہیں جو اس مسئلے کی وضاحت کر سکتے ہیں۔ زوال کے اس دور میں، آمدنی کے اثاثوں کی کمی صفر سود والے اثاثوں جیسے بٹ کوائن، خاص طور پر ETH سے بہت زیادہ ہے۔ کیونکہ وہ شرح سود کے ثالثی کے بنیادی مقاصد ہیں۔

یہاں میں مختصراً مستقبل کے رجحان کا انتظار کرنے کی امید کرتا ہوں۔ میں اب بھی امید کرتا ہوں کہ ہر کوئی اس ریٹیسمنٹ سے خوفزدہ نہیں ہوگا، کیونکہ اگرچہ ین کیری ٹریڈ کا پیمانہ چھوٹا نہیں ہے، لیکن میں سمجھتا ہوں کہ امریکہ-جاپان اتحاد میں، جاپان درحقیقت اب بھی ایک کوآپریٹو پارٹی ہے۔ حال ہی میں شرح سود میں اضافے کا اعلان صرف امریکی مانیٹری پالیسی سے مماثلت ہے۔ ہم جانتے ہیں کہ ریاست ہائے متحدہ امریکہ کے ابتدائی کساد بازاری میں داخل نہ ہونے کی وجہ اور فیڈرل ریزرو کی جانب سے شرح سود میں کمی کی وجہ فعال امریکی اسٹاک مارکیٹ ہے۔ اگرچہ چھوٹے اور درمیانے درجے کے کاروباری ادارے ہر جگہ واویلا مچا رہے ہیں، لیکن ٹیکنالوجی کی سات بہنوں، خاص طور پر Nvidia کی طرف سے لائے گئے دولت کے اثر کی وجہ سے، مالیاتی شعبے سے چلنے والی امریکی جی ڈی پی میں کوئی خاص کمی نہیں آئی ہے۔ اگر ریاستہائے متحدہ تیزی سے شرح سود میں کمی کرتا ہے، تو اس سے رسک مارکیٹ کو بہت زیادہ تحریک ملے گی، جس سے افراط زر دوبارہ شروع ہونے کا بہت امکان ہے، جو ظاہر ہے کہ ناقابل قبول ہے۔ تاہم، ریاستہائے متحدہ کی موجودہ معاشی صورتحال کا حوالہ دیتے ہوئے، امریکہ کو شرح سود میں ایک بار پھر کمی کرنا پڑی ہے، اس لیے فیڈرل ریزرو کی جانب سے شرح سود میں کمی کی وجہ تلاش کرنا ضروری ہے، اور یہ وجہ دراصل امریکی اسٹاک کی واپسی ہے۔ . اس پالیسی کے ساتھ تعاون کرنے کے لیے، بینک آف جاپان کے اقدام کو سمجھنا مشکل نہیں ہے۔ لہٰذا جب ریاستہائے متحدہ باضابطہ طور پر شرح سود میں کمی کے چکر میں داخل ہوتا ہے، لیکویڈیٹی میں دوبارہ نرمی کے ساتھ، کرپٹو اثاثے یقینی طور پر دوبارہ بحالی کا آغاز کریں گے۔ اس لیے سب کو صبر اور مستقبل کے بارے میں پر امید رہنا چاہیے۔ بلاشبہ، ان لوگوں کے لیے جو زیادہ لیوریج رکھتے ہیں، مناسب طریقے سے لیوریج ریشو کو کم کرنا بھی ایک آپشن ہے جس کا انہیں سامنا کرنا پڑتا ہے۔

یہ مضمون انٹرنیٹ سے لیا گیا ہے: 8.5 گرنے کے پیچھے وجوہات کا گہرائی سے تجزیہ: بینک آف جاپان کی شرح سود میں اضافہ اور مسز واتنابے کا اخراج

متعلقہ: آپ حال ہی میں گرما گرم بحث شدہ سولانا ایکشنز اور بلنک کے بارے میں کیا سوچتے ہیں؟

اصل مصنف: Haotian حال ہی میں زیر بحث @solana ایکشنز اور بلنک کے بارے میں آپ کا کیا خیال ہے؟ اگرچہ میں نے بڑے پیمانے پر ایپلی کیشنز کے لیے بہت ساری اختراعی پیشرفت اور اتپریرک کے بارے میں سنا ہے، لیکن میری رائے میں، Blinks میں زیادہ تکنیکی اختراع نہیں ہے، اور Mass Adoption کے بارے میں بات کرنا قبل از وقت ہے۔ اس کی ظاہری شکل نے صارفین کی ایپلی کیشن بلاکچین کی ایک نئی نسل کے طور پر سولانا کے مارکیٹ تاثر کو مضبوط کیا ہے، جو کہ ایک فائدہ مند ریسرچ ہے۔ اس کے بعد، میں اپنی رائے کے بارے میں بات کرتا ہوں: 1) تکنیکی نقطہ نظر سے، سولانا ایکشنز اور بلینکس ڈویلپمنٹ ٹولز کا ایک مجموعہ ہیں جو ڈویلپرز کے لیے ایپلی کیشنز کو مربوط کرنا آسان بناتے ہیں۔ اعمال کو ترقیاتی موافقت کے معیار کے طور پر دیکھا جا سکتا ہے۔ یہ معیار ایک بیک اینڈ فریم ورک ہے جو اس بات کی وضاحت کرتا ہے کہ یونیفائیڈ یو آر ایل انٹرفیس کے ذریعے صارف آن چین لین دین کو کیسے متحرک کر سکتے ہیں…