My XP

0

لاگ ان کریں

اصل مضمون از: حسیب قریشی، منیجنگ پارٹنر، ڈریگن فلائی

مرتب کردہ: Odaily Planet Daily Azuma

ایڈیٹرز نوٹ: یہ مضمون ڈریگن فلائی کے مینیجنگ پارٹنر حسیب قریشی کا ذاتی تجزیہ ہے، ہائی ایف ڈی وی، کم فلوٹ ٹوکنز کے عام زوال کے رجحان پر، جس کا فی الحال کمیونٹی میں گرما گرم بحث ہے۔ مضمون میں، حسیب نے کمی کی تین وجوہات کی تردید کی جن کے بارے میں عام طور پر کمیونٹی کی طرف سے قیاس کیا گیا تھا، جیسے کہ VC اور KOL مارکیٹ کو ڈمپ کرنا، خوردہ سرمایہ کار اسے نہیں خریدتے، صرف میمز کو پسند کرتے ہیں، اور کم گردش کی شرح نامکمل قدر کی دریافت کا باعث بنتی ہے۔ ڈیٹا کے تجزیہ پر، اور متعدد مارکیٹوں میں وسیع پیمانے پر زیر بحث حلوں کا تجزیہ کیا، جیسے کہ IC0 پر واپسی، ایک بار مکمل انلاکنگ، ایئر ڈراپ تناسب میں اضافہ، اور منصفانہ لانچ کو قبول کرنا۔

یہ بات قابل ذکر ہے کہ حسیب نے کہا کہ یہ مضمون ان کی ذاتی رائے ہے اور ڈریگن فلائی کی نمائندگی نہیں کرتا۔ درحقیقت، چونکہ حسیب کے خیالات بہت زیادہ بنیاد پرست ہیں، اس لیے ڈریگن فلائی میں بہت سے لوگ اس کے خیالات سے متفق نہیں ہیں۔

حسیب کا اصل مواد درج ذیل ہے جس کا ترجمہ Odaily Planet Daily نے کیا ہے۔

کیا مارکیٹ کا ڈھانچہ ٹوٹ گیا ہے؟ کیا وینچر کیپیٹلسٹ بھی لالچی ہیں؟ کیا یہ مارکیٹ میں ہیرا پھیری کا کھیل ہے جو خوردہ سرمایہ کاروں کو نشانہ بنا رہا ہے؟

مندرجہ بالا سوالات کے حوالے سے، میں نے حال ہی میں بہت سے نظریات دیکھے ہیں، لیکن بدقسمتی سے، تقریباً ہر نظریہ غلط معلوم ہوتا ہے۔ میں ہر چیز کو واضح کرنے کے لیے ڈیٹا کا استعمال کروں گا۔

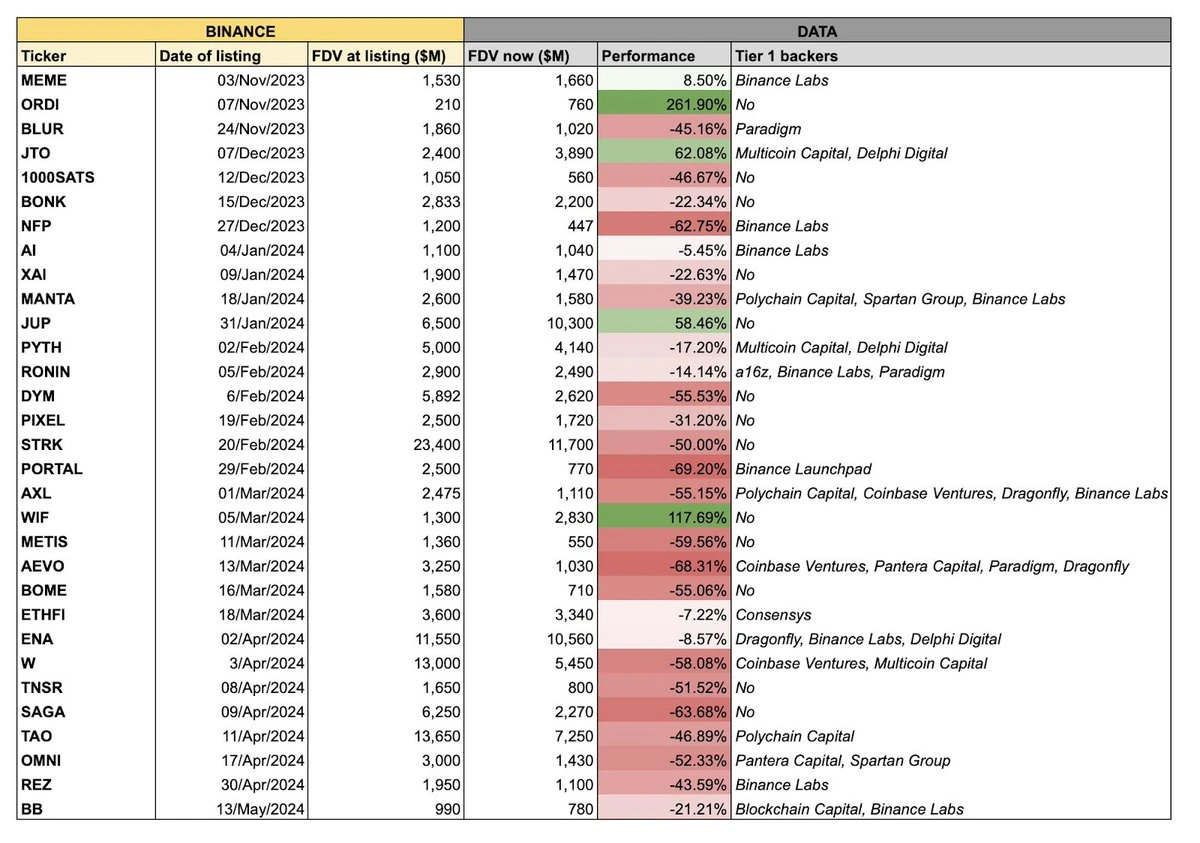

مذکورہ چارٹ حال ہی میں مارکیٹ میں بڑے پیمانے پر گردش کر رہا ہے۔ چارٹ کا تھیم یہ ہے کہ Binance پر حال ہی میں درج کردہ ٹوکنز کی ایک کھیپ نے عام طور پر خراب کارکردگی کا مظاہرہ کیا، اور نمائندوں کے اس بیچ میں اکثر بڑی سپلائی، چھوٹی گردش کی مشترکہ خصوصیات ہوتی ہیں – اس کا مطلب ہے کہ ان کی مکمل گردش کی قیمتیں زیادہ ہیں، لیکن گردشی سپلائی افتتاحی کے آغاز میں نسبتا کم ہے.

میں نے ان تمام ٹوکنز کے ڈیٹا کو ترتیب دیا اور کچھ "شور کے عوامل" کو خارج کر دیا، جیسے کہ میم ٹوکنز اور وہ جو بائنانس کے درج ہونے سے پہلے موجود تھے (RON، AXL، وغیرہ)، اور آخر کار نیچے متحرک چارٹ ملا۔

جیسا کہ اعداد و شمار میں دکھایا گیا ہے، یہ بڑی فراہمی، چھوٹے گردش ٹوکن تقریبا تمام Binance پر لسٹنگ کے بعد گر گیا. اس کی وضاحت کیسے کی جا سکتی ہے؟ اس سوال کے لیے، ہر ایک کی اپنی ترجیحی وضاحت ہے۔ مارکیٹ میں تین سب سے زیادہ مقبول وضاحتیں ہیں:

VCs اور KOLs ڈمپنگ اسٹاک ہیں؛

خوردہ سرمایہ کاروں کو ان ٹوکنز میں کوئی دلچسپی نہیں ہے اور وہ میم ٹوکنز میں سرمایہ کاری کر رہے ہیں۔

گردش کی شرح بہت کم ہے، اور قیمت کی دریافت ناکام ہو جاتی ہے۔

یہ تمام قیاس آرائیاں معقول معلوم ہوتی ہیں۔ اگلا، دیکھتے ہیں کہ کیا وہ سچ ہیں۔ یہاں ایک بنیاد ہے کہ تمام ٹوکنز کے لیے مارکیٹ کی ساخت کا کوئی گہرا مسئلہ نہیں ہے۔

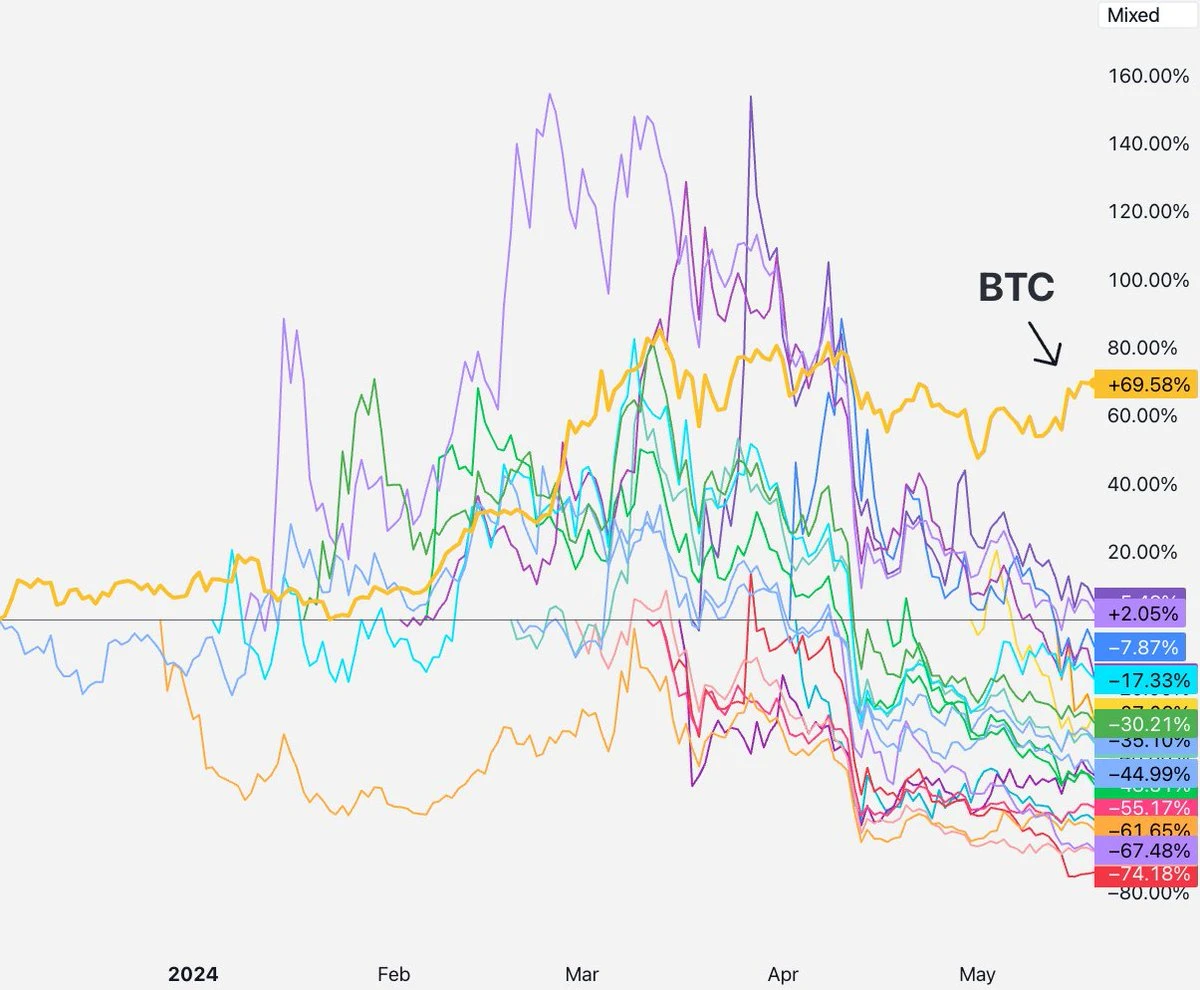

اگر یہ حقیقی صورت حال ہے تو مارکیٹ کیسی ہونی چاہیے؟ ہم دیکھ سکتے ہیں کہ کم لاک اپ پیریڈ والے ٹوکن تیزی سے گریں گے، جبکہ وہ طویل لاک اپ ادوار کے ساتھ یا KOL کی شرکت کے بغیر پروجیکٹوں کو اچھی کارکردگی کا مظاہرہ کرنا چاہئے۔

لیکن مارکیٹ کی اصل صورتحال کیا ہے؟ اپریل کے آغاز تک ٹوکنز کے لانچ ہونے کے وقت سے، تمام ٹوکنز کی کارکردگی بنیادی طور پر اچھی تھی۔ اس سے پہلے، ایسا لگتا تھا کہ کوئی VC یا KOL مارکیٹ کو ڈمپ نہیں کر رہا تھا۔

پھر اپریل کے وسط میں، تمام منصوبے ایک ساتھ گرنے لگے۔ ان منصوبوں کا TGE وقت مختلف ہے، اور سرمایہ کاروں کا پس منظر بھی مختلف ہے۔ کیا ان سب نے اپریل کے وسط میں تالے کھولنے کی لہر شروع کی اور پھر فروخت ہوتے رہے؟

مجھے اس کا اعتراف کرنے کی ضرورت ہے۔ میں ایک VC سرمایہ کار بھی ہوں، اور VCs کبھی کبھی خوردہ سرمایہ کاروں کو فروخت کرتے ہیں۔ - کچھ VCs پر کوئی لاک اپ پابندیاں نہیں ہیں، کچھ کو ہیجنگ کے مقاصد کے لیے ایسا کرنے کی ضرورت ہے، اور کچھ ڈیفالٹ میں فروخت بھی کرتے ہیں۔ لیکن عام طور پر، صرف دوسرے درجے کے VCs ہی اتنے غیر درست ہوتے ہیں، اور جن منصوبوں میں وہ سرمایہ کاری کرتے ہیں وہ اکثر اعلیٰ تبادلے پر اترنا مشکل ہوتا ہے۔

حقیقت یہ ہے۔ ہر اعلی VC جس کے بارے میں آپ سوچ سکتے ہیں وہ کم از کم ایک سال کی لاک اپ مدت اور ٹوکن وصول کرنے سے پہلے کئی سال کی رہائی کی مدت سے مشروط ہے۔ SECs کی بنیاد پر 144a اصول کے مطابق، ایس ای سی کے ذریعے ریگولیٹ کیے جانے والے ہر ادارے کے لیے کم از کم ایک سال کی لاک اپ مدت لازمی ہے۔

اس وجہ سے، یہ قیاس آرائیاں کہ VC یا KOL مارکیٹ کو ڈمپ کر رہے ہیں، اس کا مقابلہ کرنا مشکل ہو گا۔ کیونکہ اوپر بیان کردہ ٹوکنز TGE سے ایک سال سے بھی کم دور ہیں، جس کا مطلب ہے کہ VCs عام طور پر ابھی بھی لاک اپ پابندی کی مدت میں ہیں اور بالکل بھی فروخت نہیں کر سکتے ہیں۔ ہو سکتا ہے کہ چھوٹے منصوبوں میں سرمایہ کاری کرنے والے کچھ ثانوی VCs کے پاس TGE منصوبوں کے ابتدائی مرحلے میں فروخت کے لیے سکے ہوں گے، لیکن موجودہ صورت حال یہ ہے کہ تمام ٹوکن گر رہے ہیں، بشمول اعلی VCs کی طرف سے سرمایہ کاری کیے گئے اور لاک اپ کی پابندیاں ہیں۔

دوسرے لفظوں میں، اگرچہ کچھ ٹوکن واقعی VCs یا KOLs کی طرف سے فروخت کے دباؤ میں ہیں، اگر تمام ٹوکن ایک ہی وقت میں گر رہے ہیں، تو مندرجہ بالا قیاس اس رجحان کی وضاحت نہیں کر سکتا۔

آئیے اگلے کو دیکھتے ہیں۔

اگر یہ سچ ہے تو ہمیں کس قسم کے بازار کے رجحان کی توقع کرنی چاہئے؟ نئے ٹوکن لسٹنگ کے فوراً بعد گر جائیں گے، اور خوردہ سرمایہ کاروں کے فنڈز meme ٹوکن سیکٹر میں چلے جائیں گے۔

لیکن اصل صورت حال کیا ہے؟ میں نے SHIB اور ٹوکنز کے اس بیچ کے تجارتی حجم میں ہونے والی تبدیلیوں کا موازنہ کیا اور پتہ چلا کہ وقت مطابقت نہیں رکھتا – میم ٹوکن کا جنون مارچ کے اوائل میں شروع ہوا، لیکن یہ ٹوکن اپریل، ایک مہینے تک تیزی سے گرنا شروع نہیں ہوئے اور ایک نصف کے علاوہ

آئیے سولانا ڈی ای ایکس پر تجارتی حجم میں ہونے والی تبدیلیوں پر ایک نظر ڈالتے ہیں، اور نتیجہ ایک ہی ہے – میم ٹوکنز کے تجارتی حجم میں مارچ کے اوائل میں اضافہ ہونا شروع ہوا، اپریل کے وسط سے بہت پہلے۔

لہذا، یہ اعداد و شمار دوسرے مفروضے کے مطابق نہیں ہیں۔ مندرجہ بالا ٹوکنز کی قدر گرنے کے بعد، میم ٹوکن سیکٹر میں بڑے پیمانے پر فنڈز نہیں آئے۔ لوگ meme ٹوکنز کی تجارت کر رہے ہیں، لیکن وہ ان نئے ٹوکنز کی بھی تجارت کر رہے ہیں، اور تجارتی حجم کوئی واضح رجحان سگنل نہیں دکھاتا ہے۔

کچھ لوگ بحث کر سکتے ہیں کہ مسئلہ حجم کا نہیں بلکہ اثاثہ کی قیمت کا ہے۔ بہت سے لوگ اس خیال کو پہنچانے کی کوشش کر رہے ہیں کہ خوردہ سرمایہ کار "حقیقی منصوبوں" سے مایوس ہیں اور اس کے بجائے meme ٹوکنز میں دلچسپی رکھتے ہیں۔

میں نے Binance پر Coingecko پر سرفہرست 50 ٹوکنز کو دیکھا، اور Binance پر حجم کا تقریباً 14.3% meme ٹوکن جوڑوں سے آتا ہے، جو ابھی بھی کریپٹو کرنسی مارکیٹ کا ایک چھوٹا حصہ ہیں۔ مالیاتی عصبیت موجود ہے، اور یہ cryptocurrency کے میدان میں زیادہ واضح ہے، لیکن زیادہ تر لوگ اب بھی کسی مخصوص تکنیکی بیانیے پر یقین کرنے کے خیال کے ساتھ ٹوکن خریدتے ہیں، چاہے یہ عقیدہ درست ہو یا غلط۔

لہذا، حقیقی صورت حال یہ نہیں ہو سکتی ہے کہ خوردہ سرمایہ کار واقعی VC ٹوکن سے meme ٹوکن کی طرف منتقل ہو رہے ہوں۔

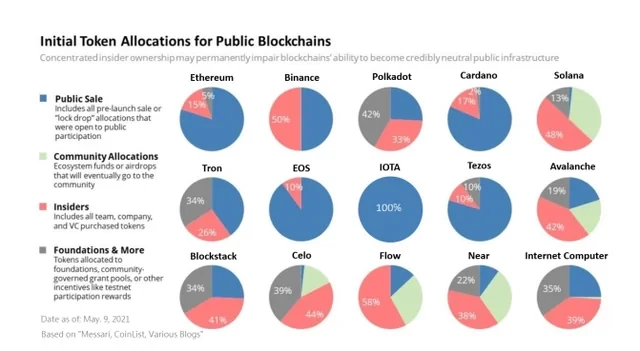

ایک متعلقہ کہاوت یہ بھی ہے کہ خوردہ سرمایہ کاروں کے ناراض ہونے کی وجہ یہ ہے کہ انہیں اچانک یہ احساس ہو جاتا ہے کہ یہ ٹوکن VCs کے تمام گھپلے ہیں، کیونکہ ٹیم پلس VC اکثر ٹوکن سپلائی کا 30%-50% رکھتے ہیں۔ یہ کہانی وشد لگتی ہے، لیکن بدقسمتی سے میں نے VC کے شعبے میں ایک طویل عرصے سے کام کیا ہے اور میں ان کہانیوں سے واقف ہوں۔ یہاں 2017 سے 2020 تک مین اسٹریم ٹوکنز کی تقسیم کا ایک جائزہ ہے۔ سرخ حصے کا مطلب اندرونیوں (ٹیم + سرمایہ کاروں) کا حصہ، SOL 48%، AVAX 42%، BNB 50%، STX 41%، NEAR 38%…

آج بھی صورتحال ایسی ہی ہے۔ لہذا، اگر آپ یہ کہنا چاہتے ہیں کہ پچھلے ٹوکن VC ٹوکن نہیں ہیں، تو ظاہر ہے کہ یہ درست نہیں ہے۔ سرمایہ دارانہ منصوبوں کو جاری کرنے کے آغاز سے ہی ٹیموں اور سرمایہ کاروں کی جانب سے فروخت کے دباؤ کا سامنا کرنا پڑے گا، چاہے وہ کسی بھی چکر میں ہوں، لیکن ان ابتدائی VC ٹوکنز نے مکمل طور پر غیر مقفل ہونے کے بعد بھی ایک کے بعد ایک کامیابی حاصل کی ہے۔

عام طور پر، اگر آپ جس چیز کی طرف اشارہ کر رہے ہیں وہ آخری چکر میں ہوا، تو یہ اس منفرد واقعہ کی وضاحت نہیں کرتا جو اب ہو رہا ہے۔ لہذا خوردہ سرمایہ کاروں کی کہانی اب میم میں نہیں خریدتی ہے، پرکشش لگتی ہے، لیکن ڈیٹا کے ذریعہ اس کی حمایت نہیں کی جاتی ہے۔

آگے بڑھو، اگلا۔

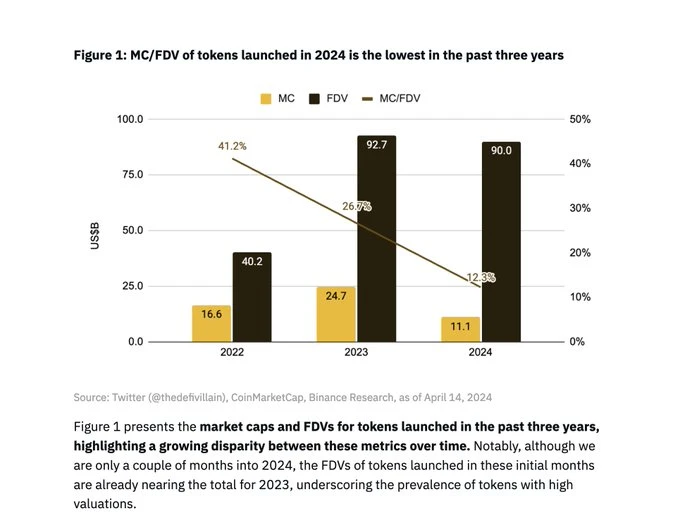

یہ سب سے عام نظریہ ہے جو میں نے دیکھا ہے۔ یہ صحیح لگتا ہے کیونکہ یہ معروضی لگتا ہے اور زیادہ سنسنی خیز نہیں۔ بائننس ریسرچ نے اس مسئلے کی وضاحت کے لیے ایک رپورٹ بھی شائع کی۔

بائننس ریسرچ کے ذریعہ فراہم کردہ اوپر چارٹ سے، ہم اسے دیکھ سکتے ہیں۔ اس سائیکل میں نئے جاری کردہ ٹوکن کی اوسط ابتدائی گردش کی شرح تقریباً ہے۔ 13% ، لیکن کیا یہ اعداد و شمار پچھلے سائیکل کے مقابلے میں واقعی بہت کم ہے؟

ایمبیئنٹ کے بانی، ڈوگ کولکٹ نے ڈیٹا کو ترتیب دیا۔ آخری چکر میں، TGE کے دوران ان مین اسٹریم ٹوکنز کی اوسط ابتدائی گردش کی شرح بھی 13% تھی۔

یہ بات قابل غور ہے۔ بائننس ریسرچ رپورٹ میں ایک وسیع پیمانے پر گردش کرنے والا چارٹ بھی ہے، جو ظاہر کرتا ہے کہ 2022 میں ٹوکن کی اوسط ابتدائی گردش کی شرح 41% ہے۔

یہ مضحکہ خیز ہے! میں 2022 میں مارکیٹ کے حالات سے بخوبی واقف ہوں، اور اس وقت پروجیکٹس 41% کی ابتدائی گردشی شرح کے ساتھ شروع نہیں ہوئے تھے۔

میں نے 2022 میں درج ہونے والے سکوں کی بائننس کی فہرست چیک کی: OSMO, MAGIC, APT, GMX, STG, OP, LDO, MOB, NEXO, GAL, BSW, APE, KDA, GMT, ASTR, ALPINE, WOO, ANC, ACA, API 3، LOKA، GLMR، ACH، IMX۔

ایک سادہ اسپاٹ چیک کے بعد، آپ کو معلوم ہوگا کہ کچھ ٹوکنز جیسے کہ IMX، OP، APE وغیرہ میں اس سائیکل کے ٹوکنز کی ابتدائی گردش کی شرحیں ملتی جلتی ہیں۔ پہلے دن IMX کی گردش کی شرح 10% تھی، پہلے دن APE کی گردش کی شرح 27% تھی (لیکن ان میں سے 10% کا تعلق خزانے سے تھا، اس لیے اصل گردش کی شرح 17% تھی)، اور OP کی گردش کی شرح پہلا دن 5% تھا۔

اس کے علاوہ، LDO (55%) اور OSMO (46%) دونوں کی گردش کی شرحیں زیادہ تھیں جب وہ Binance پر درج تھے، لیکن یہ ٹوکن ایک سال سے زیادہ عرصے سے گردش میں ہیں، اس لیے آپ فہرست کے پہلے دن کا موازنہ نہیں کر سکتے۔ TGE کا پہلا دن یہ بائنانس ریسرچ کے 41% اعداد و شمار کی بنیادی وجہ ہو سکتی ہے، لیکن یہ TGE کے حقیقی رجحان کی نمائندگی نہیں کرتا ہے، بلکہ صرف Binance کی فہرست کے انتخاب کے رجحان کی نمائندگی کرتا ہے۔

کچھ اس پر بحث کر سکتے ہیں۔ یہاں تک کہ اگر ایک 13% ابتدائی فلوٹ ماضی کے چکروں سے ملتا جلتا ہے، تو یہ بہت کم ہے کہ قیمت کی موثر دریافت کی اجازت دی جائے۔ اس دلیل کا بہترین جواب سٹاک مارکیٹ کی موجودہ حالت ہے، جہاں 2023 میں IPOs کے لیے اوسط فلوٹ 12.8% تھا۔

انتہائی کم ابتدائی گردش کی شرح یقینی طور پر ایک مسئلہ ہے۔ ڈبلیو ایل ڈی ایک بہت سنگین معاملہ ہے، جس کی گردش کی فراہمی صرف 2% ہے۔ FIL اور ICP کی لانچنگ کے آغاز میں سرکولیشن کی شرح بھی انتہائی کم تھی، جس کی وجہ سے ان کی کارکردگی بہت بدصورت تھی۔ تاہم، یہ حال ہی میں Binance کی طرف سے شروع کیے گئے نئے ٹوکنز کے بیچ کا معاملہ نہیں ہے۔ ان کی ابتدائی گردش کی شرحیں ایک عام رینج کے اندر ہیں۔

اس کے علاوہ، اگر "کم سرکولیشن، ٹوٹی ہوئی قیمت کی دریافت" کا مفروضہ درست ہے، تو آپ کو کم گردش والے سکے بدتر اور زیادہ گردش والے سکے بہتر ہوتے ہوئے دیکھیں گے، لیکن ہمیں کوئی مضبوط ارتباط نظر نہیں آتا ہے۔ اصل میں، وہ سب گر رہے ہیں.

لہذا اگرچہ یہ اندازہ سب سے زیادہ قابل فہم لگتا ہے، ڈیٹا کا تجزیہ کرنے کے بعد، میں اس سے اتفاق نہیں کر سکتا۔

ہر کوئی "بڑی سپلائی، چھوٹی گردش" سکوں کی کمی کی شکایت کر رہا ہے، لیکن کچھ لوگ ایسے بھی ہیں جو عملی حل تلاش کرنے کی کوشش کر رہے ہیں۔

بہت سے لوگ ابتدائی سکے کی پیشکش (ICOs) کو دوبارہ متعارف کرانے کا مشورہ دیتے ہیں۔ میں متفق نہیں ہوں۔ کیا آپ کو وہ تاریخی سبق یاد نہیں ہے کہ ICO ٹوکن کی لسٹنگ کے بعد قیمت میں تیزی سے کمی آئی، جس سے خوردہ سرمایہ کاروں کو بھاری نقصان اٹھانا پڑا؟ کیا وہ شدید متاثر ہوئے؟ اس کے علاوہ، ICOs تقریباً ہر جگہ غیر قانونی ہیں، اس لیے مجھے نہیں لگتا کہ یہ کوئی سنجیدہ تجویز ہے۔

ملٹی کوائن کیپٹل کے بانی کائل سامانی کا خیال ہے کہ سرمایہ کاروں اور ٹیموں کو اپنے حصص کے 100% کو فوری طور پر ٹوکن TGE پر کھولنا چاہیے۔ ، لیکن کی وجہ سے حکمرانی کا وجود 144a امریکی سرمایہ کاروں کے لیے یہ ناممکن ہے۔

VC فرم آرکا کا خیال ہے کہ ٹوکن کا اجراء روایتی IPOs کی طرح انڈر رائٹر کرداروں سے لیس ہونا چاہیے۔ میں کہوں گا کہ یہ ممکن ہے، لیکن ٹوکن کا اجراء براہ راست فہرست سازی کی طرح ہے، جس میں صرف تبادلے پر فہرست بنانا اور کچھ سروس فراہم کنندگان سے تعاون حاصل کرنا شامل ہے۔ میں ذاتی طور پر فہرست سازی کے آسان ڈھانچے اور کم درمیانی کرداروں کو ترجیح دیتا ہوں۔

لاٹیس کے شریک بانی ریگن بوزمین نے تجویز کیا کہ پروجیکٹس کو کم قیمت پر ٹوکن جاری کرنے چاہئیں خوردہ سرمایہ کاروں کو قبل از وقت خریدنے اور کچھ الٹا حاصل کرنے کی اجازت دینے کے لیے۔ میں خیال کو سمجھتا ہوں، لیکن مجھے نہیں لگتا کہ یہ کام کرے گا۔ مصنوعی طور پر مارکیٹ کی متوقع قیمت سے کم قیمت مقرر کرنے کا مطلب یہ ہے کہ کوئی بھی ٹوکن کے Binance پر درج ہونے کے پہلے منٹ کے اندر قیمت کے اس فرق کو حاصل کر سکتا ہے، لیکن اس سے صرف چند تاجروں کو فائدہ ہوگا جو پہلے 10 منٹ کے اندر اپنے آرڈرز کو تیزی سے پُر کر لیتے ہیں۔ ہم نے NFTs اور IDOs کی ٹکسال میں کئی بار ایسا ہوتا دیکھا ہے۔

کچھ لوگ تجویز کرتے ہیں کہ ہم منصفانہ لانچ ماڈل پر واپس جائیں۔ اگرچہ منصفانہ لانچ مثالی لگتا ہے، لیکن یہ عملی طور پر ہموار نہیں ہے کیونکہ ٹیمیں چھوڑ دیں گی۔ مجھ پر یقین کریں، DeFi سمر میں بہت سے پروجیکٹس نے بہت کوشش کی ہے، لیکن Yearn کے علاوہ، کیا آپ نے حالیہ برسوں میں نان میم ٹوکن کے دوسرے کامیاب کیسز دیکھے ہیں؟

بہت سے لوگوں نے مشورہ دیا ہے کہ ٹیم ایئر ڈراپ کا تناسب بڑھائے۔ میرے خیال میں یہ اقدام معقول ہے۔ ہم عام طور پر ٹیموں کی حوصلہ افزائی کرتے ہیں کہ وہ پہلے دن گردش کی شرح کو زیادہ سے زیادہ کریں تاکہ بہتر وکندریقرت اور قیمت کی دریافت حاصل کی جا سکے، لیکن میرے خیال میں گردش کی شرح کو بڑھانے کے لیے مبالغہ آرائی سے بڑا ایئر ڈراپ کرنا دانشمندی نہیں ہے۔ TGE کے بعد، اس منصوبے کو ابھی بہت کچھ کرنا ہے۔ صرف گردش کی شرح بڑھانے کے لیے، ایک وقت میں بہت زیادہ ایئر ڈراپ جاری کرنے سے پروجیکٹ پارٹی کو مستقبل کے عطیات اور فنڈنگ کے منصوبوں پر زیادہ مالی دباؤ پڑے گا۔

تو ہم بطور وی سی کیا دیکھنا چاہتے ہیں؟ یقین کریں یا نہ کریں، ہم چاہتے ہیں کہ ہمارے ٹوکنز کی قیمت لانچ کے بعد پہلے سال کے اندر حقیقی قدر کی عکاسی کرے۔ VCs "مارک اپ" سے پیسہ نہیں کماتے ہیں بلکہ ROI سے، جس کا مطلب ہے کہ ہمیں اپنے ٹوکنز کو ختم کرنے کی ضرورت ہے۔ ہم کوئی کاغذی فائدہ نہیں لیتے ہیں، اور ہم بازار کی قیمتوں پر اپنے کھلے ہوئے ٹوکن کی قدر نہیں کرتے ہیں (جو بھی ایسا کرتا ہے وہ پاگل ہے)۔ یہ VC کے لیے قدروں میں اضافہ اور پھر گرنا دراصل ایک بری تصویر ہے، جس سے LPs کو لگتا ہے کہ آپ جس اثاثہ کلاس میں سرمایہ کاری کر رہے ہیں اس میں کچھ گڑبڑ ہے۔ ہم یہ نہیں چاہتے۔ ہم ترجیح دیتے ہیں کہ اثاثہ کی قیمت بتدریج اور مستقل طور پر بڑھے، جو زیادہ تر لوگ چاہتے ہیں۔

تو، کیا بڑی فراہمی کا رجحان، چھوٹے گردش جاری رہے گا؟ مجھے نہیں معلوم ٹوکنز جیسے ETH، SOL، NEAR، AVAX وغیرہ کی قیمتوں کے مقابلے میں جب وہ ابتدائی سالوں میں درج کیے گئے تھے، ان ٹوکنز کی قیمتوں کے موجودہ اعداد و شمار واضح طور پر حیرت انگیز ہیں، لیکن ساتھ ہی، cryptocurrency مارکیٹ کا پیمانہ اب بہت بڑا ہو گیا ہے، اور کامیاب منصوبوں کی مارکیٹ کی صلاحیت ماضی کے مقابلے میں کافی زیادہ ہے۔

ڈوگ کولکٹ، ایمبیئنٹ کے بانی بہت اچھا بیان کیا - اگر آپ اس سائیکل میں نئے ٹوکنز کے FDV کا موازنہ پچھلی سائیکل کے پرانے ٹوکنز کے FDV سے کرتے ہیں، جو ETH میں شمار ہوتے ہیں، تو آپ دیکھیں گے کہ نمبر بہت قریب ہوں گے۔ معروف کول کوبی نے بھی اپنی حالیہ پوسٹ میں اس کا ذکر کیا۔ ہم ان دنوں میں کبھی واپس نہیں جائیں گے جب پرت 1 کی قیمت $40 ملین FDV تھی، کیونکہ سب نے دیکھا ہے کہ موجودہ مارکیٹ کا سائز کتنا بڑا ہے۔

خلاصہ طور پر، گزشتہ پانچ سالوں میں کریپٹو کرنسیوں میں نمایاں اضافہ ہوا ہے، اور ابھرتے ہوئے پروجیکٹس کی قیمتوں کا تعین کرنے کے لیے اکثر موجودہ پروجیکٹس کے ساتھ موازنہ کی ضرورت ہوتی ہے، اس لیے جن نمبروں کے ساتھ آپ ختم ہوں گے وہ بہت زیادہ ہوں گے۔

کچھ لوگ محسوس کر سکتے ہیں کہ میں دوسرے لوگوں کے خیالات کو ٹھکرا رہا ہوں، تو اس کا اصل حل کیا ہونا چاہیے؟

جواب یہ ہے کہ کوئی حل نہیں ہے۔

آزاد منڈی ان مسائل کو حل کرے گی۔ اگر ان ٹوکن کی قیمت گر جاتی ہے؛ دوسرے ٹوکن کی قیمت میں بھی کمی آئے گی۔ تبادلے ٹیموں کو نچلے FDVs پر فہرست بنانے پر مجبور کریں گے۔ نقصان زدہ تاجر آسانی سے کم قیمتوں پر خریدیں گے، VCs اس بات کو پراجیکٹ کے بانیوں تک پہنچائیں گے - عوامی مارکیٹ کی کم توقعات کی وجہ سے سیریز B کی قیمتوں میں کمی آئے گی، سیریز A کے سرمایہ کار الرٹ ہونا شروع کر دیں گے، اور آخر کار بیج کے سرمایہ کار متاثر ہوں گے۔ قیمت کے اشارے ہمیشہ منتقل کیے جائیں گے۔

جب مارکیٹ میں کوئی حقیقی ناکامی ہوتی ہے، تو آپ کو کچھ ہوشیار مداخلت کی ضرورت پڑسکتی ہے، لیکن جب یہ صرف قیمتوں کا تعین کرنے کی غلطی ہوتی ہے، تو آزاد مارکیٹ اسے خود ہی حل کر سکتی ہے – بس قیمت تبدیل کریں۔ وہ لوگ جنہوں نے رقم کھو دی، ادارہ جاتی اور خوردہ دونوں، نے اس سبق کو اندرونی شکل دی ہے اور وہ ان ٹوکن کے لیے کم قیمت ادا کرنے کو تیار ہیں۔ یہی وجہ ہے کہ یہ تمام ٹوکن نچلے FDVs پر ٹریڈ کر رہے ہیں، جو مستقبل کے ٹوکنز کے لیے قیمتوں میں تبدیلی بھی لائے گا۔

ایسا پہلے بھی کئی بار ہو چکا ہے، بس بازار کو کچھ اور وقت دیں۔

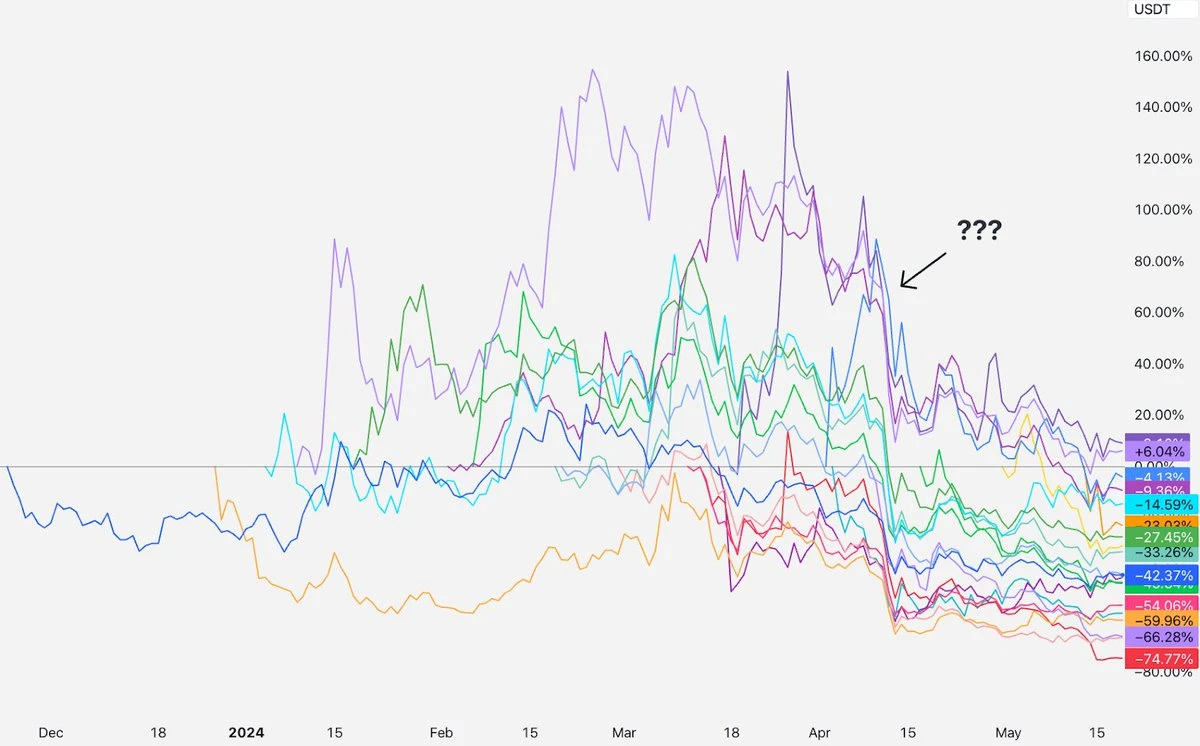

اب یہ ایک انکشاف کرنے کا وقت ہے. اپریل میں کیا ہوا اور تمام کرنسی کیوں گر گئی؟

میں سمجھتا ہوں کہ مجرم مشرق وسطیٰ کی صورت حال میں مضمر ہے۔

ابتدائی چند مہینوں کے لیے، یہ "بڑی سپلائی، چھوٹی سرکولیشن" ٹوکنز لسٹنگ کے ابتدائی دنوں میں، اپریل کے وسط تک، جب صورتحال اچانک بدل گئی، تقریباً فلیٹ ٹریڈ کر رہے تھے۔ ایران اور اسرائیل کے درمیان کشیدگی شدت اختیار کر گئی، جنگ کا امکان بڑھ گیا۔ مارکیٹ کریش ہو گئی، اور جب Bitcoin آہستہ آہستہ ٹھیک ہو گیا، یہ ٹوکن نہیں ہوئے۔

یہ ٹوکن اب بھی مندی میں کیوں ہیں؟ میری وضاحت یہ ہے کہ یہ نئے ٹوکن نفسیاتی طور پر ہائی رسک نئے سکے کے طور پر درجہ بند ہیں۔ اپریل میں ہونے والے واقعات کی وجہ سے زیادہ خطرے والے نئے سکوں میں مارکیٹوں کی دلچسپی کم ہو گئی، اور یہ ابھی تک ٹھیک نہیں ہوا، اس لیے مارکیٹ نے فیصلہ کیا کہ وہ فی الحال ان نئے سکوں کو واپس نہیں خریدیں گے۔

مارکیٹیں بعض اوقات اتار چڑھاؤ کا شکار ہو سکتی ہیں، لیکن کیا آپ ٹوکن مارکیٹ کے ڈھانچے کے ٹوٹنے کے بارے میں بات کریں گے اگر یہ ٹوکن 50% نیچے جانے کے بجائے اس مدت کے دوران 50% تک بڑھ گئے ہوں؟ یہ بھی غلط قیمت ہوگی، بالکل مخالف سمت میں۔

غلط قیمت کا تعین ایک غلط قیمت ہے اور مارکیٹ بالآخر خود کو درست کر لے گی۔

جب لوگ پیسہ کھوتے ہیں، تو وہ جاننا چاہتے ہیں کہ کس پر الزام لگایا جائے. بانی؟ وی سی؟ KOL؟ تبادلہ؟ مارکیٹ بنانے والا؟ تاجر؟

میرے خیال میں بہترین جواب یہ ہے کہ کوئی بھی ذمہ دار نہیں ہے (میں قبول کرتا ہوں کہ ہر کوئی ذمہ دار ہے)، لیکن مارکیٹ کے بالکل نئے ماحول میں مختلف کردار بہتر کام کر سکتے ہیں۔

VCs کے لیے، ہمیں مارکیٹ کی آواز کو زیادہ سننے اور رفتار کو کم کرنے کی ضرورت ہے۔ ہمیں قیمتوں کا بہتر نظم و ضبط ظاہر کرنے اور بانیوں کو یہ بتانے کی بھی ضرورت ہے کہ وہ قدر میں زیادہ حقیقت پسندانہ بنیں۔ اس کے علاوہ، مارکیٹ کی قیمتوں پر کبھی بھی لاک ٹوکن کی قیمت نہ لگائیں (تقریباً تمام اعلی VCs جن کو میں جانتا ہوں کہ لاک ٹوکنز کی قیمت نمایاں رعایت پر ہوگی)؛ اگر آپ خود کو یہ سوچتے ہیں کہ میں اس ڈیل پر پیسے نہیں کھو سکتا، تو آپ کو اس معاہدے پر پچھتاوا ہونے کا امکان ہے۔

ایکسچینجز کے لیے، آپ کو کم قیمت پر ٹوکنز کی فہرست بنانے کی ضرورت ہے اور وینچر کیپیٹل ویلیویشن کے آخری دور کی بجائے پہلے دن عوامی نیلامی کی بنیاد پر قیمتوں پر غور کرنا ہوگا۔ براہ کرم ٹوکن لاک اپ کی مدت کا تعین کیے بغیر ٹوکن کی فہرست نہ بنائیں۔ خوردہ سرمایہ کاروں کو واضح اعداد و شمار کے ذریعے نئے درج کردہ ٹوکنز کو کھولنے اور FDV کی حیثیت دکھائیں۔

پروجیکٹ مالکان کے لیے، آپ کو TGE کے پہلے دن مزید ٹوکن جاری کرنے کی ضرورت ہے۔ 10% سے نیچے گردش کی شرح بہت کم ہے۔ ایک جامع ڈیزائن اور صحت مند ایئر ڈراپ پلان۔ فہرست سازی کے پہلے دن کم FDV سے نہ گھبرائیں۔ ایک مثالی کمیونٹی کی تعمیر کے لیے قیمت کا بہترین رجحان ہمیشہ بتدریج اضافہ ہوتا ہے۔ اگر آپ کا ٹوکن گر رہا ہے، تو تنہا محسوس نہ کریں۔ وہ یاد رکھیں AVAX لسٹنگ کے بعد دو مہینوں میں تقریباً 24% تک گر گیا۔ لسٹنگ کے بعد دو ماہ میں SOL میں تقریباً 35% کی کمی ہوئی ہے۔ NEAR لسٹنگ کے بعد دو ماہ میں تقریباً 47% گر گیا… جب تک آپ کسی ایسی چیز کی تعمیر پر توجہ مرکوز کرتے ہیں جس پر آپ کو فخر ہو، مارکیٹ آخر کار آپ کی قدر دریافت کر لے گی۔

جہاں تک لاکھوں عام لوگوں کا تعلق ہے، مجھے امید ہے کہ آپ تمام دعووں اور اشتعال انگیز بیانات سے ہوشیار رہیں گے۔ مارکیٹیں پیچیدہ ہیں، گراوٹ معمول کی بات ہے، آپ کو ان تمام لوگوں پر شک ہونا چاہیے جو اعتماد کے ساتھ وجوہات جاننے کا دعویٰ کرتے ہیں، خود تحقیق کرتے ہیں، اور آپ کی استطاعت سے زیادہ رقم کی سرمایہ کاری نہیں کرنی چاہیے۔

یہ مضمون انٹرنیٹ سے حاصل کیا گیا ہے: VC نقطہ نظر: اعلی FDV، کم گردش والے ٹوکن کے زوال کی اصل وجہ کیا ہے؟

اصل مصنف: FHE (Fully Homomorphic Encryption) پر Haotian Vitaliks کے مضمون نے ایک بار پھر نئی انکرپشن ٹیکنالوجیز کی تلاش اور تخیل کو متاثر کیا ہے۔ میری رائے میں، FHE حقیقت میں تخیل کے لحاظ سے ZKP ٹیکنالوجی سے ایک قدم بلند ہے، اور AI+Crypto کو مزید ایپلی کیشن منظرناموں میں لاگو کرنے میں مدد کر سکتا ہے۔ ہمیں یہ کیسے سمجھنا چاہیے؟ 1) تعریف: FHE مکمل طور پر ہومومورفک انکرپشن ڈیٹا اور رازداری کو ظاہر کرنے کی فکر کیے بغیر ایک مخصوص شکل میں خفیہ کردہ ڈیٹا کے آپریشن کو محسوس کر سکتا ہے۔ اس کے برعکس، ZKP صرف ایک خفیہ حالت میں ڈیٹا کی مسلسل ترسیل کا مسئلہ حل کر سکتا ہے۔ ڈیٹا وصول کرنے والی پارٹی صرف اس بات کی تصدیق کر سکتی ہے کہ ڈیٹا پارٹی کی طرف سے جمع کرایا گیا ڈیٹا مستند ہے۔ یہ ایک پوائنٹ ٹو پوائنٹ انکرپشن ٹرانسمیشن سکیم ہے۔ جبکہ مکمل طور پر ہومومورفک انکرپشن اس کے دائرہ کار کو محدود نہیں کرتا ہے…