My XP

0

Login

Orijinal yazar: Zach Pandl

Orijinal çeviri: Frank, Foresight News

Asset tokenization refers to registering asset ownership on blockchain infrastructure. In tokenized form, assets can benefit from blockchain features, such as more efficient settlement and the ability to interact with smart contracts.

Modern finansal sistem zaten büyük ölçüde oldukça verimlidir ve tokenizasyonun kendisi anında verimlilik artışı sağlamayabilir. Bunun yerine, temel faydaların kullanıcıları, varlıkları ve uygulamaları ortak bir küresel platformda bir araya getirmenin;

Kripto piyasası açısından bakıldığında, çeşitli varlıklar tokenizasyon eğiliminden yararlanabilse de, en umut verici olanı bu evrensel küresel platformu sağlayabilecek protokol olabilir. Grayscale Research şu anda Ethereum blok zincirinin gelecekte bu hedefe ulaşma ihtimalinin yüksek olduğuna inanıyor.

Kamu blok zincirleri, ödemelerden video oyunlarına ve dijital kimlik sistemlerine kadar birçok potansiyel kullanım senaryosuna sahip genel amaçlı teknolojiler olarak görülebilir. Bu teknolojinin değeri kısmen çeşitli uygulamaları izinsiz ve açık mimariye sahip bir platforma getirmesinden kaynaklanmaktadır. Kullanıcılar, sermaye ve uygulamalar tek bir yerde yoğunlaştığında ekosistemdeki herkes ağ etkilerinden yararlanabilir.

Tokenizasyon, halka açık blockchain teknolojisinin birçok uygulamasından biridir. Bazı durumlarda, mevcut "arka ofis" süreçleri hantalsa, varlık yönetimini bir blockchain altyapısına taşımak anında verimlilik kazanımları sağlayabilir. Ancak birçok varlık türü için (kote edilmiş hisse senetleri gibi), mevcut dijital altyapı oldukça iyi çalışıyor ve halka açık bir blockchain'in daha iyi bir iş çıkarabileceği açık değil. Bu durumlarda, tokenizasyondan elde edilecek potansiyel kazançlar ağ etkilerinden kaynaklanabilir: Dünyanın varlıklarını ortak bir platforma taşıyarak daha güçlü, daha erişilebilir ve daha az maliyetli bir finansal sistem yaratma potansiyeline sahibiz.

Kripto piyasası açısından bakıldığında, çeşitli varlıklar tokenizasyon eğiliminden yararlanabilse de, tokenize edilmiş varlıklar, yatırımcılar ve ilgili uygulamalar için birleşik bir platform görevi görebilecek protokoller en büyük potansiyele sahip olabilir. Şu anda Grayscale Research, Ethereum blok zincirinin gelecekte bu hedefe ulaşma ihtimalinin yüksek olduğuna inanıyor.

Blockchain daha geniş çapta benimsendiğinde, menkul kıymetler tamamen zincir üzerinde ihraç edilebilir ve takip edilebilir. Ancak günümüzde, menkul kıymetlerin faydalarının sahipliğinin yanı sıra gayrimenkul, fiziki emtialar ve koleksiyon parçaları gibi fiziksel varlıkların mülkiyeti, geleneksel zincir dışı defterlere (genellikle elektronik defter tutma hesapları) kaydedilmektedir. Tokenizasyon, piyasa katılımcılarının blok zincirinin yeteneklerinden yararlanabilmesi için varlık sahipliğini blok zinciri altyapısına kaydetme sürecidir. Tasarım gereği, blockchain tabanlı tokenlerin fiyatı, temel alınan referans varlığın fiyatını yakından takip etmelidir.

Varlık sahipliğini blockchain tabanlı tokenlara dönüştürmenin faydalarından bazıları şunları içerebilir:

Mutabakat verimliliği: Blockchain işlemleri neredeyse anında halledilebilir ve ödeme koşulları altında varlık alışverişi yapacak şekilde ayarlanabilir, bu da mutabakatın başarısız olma riskini azaltır;

Programlanabilirlik: Tokenleştirilmiş varlıklar, ek işlevsellik sağlamak için yazılım uygulamalarına entegre edilebilir. Örneğin bu, zincir dışı bilgilere (düzenleyici onaylar gibi) dayalı koşullu transferleri veya merkezi olmayan borç verme platformlarında tokenların teminat olarak kullanılmasını içerebilir;

Erişilebilirlik: İnternetin kendisi gibi, blockchain de ulusal sınırlarla sınırlı değildir; bu nedenle tokenize edilmiş varlıklar, daha geniş bir yelpazedeki ülke veya bölgelerden yatırımcıların dünyanın en iyi sermaye piyasalarına erişmesini sağlayabilir. Blockchain aynı zamanda parçalanma yoluyla yeni varlık türlerine erişimi de açabilir;

Daha düşük maliyetler: Otomasyonu artırarak ve aracıların rolünü azaltarak tokenleştirilmiş varlıklar, daha düşük aracılık ücretleri ve daha düşük faiz oranları yoluyla ihraççıların maliyetlerini azaltabilir;

Uluslararası Ödemeler Bankası'ndaki (BIS) araştırmacılar, bu sürecin belirli pazarları nasıl etkilediğini değerlendirmek için bir tokenizasyon sürekliliği tanımladılar. Bir tarafta emlak veya banka kredileri gibi hala çok fazla manuel iş akışı gerektiren pazarlar var. Bu varlıkların tokenleştirilmesi zor olabilir ancak süreç anlamlı verimlilik kazanımları yaratabilir.

Öte yandan, diğer birçok piyasa şu anda borsaya kote hisse senetleri, yatırım fonları ve ETF'ler ve borsaya kote türevler gibi oldukça verimli elektronik defter tutma sistemleri kullanıyor. Bu varlıkların tokenleştirilmesi daha kolay olabilir ancak süreç daha sınırlı verimlilik kazanımları sunuyor.

Tokenizasyon için en iyi adaylar muhtemelen BIS sürekliliğinin ortasında bir yerde yer alacaktır: biraz daha iyi elektronik kayıt tutma ve akıllı sözleşme yeteneklerinden yararlanabilecek pazarlar - muhtemelen devlet tahvilleri gibi birçok sabit getirili menkul kıymet türünü içerecek bir liste ve yapılandırılmış ürünler.

Ancak aşağıda daha ayrıntılı olarak tartışılacağı gibi, en büyük faydalar tüm varlıkların birleşik bir küresel platforma taşınmasından gelebilir.

Ürün pazarına uygun (PMF) bulmak için tokenizasyon teknolojisinin ilk uygulaması, tüm varlıkların en basit ve en likit olanı olan nakiti tokenize eden stablecoin'lerdir.

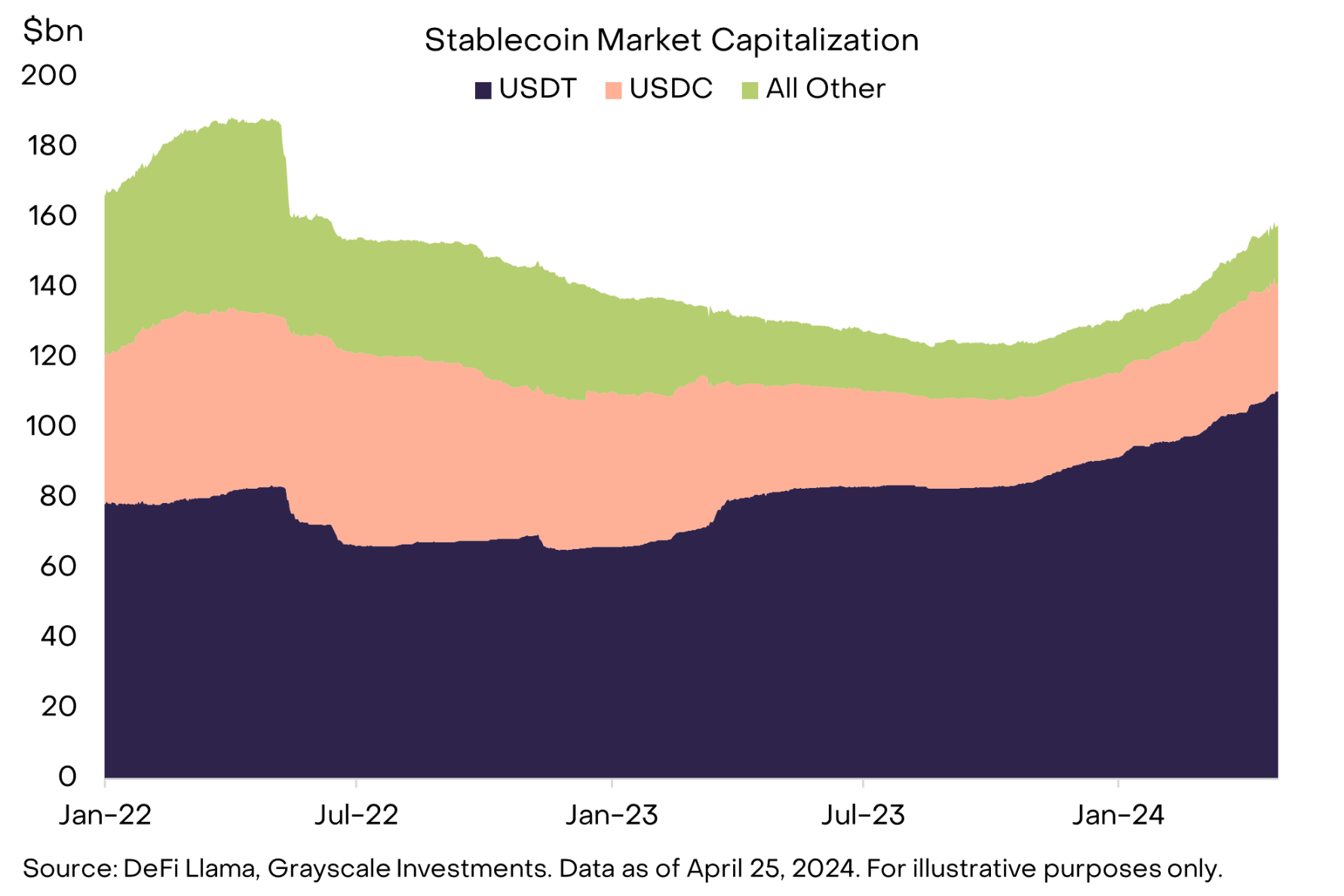

Stabilcoinlerin toplam piyasa değeri şu anda $158 milyar seviyesinde bulunuyor ve Tether (USDT) ve USDC bu listenin başında yer alıyor (Grafik 1). Stablecoin'ler birçok formda mevcuttur, ancak hem USDT hem de USDC, fiat destekli stabilcoinler olarak kabul edilebilir.

Diğer tokenize edilmiş varlıklara benzer şekilde çalışırlar: Geleneksel varlıklar zincir dışı saklayıcılarda tutulurken tokenize edilmiş temsiller blockchain cüzdanlarında tutulabilir. Bu dijital nakit biçimi daha sonra ödemeler için kullanılabilir; blockchain'in neredeyse anında ödeme, daha düşük maliyetler ve/veya akıllı sözleşmelerle etkileşim potansiyelinden yararlanılır.

Şekil 1: Stablecoin'ler ürün pazarına uygun bulundu

Stabilcoinlerden sonra yaygın olarak benimsenen bir sonraki tokenize varlık altındır (Ek 2). En büyük iki proje olan Tether Gold (XAUt) ve PAX Gold (PAXG), yaklaşık $1 milyarlık toplam piyasa değerine sahip. Altına yatırım yapmanın birçok yolu olsa da bu ürünler, riskin hafta sonları veya geleneksel piyasa saatleri dışında aktarılması gibi bazı blockchain özellikleri sunuyor. Bu özellik, Orta Doğu'daki son jeopolitik gerilimler sırasında faydasını gösterdi: XAUt ve PAXG, diğer piyasaların kapalı olduğu 13-14 Nisan haftasında önemli artışlar gördü.

Şekil 2: Seçilen tokenizasyon projelerinin zaman çizelgesi

En son tokenizasyon dalgası iki farklı pazara odaklandı: ABD Hazine tahvilleri ve yakından ilişkili varlıklar ve kredi ürünleri.

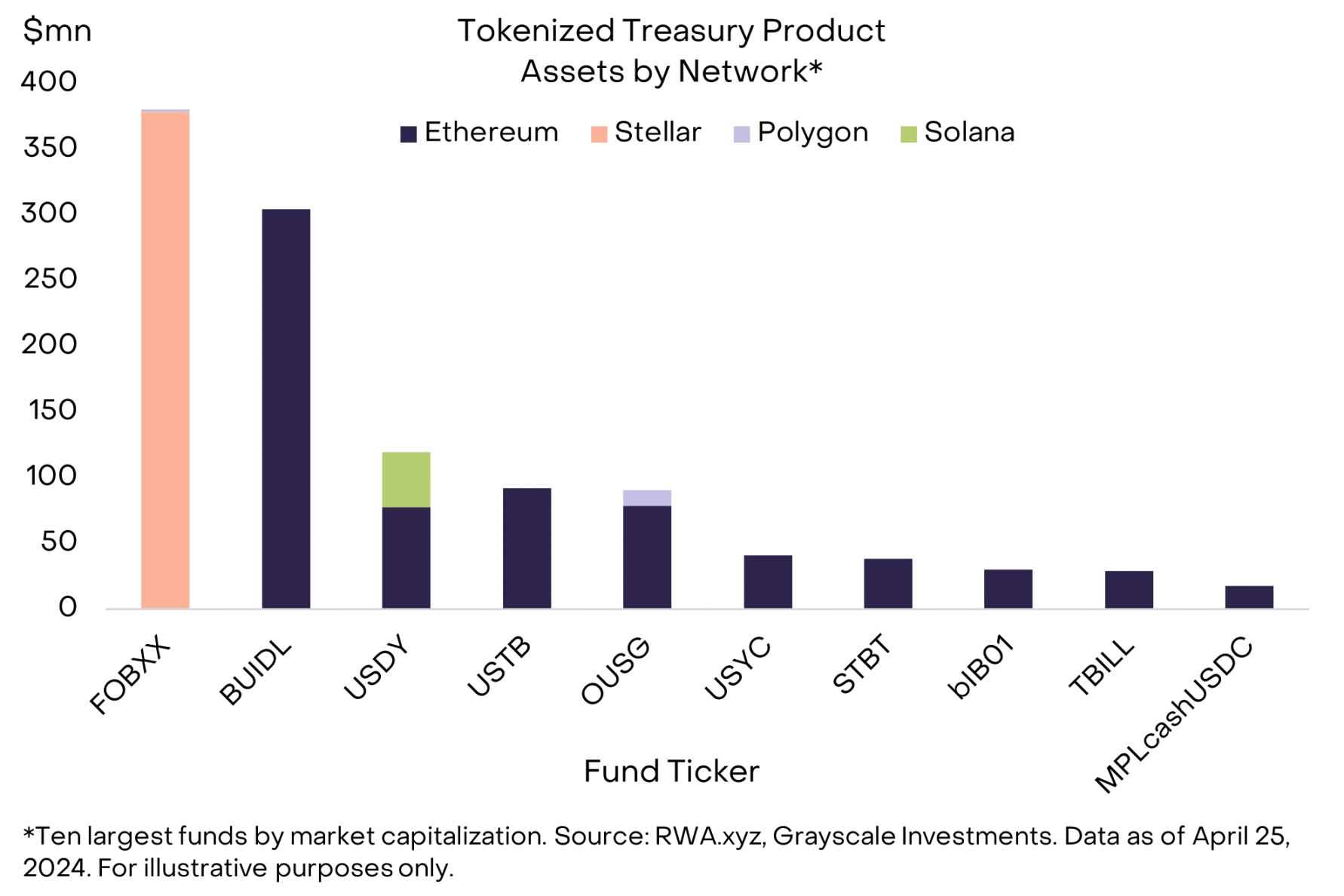

Tokenize edilmiş ABD Hazine ürünleri, nakit eşdeğeri olarak tasarlanmıştır ve getirisi olan bir stablecoin alternatifi olarak değerlendirilebilir. Veri sağlayıcı RWA.xyz'e göre, halihazırda sunulan tüm mevcut ürünlerin ağırlıklı ortalama vadesi iki yıldan az.

In other words, these products are designed to provide yield and perform cash-like functions. When cash rates were close to zero, the opportunity cost of holding stablecoins was relatively low. But now that U.S. dollar interest rates are close to 5%, investors are more motivated to look for alternatives that can generate yield, which may promote the development of tokenized Treasury products.

Şu anda, Franklin On-Chain ABD Hükümeti Para Fonu (FOBXX) ve BlackRock USD Kurumsal Dijital Likidite Fonu (BUIDL) liderliğindeki dolaşımdaki tokenize Hazine fonlarının boyutu $1 milyarı aştı (Şekil 3). Mevcut birçok ürün Ethereum ağında piyasaya sürüldü ve kripto para birimi ticaret fonları ve DAO'lar (merkezi olmayan özerk kuruluşlar) gibi kripto yerel kurumları hedef alıyor gibi görünüyor.

Ancak en büyük fon olan FOBXX farklı bir yaklaşım benimsedi: Stellar zincirinde piyasaya sürüldü ve bir mobil uygulama aracılığıyla perakende yatırımcıların kullanımına sunuldu. Toplamda, tokenize Hazine fonu AUM'un yaklaşık 60%'si Ethereum'da, 30%'si Stellar zincirinde ve geri kalanı diğer blockchainlerde bulunuyor.

Grafik 3: Yaklaşık 60% tokenize hazine ürünü Ethereum'da

Bireysel şirketler de tokenize kredi ürünlerini piyasaya sürdü. Bu, tek bir karşı tarafa doğrudan kredi vermeyi, yapılandırılmış kredi ürünleri havuzlarını (örneğin ABS, CLO'lar) ve belirli sektörlerdeki aracılara kredi vermeyi (örneğin gayrimenkul finansmanı, gelişen piyasalar) içeren çok çeşitli bir kategoridir. Bu ürünler riskli ve karmaşık olabilse ve şu anda yalnızca kurumsal yatırımcılar için tasarlanmış olsa da amaçları basittir: Blockchain altyapısı aracılığıyla sermayeyi borç verenlerden borç alanlara yönlendirmek. RWA.xyz'e göre şu anda bu kategoride $612 milyon aktif kredi bulunmaktadır ve ortalama getiri yaklaşık 10%'dir (Ek 4).

Şekil 4: Tokenize kredi ürünleri farklı borçlu gruplarını kapsamaktadır

Tokenizasyon teknolojisinin başka birçok potansiyel uygulaması var, ancak çok azı deneysel aşamayı geçebildi. Örneğin, tokenize edilmiş emlak platformu RealT, Amerika Birleşik Devletleri dışındaki yatırımcılara mülkleri parçalara ayırmanın ve sahip olmanın bir yolunu sunuyor; protokolün şu anda kilitli toplam değeri $103 milyondur. Ayrıca tokenize özel sermayenin alternatif yatırım endüstrisine daha geniş bir yatırımcı yelpazesine erişim sağlayacağı umudu da var ve bu yeni ihraç kanallarının sektörün AUM'una önemli ölçüde katkıda bulunup bulunmayacağı henüz bilinmiyor.

Çeşitli sabit getirili menkul kıymetler, hem kamu sektörü ihraççıları (örneğin Avrupa Yatırım Bankası) hem de özel sektör ihraççıları (örneğin Siemens) tarafından doğrudan zincir üzerinde ihraç edilmiştir. Tokenize edilmiş hisse senetleri daha önce denenmiş olsa da, bu projelerin daha fazla ilerleme kaydedebilmeleri için daha fazla düzenleme netliği gerektireceğinden şüpheleniyoruz.

Benimseme devam ederse, potansiyel pazar büyüklüğü çok büyük olduğundan, tokenizasyon önemli miktarda blockchain faaliyeti ve ücret geliri sağlama potansiyeline sahiptir - yalnızca ABD'de ABD Hazineleri $26 trilyonluk bir pazarı temsil etmektedir ve toplam yerel finansal olmayan sektör kredileri $36 trilyon. Zincir içi tokenize varlıkların mevcut boyutu, bu toplamların ihmal edilebilir bir kısmını temsil ediyor. Ancak bu ürünlerin günümüzün kripto-yerli kurumlarının ötesine geçebilmesi için mevcut sermaye havuzlarıyla daha etkin bir şekilde bağlantı kurmaları gerekecek. Bu, komisyonculuk veya banka hesaplarıyla bağlantı kurmayı veya yatırımcılara varlıklarını zincire taşımaları için yeterince zorlayıcı nedenler sunmayı gerektirebilir.

Yaygın bir yanılgı, tokenizasyonun kripto varlıklarına fayda sağlayamayacağı, çünkü faaliyetin Ethereum gibi kamuya açık izinsiz blok zincirleri yerine özel izinli blok zincirlerinde gerçekleşeceğidir. Bankalar gerçekten de özel blockchain altyapısını (örneğin, JPMorgan Onyx, HSBC Orion ve Goldman Sachs DAP) kullanmayı denemiş olsa da, bu, en azından kısmen, mevduat kurumlarının halka açık zincirlerle etkileşime girmesini engelleyen mevcut düzenlemenin bir yansımasıdır. Bu kısıtlamalara tabi olmayan varlık yöneticileri, halka açık zincirlerde veya kamu ve özel zincirlerin bir karışımı üzerinde faaliyet göstermektedir.

Aslında bugüne kadarki başarılı tokenize uygulamaların neredeyse tamamı (stablecoin'ler, tokenize edilmiş hazineler ve tokenize edilmiş kredi ürünleri gibi) halka açık blockchain altyapısında başlatıldı.

Nedeni basit: kullanıcılar burada.

Belirli varlıkları blockchain altyapısına taşımanın verimlilik kazanımları getireceğini bekliyoruz, ancak tokenizasyonun daha büyük vaadi, dünya çapındaki varlıkları ve yatırımcıları (veya borçluları ve borç verenleri) sorunsuz bir şekilde birbirine bağlamakta ve birlikte çalışabilen uygulamalar aracılığıyla daha zengin deneyimler oluşturmakta yatmaktadır.

Halka açık blok zincirler, tokenleştirmenin ötesinde birçok uygulamaya sahiptir ve bu da onları zaman içindeki kullanıcı varlıkları ve etkinlikleri için doğal merkezler haline getirir. Bu nedenle, varlık ihraççıları ve açık finans uygulamaları geliştiren geliştiriciler için birincil hedef olmaya devam edecekler. Şirketler veya ulusal hükümetler tarafından işletilen özel izinli blok zincirlerin, dünyanın tokenleştirilmiş varlıklarını barındırmak için gereken küresel, tarafsız platformu güvenilir bir şekilde sağlama ihtimalinin düşük olduğuna inanıyoruz.

Blockchain işlemleri tipik olarak, token sahiplerine doğrudan (ör. temettüler) veya dolaylı olarak token arzındaki azalma (ör. geri alımlar) yoluyla aktarılabilen ücretler üretir. Bu nedenle varlık tokenizasyonu, işlem etkinliği ve ücretler ürettiği takdirde blockchain tabanlı tokenlara değer katabilir. Ancak bunun gerçekleştiği mekanizma protokolün türüne ve token özelliklerine bağlı olacaktır (Ek 5).

Şekil 5: Kripto endüstrisindeki varlıklar tokenizasyondan faydalanabilir

Akıllı sözleşme platformu kripto alanımızın bazı bileşenleri en kısa sürede etkiyi görecektir. Bu segmentteki L1 blok zincirleri (ve belki de sonunda L2 ekosistemlerinin bazı bileşenleri), tokenleştirilmiş varlıklar için genel amaçlı küresel platformlar olarak hizmet edebilir. Bu protokollerin yerel tokenleri genellikle işlem ücretlerini (“gas”) ödemek için kullanılır ve staking ödülleri alabilir veya token arzındaki azalmadan faydalanabilir.

Akıllı sözleşme platformu kripto alanında yoğun bir rekabet var, ancak Ethereum ekosistemi kullanıcılar, varlıklar (kilitlenmiş toplam değer) ve merkezi olmayan uygulamalar açısından hala diğer blok zincirlerine hakim durumda. Ek olarak, Ethereum'un çok merkezi olmayan ve ağ katılımcıları açısından tarafsız kabul edilebileceğine inanıyoruz; bu, herhangi bir küresel tokenize varlık platformu için gerekli bir koşul olabilir.

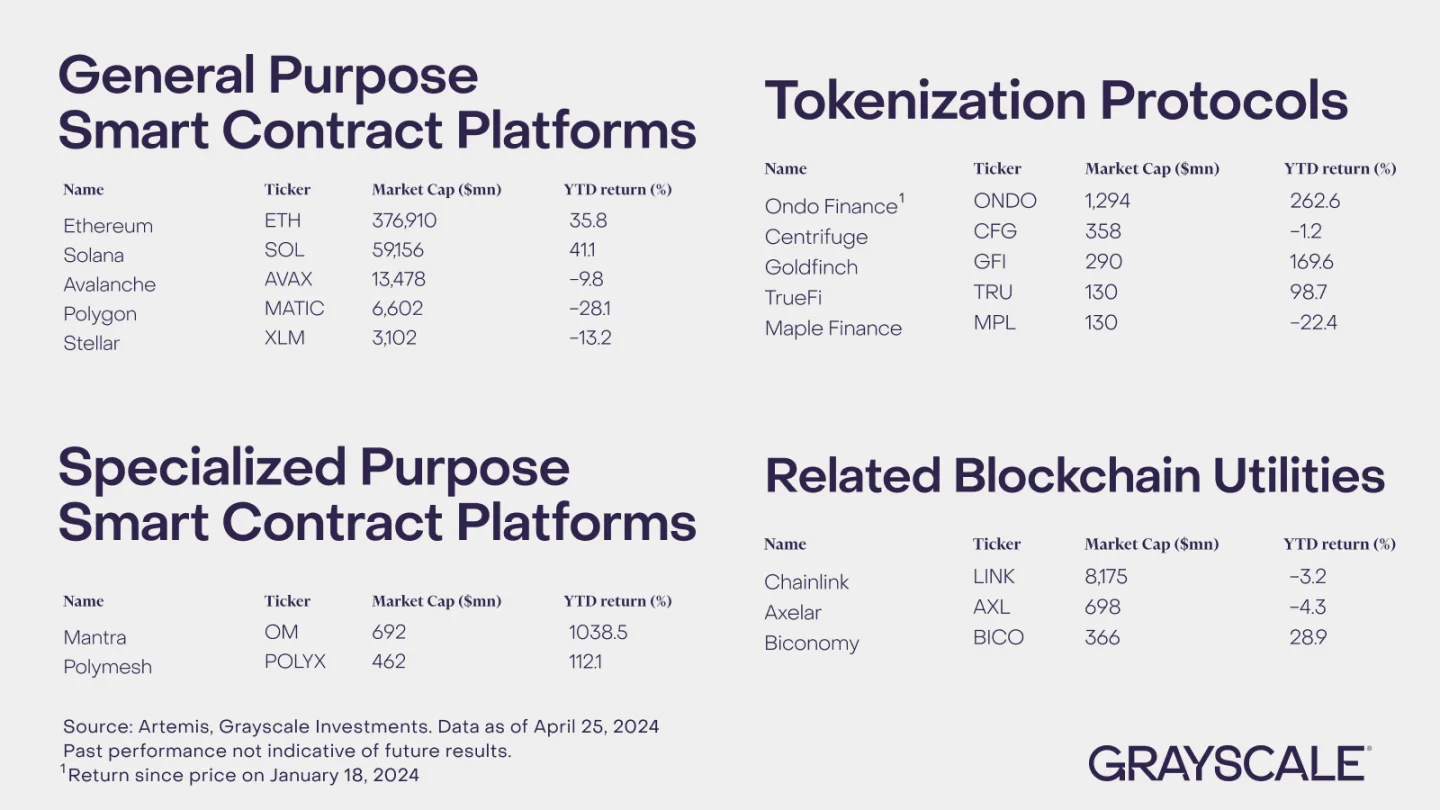

Bu nedenle, Ethereum'un şu anda akıllı sözleşme blok zincirleri arasında tokenizasyon trendinden yararlanmak için en iyi konumda olduğuna inanıyoruz. Tokenizasyon trendinden yararlanabilecek diğer akıllı sözleşme platformları arasında Avalanche (finansal kurumlar tarafından çeşitli kavram kanıtlama projeleri için kullanılan bir platform), Polygon ve Stellar'ın yanı sıra Mantra ve Polymesh gibi tokenizasyon için tasarlanmış L1 blok zincirleri yer alıyor.

Bir sonraki yararlanıcı grubu, geleneksel varlıkların zincir üstü yazılım uygulamalarına getirilmesi için platformlar sağlayan tokenize edilmiş protokollerin kendisini içermektedir (Ek 6). Bu sağlayıcıların çoğunun yönetim tokenları yoktur (örneğin, Securitize, Superstate), ancak bazılarının vardır.

Örneğin, tokenize edilmiş hazine ürünleri ihraç eden Ondo Finance ve tokenize edilmiş bir kredi ürün platformu ve finansal kripto alanının bir parçası olan Centrifuge bunlara örnektir. Bu tokenleri değerlendirmeden önce yatırımcılar, verdikleri yönetişim haklarının niteliğini ve herhangi bir protokol gelirine hak verip vermediklerini göz önünde bulundurmalıdır.

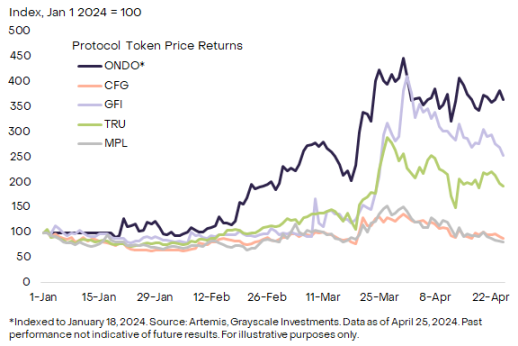

Grafik 6: Seçilen tokenize edilmiş protokollerin yılbaşından bugüne getirileri

Son olarak, tokenizasyon nedeniyle blockchain aktivitesindeki artış, kripto ekosistemindeki diğer birçok bileşeni destekleyebilir. Örneğin Chainlink, Çapraz Zincir Birlikte Çalışabilirlik Protokolünün (CCIP), blok zincirler (hem özel hem de halka açık) genelinde veri mesajlaşması için temel altyapı sağlayacağını umuyor. Benzer şekilde Biconomy protokolü, geleneksel finans kurumlarının blockchain teknolojisiyle etkileşime girmesine yardımcı olabilecek belirli teknik süreçler sağlar (örneğin, kullanıcıların blockchain yerel token'ı dışındaki token'ları kullanarak gas için ödeme yapmasına olanak tanıyan bir paymaster hizmeti).

Chainlink ve Biconomy, Yardımcı Hizmetler ve Hizmetler kripto alanımızın bir parçasıdır.

Özetle, birçok dijital ticaret kullanım durumu, merkezi aracılar tarafından barındırılan kapalı platformlardan, halka açık blockchain altyapısına dayalı açık ve merkezi olmayan platformlara doğru ilerliyor ve tokenizasyon, birçok blockchain benimseme trendinden sadece bir tanesi.

Ancak küresel sermaye piyasalarının boyutu ve kapsamı göz önüne alındığında, bu önemli bir trend olabilir ve eğer halka açık zincirler borç alan ve borç verenleri (veya varlık ihraç edenleri ve yatırımcıları) bir araya getirebilir ve mevcut fintech'in aracılığını ortadan kaldırabilirse, o zaman artan ağ faaliyeti halka açık zincire değer getirecektir. jetonlar.

Bu makale internetten alınmıştır: Gri Tonlama Raporu: Kamu Zinciri ve Tokenizasyon Devrimi, RWA'nın en büyük yararlanıcısı kim?

Orijinal yazar: CoinGecko Orijinal çeviri: 1912212.eth, Foresight News 2023'ün dördüncü çeyreğindeki güçlü performansın ardından, toplam kripto para piyasası değeri 2024'ün ilk çeyreğinde 64,5% artarak $2,9 trilyona ulaştı. Mutlak anlamda, bu çeyreğin büyümesi (+$1,1 trilyon), büyük ölçüde ABD spot Bitcoin ETF'sinin Ocak başında onaylanması nedeniyle önceki çeyreğe göre (+$0,61 trilyon) neredeyse iki kat arttı. Bu da BTC'yi Mart ayında rekor bir seviyeye taşıdı. Önemli Noktalar Bitcoin 2024'ün ilk çeyreğinde +68,8% büyüyerek tüm zamanların en yüksek seviyesi olan $73.098'e ulaştı; 2 Nisan itibarıyla ABD spot Bitcoin ETF'leri tarafından tutulan yönetim altındaki varlıklar (AUM) $55,1 milyarı aştı; EigenLayer'da Ethereum'un yeniden stake edilmesi, üç ayda bir 36% artışla 4,3 milyon ETH'ye ulaştı;…