My XP

0

Giriş yapmak

Geçtiğimiz hafta, ABD borsaları ilk çeyrekteki en yoğun kazanç haftasını başlattı ve ABD'de listelenen şirketlerin neredeyse yarısı bu hafta kazançlarını açıklamayı seçti. Geçtiğimiz Cuma günü sert bir düşüş yaşayan piyasaların dikkati, teknoloji devlerinin bu hafta açıklayacağı veya açıklayacağı kazanç verilerine çevrildi.

Amid the financial report fever, several public chain financial report data charts released by blockchain data analysis company Token Terminal on its official Twitter account two days ago also attracted the attention and discussion of the crypto community. After several sets of data, the financial status of L1 and L2 public chains such as ETH, Solana, and Base became much more intuitive. However, the first reaction of more people to public chain financial reports is: Is this concept really reasonable?

Finansal rapor terimi her zaman kripto endüstrisinden uzak olmuştur. İş modelinin henüz net olmadığı ve ekiplerin para kazanmasının hâlâ esas olarak token ihracına dayalı olduğu bu pazarda, aktif adres sayısı, TVL ve piyasa değeri gibi veriler daha sezgisel ve şeffaf görünüyor. Geleneksel finansal rapor mantığı kripto piyasasına uygulanabilir mi? Ölçümün konusu protokol mü yoksa ekip mi? Hangi istatistiksel göstergeler kullanılmalıdır? Bu sorular, geleneksel işletmelerle karşılaştırıldığında zincir işletmesinin yersiz görünmesine neden oluyor. Bütün gün Toplu Evlat Edinme diye bağırıyorlar ama ponzi oyununu yüreklerinde biliyorlar. Bu muhtemelen kripto para insanlarının sektöre dair genel görüşü ve bilgisidir.

Peki finansal raporlama kavramı kripto endüstrisine uygulanabilir mi? Olumlu bir cevabı tercih ederim. Belirli göstergeler ve sunum mantıklarında pek çok farklılık olsa da, merkezi olmayan ağlar olarak halka açık zincirler (özellikle Ethereum ve Solana gibi genel amaçlı halka açık zincirler), tıpkı geleneksel şirketler gibi esasen kendi kanını üretme yeteneğine ihtiyaç duyarlar, aksi takdirde gerçek Ponzi.

Peki bir zincir için nasıl kar elde etme kapasitesine sahip denebilir?

Aslında mevcut kripto endüstrisinde, merkezi olmayan bir defter olan Bitcoin hariç, neredeyse tüm halka açık zincirlerin güvenli bir şekilde ve uzun süre hayatta kalabilmeleri için gelir elde edebilme yeteneğine sahip olmaları gerekiyor.

BTC için piyasa değeri ve fiyatı, dış dünyanın Bitcoin defterine koyduğu zenginlik miktarını yansıtıyor. Bitcoin ağının güvenliğini sağlamak için bu zenginler madencilere tatmin edici bir mülk saklama ücreti ödemeye hazır. Ancak bu, Ethereum ve Solana gibi genel amaçlı halka açık zincirler için işe yaramıyor gibi görünüyor. Madenciler kar amacı güden bir grup olduğundan, daha fazla para kazanabilecekleri her yere giderler ve genel amaçlı halka açık zincirlerin sürdürmek zorunda olduğu dünya bilgisayarı, dış dünyanın zenginlikleri açısından pek çekici değildir. Bu nedenle, arz ve talep perspektifinden bakıldığında, evin bakımı için madencilerin (elbette çoğu şu anda doğrulayıcıdır) işe alınmasının maliyetini ödeme yükü genellikle ağın omuzlarındadır.

Basit bir ifadeyle, genel amaçlı halka açık zincirlerin, ağı koruyan doğrulayıcılara ödeme yapmak için gelir elde etmenin yollarını bulması gerekiyor. Bu sadece basit bir token ihraç teşviki değil, aynı zamanda ihraç edilen tokenlar için uzun vadeli bir değer desteğidir. Bu, halka açık zincirin temel hematopoietik yeteneğidir. Elbette hematopoez hayatta kalmak için yeterli değildir. Hisse senedi piyasasında daha güçlü gelir kapasitesi, daha güçlü geri satın alma gücü ve hisse senedi fiyat beklentileri anlamına gelir ve aynı şey halka açık zincir işletmeler için de geçerlidir.

Bu mantığa göre halka açık bir zincir mali raporunda hangi verilerin yer alması gerektiği bir bakışta açıktır.

Birincisi doğal olarak işletme geliridir. Halka açık bir zincir için bu kısım tamamen ağ ücretlerinden gelir ve ücretlerin yok edilen kısmı ağ geliri (geri satın almaya eşdeğer) olarak kabul edilebilir. Ağ faaliyetleri ne kadar fazla olursa, ücret geliri de o kadar yüksek olur. İkincisi, her ağ ücretinin doğrulayıcıya ödenen kısmını (tedarik ücreti; Arz Tarafı Ücretleri) ve ağ tarafından verilen token teşviklerini içeren işletme maliyetleridir. Ne kadar az jeton verilirse maliyet o kadar düşük olur. Son olarak, token imhasından token ihracının (ve doğrulayıcı ücretlerinin) çıkarılmasıyla elde edilen brüt kar vardır. Bu, halka açık zincirlerin hematopoietik yeteneğinin ve ağ değerinin nihai tezahürüdür. Bir halka açık zincir için Gaz imhası ve blok teşvik miktarının büyük ölçüde onun gelir kapasitesini ve kendi kendini sürdürebilirliğini belirlediğini görmek zor değil.

Peki genel amaçlı halka açık zincirler bu yılın ilk çeyreğinde nasıl bir performans sergiledi? Karşılaştırmalı analiz için üç temsili durum seçtik: bloğun taban ücretlerine göre gaz geri alımı ve imhasını kullanan Ethereum, geri alım ve imha için ücretlerin 50%'sini kullanan Solana ve ücretlerin 100%'sini yok eden Avalanche.

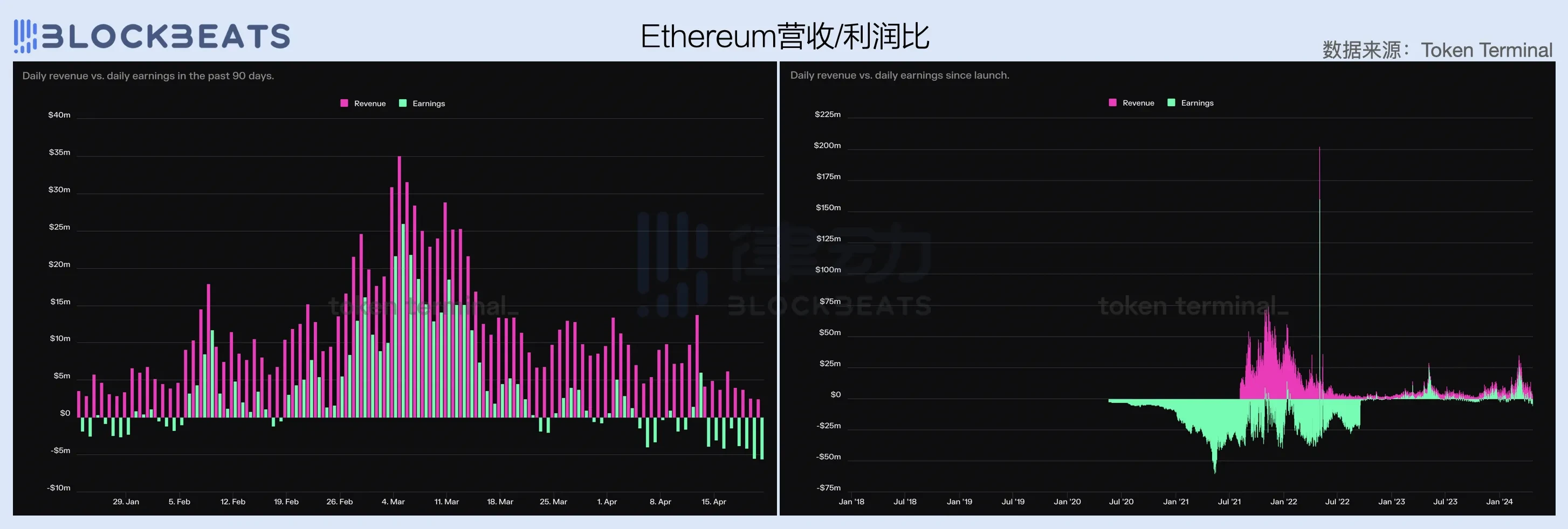

Üç aylık son rapora göre Ethereum, 2024'ün ilk çeyreğinde $1,17 milyar gelir ve $369 milyon net kârla mevcut kripto dünyasında hala en kârlı genel amaçlı halka açık zincir. Her ne kadar Solana güçlü bir ekolojik yapıya sahip olsa da Son altı aydaki ivme, ultra düşük Gaz konseptinin savunulması ve dinamik bir ücret mekanizmasının bulunmaması nedeniyle, ilk çeyrekte yalnızca $100 milyonun altında gelir elde ederken, ağ işletme maliyetleri (yani jeton teşvikleri) toplam $796 milyon kayıpla $844 milyona kadar yükseldi. Avalanche ağının ilk çeyrekte neredeyse hiç geliri yoktu ve maliyetler düşüldükten sonra $179 milyon kaybetti.

Ayrıntılı olarak, Ethereum ağı bu yılın Şubat ayında kâr elde etti ve geliri ilk çeyrek boyunca artmaya devam etti; Mart ayında $606 milyon gelir elde ederek ilk çeyrek gelirinin 51,7%'sini oluşturdu. Mart ayında Bitcoin fiyatları rekor seviyeye ulaştı ve kripto piyasasının duyarlılığı yüksekti. Zincir içi işlem sayısındaki artış sayesinde Ethereum ağının işlem başına ortalama gas ve toplam ücret geliri önemli ölçüde arttı.

Ağ geliri ve işletme maliyetlerinin veri karşılaştırmasına bakıldığında, Ethereum ağının işletme maliyetleri nispeten istikrarlıdır. Birleşmenin Eylül 2022'de tamamlanmasından bu yana uzun süre günlük $4 milyon ABD doları civarında kaldı. Ancak ETH fiyatlarındaki artış ve blok alanı talebiyle birlikte bu rakam Şubat ayının ortasından sonuna kadar artmaya başladı ve şu anda günde $8 milyon ABD Doları civarında seyrediyor.

Gelir açısından Ethereum, Ağustos 2021'de EIP-1559'un piyasaya sürülmesinden bu yana bir Gaz geri alım ve imha mekanizması başlattı ve gerçek anlamda ağ geliri elde etmeye başladı. EIP-1559, her işlem için gereken taban ücretinin (Taban Ücreti) tamamen ortadan kaldırılacağını, dolayısıyla ağ gelirinin zincir içi işlem hacmi ve blok alanı talebinin derecesi ile pozitif doğrusal bir ilişki içinde olacağını öngörmektedir. Zincir içi işlemler ne kadar fazlaysa ve blok alanı talebi ne kadar büyük olursa, yıkım için ortalama taban ücret de o kadar yüksek olur.

Ancak gözlem aralığını son boğa piyasasına kadar genişlettiğimizde Ethereum ağının mevcut gelir kapasitesinin aslında düştüğünü ve bunun da piyasa döngüsüyle güçlü bir şekilde ilişkili olduğunu belirtmekte fayda var. Buna karşılık, Ethereum ağının 2021 sonundaki zirve dönemindeki ortalama günlük geliri, mevcut seviyenin yaklaşık 3 katıydı.

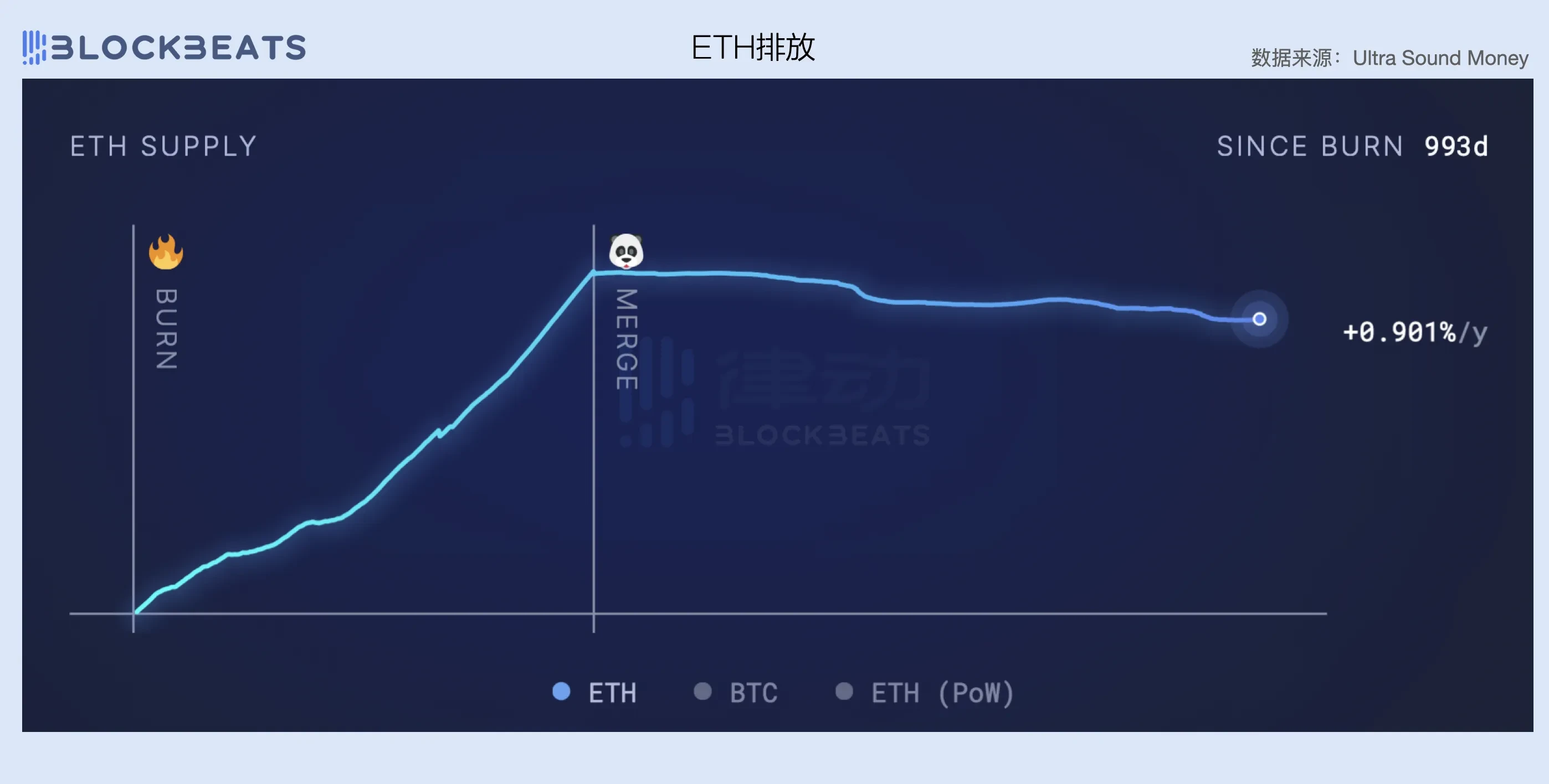

Gözlemlenebilecek bir diğer nokta ise PoS'a geçişin Ethereum'un ödemeler dengesinde gerçekten de önemli bir faktör haline gelmiş olmasıdır. PoW'dan PoS'a geçmeden önce Ethereum, ağını sürdürmek için grafik kartı madencilik makineleri gibi ekonomik açıdan yoğun işgücüne ihtiyaç duyuyordu ve bu da ağın madencilere çok yüksek işletme maliyetleri ödemesine yol açıyordu. Buna göre Ethereum'un resmi web sitesi Birleşmeden önce, Ethereum ağı madencilere her 13,3 saniyede bir (yani bir blok) işletme maliyeti olarak 2 ETH artı ommer blokları (en uzun zincire dahil olmayan bloklar) ödemek zorundaydı, Ethereum'un günlük işletme maliyetleri yaklaşık 13.000 ETH kadar yüksekti .

PoS'a geçtikten sonra, düğüm doğrulayıcılarının artık yüksek bakım ücretlerine ihtiyacı yoktur ve ağ işletim maliyeti, toplam stake edilen ETH miktarına göre günde yalnızca 1.700 ETH'dir (yaklaşık 14 milyon ETH), bu da doğrudan ağ maliyetinden yaklaşık 88% tasarruf sağlar. Bu nedenle, maliyetlerdeki keskin düşüşle karşılaştırıldığında Ethereum'un mevcut gelir kapasitesi azalmış olsa da ağ hala temel bir gelir ve gider dengesini koruyabilir.

Ağ geliri ve net kâr veri karşılaştırmasına göre, Ethereum ağının birleşme sonrası brüt kar marjı kabaca 40% ila 70% aralığında tutuluyor. Ağ ne kadar sıkışıksa brüt kar marjı da o kadar yüksek olur. Ek olarak, kârlılığa ulaşmak için tüm ağın şu anda günlük $8 milyon ABD Doları gelir elde etmesi gerekiyor. Örneğin ilk çeyrek kapsamında olmasa da piyasa koşullarının da etkisiyle Ethereum’un ücret gelirlerinin Nisan ayı boyunca düşüş gösterdiği aşağıdaki grafikten görülebiliyor. Bu nedenle, art arda iki ay boyunca kâr elde ettikten sonra Ethereum ağı yeniden zarar eden bir duruma girdi. Bir zinciri kendi kendine yeterli hale getirmenin ne kadar zor olduğu görülüyor.

Ethereum ağındaki günlük aktif adreslerin ve sözleşme dağıtıcılarının (eko-geliştirici veri proxy'si) sayısı arasındaki karşılaştırmanın daha fazla gözlemlenmesi bize bazı ek perspektifler sağlayabilir. İlk çeyrekte, Ethereum ağındaki günlük aktif adres sayısı 420.000 civarında kaldı, ancak sözleşme dağıtıcılarının sayısı Ocak ayında günlük ortalama 4.000'den Mart ayında günde ortalama 2.000'e önemli ölçüde azaldı.

Uzun vadede, Ethereum ağ ekosistemindeki geliştiricilerin sayısı son boğa piyasasının sona ermesinden bu yana durağanlaşmış, hatta Şubat 2024'ten sonra hızla azalmaya başlamış gibi görünüyor. Piyasa yeni bir yükseliş döngüsüne girerken, Ethereum ağ, geliştiricilerin göçü ve aktif kullanıcıların yavaşlayan büyümesi arasında sıkışıp kalmış durumda ve bu da ekosistem içindeki uygulama senaryolarındaki yenilik eksikliğiyle yakından ilgili.

During the bull market from 2020 to 2022, exciting native crypto innovations such as DeFi, NFT, GameFi, SolcialFi, etc. were all born from the Ethereum ecosystem, and each narrative had a profound impact on the future development of the industry. In 2024, people once again expect Ethereum to reappear and bring everyone a bright narrative innovation, but at present, apart from the re-staking of Eigen Layer, there is almost no new stuff in the ecosystem that makes people excited.

Öte yandan bu durum aynı zamanda piyasa beklentileri ile endüstrinin gelişim yasaları arasında bir uyumsuzluk olmasından da kaynaklanmaktadır. Bir endüstrinin yenilikçi gelişimi ve bunun getirdiği sermaye etkisi çoğu zaman nedenseldir. Benzer şekilde, kripto piyasasının döngüsü her 4 yılda bir olduğu için sektörü aynı hızda yenilik yapmaya zorlayamayız. Elbette yapay zeka ve nükleer enerji gibi teknolojik ilerleme sağlamak için sermaye kaldıracına dayanan endüstriler var ancak blockchain ve Web3 açıkça bu kategoride değil.

Daha da önemlisi, son birkaç ayda kripto piyasası neredeyse tamamen Bitcoin ETF fonları tarafından yönlendirildi. Makro ortam piyasaya önemli miktarda likidite enjeksiyonu getirmedi ve altcoin alanı daha çok mevcut fonlar arasında bir oyun haline geldi. Bu bağlamda Solana'nın meme çılgınlığı ve gelişmekte olan Temel Sezon anlatısı şüphesiz Ethereum ekosisteminin kanını emiyor.

Düşük gas ve toplu tüketim kartını oynamadan, Ethereum ağında satılan bloklar için daha yüksek bir talebin nasıl oluşturulacağı, temel ve üst düzey VC'lerin düşünmesi gereken temel bir konudur.

Temel olarak başabaş noktasına ulaşan Ethereum ile karşılaştırıldığında Solana, ilk çeyrekte toplam $797 milyon kayıpla hala net bir para yakma aşamasında; bunun $380 milyonu veya 47,6%'si üçüncü çeyrekte kaybedildi. çeyrek. SOL fiyatı arttıkça, Solana ağının işletme maliyetleri geçtiğimiz çeyrekte artmaya devam ederek Ocak'taki $212 milyon seviyesinden Mart ayında neredeyse iki katına çıkarak $414 milyona yükseldi.

Bununla birlikte, maliyetlerdeki keskin artışa rağmen Solanas'ın gelirinin ilk çeyrekte hızlı bir şekilde arttığını, ağ ücretlerinin (arz tarafı ücretleri dahil) Mart ayında $69 milyona ulaştığını, yani Ocak ayındaki $15,38 milyonun neredeyse beş katı olduğunu belirtmekte fayda var. Bunun nedeni, Mart ayında Solana ekosistemindeki sürekli meme çılgınlığı ve Cevher madenciliğinin getirdiği işlem hacmi ve öncelik ücretlerindeki artıştı, ancak tüm ağın maliyet harcamalarıyla karşılaştırıldığında bu hala kovada bir düşüş.

Ağ geliri ve işletme maliyetlerine ilişkin veri karşılaştırmasından, Solana ağının ilk çeyrekte gider-gelir oranının 15 ila 30 kat arasında kaldığı görülüyor; bu da ağın her ABD doları için 15 ila 30 ABD doları harcaması gerektiği anlamına geliyor kazanılır ve müşteri edinme maliyeti son derece yüksektir. Ancak daha geniş bir perspektiften bakıldığında Solana ağı için bu verilere ulaşmanın zaten büyük bir gelişme olduğu görülecektir. Geçtiğimiz yıl ve son boğa piyasasında Solanas'ın ağ geliri neredeyse yok denecek kadar azdı. Mart ayında Solana ağının günlük geliri 1 milyon ABD dolarına ulaştı; bu, boğa piyasasının zirve yaptığı 2022 yılındaki 145.000 ABD dolarına kıyasla önemli bir artış.

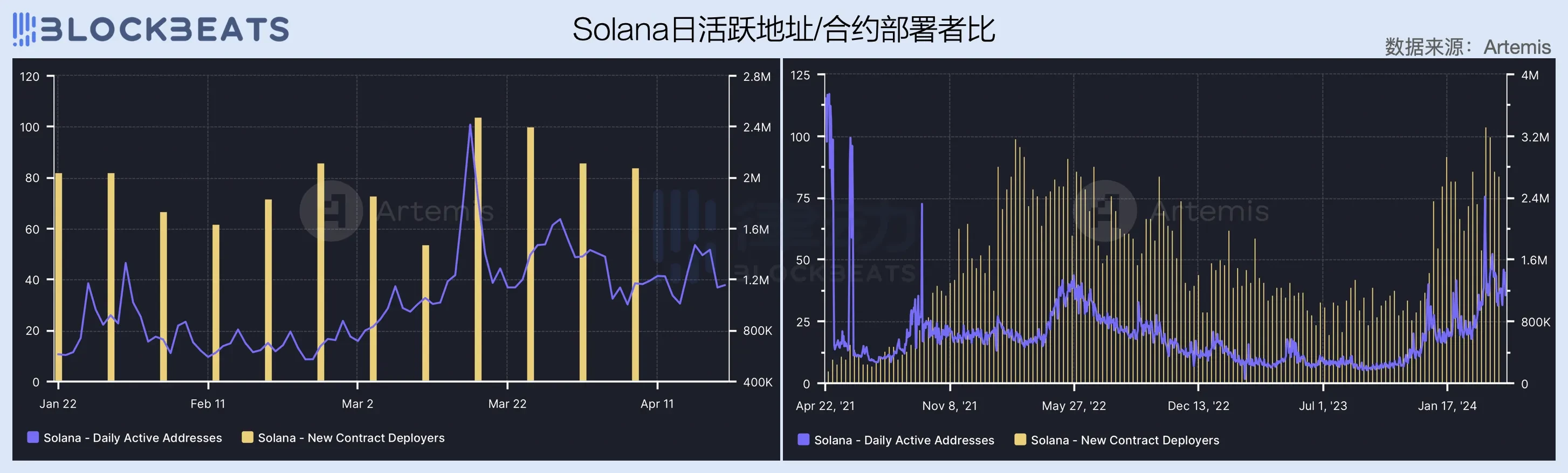

Gelir kapasitesindeki artış, ağ kullanıcılarının büyümesinden ayrılamaz. Geçtiğimiz çeyrekte Solana ağının günlük aktif adresleri artmaya devam etti ve Mart ayı ortasında BOME ve SLERF gibi meme tanrılarının birbiri ardına patlak vermesiyle 2,4 milyonluk tarihi bir rekora imza attı. Ağ sözleşmesi dağıtıcılarının sayısı da geçen yılın sonundan bu yana artış eğilimi gösterdi ve ilk çeyrek boyunca günde ortalama 80 kişide kaldı.

Ethereum ile karşılaştırıldığında Solana, ekosistemdeki geliştiriciler arasında güçlü bir bağlılık yarattı çünkü geçmişte EVM uyumlu olmayan rotada ısrar ederek geliştiricilerin göç durumunu etkili bir şekilde azalttı. Buna ek olarak, JTO airdrop'undan bu yana ortaya çıkan bir dizi zenginlik dalgası da çok sayıda harici kullanıcı ve geliştiriciyi ağa çekti. Bununla birlikte, Solana ağı kullanıcılarının mevcut yüksek büyümesinin temel olarak yakılan para sübvansiyonlarından kaynaklandığı için, ekosistemdeki uygulama senaryolarında etkili yenilik eksikliğinin de mevcut olduğunu belirtmek gerekir. Sermaye desteği serbest bırakıldığında bu büyüme potansiyeli kolaylıkla hızla sönebilir.

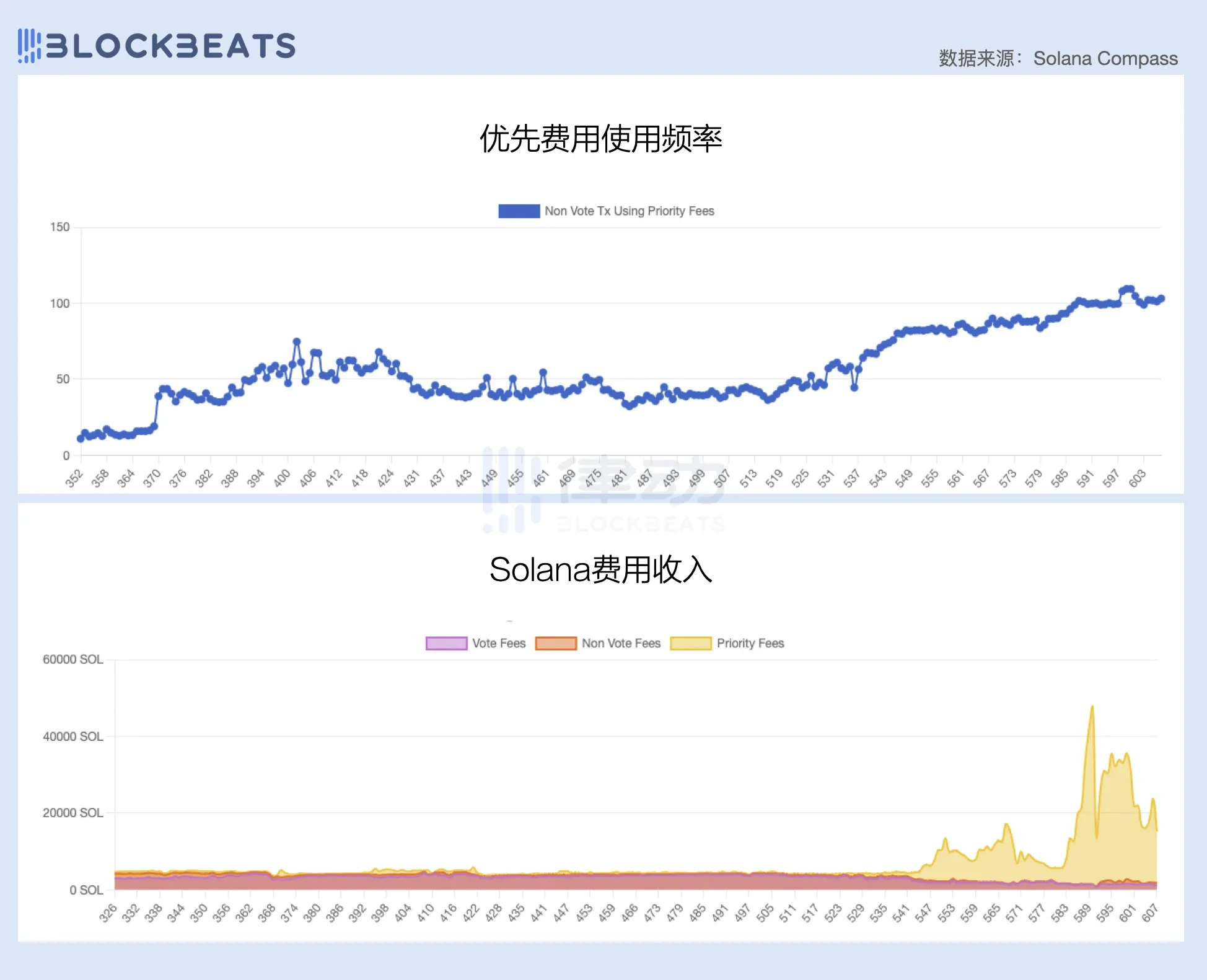

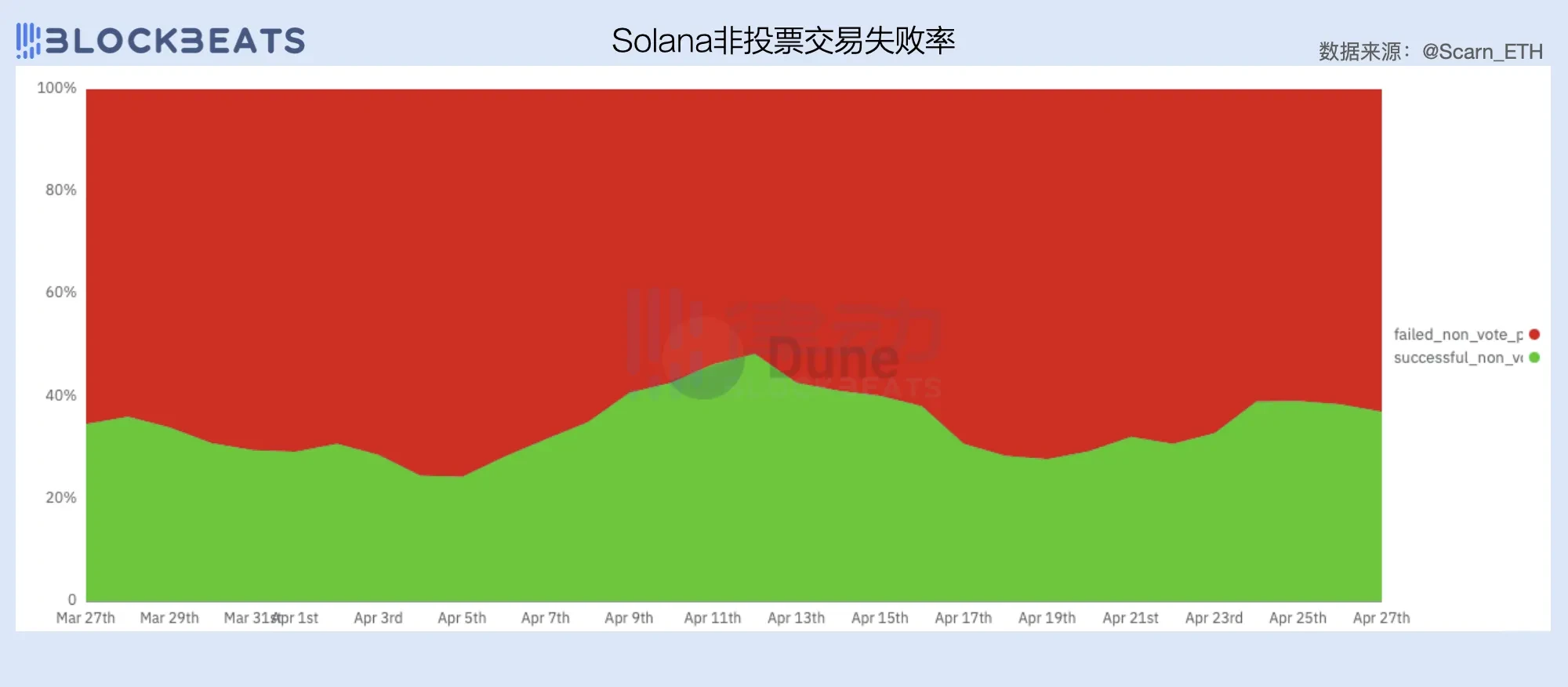

Öte yandan Solana ağının işlem ücretlerinin 50%'si geri alım ve imha için kullanılsa da işlem sayısındaki artış önemli bir gelir getirmedi, bu da dolaylı olarak mevcut ücret mekanizmasında bazı sorunların olduğunu yansıtıyor. Solana ağı.

Ethereum'a benzer şekilde Solana'nın ücret mekanizması da temel ücretler ve öncelik ücretlerine bölünmüştür. Ancak Ethereum'un dinamik taban ücret mekanizmasından farklı olarak Solana'nın taban ücretleri statik olarak ölçülür. Lamport'lar (genellikle 0,000005 SOL), öncelik ücretleri ise her işlem için gereken İşlem Birimleri cinsinden ölçülür.

Aşağıdaki şekilde görülebileceği gibi öncelik ücretlerinin oranı yılbaşından bu yana artıyor ve Solana ağının ücret gelirlerinin büyük kısmı öncelik ücretlerinden geliyor. The Block of Solanas'a göre kayıt -Ocak ayında $15,6 milyonluk yüksek ücret gelirinin $11,9 milyonu öncelikli ücretlerden geldi ve oy dışı işlem ücretlerinin 92%'sini oluşturdu.

Bununla birlikte, birçok kişinin geçtiğimiz ay Solana ağının kötü deneyiminden dolayı deneyimlediği gibi, mevcut öncelik ücreti mekanizması, belirli bir blok alanının fiyatlandırılması sorununu pek iyi çözecek gibi görünmüyor. Öncelik ücretinin belirlenmesi, bir işlemin bloğa dahil edilme şansını artırabilse de, Solanas'ın sürekli blok üretiminin doğası gereği, daha yüksek öncelik ücretinin belirlenmesi, işlemin bloğa daha erken dahil edileceğini garanti etmez.

Blok alanını doğru bir şekilde fiyatlandırmak için dinamik bir ücret mekanizmasının bulunmaması, birçok robotun, işlemlerini bloklara dahil etmek için spam göndermeye başvurmasına neden oldu; çünkü çoğu durumda, 0,000005 SOL tutarındaki temel ücret maliyeti, işlem sonrasında beklenen karı geçmeyecektir. Başarılı. Buna göre bir araştırma raporu Umbra Research tarafından, Searcher hızına yönelik son derece yüksek gereksinimler nedeniyle, 0,02 SOL'yi aşan öncelik ücretlerine sahip arbitraj işlemleri, Solana ağında nadiren görülüyor ve şu anda Solana ağında yaklaşık 96% arbitraj girişimi başarısız olacak.

Çok sayıda başarısız işlem, blok alanını ciddi şekilde tüketti; bu durum yalnızca doğrulayıcıların üretmekten sorumlu oldukları bloklar için değer yakalama verimliliğini etkilemekle kalmadı, aynı zamanda çok sayıda kullanıcının ve işlem hacminin kaybolmasına da neden oldu. Jitos MEV bellek havuzunun Mart başında kapatılmasının ardından Solana'nın, blok alanını etkili bir şekilde fiyatlandırmak ve ağ ücreti gelirini artırmak için acilen bir ücret çözümü bulması gerekiyordu.

Gelir tarafındaki büyüme zorluklarına ek olarak Solana'nın gelir ve gider arasında bir denge kurmak istiyorsa maliyet kontrolü konusunda daha fazla çalışması gerekiyor.

Ultra yüksek performansa ulaşmak için Solana ağının doğrulayıcı ve düğüm işletim maliyetleri, Ethereum'unkinden önemli ölçüde daha yüksektir. Solana düğümlerini çalıştırmanın şirketin ağını çökerteceği şakası hâlâ birçok insanın Solana ağıyla ilgili stereotipidir.

Binaen Validators.app'e göre, Solana doğrulayıcılarının 14%'si donanım ekipmanı olarak Latitude'u kullanıyor; yalın donanım ürünleri ayda $350'den başlıyor ve C 3 Büyük aylık ücretler $370 ile $470 arasında değişiyor. Buna ek olarak, pek çok doğrulayıcı doğrudan özel yalın donanım sunucularını kullanmayı tercih edecek ve Solana Vakfı da raf kullanılabilirliğini ve aylık sözleşmeleri garanti altına almak için birçok veri merkeziyle uzun vadeli anlaşmalara varmıştır.

Şu anda Solana ağında 1.000'den fazla doğrulayıcı faaliyet gösteriyor ancak aralarındaki gelir farkı çok büyük. Jito gibi büyük doğrulayıcılar, devredilen staking'den milyonlarca dolar kar elde edebilirken, birçok doğrulayıcı zararda. Solana doğrulayıcılarının (yılda onbinlerce dolara ulaşabilen) velayet masraflarına ek olarak oy verme nitelikleri (Oy Verme Ücretleri) için de ödeme yapması gerekiyor. Helius'a göre İstatistik , her Epoch'un sabit maliyeti yaklaşık 3 SOL'dur.

Pek çok kişi, kâr elde etmek için en az 5.000 SOL temel fona sahip olmaları gerektiğini ve ayrıca kendilerine emanet edilen stake gelirlerine de sahip olmaları gerektiğini keşfetti. Elbette bu durum validatörlerin pazarlama masraflarını dolaylı olarak artırıyor. Ve buna Solana düğümünü çalıştırmanın maliyeti dahil değil. Bant genişliği ve Çalışma Süresine yönelik son derece yüksek gereksinimler nedeniyle Reddit topluluğunun birçok üyesi, Solana düğümünün yalnızca bir veri merkezinde çalışabileceğini söyledi.

Yüksek performanslı bir ağı sürdürmek için Solana'nın süper düğümlere ödediği maliyetin yüksek olması gerekiyor. Solanas'ın enflasyon planına göre, ağın başlangıçtaki yıllık enflasyon oranı 8% olup, yılda 15% oranında düşecek ve sonunda yıllık enflasyon endeksi 1,5%'de tutulacak.

İşin iyi tarafı, Solana, Moore Yasasını takip edecek şekilde tasarlandı ve CPU ve diğer teknolojilerin geliştirilmesine güvenerek ağın ölçeklenebilirliğini her iki yılda bir ikiye katlamayı vaat ediyor; bu, daha fazla kullanıcı taşımak ve daha yüksek ücret geliri elde etmek anlamına geliyor. Olumsuz tarafı, Solana'nın hedef enflasyon seviyesine ulaşması yaklaşık 10 yıl alacak ve bundan önce ağ muhtemelen zarar eden bir durumda kalacak.

Ethereum'u yenmek için düşük gaz kullanmak işe yarasa da bu, yeni enerji araçları için fiyat indirimi gibidir. Fiyat savaşı ne kadar şiddetli olursa olsun, yine de kâr elde etmenin bir yolunu bulmalısınız. Düşük ücretler, Solana'nın satış noktasının artık blok primi olmadığı ve hacmin hayatta kalmanın anahtarı haline geldiği anlamına geliyor. Yatırımcıların dikkate alması gereken şey, paralarının ne kadar süre dayanabileceğidir?

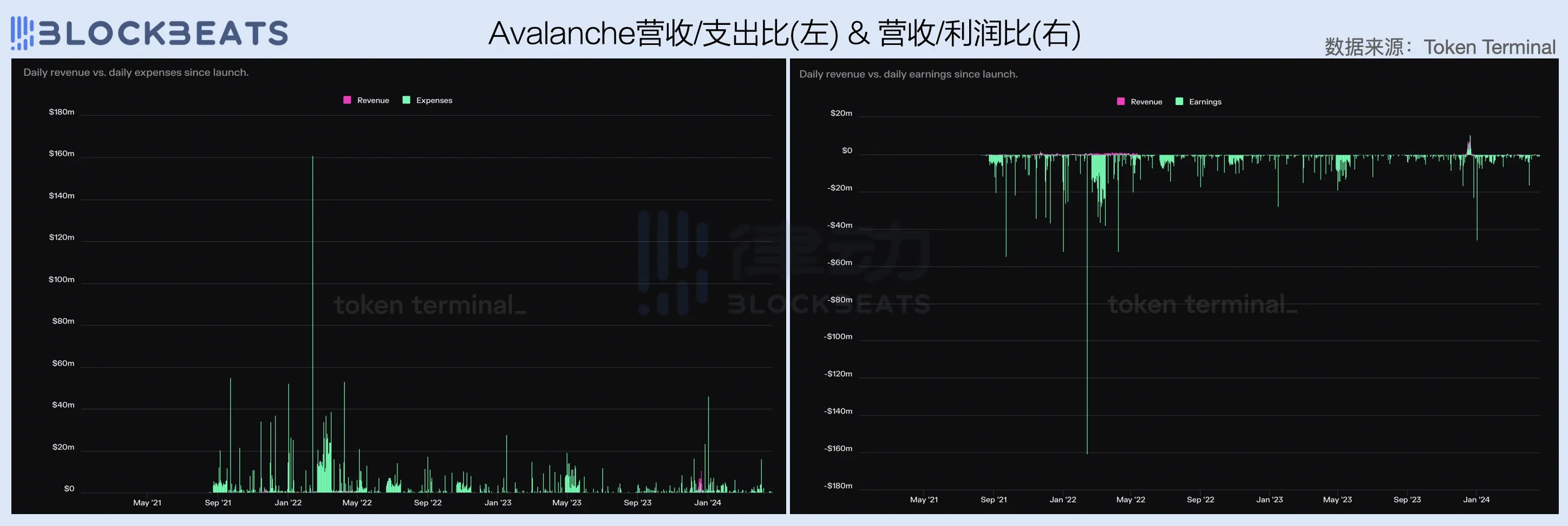

İlk ikisiyle karşılaştırıldığında Avalanche en ciddi durumda, ilk çeyrekte neredeyse hiç geliri yok ve aynı zamanda nispeten yüksek işletme maliyetleri de ödüyor. Bu durum büyük ölçüde Avalanches ekolojik uygulamalarının geçmiş dönemde yeterince rağbet görmemesiyle de ilgilidir. Geçen yılın sonundan bu yana Avalanche, sektörün sıcak noktalarının pasif bir takipçisi haline geldi. Önce AVAV yazıt trendini takip etti, ardından mem vakfını başlatmakta yavaşladı. Her ne kadar trafik yakalansa da etkisi şöyle oluyor ve genel gelir kapasitesinde herhangi bir başarı sağlanamıyor.

Avalanche, işlem ücretlerinin 100%'sini geri alım ve imha için kullanmış olsa da, daha uzun bir süre gözlemlersek, EVM yazıt ateşi sırasında AVAV aracılığıyla elde edilen kısa süreli kâr dışında Avalanche ağının yandığını göreceğiz. geri kalan zamanda Solana gibi deli gibi para.

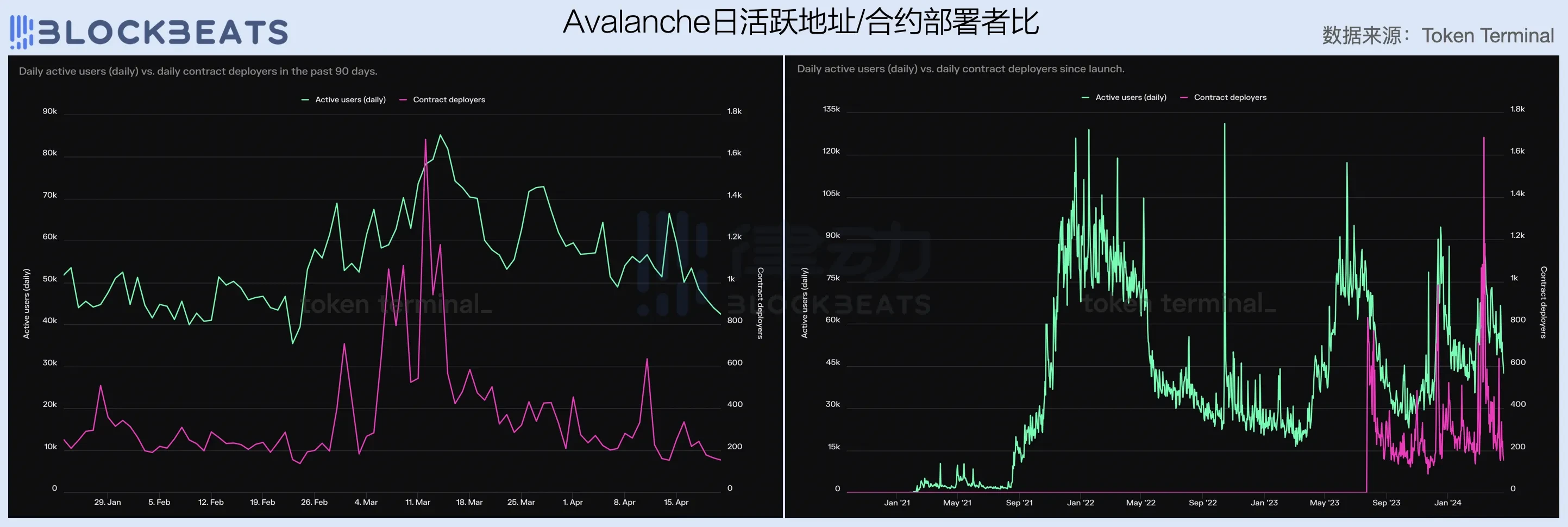

Günlük aktif adreslerin ve sözleşmeli dağıtımcıların sayısına bakıldığında Avalanche ekosistemindeki kullanıcı ve geliştiricilerin sayısı ilk çeyrekte keskin bir düşüş gösterdi. Uzun vadede son derece yüksek volatilite gösterir, bu da ağ kullanıcı bağlılığının düşük olduğu ve piyasa koşullarından ve sıcak noktalardan büyük ölçüde etkilendiği anlamına gelir.

Aslında Avalanches'ın ilk çeyrekteki kötümser verileri, bir dereceye kadar mevcut EVM halka açık zincirinin ve hatta yeni dillere ve yeni anlatılara sahip olduğunu iddia eden halka açık zincirlerin, yani borsada yavaş yavaş karşılaşacağı zorlukları ve zorlukları yansıtıyor. Sektördeki kullanıcı tabanındaki büyüme ve blok alanının aşırı arzı nedeniyle, temelde benzer kullanıcı deneyimine sahip ürünlerin piyasada öne çıkması ve Ethereum ve Solana gibi kaplanların elinden yiyecek kapması zor. İnternet çağındaki savaşlar gibi, günümüzün halka açık zincirlerinin çoğu da para yakmayı seçiyor ancak aynı sorun devam ediyor: Eğer umut yoksa sermaye ne kadar dayanmaya istekli olacak?

Yüksek başlangıç işletme maliyetleri ve gelirdeki yüksek belirsizlik, halka açık bir zincir işletmesi kurmayı özellikle zorlaştırıyor; bu nedenle, ilk 10 kripto piyasası değeri son 10 yılda bu kadar sık ve dramatik bir şekilde değişti. Bununla birlikte, Celestia'nın önderlik ettiği modülerleştirme eğiliminin ortaya çıkması ve Altlayer gibi RaaS altyapısının gelişmesiyle birlikte sektör, yavaş yavaş halka açık zincirden (L2) daha kesin bir girişimcilik fırsatını keşfetmeye başladı.

Bir L2'nin işletme maliyetleri; ön geliştirmeyi, sıralayıcıyı çalıştırmayı ve paketlenmiş işlemlerin (DA) yüklenmesini içerir. Geliştirme maliyetleri dikkate alınmaksızın, L2'deki ücret geliri kesinlikle DA maliyetlerini karşılayabilir. Bu nedenle L1 halka açık zinciriyle karşılaştırıldığında L2'nin geçimini sağlayamama sorunuyla karşılaşması pek mümkün değildir. Ayıklayıcının işletme maliyetleri yeterince düşük olduğu sürece L2 karlı bir iştir. Tek tıklamayla zincirleme lansmanın ilgili altyapısı giderek daha mükemmel hale geldikçe, L2 girişimciliğinin maliyeti de sürekli düşüyor, bu nedenle L2 son zamanlarda çok sayıda ortaya çıktı.

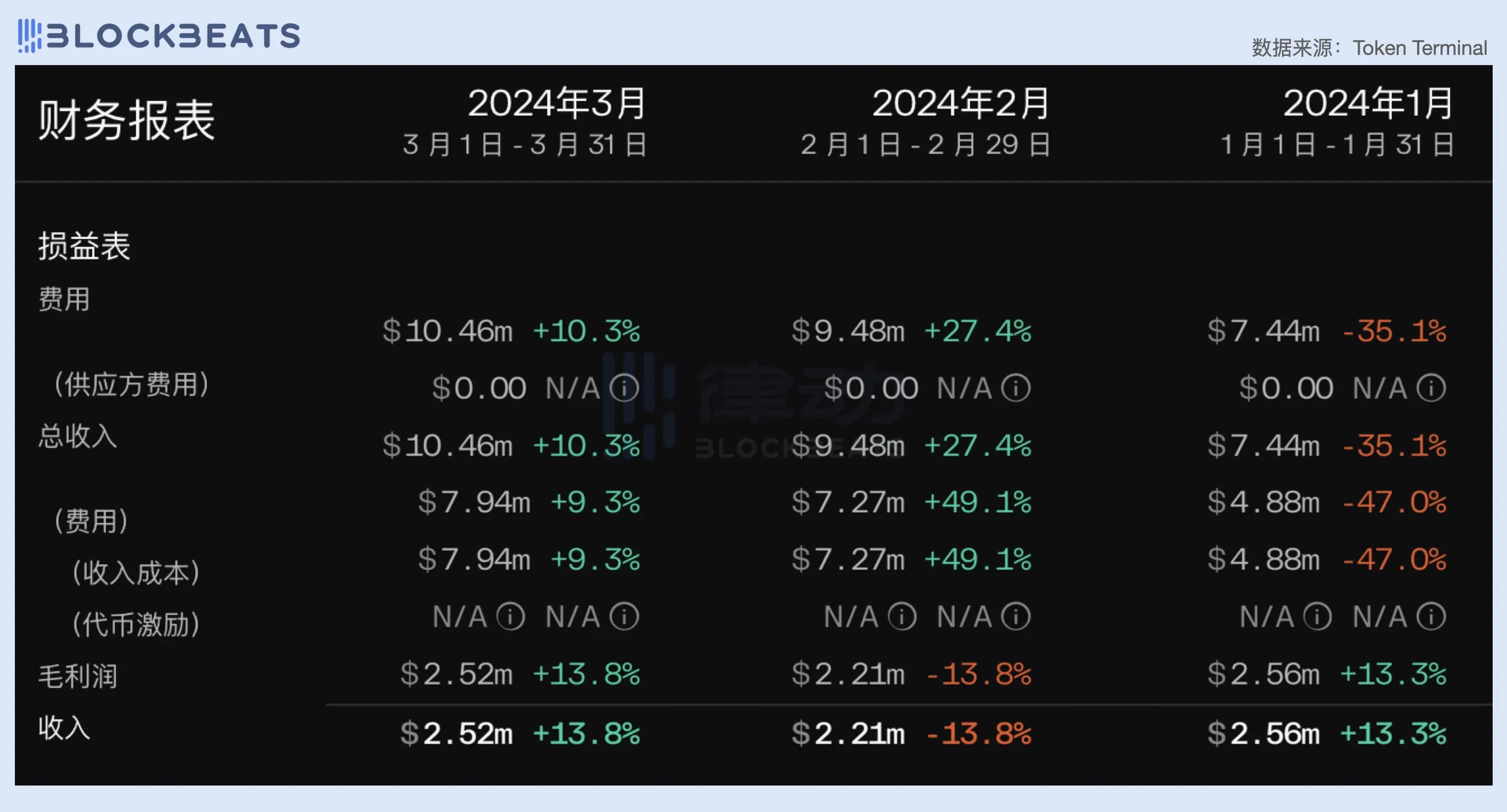

Bu makalede üç L2'nin performansını karşılaştırdık: Arbitrum, Base ve Blast. L1'in başa baş konusunu ele aldığını, L2'nin ise ne kadar kar elde edileceği konusunu ele aldığını göreceksiniz. İlk çeyrekte üç L2'nin tümü kârlıydı; Base ve Arbitrum'un her ikisinin de geliri $27 milyonun üzerindeydi. Yeni bir L2 kuvveti olarak Blast'ın $7,66 milyonluk üç aylık geliri kaçınılmaz olarak L1'leri utandırıyor.

Ayrıntılı olarak, Arbitrum'un ilk çeyrekteki ortalama aylık geliri $2,3 milyon civarında sabit kaldı. Ocak ayında Arbitrum'un ağ geliri $7,44 milyon oldu ve $4,88 milyon DA maliyetleri düşüldükten sonra brüt kar yaklaşık $2,5 milyon oldu. Mart ayında gelir $10,46 milyon olurken, $7,94 milyon DA maliyetleri düşüldükten sonra brüt kar da $2,5 milyon civarında gerçekleşti.

EIP-4844 ve Cancun yükseltmesinden önce L2'nin gelir tavanının sabit ve çok sınırlı olduğu görülebilmektedir. Ücret geliri ile zincir üstü maliyetler arasındaki pozitif doğrusal ilişki nedeniyle L2'nin brüt kar marjı sabit bir aralıkla sınırlı olmuştur. Arbitrum için bu rakam ilk çeyrekte 25% ile 40% arasında kaldı. Cancun yükseltmesinden sonra, DA'da Blob kullanan L2'nin maliyeti büyük ölçüde azaldı ve bu da L2'nin brüt kar marjını büyük ölçüde artırdı. Aşağıdaki şekilde görülebileceği gibi, EIP-4844 çevrimiçi hale geldikten sonra L2'nin brüt kar marjı temelde 90%'de sabit kaldı. Elbette bu veriler ayıklama makinesinin işletme maliyetlerini hesaba katmıyor.

Ancak DA maliyetlerindeki azalma aynı zamanda işlem ücretlerini de azaltır. Artan kullanıcıların yokluğunda bu, ağ ücreti gelirinde keskin bir düşüş anlamına gelir. Aşağıdaki şekilde görülebileceği gibi Cancun yükseltmesinden sonra işletme maliyetleri neredeyse sıfır olmasına rağmen Arbitrum ağının ücret gelirleri de önemli ölçüde düştü. Nisan ayındaki verilere göre, Arbitrum'un geliri neredeyse 80%, yani sadece 2 milyon ABD doları kadar azaldı, ancak son derece düşük DA maliyetleri sayesinde nihayet 1,88 milyon ABD doları brüt kar elde etti; bu, önceki gelirden yalnızca 25,3% daha düşük. Martta.

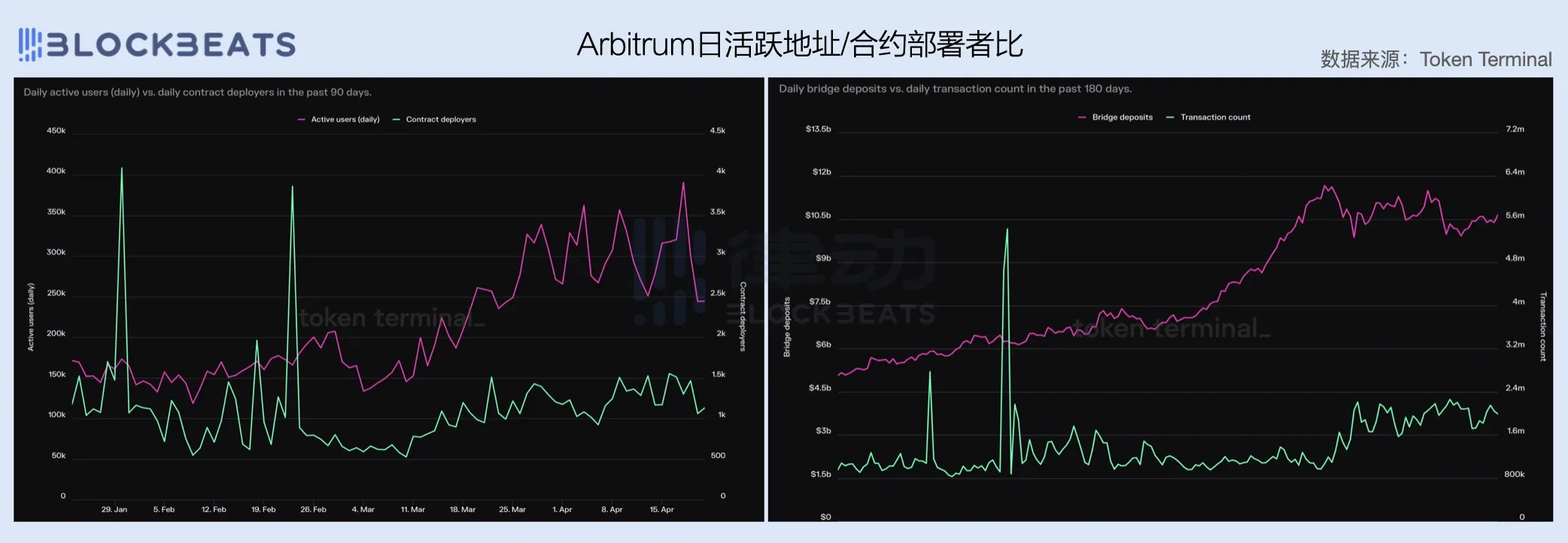

Brüt kar marjı uç noktaya ulaştı ancak gelir artamıyor. Kullanıcı büyümesindeki darboğaz aynı zamanda Arbitrum'un karşılaştığı en büyük zorluktur. Arbitrum'un günlük aktif adreslerindeki büyüme Mart ayından sonra yavaşladı, ancak sözleşmeli dağıtıcıların sayısı ilk çeyrekte pek değişmedi. Çapraz zincir varlık ve işlemlerin sayısında da Mart ayında artış durduruldu. Kullanıcıların bakış açısına göre Arbitrum'un araç değeri, uygulama değerini çok aşıyor gibi görünüyor. Ekosistem içerisindeki uygulama senaryoları tektir. Bir yandan mevcut kullanıcıları aktif hale getirmek zor, diğer yandan yeni kullanıcıları elde tutmak da zor. Birçok insanın gözünde bir transit zinciri haline geldi.

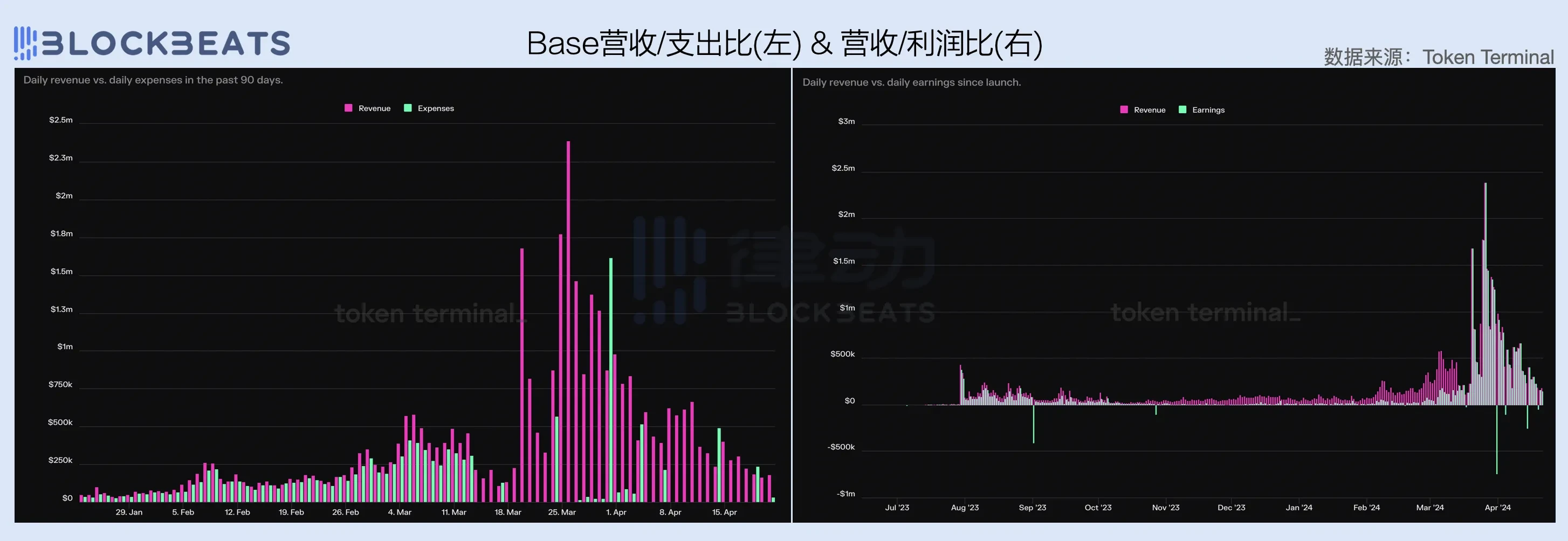

Büyüme darboğazları Base için sorun teşkil edecek gibi görünmüyor. Mart ayında Base, yıllık bazda 4 kattan fazla gelir artışıyla patlayıcı bir büyüme yaşadı. Bir yandan DA maliyetleri hızla düşerken diğer yandan kullanıcı sayısı hızla arttı. $6,34 milyonluk DA maliyetleri hariç tutulduğunda, Base ağının tek bir aydaki brüt karı, Arbitrum'un ilk çeyreğinin tamamındakinin iki katı oldu.

Cancun'daki yükseltmenin ardından Base'in gelirinde de yarı yarıya azalma yaşandı ancak düşüş eğilimi hızla tersine döndü. Net kâr verilerine bakıldığında Bas ağının kârının yılbaşından bu yana yükselişte olduğu görülüyor. EIP-4844'ten sonra Base doğrudan çok para kazandı.

Gelirdeki patlayıcı büyüme, Temel Sezonun anlatısal artışından ayrılamaz. Geçtiğimiz çeyrekte Base ağı, günlük aktif adreslerin ve sözleşmeli dağıtımcıların sayısında yüksek bir büyüme oranına sahip birkaç ağdan biri oldu. Ancak ekosistemindeki geliştiricilerin hala güçlü piyasa spekülasyonları sergilediğini belirtmekte fayda var. Genel likiditenin daraldığı Nisan ayında, işlem sayısı ve ücret gelirindeki sürekli düşüşle birlikte Base ağındaki sözleşme dağıtıcılarının sayısı da hızla yarıya düştü.

Baz ağının genel popülaritesinin Nisan ayında önemli ölçüde azalmasına rağmen, Baz Sezon hakkındaki bazı temel sinyallerin hala güçlenmekte olduğunu belirtmekte fayda var. Mart ayından bu yana USDC'nin net dolaşımı ve Base ağındaki çapraz zincirli varlıkların değeri hızla artmaya başladı ve bu ivme, Nisan ayına girdikten sonra bile önemli ölçüde yavaşlamadı. Yılın ikinci yarısında piyasa likiditesinin iyileşmesiyle Base, kripto endüstrisindeki en dikkat çekici ekosistemlerden biri haline gelebilir.

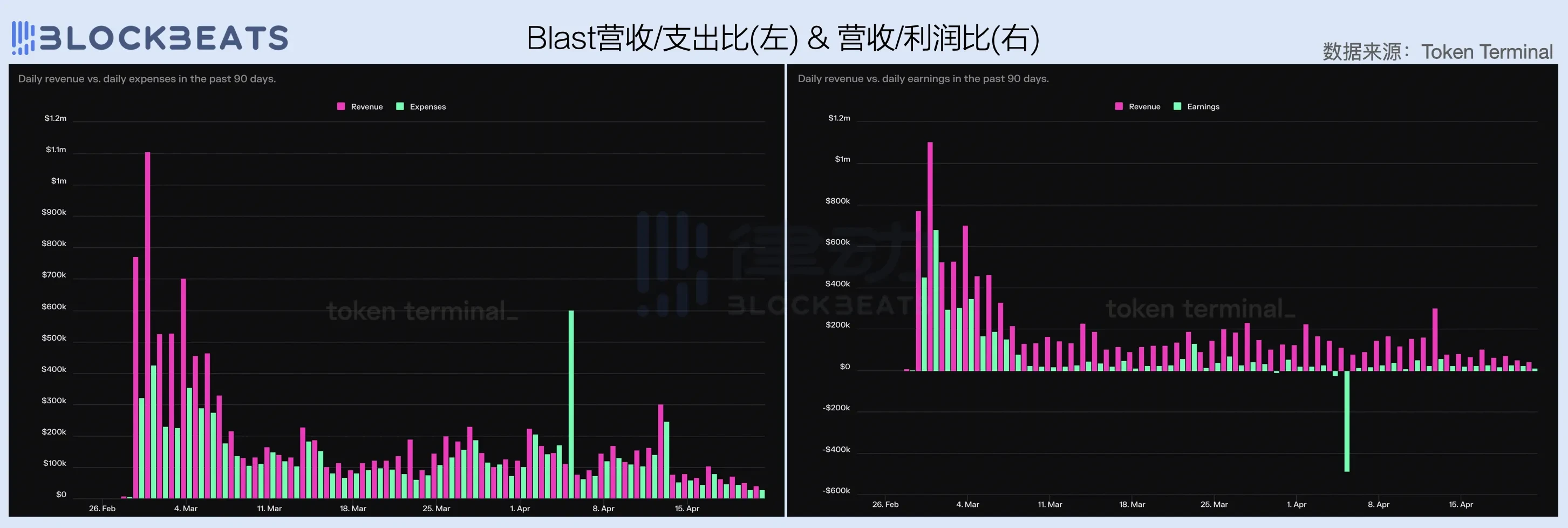

Paradigm'in onaylanması, Tieshun IP'den gelen trafik, KOL'lerin desteği ve proje partilerinin katılımıyla, yeni L2 gücünün temsilcisi olarak Blast, lansmanından bu yana ilgi odağı oldu. Ancak son iki ayın mali verilerine bakılırsa Blast'ın performansı pek de ideal değil. Mart ayında tüm kripto pazarıyla birlikte öne çıkan Blast, Nisan ayında orijinal formuna geri döndü; geliri Mart ayına göre 60%'den fazla düştü ve brüt karı yalnızca $700.000 oldu.

İlginç bir nokta, diğer L2 ağlarından farklı olarak Blast'ın işletme maliyetlerinin Cancun yükseltmesinden sonra önemli ölçüde düşmemesidir. Bunun yerine yüksek bir seviyede kaldılar ve ağın brüt kar marjının aşılmasını imkansız hale getirdiler.

Ancak brüt kar marjı sorunuyla karşılaştırıldığında Blast'ın ekolojik büyüme konusundaki ikilemi daha endişe verici. Blast sözleşme dağıtıcılarının sayısı geçtiğimiz ay keskin bir şekilde düşerken, günlük aktif adreslerin ve günlük işlemlerin sayısı, zincirler arası sermaye girişlerindeki düşüşün ardından durgunlaştı. Elbette, Blast'ı değerlendirmek için genel piyasa zayıflığı arka planına karşı oluşturulan Nisan verilerini kullanmak biraz önyargılı olur, ancak dürüst olmak gerekirse, Blast'ın Mart ayındaki performansı çok daha iyi değildi.

Avalanche'a benzer şekilde, Blasts çıkmazı da piyasaya sürülmek üzere olan genel amaçlı L2'yi hatırlatıyor, yani mevcut borsada lider L2'ye bölünmüş durumda, yeni genel amaçlı L2'nin ölçek etkisi elde etmesi zor. ve pazardan pay alın. Belki de bu borsa rekabeti ortamında farklılaşma ve dikey alanlar, küçük ve güzel pazarlar çıkış yolu olabilir.

Bu makale internetten alınmıştır: 2024 1. Çeyrek Halka Açık Zincir Mali Raporu: Halka açık zincirlerin gelir performansı nasıl?

İlgili: Ethereum Tokenları Düzenleyici Belirsizlik Ortamında Borsalara Akıyor

Kısaca Ethereum, sahipleri düzenleyici belirsizliklere tepki gösterdikçe zincir içi faaliyetlerde bir artışa tanık oldu ve bu da son yılların en yüksek döviz girişinin yaşanmasına yol açtı. Düzenleyici kaygılar ve önemli döviz girişlerinin ortasında, Ethereum'un fiyatı geçen hafta 10%'lik kayda değer bir düşüş yaşadı. Ancak piyasa gözlemcileri, Ethereum'un temellerinin güçlü kaldığını ve en büyük varlığın yakında piyasada bir toparlanmaya tanık olabileceğini açıkladı. Zincir içi aktivite, piyasa değeri açısından en büyük ikinci dijital varlık olan Ethereum'u çevreleyen düzenleyici belirsizliklere karşı kayda değer bir tepkiye işaret ediyor. Merkezi kripto borsalarına gönderilen token sayısında önemli bir artış kaydedildi. Bu, Eylül 2022'den bu yana şimdiye kadar kaydedilen en büyük değer ve Ethereum'un fiyatını derinden etkiliyor. Ethereum 2 Yılın En Büyük Borsa Girişini Görüyor Ethereum son zamanlarda ciddi bir incelemeyle karşı karşıya kaldı. Kripto para birimi topluluğundaki eleştirmenler şunu belirtiyor: