Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

Orijinal çeviri: Pzai, Foresight News

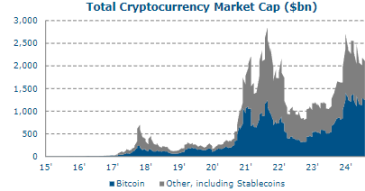

Kripto varlıklar, küçük bir tabandan da olsa hızlı bir büyüme yaşadı. Büyüme hem yerel hem de kriptoBitcoin ve Ethereum gibi para birimleri ve stablecoin'lerden.

Kripto para piyasası kapitalizasyon grafiği

Haneler ve endüstriler tarafından kripto para benimsenmesi şimdiye kadar yatırım amaçlı kripto varlıkları tutmakla sınırlıydı, kripto varlık piyasa kapitalizasyonu diğer finansal ve fiziksel varlıklara kıyasla düşük kalmaya devam ediyor ve bugüne kadarki büyümenin Hazine menkul kıymetlerine olan talebi baltaladığı görünmüyor. Kripto varlık kullanım durumları gelişiyor, ancak ilgi temel olarak iki yolda: Bitcoin'in birincil kullanımı, DeFi dünyasında bir değer deposu, yani "dijital altın" olarak görünüyor. Spekülatif ilgi, kripto büyümesinde şu ana kadar önemli bir rol oynamış gibi görünüyor. Kripto varlık piyasaları, yeni uygulamalar geliştirmek ve geleneksel finansal piyasa takas ve ödeme altyapısını iyileştirmek için blok zinciri ve dağıtılmış defter teknolojisinden (DLT) yararlanmak için çalışıyor.

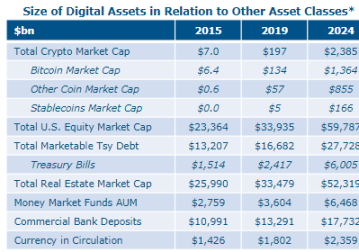

Kripto varlıklarının diğer varlık sınıflarına göre büyüklüğü

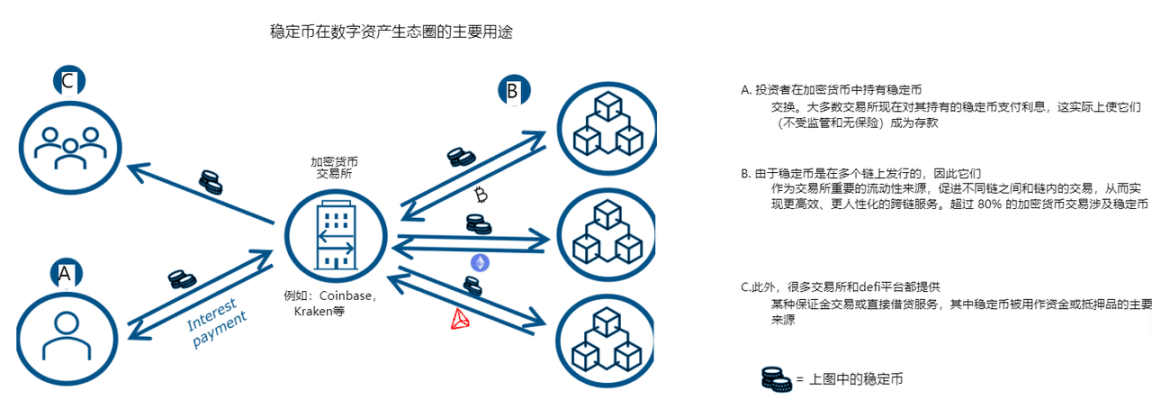

Stablecoin'ler, genellikle para biriminin değerini bir teminat havuzuna bağlayarak, istikrarlı bir değeri korumak için tasarlanmış kripto paralardır. Son yıllarda, kripto varlık piyasası olgunlaştıkça, kullanımı hızla büyüdü, istikrarlı nakit benzeri özelliklere sahip kripto varlıklara olan talep arttı ve DeFi ağlarında borç verme için cazip teminat oldular. Farklı türde stablecoin'ler olsa da, itibari para destekli stablecoin'ler en önemli şekilde büyüdü. Kripto varlık piyasasında artık stablecoin'leri içeren 80%'den fazla kripto para birimi işlemi var.

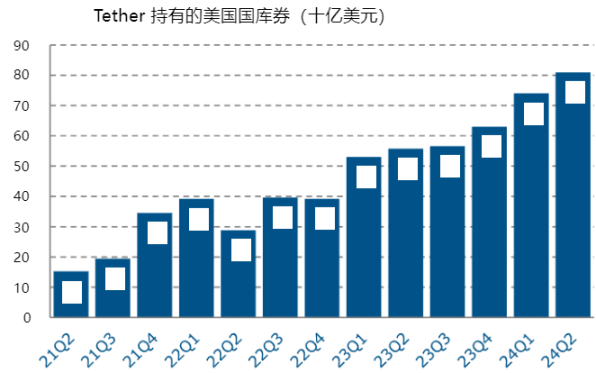

Bugün piyasadaki en popüler stablecoin'ler, bu teminatın büyük bir kısmının Hazine tahvilleri ve Hazine destekli repo işlemleri şeklinde olduğu itibari para destekli stablecoin'lerdir. Toplam $120 milyar stablecoin teminatının doğrudan Hazine tahvillerine yatırıldığını tahmin ediyoruz. Kısa vadede, stablecoin piyasasının büyüklüğünün ve dijital varlık piyasasının genel büyüklüğünün büyümeye devam etmesini bekliyoruz ve orta vadeli düzenleyici ve politika tercihleri bu özel para biriminin kaderini belirleyecek. Tarih, ulusal kalite güvence gerekliliklerini karşılamayan özel para birimlerinin finansal istikrarsızlığa yol açabileceğini ve bu nedenle oldukça istenmeyen olduğunu gösteriyor.

Son yıllarda, Bitcoin gibi yerel kripto varlıklarının fiyatı önemli ölçüde arttı, ancak oynaklık yüksek kalmaya devam ediyor. 2017'den bu yana Bitcoin dört büyük fiyat ayarlaması yaşadı. Bugüne kadar, dijital varlık piyasası Hazine tahvilleri gibi geleneksel güvenli liman veya riskten korunma araçlarına sınırlı erişime sahipti. Bitcoin'e yönelik kurumsal destek son yıllarda arttı (BlackRock ETF, MicroStrategy gibi) ve kripto varlıklar yüksek oynaklıklı varlıklar gibi davrandı. Dijital varlıkların piyasa değeri arttıkça, Hazine tahvillerine yönelik yapısal talep artabilir ve hem bir korunma aracı hem de zincir üstü bir güvenli liman varlığı olarak var olabilir.

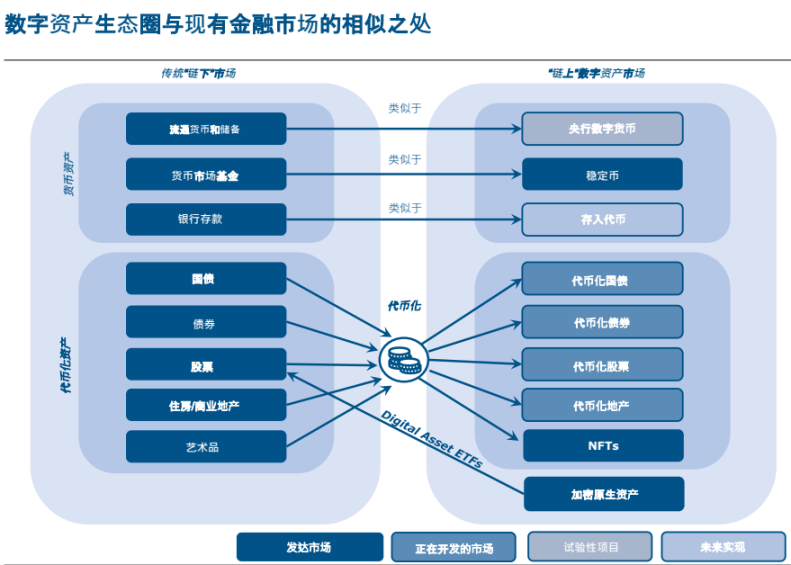

Dijital varlık ekosistemi ile geleneksel finans piyasası arasındaki benzerlikler

Tokenleştirme, dağıtılmış bir defter/blok zinciri gibi programlanabilir bir platformda hakları token biçiminde dijital olarak temsil etme sürecidir. Tokenleştirme, programlanabilir, birlikte çalışabilir defterlerin faydalarını daha geniş bir geleneksel finansal varlık yelpazesine yayma potansiyeline sahiptir. Tokenleştirmenin temel özellikleri ve avantajları şunlardır:

Temel Hizmet Katmanı: Tokenleştirilmiş varlıklar, varlık ve mülkiyet bilgilerini içeren bir "temel katmanı", transfer ve ödeme kurallarını yöneten bir "hizmet katmanı" ile bütünleştirir.

Akıllı Sözleşmeler: Tokenleştirme, işlemleri otomatik olarak yürüten ve önceden belirlenmiş durumlarda varlıkların ve taleplerin transferine izin veren akıllı sözleşmeler aracılığıyla otomasyonu mümkün kılar.kesinlikleGerekli koşullar sağlanıyor.

Atomik Hesaplaşma: Tokenleştirme, bir işlemin tüm bölümlerinin ilgili tüm taraflar arasında aynı anda gerçekleşmesini sağlayarak hesaplaşmayı basitleştirir, böylece hesaplaşmanın basitleştirilmesini, hesaplaşma başarısızlığı riskinin azaltılmasını ve hesaplaşmanın güvenilirliğinin artırılmasını sağlar.

Birleştirilebilirlik: Farklı tokenleştirilmiş varlıklar, daha karmaşık ve yenilikçi finansal ürünler oluşturmak için bir araya getirilebilir ve varlık yönetimi ve transferi için son derece özelleştirilebilir çözümler sağlanabilir.

Kesirli Sahiplik: Tokenleştirilmiş varlıklar daha küçük, daha erişilebilir parçalara bölünebilir.

Tokenleştirmenin faydaları, Bitcoin gibi yerel kripto varlıkların ve bunların popülerleştirdiği kamuya açık, izinsiz blok zinciri teknolojisinin çok ötesine uzanır ve onlardan bağımsızdır.

Bazı piyasalar (uluslararası ödemeler veya repo gibi) tokenleştirmeden anında ve büyük potansiyel faydalar görürken, diğer piyasalar kademeli kazançlar görecektir. Ancak, bu potansiyeli gerçekleştirmek için birleşik bir deftere veya en azından sorunsuz bir şekilde birlikte çalışan, yüksek düzeyde birlikte çalışabilir, entegre defterlere ihtiyaç vardır. Bu defterlerin ayrıca merkez bankalarının desteği ve sağladıkları güvenle geliştirilmesi gerekecektir.

ABD Hazine Bonolarının Tokenleştirilmesi nispeten yeni bir trenddir ve çoğu proje henüz ölçeklenmemiştir; devam eden bazı önemli kamu ve özel girişimler şunlardır:

Tokenleştirilmiş Hazine Fonu: Yatırımcıların blockchain üzerinde tokenleştirilmiş bir biçimde Hazine tahvilleri elde etmelerine olanak tanır. Davranışı birçok yönden bir Hazine ETF'sine veya hükümet MMF'sine benzerdir.

Tokenized Treasury Repo Project: Tokenized Treasury bonds allow for instant, 24/7 settlement and trading, potentially paving the way for more timely intraday repo transactions.

DTCC ve Diğerleri Tarafından Yürütülen Pilot Uygulamalar: Birçok özel ve halka açık piyasa katılımcısı, ödemeleri ve menkul kıymet yerleşimlerini kolaylaştırmak amacıyla tokenleştirmeyi kullanmak için pilot uygulamalar yürütüyor.

Hazine tokenizasyonunun başlıca potansiyel avantajları şunlardır:

Takas ve ödemede iyileştirmeler: Tokenleştirilmiş Hazine Bonoları, Hazine Bonolarını içeren bir işlemin tüm bölümlerinin tüm taraflar arasında aynı anda ödendiği, ödeme başarısızlığı riskini azaltan daha akıcı bir "atomik ödeme"ye olanak tanır

Gelişmiş Teminat Yönetimi: Tokenleştirilmiş hazineye doğrudan programlanan akıllı sözleşmeler, önceden belirlenmiş koşullar karşılandığında önceden programlanmış teminat transferleri de dahil olmak üzere daha verimli teminat yönetimine olanak tanır.

Gelişmiş şeffaflık ve hesap verebilirlik: Değiştirilemez bir muhasebe defteri, Hazine piyasası operasyonlarına ilişkin şeffaflığı artırabilir, opaklığı azaltabilir ve düzenleyicilere, ihraççılara ve yatırımcılara ticaret faaliyetlerine ilişkin daha gerçek zamanlı içgörüler sağlayabilir

Birleştirilebilirlik ve Yenilik: Farklı tokenleştirilmiş varlıkların bir araya getirilebilmesi, türevler ve yapılandırılmış ürünler gibi ABD Hazine Bonolarına dayalı yeni ve oldukça özelleştirilebilir finansal ürün ve hizmetlerin yaratılmasına yol açabilir.

Artan katılım ve talep: Tokenizasyon, Hazine tahvillerinin küçük perakende yatırımcılar ve gelişmekte olan piyasalardaki yatırımcılar da dahil olmak üzere daha geniş bir yatırımcı yelpazesine daha kolay ulaşmasını sağlayabilir.

Artan likidite: Tokenleştirme, kusursuz entegrasyon ve programlanabilir mantık yoluyla yeni yatırım ve ticaret stratejileri yaratma potansiyeline sahiptir ve tokenleştirilmiş hazineler, blok zinciri ağları üzerinde 7/24 işlem görebilir.

ABD Hazine tahvillerinin tokenleştirilmesinin potansiyel faydaları olmasına rağmen, tasarım seçimleri dikkatli bir değerlendirme gerektiren belirli riskler ve zorluklar ortaya çıkarabilir.

Teknik Risk: Tokenleştirilmiş altyapının maliyet açısından etkili bir şekilde paralel olarak geliştirilmesi zordur ve yeterli ölçeğe ulaşana kadar geleneksel pazarlar kadar verimli olması pek olası değildir ("mevcut avantaj") ("mevcut avantaj"). DLT platformlarının geleneksel sistemlere kıyasla ikna edici teknik avantajlara sahip olup olmadığı belirsizdir ve geleneksel pazarların daha küçük ölçeği göz önüne alındığında, geçiş maliyetleri de yüksek olabilir.

Siber güvenlik tehditleri: Bazı DLT çözüm türleri (genel, izinsiz blok zincirleri) bilgisayar korsanlığına ve diğer siber güvenlik saldırılarına karşı savunmasızdır ve bu durum tokenleştirilmiş hazinelerin güvenliği için risk oluşturabilir.

Operasyonel riskler:

Karşı taraf riski: Yatırımcılar, tokenleştirilmiş menkul kıymetin ihraççısının veya saklayıcısının temerrüde düşme riski olan karşı taraf riskine maruz kalabilir.

Saklama Riskleri: Tokenleştirilmiş Hazine bonolarının güvenli bir şekilde saklanmasını sağlamak, dijital varlıkların saklanmasıyla ilişkili zorlukları da içerebilen güçlü saklama çözümleri gerektirir.

Gizlilik endişeleri: Bazı katılımcılar, kamu blok zincirlerinin artan şeffaflığını bir dezavantaj olarak görecek

Düzenleyici ve yasal belirsizlik:

Gelişen düzenlemeler: Tokenleştirilmiş varlıklarla ilgili yasal gereklilikler/uyumluluk yükümlülükleri belirsizliğini koruyor

Yetki alanındaki zorluklar: Düzenleyici çerçeveler yetki alanlarına göre farklılık göstermektedir; bu durum sınır ötesi işlemleri karmaşıklaştırabilir ve karmaşık hukuki sorunlar ortaya çıkarabilir.

Tokenize edilmiş pazar önemli ölçüde büyürse, finansal istikrar ve piyasa riskleri getirecektir:

Yayılma riski

Karmaşıklık ve birbirine bağlılık

Bankacılık/ödeme aracısızlaştırma

Temel Risk

7/24 işlem: Piyasa manipülasyonuna ve daha yüksek oynaklığa karşı daha savunmasız hale getirebilir

Bulaşma ve bağlantı riskleri:

Tokenizasyon bir köprü sağlar. Tokenize edilmiş varlıkların ölçeği büyüdükçe, "zincir üstü" varlıkların oynaklığı daha geniş finansal pazara yayılabilir.

Stres zamanlarında, kaldıraç azaltma ve sıcak satış tüm varlıklara hızla yayılabileceğinden, kesintisiz bir muhasebe defteri olumsuz bir faktör haline gelebilir

Likidite ve vade uyumsuzluğu riski:

Yerel olmayan token'lar ile temel varlıklar arasında likidite ve vade uyumsuzlukları olabilir ve bu da olası kaldıraç azaltma nedeniyle fiyat oynaklığını tetikleyebilir; ETF'ler, MMF'ler ve Hazine vadeli işlemlerine benzer

Akıllı sözleşmeyle yönetilen otomatik marj likidasyonu, likidite baskısına yol açabilirken, aynı zamanda hızlı yerleşim hedeflerine ulaşmayı da gerektirebilir

Kaldıraç oranını artırın:

Tokenizasyon, finansal sistemin kaldıracını doğrudan artırabilir. Örneğin, tokenların altta yatan varlıkları yeniden ipotek altına alınabilir veya tokenların kendileri türevler olarak tasarlanabilir.

Tokenleştirme, teminat olarak kullanılabilecek likit olmayan veya fiziksel varlıklardan menkul kıymetler yaratma potansiyeline sahiptir

Arttırılmış karmaşıklık ve opaklık:

Tokenleştirme daha fazla bileşenleştirilebilirliğe yol açar ve dijital finansal ekosisteme yeni geleneksel olmayan varlıklar eklenir; bu da finansal sistemin karmaşıklığını ve şeffaflığını büyük ölçüde artırabilir.

Kötü kodlanmış akıllı sözleşmeler, istenmeyen sonuçlara yol açan gereksiz finansal işlemleri hızla tetikleyebilir

Bankacılık sektörünün aracıların ortadan kaldırılması:

Tokenleştirilmiş Hazine bonoları, banka mevduatlarına cazip bir alternatif olabilir ve bankacılık sistemini bozarak temel operasyonları olumsuz yönde etkileyebilir.

Stabilcoin operasyon riskleri:

Daha iyi teminatlandırma olsa bile, sabit kripto paraların tokenleştirmeyi desteklemek için gereken NQA ilkelerini karşılaması pek olası değildir

Son yıllarda istikrarlı kripto paraların yükselişi yaygınlaştı ve Tether gibi önemli istikrarlı kripto paraların çöküşü, kısa vadeli Hazine tahvillerinde satış dalgasına yol açabilir.

Dijital varlıkların ve dağıtılmış defter teknolojisinin yaygınlaşması için güveni ve sektör genelinde kabulü teşvik eden bir çerçevenin oluşturulması gerekmektedir. Zira dijital varlık pazarının büyümesiyle birlikte dolandırıcılık, sahtekarlık ve hırsızlık da artmış ve bu durum altta yatan teknolojiye olan güveni aşındırmıştır.

Bugüne kadar, en büyük kripto projelerinin çoğu kamuya açık ve izinsiz blok zincirlerinde geliştirildi. Bu, blok zincirinin ana cazibelerinden biri olarak kabul edilir.

Bu mimarinin tokenleştirilmiş hazinelerin daha geniş çapta benimsenmesi için uygun olmadığına inanıyoruz:

Teknoloji Seçimi: Kamuya açık, izinsiz blok zincirleri karmaşık fikir birliği mekanizmaları (örneğin, iş kanıtı, hisse kanıtı) kullanır ve bu da büyük hacimli işlemlerin verimli bir şekilde işlenmesini zorlaştırır.

Operasyonel kırılganlık: Bu blok zincirleri, merkezi bir otoriteye sahip olmayan merkezi olmayan düğümlere dayanır ve bu da kırılganlığa yol açar.

Yönetişim açıkları: Genel blok zincirlerinde net bir yönetişim yapısı bulunmadığından sistem arızası veya saldırganların blok zincirindeki güvenlik açıklarından yararlanma riski artar.

Güvenlik riskleri: Kamu blok zincirlerinin merkezi olmayan yapısı ve denetlenmemesi, Bitcoin ve Ethereum'daki güvenlik açıklarının istismar edildiği tarihsel vakaların da kanıtladığı gibi, güvenlik açığı istismarları ve saldırıları riskini artırmaktadır.

Kara Para Aklama ve Uyumluluk Sorunları: Kamuya açık, izinsiz blok zincirleri anonimliğe izin verir, bu da kara para aklama ve yaptırımlardan kaçınma gibi yasa dışı faaliyetleri kolaylaştırabilir ve yaptırımları aşabilir.

Hazine piyasasının tokenleştirilmesi, muhtemelen tek veya birden fazla güvenilir özel veya kamu kuruluşu tarafından yönetilen bir blok zincirinin geliştirilmesini gerektirecektir.

Son yıllarda dijital varlıklar ve kripto para birimlerinin küresel düzenlemesi arttı, ancak bu düzenlemeler hala oldukça parçalı ve boşluklarla dolu.

Amerika Birleşik Devletleri: Amerika Birleşik Devletleri'ndeki düzenlemeler parçalı kalmaya devam ediyor ve düzenleyici otorite SEC, CFTC ve FinCEN gibi birden fazla kuruma yayılmış durumda

Dijital Varlıkların Sorumlu Geliştirilmesinin Sağlanması (2022): 2022'de imzalanan bir yürütme emri, dijital varlıkların fırsatlarını ve risklerini ele almak için hükümet çapında bir stratejinin ana hatlarını çiziyor. Emir, dijital varlıklar için bir düzenleyici çerçevenin geliştirilmesini talep ediyor - Temsilciler Meclisi tarafından 2024'te kabul edilen 21. Yüzyıl Finansal Yenilik ve Teknoloji Yasası (FIT 21), dijital varlıkları, sabit paraları ve kripto paraları düzenlemek için en önemli ve kapsamlı çaba olacaktır.

AB: Kripto Varlık Pazar Düzenleme Yasası (MiCA) 2024'te yürürlüğe girecek. MiCA, AB'nin kripto paralar ve dijital varlıklar için ilk kapsamlı düzenleyici çerçevesidir. Kripto varlıklar, sabit paralar ve yardımcı token'lar çıkarmak için kurallar koyar ve borsalar ve saklama kuruluşları gibi hizmet sağlayıcıları düzenler. Tüketici tahmini, sabit para denetimi, kara para aklama önlemleri ve çevresel etki şeffaflığına odaklanır. MiCA kapsamındaki lisanslı kuruluşlar, AB genelinde bir pasaport modeli işletebilir ve bu sayede tüm üye devletlere birleşik bir çerçeve altında hizmet sunabilirler.

Mevcut istikrarlı para teminat seçimi eğilimlerinin devam etmesi (veya düzenleyiciler tarafından zorlanması) varsayıldığında, istikrarlı paraların sürekli büyümesi kısa vadeli ABD Hazineleri için yapısal talep yaratacaktır ve istikrarlı paralar şu anda Hazine piyasasının marjinal bir bölümünü temsil etse de, zamanla Hazine piyasası istikrarlı para piyasasındaki koşular nedeniyle daha büyük bir satış riskiyle karşı karşıya kalabilir. Farklı geri ödeme ve ödeme özellikleri, token'lar ve temel varlıklar arasında likidite ve vade uyumsuzluklarına yol açabilir ve bu da Hazine piyasasındaki finansal istikrarsızlığı daha da kötüleştirebilir.

Tokenleştirilmiş "türev" Hazine ürünleri, dijital ve yerel arasında (vadeli işlemler veya toplam getiri ticareti gibi) bir temel piyasa yaratabilir; bu da hem ek talep yaratabilir hem de kaldıraç azaltma sırasında artan oynaklığa yol açabilir.

Kripto para piyasasının (Bitcoin) büyümesi ve kurumsallaşması, artan aşağı yönlü oynaklık dönemlerinde tokenleştirilmiş Hazineler için ek koruma ve kalite talebi yaratabilir. Kaliteye olan talebi tahmin etmek zor olabilir. Koruma talebi yapısal olabilir ancak Hazinelerin aşağı yönlü kripto para oynaklığına karşı ne kadar iyi korumaya devam ettiğine bağlıdır.

Tokenleştirme, yurtiçi ve küresel tasarruf havuzları (özellikle haneler ve küçük finans kuruluşları) için Hazine menkul kıymetlerine daha fazla erişim sağlayabilir ve bu da ABD Hazine tahvillerine olan talebin artmasına yol açabilir.

Tokenizasyon, operasyonel ve ödeme uyuşmazlıklarını azaltarak Hazine işlemlerinde likiditeyi artırabilir.

Dijital varlıklara yönelik genel pazar, hisse senetleri veya tahviller gibi geleneksel finansal varlıklarla karşılaştırıldığında hala küçük olsa da, dijital varlıklara olan ilgi son on yılda önemli ölçüde arttı.

Bugüne kadar dijital varlıkların büyümesi, öncelikle stablecoin'lerin kullanımı ve popülaritesi sayesinde, kısa vadeli Hazine tahvillerine yönelik ihmal edilebilir düzeyde artan bir talep yarattı.

“Yüksek oynaklığa sahip” Bitcoin ve kripto para birimlerinin kurumsal olarak benimsenmesi, gelecekte kısa vadeli Hazine tahvillerine yönelik korunma talebinin artmasına yol açabilir.

DLT ve blok zincirinin geliştirilmesi, yeni finansal piyasa altyapısı için umut getiriyor ve birleşik muhasebe defteri operasyonel ve ekonomik verimliliği artıracak

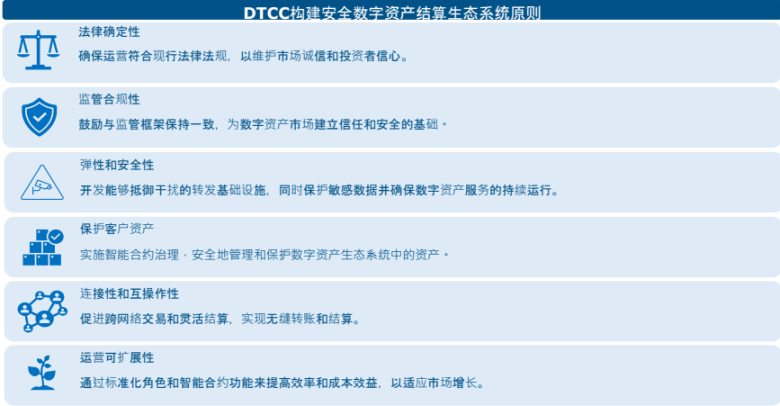

Geleneksel finans piyasalarında blockchain teknolojisinden yararlanmak için hem özel hem de kamu sektöründe çok sayıda devam eden proje ve pilot uygulama bulunuyor; bunların başında DTCC ve Uluslararası Ödemeler Bankası (BIS) geliyor.

Merkez bankalarının ve tokenleştirilmiş dolarların (CBDC'ler), gelecekteki tokenleştirilmiş ödemeler ve ödeme altyapısında önemli bir rol oynaması gerekebilir.

Geleneksel varlıkların tokenizasyonu ilerledikçe yasal ve düzenleyici ortamın gelişmesi gerekir. Teknoloji altyapısı ve tokenizasyon etrafında tasarım seçimleri yaparken operasyonel, yasal ve teknik risklerin dikkatlice değerlendirilmesi gerekir.

Araştırma projeleri, hazine tokenizasyonunun tasarımı, doğası ve endişeleri, egemen CBDC'lerin tanıtımı ve teknolojileri ve teknolojik riskleri içermelidir.

Şu anda, tokenleştirilmiş varlık piyasasının nispeten küçük boyutu nedeniyle finansal istikrar riskleri düşük kalmaya devam ediyor; ancak tokenleştirilmiş varlık piyasasının güçlü büyümesi nedeniyle finansal istikrar riskleri artacaktır.

İleriye dönük yaklaşım, özel sektör oyuncularının geniş desteğine sahip güvenilir bir merkezi kurumun öncülüğünde temkinli bir yaklaşımı içermelidir.

Bu makale internetten alınmıştır: ABD Hazine Bakanlığı'nın kripto varlıklar ve Hazine tahvil piyasaları hakkındaki raporuna bir bakış

İlgili: Stanford 2.0 Ağını Keşfetme Okulu: Günde $1.000 harcama, %5% kabul oranı

Kaynak: Star Ruby, Day 1 global Web3 marka yöneticisi Derleyen: Jaleel, BlockBeats Bu makale, küreselleşme çağında süper bireylerin nasıl yaratılacağını keşfetmeye ve son teknoloji yenilikçi konseptleri ve uygulamaları tartışmaya adanmış olan Day 1 global (Born Global) E 20 podcast'inden aktarılmıştır. Sunucu Star, içerik toplulukları, e-ticaret platformları ve yapay zekayı kapsayan becerilere sahip bir kullanıcı ürün yöneticisi olarak 10+ yıllık deneyime sahiptir ve küreselleşme çağında süper birey olmanın yollarını araştırmaktadır. Sunucu Ruby, İnternet operasyonlarında 10+ yıllık deneyime sahiptir ve Amazon gibi birçok teknoloji şirketinde çalışmıştır. Bu podcast bölümü, Balaji Srinivasan tarafından başlatılan Network School projesine odaklanmaktadır. Balaji, Stanford'da doktora yapmış, eski Coinbase CTO'su ve eski…